金融计算器使用实例

金融理财计算器(德州仪器BAⅡ-PLUS完整版)

二、年金的终值、现值计算(已知现值、终值、年金求利率、 保留小数点后三位)

案例7 刘先生的父亲为孙子购买了一份趸缴型年金保险,该保

险是在孩子刚出生时投保30万元,从投保当年开始每年年 末可以领取6000元,领到75岁,75岁期满后可以一次性 领取50万元,这份保险产品的报酬率是( A )。 A、2.335% B、2.387% C、2.402% D、2.436% 解题:刚出生至75岁期满,N=75;投保,支出,PV= 300000;

案例1 赵女士今年30岁,计划为自己设立一个风险保障账户,

从今年开始,每年年末往账户里存入2万元钱,设年利率 为6%,计算一下到赵女士60岁时,这笔风险保障金为多 少?

解题:30岁~60岁,N=30; 6%年复利,I/Y=6%; 每年存入20000元,支出,PMT= -20000; 求FV。

操作:1、赋值:30,N; 6,I/Y; 20000, +|-,PMT

解题:

每月还款额

贷款本金 还款期数

(贷款本金 累计已还本金) 月利率

还本金:700000÷(15×12)=3889 还利息:(700000 -0)×(6.84% ÷12)=3990 总还款额: 3889+3990=7879

思考:第一年所还利息之和? [(700000-0)×(6.84% ÷12)+(700000-3889×11)× (6.84% ÷12)]×12/2=46417

2

二、功能键简介及使用方法

3、利用第二功能键: 2ND:第二功能键(黄色) P/Y:年付款次数

2ND,P/Y,“P/Y=?”,数字,ENTER,CE|C (默认 P/Y=C/Y) C/Y:年复利计息次数 2ND,P/Y,↓,“C/Y=?”,数字,ENTER,CE|C

最新TI-BA-II-PLUS金融计算器使用实例幻灯片

一、单笔现金流的终值、现值计算(已知现值求终值)

案例1 小李现在存入人民币5000元,若年复利10%,20年后,该

账户中的金额为多少?

解题:20年后,N=20; 10%年复利,I/Y=10%; 存入5000元,支出,PV= -5000; 求FV。

操作:1、开机:ON/OFF; 2、复位:2ND,RESET,ENTER,CE|C; 3、赋值:20,N; 10,I/Y; 5000,+|-,PV 4、计算:CPT,FV;FV=33,637.50

5年末取得50000元,则他现在要存入多 少钱?

解题:第5年末,N=5; 8%年复利,I/Y=8%; 取得50000元,收入,FV=50000; 求PV。

操作:1、赋值:5,N; 8,I/Y; 50000,FV

2、计算:CPT,PV;PV= 34,029.16

20

二、年金的终值、现值计算(已知年金求终值、普通年金)

案例1 赵女士今年30岁,计划为自己设立一个风险保障账户,从

今年开始,每年年末往账户里存入2万元钱,设年利率为6%, 计算一下到赵女士60岁时,这笔风险保障金为多少?

解题:30岁~60岁,N=30; 6%年复利,I/Y=6%; 每年存入20000元,支出,PMT= -20000; 求FV。

18

一、单笔现金流的终值、现值计算(已知现值求终值、科学计数法)

案例2 大约350年前,西方殖民者用大约价值25美元的饰品从印第

安人手中换来了曼哈顿岛。这笔钱如果按6%的年复利计算, 到今天将是多少钱?

解题:350年前,N=350; 6%年复利,I/Y=6%; 用25美元,支出,PV= -25; 求FV。

➢ BAL:还款P1~P2期后的未还贷款本金 ——接上步骤按↓

金融计算器使用

题记:如何将现实的语言转化为计算机的语言,使用卡西欧计算器解决生活中的财务金融问题,这是本节课的意义所在。

原理很简单,希望各位朋友能够学有所获,这样就不会在生活中掉进利率转化的坑里,真正了解金融的本质,做出正确的财务决策,做好家庭的CFO下面我们结合生活中的一些常见案例,看看如何使用计算器来获得正确的答案,做出最佳决策。

案例一:退休养老金准备学生问:基金定投的收益计算,如果用货币的时间价值计算,那么收益率输入年收益率,因为是每月定投,所以P/Y一定是12,但是C/Y呢,一定是1么,不同的基金兑付模式收益应该算出来的不一样吧?老师解答:你说的呢,也有一定道理,无论涨跌都是表面上数字的变化,都是浮盈浮亏。

基金确实是要中长期投资,不建议频繁的申购和赎回,所以这里面就涉及到投后管理了,我们并不是用落袋为安的方式来锁定收益,像我们的基金组合,我们是通过调整仓位的方式,利用债券型基金来锁定收益,后面你学到基金课程的时候,应该会有更好的理解。

1.基金的收益能体现在净值的增长上2.通常我们做基金定投都会选择红利再投资,这样复利效应更明显,每个基金的分红时间是不同的3.基金适合中长期投资,不建议频繁买卖下面介绍两种常见的基金兑付模式:定期支付和分红1. 定期支付,你的份额会赎回部分,份额减少,而基金分红不会减少份额;2. 定期支付,基金净值是不变的,而基金分红后,净值会下降;3. 定期支付,只会以现金方式赎回到你的账户,而基金分红是可以修改分红方式的,你可主动选择“现金分红”或者“红利再投资”。

本节课总结:1.金融计算器最常用的两个功能,CMPD功能和CASH功能,又称货币时间价值和现金流方式,其中现金流方式涉及到CF录入,NPV和IRR的计算,其中IRR是内部收益率,当I%=IRR,则NPV=0,若现金流是按月录入,那么算出的IRR则是月化的收益率,若是按年录入的,则是年化的收益率。

若I%设为0,则NPV=流入-流出,若I%不等于0 ,则NPV就是流入现值-流出现值,通俗点说就是净现金流,又或者说净收入,利润之类。

金融计算器使用说明(B2 plus or HP indication)

内存单元的控制键是MEM键。按MEM键,结合向下键↓, 可以看到0-9共10组内存单元中存储的数据,没有被赋值 的单元显示为0。另外,也可用向下键↓一个个陆续输入 数据。

付款和复利计算设置

Professional Standards

P/Y表示每年付款次数,C/Y表示每年计算复利次数。 新机型P/Y与C/Y默认值均设定为1,表示每年付款一 次,每年计算复利一次。旧机型默认值为12,表示每 月付款一次,每月计算复利一次。如果是每月付款一 次,每季计算复利一次,则应设定P/Y=12,C/Y=4。

Professional Standards

货币时间价值 / 财务计算

[CPT] [N] [I/Y] [PV] [PMT] [FV] [BGN] [2nd][CLR TVM] [2nd][CLR WORK] [RCL] : 计算 ( Compute ) : 供款期数 ( Number of Payments ) : 利率 ( Interest Rate ) : 现在价值 ( Present Value ) : 供款 ( Premium / Payment ) : 将来价值 ( Future Value ) : 期初供款 ( Begin Mode ) : 清除全部金钱时间值记录 (All Clear ) : 清理全部现金流值记录 (All Clear ) : 显示 ( Recall )

小数位数的设置

Professional Standards

小数位数的设置:默认为两位小数;更改设置时,依次按 2ND ·,表示调用FORMAT功能,出现DEC=2.00,若要改 为四位小数,输入4,再按ENTER,出现DEC=4.0000。

考试时最好设为4位小数。这样输入金额时可以万元计, 结果的小数点4位,答案可以精确到元。

金融计算器

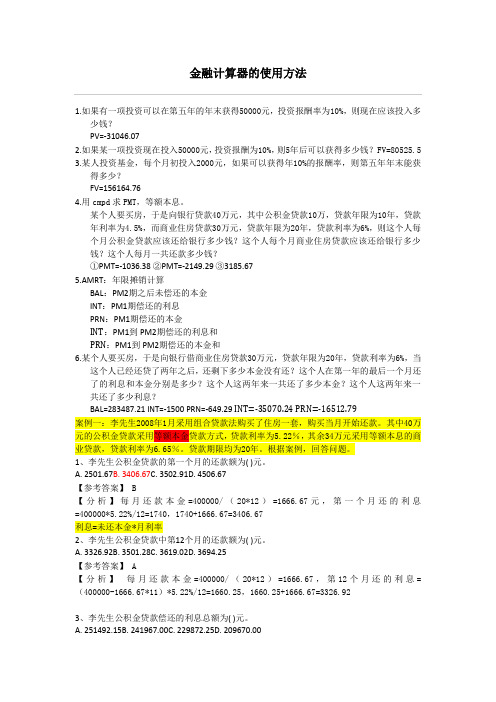

金融计算器的使用方法1.如果有一项投资可以在第五年的年末获得50000元,投资报酬率为10%,则现在应该投入多少钱?PV=-31046.072.如果某一项投资现在投入50000元,投资报酬为10%,则5年后可以获得多少钱?FV=80525.53.某人投资基金,每个月初投入2000元,如果可以获得年10%的报酬率,则第五年年末能获得多少?FV=156164.764.用cmpd求PMT,等额本息。

某个人要买房,于是向银行贷款40万元,其中公积金贷款10万,贷款年限为10年,贷款年利率为4.5%,而商业住房贷款30万元,贷款年限为20年,贷款利率为6%,则这个人每个月公积金贷款应该还给银行多少钱?这个人每个月商业住房贷款应该还给银行多少钱?这个人每月一共还款多少钱?①PMT=-1036.38 ②PMT=-2149.29 ③3185.675.AMRT:年限摊销计算BAL:PM2期之后未偿还的本金INT:PM1期偿还的利息PRN:PM1期偿还的本金INT:PM1到PM2期偿还的利息和PRN:PM1到PM2期偿还的本金和6.某个人要买房,于是向银行借商业住房贷款30万元,贷款年限为20年,贷款利率为6%,当这个人已经还贷了两年之后,还剩下多少本金没有还?这个人在第一年的最后一个月还了的利息和本金分别是多少?这个人这两年来一共还了多少本金?这个人这两年来一共还了多少利息?BAL=283487.21 INT=-1500 PRN=-649.29 INT=-35070.24PRN=-16512.79案例一:李先生2008年1月采用组合贷款法购买了住房一套,购买当月开始还款。

其中40万元的公积金贷款采用等额本金贷款方式,贷款利率为5.22%,其余34万元采用等额本息的商业贷款,贷款利率为6.65%。

贷款期限均为20年。

根据案例,回答问题。

1、李先生公积金贷款的第一个月的还款额为( )元。

A. 2501.67B. 3406.67C. 3502.91D. 4506.67【参考答案】 B【分析】每月还款本金=400000/(20*12)=1666.67元,第一个月还的利息=400000*5.22%/12=1740,1740+1666.67=3406.67利息=未还本金*月利率2、李先生公积金贷款中第12个月的还款额为( )元。

hp+12c+12c+platinum金融计算器+入门操作

第1节入门操作第1节:入门操作 17第 1 节入 门 操 作计算器的开启与关闭开启HP 12C/12C Platinum 计算器,按;键1,再一次按;键,则关闭计算器。

如果8~17分钟内没有击键动作,计算器将会自动关闭。

低电压提示如果开机后计算器的左上角显示符号( ),则是提醒电池的容量不多了,需要及时地更换新电池了。

关于电池的更换信息,请参见附录F 。

键盘设置HP 12C/12C Platinum 的多数键具有2~3个功能。

它主要的功能以白色字符印在按键的表面,交替的功能则以金色印在键的上方,以蓝色印在键的下方。

启用这些交替的功能时,需先按相应的前缀键。

如上面的按键所示:主要的功能字符w 以白色印在按键的表面,直接按键就可以启用它的功能;(AMORT )摊销功能则以金色印在键的上方,启用摊销功能时,需先按金色的前缀键f ,然后按!键;(12×)功能则以蓝色印在键的下方,启用该功能时,需先按蓝色的前缀键g 然后按A 键。

在本手册中,交替的操作功能只以一个键名印刷显示(例如L 内操作此功能键前,必须先按金色的f 功能转换键。

操作此功能键,直接按键即可。

操作此功能键前,必须先按蓝色的g 功能转换键。

1. 注意开机键低;于其他的按键,有助于您的操作。

第1节:入门操作18部收益率的功能函数名),操作时需要按适当的前缀键(例如:按f L…)。

本手册中以金色的字符印在两个支架间的“CLEAR”标志是清除的意思(例如:清除H寄存器内数据的功能,手册中的操作印刷成为CLEAR H function…,或者f CLEAR H)。

如果错按了f或g前缀键,可以按f CLEAR X取消操作。

按f或g前缀键,相应的状态提示符f或g将显现,激活前缀字符颜色相应的功能键,当按下功能键后提示符消失。

数字的输入按十个数字键可以输入数字,就象在纸上写数字一样。

如输入带小数的数字,必须按小数点.输入。

数字的分隔符设置每三位数字的分隔符号可以设置,有圆点及逗号两种形式,默认状态下的小数点是圆点,每三位数的分隔符号是逗号。

TIBAIIPLUS金融计算器使用实例

TIBAIIPLUS金融计算器使用实例1.计算贷款利率假设需要计算一笔贷款的利率,已知贷款额为100,000元,贷款期限为5年,每月还款额为2,000元。

使用以下键序输入计算式:2nd → PMT:输入20002nd → FV:输入02nd → N:输入5*12PV:输入100,000求解I/Y键:得到结果为0.83%,即贷款的利率为0.83%。

2.计算投资回报率假设投资了一笔金额为10,000元的股票,持有期限为5年,并最终以12,000元的价格卖出。

使用以下键序输入计算式:2nd → CF:2nd → CF:2nd → N:输入5求解I/Y键:得到结果为3.79%,即投资的回报率为3.79%。

3.计算年金假设需要计算一笔每月存入300元,存款期限为10年,年利率为5%的年金的总金额。

使用以下键序输入计算式:2nd → PMT:输入-300(因为是存入,所以金额为负数)2nd → I/Y:输入52nd → N:输入10*12求解PV键:得到结果为38,889.43元,即总金额为38,889.43元。

4.计算现值假设未来一年内将获得1,000元的现金流,折现率为10%。

使用以下键序输入计算式:2nd → CF:输入-10002nd → I/Y:输入102nd → N:输入1求解PV键:得到结果为909.09元,即现值为909.09元。

5.计算期限假设已知存款本金为1,000元,每年获得100元的利息,存款利率为5%。

使用以下键序输入计算式:2nd → PMT:输入1002nd → PV:输入-10002nd → I/Y:输入5求解N键:得到结果为8.03年,即期限为8.03年。

以上仅为TI BA II Plus金融计算器的部分使用实例,该计算器还可以进行大量其它金融计算,如复利计算、债券价格计算等。

通过熟练使用计算器的各项功能,可以提高金融计算的准确性和效率。

TI_BA_II_PLUS金融计算器使用实例

TI_BA_II_PLUS金融计算器使用实例TI_BA_II_PLUS金融计算器是一种广泛应用于金融领域的计算工具,它功能强大且操作简便,能够方便地进行各种金融计算。

下面我将通过一些使用实例来详细介绍TI_BA_II_PLUS金融计算器的使用方法。

1.基本计算首先,我们可以使用计算器进行基本的四则运算。

可以通过按下相应的数字键和运算符键来进行计算。

比如,如果要计算2+3,可以按下2+3=,计算器会返回结果52.时间价值时间价值是金融学中非常重要的一个概念,而TI_BA_II_PLUS金融计算器正是为计算复杂的时间价值问题而设计的。

可以使用金融计算器计算现值、未来值和年金等。

(1)计算现值假设我们有一个未来收益为1000美元的投资,年利率为5%,并且只有一年的投资期。

我们可以使用计算器来计算该投资的现值。

输入CF0=-1000,输入CF1=1000,输入I/Y=5,输入N=1、按下CPT和PV键,计算器会给出现值为952.38(2)计算未来值同样的,假设我们有一个现金流为100美元的年金,年利率为5%,投资期为5年。

我们可以使用计算器来计算该年金的未来值。

输入CF0=0,输入CF1=100,输入I/Y=5,输入N=5、按下CPT和FV 键,计算器会给出未来值为552.56(3)计算年金如果我们想要计算一笔年金的现值或未来值,我们可以使用计算器的年金函数。

假设我们有一个每年收益1000美元,年利率为5%,持续20年的年金。

3.复杂计算(1)计算内部收益率假设我们有一个投资项目,初始投资为1,000美元,未来现金流为300美元(第1年)和500美元(第2年)。

我们可以使用计算器来计算该投资项目的内部收益率。

输入CF0=-1000,输入CF1=300,输入CF2=500。

按下CPT和IRR键,计算器会给出内部收益率为17.45%。

(2)计算净现值假设我们有一个投资项目,初始投资为1,000美元,未来现金流为300美元(第1年)和500美元(第2年)。

TIBAIIPLUS金融计算器使用实例2

今年开始,每年年末往账户里存入2万元钱,设年利率为6%, 计算一下到赵女士60岁时,这笔风险保障金为多少?

解题:30岁~60岁,N=30; 6%年复利,I/Y=6%; 每年存入20000元,支出,PMT= -20000; 求FV。

操作:1、赋值:30,N; 6,I/Y; 20000, +|-,PMT

25

三、分期付款计算(未还贷款本金、已还贷款本金及已还利息)

案例1 假如以等额本息还款方式在未来10年内偿清一笔10万元的按揭,

年利率12%,按月偿还,那么第二年的付款金额中有多少属于利 息?( D ) A、954 B、9370 C、10000 D、11004

解题:P/Y=12,N=120,I/Y=12%,PV=100000;PMT= 1,434.71; 按2ND,AMORT,P1=12+1=13,ENTER,↓, P2=12×2=24, ENTER,↓,

思考:如果市场同类债券的利率为7%或8%,债券价格如何?

21

二、年金的终值、现值计算(已知年金求现值、期初年金)

案例3 明日公司需要一项设备,若买,买价为人民币2000元,

可用10年;若租,每年年初需付租金200元。假设其他条件 一致,适用7%的利率,明日公司是应该租还是应该买?

解题:转化为求租金的现值与买价孰高孰低。 可用10年,N=10;年初付租金,BGN; 7%年复利,I/Y=7%; 每年付租金200元,支出,PMT= -200; 求PV。

80万,利率为6%,期限为20年。如果采用等额本息方 式,每月还款额为多少?

解题:期限为20年,每月还款,N=20×12=240; 6%年复利,I/Y=6%;每月还款,P/Y=12; 贷款80万元,收入,PV=800000; 求PMT。

用AFP金融计算器计算现金流

用AFP金融计算器计算现金流

金考易金融计算器中的现金流计算功能可以专门解决计算一系列现金流的净现值和内部报酬率。

使用传统计算器计算IRR和NPV,操作繁琐,在考试中需要花费较多的时间和精力,使用金考易计算器,比传统财务计算器操作时间节省至少一半。

现金流计算实例

【例】刘先生计划投资某项目,需要一次性投入100万元。

项目为期8年,预计第1年年底可收回8万元,接下来的3年每年年底可收回14万元,从第5年到第8年每年年底可收回24万元。

如果刘先生的必要收益率为6%,以此为贴现率,这项投资的净现值为多少?这项投资的内部报酬率为多少?

答案:8.7236;7.83%

普通算法:

金考易金融计算器计算:

金考易金融计算器已更新至2.4 七大功能终生免费使用下载地址:/app/index.htm。

金融计算器教程

⾦融计算器教程⼀、货币时间价值菜单操作该菜单操作涉及五个变量,分别是期数(n),利率(i) ,现值(PV),年⾦(PMT) 和终值(FV)。

如果知道其中的四个,就可以计算出另外⼀个。

另外,还有⼏个其它的重要指标需要设定:期初或期末年⾦(g BEG 或g END),每年复利的次数(g i),和每年付款次数(g n)。

例题1如果从第1年开始,到第10年结束,每年年末获得10,000元。

如果年利率为8%,那么,这⼀系列的现⾦流的现值和终值分别是多少?解答:1)现值:10n, 8i, 10,000PMT, 0 FV, g ENDPV=-67,100.8140(元)故现值为67,100.8140元。

2)终值:10n, 8i, 10,000PMT, 0 PV, g ENDFV=144,865.6247 (元)故终值为144,865.6247 元。

例题2李先⽣向银⾏申请20年期的购房按揭贷款100万元,合同规定利率为6.39%。

那么,李先⽣每⽉⽉末向银⾏⽀付的本利合计为多少?解答:20 g n, 6.39 g i, 100 PV, 0 FV, g ENDPMT= -0.7391故每⽉⽀付本利合计7391元(0.7391万元)。

例题3如果第1年年初你投资100万元,以后每年年末追加投资8.76万元,希望在第30年年末得到2,000万元。

那么,投资的收益率(必要回报率)必须是多少?解答:30n, 100 CHS PV, 8.76 CHS PMT, 2000 FV, g END,i= 8.0030故必要回报率为8.0030%(严格地讲,应该是>=8.0030%)。

例题4第1年年初投资10万元,以后每年年末追加投资5万元,如果年收益率为6%,那么,在第⼏年年末,可以得到100万元?解答:6 i, 10 CHS PV, 5 CHS PMT, 100 FV, g END,n= 12故在第12年年末,可得到100万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

PRN:P1~P2期的已还贷款本金——接上步骤按↓ INT:P1~P2期的已还贷款利息——接上步骤按↓

14

二、功能键简介及使用方法

5、现金流计算功能键:CF 按CF

CF0:初始现金流 ——出现“CF0=?”,数字,ENTER

款80万,利率为6%,期限为20年。如果采用等额本息方 式,每月还款额为多少?

解题:期限为20年,每月还款,N=20×12=240; 6%年复利,I/Y=6%;每月还款,P/Y=12; 贷款80万元,收入,PV=800000; 求PMT。

操作:1、设置:2ND,P/Y,12,ENTER,CE|C,CE|C ; 2、赋值并计算:N=240,I/Y=6%,PV=800000; 求得:PMT= -5,731.66

C01、C02……:第n笔现金流 ——接上步骤按↓,“C01=?”,数字,ENTER

F01、F02……:第n笔现金流出现频次 ——接上步骤按↓,“F01=?”,数字,ENTER(C01、F01、 C02、F02……交替赋值)

NPV:财务净现值 ——接上步骤按NPV,“I=?”,数字,ENTER,↓,CPT

5年末取得50000元,则他现在要存入多少 钱?

解题:第5年末,N=5; 8%年复利,I/Y=8%; 取得50000元,收入,FV=50000; 求PV。

操作:1、赋值:5,N; 8,I/Y; 50000,FV

2、计算:CPT,PV;PV= -34,029.16

20

二、年金的终值、现值计算(已知年金求终值、普通年金)

A、954

B、9370

C、10000 D、11004

解题:P/Y=12,N=120,I/Y=12%,PV=100000;PMT= -1,434.71; 按2ND,AMORT,P1=12+1=13,ENTER,↓,P2=12×2=24, ENTER,↓,

求得:BAL=88,274.37(还款两年后的未还本金),↓ PRN= -6,212.42(第二年的已还本金),↓ INT= -11,004.10 (第二年的已还利息)

财务计算器与理财计算

四川华衡资产评估有限公司 杨 梅

1

课程内容

第一讲 财务计算器的基础知识 第二讲 财务计算器的基本运用 第三讲 理财计算实例

2

第一讲 财务计算器基础知识

一、财务计算器简介 二、功能键简介及使用方法 三、使用中应特别注意的问题

3

一、财务计算器简介

1、财务计算器的型号: (1)种类较多,大同小异; (2)本次授课所选型号: 德州仪器BAⅡ PLUS。

案例1 赵女士今年30岁,计划为自己设立一个风险保障账户,

从今年开始,每年年末往账户里存入2万元钱,设年利率为6%, 计算一下到赵女士60岁时,这笔风险保障金为多少?

解题:30岁~60岁,N=30; 6%年复利,I/Y=6%; 每年存入20000元,支出,PMT= -20000; 求FV。

操作:1、赋值:30,N; 6,I/Y; 20000, +|-,PMT

思考:第一个月(P1=P2=1);前三年(P1=1,P2=36)

27

三、分期付款计算(提前还贷)

案例2 接二、案例5分析,张先生向银行贷款80万元买房,

贷款利率6%,期限20年,等额本息还款法。在张先生还 款5年后,用一笔10万元的偶然收入提前归还部分剩余贷 款,请为其选择提前还款计划。

解题:P/Y=12,N=240,I/Y=6%,PV=800000; PMT= -5,731.45;

操作:1、设置:2ND,BGN,2ND,SET,CE|C ; 2、赋值并计算:N=10,I/Y=7%,PMT= -200; PV= 1,503.05 3、分析: 1,503.05<2000,租合算。

23

二、年金的终值、现值计算(已知现值求年金、每月还款)

案例5 张先生买了一套总价100万的新房,首付20万,贷

FORMAT:小数点后位数 2ND,FORMAT,“DEC=?”,数字,ENTER, CE|C,CE|C (默认保留小数点后两位)

RESET:复位 2ND,RESET,ENTER,CE|C

13

二、功能键简介及使用方法

4、分期付款计算功能键:AMORT 按2ND,AMORT

P1、P2:偿还贷款起、止期数 ——出现“P1=?”,数字,ENTER,↓, “P2=?”,数字,ENTER

B、2.387%

C、2.402%

D、2.436%

解题:刚出生至75岁期满,N=75;投保,支出,PV= -300000;

每年末领取6000元,收入,PMT=6000;

75岁期满领取50万元RMAT,“DEC=?”,3,ENTER,

CE|C,CE|C;

N:付款期数 I/Y:年利率(默认%) PV:现值 PMT:年金 FV:终值 +|- :正负号

10

二、功能键简介及使用方法

3、利用第二功能键: 2ND:第二功能键(黄色)

P/Y:年付款次数 2ND,P/Y,“P/Y=?”,数字,ENTER,CE|C (默认 P/Y=C/Y)

操作:1、开机:ON/OFF; 2、复位:2ND,RESET,ENTER,CE|C; 3、赋值:350,N; 6,I/Y; 25,+|-,PV 4、计算:CPT,FV;FV=1.798841×1010 (注意计算器显示、已知过去求现在)

19

一、单笔现金流的终值、现值计算(已知终值求现值)

案例3 在年复利8%的情况下,老王如要想在第

24

二、年金的终值、现值计算(已知现值、终值、年金求利率、

保留小数点后三位)

案例7 刘先生的父亲为孙子购买了一份趸缴型年金保险,该保

险是在孩子刚出生时投保30万元,从投保当年开始每年年末 可以领取6000元,领到75岁,75岁期满后可以一次性领取50 万元,这份保险产品的报酬率是( A )。

A、2.335%

IRR:内部报酬率——接上步骤按IRR,CPT

15

三、使用中应特别注意的问题

1、每次复位 2、符号:“+”代表现金流入,“-”代表现金流

出 3、先付年金(期初年金)、后付年金(普通年

金)的设置 4、付款次数P/Y、计息次数C/Y的设置

16

第二讲 财务计算器基础运用

一、单笔现金流的终值、现值计算 二、年金的终值、现值计算 三、分期付款的计算 四、现金流的计算

17

一、单笔现金流的终值、现值计算(已知现值求终值)

案例1 小李现在存入人民币5000元,若年复利10%,20年后,

该账户中的金额为多少?

解题:20年后,N=20; 10%年复利,I/Y=10%; 存入5000元,支出,PV= -5000; 求FV。

操作:1、开机:ON/OFF; 2、复位:2ND,RESET,ENTER,CE|C; 3、赋值:20,N; 10,I/Y; 5000,+|-,PV 4、计算:CPT,FV;FV=33,637.50

2、计算:CPT,FV;FV= 1,581,163.72

21

二、年金的终值、现值计算(已知年金求现值、普通年金)

案例2 某公司发行期限10年的债券,票面面额为100元,票

面利率为8%,每年付息一次,市场同类债券的利率为9%, 问该债券的价格应为多少? 解题:期限10年,N=10;

市场同类债券的利率为9%,I/Y=9%; 每年按面额100元、票面利率8%付息一次, PMT=100×8%=8; 到期还本,FV=100; 求PV。 操作:1、赋值:N=10,I/Y=9%,PMT=8,FV=100; 2、计算:CPT,PV;PV= -93.58(折价发行)

思考:如果市场同类债券的利率为7%或8%,债券价格如何?

22

二、年金的终值、现值计算(已知年金求现值、期初年金)

案例3 明日公司需要一项设备,若买,买价为人民币2000元,

可用10年;若租,每年年初需付租金200元。假设其他条件 一致,适用7%的利率,明日公司是应该租还是应该买?

解题:转化为求租金的现值与买价孰高孰低。 可用10年,N=10;年初付租金,BGN; 7%年复利,I/Y=7%; 每年付租金200元,支出,PMT= -200; 求PV。

总结:提前还贷时最节省贷款利息方式 ——月供不变,缩短还款期限。

29

四、现金流计算(非均匀现金流、净现值) 案例1

Y公司购买了一台机器,在未来4年可节省的费用(年末数) 为5000元、7000元、8000元及10000元。假定贴现率为10%,则 现金流现值是否超过原始成本人民币23000元?

(PMT必须按此步骤求出,不能直接将-5,731.45赋给PMT) 按2ND,AMORT,P1=1,↓,P2=60,ENTER,↓,

求得:BAL=679,196.68 因提前还款10万元,

则 未还本金数 =679,196.68-100000 =579,196.68元

28

三、分期付款计算(提前还贷)

18

一、单笔现金流的终值、现值计算(已知现值求终值、科学计数法)

案例2 大约350年前,西方殖民者用大约价值25美元的饰品从印

第安人手中换来了曼哈顿岛。这笔钱如果按6%的年复利计算, 到今天将是多少钱?

解题:350年前,N=350; 6%年复利,I/Y=6%; 用25美元,支出,PV= -25; 求FV。

购屋---交屋之年 债券--发行、到期之年 子女教育---子女满18岁要上大学之年 退休---打算退休之年

6

一、财务计算器简介

4、与财务计算器有关的基本概念:

(1)FV=PV(1+I/Y)N

PV=FV/(1+I/Y)N

(2)PV