10月份经营分析840

管理会计——本量利案例分析报告

管理会计——本量利案例分析报告一:案例基本情况酒吧经营分析酒吧最初源于欧洲大陆,经美洲进一步的变异和拓展,于大约十年前进入我国,并得到了迅猛的发展,尤其在北京、上海、广州等地,更是得到了淋漓的显现,仅北京来说就有400多家酒吧。

由于八十年代外资与合资的酒店在大陆大规模的发展,相当一部分富有开拓精神的人们对酒店内的酒吧发生了兴趣;追求发展和变化的心态促使一部分原来开餐厅和酒馆的人们做起了酒吧生意。

随着改革开放在中国的进一步深化,酒吧和咖啡产业在中国得到了迅猛发展。

据国家有关统计数据表明,中国的酒吧数量每年以20%左右的速度在增长。

就目前来看,咖啡酒吧业全年的消费额为231.5亿元,占全国餐饮服务业消费额5000亿元的4.63%,发展速度比同业高出3.63个百分点。

按这个速度,在未来的五年内,中国的咖啡酒吧服务业市场份额将达到500亿元。

咖啡酒吧产业市场将呈现出巨大的发展潜力。

现在我们选择酒吧经营的案例是紧跟时代潮流的脚步,即可了解现代都市生活的前沿风情,也可熟悉课本知识,将知识紧密的同社会实践相结合,为以后可能从事的行业积累一定的经验。

在如此强大的市场潜力的催生下,许多小酒吧应运而生,许多明星也投入到酒吧经营的浪潮中,他们说开酒吧仅是为了为自己归隐后找一个栖身之所,可更多的是为了以此“敛金盈利”,其实所有的企业都是以盈利为目的的,这也无可厚非,但如何在市场竞争如此激烈的环境下做到保本不亏继而稳赚盈利确实是一件很伤脑筋的事情。

小酒吧投资少,通常20万至60万加元不等;利润高,啤酒毛利在50%以上,白酒毛利更可能高达100%;回本快,小酒吧的投资回本普遍快于杂货店和餐馆;经营易操作,1或2人就可以打理好小酒吧的生意。

然而经营好小酒吧并不容易,有许多成功的例子,也有许多失败的教训。

我们将在下面展示如何用“本量利分析法”的原理来定量分析酒吧经营的案例。

某演艺界明星因手上有一笔闲钱,打算进行酒吧投资,赚取利润,因平日不懂经营,所以聘请了一位经营人员来经营酒吧。

管理会计计算题集

管理会计计算题集1。

某企业甲产品1-6月份的产量与总成本资料如下:产量(件) 10 :25 30 35 45 50总成本(元) 600 670:700:730:900;990要求:采用高低点法和回归直线法进行成本性态分析,2.某企业2000年只生产甲产品,有关产销量和成本资料如下:年产量为2000件,期初存货量为0件,年销量为1800件,期末存货为200件,销售单价100元,直接材料为70000元,直接人工费为40000元,变动制造费用为10000元,固定制造费用为30000元,变动销售费用为10000元,固定销售费用为20000元,变动管理费用为1000元,固定管理费用为9000要求:(1)分别按完全成本法和变动成本法计算产品单位成本。

(2)分别采用完全成本法和变动成本法编制利润表。

3.某企业只生产一种乙产品,1999年销售收人为200000元,销售成本为170000元,其中固定成本为90000元,若2000年计划增加广告费8000元,销售单价50元(两年不变)。

要求:(1)计算2000年的保本销售量和保本销售额。

(2)若2000年计划实现目标利润80000元,则目标销售量与销售额各为多少?4.某企业2000年预计销售甲产品4000件,该产品变动成本率为60%,安全边际25%,单位贡献边际为12元。

要求:(1)计算2000年的保本额。

(2)计算2000年的税前利润。

5.某企业生产甲产品,售价30元/件,单位变动成本21元,其中:直接材料7元/件,直接人工费10元/件,变动制造费用4元。

请问:(1)若每月销售额为35000元时可以保则每月固定成本总额为多少?(2)若直接人工费增加8%,贡献边际率不变,则销售单价应提高多少?6.某企业销售丙产品,10月份单位变动成本20元,变动成本总额70000元,税前利润15000元,若11月份维持销售单价不变,变动成本率仍维持10月份的40%。

请计算:(1)11月份的保本销售量。

咖啡店创业计划书财务分析

咖啡店创业计划书财务分析一、资金需求在进行咖啡店创业之前,首先要进行资金需求的分析。

资金需求主要包括开店前的启动资金和日常经营资金两部分。

1. 开店前的启动资金启动资金包括房租、装修、设备、原材料采购、人工等。

根据经验,我们对启动资金的预估如下:- 房租:50,000元/月- 装修:100,000元- 设备:80,000元- 原材料采购:20,000元- 人工:30,000元总计:280,000元2. 日常经营资金日常经营资金主要用于原材料采购、人工、水电费、市场营销等。

根据预估,我们对日常经营资金的需求如下:- 原材料采购:30,000元/月- 人工:40,000元/月- 水电费:5,000元/月- 市场营销:10,000元/月总计:85,000元/月综上所述,总的资金需求为365,000元。

这个资金需求将会用于咖啡店的正常经营以及后续的发展。

二、收入预测在进行咖啡店的财务分析时,需要预测未来的收入情况。

咖啡店的收入主要来自于销售咖啡和小吃,我们对未来的收入进行了如下的预测:根据市场调研,我们预计每月的咖啡销售额为50,000元,年销售额为600,000元。

2. 小吃销售除了咖啡销售,我们还有小吃的销售。

我们预计每月的小吃销售额为20,000元,年销售额为240,000元。

总计,每年的销售额为840,000元。

三、成本分析除了收入预测之外,成本分析也是财务分析中必不可少的一部分。

咖啡店的成本包括原材料采购、人工、房租等。

1. 原材料采购咖啡店的原材料采购主要包括咖啡豆、牛奶、糖等,我们预计每月的原材料采购成本为15,000元,年成本为180,000元。

2. 人工咖啡店的人工成本预计每月为40,000元,年成本为480,000元。

3. 房租房租成本为每月的50,000元,年成本为600,000元。

综上所述,咖啡店的总成本为1,260,000元。

四、利润分析通过以上的收入预测和成本分析,我们可以得出咖啡店的利润情况。

中级会计职称《财务管理》计算题练习

中级会计职称《财务管理》计算题练习2017年中级会计职称《财务管理》计算题练习不少考生开始备考2017年中级会计职称考试,为了帮助大家更好地备考,下面是yjbys网店铺提供给大家关于中级会计职称《财务管理》计算题练习,希望对大家的备考有所帮助。

计算分析题 (本类题共4小题,每小题5分,共20分。

)1、甲公司欲购置一台设备,销售方提出四种付款方案,具体如下:方案1:第一年初付款10万元,从第二年开始,每年末付款28万元,连续支付5次;方案2:第一年初付款5万元,从第二年开始,每年初付款25万元,连续支付6次;方案3:第一年初付款10万元,以后每间隔半年付款一次,每次支付15万元,连续支付8次;方案4:前三年不付款,后六年每年初付款30万元。

要求:假设按年计算的折现率为10%,分别计算四个方案的付款现值,最终确定应该选择哪个方案?(计算答案保留两位小数,答案中的单位金额用万元表示)正确答案:方案1的付款现值=10+28×(P/A,10%,5)×(P/F,10%,1)=10+28×3.7908×0.9091=106.49(万元)方案2的付款现值=5+25×(P/A,10%,6)=5+25×4.3553=113.88(万元)方案3的付款现值=10+15×(P/A,5%,8)=10+15×6.4632=106.95(万元)方案4的付款现值=30×(P/A,10%,6)×(P/F,10%,2)=30×4.3553×0.8264=107.98(万元)由于方案1的付款现值最小,所以应该选择方案1。

解析:无2、已知:某公司2009年7~9月实际销售额分别为3800万元、3600万元和4100万元,预计10月份销售额为4000万元。

每月销售收入中有60%能于当月收现,30%于次月收现,10%于第三个月收现,不存在坏账。

最新市场调研分析报告通用

最新市场调研分析报告通用最新市场调研分析报告(篇1)入秋以来,部分农产品降价滞销现象在多地发生,农民利益受到伤害,“三农”问题再次凸显,为此,笔者深入晋城市域内的4 县(市)6个专业村进行了专题调研,现将有关情况报如告下。

一、调查情况沁水县郑庄镇南大村,是一个苹果专业村,共有324户,9O7口人,耕地3600亩,其中新老果园140O亩,占总面积的38%,有成年苹果树5万余株,平均单株产量40斤,200个经营户可年产苹果200多万斤,去年苹果每斤平均售价2.5元,户均年收入2.5万元。

今年平均斤售价2元左右。

全村要减收100多万元。

其中最大的专业经营户郭虎保种植苹果12亩,总产苹果6万余斤,平均亩产5000斤,虽比去年增产,但收入反比去年下降,至今仍有很多苹果销售不了。

沁水县固县乡安上村,是一个蔬菜专业村,共有304户930人,总耕地2750亩。

其中蔬菜种植面积1500亩,占耕地面积的55%。

200多栋蔬菜大棚,生产的小瓜、茄子、青椒、西红柿等售价与去年基本持平,但南瓜、豆角、茄子、红白萝卜、白菜、大葱等大田菜售价均比去年略有下降。

陵川县西河底乡岭东村,是一个玉米专业村。

全村150户600余人,耕地1200亩,共种植玉米1000亩。

平均亩产达千斤,今年总产100万斤,去年每斤售价1.2元,今年0.8-0.9元,因此全村少收入40万元以上。

其中最大的种植户毕五保承包100亩,共产玉米10万斤,虽比去年增产,却比去年减收4万多元。

沁水县胡底乡李家山村,种的谷子比较多。

去年共种谷子100多亩,亩产800多斤,总产近10万斤,每斤谷子售价4元左右,小米5-6元。

农民很高兴,种植的积极性大增,今年共种谷子200多亩,亩产与去年一样,总产约20万斤,比去年增加了1倍,但每斤只卖2元多一些,价格降了近一半,结果增产不增收。

有几户两年都种了10亩谷子,由于价格下降太多,今年的收入基本上只有去年的一半。

农民气愤而无奈地说:“米价卖了个谷价,老百姓吃亏太大,是谁坑了农家,谁能给咱补差?”高平市寺庄镇南峪村,是一个黄梨专业村,全村126 户507人,共有耕地1000亩,共种植黄梨和酥梨树3000余棵,梨的总产约30万斤,去年市场梨价每斤约2元,最差的也不下0.8元,今年市场每斤梨价1.5元,差的0.5元,平均每斤降价0.5元,全村损失10多万元,且销路不畅。

一元二次方程应用题经典题型汇总

一元二次方程应用题经典题型汇总同学们知道,学习了一元二次方程的解法以后,就会经常遇到解决与一元二次方程有关的生活中的应用问题,即列一元二次方程解应用题,不少同学遇到这类问题总是左右为难,难以下笔,事实上,同学们只要能认真地阅读题目,分析题意,并能学会分解题目,各个击破,从而找到已知的条件和未知问题,必要时可以通过画图、列表等方法来帮助我们理顺已知与未知之间的关系,找到一个或几个相等的式子,从而列出方程求解,同时还要及时地检验答案的正确性并作答.现就列一元二次方程解应用题中遇到的常见的十大典型题目,举例说明.一、增长率问题例1恒利商厦九月份的销售额为200万元,十月份的销售额下降了20%,商厦从十一月份起加强管理,改善经营,使销售额稳步上升,十二月份的销售额达到了193.6万元,求这两个月的平均增长率.解设这两个月的平均增长率是x.,则根据题意,得200(1-20%)(1+x)2=193.6,即(1+x)2=1.21,解这个方程,得x1=0.1,x2=-2.1(舍去).答这两个月的平均增长率是10%.说明这是一道正增长率问题,对于正的增长率问题,在弄清楚增长的次数和问题中每一个数据的意义,即可利用公式m(1+x)2=n求解,其中m<n.对于负的增长率问题,若经过两次相等下降后,则有公式m(1-x)2=n即可求解,其中m>n.二、商品定价例2益群精品店以每件21元的价格购进一批商品,该商品可以自行定价,若每件商品售价a元,则可卖出(350-10a)件,但物价局限定每件商品的利润不得超过20%,商店计划要盈利400元,需要进货多少件?每件商品应定价多少?解根据题意,得(a-21)(350-10a)=400,整理,得a2-56a+775=0,解这个方程,得a1=25,a2=31.因为21×(1+20%)=25.2,所以a2=31不合题意,舍去.所以350-10a=350-10×25=100(件).答需要进货100件,每件商品应定价25元.说明商品的定价问题是商品交易中的重要问题,也是各种考试的热点.三、储蓄问题例3王红梅同学将1000元压岁钱第一次按一年定期含蓄存入“少儿银行”,到期后将本金和利息取出,并将其中的500元捐给“希望工程”,剩余的又全部按一年定期存入,这时存款的年利率已下调到第一次存款时年利率的90%,这样到期后,可得本金和利息共530元,求第一次存款时的年利率.(假设不计利息税)解设第一次存款时的年利率为x.则根据题意,得[1000(1+x)-500](1+0.9x)=530.整理,得90x2+145x-3=0.解这个方程,得x1≈0.0204=2.04%,x2≈-1.63.由于存款利率不能为负数,所以将x2≈-1.63舍去.答第一次存款的年利率约是2.04%.说明这里是按教育储蓄求解的,应注意不计利息税.四、趣味问题例4一个醉汉拿着一根竹竿进城,横着怎么也拿不进去,量竹竿长比城门宽4米,旁边一个醉汉嘲笑他,你没看城门高吗,竖着拿就可以进去啦,结果竖着比城门高2米,二人没办法,只好请教聪明人,聪明人教他们二人沿着门的对角斜着拿,二人一试,不多不少刚好进城,你知道竹竿有多长吗?解设渠道的深度为x m,那么渠底宽为(x+0.1)m,上口宽为(x+0.1+1.4)m.(x+0.1+x+1.4+0.1)·x=1.8,整理,得则根据题意,得12x2+0.8x-1.8=0.解这个方程,得x1=-1.8(舍去),x2=1.所以x+1.4+0.1=1+1.4+0.1=2.5.答渠道的上口宽2.5m,渠深1m.说明求解本题开始时好象无从下笔,但只要能仔细地阅读和口味,就能从中找到等量关系,列出方程求解.五、古诗问题例5读诗词解题:(通过列方程式,算出周瑜去世时的年龄).大江东去浪淘尽,千古风流数人物;而立之年督东吴,早逝英年两位数;十位恰小个位三,个位平方与寿符;哪位学子算得快,多少年华属周瑜?解设周瑜逝世时的年龄的个位数字为x,则十位数字为x-3.则根据题意,得x2=10(x-3)+x,即x2-11x+30=0,解这个方程,得x=5或x=6.当x=5时,周瑜的年龄25岁,非而立之年,不合题意,舍去;当x=6时,周瑜年龄为36岁,完全符合题意.答周瑜去世的年龄为36岁.说明本题虽然是一道古诗问题,但它涉及到数字和年龄问题,通过求解同学们应从中认真口味.六、象棋比赛例6象棋比赛中,每个选手都与其他选手恰好比赛一局,每局赢者记2分,输者记0分.如果平局,两个选手各记1分,领司有四个同学统计了中全部选手的得分总数,分别是1979,1980,1984,1985.经核实,有一位同学统计无误.试计算这次比赛共有多少个选手参加.解设共有n个选手参加比赛,每个选手都要与(n-1)个选手比赛一局,共计n(n-1)局,但两个选手的对局从每个选n(n-手的角度各自统计了一次,因此实际比赛总局数应为121)局.由于每局共计2分,所以全部选手得分总共为n(n-1)分.显然(n-1)与n为相邻的自然数,容易验证,相邻两自然数乘积的末位数字只能是0,2,6,故总分不可能是1979,1984,1985,因此总分只能是1980,于是由n(n-1)=1980,得n2-n-1980=0,解得n1=45,n2=-44(舍去).答参加比赛的选手共有45人.说明类似于本题中的象棋比赛的其它体育比赛或互赠贺年片等问题,都可以仿照些方法求解.七、情景对话例7春秋旅行社为吸引市民组团去天水湾风景区旅游,推出了如图1对话中收费标准.某单位组织员工去天水湾风景区旅游,共支付给春秋旅行社旅游费用27000元.请问该单位这次共有多少员工去天水湾风景区旅游?解设该单位这次共有x名员工去天水湾风景区旅游.因为1000×25=25000<27000,所以员工人数一定超过25人.则根据题意,得[1000-20(x-25)]x=27000.整理,得x2-75x+1350=0,解这个方程,得x1=45,x2=30.当x=45时,1000-20(x-25)=600<700,故舍去x1;当x2=30时,1000-20(x-25)=900>700,符合题意.答:该单位这次共有30名员工去天水湾风景区旅游. 说明 求解本题要时刻注意对话框中的数量关系,求得的解还要注意分类讨论,从中找出符合题意的结论.八、等积变形例8 将一块长18米,宽15米的矩形荒地修建成一个花园(阴影部分)所占的面积为原来荒地面积的三分之二.(精确到0.1m )图1 如果人数超过25人,每增加1人,人均旅游费用降低20元,但人均旅游费用不得低于700如果人数不超过25人,人均旅游费用为1000元.(1)设计方案1(如图2)花园中修两条互相垂直且宽度相等的小路.(2)设计方案2(如图3)花园中每个角的扇形都相同.以上两种方案是否都能符合条件?若能,请计算出图2中的小路的宽和图3中扇形的半径;若不能符合条件,请说明理由.解都能.(1)设小路宽为x,则18x+16x-x2=23×18×15,即x2-34x+180=0,解这个方程,得x =344362,即x≈6.6.(2)设扇形半径为r,则3.14r2=23×18×15,即r2≈57.32,所以r≈7.6.说明等积变形一般都是涉及的是常见图形的体积,面积公式;其原则是形变积不变;或形变积也变,但重量不变,等等.图2QP CBA图4图3九、动态几何问题例9如图4所示,在△ABC中,∠C=90°,AC=6cm,BC=8cm,点P从点A出发沿边AC向点C以1cm/s的速度移动,点Q从C点出发沿CB边向点B以2cm/s的速度移动.(1)如果P、Q同时出发,几秒钟后,可使△PCQ的面积为8平方厘米?(2)点P、Q在移动过程中,是否存在某一时刻,使得△PCQ的面积等于△ABC的面积的一半.若存在,求出运动的时间;若不存在,说明理由.解因为∠C=90°,所以AB=22+=1068AC BC+=22(cm).(1)设x s后,可使△PCQ的面积为8cm2,所以AP=x cm,PC=(6-x)cm,CQ=2x cm.则根据题意,得12·(6-x)·2x=8.整理,得x2-6x+8=0,解这个方程,得x1=2,x2=4.所以P、Q同时出发,2s或4s后可使△PCQ的面积为8cm2.(2)设点P出发x秒后,△PCQ的面积等于△ABC面积的一半.则根据题意,得12(6-x)·2x=12×12×6×8.整理,得x2-6x+12=0.由于此方程没有实数根,所以不存在使△PCQ的面积等于ABC面积一半的时刻.说明本题虽然是一道动态型应用题,但它又要运用到行程的知识,求解时必须依据路程=速度×时间.十、梯子问题例10一个长为10m的梯子斜靠在墙上,梯子的底端距墙角6m.(1)若梯子的顶端下滑1m,求梯子的底端水平滑动多少米?(2)若梯子的底端水平向外滑动1m,梯子的顶端滑动多少米?(3)如果梯子顶端向下滑动的距离等于底端向外滑动的距离,那么滑动的距离是多少米?解依题意,梯子的顶端距墙角22=8(m).106(1)若梯子顶端下滑1m,则顶端距地面7m.设梯子底端滑动x m.则根据勾股定理,列方程72+(6+x)2=102,整理,得x2+12x -15=0,解这个方程,得x1≈1.14,x2≈-13.14(舍去),所以梯子顶端下滑1m,底端水平滑动约1.14m.(2)当梯子底端水平向外滑动1m时,设梯子顶端向下滑动x m.则根据勾股定理,列方程(8-x)2+(6+1)2=100.整理,得x2-16x+13=0.解这个方程,得x1≈0.86,x2≈15.14(舍去).所以若梯子底端水平向外滑动1m ,则顶端下滑约0.86m.(3)设梯子顶端向下滑动x m 时,底端向外也滑动x m. 则根据勾股定理,列方程 (8-x )2+(6+x )2=102,整理,得2x 2-4x =0,解这个方程,得x 1=0(舍去),x 2=2.所以梯子顶端向下滑动2m 时,底端向外也滑动2m. 说明 求解时应注意无论梯子沿墙如何上下滑动,梯子始终与墙上、地面构成直角三角形.十一、航海问题例11 如图5所示,我海军基地位于A 处,在其正南方向200海里处有一重要目标B ,在B 的正东方向200海里处有一重要目标C ,小岛D 恰好位于AC 的中点,岛上有一补给码头;小岛F 位于BC 上且恰好处于小岛D 的正南方向,一艘军舰从A 出发,经B 到C 匀速巡航.一艘补给F E D C B A 图5船同时从D出发,沿南偏西方向匀速直线航行,欲将一批物品送往军舰.(1)小岛D和小岛F相距多少海里?(2)已知军舰的速度是补给船的2倍,军舰在由B到C 的途中与补给船相遇于E处,那么相遇时补给船航行了多少海里?(精确到0.1海里)解(1)F位于D的正南方向,则DF⊥BC.因为AB⊥BC,D为AC的中点,所以DF=12AB=100海里,所以,小岛D与小岛F相距100海里.(2)设相遇时补给船航行了x海里,那么DE=x海里,AB+BE=2x海里,EF=AB+BC-(AB+BE)-CF=(300-2x)海里.在Rt△DEF中,根据勾股定理可得方程x2=1002+(300-2x)2,整理,得3x2-1200x+100000=0.解这个方程,得x1=200-10063≈118.4,x2=200+10063(不合题意,舍去).所以,相遇时补给船大约航行了118.4海里.说明求解本题时,一定要认真地分析题意,及时发现题目中的等量关系,并能从图形中寻找直角三角形,以便正确运用勾股定理布列一元二次方程.十二、图表信息例12如图6所示,正方形ABCD的边长为12,划分成12×12个小正方形格,将边长为n(n为整数,且2≤n≤11)的黑白两色正方形纸片按图中的方式,黑白相间地摆放,第一张n×n的纸片正好盖住正方形ABCD左上角的n×n个小正方形格,第二张纸片盖住第一张纸片的部分恰好为(n-1)×(n-1)个小正方形.如此摆放下去,直到纸片盖住正方形ABCD的右下角为止.请你认真观察思考后回答下列问题:(1)由于正方形纸片边长n的取值不同,•完成摆放时所使用正方形纸片的张数也不同,请填写下表:纸片的边长n 2 3 4 5 6使用的纸片张数(2)设正方形ABCD被纸片盖住的面积(重合部分只计一次)为S1,未被盖住的面积为S2.①当n=2时,求S1∶S2的值;②是否存在使得S1=S2的n值?若存在,请求出来;若不存在,请说明理由.解(1)依题意可依次填表为:11、10、9、8、7.(2)S1=n2+(12-n)[n2-(n-1)2]=-n2+25n-12.图6①当n=2时,S1=-22+25×2-12=34,S2=12×12-34=110.所以S1∶S2=34∶110=17∶55.×122,即n2-②若S1=S2,则有-n2+25n-12=1225n+84=0,解这个方程,得n1=4,n2=21(舍去).所以当n=4时,S1=S2.所以这样的n值是存在的.说明求解本题时要通过阅读题设条件及提供的图表,及时挖掘其中的隐含条件,对于求解第(3)小题,可以先假定问题的存在,进而构造一元二次方程,看得到的一元二次方程是否有实数根来加以判断.十三、探索在在问题例13将一条长为20cm的铁丝剪成两段,并以每一段铁丝的长度为周长做成一个正方形.(1)要使这两个正方形的面积之和等于17cm2,那么这段铁丝剪成两段后的长度分别是多少?(2)两个正方形的面积之和可能等于12cm2吗? 若能,求出两段铁丝的长度;若不能,请说明理由.解(1)设剪成两段后其中一段为x cm,则另一段为(20-x)cm.则根据题意,得24x⎛⎫⎪⎝⎭+2204x-⎛⎫⎪⎝⎭=17,解得x1=16,x2=4,当x=16时,20-x=4,当x=4时,20-x=16,答这段铁丝剪成两段后的长度分别是4cm和16cm.(2)不能.理由是:不妨设剪成两段后其中一段为y cm,则另一段为(20-y)cm.则由题意得24y⎛⎫⎪⎝⎭+2204y-⎛⎫⎪⎝⎭=12,整理,得y2-20y+104=0,移项并配方,得(y-10)2=-4<0,所以此方程无解,即不能剪成两段使得面积和为12cm2.说明本题的第(2)小问也可以运用求根公式中的b2-4ac来判定.若b2-4ac≥0,方程有两个实数根,若b2-4ac<0,方程没有实数根,本题中的b2-4ac=-16<0即无解.十四、平分几何图形的周长与面积问题例14如图7,在等腰梯形ABCD中,AB=DC=5,AD =4,BC=10.点E•在下底边BC上,点F在腰AB上.(1)若EF平分等腰梯形ABCD的周长,设BE长为x,试用含x的代数式表示△BEF的面积;(2)是否存在线段EF将等腰梯形ABCD的周长和面积同时平分?若存在,求出此时BE的长;若不存在,请说明理由;(3)是否存在线段EF 将等腰梯形ABCD 的周长和面积同时分成1∶2的两部分?若存在,求此时BE 的长;若不存在,请说明理由.解(1)由已知条件得,梯形周长为12,高4,面积为28. 过点F 作FG ⊥BC 于G ,过点A 作AK ⊥BC 于K . 则可得,FG =125x ×4, 所以S △BEF =12BE ·FG =-25x 2+245x (7≤x ≤10). (2)存在.由(1)得-25x 2+245x =14,解这个方程,得x 1=7,x 2=5(不合题意,舍去),所以存在线段EF 将等腰梯形ABCD 的周长与面积同时平分,此时BE =7.(3)不存在.假设存在,显然有S △BEF ∶S 多边形AFECD =1∶2, 即(BE +BF )∶(AF +AD +DC )=1∶2.则有-25x 2+165x =283, 整理,得3x 2-24x +70=0,此时的求根公式中的b 2-4ac =576-840<0, FE D C B A 图7 KG所以不存在这样的实数x.即不存在线段EF将等腰梯形ABCD的周长和面积同时分成1∶2的两部分.说明求解本题时应注意:一是要能正确确定x的取值范围;二是在求得x2=5时,并不属于7≤x≤10,应及时地舍去;三是处理第(3)个问题时的实质是利用一元二次方程来探索问题的存在性.十五、利用图形探索规律例15在如图8中,每个正方形有边长为1 的小正方形组成:图8(1)观察图形,请填写下列表格:正方形边长 1 3 5 7 …n(奇数)黑色小正方形个…数正方形边长 2 4 6 8 …n(偶数)黑色小正方形个…数(2)在边长为n(n≥1)的正方形中,设黑色小正方形的个数为P1,白色小正方形的个数为P2,问是否存在偶数..n,使P2=5P1?若存在,请写出n的值;若不存在,请说明理由.解(1)观察分析图案可知正方形的边长为1、3、5、7、…、n时,黑色正方形的个数为1、5、9、13、2n-1(奇数);正方形的边长为2、4、6、8、…、n时,黑色正方形的个数为4、8、12、16、2n(偶数).(2)由(1)可知n为偶数时P1=2n,所以P2=n2-2n.根据题意,得n2-2n=5×2n,即n2-12n=0,解得n1=12,n2=0(不合题意,舍去).所以存在偶数n=12,使得P2=5P1.说明本题的第(2)小问是属于存在性问题,求解时,可以先假设结论存在,进而从中找到数量关系,使问题获解.综上所言,列一元二次方程解应用题是列一元一次方程、二元一次方程组解应用题的延续和发展,列方程解应用题就是先把实际问题抽象为方程模型,然后通过解方程获得对实际问题的解决.列一元二次方程解应用题的关键是:找出未知量与已知量之间的联系,从而将实际问题转化为方程模型,要善于将普通语言转化为代数式,在审题时,要特别注意关键词语,如“多少、快、慢、和、差、倍、分、超过、剩余、增加、减少”等等,此外,还要掌握一些常用的公式或特殊的等量关系,如特殊图形的面积公式、行程问题、工程问题、增长率问题中的一些特殊关系等等.。

政企客户部十月经营分析

业务收入占比

政企收入月度趋势

单位:万元

注:数据来源财务报表

政企客户部十月经营分析

4

1.1.3 各分公司预算完成情况

龙泉、郫县、新都完成预算进度!

排名 分公司 1 高新 2 金牛 3 城北 4 青羊 5 武候 6 城西 7 锦江 8 成华

9月目标 10月目

9月 10月 合计 值

标值 进度值 完成率

1143 1284 2427 1355 1329 2684 90%

收入完成建议:加强新量收入发展、存量用户增 量挖掘提升、重大项目增收、收入计费基础管理等 工作;

数据来源:财务报表

政企客户部十月经营分析

1.1.2 全区政企1-10月累计收入完成情况

政企客户累计收入周期有较大增幅

截止10月,全区政企累计实现收入12.34亿元,同比增幅15%。收入贡献主要来 源于固网、互联网、增值及综合信息应用服务和移动业务分别占比41%、43%、14% 和2%。

各月固网语音收入走势

政企固网语音业务呈萎缩趋势,月度波动较大!

月度趋势:固网话音业务逐月走势基本持平,略有向下的趋势; 集中趋势:政企语音消费高峰期库三、六、九月,低谷期分布在一、二、八和十月份; 数据来源:财务收入明细表。

政企客户部十月经营分析

1.1.5.2 政企移动业务收入定比分析

政企移动业务收入贡献逐渐增加

政企客户部十月经营分析

1.2.6 7+1项目拓展情况

分公司(单位:万元) 当月收入

蓝海网盟 金色校园 宽带星天地 全球眼

118 46 1.49 686

累计收入

1371 908 23

计划完成率

71.42% 75.67% 47.16% 80.45%

人力资源管理四级复习资料题题目

第一章人力资源规划一、企业信息采集和处理的基本原则。

二、企业组织信息采集的程序。

三、企业组织信息采集的方法。

四、说明组织结构的类型及其结构图的制作方法。

五、组织结构设计后的实施要则六、简述工作岗位写实的基本程序、步骤和方法。

七、简述作业测时的基本程序、步骤和方法。

八、简述岗位抽样的基本程序、步骤和方法。

九、说明工作时间统计的指意义。

十、简述企业劳动定额的基本概念、分类及工作内容十一、简述劳动定额的影响因素及制定的依据、及其制定方法。

十二、人力资源管理费用预算的程序与方法。

十三、人力资源成本核算的程序与方法。

第二章招聘与配置一、分析内部招募与外部招募的利弊。

二、人员招聘的基本程序和步骤三、发布招聘需求信息时应考虑以下因素。

四、招聘信息的收集。

五、招聘广告的一般特点。

六、招聘广告的设计原则。

七、招聘申请的特点。

八、人员选拔的意义。

九、人员初步选拔的步骤。

十、人员选拔的方法。

十一、员工背景调查的内容和原则,识别假文凭有的方法。

十二、校园招聘的概念、方式、优点\缺点和选择招聘学校应考虑因素。

十三、校园招聘中可能出现的困难和问题。

十四、校园招聘的组织与实施步骤。

十五、人员录用的原则。

十六、办理员工录用的具体程序和步骤。

十七、员工信息管理包含内容。

十八、员工信息管理具有重要的作用。

十九、说明员工信息管理具体的工作步骤。

第三章培训与开发一、员工培训的功能。

二、员工培训的原则。

三、员工培训的要求。

四、企业员工培训系统的设计方法。

五、分析企业员工培训系统的作业流程。

六、员工培训分类。

七、简述岗前培训的特点.意义和注意事项、内容。

八、员工手册的内容。

九、简要介绍岗前培训的实施方法与步骤。

十、在岗培训的类别。

十一、在岗培训的内容(准备内容):十二、培训现场的具体要求。

十三、简述在岗培训的制定。

十四、在岗培训的设计。

十五、脱产培训的类型。

十六、脱产培训审批的程序。

十七、课堂培训影响因素。

十八、教室布置的决定因素。

十九、简述讲授法的优点.缺点.方式和实施要点。

财务分析计算分析题

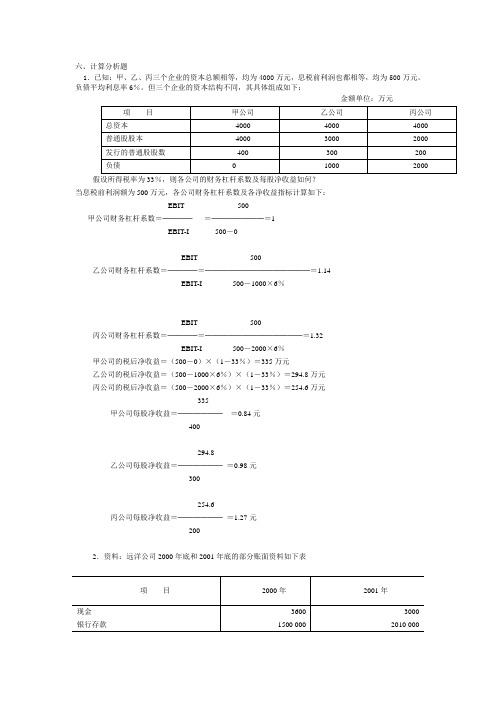

六、计算分析题1.已知:甲、乙、丙三个企业的资本总额相等,均为4000万元,息税前利润也都相等,均为500万元。

负债平均利息率6%。

但三个企业的资本结构不同,其具体组成如下:金额单位:万元假设所得税率为33%,则各公司的财务杠杆系数及每股净收益如何?当息税前利润额为500万元,各公司财务杠杆系数及各净收益指标计算如下:EBIT 500甲公司财务杠杆系数=────=───────=1EBIT-I 500-0EBIT 500乙公司财务杠杆系数=────=──────────────=1.14EBIT-I 500-1000×6%EBIT 500丙公司财务杠杆系数=────=─────────────=1.32EBIT-I 500-2000×6%甲公司的税后净收益=(500-0)×(1-33%)=335万元乙公司的税后净收益=(500-1000×6%)×(1-33%)=294.8万元丙公司的税后净收益=(500-2000×6%)×(1-33%)=254.6万元335甲公司每股净收益=──────=0.84元400294.8乙公司每股净收益=──────=0.98元300254.6丙公司每股净收益=──────=1.27元2002.资料:远洋公司2000年底和2001年底的部分账面资料如下表要求:(1)计算该企业的营运资本营运资本=流动资产-流动负债=(3600+1500000+30000-840+60000+210000-12000+450000)-(90000+60000+1000000)=2240760-1150000=1090760(2)计算该企业的流动比率流动比率=224076÷1150000=1.95(3)计算该企业的速动比率以及保守速动比率速动比率=(3600+1500000+30000-840+60000)÷1150000=1592760÷1150000=1.38保守速动比率=(3600+1500000+30000-840)÷1150000=1532760÷1150000=1.33(4)计算该企业的现金比率现金比率=(3600+1500000)÷1150000=1.31(5)将以上指标与标准值对照,简要说明其短期偿债能力的好坏。

某酒店月度经营分析会(PPT185张)

较预算 增减

完成预 算比例

上年同期

较上年同 期增减

较上年 同期增 减比

723,226

364,736 -23,161

88,768 41,646 -121,953 203,337 3,347 184,362 15,822

940 2,000 -806,399

-13.3%

128% 3,546,659

比较 +16.03% +28.74 +76.67 -1.34

+4.7%

房务部本月经营损益(一)

年度 项目 一、营业收入净额 其中:房费 其他 迷你吧 洗衣费 赔偿 杂项 电话费 行政酒廊 商务中心 二、减:营业税金 及附加 三、减:营业成本 四、营业毛利

实际

%

较预 算增减

完成预 算比例

上年同期

较上年同 较上年同 期增减 期增减比

128% 96%

316% 203%

24% 190% 113% 204% 138%

2,069,620 660,763 164,621 29,983 19,227 326,077 42,780 209,270 20,619 2,937

39% -322,602

39%

-6.5%

-231,982

-391,071 -94,226 -34,806 51,978 19,069 102,665 -13,903 152,629 36,746 -1,997 2,000 830,113

+6.3 +4.7%

主要指标对比表(年度)

项目 客房出租率 平均房价(人) 每间房日均收益 餐饮人均消费(元) 餐饮不含场租毛利率 餐饮上座率(未分) 中餐上座率

10月营销主题内容

10月营销主题内容10月营销主题内容写出相关参考内容1. 国庆促销活动:国庆节是中国人民最重要的节日之一,也是购物热潮的高峰期。

在这段时间,可以推出各种国庆促销活动,如折扣优惠、满减活动、特价商品等。

此外,还可以针对国庆旅游市场推出相关产品或服务的促销活动,吸引更多消费者。

2. 秋季新品上市推广:秋季是传统的购物季节,人们喜欢购买新的服装、鞋子、家居用品等。

可以利用这个时机推出秋季新品上市的活动,通过宣传精美的产品图片和诱人的促销语言吸引消费者的关注。

还可以组织时尚秀、试用活动或者限时抢购等,刺激消费欲望,提高销量。

3. 感恩活动:10月是感恩月,可以借此推出感恩活动,以回馈顾客的支持和信任。

可以通过抽奖、送礼品、打折等方式来表达对顾客的感谢之情。

此外,还可以组织慈善活动,与顾客一起做公益,增强品牌形象。

4. 节假日礼品推荐:在10月会有一些重要的节假日,如中秋节和万圣节。

可以针对这些节日推荐相应的礼品,提供给消费者,方便他们购买送礼品的选择。

以中秋节为例,可以推荐月饼礼盒、茶叶礼盒等具有传统文化特色的产品。

5. 网络营销活动:随着互联网的普及,网络营销越来越重要。

可以组织各种线上的促销活动,如抢购、拼团、秒杀等。

可以通过社交媒体、电子邮件、短信等方式将活动宣传给潜在客户,提高品牌知名度和销售额。

6. 品牌故事传播:企业的品牌故事可以吸引消费者的关注和共鸣,从而提升品牌认知度和忠诚度。

可以通过微信公众号、微博、视频等方式将企业的品牌故事传达给消费者,让他们更加了解和信任品牌。

7. 联名合作推广:可以与其他有共同目标的企业合作,开展联名合作推广活动。

例如与知名品牌合作推出限量版产品,或者与公益组织合作推出公益活动,既可以增加品牌影响力,也可以吸引新的客户。

8. 客户反馈优化:对顾客的反馈意见进行集中整理并进行优化改进,提高产品和服务的质量。

可以通过电话、邮件、社交媒体等方式征集客户的反馈意见,并及时回复和解决问题,让客户感受到企业的关心和重视。

中级会计职称之中级会计财务管理高分通关题型题库附解析答案

2023年中级会计职称之中级会计财务管理高分通关题型题库附解析答案单选题(共100题)1、(2016年真题)下列方法中,能够用于资本结构优化分析并考虑了市场风险的是()。

A.杠杆分析法B.公司价值分析法C.每股收益分析法D.利润敏感性分析法【答案】 B2、(2013年真题)已知(P/A,8%,5)=3.9927,(P/A,8%,6)=4.6229,(P/A,8%,7)=5.2064,则6年期、折现率为8%的预付年金现值系数是()。

A.2.9927B.4.2064C.4.9927D.6.2064【答案】 C3、(2020年真题)某上市公司股票市价为 20 元,普通股数量 100 万股,净利润 400 万元,净资产 500 万元,则市净率为()。

A.20B.5C.10D.4【答案】 D4、某公司给生产工人的工资确定为,当每月产量为1000件以内时,月工资为5000元,当超过1000件时,则在此基础上按每件10元付额外工资费,根据成本性态分析,该项工资费用属于()。

A.半变动成本B.半固定成本C.延期变动成本D.曲线变动成本【答案】 C5、应收账款保理是企业将赊销形成的未到期应收账款,在满足一定条件的情况下转让给保理商,以获得流动资金,加快资金的周转。

下列有关应收账款保理对企业财务管理作用的说法中不正确的是()。

A.融资功能B.增加企业应收账款的管理负担C.减少坏账损失、降低经营风险D.改善企业的财务结构【答案】 B6、下列预算中,属于财务预算的是()。

A.销售预算B.资金预算C.直接材料预算D.直接人工预算【答案】 B7、下列各项中,属于保守型融资策略特点的是()。

A.这是一种风险高、收益高、成本低的融资策略B.企业通常以长期融资来源来为波动性流动资产的平均水平融资C.这种策略下,通常使用更多的短期融资D.企业通常会维持高水平的流动资产与销售收入比率【答案】 B8、下列各种风险应对措施中,能够转移风险的是()。

【分析】XX经营状况简析模型

27,380 129,820

67,242

66,969

26

24

1,822

1,753

-

-

-

-

-

-

85

59

877,918 1,009,765

806,272 840,645

45,749 244,687

68,032

69,211

26

24

1,822

1,755

-

-

-

-

202007 -

202006月利润情况

利润额 利润率

223,975.09 17.66%

1-收派比例 ‘派件较高’,提升收件的市占率 2-件量增速 —

累计利润情 况

利润额 利润率

########## 20.80%

3-收派效能 — 4-仓管效能 —

经营项波动

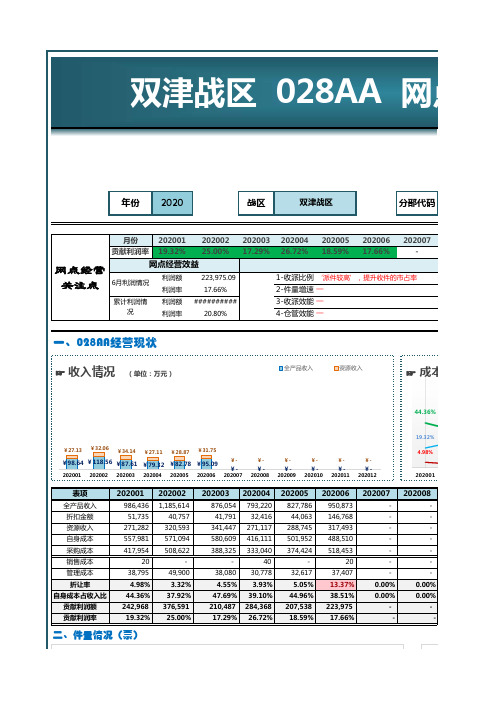

一、028AA经营现状

☞ 收入情况

800

700

(单位:万元)

全产品收入

202007 -

202008 -

202008 -

关务费用

-

-

-

-

-

-

-

-

外包操作费

0.83

0.61

0.77

0.22

0.48

0.19

-

-

专业服务费

-

-

-

-

-

-

-

-

理赔成本

0.07

0.02

0.07

0.05

-0.05

0.05

-

-

其他成本

-0.00

-0.00

0.00

-0.00

-0.00

酒店月度客房经营分析

利润

本月库存 备 注

557,44

29

方便面

268

5

1,340 2,92

花生奶

132

6

792 2,67

117 439,56

可乐

55 6

330 1,75

197 233,75

雪碧

69 6

414 1,75

293,25

146

扑克

254 5

1,270 1,05 1,003,30

540

王老吉

228

6

1,368 3,08

10

50

5

25

332

9 女护理液

10

90

5

45

211

121 果醋

8

968

4

484

51

男士神油

16

15

240 7,5

120

225

抗菌毛巾

66

12

792

6

396

267

芙蓉王

127

30 3127.5 20.85 1162.05

150

客房收入分析:

本月住房共3220间,房费收入为500070 元

本月平均房价172元/间。本月平均住 房率为43.81%。

本月出租客房3220间,平均每天107.3间;平 均房价172元;总收入是50.0700元,本月住房 率同上月比呈下降趋势。

建议下月在稳定现有客源的基础上,加强协 议单位、会议团队以及新客户的 开发,制定 执行相应促销方案,从而提升客房入住率。

酒水销售收入汇总

品名 数量

销售 销售收入 单价

成本 价

本月酒水收入为6539元 本月收入共计:566609元。

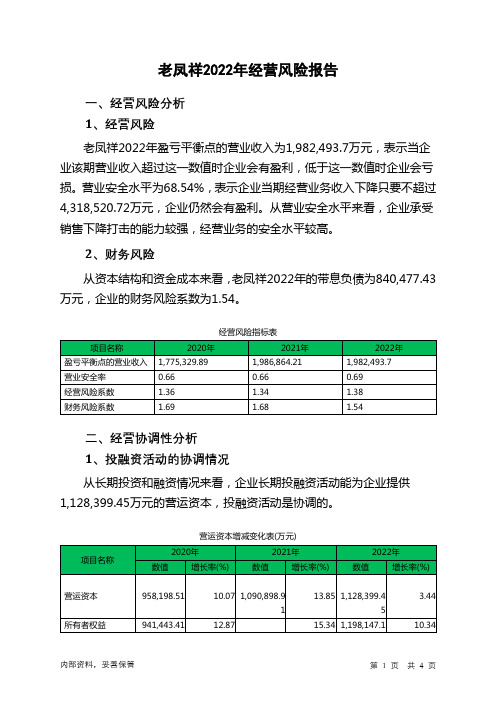

600612老凤祥2022年经营风险报告

老凤祥2022年经营风险报告一、经营风险分析1、经营风险老凤祥2022年盈亏平衡点的营业收入为1,982,493.7万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为68.54%,表示企业当期经营业务收入下降只要不超过4,318,520.72万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,老凤祥2022年的带息负债为840,477.43万元,企业的财务风险系数为1.54。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供1,128,399.45万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)1,085,864.51非流动负债97,915.17 -14.11 131,452.13 34.25 56,034.96 -57.37 固定资产35,909.17 8.21 34,344.71 -4.36 33,436.58 -2.64 长期投资22,321.7 -5.2 20,192.54 -9.54 19,052.83 -5.642、营运资本变化情况2022年营运资本为1,128,399.45万元,与2021年的1,090,898.91万元相比有所增长,增长3.44%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供1,199,921万元的流动资金。

但企业投融资活动所提供的资金还不能完全满足经营活动对资金的需求。

经营性资产增减变化表(万元)项目名称2020年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%)存货1,188,214.92 4.18 1,254,877.495.61 1,679,923.0833.87应收账款15,010.43 -59.61 17,729.1 18.11 44,224.02 149.44其他应收款2,503.05 -25.87 2,373.55 -5.17 2,962.02 24.79 预付账款5,617.73 39.17 3,883.93 -30.86 4,195.2 8.01 其他经营性资产73,848.48 33,575.88 82,340.45 11.5 125,593.19 52.53合计1,285,194.6 8.43 1,361,204.52 5.91 1,856,897.5236.42经营性负债增减变化表(万元)项目名称2020年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款48,049.31 -8.11 52,413.86 9.08 81,498.12 55.49 其他应付款56,138.66 80.64 31,359.92 -44.14 33,142.4 5.68 预收货款451.87 -96.59 398.98 -11.7 407.57 2.15 应付职工薪酬609.93 -31.13 578.27 -5.19 728.49 25.98 应付股利 2.15 - 2.15 - 9.72 352.68 应交税金40,691.79 218.76 74,818.61 83.87 59,182.64 -20.9 其他经营性负债145,967.12 11,756.07 79,162.38 -45.77 482,007.56 508.88 合计291,910.82 352.8 238,734.17 -18.22 656,976.51 175.194、营运资金需求的变化2022年营运资金需求为1,199,921万元,与2021年的1,122,470.35万元相比有所增长,增长6.9%。

企业经营研发能力分析

企业经营研发能力分析一、企业经营管理特征(一)战略性:企业经营管理的特征之一是具有战略性。

企业的经营管理需要从宏观角度思考,明确企业的长远发展目标,并制定相应的战略来实现这些目标。

战略性的经营管理能够使企业在竞争激烈的市场环境中获得竞争优势。

(二)系统性:企业经营管理是一个系统工程。

企业内部各个部门和环节之间相互关联、相互作用,形成一个复杂的管理系统。

良好的系统性能够提高企业的管理效率,确保企业各项工作的协调和顺利进行。

(三)灵活性:企业经营管理需要具备一定的灵活性。

面对市场环境的变化和竞争的挑战,企业需要及时作出调整和变革。

灵活的经营管理可以使企业更好地适应外部环境的变化,保持竞争力。

二、企业经营管理面临的机遇(一)创新科技的应用通过创新科技的引入和应用,企业能够实现生产效率的提升、成本的降低,同时也能够开发出更具竞争力的产品和服务,以满足不断变化的市场需求。

(二)市场扩大与增长市场的扩大和增长为企业提供了更多的销售机会和发展空间。

通过拓展新市场、开拓新领域,企业能够获取更多的客户资源,并实现盈利的增长。

(三)人才与团队建设人才是企业发展的核心竞争力,而面临的机遇也需要依靠人才的支持和配合。

通过加强人才引进、培养和激励,企业能够建设更优秀的团队,推动企业经营管理水平的提升。

三、企业经营管理面临的挑战(一)市场竞争激烈随着市场竞争的加剧,企业面临着来自同行业和不同行业的竞争对手。

如何在激烈的竞争中保持竞争优势,是企业经营管理的一大挑战。

(二)变革与创新压力随着社会环境的变化和科技的迅速发展,企业需要不断进行变革和创新,以适应市场需求的变化。

然而,变革和创新往往需要付出较大的资源和风险,对企业经营管理能力提出了更高的要求。

(三)人才紧缺与流动性增加企业在招聘和留住人才方面面临着较大的挑战。

随着人才市场的竞争加剧和员工流动性的增加,企业需要更多地关注人才的培养和挖掘,建立良好的激励机制,以吸引和留住优秀的人才。

经营活动分析

经营活动分析一、利润全面分析(一)利润额增减变动分析1.利润增减变动水平分析(1)分析资料与方法根据公司2012年、2011年、2010年三年的利润表进行计算分析,采用水平分析法。

(2)编制利润水平分析表水平分析表的编制采用增减变动额和增减变动率两种方式。

根据三年的利润表,编制利润水平分析表如下:2、利润增减变动水平分析评价(1)净利润或税后利润分析。

净利润是指企业所有者最终取得的财务成果,或可供企业所有者分配或使用的财务成果。

双汇公司2011年实现净利润643456000元,比上年降低了683794000元,增长率为-51.52%,从表中分析可得,公司净利润降低的主要原因是,公司的利润总额减少了839046000元;2012年实现净利润3068960000元,比上年增长了2425504000元,增长率为376.95%,根据表分析可得,2012年公司净利润增加主要原因为,利润总额的增长以及所得税费用的增长。

(2)利润总额分析。

利润总额是反映企业权并不财务成果的指标,不仅反映企业的营业利润,而且反映企业的营业外收支。

本公司2011年利润总额为803074000元,比上年降低了839046000元,增长率为-51.10%,分析得原因为营业利润、营业外支出以及投资损失的减少;2012年利润总额为3910890000元,比上年降低了3107816000元,增长率为386.99%,根据上表分析可知,营业外收入增加了2932737000元,是引起利润总额变动的主要原因。

(3)营业利润分析。

营业利润是指企业营业收入与营业总成本的差额。

双汇公司2011年营业利润为699733000元,比上年降低了57.61%,主要是由于资产减值损失增加了678.79%;2012年营业利润为3632470000元,主要原因是营业收入的增加。

(二)利润构成变动分析1. 分析资料与方法根据公司2012年、2011年、2010年三年的利润表进行计算分析,采用垂直分析法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

91.00% 0.09 92.75% 0.1

83.33% 0.12 55.07% 0.31 65.83% 0.41 47.92% 0.50 88.52% 0.62 35.83% 0.77 68.15% 2.14 72.1% 2.36

十月份未完成保底及目标品牌

单位:万元

序 号 11 12 品牌 维斯凯 拉夏贝 尔 合计 保底 13.7 6 14.0 0 55.5 销售 7.18 6.44 33.9 3 达成 差额 序号 品牌 目标 销售 达成 差额

少女 淑女 彩妆 饰品

1999.00 1201.20 48.00 273.10

388.60 307.10 41.18 103.12

366.80 268.30 26.97 68.60

1835.00 2234.00 5619.00 2512.00

合计

3521.30

100%

75

840.00

730.67

100%

营业三部十月经营分析

2008年10月30日 2008年10月30日

时尚少女馆概况

时尚少女馆经营面积4121.30平方米, 时尚少女馆经营面积4121.30平方米, 4121.30平方米 包含少女装、淑女装、彩妆、 包含少女装、淑女装、彩妆、饰品四个 业种,以及雪茹美容院、 业种,以及雪茹美容院、美宜色彩工作 4D环幕影院 环幕影院、 室、4D环幕影院、美甲沙龙四个租赁业 共计81个专柜,现有营业人员274 81个专柜 274名 态,共计81个专柜,现有营业人员274名。

少女 综合坪效 淑女 饰品 彩妆

0 1000 2000

1835 2075 2234

2512 5619

3000

4000

5000

6000

各业种销售业绩占比

68.6, 9% 26.97, 4%

少女装

366.8, 50% 淑女装

彩妆

268.3, 37%

饰品

各业种经营面积占比

273.1, 8% 48, 1% 1999, 57% 1201.2, 34%

备注

9.26— 9.26—10.6

08年 08年 07年 07年

-6.99%

10.17— 10.17— 10.25

08年 08年

51.42%

本月未完成保底或目标品牌

22个

少女装8 少女装8个 保底2 (保底2个、 目标6 目标6个)

淑女装4 淑女装4个 保底2 (保底2个、 目标2 目标2个)

饰品10个 饰品10个 10 保底8 (保底8个、 目标2 目标2个)

600

0

04年 04 年

05年 05 年

06年 06 年

07年 07 年

08年计划 08 年计划

08年实际 08 年实际

04年 04 年

05年 05 年

06年 06 年

07年 07 年

08年计划 08 年计划

: 单位:万元

全 年 计 1-10月计划 1 - 1 0 月实际 10月计划 划 销 售 销 售 销 售

400

300

200

计划 实际

100

0

李晓坤

李广艳

幺雨童

郎平

本月同行业促销活动情况

商场 活动 主题 新姿漫舞,第三届 新姿漫舞, 皮装皮草节 欢度国庆 飒爽金秋 浓情金秋 欢腾国庆,盛放华 欢腾国庆, 彩 欢腾连环计 省现金 针织节 具体 内容 全场6折起,折上400 全场6折起,折上400 送120 300送 300送200 400送 400送300 300送 300送100 新冬装300 60, 新冬装300省60,旧 300省 折或300 300省 款5折或300省150 300送100、500送 300送100、500送300 300省100、300省 300省100、300省150 200送 200送100 活动 时限 10.24— 10.24—10.29 12 9.28— 9.28—10.5 10.16— 10.16—10.19 10.23— 10.23—10.26 9.27— 9.27—10.5 9.27— 9.27—10.5 10.17— 10.17—10.26 10.1710.17-10.26 共有 品牌 数

十月份未完成保底及目标品牌

单位:万元

序 号 1 2 3 4 5 6 7 8 9 10 品牌 卡姿兰 唐银街 皮尔卡 丹 佩琪 香水吧 迪士尼 时间世 界 黑田 米奇 ad 保底 1.00 1.38 0.72 0.69 1.20 0.96 5.40 1.20 6.72 8.46 销售 0.91 1.28 0.60 0.38 0.79 0.46 4.78 0.43 4.58 6.10 达成 差额 序 号 1 2 3 4 5 6 7 8 9 10 品牌 fox Baby fox esprit scat T w only 台绣 天鹅堡 米奇生活 vm 目标 8.80 20.32 34.74 22.75 37.55 40 16.50 5.40 12.4 36.64 销售 6.84 12.83 22.60 12.91 20.89 38.84 9.33 1.34 9.11 28.35 达成 77.73% 63.14% 65.05% 56.75% 55.63% 97.1% 56.55% 24.81% 73.47% 77.4% 差额 1.96 7.49 12.14 9.84 16.66 1.16 7.17 4.06 3.29 8.29

Baby fox 台绣

销售前十品牌

排 名 1 2 3 4 5 6 7 8 9 10 业 种 少 女 少 女 淑 女 少 女 少 女 少 女 淑 女 少 女 淑 女 少 品牌 艾格 周末 only vm espr it Tw 艾格 运动 Wtu B2 歌莉 娅 衣本 面积 132 279 200 231.6 163.3 83.5 39 60 48 60 保底/ 保底/目 标 23.76 40 36.64 34.74 37.55 15.03 6.24 10.80 8.64 15.60 销售 46.61 38.84 28.35 22.60 20.89 20.51 19.95 19.87 18.58 18.57 23.17 33.58 11.84 10.07 23.72 去年同 期 44.33 坪效 0.35 0.14 0.14 0.10 0.13 0.25 0.51 0.33 0.39 0.31 坪效 排名 20 62 61 69 64 40 11 25 17 30 -19.85% -38.92% 68.50% 97.32% -4.72% 同期比 5.14% 同业 排名 1 2 2 3 4 1 2 1 2 1

长百

国商 欧亚 巴黎 春天 新天地

26 25 22

17

十月份同业品牌销售对比情况 营业三部现有品牌75个,共有品牌58个,其中欧亚共 有25个,卓展共有10个,国商共有26个,长百共有12个, 巴黎春天共有22个,新天地共有17个。

在10月份销售中与长春其他同类商场比较,排名第一品 10月份销售中与长春其他同类商场比较,排名第一品 牌31个,品牌如下:依迪菲、时间世界、淑女坊、双星宝、 中中、baby fox、酷、vov、艾格运动、艾格、天恩、维斯凯、 中中、baby fox、酷、vov、艾格运动、艾格、天恩、维斯凯、 贝蒂、伟伦时尚、主格、三彩、娇点、茹茜、花木马、B2、 贝蒂、伟伦时尚、主格、三彩、娇点、茹茜、花木马、B2、 法尼、ood、色彩地带、趴趴熊、f8派、艾格周末、scat、衣 法尼、ood、色彩地带、趴趴熊、f8派、艾格周末、scat、衣 本色、铭香流、衣尚时、soda。排名末位品牌 本色、铭香流、衣尚时、soda。排名末位品牌12个,品牌 如下:卡姿兰、伊泰莲娜、A 如下:卡姿兰、伊泰莲娜、A—D、佩琪、t w、贝纳通、歌 、佩琪、t w、贝纳通、歌 瑞丝芬、you me、皮尔卡丹、时尚唯我、富翔、霸狮腾。 瑞丝芬、you me、皮尔卡丹、时尚唯我、富翔、霸狮腾。

同期企划活动对比

单位:万元

活动时间

年限 07年 07年

活动内容 200送 200送120 300省 300省150 200送 200送120 (自己推行) 自己推行) 200送200 200送

销售金额 320.00 297.63 176.82 267.75

日均销售 32.00 29.76 19.64 29.75

300

214.49

200

68.6

100

30.48 26.97 17.58

60.22 43.91 29.72

0

少女装

淑女装

彩妆

饰品

05年 05 年

06年 06 年

07年 07 年

08年 08 年

各分管区域销售完成情况

区域 淑女 少女 少女 彩妆、饰品 彩妆、 合计 负责人 李晓坤 李广艳 幺雨童 郎平 计划 307.10 199.40 189.20 144.30 840.00 实际 268.31 145.67 221.12 95.57 730.67 未完成品牌 13 11 5 28 57 差额 -38.79 -53.80 31.9 -48.7 109.33 达成率 87.36% 73.05% 116.88% 66.25% 86.98% 品牌数 21 13 12 29 75

计划占比 全年计划

实际占比 全年计划

去年 同期

同比 增长

8180.00

6642.00

5998.52

81.19%

73.33%

5168.26

16.06%

业种分析

业种 面积 面积 占比 56.77% 34.11% 1.36% 7.76% 品牌 数 25 21 4 25 计划 销售额 销售 占比 50.20% 36.72% 3.69% 9.39% 坪效 同期 销售 333.16 258.59 30.48 60.22 同期 比较 10.10% 3.75% -11.52% 13.92%