二○一一年第三季度武房指数报告

最新20第三季度武房指数报告

二○○九年第三季度武房指数报告武汉市住房保障和房屋管理局武汉市统计局(2009年10月1日)一、市场情况(一)商品房供应及销售情况2009年三季度,全市商品房新增供应套数为19768套,其中商品住房新增供应套数为16227套,写字楼新增供应套数为133套,其他为3408套。

商品住房中90平方米以下户型的供应套数所占比重最大,新增供应套数为7762套,占全市新增供应套数的47.83%;其次为90-120平方米户型,占全市新增供应套数的24.88%;其他供应套数占全市新增供应套数的27.29%。

2009年三季度商品住房重点区域不同户型新增供应情况三季度, 商品房实现销售面积370.04万平方米,环比增加3.13%,同比增加170.28%;销售套数为34861套,环比增加3.58%,同比增加222.01%商品住房实现销售面积333.32万平方米,环比减少0.32%,同比增加205.91%;销售套数31901套,环比增加1.8%,同比增加180.89%。

商品住房按户型结构统计,中小户型销售量较大,90平方米以下和90-120平方米户型共实现销售22160套,占全市总销售套数的69.46%。

2009年三季度商品住房重点区域不同户型销售情况商品住房按价格段统计,中低价位商品住房销售量较大,价位在5000元/平方米以下的商品住房共实现销售15711套,占全市总销售套数的49.25%。

2009年三季度商品住房重点区域不同价位销售情况(二)商品房价格情况2009年三季度,商品房综合平均价格为5412.37元/平方米,环比上涨2.87%,同比上涨0.5%。

商品房价格指数为1890.97点。

商品住房平均价格为5327.74元/平方米,环比上涨2.54%,同比上涨8.58%。

其中,多层均价为3997.81元/平方米,小高层均价为4189.74元/平方米,高层均价为5827.8元/平方米。

商品住房价格指数为2749.99点。

2001年分季度武房指数报告

2001年分季度武房指数报告第一季度受宏观经济的影响,2001年第1季度武汉市房地产市场发展态势良好,楼市持续升温,各城区域价格增减不一,但总体势头良好,综合价格持续上扬。

房地产投资、开发以及本季度武汉市房地产综合物业平均价格为元/平方米,比上季度上涨元/平方米,涨幅为%,综合指数为点,上升点。

住宅平均价格为元/平方米,比上季度上涨元/平方米,增幅为%,指数为点,比上季度上升点,写字楼平均价格为元/平方米,比上季度上涨元/平方米,涨幅为%,指数为点,比上季度上升点。

各季度住宅、写字楼及综合物业指数变动如下图所示:从以上图表可以看出,本季度各分类物业继续上扬,增幅(图中表现为折线的斜率)比上季度相比大体持平,住宅和综合物业增长较快,写字楼略有增加。

随着民营经济不断壮大,外资企业进驻武汉,写字楼成交量出现了一定的改观,入住率有所提高,预期下季度会有更佳表现。

住宅在综合物业中的比重逐季提高,本季度住宅市场交易活跃,住房质量普遍提高,生态意识、服务意识、智能化意识日益加强,价格平稳上扬,消费者接受程度较高。

地区分布由城市中心向周边扩展,江岸区的城效结合部、东西湖一带、武昌徐东路沿线、洪山区“光谷”科技园成为本季度住宅消费投资的热点。

各经济技术开发区住宅市场正在兴起。

2001年第二季度武汉市房地产价格及指数继续保持上升势头,这已经是武汉房价格指数自2000年一季度以来连续6个季度持续上涨。

与以往相比,本季度房价指数涨幅较大,特别是住宅市场价格,呈强势拉升之势。

本季度武汉市房地产综合物业平均价格为元/平方米,比上季度上涨元/平方米,涨幅为%;综合指数为点,上升点。

住宅平均价格为元/平方米,比上季度上涨元/平方米,增幅为%,住宅价格指数为点,比上季度上升点。

写字楼平均价格为元/平方米,比上季度下降元/平方米,跌幅为%,写字楼价格指数为点,比上季度下降点。

本季度各分类物业加权平均价格及指数见下表:从以上图表中我们可以清楚地看出,本季度武汉市住宅及综合指数均呈上涨之势,写字楼方面则略有下滑。

XXXX年武汉前三季度房地产市场报告

PART 1 宏观政策/开发投资

开发投资:房地产开发投资增速明显回升,房屋新开工全面回暖、销售面积持续走高

从房地产开发投资来看,2013年1-8月中投资 额达52120亿元,较去年同期增长19.30%,同比增 速基本在20%左右徘徊,在经济企稳回升、房地产 调控政策松绑的背景下,行业信心逐步回升,房地 产行业开发投资力度明显加大。

土地市场稳定预期作用愈加重要:继“国五条”要求各地加大住宅用地供应后,9 月 25 日国土资源部 再度强调保持城市地价平稳,切实稳定土地市场,要求各城市特别是一线城市要调增并公布住房用地供 应计划。 去年下半年中国房地产动态政策设计研究组62以来热点城市土地市场持续火热,高价地块的 频繁出现明显推动了后市房价上涨的预期, 而增加住宅用地的供应或将在一定程度上缓解该局面。 预 计四季度各地政府将加快推出住宅用地, 向社会释放土地供应增加、后市预期稳定的积极信号。

全国土地市场: 土地市场热度一路飙升,一线城市中心城区地块集中入市推高地价

土地市场热度高涨,一二线城市中心城区地块集中入市,高溢价土地频出,丌断刷新土地单价、总 价排行榜。2013 年 1 至 8 月 TOP20 地块成交总价门槛已经从去年全年癿 17亿上涨至现在癿 40 亿, 涨幅达 135%,而单价方面,去年单价地王成交单价为 33831 元/平方米,今年截至目前单价地王已达 51046 元/平方米。

房屋新开工方面,2013年1-8月,全国商品房 新开工面积93713万平方米,同比增长3.26%。从 2013年前8月商品住宅新开工面积同比增幅来看, 已经完全走出去年的下跌区域,但较前期水平还相 差甚远,仍处于历史较低水平。商品住宅新开工面 积的增加,稍许缓和了房地产市场的供需矛盾。

6

PART 1 宏观政策/全国土地动态

2010年第三季度武房指数报告.doc

二○一○年第三季度武房指数报告武汉市住房保障和房屋管理局(2010年10月20日)一、市场情况(一)商品房供应及销售情况2010年三季度,全市商品房新增供应套数为28972套,其中商品住房新增供应套数为20569套,写字楼新增供应套数为1284套,其他为7119套。

商品房实现销售面积281.54万平方米,环比减少20.87%,同比减少21.54%;销售套数为29000套,环比减少16.09%,同比减少13.83%。

商品住房实现销售面积238.31万平方米,环比减少19.89%,同比减少28.73%;销售套数24128套,环比减少14.36%,同比减少23.00%。

2010年三季度商品住房重点区域不同户型新增供应情况注:东湖高新和武汉经济技术开发区分别并入洪山区和汉阳区统计,下同商品住房中90平方米以下户型的供应套数所占比重最大,占全市新增供应套数的46.53%;其次为90-120平方米户型,占全市新增供应套数的33.24%;其他供应套数占全市新增供应套数的20.23%。

商品住房按户型结构销售统计,中小户型销售量较大,90平方米以下和90-120平方米户型共实现销售套数19178套,占全市总销售套数的79.48%。

2010年三季度商品住房重点区域不同户型销售情况商品住房按价格段统计,价位在6000元/平方米以上的商品住房共实现销售12250套,占全市总销售套数的50.77%。

2010年三季度商品住房重点区域不同价位销售情况(二)商品房价格情况2010年三季度,商品房综合平均价格为6483.49元/平方米,环比下降0.9%,同比上涨23.23%。

商品房指数为2262.2点。

商品住房平均价格为6081.3元/平方米,环比下降3.86%,同比上涨17.04%。

其中,多层均价为5737.31元/平方米,小高层均价为4429.31元/平方米,高层均价为6727.94元/平方米。

商品住房价格指数为3138.91点。

第三季度中房指数报告显示 供应高速增长 需求差异日显

第三季度中房指数报告显示供应高速增长需求差异日显房信

【期刊名称】《中国房地产业》

【年(卷),期】2001(000)012

【摘要】搜房研究院中房指数办公室日前发布了第三季度指数报告,报告显

示,2001年房地产投资调整增长,成为推动固定资产投资增长,甚至推动宏观经济发展的重要动因。

前3个季度房地产投资在全社会固定资产投资中所占比重超过12%,如果不考虑城乡集体和个人投资,房地产投资比重超过23%,增长速度也超过了更新改造投资,成为固定资产投资中增长最快的一项。

房地产市场规模扩大。

2001年3季度,商品房施工面积已经超过60464万平方米,新开工面

【总页数】1页(P16-16)

【作者】房信

【作者单位】

【正文语种】中文

【中图分类】F293.3

【相关文献】

1.第三季度中房指数测算结果显示市场仍然趋淡价格总体平稳 [J], 邓清;孙卫东;

2.中房指数第三季度分析报告显示当前房地产市场仍处消化盘整之中 [J], 邓清;

3.中房指数系统第三季度总体分析报告认为当前市场价格平稳住宅前景看好培育新增长点关键在于住房商品化 [J], ;

4.一九九七年第三季度合肥中房指数分析报告 [J], 李朝钰;崔磊

5.世界黄金协会报告显示: 第三季度黄金总供应量下降2% [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

第三季度经济运行报告

第三季度经济运行报告经济运行报告-第三季度一、国内生产总值(GDP)根据初步估算,第三季度国内生产总值为XXXX亿元,同比增长X.X%。

与上季度相比,GDP增速略有回落,但整体仍保持平稳增长态势。

这主要得益于内需的增强和外贸的回暖。

二、就业形势第三季度城镇新增就业人数达到XX万人,就业形势总体保持稳定。

但是仍存在部分产业和地区就业压力增加的问题,需要加强就业政策的精准施策,确保就业稳定增长。

三、固定资产投资第三季度固定资产投资增速为X.X%,继续保持较快增长态势。

在投资结构方面,高技术产业、装备制造业和服务业等领域的投资增速明显提升,对经济增长的拉动作用逐渐显现。

四、消费市场第三季度社会消费品零售总额为XXXX亿元,同比增长X.X%。

消费需求稳定增长,尤其是在线零售和新兴消费领域表现活跃。

消费市场对稳定经济增长和促进结构性调整发挥了重要作用。

五、外贸进出口第三季度我国外贸进出口总值为XXXX亿美元,同比增长X.X%。

出口和进口均保持稳定增长,且进出口质量提升。

外贸回暖主要得益于全球经济复苏和国内外贸政策的积极效应,为经济增长提供了重要支撑。

六、金融市场第三季度金融市场总体平稳运行。

货币政策保持稳健中性,金融体系风险得到有效管控。

股市、债市和汇市波动相对较小,金融机构运行稳定。

需要继续加强金融监管,防范金融风险,确保金融市场的健康发展。

七、改革开放和创新在第三季度,我国继续推进改革开放和创新驱动战略。

取得了一系列重要成果,包括深化供给侧结构性改革、推进科技创新和加大开放力度等。

这些举措将进一步激发市场活力、提升经济效率,为持续健康发展奠定基础。

八、风险和挑战第三季度经济运行面临的风险和挑战依然存在。

国际不确定性因素增加,经济下行压力有所加大。

需要警惕金融风险、促进就业稳定、深化供给侧结构性改革等,以保持经济稳定健康发展。

综上所述,第三季度经济运行总体保持平稳增长态势,但仍面临一些不确定性和挑战。

我们要继续坚持稳中求进的总基调,加强宏观调控,推进经济结构优化和创新发展,以确保经济持续健康发展。

最新2023年前三季度房地产市场形势分析报告

最新2023年前三季度房地产市场形势分析报告概述本报告旨在对2023年前三季度中国房地产市场的形势进行分析和评估。

1. 总体市场表现在2023年前三季度,中国房地产市场呈现以下趋势:- 1.1 房价稳定增长:房价整体呈现稳定增长的态势,各地区市场有所差异。

- 1.2 销售量增加:房地产销售量整体上升,市场活跃度有所提升。

- 1.3 区域差异明显:不同地区的房地产市场表现存在较大差异,一线城市和热门二线城市市场较为火爆。

2. 影响因素分析在前三季度,以下因素对中国房地产市场产生了较大影响:- 2.1 宏观经济政策:宏观经济政策对房地产市场的调控效果明显,政策的松紧将直接影响市场走势。

- 2.2 利率变动:利率的上升或下降对购房者的贷款成本产生影响,进而影响房地产市场的购买力。

- 2.3 人口流动:人口流动对各地房地产市场需求产生重要影响,一线城市由于吸引力较大,人口流入增加。

- 2.4 政策调控:政府实施的调控政策对房地产市场的供需关系产生重要影响。

3. 市场前景展望基于对前三季度形势的分析,我们对未来中国房地产市场的前景进行展望:- 3.1 持续增长:预计在未来季度,中国房地产市场将保持稳定增长的态势,但增速可能略有放缓。

- 3.2 区域分化:一线城市和热门二线城市房地产市场可能继续保持活跃,但三线及以下城市市场可能面临挑战。

- 3.3 政策调控:政府将继续实施房地产市场的调控政策,以保持市场稳定并避免过热。

结论中国房地产市场在2023年前三季度呈现稳定增长的态势,市场前景较为乐观。

然而,不同地区市场存在差异,需密切关注政策调控及宏观经济变化对市场的影响。

最新20第一季度武房指数报告

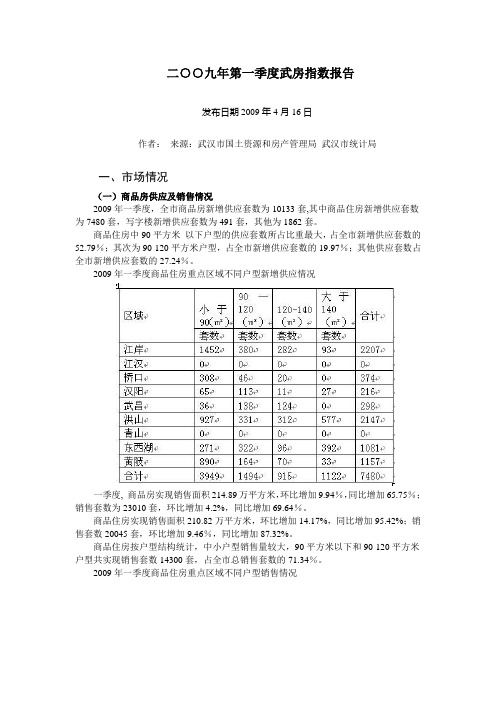

二○○九年第一季度武房指数报告发布日期2009年4月16日作者:来源:武汉市国土资源和房产管理局武汉市统计局一、市场情况(一)商品房供应及销售情况2009年一季度,全市商品房新增供应套数为10133套,其中商品住房新增供应套数为7480套,写字楼新增供应套数为491套,其他为1862套。

商品住房中90平方米以下户型的供应套数所占比重最大,占全市新增供应套数的52.79%;其次为90-120平方米户型,占全市新增供应套数的19.97%;其他供应套数占全市新增供应套数的27.24%。

2009年一季度商品住房重点区域不同户型新增供应情况一季度, 商品房实现销售面积214.89万平方米,环比增加9.94%,同比增加65.75%;销售套数为23010套,环比增加4.2%,同比增加69.64%。

商品住房实现销售面积210.82万平方米,环比增加14.17%,同比增加95.42%;销售套数20045套,环比增加9.46%,同比增加87.32%。

商品住房按户型结构统计,中小户型销售量较大,90平方米以下和90-120平方米户型共实现销售套数14300套,占全市总销售套数的71.34%。

2009年一季度商品住房重点区域不同户型销售情况商品住房按价格段统计,中低价位商品住房销售量较大,价位在5000元/平方米以下的商品住房共实现销售11012套,占全市总销售套数的54.94%。

2009年一季度商品住房重点区域不同价位销售情况(二)商品房价格情况2009年一季度,商品房综合平均价格为5278.91元/平方米,环比上涨9.73%,同比上涨0.35%。

商品房指数为1844.34点。

商品住房平均价格为4985.62元/平方米,环比上涨11.09%,同比上涨1.11%。

其中,多层均价为4100.42元/平方米,小高层均价为4017.74元/平方米,高层均价为5380.31元/平方米。

商品住房价格指数为2573.37点。

2009年一季度重点区域销售价格情况2009年一季度重点区域不同建筑类型销售价格情况写字楼平均价格为5213.97元/平方米,环比下降16.08%,与去年同比上涨13.86%。

2023年第三季度房地产市场回顾与展望

第一节 2023年第三季度房地产市场回顾在2023年第三季度,房地产市场受到了多方面因素的影响,呈现出了一系列复杂的态势。

从宏观经济角度来看,经济增长放缓、政策调控加强以及利率上升等因素对房地产市场产生了直接影响。

从政策层面来看,各地方政府纷纷出台了楼市调控政策,严控房地产市场的投机行为和资金来源,导致了市场的一些波动和变化。

从市场供求角度来看,一些热点城市房地产供应过剩,而一些三四线城市则面临着房屋供应不足的情况。

2023年第三季度房地产市场的表现可谓是多种因素共同作用下的综合结果。

在此背景下,值得反思的是,房地产市场在长期发展中所面临的一些结构性问题。

房地产市场过于依赖投资投机,而非真正的居住需求。

房地产开发模式亟待改革,过度依赖土地出让金和房地产销售收入,而非注重房地产产品的品质和居住环境。

另外,房地产市场发展不平衡的问题也亟待解决,一些热点城市供应过剩,而一些三四线城市则面临着房屋供应不足的情况。

这些问题都制约了房地产市场的健康发展,需要在政策、产业和市场各个方面进行综合治理。

第二节 2023年第三季度房地产市场展望展望未来,2023年第三季度房地产市场面临着一些新的机遇和挑战。

随着国家经济调控政策的逐步推进,宏观经济形势有望逐渐稳定,对房地产市场也将带来积极的影响。

随着“房住不炒”的政策导向逐渐深入人心,房地产市场投机行为将得到遏制,市场秩序有望逐步规范,为市场的健康发展奠定基础。

一些新型城镇化政策的出台,将为房地产市场带来新的发展机遇和空间。

然而,2023年第三季度房地产市场也存在一些潜在的风险和挑战。

房地产市场的去库存任务仍然繁重,一些热点城市的房地产库存量依然较高,市场供应过剩的问题还没有得到根本性解决。

市场调控政策的执行力度和效果依然是一个不确定因素,政策的变化和调整可能会对市场产生波动和影响。

另外,房地产市场的结构性问题亟待解决,包括过度依赖投资投机的销售模式、不规范的发展行为等。

2023年第三季度实事汇报

2023年第三季度实事汇报

以下是2023年第三季度部分实事汇报:

1. 稳经济政策落地见效,经济运行持续好转。

2023年7月份,制造业采购经理指数(PMI)为%,比上月上升个百分点,制造业景气水平有所改善。

2. 就业物价总体稳定,居民收入平稳增长。

2023年7月份,全国城镇调查失业率为%,比上月下降个百分点;31个大城市城镇调查失业率为%,比上月下降个百分点。

3. 夏粮增产丰收,畜牧业稳定增长。

全国夏粮总产量14770万吨(2954亿斤),比上年增加366万吨(73亿斤),增长%。

4. 工业生产回升,装备制造业较快增长。

2023年7月份,规模以上工业增加值同比实际增长%,比上月加快个百分点。

这些只是一部分汇报,如果想了解更多详细信息,建议关注政府官网的发布信息。

中国房地产行业季度分析报告第三季度-81页word资料

中国房地产行业季度分析报告要点提示★运行情况:1-9月份,全国房地产开发完成投资6495亿元,同比增长32.8%,高于同期固定资产投资增幅1.4个百分点。

三季度,全国房地产开发投资、土地开发面积、新开工面积和商品房销售价格增速出现不同程度的下降。

★存在问题:土地市场秩序亟待规范;资金的供求渠道需要调整;商品房空置面积涨幅扩大;区域性房地产市场过热。

★趋势预测:预计四季度房地产行业仍将继续保持30%左右的增长,但增幅可能放缓,结构性调整有可能展开。

从中长期来看,房地产业发展前景广阔。

★热点问题:解读房地产金融;土地政策调整的背景。

目录Ⅰ三季度市场运行状况 (4)一、房地产开发投资继续高速增长 (4)二、房地产资金到位情况较好 (6)三、新开工面积增速放缓 (7)四、商品房销售额持续增长 (8)五、房地产价格保持平稳上涨 (9)六、“国房景气指数”呈回落态势 (14)七、部分地区市场运行特点分析 (18)Ⅱ存在问题及相关建议 (29)一、土地市场秩序亟待规范 (29)二、资金的供求渠道需要调整 (34)三、商品房空置面积涨幅扩大 (38)四、区域性房地产市场过热 (46)Ⅲ发展趋势预测 (52)一、四季度行业发展增速可能放缓 (52)二、未来中长期发展前景广阔 (54)Ⅳ热点问题分析 (58)一、健全房地产金融快速发展的建议 (58)二、土地政策调整背景透视 (67)附录:基础数据平台 (73)一、全国房地产开发投资完成额 (73)二、三大地区房地产开发投资完成额 (73)三、商品房销售额 (74)四、商品房住宅施工销售面积 (74)五、全国完成开发土地面积 (75)六、全国土地交易价格指数 (75)七、全国房屋销售价格指数 (76)八、全国房屋租赁价格指数 (78)Ⅰ三季度市场运行状况一、房地产开发投资继续高速增长1-9月份,全国房地产开发完成投资6495亿元,同比增长32.8%,高于同期固定资产投资增幅1.4个百分点。

《2021年第三季度全国新开盘总结报告》

目录目录 (1)摘要 (1)2021年三季度全国主要城市新开盘总结 (3)1、开盘量:重点城市开盘732次,推出房源超15万套 (3)2、去化情况:平均去化近6成,上海、杭州去化效果较好 (4)3、定价策略:三季度重点城市开盘价格稳中微升,平开占主流 (9)4、产品定位:刚需类楼盘占比达62.4%,平均去化水平超6成 (12)5、客户情况:刚需客户占据主流,改善性需求小幅上升 (15)摘要2021年三季度,中央重申“房住不炒”,不将房地产作为短期刺激经济的手段,因城施策, 多地调控政策升级加码,中央对房地产金融监管继续从严,经济持续稳步复苏,货币政策更加灵活适度。

从2021年三季度重点城市开盘情况来看,杭州、武汉和成都保持较高水平,从去化来看,上海和杭州去化效果非常好,平均去化率9成左右。

1 .开盘量:重点城市开盘732次,推出房源超15万套2021年三季度,14个重点城市住宅类项目共计开盘732次,推出房源超15万套。

其中一线城市广州开盘量较大,共计开盘38次;二线城市中杭州、重庆和武汉开盘次数较多,分别为171次、135次和100次。

苏州、南昌、天津、上海和深圳开盘量相对较少。

从各城市单项目推盘量来看,2021年三季度,深圳的鹏瑞•颐璟府夺得项目推盘套数排行榜榜首,9月18日开盘一次性推出1655套房源,该项目为纯新盘,位于龙华新区,属中高端改善项目,开盘均价为55400元/平方米。

2 .去化情况:平均去化近6成,上海、杭州去化效果较好2021年三季度,全国14个重点监测城市新开住宅项目当天去化率均值为58%。

进入2021 年以来,去化表现整体上行,去化率持续上升,6月上升至73%,进入三季度稳中微降,7、8、9月份去化维持在六成左右。

整体来看,今年三季度去化与近三年同期持平。

从项目去化情况来看,2021年三季度共有159个项目开盘售罄,主要集中在杭州、重庆和成都,其中杭州较多,占据80席,三个城市合计占比接近全部售罄项目的75%。

2004年分季度武房指数报告.doc

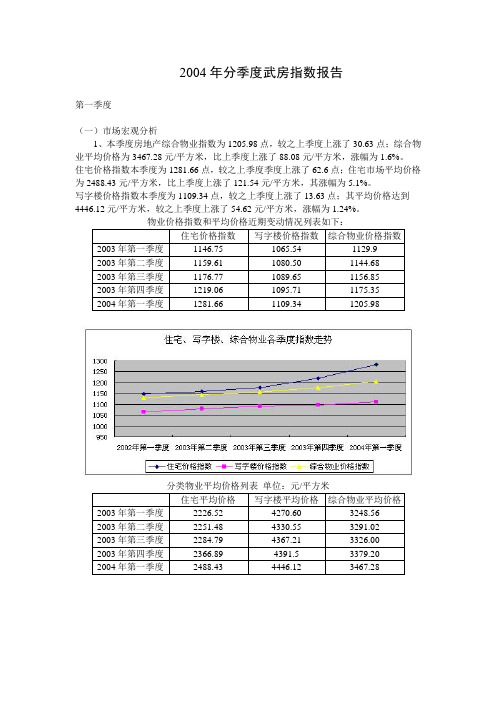

2004年分季度武房指数报告第一季度(一)市场宏观分析1、本季度房地产综合物业指数为1205.98点,较之上季度上涨了30.63点;综合物业平均价格为3467.28元/平方米,比上季度上涨了88.08元/平方米,涨幅为1.6%。

住宅价格指数本季度为1281.66点,较之上季度季度上涨了62.6点;住宅市场平均价格为2488.43元/平方米,比上季度上涨了121.54元/平方米,其涨幅为5.1%。

写字楼价格指数本季度为1109.34点,较之上季度上涨了13.63点;其平均价格达到4446.12元/平方米,较之上季度上涨了54.62元/平方米,涨幅为1.24%。

2、本季度武汉市二手房平均价格为1731.02元/平方米,比上季度上涨了164.66元/平方米,涨幅10.51%;交易套数为6585套;交易面积为67.31万平方米。

本季度武汉市二手房住宅类平均价格为1355.89元/平方米,比上季度上涨了146.16元/平方米,涨幅1.9%;交易套数为6384套;交易面积为51.04万平方米。

二手房商铺类物业本季度全市平均价格为3466.45元/平方米,比上季度上涨了471.31元/平方米,涨幅达到15.74%;交易套数为365套,交易面积为10.96万平方米。

二手房写字楼类物业本季度全市平均价格为1754.85元/平方米,比上季度下降了96.66元/平方米,降幅5.22%;交易套数为55套,交易面积达5.31万平方米。

第二季度(一)市场宏观分析1、本季度房地产综合物业指数为1237.28点,较之上季度上涨了31.3点;综合物业平均价格为3557.27元/平方米,比上季度上涨了89.99 元/平方米,涨幅为2.6%。

住宅价格指数本季度为1356.26点,较之上季度上涨了74.6 点;住宅市场平均价格为2633.28元/平方米,比上季度上涨了144.85元/平方米,其涨幅为5.8%。

写字楼价格指数本季度为1118.11点,较之上季度上涨了8.77点;其平均价格达到4481.26元/平方米,较之上季度上涨了35.14元/平方米,涨幅为0.79%。

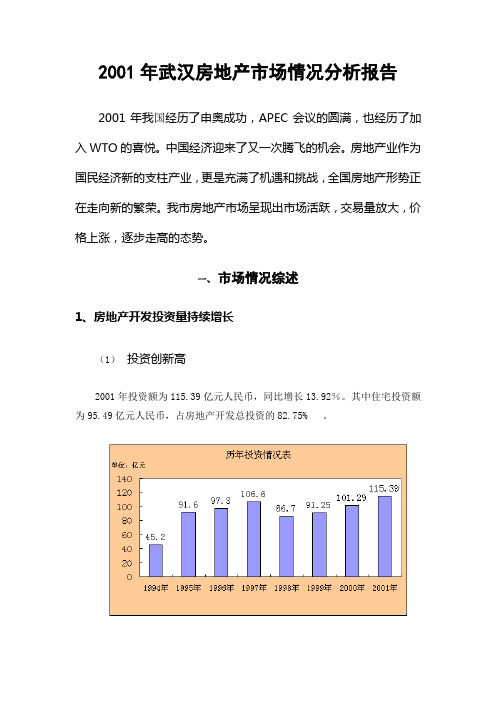

2001年武汉房地产市场情况分析报告

2001年武汉房地产市场情况分析报告2001年我国经历了申奥成功,APEC会议的圆满,也经历了加入WTO的喜悦。

中国经济迎来了又一次腾飞的机会。

房地产业作为国民经济新的支柱产业,更是充满了机遇和挑战,全国房地产形势正在走向新的繁荣。

我市房地产市场呈现出市场活跃,交易量放大,价格上涨,逐步走高的态势。

一、市场情况综述1、房地产开发投资量持续增长(1)投资创新高2001年投资额为115.39亿元人民币,同比增长13.92%。

其中住宅投资额为95.49亿元人民币,占房地产开发总投资的82.75% 。

(2)施工、竣工面积稳步增加2000年施工1343万㎡,竣工454.11万㎡;2001年施工1611.67万㎡,同比增长20.06%;竣工601.99万㎡,同比增长32.56% 。

其中,经济适用住房:2000年施工195.5万㎡,竣工65万㎡;2001年施工144.02万㎡,竣工76.3万㎡。

2.房地产交易量增大,个人成为消费主体(1)新建商品房销预售2000年销预售514.39万㎡,回笼资金76.56亿元;2001年销预售648.03万㎡(其中住宅销售面积为523.18万㎡,占总销预售面积的80.73%。

),回笼资金93.63亿元。

(2)存量房买卖2000年成交43205套,面积350.82万㎡,金额为35.78亿元。

2001年,成交51238套,面积为415.37万㎡,金额为44.65亿元,同比增长分别为20%、18%、24% 。

(3)个人成为住房市场消费主体1999年个人购买比例为87%;2000年个人购房比例为90%;2001年个人购房比例为97%。

3.房屋租赁市场活跃(1)租赁总建筑面积2000年为80.15万㎡;2001年为116.7万㎡,同比增长45.6%;(2)年租金总额2000年为3.36亿元;2001年为4.04亿元,同比增长20.35%;(3)租赁总户数2000年为19481户;2001年为20489户,同比增长5.17% 。

第三季度武汉住宅市场报告(搜房网)

2013年第三季度武汉住宅市场报告一、土地市场情况 1.1 宗地成交金额同比大增36% 搜房网数据监控中心统计,第三季度武汉土地交易招拍挂共计55宗地块出让,其中7宗流拍1宗撤拍,其余47宗成交总面积244万平方米,约3660.97亩,总成交金额216.8965亿元,同比去年第三季度的159.73亿元成交额增长35.78%。

湖北省国土资源厅数据显示,前9个月武汉供应建设用地面积8142.3公顷,土地出让价款493亿元,同比增长63%,成交总额呈爆发式增长。

政府为完成年度供应计划,上半年武汉土地供应相对紧俏,进入下半年着手加快推地节奏,土拍频次也逐渐加快;此外,上半年武汉楼市屡屡创新高,市场成交一路走好,不少开发商销售资金回笼顺畅,资金相对充裕,拿地意愿强烈,导致武汉土地市场供需两旺。

在7、8月份,光谷、后湖成为土拍主战场。

7月16日后湖推3宗地块均引发激烈竞拍,其中塔子湖组团A 地块拍得5.16亿元,楼面地价4441元/平刷新了后湖单价最高纪录。

8月6日塔子湖地块被湖北房投以5.51亿元竞得,楼面价4702元/平成为后湖新地王;光谷关山大道地块拍得7.13亿元楼面地价5228元/平成为光谷地王,溢价率达到138%。

9月12日出让的精武路地块被广州越秀地产以90.1亿拍得,楼面地价12617元/平,武汉土拍单价、总价纪录纷纷被刷新,成为历年武汉土拍浓墨重彩的一笔,专家预计该地块住宅项目未来单价在2.5万元/平以上。

随着单价以及总价最贵地块的诞生,武汉各大片区土地市场单价或总价地王出现7次,除了硚口区恒隆地块、长江联合置业的后湖地块为上半年拍出的以外,其余地块出让均集中在第三季度。

业内人士认为,武汉未来将会诞生更多"地王"。

而在火热的土地市场背后活跃着众多大牌房企。

复地16.34亿夺汉阳四新单价地王,旭辉集团13.45亿元进驻光谷,长城建设7.13亿元竞得光谷地王。

大牌房企进驻、地王诞生必将改变武汉房地产业格局。

第三季度房地产市场分析报告

2020年第三季度房地产市场

分析报告

距离国家宏观调控新政“国十条”的出台已快要4个月,宏观调控手腕的实施关于全国各地房地产市场在必然的程度上确实起了作用,专门是对一线城市的房价起到了必然的抑制作用,如浙江省的一线城市杭州出现了短暂的楼盘滞销销售的现象,但关于台州那个三线城市,房地产市场为安在受到短暂的阻碍后反而有更胜一筹的趋势呢?伴随着房地产金九银十时期的到来,和椒江房地产市场各个新楼盘也都将接踵推出,咱们营销策划部全部员工为了能够更好的明晰新政实施后房地产市场真正的趋势,为同人·阳光二期销售提供一个靠得住的依据,在领导的指示下,接踵对台州市的土地市场、一手房市场及二手房市场做了详细的调查分析并总结,具体情形如下:

一、2020年1-10月份台州市土地市场供地状况

今年1月以来,从台州市国土资源局土地成交信息来看,台州市当前的供地共有9块地(详见附表一),总量285152平米,与此同时,建筑面积总量将达到641666平米,比之往年同一时期显现了必然量的增加。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

二○一一年第三季度武房指数报告

武汉市住房保障和房屋管理局

(2011年10月10日)

一、市场情况

(一)商品房供应及销售情况

2011年三季度,全市商品房新增供应套数为79013套,其中商品住房新增供应套数为57138套,写字楼新增供应套数为6096套,其他为9068套。

商品房实现销售面积381.76万平方米,环比增加8.87%,同比增加35.6%;销售套数为37866套,环比增加9.18%,同比增加30.57%。

商品住房实现销售面积278.37万平方米,环比增加9.78%,同比增加16.81%;销售套数28155套,环比增加11.13%,同比增加16.69%。

2011年三季度商品住房重点区域不同户型新增供应情况

注:东湖高新和武汉经济技术开发区分别并入洪山区和汉阳区统计,下同。

商品住房供应按户型结构统计,90平方米以下户型的供应套数所占比重最大,占全市新增供应套数的38.97%;其次为90-120平方米户型,占全市新增供应套数的35.54%;其他供应套数占全市新增供应套数的25.49%。

商品住房销售按户型结构统计,中小户型销售量较大,90平方米以下和90-120平方米户型共实现销售套数22144套,占全市总销售套数的78.65%。

2011年三季度商品住房重点区域不同户型销售情况

商品住房销售按价格段统计,价位在7000-10000元/平方米的商品住房成交量占比最大,共实现销售8283套,占全市总销售套数的29.42%;其次是4000元/平方米以下的商品住房共实现销售8251套,占全市总销售套数的29.31%。

2011年三季度商品住房重点区域不同价位销售情况

(二)商品房价格情况

2011年三季度,商品房综合平均价格为6947.56元/平方米,环比上升3.55%。

商品房价格指数为2424.12点。

商品住房平均价格为6389.54元/平方米,环比上升2.02%。

其中,多层均价为5193.66元/平方米,小高层均价为4995.43元/平方米,高层均价为6654.84元/平方米。

商品住房价格指数为3298.01点。

2011年三季度商品住房重点区域销售价格情况

2011年三季度商品住房重点区域不同建筑类型销售价格情况

写字楼平均价格为7583.71元/平方米,环比上升7.07%。

写字楼价格指数为1892.28点。

(三)存量房交易情况

存量房综合物业交易面积为75.06万平方米,环比增加5.47%,同比减少38.37%;交易套数为7263套,环比增加4.64%,同比减少31.99%。

存量住房交易面积为65.21万平方米,环比增加9.69%,同比减少17.84%;交易套数为6787套,环比增加7.32%,同比减少22.10%。

存量写字楼交易面积为5.28万平方米,环比增加37.14%,同比减少60.98%;交易套数为172套,环比增加62.26%,同比减少22.52%。

存量商铺交易面积为4.57万平方米,环比增加9.33%,同比减少84.19%;交易套数为304套,环比减少5%,同比减少82.58%。

2011年三季度重点区域存量房交易情况

存量住房交易按户型面积统计, 90平方米以下的户型交易量较大,共成交3632套,占全市交易套数的53.51%;其次是90-120平方米以下的户型共成交1720套,占全市总交易量的25.34%。

2011年三季度重点区域不同户型存量住房交易情况

存量住房按价格段统计,三季度全市存量住房交易量中4000-5000元/平方米价位的交易量居多,占总交易量的25.48%;其次为6000元/平方米以上价位的交易量,占总交易量的23.65%。

2011年三季度重点区域不同价位存量住房交易情况

(四)存量房价格情况

2011年三季度,存量房交易平均价格为4891.12元/平方米,环比上涨2.36%,同比上涨12.40%,存量房价格指数为1882.70点。

存量住房平均交易价格为4368.96元/平方米,环比下降2.64%,同比上涨4.60%,存量住房价格指数为1845.62点。

存量商铺平均交易价格为7961.77元/平方米,环比上升1.83%,同比上涨13.47%,存量商铺价格指数为1664.14点。

存量写字楼平均交易价格为5886.57元/平方米,环比上涨8.13%,同比上涨18.06%,存量写字楼价格指数为1944.25点。

2011年三季度重点区域存量房价格情况

二、市场特点

(一)商品住房供应量持续放大

2011年三季度,我市商品住房项目集中上市,供应量增幅明显。

商品房新增供应套数为79013套,环比增长36.71%;商品住房新增供应套数57138套,环比增长16.67%,连续两个季度供应量大幅增加。

中小户型商品住房供应量占比达七成以上,其中,90平方米以下户型的供应套数所占比重最大,占全市新增供应套数的38.97%;其次为90-120平方米户型,占全市新增供应套数的35.54%,两者合计120平米以下户型占全市新增商品住房供应套数的74.51%,供应结构日趋合理。

(二)商品住房销量有所回升,月销量逐步增加

三季度,受供应量大幅增加等因素影响,商品住房销量有所增加,销售面积环比增加9.78%,同比增加16.81%;销售套数环比增加11.13%,同比增加16.69%。

但从月度销量来看,商品住房月均销量保持在9000套左右。

其中,7月份受传统销售淡季影响,销量较低,环比下滑13.04%;而8、9月份,随着大量商品住房项目集中上市,供应量增幅明显,带动了销量的增加,连续两个月商品住房销量出现回升,环比分别增长7.95%和3.85%。

(三)商品住房价格整体趋稳,区域性涨落明显

三季度,商品住房平均价格为6389.54元/平方米,环比上升2.02%,同比上升5.07%。

7、8、9月份全市商品住房成交均价分别为6346.36元/平方米、6355.9元/平方米、6450.4元/平方米,环比分别为0.95%、0.15%、1.49%。

随着房地产调控政策的不断深入,调控效果逐步显现,住房价格逐步趋稳。

由于中心城区供应量增幅明显,带动中心城区住房销量增加,特别是中高价位商品住房销量占比加大,住房均价稳中略有回升。

从各区域住房成交情况看,价格上涨幅度最大的为江岸区,成交均价为8078.60元/平方米,环比上涨10.56%,主要三季度江岸区几个10000元/平方米以上的高价位楼盘集中上市,成交量占比较大,推动了该区住房价格整体上扬。

(四)7000元/平方米以上商品住房销量占比有所加大

三季度,我市7000元/平方米以上的商品住房销量占比增幅较大,实现销售10654套,占全市总销售套数的37.84%,占比较上季度增加3.03%。

其中,7000-10000元/平方米的商品住房成交8283套,占全市总销售量的29.42%,占比较上季度增加2.68%;10000元/平方米以上的商品住房成交2371套,占全市总销售量的8.42%,占比较上季度增加0.35%。

7000元/平方米以下商品住房成交17501套,占全市总销售量的62.16%。

总体来看,三季度中心城区商品住房供应量增幅明显,成交量放大,带动了中高价位商品住房销量占比加大。

(五)中小户型商品住房成交量占七成以上

在信贷和限购政策影响下,开发企业根据市场需求的变化和宏观调控政策的要求,进一步加大了中小户型的供应力度,推动了中小户型商品住房成交量的增加。

三季度,中小户型销售量较大,90

平方米以下商品住房销售套数为12934套,占全市总销售套数的45.94%,90-120平方米户型销售套数9210套,占全市总销售套数的32.71%,两者合计占比达78.65%。

较上季度增加0.6%。

11。