量化经典 伦敦鲸21世纪的对冲交易

中国宏观对冲研究院:伦敦鲸事件全过程

摘要: 摩根大通银行第二季度财报显示,该行因“伦敦鲸事件”造成的衍生品交易损失已由最早预估的20亿美元激增至58亿美元。

摩根大通承认,如果在最坏的情况下,这一项交易损失还将在现有基础上增长17亿美元,也就是说交易损失最终恐攀升至75亿美元。

“伦敦鲸”是指摩根大通驻伦敦的交易员布鲁诺·伊科西尔(Bruno Iksil),他任职于摩根大通的首席投资部门CIO,布鲁诺·伊科西尔年初为摩根大通建立了巨额的信用违约掉期头寸,后来在2012年3月底之前空翻多卖出了这些保护,而多家对冲基金和其他市场参与方随后投入了巨额对赌资金,买入针对这些公司债券的违约保护,他们希望债券违约或贬值。

摩根大通在2012年5月10日宣布,由于旗下绰号为“伦敦鲸”的交易员采取对冲策略失误,导致该行在近6周时间内巨亏20亿元美元。

Bruno Michel Iksil,是受雇于摩根大通的交易员,在2012年春季因对企业债的交易造成信贷市场的剧烈波动被称为“伦敦鲸”。

“伦敦鲸”的交易近年来为摩根大通首席投资办公室每年赚1亿美元左右,摩根大通于2012年5月10日发布首席投资办公室在合成债券上的仓位出现了20亿美元交易损失,这些亏损主要来源于伦敦鲸的交易。

[1]摩根大通银行2012年7月13日公布的第二季度财报显示,该行因“”造成的衍生品交易损失已由最早预估的20亿美元激增至58亿美元。

摩根大通承认,如果在最坏的情况下,这一项交易损失还将在现有基础上增长17亿美元,也就是说交易损失最终恐攀升至75亿美元。

[2]伦敦鲸事件- 交易人员Bruno Michel Iksil ,法国人,2007年1月加入摩根大通,跟Iksil一起工作的还有两名初级交易员,他们的交易策略需要获得摩根大通的高管批准。

Iksil 经常看空企业债市场并建立相应的头寸,他业绩最佳的几个时段发生在债券市场下跌的时候。

伦敦鲸鱼是摩根大通驻伦敦的交易员埃克西尔(Bruno Iksil),他任职于摩根大通的首席投资部门(CIO),伯南克对国债市场的地位有多重要,埃克西尔在衍生品市场的地位就有多重要。

“伦敦鲸”噩梦——摩根大通衍生品交易巨亏案始末

表 态 中了解 到 该 行 对 首 席 投 资 办 公 室 及 伦 敦 鲸 的 市 场 交 易 的 目的是 对 冲 其 投 资 资产 的 风 险 敞 口。

其 首 席 投 资 办 公室 在 合成 债 券 上 的 仓 位

出现 了 2 0亿 美 元 交 易 损 失 ,现 在 预 期 公

司 部 门 二 季 度 出 现 8 美 元 亏 损 。 而 摩 亿

该 基 金 是 通 过 多 家 代 理 银 行 购 买 的

1 .自营 交易 的质 疑

质 疑 来 自于 最 早 报 道 伦 敦 鲸 的 彭 博

的 文 章 ,在 文 章 中,彭 博 指 出 :

首席 投资办 公室投 资并非 对冲的一 个 公 开 的 标 志 是 : 交 易风 险 与 摩 根 大 其 通 投 行 部 门 不相 上下。 摩 根 大 通 2 1 年 财 报 显 示 , 首 席 01 投 资 办 公 室 在 当 年 最 大 的 单 日亏 损 高 达 50 7 0万 美 元 ,这 与 其 投 行 部 门 的 50 80 万 美 元 差 距 不大 ,但 后 者 有 着 华 尔 街 最 大 的 股 票 和 债 券 交 易部 门。 另 一 个 迹 象 是 : 名 前 雇 员 表 示 首 两 席 投 资 办 公室 与 摩 根 大 通 投 行 及 销 售 部

双 边 净 额 结 算 无 疑是 个 谎 言 。 站 在 全 球 角 度 看 ,根 据 国际 清 算 银

行 去 年上 半 年 的 报 告 ,全 球 衍 生 品 总 敞 口增 加 17万 亿 美 元 至 创 纪 录 的 7 7万 0 0 亿 美 元 。我 们 很 期 待 看 到 去 年 全 年 的 报 告 是 否 会 显 示 总 敞 口进 一 步 增 加 。 如 果

摩根大通 “伦敦鲸”搁浅了

摩根大通“伦敦鲸”搁浅了2012年05月26日02:59陈听雨中国证券报近日,摩根大通首席投资办公室(CIO)在合成债券上的仓位出现了20亿美元交易损失,引发关于CIO的交易是“对冲风险”还是“自营交易”的争论,摩根大通贪图利润放松内部风险监控,断送了“优秀风险管理”企业的美名,其CIO交易员“伦敦鲸”名噪一时后折戟沉沙。

在危机四伏的金融衍生品市场,可谓“小心使得万年船”。

名噪一时的“伦敦鲸”“伦敦鲸”伊科西尔是法国人,1991年毕业于著名学府巴黎中央理工学院,任职摩根大通驻伦敦首席投资办公室(CIO)交易员,主要从事债券洐生品指数的场外交易。

近十余年来,债券洐生品指数市场已经取代企业债券市场,成为对企业违约风险定价的主要市场。

伊科西尔对市场的理解及交易技术水平深得摩根大通高层赏识,曾为该公司带来巨额盈利。

国际存管信托及结算公司数据显示,今年一季度,摩根大通曾大规模做空一种企业债券指数信用违约掉期(CDS),该交易便由伊科西尔操盘。

据Markit统计,此种CDS指数包含121家上市公司,是投资级别债券指数中最新和最活跃的指数之一。

由于伊科西尔多头交易数量很大,一个人的交易可以撬动规模高达数万亿美元的债券市场,一定程度上打破了CDS指数本身的变化规律,令参与交易的对冲基金和投资者遭受严重损失,引起债券市场高度关注。

为了应对伊科西尔可能引发的巨额交易对市场造成的冲击,一些对冲基金和投资者不得不重仓建立与其对立的头寸,双方对赌的头寸规模迅速增大。

同时,人们感觉伊科西尔操纵了市场,但苦于CDS衍生品场外市场不受现行金融法规监管,投诉无门。

众怒之下,对冲基金的经理们和投资者把怨气撒向媒体,导致伊科西尔神秘的衍生品敞口暴露在媒体聚光灯下,由于其在市场显示出的巨大能量,被媒体称为“伦敦鲸”。

“伦敦鲸”搁浅了媒体关于“伦敦鲸”铺天盖地的报道,让摩根大通感到了压力,但并未引起足够重视。

摩根大通CEO戴蒙认为,该公司执行此类对冲交易已有多年,技术驾轻就熟,并轻描淡写地用“茶杯里的风暴”回应媒体的质疑。

量化交易(一文了解量化交易策略)

量化交易策略可以根据交易产品和盈利模式进行分类

按照交易产品分类:量化投资策略主要包括股票策略、CTA策略、期权策略、FOF策略等。

按照盈利模式分类:量化投资策略可以分为单边多空策略、套利策略、对冲策略等。

NO.1 交易产品分类

股票策略:可以进一步细分为Alpha策略和Beta策略。

Beta策略致力于获得绝对收益。

它又可以细分为主观策略和量化策略,包括基于财务和行业研究的主观投资和使用技术指标选股的量化策略。

另一方面,Alpha策略旨在获取超额收益,即跑赢指数,通常采用多因子策略,数据一般来源于基本面数据(如财务)和量价数据。

CTA策略:是交易股指期货、国债期货、大宗商品期货的量化策略,也是当前应用最广泛的策略之一。

FOF策略:则是将资金分散投资于不同的基金,在基金分散投资的基础上进一步分散风险的策略。

NO.2 盈利模式分类

单边多空策略:是指投资者在结合经济周期、宏观趋势、政治事件以及历史数据的基础上,对单个金融工具进行单边买入或单边卖出实现盈利的策略。

套利策略:是基于不同市场之间的价格差异,通过同时在两个或多个市场进行买卖操作以获得利润;而统计套利策略则是基于股票价格的历史波动情况和统计学原理,通过计算股票价格与其历史波动范围之间的差异来判断股票价格是否处于低估或高估状态,从而进行买卖操作。

对冲策略:是一种投资策略,旨在通过同时在股指期货市场和股票市场上进行数量相当、方向相反的交易,以实现盈亏相抵,从而降低甚至消除商业风险的影响。

这种策略可以帮助投资者锁定既得利润或成本,规避股票市场的系统性风险。

金融量化入门书籍

金融量化入门书籍摘要:1.金融量化入门书籍的概述2.金融量化入门书籍的推荐3.金融量化入门书籍的评价4.金融量化入门书籍的总结正文:金融量化作为金融领域的一个重要分支,越来越受到业界的关注。

对于想要学习金融量化的朋友来说,选择一本合适的入门书籍尤为重要。

本文将为大家推荐几本金融量化入门书籍,并对其进行简要评价。

1.《金融数学》(John Hull)这本书是金融数学领域的经典教材,被誉为金融工程的“圣经”。

书中详细介绍了金融市场中的各种衍生品定价理论,以及量化分析方法。

对于想要深入学习金融量化的读者来说,这本书是一个不错的选择。

2.《量化投资:以概率思维为核心的投资策略》(洪灝)这本书从投资者的角度出发,介绍了量化投资的基本理念、方法和技术。

书中通过大量实例分析,帮助读者理解量化投资的实际应用。

对于想要将金融量化知识应用于实际投资的读者来说,这本书具有很高的参考价值。

3.《Python 金融实战》(Vince Bruzzese 等)随着编程语言在金融领域的普及,Python 已经成为金融工程师的必备技能。

这本书通过大量实例,介绍了如何使用Python 进行金融数据的处理、分析和可视化。

对于想要学习Python 金融编程的读者来说,这本书是一个很好的入门教材。

4.《金融时间序列分析》(Ruey S.Tsay)金融市场中的数据具有时间序列特征,因此对时间序列分析方法在金融领域的应用进行了详细介绍。

书中涵盖了时间序列分析的基本概念、方法和技术,以及它们在金融市场中的应用。

对于想要学习金融时间序列分析的读者来说,这本书是一个很好的参考资料。

总的来说,以上这些书籍都是金融量化入门的好教材。

读者可以根据自己的兴趣和需求,选择合适的书籍进行学习。

摩根大通鲸鱼交易事件分析课件

建立良好的客户关系 交易员应与客户建立良好的关系,遵循诚信原则, 提供专业的投资建议和服务。

对监管制度的建议

加强金融市场监管力度

监管部门应加强对金融机构的监管,实施定期检查和评估,确保 其业务合规性。

摩根大通鲸鱼交易事 件分析课件

目录

• 事件概述 • 事件分析 • 事件反思与教训 • 相关案例与比较分析 • 未来展望与建议

事件概述

01

事件背景

01

摩根大通是一家全球领先的金融服务公司,拥有庞大的 金融业务和客户群体。

02

鲸鱼交易是一种大宗交易,通常涉及巨额资金和复杂的 交易策略。

03

在过去几年里,摩根大通在金融市场上的表现一直很出 色,但也曾发生过一些交易事故和丑闻。

社会关注。ຫໍສະໝຸດ 摩根大通被指责在风险管理方面 存在重大漏洞,需要进行彻底的

调查和整改。

该事件也引发了社会对金融机构 风险管理和监管的讨论,促使相 关部门采取更加严格的措施来防

范类似事故的发生。

事件分析

02

交易策略分析

交易策略目的

探讨摩根大通进行鲸鱼交易的策 略及其目的,是否涉及对冲风险、 投机交易等情况。

02

内部控制失效

交易员的过度自由和缺乏监管,以及银行内部对交易员 的监督和制约机制失效,是导致事件发生的重要原因。

03

内部审计与合规管理

金融机构应加强内部审计和合规管理,确保遵守相关法 规,并对内部风险进行有效监控。

对交易员职业道德的反思

01

02

03

职业道德缺失

摩根大通伦敦鲸巨亏暴露的风险控制问题(可编辑)

摘要金融衍生品是一把双刃剑。

金融衍生品能够在现今社会得到飞速发展主要是金融全球化的影响,同时由于金融自由化的步伐的加快 ,各种与市场相关的风险也应运而生。

金融衍生品能够很大程度上达到降低市场风险的目的,但是投资者不仅仅是在转移风险,还可以投机。

也就是说, 潜伏于金融衍生产品交易中的风险是很大的。

所谓摩根大通伦敦鲸巨亏事件,具体是指发生在衍生交易产品交易中并且是全球金融处于非稳定状态下的独立风险事件。

在这种风险事件中的高风险在于衍生交易产品自身高的杠杆率,衍生交易产品实行的大多是保证金的交易,也就是说在缴纳少量保证金的条件下能够交易的产品价值可以高于保证金数倍。

在套期保值的交易中,如果现货与衍生交易的产品价值不匹配,那么交易主体额外收益或者亏损就可能超过现货的市场价格。

在投机交易的条件下,随着交易市场运行方向的不断变动,交易主体的盈利或者亏损将会多于保证金数倍。

加上目前我国不少企业都涉足衍生交易品,加强企业内部控制,管理好衍生交易风险是每一个企业的首要任务。

本文在摩根大通伦敦鲸巨亏事件的案例上,首先分析研究了伦敦鲸事件的背景和发生过程,并深入探讨了巨亏暴露出的问题,接着从风险控制的角度分析了问题产生的原因,在文章最后为我国企业加强企业内部控制提出了许多建议。

本文的创新之处在于借鉴以往案例来综合进行分析,其中包括中国航油(新加坡)股份有限公司、中储棉和国储铜事件、雷曼兄弟、巴林银行、长期资本管理公司等等巨型企业的倒塌事件,结合我国金融行业背景从风险控制角度独立分析摩根大通伦敦鲸巨亏事件及其原因,从而为我国企业加强风险控制提出了建设性意见。

AbstractThe huge losses of JPMorgan Chase London whale is an independent risk event under the conditions of global economy and financial instability arising from derivative products trading. It has a significant risk of derivatives products because of the high leverage. Because the products are mostly derived from the implementation of margin trading transaction, you can pay less margin trading margin products several times. Under the conditions of hedging transactions, if the spot and derivatives trading product does not match the value of the transaction subject traders may get more additional gain or loss than the spot market price. In speculation trade, along with the trends of market direction, the subject of the trade will gain several times more profits than the margin of profit or loss in the transaction. Coupled with many Chinese companies large involved in derivative products, strengthening internal control and managing derivative risk is a primary task of every enterprise.The innovation of this paper is to learn from the 2004 China Aviation Oil ( Singapore ) Corporation , the storage of cotton in 2005 and the State Reserve copper , Lehman Brothers, Barings Bank , Long Term Capital Management collapse huge corporate events risk control analysis methods, combined with China's financial industry background from a risk management perspective of an independent analysis of JP Morgan in London whale huge loss events and their causes so as to strengthen risk control of Chinese enterprises made constructive comments .导论美国货币监理署的数据表明,截至2011年,第四季度全球衍生品总敞口达到707亿美元,如果得不到控制,如此庞大的衍生品敞口很可能会对全球金融造成破坏性的影响。

国内外量化交易规则

国内外量化交易规则

国内外量化交易规则可以总结为以下几点:

1. 国内:在中国,量化交易需要遵循证券法规定的相关规则。

证券法规定了证券市场的交易制度、交易规则、交易行为的规范等内容,量化交易需要符合这些规定。

此外,中国证监会还发布了关于量化交易的指导意见,规范了量化交易的相关要求。

2. 国外:在国际市场上,各个国家和地区有各自的量化交易规则和监管机构。

例如,在美国,量化交易需要遵循美国证券交易委员会(SEC)制定的规定,包括交易报告、交易限制、信

息披露等要求。

而在英国,量化交易需要符合金融行为监管局(FCA)的相关规定。

总的来说,无论是国内还是国外,量化交易都需要遵循相关的法律法规和监管要求。

这些规则主要涉及交易制度、交易行为的规范、信息披露等方面,旨在保护投资者权益、维护市场公平公正。

同时,量化交易也需要符合各个交易所的规定,例如交易所对于交易算法的审核和监管。

量化经典 伦敦鲸曲线交易

【赏鲸之旅】曲线交易本文来自于FT的Lisa Pollack,探讨了伦敦鲸做的交易摩根大通CEO杰米戴蒙用“茶杯里的风暴”一词来形容伦敦鲸和首席投资办公室(CIO)带来的喧嚣。

对于他,伦敦鲸的交易规模或许确实只有茶杯那么大。

但对于一些对冲基金来说,即使市场有游泳池那么大,当你在游泳时遇到一头杀人鲸,你也会觉得空间太小。

也就是说,对于那些交易信贷指数的人来说,伦敦鲸的问题在于他是否扰乱了市场,而对该交易是对冲还是自营交易,摩根大通是否违反了沃克尔规则从而可能招惹麻烦并不关心。

要探讨伦敦鲸的交易是否存在扰乱市场的可能性,我们首先需要回顾下这些交易。

让我们从Matt Levine提出的问题开始:在与分析师的一个电话会议上,(摩根大通CFO)Braunstein表示伦敦鲸的敞口是为了对冲该行使用多余存款(摩根大通在全球拥有1.1万亿美元存款)在“极高评级”的证券上的投资敞口。

Braunstein表示其首席投资办公室的敞口是用来对冲债券资产组合的“灾难性损失(stress-loss)”风险。

他还补充道CIO的敞口是按照该行总体风险策略指定的。

正如Matt接下来所指出的,针对“灾难性损失”进行的包含这些债券指数的对冲交易意味着摩根大通进行的是curve trade(针对CDS指数不同期限合约曲线的交易)。

更准确的说,实施的是flattener策略(即下注该曲线会变得平坦的策略,比如买短期CDS,卖长期CDS)。

采取这种交易意味着你对市场是看空的,而这种交易策略在2011年下半年能让投资者赚的盆满钵满。

实施flattener策略有多重不同方式,但我们接下来要讨论的这种方式使得投资者不受该指数的小幅波动影响。

需要牢记的关键点是这种对冲策略赌的是该指数曲线的形状会如何变化。

先热身一下,下图是美国最主要的投资级企业CDS指数在4月18日的样子:上图中曲线向上倾斜的形状是健康的,而当反过来的曲线(向下倾斜)形状出现时就要小心了。

一篇文章看懂量化对冲

一篇文章看懂量化对冲量化对冲(quantitative finance)是指利用数学、统计学、计算机等方法对金融市场进行量化分析和交易,以期获得稳定的收益。

在金融市场日益复杂化的背景下,量化对冲成为了投资者的一种重要选择。

接下来,我们将通过以下几个方面了解量化对冲的基本知识。

1. 量化对冲的特点量化对冲的核心在于利用计算机对大量数据进行分析和决策。

与传统交易相比,量化对冲具有以下几个特点:•投资决策更加精确•策略执行更加稳定•能够利用海量数据进行分析•风险控制能力更强2. 量化对冲的主要策略量化对冲的策略非常多样化,以下列举一些常见的策略:套利策略套利策略是指利用两个或多个市场之间的差异,通过买入、卖出等交易方式获得收益。

套利策略通常需要有足够的市场信息和高速计算机程序的支持。

交易策略交易策略是指在金融市场上利用先进的数学、统计学等方法对波动率、价格、时间等因素进行分析和预测,并进行买入、卖出等交易,以期获得超额收益。

高频交易策略高频交易策略又称为“量子化交易”,是指利用高速计算机和算法进行极短时间内的高频交易。

高频交易策略通常需要极低的交易成本、高度稳定的技术支持和大量的实时市场数据。

3. 量化对冲的优势量化对冲的优势在于其策略的精确性和执行的稳定性。

具体表现在以下几个方面:策略的精准性量化对冲的策略通过分析金融数据和市场信息进行决策,这种方法相比传统的主观分析更加准确和精细,降低了投资者的风险。

执行的稳定性量化对冲的策略通过计算机程序的自动执行,相比人工操作更加稳定,降低了操作风险。

风险控制的能力量化对冲的策略因为在确定的范围和约束条件下执行,因此风险控制能力比较强,对于市场变化能够做出及时的响应和调整。

4. 量化对冲的风险量化对冲的风险也是存在的,主要体现在以下几个方面:系统风险系统风险是指整个金融市场或者一个相关市场的系统性风险,这种风险是与整个金融市场相关对冲不能消灭的。

市场风险市场风险是指由于市场变动导致的投资收益降低的风险。

_伦敦鲸_为何搁浅_小摩巨亏_自残_版本_舒时

第一财经日报/2012年/5月/24日/第A09版金融“伦敦鲸”为何搁浅:小摩巨亏“自残”版本特约记者舒时摩根大通巨亏原因或许并不像之前媒体披露的那样。

自摩根大通因场外金融衍生品交易巨损事件曝光以来,大部分媒体将摩根大通的亏损归结于它与对冲基金的“对赌”,并将焦点指向一名外号称为“伦敦鲸”的交易员Iksil。

不过日前一位对冲基金经理(化名H.F.)却向《第一财经日报》披露了不同的版本。

“‘伦敦鲸’不是一个交易员的名字,而是整个交易合约的代号。

”H.F.说,“对冲基金也没有跟摩根大通‘对赌’。

在我们看来,是摩根大通内控出了问题。

”5月17日,中国香港举行了汇聚全球对冲基金经理的“对冲视点”论坛,会后H.F.在与本报记者交流时透露,目前一些媒体对于摩根大通巨损事件的描述有所偏差。

“伦敦鲸”的由来这笔交易始于今年2至3月,摩根大通向众多的对冲基金主动提供了一种合成信贷存款衍生交易合约(Synthetic Credit Derivatives),该合约是以某种希腊国债衍生品为基准的场外合约。

抛开技术性的细节不谈,这个合约基本上要求摩根大通向客户提供一笔不低于某个比率,假设为不低于7%的固定收益——如果相关的希腊国债衍生品收益率超过这个比率,摩根大通需支付超额利息。

许多对冲基金购买了上述产品,但他们担心希腊国债万一出现违约情况,收益无法保障。

为此,摩根大通同时向这些客户发行了与希腊国债相关的CDS,一旦希腊国债触及合约中规定的违约条件,摩根大通将提供收益保障。

作为对价,对冲基金需要支付一定保费。

也就是说,若希腊国债没有违约,对冲基金客户的总收益是保底的7%固定收益减去部分保费成本,总收益不到7%。

从整个合约的设计来看,摩根大通是在赌作为基准指标的希腊国债衍生品收益率不会长期高于它向客户提供的保底利率,它可以以此利率向对冲基金融入资金。

H.F.表示,在接受上述场外交易之前,对冲基金公司进行了大量的深入调研,对希腊国债的可能走势进行了各种情形分析,光是有关公式就足以媲美一本IPO招股书,最终觉得这是一个较稳妥的投资方案,因此跟摩根大通做交易。

“伦敦鲸”事件的系统解读

“伦敦鲸”事件的系统解读前言本文大部分是转述,但不是单纯的转帖,因为关于“伦敦鲸”事件的曝光有非常多的偶然性,因而各种曝光材料是非常零散和片面的,有些地方甚至是相互矛盾的,本人根据FT、ZEROHEDGE、WALLSTREET、WSJ等网站的信息进行汇总加工,努力筛选出有价值的信息,并基于设定的逻辑主线进行阐述,期望有用,有错误处欢迎指正。

第一、这些信息是非常难得的。

从今年4月初 FT上陆续刊登的“赏鲸之旅”,非常详尽的对于摩根大通操作的衍生品策略进行了报道,这在OTC市场是非常罕见的,一般衍生品场外市场的交易策略属于各个机构的核心黑盒,参与主体会刻意保持低调,并严守机密;但因为小摩的交易严重影响了这个市场,具体说是严重影响了其他机构的策略有效性――即利用IG91进行的偏斜度(SKEW)2统计回归套利,因为小摩的交易量过大,造成了SKEW持续扩大,并大量卖出CDS现货头寸,令其他机构在CDS现货及IG9指数上双边亏损;而这一切又发生在OTC市场,无法诉求诸如SEC等监管机构对影响市场的交易进行干预,在持续亏损的压力下,通过媒体曝光对手策略,进而施加压力以期获得亏损头寸的解脱,也就成为这些机构的自然选择,因而从4月份开始,诸如FT等网站上出现了罕见的具体而详细的小摩在CDS衍生品业务上的策略描述,这显然是不道德的,但提供给了我们这些核心圈外人员一个非常好的学习机会!第二、1Markit CDX.NA.IG.9指数的简称。

Markit CDX.NA.IG是包含125家投资级公司的信贷违约掉期(CDS)的指数,最常见的是5年期和10年期的,每半年会推出新的指数,目前最新的是IG18,拥有最好的市场交易量和最小的买卖差价。

IG9则发行于2021年9月,目前只包含121家公司,另外4家已经在2021年后的金融危机中破产了; 2模型计算出来的公允对价与市场交易指数的实际对价之间的差额就是偏斜度(skew);第三、不单单是策略黑盒揭露,更重要的涉及的业务创新和风控模型探索。

伦敦鲸事件-详解

伦敦鲸事件-详解目录• 1 什么是伦敦鲸事件• 2 伦敦鲸巨亏的主要原因• 3 伦敦鲸事件产生的原因• 4 伦敦鲸事件对金融监管的影响• 5 伦敦鲸事件的相关事件什么是伦敦鲸事件伦敦鲸事件发生在2012年5月,因一名叫布鲁诺·伊克西尔(Bruno Iksil)的交易员引发,该交易员就职于美国摩根大通银行,绰号“伦敦鲸”(the London whale)。

他的信用衍生品交易出现数十亿美元的巨额亏损,震惊全球金融界。

此事件引发市场对于金融机构风险管理的深入思考,并将对银行业监管和风险管理产生深远影响。

伊克西尔任职于摩根大通位于伦敦的首席投资室(Chief Investment Office,简称CIO)。

市场普遍推测,2012年初,该交易员进行了大量不同期限品种的信用衍生品合约买卖交易,甚至参与了和多家对冲基金的对赌,押注企业信用环境未来将有所改善。

2012年4月份以后,受欧债危机演变和全球经济复苏不佳等因素影响,金融市场动荡加剧,市场信用环境恶化,企业违约风险攀升,首席投资室的交易策略失败,在短短六周时间内交易亏损达到20亿美元,且亏损金额仍在不断扩大。

截至2012年6月底,交易损失已急剧上升至58亿美元。

伦敦鲸巨亏的主要原因1.伦敦鲸的债券衍生品持仓巨大,超出有限的市场所能轻易消化的容量,为巨亏埋下隐患;2.伦敦鲸市场判断失误和摩根大通风险控制的不当,进一步加大了亏损;3.交易结构复杂衍生更多风险敞口,补救性的“再对冲”策略失败造成了巨亏的事实。

伦敦鲸事件产生的原因摩根大通首席投资室原本主要负责对冲银行总体结构性利率、汇率和信用风险,但在盈利驱使下,近年来经营策略越来越激进,违背了风险对冲的实质,逐渐涉猎于衍生品、结构化信用产品和股票等自营交易领域,所承担的市场风险甚至接近其投资银行部门,最终引发“伦敦鲸”事件。

1.缺少有效风险管控约束机制。

首席投资室由于此前良好的盈利记录,在摩根大通内部拥有很大话语权,银行对其交易风险重视不足,未能对风险对冲有效性实施独立评估和管理,甚至存在故意隐瞒真实风险状况、欺骗投资者嫌疑。

伦敦鲸 事件

腾讯财经讯北京时间5月12日,《华尔街日报》刊登题为《“伦敦鲸”扰乱债市做空企业债券CDS致小摩巨亏》评论文章,现全文摘要如下:在最近数周,对冲基金和其他类型的投资者都开始被某些信贷市场出现的意外的、非同寻常的波动而感到迷惑不已,且开始对导致摩根大通20亿美元巨亏的交易员“伦敦鲸”的身份感到迷惑不已。

某些对冲基金甚至怀疑,“伦敦鲸”(theLondonWhale)是市场异动背后的推手。

摩根大通公司在当地时间5月10日宣布,由于对冲投资策略的失败、金融股亏损、有关银行和高层信息披露的不完善,导致公司近期亏损20亿美元。

监管当局和美国政府官员都对摩根大通如此庞大的交易亏损而感到震惊不已,并纷纷表示,将加大对银行业的监管力度。

受到此消息的影响,在本周五的交易中,摩根大通的市值缩水了150亿美元,其股价下跌幅度达9.3%,股票交易量达到2.12亿股,创出该公司历史上规模最大的股票交易量。

而其他银行股也承压,花旗银行股价下滑4.2%,高盛集团股价下滑3.9%,美国银行股价下滑1.9%。

据知情人士透露,这位摩根大通的交易员行事低调,出生于法国,其真实姓名为布鲁诺·迈克·伊科西尔(Bruno Michel Iksil)。

他早前曾在法国投行Natixis工作,后来加盟摩根大通,成为一名债券交易员。

布鲁诺·迈克·伊科西尔为摩根大通购买了大量的保险类产品的头寸,被称为信贷违约互换(CDS)。

据知情人士透露,近期,大部分市场出现的异动都是源于布鲁诺·迈克·伊科西尔的交易,部分对冲基金以及其他的投资者都做出了相反的押赌。

这些投资者曾购买了采用CDS指数的一揽子企业债券的违约保护产品。

而布鲁诺·迈克·伊科西尔对这些保护产品实施卖空操作,他押赌认为,这些企业并不会出现违约。

但从4月初开始,企业债的价格开始朝对他不利的方向移动,据知情人士透露,布鲁诺·迈克·伊科西尔最初是在伦敦市场以外进行操作。

戏说“伦敦鲸”事件

戏说“伦敦鲸”事件最近的世界金融市场很不太平。

乱世出妖孽,摩根大通的“伦敦鲸”事件爆发。

新闻媒体中能查到的咱们就不重复了,渔生在此根据自己做交易员的亲身经历,揣摩加推测,来个“戏说伦敦鲸”,虽不敢保证100%准确,也猜它个八九不离十。

第一幕:Only Hedge when the Market is Going Down (市场跌的时候再对冲)对冲(Hedge)泛指减少金融风险的手段。

比如购入企业债的同时放空国债,就对冲了利率风险。

既然是为了避险,就应保持平常心,不去关心市场涨跌,但大多数交易员都是贪心的,渔生在“菜鸟交易员”时代就曾若干次被资深交易员“教育”:“You should only hedge when the market is going down.”(跌的时候再对冲。

)受过正统科班训练的渔生听到这种评论极为震惊,试图讲理:“我要是知道市场会跌,还对冲干嘛,直接压“小”不得了吗?”老交易员不屑地摇了摇头:“You shoul d only hedge when the market is goingdown.”法国大革命时有句名言:“自由啊自由,有多少罪恶假汝之名而行!”在金融界,“对冲啊对冲,有多少赌博假汝之名而行!”“伦敦鲸”事件主角的摩根大通CIO部门,原本也号称是做对冲的:经济不景气会导致摩根大通的坏账增加,CIO部门于是以各种“保险”手段对冲风险。

但随着时间推移,在“Onlyhedge when the market is going down”的思想指导下,该部门开始赌方向了。

在几个月前,在新一轮欧债危机的前夜,他们开始大幅增加赌“经济向好”的头寸…第二幕:What the Fu*k is Going On (到底TMD怎么回事)“伦敦鲸”据说在信用衍生品(CreditDerivatives)上积累了大量头寸。

这种产品的做市商主要就是那么几家大银行,都是电话交易,圈子很小,交易员大都互相认识,打听传播小道消息是他们日常工作的重要部分。

伦敦鲸的覆灭-摩根大通巨亏全解析

摩根大通在当地时间5月10日下午4点30分(北京时间5月11日凌晨4点30分)发布通知,称下午5点钟将召开紧急电话会议。

摩根大通CEO戴蒙随后电话会议上说,其首席投资办公室在合成债券上的仓位出现了20亿美元交易损失,现在预期公司部门二季度出现8亿美元亏损。

此次交易巨亏之所以引起广泛关注,首先是因为这个故事发生在摩根大通及杰米戴蒙身上,发生在这个能够在08年金融危机全身而退、以风控优秀著称的华尔街银行身上,使得本就处于舆论与公众口诛笔伐风口浪尖的华尔街更加难堪。

其次是,巨亏恰好在4月份媒体对伦敦鲸交易集中报道之后不久就发生了。

衍生品交易通常发生在场外,很少有公开信息可以让外界一窥这一神秘领域。

而伦敦鲸的此次巨亏几乎就如同是在媒体直播之下发生,这是在此前历次巨亏事件所没有的。

最后也是最重要的是,此次巨亏发生的时期相当敏感,宏观方面,全球经济大环境处于动荡之中,发达经济体与新兴经济体都面临着二次衰退的阴影,金融危机大有卷土重来之势,作为经济核心的银行部门的抵御风险的能力备受关注,美国上世纪20年代的大萧条的核心问题就是银行业的崩溃。

一旦市场对银行的衍生品风险程度产生怀疑,那么本已脆弱的银行业(尤其是欧洲银行)可能再遭打击。

微观方面,对于金融业,银行评级、沃克尔规则、衍生品监管等一系列问题都处在关键时刻,华尔街与监管层之间的进退决定着金融业未来多年的发展局面。

因此,尽管20亿甚至市场所猜测的50亿美元交易损失对于体量庞大的摩根大通可能都只不过九牛一毛,但这一事件可能产生如“蝴蝶效应”(或许应该叫“鲸鱼效应”)般的影响。

(其中,我们在系列(3)文章中做出的评级机构及股市动荡的分析已经被证实)然而,尽管伦敦鲸自4月份起就处于媒体聚光灯之下,但由于其衍生品交易的非公开性及摩根大通对此的刻意低调处理,虽然媒体对此次巨亏的报道纷繁复杂,但很少有对事件全貌的清晰梳理,尤其是在中文媒体,后者大多流于皮毛。

本站在第一时间整理了各方的报道(涉及FT,Zerohedge,Soberlook,NYT等多家媒体报道及分析,由于篇幅众多,此处不一一列明),试图通过我们对各方分析的理解与把握,为读者理清伦敦鲸巨亏的前后逻辑发展过程及其意义,希望能帮助读者更好的理解这一日后可能载入金融史册的事件。

伦敦鲸交易-第五、六部分综述

JPMORGAN CHASE WHALE TRADES:A CASE HISTORY OF DERIVATIVES RISKS AND ABUSES1.行动刚要A.小组委员会调查B.概述增加的风险/隐瞒损失/忽略权限/避开OCC监管/向投资者,监管者和公众提供错误消息C.伦敦鲸案历史D.事实的调查结果未告知监管机构增加的风险/错误的高风险交易套期保值/隐藏巨大的损失/无视风险/避开OCC监管/监管不合格/错误的证券投资组合E.建议需要衍生品的数据/需要同期对冲文档/加强信用衍生品估值/违反风险限制调查/降低风险模型调查/实现Merkley-Levin 规定/增加派生资本费用2.背景JP摩根公司/首席投资办公室/美国通货监理署/资本要求/信用衍生品3.增加的风险合成信贷资产组合起源/合成信贷资产组合目标:无证明,不清晰,可能发生变化/SCP交易(概述)/SCP交易增加的风险和损失计算,按年度分析/揭露摩根大通/拆除SCP/分析4.隐瞒损失背景/CIO信用衍生品的误读/误读终止/回顾SCP估值/承认误读/分析5.无视监管背景The CIO used five metrics and limits to gauge and control the risks associated with its trading activities, including a Value-at-Risk (VaR) limit, Credit Spread Widening 01 (CS01) limit, Credit Spread Widening 10% (CSW10%) limit, stress loss limits, and stop loss advisories. During the first three months of 2012, as the CIO traders added billions of dollars in complex credit derivatives to the Synthetic Credit Portfolio, the SCP trades breached the limits on all five of the risk metrics. In fact, from January 1 through April 30, 2012, CIO risk limits and advisories were breached more than 330 times.在SCP经历巨大损失之前,JP摩根曾被广泛赞誉为最有效的风险管理企业。

量化对冲策略全解

量化对冲策略全解需要注意的是,在实际应用中,由于对冲基金往往采用量化模型进行投资决策,两者经常交替使用,但量化基金不完全等同于对冲基金。

私募工场是目前国内最具凝聚力的投顾培养平台,坚持以资产配置为核心投资理念,开展覆盖量化投资及对冲基金领域的权威培训、FOF/MOM业务,目前已吸引上万家优秀私募及数百家金融孵化机构入驻。

私募工场长期推出“阿基米德”:投顾入驻计划/“阿基米德”:资方入驻计划/“阿基米德”:保壳借壳/Quant求职/私募求才业务。

敬请搜索微信号:。

二、全球量化对冲基金发展情况过去的13年间,全球对冲基金市场经历了快速增长、衰退、反弹三个阶段。

2008年金融危机前期,全球对冲基金规模由2000年的3350亿美元一度上升至1.95万亿美元,涨幅接近500%。

管理的基金数量也由2000年的2840只上涨接近3.5倍。

2008年金融危机期间,受业绩表现不佳同时投资者大量赎回影响,到2009年4月,全球对冲基金规模缩减至1.29万亿美元。

2009年之后,在全球经济复苏背景下,对冲基金规模又开始反弹,至2013年11月底,全球对冲基金共管理着1.99万亿美元的资产。

从目前对冲基金的全球分布来看,北美地区(以美国为主)当之无愧成为全球对冲基金市场发展最成熟的地区,且近年来占比有所扩大,截止2013年11月该地区对冲基金规模占据了全球对冲基金规模的67.5%。

其次是欧洲地区,占比达22.2%;接着是亚太地区,占比达7.3%(日本亚太非日本),但这两个地区近年来对冲基金规模占比有所下降。

私募工场是目前国内最具凝聚力的投顾培养平台,坚持以资产配置为核心投资理念,开展覆盖量化投资及对冲基金领域的权威培训、FOF/MOM业务,目前已吸引上万家优秀私募及数百家金融孵化机构入驻。

三、量化对冲常用策略对冲基金广泛采用各种投资策略,各种策略本身又在不断演化,根据专业对冲基金研究机构HFR(Hedge Fund Research)的分类,对冲基金的交易策略可以分为股票对冲(Equity Hedge)、事件驱动(Event Driven)、全球宏观(Macro)、相对价值套利(Relative Value)四种。

量化经典 伦敦鲸IG9的故事

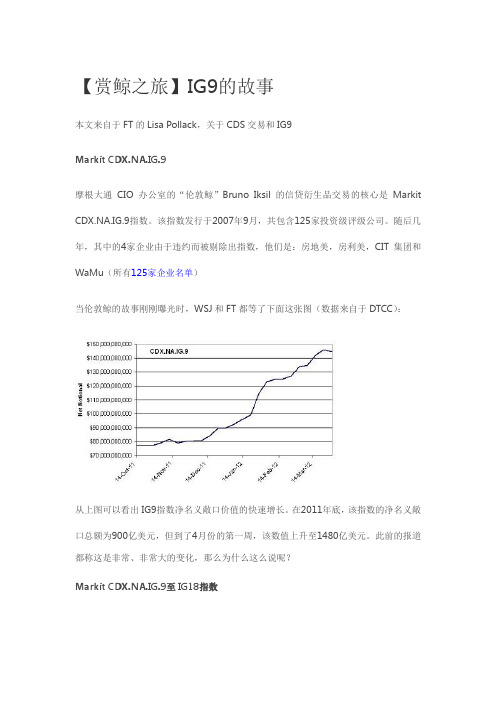

【赏鲸之旅】IG9的故事本文来自于FT的Lisa Pollack,关于CDS交易和IG9Markit CDX.NA.IG.9摩根大通CIO办公室的“伦敦鲸”Bruno Iksil的信贷衍生品交易的核心是Markit CDX.NA.IG.9指数。

该指数发行于2007年9月,共包含125家投资级评级公司。

随后几年,其中的4家企业由于违约而被剔除出指数,他们是:房地美,房利美,CIT集团和WaMu(所有125家企业名单)当伦敦鲸的故事刚刚曝光时,WSJ和FT都等了下面这张图(数据来自于DTCC):从上图可以看出IG9指数净名义敞口价值的快速增长。

在2011年底,该指数的净名义敞口总额为900亿美元,但到了4月份的第一周,该数值上升至1480亿美元。

此前的报道都称这是非常、非常大的变化,那么为什么这么说呢?Markit CDX.NA.IG.9至IG18指数在理解这幅图前,投资者必须先要知道这些指数每半年“滚动”一次。

在每年9月和3月,将有一个程序来确定125家投资级企业,从而产生新的指数。

一些公司将被剔除出指数(比如由于被降级),另一些会替换他们。

当一个新的指数开始交易,它被称为是“新券(on the run)”,通常最近开始交易的指数流动性最好。

这个市场的许多参与者都会转移头寸以确保自己持有的是最具流动性的指数。

这就是为何在上图中,每个系列都是在刚问世时净名义价值增加的最多。

同样的,净名义价值在为成为“旧券(off the run)”时下跌。

但看到那条深紫色的线了吗?那就是IG9,其净名义价值在2012年大幅上升。

明白为何它是如此不同寻常了吧。

信贷泡沫的阴影通常信贷衍生品指数最具流动性的期限品种都是5年期和10年期品种。

IG9的5年期合约将于2012年12月到期,10年期合约将于2017年的12月到期。

该指数显然已是半老徐娘了。

那么为何其交易量近期大幅上升?对此有一些非常符合逻辑的解释,这是因为IG9是最后一个危机全面爆发前发行的指数。

量化交易案例

量化交易案例量化交易案例主要包括以下几个方面:1.Renaissance Technologies:此公司是全球最知名的量化基金之一,其旗下的Medallion Fund因为优异的长期业绩而吸引了全球众多投资者。

根据公开信息,Renaissance Technologies在2020年已经开始进入比特币期货交易。

2.Pantera Capital:作为一家专门投资数字货币的基金,Pantera Capital利用量化策略在2017年赚取了超过10,000%的回报。

他们使用机器学习和数据分析来预测市场走势,并据此制定交易策略。

3.数字货币交易平台的量化交易:一些数字货币交易平台,如Bitfinex、Binance等,都为用户提供了量化交易工具。

用户可以使用这些工具来创建和执行自己的量化交易策略。

这些工具大大降低了用户进行量化交易的门槛。

4.无需具备编程能力的量化交易平台:如3Commas、Kryll等,用户可以通过拖拽的方式创建交易策略。

这些平台会自动执行策略,简化了量化交易的过程。

5.AI量化交易案例:基于股市每日股票价格数据进行建模,用60天的历史数据作为特征,来预测第二天的收盘价格。

然后根据价格预测的结果来进行模拟交易的回溯测试,通过测试结果来评估算法性能。

6.《BackTrader量化交易案例图解》:本书采用生动活泼的语言,从入门者的角度讲解BackTrader专业量化软件的使用方法和实盘操作技巧。

同时结合国内股票市场、期货、外汇等实盘交易数据进行讲解,帮助读者掌握量化交易的实战技巧。

需要注意的是,虽然量化交易可以帮助投资者获取稳定的收益,但由于数字货币市场的波动性较大,因此量化交易的风险也较高。

投资者在进行量化交易时需谨慎投资,充分了解各类交易策略和风险控制措施。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【赏鲸之旅】21世纪的对冲交易

近期关于摩根大通“伦敦鲸”的信贷衍生品交易的报道频繁见诸报纸头条,本站将为您带来一系列文章,这些文章将围绕“伦敦鲸”所交易的衍生品及其对冲策略,带领我们开启一场“赏鲸之旅”。

以下是本系列文章的第一篇,来自于FT的Izabella Kaminska,关于21世纪的对冲交易。

摩根大通“伦敦鲸”的交易应该更多是这家银行的对冲式头寸而非方向性头寸(directional position),其所持有的头寸所针对的信贷衍生品指数由121家北美企业构成,在该指数于2007年秋天开始交易时,这些企业的信贷评级都是投资级。

(该指数为IG9,本系列将对此做详细介绍)。

一些评论者认为摩根大通的交易难以理解,因为他们认为这家银行更应该做多这些敞口,而非做空。

这些人仍在以最简单的方式理解对冲交易。

但正如我们所了解的,这个世界永远不会那么简单。

对冲交易并非字面意思看起来的那样

客观说,相当长一段时间以来,对冲交易已经不再是针对投资者所处的风险敞口购买等量的头寸这么简单了。

那么怎样的交易才是如今这个时代的对冲交易?“聪明的对冲交易”策略对当今的银行和投资企业到底有多重要呢?

首先,下面是我们认为所谓“聪明的对冲”策略的三个要件:

1.对冲交易与被对冲的风险敞口相关度高

2.对冲交易执行成本较被对冲的风险敞口更低

3.对冲交易工具有很好的流动性

那么这种策略的主要风险是什么?

基差风险(Basis risk,即对冲策略中的对冲交易与被对冲的风险敞口价格波动不完全同步)

也就是说,以上任何三个要件与被对冲风险敞口变化不同步的话,投资者就要承担基差风险。

如果投资者用来对冲的工具不再与被对冲的风险敞口相关,只要这一对冲工具有足够的流动性使得投资者可以退出,这就不是问题。

如果对冲交易变得过于昂贵,只要流动性足够好,这也不是问题。

如果对冲工具流动性变差,那么只有对冲工具仍然具有相关性并且成本较低,那么这局面仍然还过得去。

如果不是这样的话,那么投资者就有麻烦了。

综上,结论就是好的流动性是构成“聪明的对冲策略”的最重要的组成部分。

这也是使得土耳其里拉对冲油价风险敞口这样的特定交易越来越普遍的原因。

我们仍然需要理解这些交易背后的数学计算,但有一点很明确,关于资产之间相关性的建模已经有了很多改进。

这不仅帮助机构能够以更低的成本来管理在市场上的剩余风险敞口,也使他们能够以更有创造性的方式在内部抵消(或匹配)风险敞口。

以非常简单的方式来解释上述观点,想象一下:

“我们的外汇交易部下了500的土耳其里拉的多单。

而此时,我们的其他部门又下了相

等数量的石油卖单。

这两笔交易拥有相关性。

我们不需要再对我们的里拉或石油敞口进行对冲。

”

正因如此,建模世界里的进展(比如这个和这个)对机构越来越重要,不过对于投资者,除非你是专业人士,否则恐怕是要头痛了。

那么,我们是不是更应该担心这个对冲的世界过于聪明了呢?

此外,当然一家银行表示“不要担心,这个头寸只不过是对冲工具”的时候,我们是不是能足够的放心呢?

我们不清楚。

但有一件事情我们很清楚,那就是投资企业绝对不喜欢讨论其对冲策略背后的原理。

我们能够理解这点,毕竟对冲交易是他们大部分自营利润的来源。