德勤-标准控制目标与控制活动对照表(中文版)

德勤内部控制制度培训ppt课件

固定资产德勤—神马集团资料2

非生产用固定资产检修

1 范围

月度采购计划包含适用于全公司范围内的非生产用固定资产(信息类资产除外,包含生产厂房)的报修、故障责任判定和检修

2 控制目标

2.1 确保公司内非生产用固定资产能得到及时的维修

2.2 确保公司内非生产用固定资产人为损坏责任人的责任得到追究

2.3 确保较低的维修成本

3 主要控制点

3.1 计划人员根据物料品种确定是否本年已有签约供应商,没有供应商的重新进行选择,

已有供应商的确定供应价格固定资产管理员调查损坏的原因和损坏状况

3.2 设备主管填写责任判定和处理意见,请使用部门确认

3.3 固定资产管理员判断是否值得检修,是否在保修期内

4 特定政策

4.1 各使用部门必须指定专人作兼职固定资产管理员,建立并管理本部门的固定资产台

帐,监督本部门固定资产使用情况,与设备能源部联系固定资产的有关事务。

4.2 使用部门的固定资产管理员必须积极配合设备能源部的固定资产管理员进行固定资

产损坏原因和状况的调查

5 非生产用固定资产检修流程说明。

【精品】最新德勤湘火炬内控手册之四

销售内勤

销售管理层

税发票 复核入帐 复核应收款帐龄表格 提坏帐准备金 汇报坏帐 复核及审批出货单

仓库人员

仓库管理层

查核货源 准备货物 制定出货单 复核及审批质量检定报告 检查退回货物 一切有关记录工作

质量部人员 质量部管理层 总公司管理层

检查退回货物 复核及审批质量检定报告 拟定预算及政策

7.销售和应收款

7.1 职位分工

职位 销售外勤 跟客户接洽合约 收取款项 制定订单 制定客户信用金额 复核及审批合约 复核及审批订单 复核截止控制 复核及审批增值税发票 复核入帐 复核应收款帐龄表格 提坏帐准备金 汇报坏帐 复核及审批客户信用金额 制定增值税发票 进行截止控制 记录入帐 制作应收款帐龄表格 存款进银行 查核货源 准备货物 制定出货单 复核及审批出货单 职责 不相容的职责 复核及审批合约 复核及审批订单 复核及审批客户信用金额 复核及审批合约 复核及审批订单 复核及审批客户信用金额 制定订单 制定客户信用金额 拟定合约 制定增值税发票 进行截止控制 记录入帐 制作应收款帐龄表格 存款进银行

内审表格01(德勤)

会计报表审计—筹资与投资循环类被审计单位:截止日:20 年12月31日会计期间:20 年度索引:H100页次:被审计单位:截止日(期间):1、重要账户和列报2、审计目标与结论筹资与投资循环进一步审计程序表编制人及日期:复核人及日期:索引:H100页次:被审计单位:截止日(期间):筹资与投资循环进一步审计程序表编制人及日期:复核人及日期:审计目标:认定:筹资与投资循环控制测试程被审计单位:会计期间:20 年度索引:H200测试程序表页次:复核人:复核日期:索引:控制测试工作底稿页次:被审计单位:会计期间:20 年度索引:H311短期投资和委托贷款实质性测试审计程序表页次:被审计单位:复核人:截止日:20 年12月31日复核日期:短期投资明细表被审计单位:说明:1.股权投资中的股票投资、债券投资中的国债投资和其他投资应单独列示。

2.其他投资项下对某一投资对象的投资额占短期投资总额10%(含10%)以上的,还应分别披露资金投入时间和所得索引:H311-表页次:截止日:20 年12月31日库存有价证券盘点核对表被审计单位:索引:H311-对表页次:截止日:20 年12月31日委托贷款(短期)明细审核被审计单位:索引:H311-细审核表页次:截止日:20 年12月31日索引:H311-短期投资检查表页次:被审计单位:截止日:20 年12月31日短期投资跌价准备和委托贷款(短期)减值准被审计单位:截止日:20 年12月3索引:H311-减值准备检查表页次:截止日:20 年12月31日索引:H312应收股利实质性测试审计程序表页次:被审计单位:复核人:截止日:20 年12月31日复核日期:索引:H312-应收股利检查表页次:被审计单位:截止日:20 年12月31日索引:H313应收利息实质性测试审计程序表页次:被审计单位:复核人:截止日:20 年12月31日复核日期:索引:H313-应收利息凭证检查表页次:被审计单位:截止日:20 年12月31日索引:H314长期股权投资实质性测试审计程序表页次:被审计单位:复核人:截止日:20 年12月31日复核日期:长期股权投资明细表被审计单位:索引:H314-页次:截止日:20 年12月31日长期股权投资—投资情况明细表被审计单位:索引:H314-明细表页次:截止日:20 年12月31日长期股权投资减值准备检查被审计单位:索引:H314-备检查表页次:截止日:20 年12月31日索引:H314-长期股权投资检查表页次:被审计单位:截止日:20 年12月31日索引:H315长期债权投资实质性测试审计程序表页次:被审计单位:复核人:截止日:20 年12月31日复核日期:长期债权投资明细表被审计单位:截止日:20 年12月索引:H315-页次:截止日:20 年12月31日委托贷款(长期)明细表被审计单位:索引:H315-页次:截止日:20 年12月31日长期债权投资减值准备检查被审计单位:索引:H315-备检查表页次:截止日:20 年12月31日索引:H315-长期债权投资检查表页次:被审计单位:截止日:20 年12月31日索引:H316无形资产实质性测试审计程序表页次:被审计单位:复核人:截止日:20 年12月31日复核日期:无 形 资 产 明 细 表被审计单位:截止日:20 年12月31日日索引:H316-页次:表无形资产减值准备计提和转回测试被审计单位:索引:H316-回测试表页次:截止日:20 年12月31日索引:H316-无形资产检查表页次:被审计单位:截止日:20 年12月31日索引:H317长期待摊费用实质性测试审计程序表页次:被审计单位:复核人:截止日:20 年12月31日复核日期:长期待摊费用明细表被审计单位:截止日:20 年12月31日索引:H317-页次:日。

CMMI中英文术语对照表

CMMI中英文术语对照表1标准名词术语1 AT Assessment Team 评审小组2 ATM Assessment Team Member 评审小组成员3 BA Baseline Assessment 基线评审4 CAR Causal Analysis and Resolution 原因分析与决策5 CBA CMM-Based Appraisal 基于CMM的评价6 CBA-IPI CMM-Based Appraisal for Internal Process Improvement 为内部过程改进而进行的基于CMM的评价(通常称为CMM评审)7 CC Configuration Controller 配置管理员8 CF Common Feature 公共特性9 CFPS Certified Function Point Specialist 注册功能点专家10 CI Configuration Item 配置项11 CM Configuration Management 配置管理12 CMM Capability Maturity Model 能力成熟度模型13 CMMI Capability Maturity Model Integration 能力成熟度集成模型14 COTS Commerce off the shelf 商业现货供应15 DAR Decision Analysis and Resolution 决策分析与制定16 DBD Database Design 数据库设计17 DD Detailed Design 详细设计18 DP Data Provider 数据提供者19 DR Derived Requirement 派生需求20 EPG Engineering Process Group 工程过程小组21 FP Function Point 功能点22 FPA Function Point Analysis 功能点分析23 FR Functional Requirement 功能性需求24 GA Gap Analysis 差距分析25 ID Interface Design 接口设计26 IFPUG International Function Point Users Group 国际功能点用户组织27 IPM Integrated Project Management 集成项目管理28 IR Interface Requirement 接口需求29 KPA Key Process Area 关键过程域30 KR Key Requirements 关键需求31 LA Lead Assessor 主任评审员32 MA Measurement and Analysis 测量与分析33 MAT Metrics Advisory Team 度量咨询组34 MCA Metrics Coordinator and Analyst 度量专员35 ML matreraty library 度量数据库36 NFR Non-functional Requirement 非功能性需求37 OC Operational Concept 操作概念38 OID Organizational Innovation and Deployment 组织革新与部署39 OPD Organizational Process definition 组织过程定义40 OPF Organizational Process focus 组织过程焦点41 OPL Organizational Process Assets 组织过程财富42 OPP Organaizational Process Perormance 组织过程性能43 OSSP Organization’s Set of Standard Process 组织标准过程集合44 OT Organizational Training 组织级培训45 PA Process Areas 过程域46 PAT Process Action Team 过程行动小组47 PB Process Assets Library 过程财富库48 PD Preliminary Design 概要设计49 PDSP Project Defined Standard Processes 项目定义标准过程50 PI Produce Integration 产品集成51 PLC Product Life Cycle 产品生命周期52 PMC Project Monitoring and Control 项目监控53 PP Project Planning 项目策划54 PPQA Process and Product Quality Assurance 过程与产品质量保证55 PPR Price Performance Ratio 性能价格比56 QA Software Quality Assurance 软件质量保证57 QA Quality Assurance 质量保证58 QAP Software Quality Assurance Plan 质量保证计划59 QPM Quantitative Project Management 量化项目管理60 RD Requirements Development 需求开发61 RM/ReqM Requirements Management 需求管理62 RSKM Risk Management 风险管理63 RTM Requirement Traceability Matrix 需求跟踪矩阵64 SAM Supplier Agreement Management. 供应协议管理65 SC Steering Committee 指导委员会66 SCAMPI Standard CMMI Assessment Method for Process Improvement 过程改进CMMI标准评审方法67 SCCB Software Configuration Control Board 软件配置管理控制委员会68 SCM Software Configuration Management 软件配置管理69 SDP Software Development Plan 软件开发计划70 SEI Software Engineering Institute (美国)软件工程学院71 SEPG Software Engineering Process Group 软件工程过程组72 SPI Software Process Improvement 软件过程改进73 SPP Software Project Planning 软件项目策划74 SPTO Software Project Tracking and Oversight 软件项目跟踪与监控75 SR System Requirements 系统需求76 SRS Software Requirement Specification 软件需求规格77 SSM Software Subcontract Management 软件分包管理78 SSR Software System Requirement 软件系统需求79 TS Technical Solution 技术解决方案80 UC Use Case 用例81 UID User Interface Design 用户界面设计82 V AL Validation 确认83 VER Verification 验证84 WBS Work Breakdown Structure 工作分解结构85 WP Work Products 工作产品86 Pre-assessment 预评审87 Baseline 基线88 Quality Attribute 质量属性89 Scenario 场景2以字母检索单词Aability to perform执行的能力: (参见公共特性/common feature)acceptance criteria接受标准:为让用户、客户或其他授权组织接受,一个系统或组件所必须满足的条件。

CMMI中英文术语对照表

CMMI中英⽂术语对照表Aability to perform执⾏的能⼒: (参见公共特性/common feature)acceptance criteria 接受标准:为让⽤户、客户或其他授权组织接受,⼀个系统或组件所必须满⾜的条件。

[IEEE-STD-610]acceptance testing 接受性测试:⽤来决定系统是否达到接受标准的正规测试,从⽽能够使客户决定是否接受系统。

[IEEE-STD-610]acting phase⾏动阶段:(参见 IDEAL ⽅法)action item⾏动项⽬:(1)列表中分配给个⼈或组进⾏处理的⼀个单元。

(2)已被接受的⼀项⾏动提议。

action proposal⾏动提议:⽂档化的修改过程或过程相关项的建议,⽤以防⽌缺陷预防活动中发现的缺陷再发⽣。

(参见软件过程改进提议/software process improvement proposal)activities performed执⾏的活动:(参见公共特性/common features)activity活动:为达到某些⽬标⽽执⾏的⼀个步骤或⼀项功能,可能是脑⼒的也可能是体⼒的。

包括管理和技术⼈员为执⾏项⽬或组织⼯作任务⽽进⾏的所有活动。

(⽐照任务/task)Allocated requirements分配的需求:参见系统分配⾄软件的需求/system requirements allocated to softwareappraisal评审:是⼀个⼴泛意义上的词,可以是软件过程评估(process assessment),也可以是软件能⼒的评价(capability evaluation)。

assessment评估:在CMM中,⼀般指内部的过程评估。

audit审核:对⼀个或⼀套⼯作产品的独⽴的检查,⽤以确定是否符合规格说明、标准、合同协议或其他的准则。

[IEEE-STD-610]Bbaseline 基线:经过正式审查并被⼀致认可的规格说明或产品,作为进⼀步开发基础,只有通过正式变更控制程序才能改变。

德勤内控培训资料

德勤内控培训资料一、内控的基本概念内控是指企业内部为实现业务目标而建立的一套管理机制和流程。

它包括一系列控制措施和程序,旨在保证企业的运作符合法规要求、内部规章制度和管理方针,确保企业的资源得到有效利用,保证财务报告的可靠性和完整性,保护企业的资产免于损失。

内控的基本目标是管理者全面审计公司的运作情况,减少监管风险和诚信风险,防范欺诈和不当行为,提升公司的绩效和价值。

二、内控的重要性内控在企业管理中具有重要的作用,它能够帮助企业有效管理风险、提高运营效率、保护企业的财产和利益、确保财务报告的真实性和合规性,提升公司整体治理水平,增强市场竞争力。

同时,内控也是企业融资和上市的必备条件,是公司社会责任认证的关键环节,能够提升企业的可持续发展能力。

三、内控的建设原则1. 全面性原则: 内控要求覆盖企业的各个领域和环节,包括战略管理、风险管理、运营管理、信息披露、合规管理等,以全面提升企业整体管理水平。

2. 合规性原则: 内控要求符合法律法规及公司内部的规章制度,确保公司的运营活动合法合规。

3. 风险控制原则: 内控要求有效防范风险,包括市场风险、信用风险、操作风险、法律风险等,确保公司的风险处于可控范围内。

4. 科学性原则: 内控要求建立科学的管理程序和规范的管理机制,合理规避和监控行为风险。

5. 实效性原则: 内控要求提高业务效率,利用好内控手段,实现企业战略管理和运营目标。

四、内控培训的内容德勤内控培训主要包括以下内容:1. 内控理念和基本原理:介绍内控的定义、概念和基本原理,帮助企业了解内控的意义和作用。

2. 内控的组成要素:介绍内控的组成要素,包括风险管理、控制活动、信息与沟通、监督和评估,培训员工如何做好内控各环节的建设和运行。

3. 内控与企业管理:介绍内控与企业管理的关系,包括内控与战略管理、运营管理、财务管理、合规管理的关联,帮助企业了解内控在企业管理中的地位和作用。

4. 内控的建设方法:介绍内控的建设方法和流程,包括内控的设计、实施、运行和持续改进,培训员工如何建立有效的内控体系。

SQDCME目标管理表

对应管理体系过程目标/指标计算方法统计周期统计部门上报对象报告方法BTS(按计划生产百分率)月+年顾客满意85月度绩效评价法+年度综合评价法(见顾客满意工具)月+年设备利用率运转时间/可利用时间*100%月+年OEE月+年库存周转率120%月+年不良质量成本率1%(内部不良成本+外部不良成本)/销售额*100%月+年库存盘点符合率100%月+年人员流失率≤3%月+年≤人员流动率≤1%5%月+年人员缺勤率≤3%月+年员工培训时数≥ h 30月+年员工满意度≥70每年6月份进行员工满意度调查,比例不少于30%年单位耗电量≤ 度50月+年单位耗水量≤ 吨1月+年CME CostMoraleEnvironmentNo.目标/指标1月2月3月4月5月6月7月8月9月10月11月12月平均/合计29BTS(按计划生产百分率)030顾客满意858885809078888731设备利用率032OEE033库存周转率120.00%120.00%116.00%158.00%136.00%112.00%128.00%128.33% 34不良质量成本率 1.00%0.60% 1.10%0.80% 1.20% 1.00%0.90%0.93% 35库存盘点符合率100.00%100.00%99.00%98.00%100.00%100.00%99.00%99.33%36人员流失率≤ 3.00% 2.00% 3.00% 1.00% 1.50% 2.50% 2.00% 2.00% 37≤人员流动率≤ 1.00% 5.00% 2.00% 1.00% 6.00%0.90% 4.00% 3.00% 3.00% 38人员缺勤率≤ 3.00% 2.00% 3.00% 3.50% 4.00% 3.00% 2.00% 2.92% 39员工培训时数≥ h3027303533363535 40员工满意度≥70828241单位耗电量≤ 度5027385550432840 42单位耗水量≤ 吨10.80 1.000.500.600.80 1.000.78。

德勤企业评估指标

2

被其他行业或其他产品替代的可 能性

2年内被替代的可能性小得2分;1年内不会有明 显的替代行业和替代产品得1分;已出现替代行 业或大量更适合市场需求替代品得0分。

进入行业资金需求大,技术和政策要求高得2分; 2 进入行业资金、技术和政策壁垒 资金需求、技术要求较高得1分;资金需求、技

术要求小得0分。

• 基本指标、权重及评分标准(占总评分的50%)

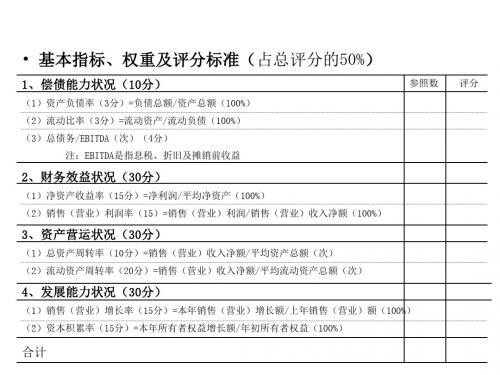

1、偿债能力状况(10分)

参照数 评分

(1)资产负债率(3分)=负债总额/资产总额(100%)

(2)流动比率(3分)=流动资产/流动负债(100%)

(3)总债务/EBITDA(次)(4分)

注:EBITDA是指息税、折旧及摊销前收益

2、财务效益状况(30分)

存货结构合理得4分;比较合理得3分;一 般得2分;不合理得0分。

〈10%得2分;〈30%得1.5分;〈50%得1分; ≥ 50%得0分。

销售额占总额≥ 60%得3分;≥ 30%得2分; 〈30%得0分。

无逾期、呆滞、呆帐贷款,且无次级、可 疑、损失贷款得10分;无呆滞、呆帐贷款, 且无可疑、损失贷款得6分;有呆滞、呆帐、 可疑、损失贷款之一者,得0分。

评估说明

评估项目 子项目

评估内容

5、组织 和人力资 源管理

30分

5.1公司通过 促使员工更 加有效地工 作来提高公 司的业绩

5.2公司拥有 忠诚的、积 极主动和 令 人满意的员 工

5.3公司在组 织机构方面 显示出其杰 出的领导才 能

公司是否通过团队或跨部门培 训来提高员工工作的灵活性, 创新性并实现员工间的知识共 享?是否储备了优秀人才以应 对企业未来的发展?

新兴行业得1分;成熟行业得0.5分;衰 退行业得0分。

质量控制目标分解表

质量控制目标分解表1. 目标定义质量控制目标旨在确保产品或服务的质量达到预期标准。

通过明确定义质量控制目标,可以帮助组织在生产过程中进行有效的质量管理,并提供高质量的产品或服务。

2. 目标分解为了更好地实现质量控制目标,我们将目标分解为以下几个方面:2.1 产品设计- 设定产品设计的质量标准,包括性能、可靠性、安全性等方面。

- 确保产品设计符合适用的法律法规和标准要求。

- 进行产品设计的验证和验证,以确保其符合质量标准。

2.2 生产过程- 设定生产过程中的关键质量控制点,确保产品在每个生产阶段都符合质量标准。

- 实施传统的质量控制工具和方法,如统计过程控制(SPC)、六西格玛(Six Sigma)等,以识别和纠正生产过程中的质量问题。

- 培训生产人员,提高他们对质量控制的意识和技能。

2.3 质检与测试- 设定适当的质检与测试方法,以检验产品是否符合质量标准。

- 建立质检和测试的检验标准,确保检验过程的准确性和一致性。

- 将质检结果与预定的质量标准进行比较,及时采取纠正措施。

2.4 客户满意度- 设置客户满意度的测量指标,从客户反馈中了解产品的质量表现。

- 对客户反馈进行分析,识别产品存在的问题,并及时解决。

- 不断提升产品质量,以提高客户满意度。

3. 实施与监控为了有效实施质量控制目标,我们将采取以下措施:- 确定责任人和相关人员,明确其在质量控制中的职责和义务。

- 建立适当的质量管理体系,包括流程、程序和文件等,以规范质量控制活动。

- 定期进行内部审核和评估,确保质量控制的有效性和符合性。

- 记录和跟踪质量相关的数据和指标,分析趋势并及时采取改进措施。

4. 总结通过对质量控制目标的明确定义和分解,我们可以更好地管理和控制产品或服务的质量。

此分解表为组织提供了一个清晰的指南,以确保质量控制的有效实施和监控。

质量控制是一个持续改进的过程,我们应不断优化质量控制策略,以适应不断变化的需求和市场环境。

德勤:内部控制规范与实施

内部控制规范与实施德勤华永会计师事务所 二零零九年九月声明§ 注意事项本次演讲的所有资料或解释(包括但不限于投影片)(以下统称为“材料”)乃德勤 华永会计师事务所有限公司 (以下简称“德勤华永”)为内部使用目的而编制的。

它仅提供给德勤华永所授权的人士使用。

该材料仅供一般指引之用,并非旨在构 成任何决策的基础,且不能被解释为德勤华永的建议、意见或推荐。

此外,由于 德勤华永在编制有关材料时受时间及适用的资料所限,可能并未知悉所有的事实 或资料,因此该等材料并不应被视为全面完备的材料。

而德勤华永亦不会就材料 的准确性、完整性或充分性进行任何陈述。

使用者应当自行承担因应用该等材料 的内容而产生的风险。

本材料为机密文件。

除德勤华永所授权的人士外,任何其 它人士未经德勤华永事先书面同意,不得以任何方式持有、使用或传播本材料。

德勤华永不对任何人承担任何义务和责任(包括但不限于疏忽引起的责任)。

德 勤华永保留本材料的著作权及其它一切知识产权。

© 2009 Deloitte 版权所有2议程一 二 三 四我国内部控制相关法规介绍 《企业内部控制基本规范》及配套指引解读 企业如何建立健全内部控制体系 内部控制建设案例© 2009 Deloitte 版权所有3我国内部控制相关法规介绍4中国内部控制法规发展1999 2000 2002 2005 2006 2007上市公司监 督管理条例 (意见稿)2008企业内部控制 基本规范及配 套指引公开发行证券 内部控制审核 关于提高上市 其他 上证交易所 深证交易所 《会计法》 公司信息披露 上市公司内 上市公司内 指导意见 公司质量意见 鉴证业务 部控制指引 部控制指引 编报规则建立健全内 部控制制度 定期自查评估 内控声明及披露 事务所意见 董事会对内 控负责 绩效考核指标 问责机制 风险机制 遵循基本规范 及相关规范 设置内部审计部 门对董事会或审 计委员会负责√√ √ √√ √ √√√ √ √ √ √√ √ √ √ √ √ √√ √ √ √√ √ √ √ √ √ √ √ √5√© 2009 Deloitte 版权所有中国内部控制相关的监管要求1 —国务院/证监会层面规定 证监会: 国务院批转证监会 《关于提高上市公 司质量意见》的通 知 国务院法制办: 内容摘要或内容简介 上市公司要加强内部控制制度建设,强化内部管 理,对内部控制制度的完整性、合理性及其实施 的有效性进行定期检查和评估,同时要通过外部 审计对公司的内部控制制度以及公司的自我评 估报告进行核实评价,并披露相关信息。

内部控制项目培训德勤91页PPT

应用系统安装与维护 ✓数据库安装与支持 ✓网络支持 ✓系统软件支持 ✓硬件支持

©2004 德勤华永会计事务所有限公司

信息与沟通

➢贯穿在风险评估和控制活动过程中 ➢这些系统使企业内的人员能取得他们在执行、管理和控制

企业营运时必须的资讯,并交换这些资讯 ➢信息系统:内部、外部 ➢沟通:使员工知悉其在业务经营、财务报告及法律遵循方

©2004 德勤华永会计事务所有限公司

控制环境-管理哲学和经营风格

审计署对23家企业的调查结果

%

资产不实 负债不实 利润不实

10.39% 7.89%

其中: 虚报 隐瞒 潜亏

94.98% 52.89% 92.77%

金额(亿元)

38.87 36.92 20.53 36.06

©2004 德勤华永会计事务所有限公司

– 某一实体的任务(例如:总部、省级公司)。

• 内部控制是:

美国反欺骗性财务报告委员会(COSO)的定义:

内部控制 是一个靠组织的董事会、管理层和其他员工去实现的过程,

实现这一过程是为了合理的保证:

• 经营的效果性和效率性; • 财务报告的可信性; • 对法律和规章制度的遵循性。

因此,整个集团的共同参与 对于项目的成功至关重要。

什么是风险?

风险是某一事件或行为对企业经济利益可能的威胁 商业风险和管理风险

©2004 德勤华永会计事务所有限公司

管理风险

管理风险习惯上分为以下五类:

财务和经营信息不足 政策、计划、程序、法律和标准贯彻失败 资产流失 资源浪费和无效使用 不能达到企业的目的和目标

©2004 德勤华永会计事务所有限公司

– 根据我们的经验,美国类似规模的上市公司需要一年以上的时间进行准备。

德勤咨询公司风险识别与控制评估表

声誉影响

CSOX 风险影响

程度

RCSA 风险影响

程度

CSOX固 有风险评

级

RCSA固 风险评估 控制活动 有风险评 部门/岗位 编号

级

控制活动信 (基础数据

1

1

1

2

4

3

4

5-1分

5-1分

5-1分

5-1分 5-1分 二维风险 二维风险 (从高至 (从高至 评分自动 评分自动

CSOX-RCSA 控制评估列

控制缺陷 控制缺陷

等级

描述

控制有效性整体评估结论(自评)

单项控制 整体控制 控制有效 CSOX剩 RCSA剩

有效性综 有效性综 性系数 余风险评 余风险评

合评估结 合评估结

估结果 估结果

果

果

有效

有效/无 效(一般 /发生过

较少差 错)/无 效(较差

等级参照 “缺陷评 价标准” 分为重大 缺陷/重 要缺陷/

5

5

0.95

1

1

AY、BB 列二维控 制评价自 动生成

各项控制 整体评分 综合得出

*

根据BG 列自动生

成

结合AI、 BH列自 动生成

结合AJ 、BH列 自动生成

文件名称

系统参

与,如

有,请列

出系统名

称

控制活动具体信息

(基础数据)

控制有效性自评

控制设计 控制运行

有效性 有效性

评估部门/ 评估部门/

岗位

岗位

控制设计 有效性自

评结论

运行有效 性自评测 试底稿编

号

控制有效性自评结论 运行有效 性测试程

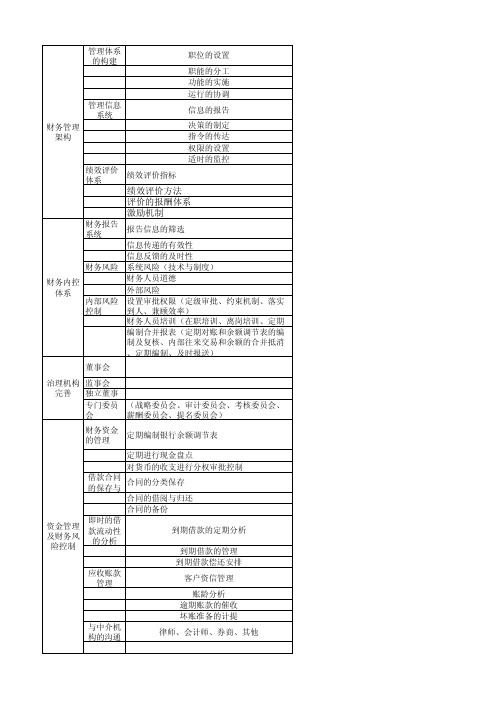

财务管理及内部控制要点(德勤)

管理体系 的构建

职位的设置 职能的分工 功能的实施 运行的协调

管理信息 系统 财务管理 架构

信息的报告 决策的制定 指令的传达 权限的设置 适时的监控

绩效评价 绩效评价指标 体系

筛选 系统 信息传递的有效性 信息反馈的及时性 财务风险 系统风险(技术与制度) 财务人员道德 财务内控 外部风险 体系 内部风险 设置审批权限(定级审批、约束机制、落实 控制 到人、兼顾效率) 财务人员培训(在职培训、离岗培训、定期 编制合并报表(定期对账和余额调节表的编 制及复核、内部往来交易和余额的合并抵消 、定期编制、及时报送) 董事会 治理机构 监事会 完善 独立董事 专门委员 (战略委员会、审计委员会、考核委员会、 会 薪酬委员会、提名委员会) 财务资金 定期编制银行余额调节表 的管理 定期进行现金盘点 对货币的收支进行分权审批控制 借款合同 合同的分类保存 的保存与 合同的借阅与归还 合同的备份 即时的借 资金管理 到期借款的定期分析 款流动性 及财务风 的分析 险控制 到期借款的管理 到期借款偿还安排 应收账款 客户资信管理 管理 账龄分析 逾期账款的催收 坏账准备的计提 与中介机 律师、会计师、券商、其他 构的沟通

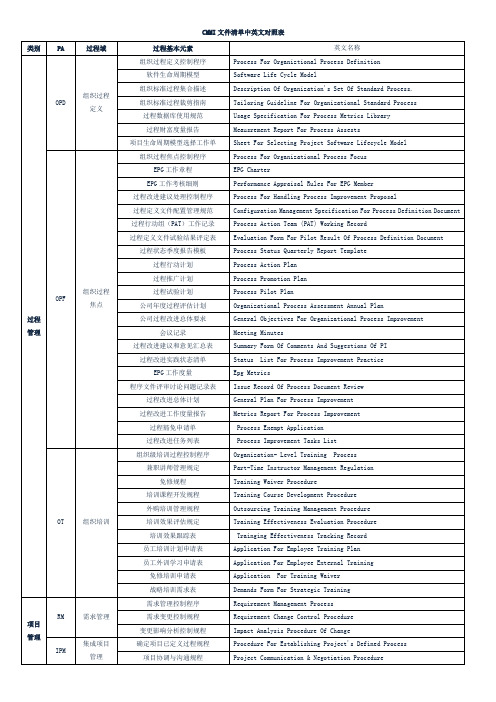

CMMI文件清单中英文对照表

Milestone Review Procedure

软件开发计划变更规程

Software Development Plan Revise Procedure

对外承诺变更控制规程

External Commitment Change Procedure

MA

度量分析

测量与分析控制程序

Measurement & Analysis Process

项目需增加硬件、软件成本预算表

Budget Form For Hardware & Software Added

共利益者协调计划表

Stakeholder Negotiation Plan

资料管理计划表

Materials Management Plan

开发计划

Development Plan

项目培训计划

培训课程开发规程

Training Course Development Procedure

外购培训管理规程

Outsourcing Training Management Procedure

培训效果评估规定

Training Effectiveness Evaluation Procedure

培训效果跟踪表

Sub-Contract Configuration Management Procedure

子合同配置监督计划模版

Sub-Contract Configuration Monitoring Plan Template

子合同QA审核规程

Sub-Contract QA Audit Procedure

软件子承包商评定标准

Performance Appraisal Rules For EPG Member

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务费530已记录的借款偿还是有效的还 应付票据,长期借款:完整性 款。 应付票据,长期借款:完整性 应付票据,长期借款:完整性

应付票据,长期借款:完整性

TR0535借款偿还已准确记录。

应付票据,长期借款:记录 应付票据,长期借款:记录

衍生工具:记录

衍生工具:记录 TR2025适当地列报已披露的表外衍生 表外的衍生工具交易:列报 工具交易。 表外的衍生工具交易:列报 表外的衍生工具交易:列报 表外的衍生工具交易:列报 表外的衍生工具交易:列报

表外的衍生工具交易:列报

TR2030所有衍生工具交易都已记录在 衍生工具:完整性 财务报表中。 衍生工具:完整性

衍生工具:截止

TR2045表外衍生工具交易应在适当的 表外的衍生工具交易:列报 期间记录在财务报表中。 表外的衍生工具交易:列报 表外的衍生工具交易:列报 表外的衍生工具交易:列报

表外的衍生工具交易:列报

表外的衍生工具交易:列报

表外的衍生工具交易:列报

TR2050所有衍生工具交易的投资收益 投资收益:真实性;投资收益:完整性;投资收益:记 都准确地计算并记录在适当的期间。 录;投资收益:截止 投资收益:真实性;投资收益:完整性;投资收益:记 录;投资收益:截止 投资收益:真实性;投资收益:完整性;投资收益:记 录;投资收益:截止 投资收益:真实性;投资收益:完整性;投资收益:记 录;投资收益:截止 投资收益:真实性;投资收益:完整性;投资收益:记 录;投资收益:截止 投资收益:真实性;投资收益:完整性;投资收益:记 录;投资收益:截止 投资收益:真实性;投资收益:完整性;投资收益:记 录;投资收益:截止 投资收益:真实性;投资收益:完整性;投资收益:记 录;投资收益:截止 TR2055所有衍生工具交易的财务费用 财务费用:真实性;财务费用:完整性;财务费用:记 都已准确计算并记录在适当期间。 录;财务费用:截止 财务费用:真实性;财务费用:完整性;财务费用:记 录;财务费用:截止 财务费用:真实性;财务费用:完整性;财务费用:记 录;财务费用:截止 财务费用:真实性;财务费用:完整性;财务费用:记 录;财务费用:截止 财务费用:真实性;财务费用:完整性;财务费用:记 录;财务费用:截止 财务费用:真实性;财务费用:完整性;财务费用:记 录;财务费用:截止 TR2060衍生工具交易依照所采用的会 衍生工具:计价;衍生工具:列报 计政策反映现时的商业环境及经济情 况。

投资收益:完整性;投资收益:真实性;投资收益:记 录;投资收益:截止 TR1530借款及投资依照所采用的会计 应付票据,长期借款:计价;投资:计价 政策反映现时的商业环境及经济情况 TR1535准确地列报财务信息,且已披 应付票据,长期借款:列报;投资:列报 露所有公允列报及遵循职业准则或法 投资收益:列报;利息费用:列报 规要求所必须的信息 C. 管理衍生工具交易 TR2005 高级管理层对实体的衍生工具 表外的衍生工具交易: 列报 交易活动有所了解。 TR2010 已记录的衍生工具交易反映实 衍生工具:真实性 体的资产或负债。 衍生工具:真实性 衍生工具:真实性

应付票据,长期借款:记录 应付票据,长期借款:记录 应付票据,长期借款:记录

应付票据,长期借款:记录

TR0540所有借款偿还都已记录。

应付票据,长期借款:真实性 应付票据,长期借款:真实性

应付票据,长期借款:真实性 应付票据,长期借款:真实性

TR0545借款偿还都已记录在适当期间 应付票据,长期借款:截止 。 应付票据,长期借款:截止

应付票据,长期借款:截止

应付票据,长期借款:截止

TR0525所有利息已准确计算并记录于 财务费用:完整性;财务费用:真实性;财务费用:记 适当期间。 录;财务费用:截止: 财务费用:完整性;财务费用:真实性;财务费用:记 录;财务费用:截止: 财务费用:完整性;财务费用:真实性;财务费用:记 录;财务费用:截止:

投资:完整性

TR1520 投资交易已记录于适当期间。 投资:截止

投资:截止 投资:截止

投资:截止

TR1525 所有投资收益都准确计算且记 投资收益:完整性;投资收益:真实性;投资收益:记 录于适当期间。 录;投资收益:截止 投资收益:完整性;投资收益:真实性;投资收益:记 录;投资收益:截止 投资收益:完整性;投资收益:真实性;投资收益:记 录;投资收益:截止 投资收益:完整性;投资收益:真实性;投资收益:记 录;投资收益:截止 投资收益:完整性;投资收益:真实性;投资收益:记 录;投资收益:截止 投资收益:完整性;投资收益:真实性;投资收益:记 录;投资收益:截止 投资收益:完整性;投资收益:真实性;投资收益:记 录;投资收益:截止

衍生工具:完整性

衍生工具:完整性 TR2035所有表外衍生工具交易都已披 表外的衍生工具交易:列报 露在财务报表中。 表外的衍生工具交易:列报

表外的衍生工具交易:列报

TR2040衍生工具交易应记录在适当的 衍生工具:截止 期间。 衍生工具:截止 衍生工具:截止 衍生工具:截止

衍生工具:截止

衍生工具:截止

TR0515所有借款都已记录。

应付票据,长期借款:完整性 应付票据,长期借款:完整性 应付票据,长期借款:完整性 应付票据,长期借款:完整性

应付票据,长期借款:完整性

应付票据,长期借款:完整性

TR0520借款已记录在适当期间。

应付票据,长期借款:截止 应付票据,长期借款:截止 应付票据,长期借款:截止 应付票据,长期借款:截止

TR105将总分类账上的借款及相关账户与对应的支持性详细 资料相核对,并及时处理差异。管理层、独立员工、或内部 审计员对借款和相关账户的记录及调节执行直接测试(而不 是通过分析性复核)。 TR104 将来自贷款人的对账单调节至借款登记簿,发现的差 异应被立即处理。 TR103管理层定期复核借款登记簿的准确性和确保其及时更 新。 TR105核对将总分类账上的借款及相关账户与对应的支持性 详细资料相核对,并及时处理差异。管理层、独立员工、或 内部审计员对借款和相关账户的记录及调节执行直接测试 (而不是通过分析性复核)。 TR201# 所有的借款暂记账户都由管理层或其他监管人员及 时调节和复核。在借款暂记账户记录的交易是适当的暂记项 目;其他不明项目应及时调查和解决。 TR104 将来自贷款人的对账单调节至借款登记簿,发现的差 异应被立即处理。 TR112 借款偿还进度表,包括日期及支付的金额,在借款发 生时即输入系统,系统会根据进度表自动生成及记录借款的 偿还。 TR106对借款登记簿的增加、删除及其它变动应与借款协议 相比较,以确保其输入准确。 TR420#借款偿还的输入数据已经编辑并确认,识别的错误 已被立即更正。 TR105将总分类账上的借款及相关账户与对应的支持性详细 资料相核对,并及时处理差异。管理层、独立员工、或内部 审计员对借款和相关账户的记录及调节执行直接测试(而不 是通过分析性复核)。 TR201# 所有的借款暂记账户都由管理层或其他监管人员及 时调节和复核。在借款暂记账户记录的交易是适当的暂记项 目;其他不明项目应及时调查和解决。 TR104 将来自贷款人的对账单调节至借款登记簿,发现的差 异应被立即处理。 TR112 借款偿还进度表,包括日期及支付的金额,在借款发 生时即输入系统,系统会根据进度表自动生成及记录借款的 偿还。 TR114管理层预计借款偿还进度,并对此进行复核以确保所 有偿还都已支付并准确、及时记录。 TR105将总分类账上的借款及相关账户与对应的支持性详细 资料相核对,并及时处理差异。管理层、独立员工、或内部 审计员对借款和相关账户的记录及调节执行直接测试(而不 是通过分析性复核)。 TR104 将来自贷款人的对账单调节至借款登记簿,发现的差 异应被立即处理。 TR112 借款偿还进度表,包括日期及支付的金额,在借款发 生时即输入系统,系统会根据进度表自动生成及记录借款的 偿还。 TR114管理层预计借款偿还进度,并对此进行复核以确保所 有偿还都已支付并准确、及时记录。 TR116 详细审查和/或调节发生在会计期间结束日之前、当 日或之后的借款偿还交易,以确保其完整、一致地记录在适 当的会计期间。 TR105将总分类账上的借款及相关账户与对应的支持性详细 资料相核对,并及时处理差异。管理层、独立员工、或内部 审计员对借款和相关账户的记录及调节执行直接测试(而不 是通过分析性复核)。 TR201# 所有的借款暂记账户都由管理层或其他监管人员及 时调节和复核。在借款暂记账户记录的交易是适当的暂记项 目;其他不明项目应及时调查和解决。 TR112 借款偿还进度表,包括日期及支付的金额,在借款发 生时即输入系统,系统会根据进度表自动生成及记录借款的 偿还。

应付票据,长期借款:截止 应付票据,长期借款:截止

应付票据,长期借款:截止

应付票据,长期借款:截止

TR0550借款已遵循借款条款偿还。

应付票据,长期借款:完整性

应付票据,长期借款:完整性 应付票据,长期借款:完整性 应付票据,长期借款:完整性 应付票据,长期借款:完整性 TR0555实体已遵循借款契约。 应付票据,长期借款:完整性 应付票据,长期借款:完整性

衍生工具:真实性 衍生工具:真实性 衍生工具:真实性

TR2015表外衍生工具交易披露为真实 表外的衍生工具:列报 的交易。 表外的衍生工具:列报 表外的衍生工具:列报

表外的衍生工具:列报 表外的衍生工具:列报 TR2020衍生工具交易已准确地记录。 衍生工具:记录

衍生工具:记录 衍生工具:记录 衍生工具:记录 衍生工具:记录

控制目标 相关的账户余额和潜在错误 A. 借款 TR0505 已记录的借款代表实体的真实 应付票据,长期借款:真实性 负债 应付票据,长期借款:真实性 应付票据,长期借款:真实性 应付票据,长期借款:真实性

应付票据,长期借款:真实性 TR0510借款金额和条款都已准确地记 应付票据,长期借款:记录 录。 应付票据,长期借款:记录 应付票据,长期借款:记录 应付票据,长期借款:记录