中国银行2009会计报表

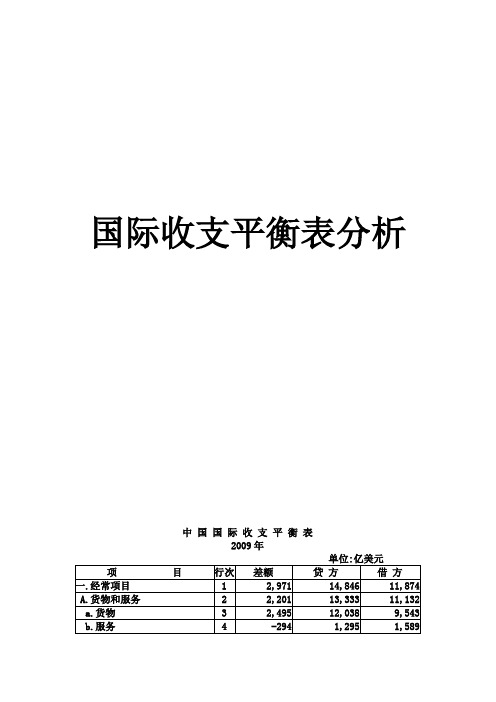

2009年国际收支平衡表

国际收支平衡表分析2009年概况2009年,我国国际收支经常项目顺差2841亿美元,较上年下降35%。

其中,按照国际收支统计口径计算,货物贸易项目顺差2493亿美元,服务项目逆差287亿美元,收益项目顺差287亿美元,经常转移顺差348亿美元。

2009年,资本和金融项目顺差(含净误差与遗漏)1091亿美元。

其中,直接投资净流入365亿美元。

我国国际储备资产变动3932亿美元。

其中,外汇储备资产交易变动3821亿美元(不含汇率、价格等非交易价值变动影响),特别提款权增加108亿美元,在基金组织的储备头寸增加3亿美元。

虽然我国的国际收支依然保持了"双顺差"的局面,但是经常项目、资本和金融项目,分别出现了大幅度下降。

这说明全球金融危机对我国经济产生一定的影响,但中国仍是全球对外资最具吸引力的国家。

2009年中国电影产业分析从国际收支平衡表上看,在经常项目中,电影、音像是处于逆差,但这并不影响我国的电影市场蓬勃发展。

2009年,《非常完美》、《建国大业》、《风声》、《窈窕绅士》、《麦田》和《狼灾记》等,这几部影片的投资均在5000万左右(《风声》略高约6800万)。

其中《非常完美》、《建国大业》、《风声》的票房成绩优异,《建国大业》更是以3700万左右的投资赢得了4.3亿的票房,在票房上做到了利益最大化。

这些中国式的大片为中国电影事业撑起了一片蓝天!而为什么电影、音像还会处于逆差呢?这里面有08年金融危机的影响,但不大,更多的是外国大片对中国电影市场的冲击。

如《阿凡达》等。

而现在的3D电影的流行更是掀起了一片热潮,2009年全国城市的电影票房收入达到62.06亿元,在2008年电影票房增幅30%的强势基础上,今年同比增幅达到42.96%。

全年电影综合效益106.65亿元,同比增幅26.47%。

持续每年平均30%的高增长率,是中国电影业近年来带给大家的一个惊喜。

中国人口13.6亿,全国总银幕数为4723块,全年电影票房62.06亿人民币。

中国人民银行、中国银行业监督管理委员会关于建立《境内大中小型企业贷款专项统计制度》的通知

中国人民银行、中国银行业监督管理委员会关于建立《境内大中小型企业贷款专项统计制度》的通知文章属性•【制定机关】中国人民银行,中国银行业监督管理委员会(已撤销)•【公布日期】2009.01.23•【文号】银发[2009]35号•【施行日期】2009.01.23•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】银行业监督管理正文中国人民银行、中国银行业监督管理委员会关于建立《境内大中小型企业贷款专项统计制度》的通知(银发[2009]35号)中国人民银行上海总部,各分行、营业管理部、省会(首府)城市中心支行,各银监局,各政策性银行、国有商业银行、股份制商业银行、中国邮政储蓄银行:为促进中小企业发展,全面、准确、连续监测金融机构对境内大中小型企业贷款支持情况,在要求金融机构严格按《统计上大中小型企业划分办法(暂行)》(国统字[2003]17号)对企业进行大中小类型分类的基础上,人民银行和银监会制定了《境内大中小型企业贷款专项统计制度》(以下简称《制度》,详见附件)。

自《制度》实施之日起,银监会非现场监管报表中《S54/SF54小企业授信情况统计报表》停止报送。

现就有关事项通知如下:一、报送机构及范围。

各政策性银行、国有商业银行、股份制商业银行、中国邮政储蓄银行、城市商业银行、外资银行报送地市级及以上人民币汇总数据;城市信用社、农村信用社、农村商业银行、农村合作银行报送县级及以上人民币汇总数据。

二、时间要求。

《制度》自2009年1月开始实施,为季度报表,于季后25日内报送,并于 2009年3月25日前报送2009年年初结转数。

三、各报送机构按照《制度》要求向人民银行报送数据。

人民银行及其分支机构负责境内大中小型企业贷款数据的采集和汇总,并与银监会及其各派出机构进行数据信息共享。

四、人民银行各分支机构及各政策性银行、国有商业银行、股份制商业银行、中国邮政储蓄银行要对《制度》实施情况进行跟踪了解,加强数据质量监控和统计分析工作。

中国银行财务报告分析

中国银行财务报表分析一、中国银行的基本情况法定中文名称:中国银行股份有限公司法定英文名称:Bank Of China Limited股票上市交易所:上海证劵交易所上市日期:2006年7月5日股票简称:中国银行英文简称:Bank Of China股票代码:601988注册地址:北京市复兴门内大街1号二、存贷款分析注:报告中出现的数据没有特殊注明的,均以百万元人民币为单位。

(一)总体分析分析各年的变化趋势。

从上表中可知,中国银行在07,08,09三年中存贷款总额均在逐年增加,并且增长幅度也在逐年提高;而存贷比与上年同期相比有大幅度下降。

(二)存款分析\分析存款总额中,活期存款和定期存款各自的比重,并进一步分析单位存款和个人存款的比重,得出结论。

单位的活期存款比重比个人活期存款比重多,而单位的定期存款比重比个人定期存款比重少。

(三)贷款分析1.贷款按行业分布(比例最大的前五个行业)列表,进而分析哪些行业占比较大。

由上表可知,制造业和商业及服务业占比较大。

由此可以看出该行结合国家宏观调控和产业政策导向,进一步加强行业信贷政策指导,积极支持能源、交通等重点基础产业和基础设施建设,稳健发展房地产行业贷款,有选择地支持现代制造业、物流业、新型服务业和文化产业中的优势企业,深入实施“绿色信贷”政策,积极支持自主创新和节能环保等领域,严格控制高耗能、高污染和产能过剩行业的贷款投放,行业信贷结构持续优化。

2.贷款按发放对象分布(个人、企业)列表,进而分析个人贷款和企业贷款的比重。

由上表可知,企业贷款的比重要远远高于个人贷款的比重。

3.贷款按担保方式分布列表,进而分析哪类贷款占比较大。

由上表可见,信用贷款和保证贷款占比较大。

由上表可知:正常类贷款逐年增加;关注类先升后降;次级类先升后降;可疑类逐年下降;损失类先升后降;不良贷款逐年减少。

不良贷款率逐年降低。

所谓银行不良贷款,主要是指银行不能正常收回或已收不回的贷款,而不良贷款过多不利于银行健康的持续发展。

中国人民银行关于2009年中资金融机构金融统计制度有关事项的通知

中国人民银行关于2009年中资金融机构金融统计制度有关事项的通知银发[2008]369号人民银行上海总部,各分行,营业管理部,各省会(首府)城市中心支行,各政策性银行,国有商业银行,股份制商业银行,中国邮政储蓄银行,金融资产管理公司:2009年中资金融机构金融统计制度在2008年金融统计制度的基础上加快了统计频度,扩大了统计范围,修订了部分统计内容。

现就有关事项通知如下:一、2009年中资金融机构金融统计制度修订的主要内容(一)修订周报统计制度,细化存款指标,增加部分贷款指标,用以反映主要金融机构存款、贷款及资金头寸(见附件1)。

(二)新增本外币利润统计制度,准确反映金融机构的损益情况(见附件2)。

(三)增设“实收资本”明细统计指标(见附件3)。

(四)修订人民币“全科目”统计指标(见附件4)。

1.明确贷款按行业分类统计的业务范围。

2.新增按[0.7,0.85)倍基准利率执行的当月发放的个人住房贷款金额统计区间。

3.增设“结构性存款”、“金融控股公司”统计指标。

4.终止部分损益类统计指标。

5.终止原周报统计表单。

6.调整涉及邮政储汇局的统计指标名称。

(五)修订外汇“全科目”统计指标(见附件5)。

1.明确贷款按行业分类统计的业务范围。

2.增设“结构性存款”统计指标。

3.终止部分损益类统计指标。

4.调整涉及邮政储汇局的统计指标名称。

二、对村镇银行的报送要求从2009年1月1日起,村镇银行(机构类代码:7020)开始正式向人民银行报送统计数据。

具体内容包括:《金融机构资产负债项目月报表》、《贷款分行业统计月报表》、《本外币利润表季报表》、《本外币利润表年报表》、《实收资本明细表》、《农林牧渔业贷款情况统计表》、《农户贷款情况统计表》、《农村企业及各类组织贷款情况统计表》及《城市企业及各类组织贷款情况统计表》。

三、2009年报送时间及相关要求(一)2009年各中资金融机构(总行)向人民银行报送统计数据的时间如下:1.周报:每周一14:00点前,报送上周五数据。

上市公司中商业银行财务报表-商业银行资产负债表、利润表和.doc

4.与计入所有者权益项目相关的所得税影响

5.其他

上述(一)和(二)小计

所有者权益变动表(续)

会商银:04表

编制单位:年度单位:元

项目

本年金额

上年金额

实收资本

(或股本)

资本公积

减:库存股

余公积

一般风险准备

未分配利润

所有者权益合计

实收资本(或股本)

资本公积

减:库存股

盈余公积

一般风险准备

未分配利润

所有者权益(或股东权益)合计

资产总计

负债和所有者权益(或股东权益)总计

利润表

会商银02表

编制单位:年月单位:元

项目

本期金额

上期金额

一、营业收入

利息净收入

利息收入

利息支出

手续费及佣金净收入

手续费及佣金收入

手续费及佣金支出

投资收益(损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

公允价值变动收益(损失以“-”号填列)

汇兑收益(损失以“-”号填列)

其他业务收入

二、营业支出

营业税金及附加

业务及管理费

资产减值损失

其他业务成本

三、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

四、利润总额(亏损总额以“-”号填列)

减:所得税费用

五、净利润(净亏损以“-”号填列)

六、每股收益:

经营活动现金流入小计

客户贷款及垫款净增加额

存放中央银行和同业款项净增加额

支付手续费及佣金的现金

支付给职工以及为职工支付的现金

支付的各项税费

银行询证函-中国银行

参考编号:日期: 8/1 /2009(日/月/年)中国银行(银行名称):银行询证函本公司聘请的审计师正在对本公司截至2008 年1 月1 日止的会计报表进行审计,现将本公司截至2008 年12 月31 日止的结存或结欠贵行的各项金额及其他有关资料,根据本公司纪录细列如下,如与贵行记录相符,请在第四页的⎡银行确认书⎦栏内签署后,直接寄回本公司的审计师, 通信地址如下 :[广州seven会计师事务所广州市温泉镇博学路邮编: 510970]*如以下所列余额或资料与贵行记录不符,或尚有其他未列入内的结存与结欠项目或其他有关资料,请根据贵行纪录,将该等项目明细数字填上, 然后在第四页的⎡银行确认书⎦栏内签署。

答覆此询证函,并不会对贵行应有的一般留置权有所损害,特此声明。

公司名称: 南方有限公司公司签章:* 请确认此为最新的事务所地址下面是赠送的励志散文欣赏,不需要的朋友下载后可以编辑删除!!上面才是您需要的正文。

十年前,她怀揣着美梦来到这个陌生的城市。

十年后,她的梦想实现了一半,却依然无法融入这个城市。

作为十年后异乡的陌生人,她将何去何从?笔记本的字迹已经模糊的看不清了,我还是会去翻来覆去的看,依然沉溺在当年那些羁绊的年华。

曾经的我们是那么的无理取闹,那么的放荡不羁,那么的无法无天,那么轻易的就可以抛却所有去为了某些事情而孤注一掷。

而后来,时光荏苒,我们各自离开,然后散落天涯。

如今,年年念念,我们只能靠回忆去弥补那一程一路走来落下的再也拾不起的青春之歌。

从小,她就羡慕那些能够到大城市生活的同村女生。

过年的时候,那些女生衣着光鲜地带着各种她从来没有见过的精致东西回村里,让她目不转睛地盯着。

其中有一个女孩是她的闺蜜,她时常听这个女孩说起城市的生活,那里很繁华,到处都是高楼大厦,大家衣着体面……这一切都是她无法想像的画面,但是她知道一定是一个和村子截然不同的地方。

她梦想着有一天能够像这个闺蜜一样走出村子,成为一个体面的城市人。

银行财务报表分析中国银行

对中央银行负债 发行货币债务 计入损益的负债 同业存入及拆入 客户存款 应付利息 借入专项资金 发行债券 递延税款贷项 其他负债 负债合计 少数股东权益 实收资本/股本 资本公积 盈余公积 一般准备 未分配利润/(累计亏损) 可供出售债券公允价值变动储备 外币折算差额 所有者权益合计 负债和所有者权益总计

• 贷款,主要包括短期贷款、中期贷款和长期贷款。 • 长期投资 • 固定资产 • 无形资产和其他资产

• 各种计提资产减值准备是资产价值的调整

银行财务报表分析中国银行

负债

• 流动负债,主要包括活期存款、1年(含1年)以 下的 定期存款 、向中央银行借款、票据融资、同业存款、 同业拆入、应付利息、应付佣金、应付手续费、 预收 保费、应付分保款、预收分保赔款、应付保户红利、 存入保证金、未决赔款准备金、未 到 期责任准备金、 存入分保准备金、质押借款、代买卖证券款、代发行 证券款、代兑付债券款 、卖出回购证券款、应付款项、 应付工资、应交税金、其他暂收应付款项和预提费用 等。

业务及管理费

营业税金及附加

营业利润

营业外收支净值

扣除资产减值损失前利润总额

资产减值损失

利润总额

所得税

税后利润

少数股东应享本年利润 净利润

银行财务报表分析中国银行

2004年 128,903 (43,918) 84,985 8,557 8,752 1,078 1,365 104,737 (41,915) (4,981) 57,841 532 58,373 (23,797) 34,576 (9,330) 25,246 (4,314) 20,932

25,748 30,231 267,159 34,789 114,557 13,162 433,500 977,630 2,157,473 (236,342) 19,387 8,017 80,841 3,233 12,515 38,065 3,979,965

双重披露下的会计差异研究——基于中国银行的案例

允价值收益或损失的一部分计入利润表。再次 , 根据 《 金 融企业会计制度——贷款》与IR 对于客户贷款的规定不 FS

同。最后 , 股 中C S 中银 国际控 股有 限公 司买 卖 股票 A A对

职员工的补充退休福利 ( 见以上利润表差异因素分析第

六 ) 。

计制度——外币业务 》, 在外 币分账制下非货币性项目按 外币业务发生当日的汇率或当月月初的汇率折算为人民币 金额记账 ( 实收资本账户除外 ),在资产负债表 日 均不应 改变其原记账本位币的金额 ,而H 股中非货币性金融资产 和负债按照年终汇率折算后的差异作为公允价值收益或损 失的一部分列示。非货币性金融资产和负债如持有的公允

③ 递 延 所 得 税 的 差 异 额 :2 0 0 7年 为 7 3百 万 元 , 2

出在C S A 下按照收付实现制进行核算 , 在实际支付时计入

利 润表 中 “ 业务 及管 理费 ”。根 据I S1号的要 求 。对 内 A 9

退员工的福利支出于资产负债表 日 根据未来支付的业务的 现值计算并调整利得或损失及过去服务成本后列示

第 四 ,贵金 属 的差 异 额 为 14 万 元 。计 量方 法 不 5百 同 ,C S 对所 有 的贵金属 在初 始确 认 时按 照成本 人账 , A 下

并于资产负债表 日 按照市场价格计量 ,损益计入利润表。

根据 I S 号 的规定 ,对 于非交 易性金 属 以成本计 量 ,对 A 2 于交 易性 金属 的计量 同中国会计 准则 。 第 五 ,递延 所得 税 差异 额为 一 8 14百万 元 。对 于 所得 税 的 核算 中 国和 国际 的 规定 不 同 ,C S 用利 润 表债 务 A 采 法 而 国际准 则采 用 资产 负债 表债 务法 。中行 集 团在 I R F S

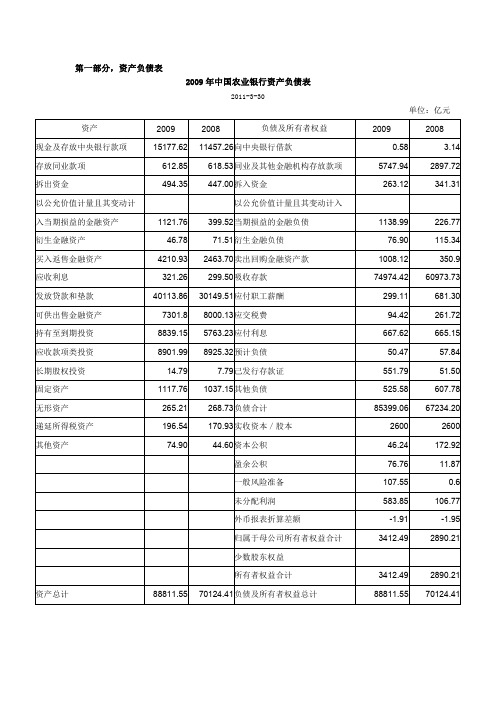

2009年中国农业银行资产负债表

第一部分,资产负债表2009年中国农业银行资产负债表2011-3-30单位:亿元资产20092008负债及所有者权益20092008现金及存放中央银行款项15177.6211457.26向中央银行借款0.58 3.14存放同业款项612.85618.53同业及其他金融机构存放款项5747.942897.72拆出资金494.35447.00拆入资金263.12341.31以公允价值计量且其变动计以公允价值计量且其变动计入入当期损益的金融资产1121.76399.52当期损益的金融负债1138.99226.77衍生金融资产46.7871.51衍生金融负债76.90115.34买入返售金融资产4210.932463.70卖出回购金融资产款1008.12350.9应收利息321.26299.50吸收存款74974.4260973.73发放贷款和垫款40113.8630149.51应付职工薪酬299.11681.30可供出售金融资产7301.88000.13应交税费94.42261.72持有至到期投资8839.155763.23应付利息667.62665.15应收款项类投资8901.998925.32预计负债50.4757.84长期股权投资14.797.79己发行存款证551.7951.50固定资产1117.761037.15其他负债525.58607.78无形资产265.21268.73负债合计85399.0667234.20递延所得税资产196.54170.93实收资本/股本26002600其他资产74.9044.60资本公积46.24172.92盈余公积76.7611.87一般风险准备107.550.6未分配利润583.85106.77外币报表折算差额-1.91-1.95归属于母公司所有者权益合计3412.492890.21少数股东权益所有者权益合计3412.492890.21资产总计88811.5570124.41负债及所有者权益总计88811.5570124.412009年中国工商银行股份有限公司合并资产负债表2011-3-30单位:亿元资产20092008负债及股东权益20092008现金及存放中央银行款项16930.4816930.24同业及其他金融机构存放款项9310.15926.07存放同业及其他金融机构款1573.95415.71拆入资金706.24536.47项贵金属26.9928.19以公允价值计量且其变动计入拆出资金779.061267.92当期损益的金融负债158.31118.34以公允价值计量且其变动计衍生金融负债77.73136.12入当期损益的金融资产201.47336.41卖出回购款项360.646.48衍生金融资产57.58157.21存款证及应收票据14.727.26买入返售款项4088.261634.93客户存款97712.7782234.46客户贷款及垫款55831.7444360.11应付职工薪酬207.72199.42可供出售金融资产9499.095376.00应交税费286.26449.79持有至到期投资14967.3813143.20应付次级债券及存款证750350应收款项类投资11323.7911627.69递延所得税负债 1.780.16长期股权投资362.78284.21其他负债1474.961500.59固定资产846.26797.59负债合计111061.1991505.16在建工程86.9351.89股本3340.193340.19递延所得税资产186.96107.75资本公积1021.561124.61其他资产1087.811057.49盈余公积374.84246.50一般准备842.22693.55未分配利润1179.31721.46外币报表折算差额-19.19-94.48归属于母公司股东的权益6738.936031.83少数股东权益50.4139.55股东权益合计6789.346071.38资产总计117850.5397576.54负债及股东权益总计117850.5397576.54第二部分三性分析商业银行的经营原则是盈利性、流动性、安全性。

资产负债表和利润表练习题

1.【业务核算题·2009上半年】中海公司2009年4月的余额试算平衡表如下:余额试算平衡表2009年4月30日补充资料:(1)应收账款有关明细账期末余额情况为:应收账款—长城公司借方余额98 000应收账款—海天公司贷方余额12 540(2)长期待摊费用中含将于一年内摊销的金额8 000元。

(3)应付账款有关明细账期末余额情况为:应付账款—白云公司借方余额 5 000应付账款---文创公司贷方余额98 000(4)预收账款有关明细账期末余额情况为:预收账款---方元公司借方余额 2 000预收账款---华裕公司贷方余额12 000(5)长期借款期末余额中将于一年内到期归还的长期借款数为100 000元。

要求:请代中海公司完成下列资产负债表的编制。

资产负债表(简表)2009年4月30日制表单位:中海公司单位:元2009年4月30日制表单位:中海公司单位:元【业务核算题·2008下半年】请根据下列相关会计资料,计算江海公司2008年10月利润表中“营业利润”、“利润总额”、“所得税(或所得税费用)”、“净利润”共四个项目营业利润=利润总额=所得税费用=净利润=(2)本年累计数营业利润=利润总额=所得税费用=净利润=『正确答案』(本题共10分,其中“本月数”栏每栏1分,“本年累计数”栏每栏1.5 分)(1)本月数营业利润= (600 000+60 000)-(300 000+45 000)-30 000-6 000-3 000-3 690+16 800=289 110利润总额=289 110+13 500-9 900=292 710所得税(或所得税费用)=292 710*25%=73 177.5净利润=292 710-73 177.5=219 532.5(2)本年累计数营业利润=(600 000+60 000+9002 055+600 000)-(300 000+45 000+5 574 000+450 000)-(30 000+945 000)-(6 000+933 000)-(3 000+600 000)-(3 690+405 000)+(16 800+1 500 000)=2 484 165利润总额=2 484 165+(13 500+0)-(9 900+150 000)=2 337 765所得税(或所得税费用)=2 337 765*25%=584 441.25净利润=2 337 765-584 441.25=1 753 323.75题型五银行存款余额调节表的编制一、资料:某企业2005年年1月31日银行存款日记账的余额为135 400元,银行转来的对账单余额为145 200元。

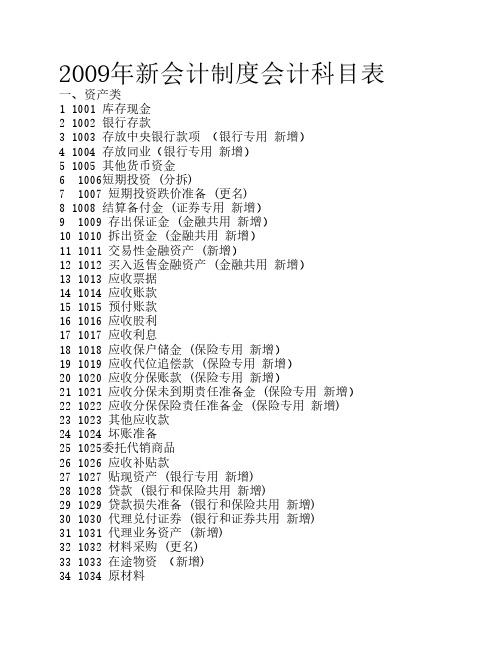

2009年新会计制度会计科目表

2009年新会计制度会计科目表一、资产类1 1001 库存现金2 1002 银行存款3 1003 存放中央银行款项 (银行专用 新增)4 1004 存放同业(银行专用 新增)5 1005 其他货币资金6 1006短期投资 (分拆)7 1007 短期投资跌价准备 (更名)8 1008 结算备付金 (证券专用 新增)9 1009 存出保证金 (金融共用 新增)10 1010 拆出资金 (金融共用 新增)11 1011 交易性金融资产 (新增)12 1012 买入返售金融资产 (金融共用 新增)13 1013 应收票据14 1014 应收账款15 1015 预付账款16 1016 应收股利17 1017 应收利息18 1018 应收保户储金 (保险专用 新增)19 1019 应收代位追偿款 (保险专用 新增)20 1020 应收分保账款 (保险专用 新增)21 1021 应收分保未到期责任准备金 (保险专用 新增)22 1022 应收分保保险责任准备金 (保险专用 新增)23 1023 其他应收款24 1024 坏账准备25 1025委托代销商品26 1026 应收补贴款27 1027 贴现资产 (银行专用 新增)28 1028 贷款 (银行和保险共用 新增)29 1029 贷款损失准备 (银行和保险共用 新增)30 1030 代理兑付证券 (银行和证券共用 新增)31 1031 代理业务资产 (新增)32 1032 材料采购 (更名)33 1033 在途物资 (新增)34 1034 原材料35 1035 材料成本差异36 1036 库存商品37 1037 发出商品 (新增)38 1038 商品进销差价39 1039 委托加工物资40 1040 包装物及低值易耗品41 1041 消耗性生物资产 (农业专用)42 1042 周转材料 (建造承包商专用 新增)43 1043 贵金属 (银行专用)44 1044 抵债资产 (金融共用 新增)45 1045 损余物资 (保险专用 新增)46 1046 融资租赁资产 (租赁专用 新增)47 1047 存货跌价准备48 1048 待摊费用49 1049 独立账户资产 (保险专用 新增)50 1050 持有至到期投资 (新增)51 1051 持有至到期投资减值准备 (新增)52 1052 可供出售金融资产 (新增)53 1053长期股权投资54 1054 长期股权投资减值准备55 1055 长期债权投资 (更名)56 1056 投资性房地产(新增)57 1057 长期应收款(新增)58 1058 未实现融资收益(新增)59 1059 存出资本保证金 (保险专用 新增)60 1060 固定资产61 1061 累计折旧62 1062 固定资产减值准备63 1063 在建工程64 1064 工程物资65 1065 固定资产清理66 1066 融资租赁资产 租赁专用67 1067 未担保余值 (租赁专用 新增)68 1068 生产性生物资产 (农业专用 新增)69 1069 生产性生物资产累计折旧 (农业专用 新增)70 1070 公益性生物资产 (农业专用 新增)71 1071 油气资产 (石油天然气开采专用 新增)72 1072 累计折耗 (石油天然气开采专用 新增)73 1073 无形资产74 1074 累计摊销 (新增)75 1075 无形资产减值准备76 1076 商誉 (新增)77 1077未确认融资费用 (变更类别)78 1078 长期待摊费用79 1079 递延所得税资产 (新增)80 1080 待处理财产损溢 (新增)81 1081独立账户资产 (保险专用 新增)二、负债类82 2001 短期借款83 2002 存入保证金 (金融共用 新增)84 2003 拆入资金 (金融共用 新增)85 2004 向中央银行借款 (银行专用 新增)86 2005 同业存放 (银行专用 新增)87 2006 吸收存款 (银行专用 新增)88 2007 贴现负债 (银行专用 新增)89 2008 交易性金融负债90 2009 卖出回购金融资产款 (金融共用 新增)91 2010 应付票据92 2011 应付账款93 2012 预收账款94 2013 应付职工薪酬95 2014 应付福利费 (合并)96 2015 应交税费 (合并)97 2016 应付股利98 2017 应付利息 (新增)99 2018 其他应付款 (合并)100 2019 应付保户红利 (保险专用 新增)101 2020 应付分保账款 (保险专用 新增)102 2021 代理买卖证券款 (证券专用 新增)103 2022 代理承销证券款 (证券和银行共用 新增)104 2023 代理兑付证券款 (证券和银行共用 新增)105 2024 代理业务负债 (新增)106 2025 预提费用107 2026 预计负债108 2027 递延收益 (新增)109 2028 长期借款110 2029 应付债券111 2030 长期债券112 2031 未到期责任准备金 (保险专用 新增)113 2032 保险责任准备金 (保险专用 新增)114 2033 保户储金 (保险专用 新增)115 2034 独立账户负债 (保险专用 新增)116 2035 长期应付款117 2036 未确认融资费用 (变更类别)118 2037 专项应付款119 2038 递延所得税负债 (更名)120 2039 预计负债三、共同类121 3001 清算资金往来 (银行专用 新增)122 3002 外汇买卖/货币兑换 (金融共用 新增)123 3003 衍生工具 (新增)124 3004 套期工具 (新增)125 3005 被套期项目 (新增)四、所有者权益类126 4001 实收资本127 4002 资本公积128 4003 盈余公积129 4004 一般风险准备 (金融共用新增)130 4005 本年利润131 4006 利润分配132 4007 库存股 (新增)五、成本类133 5001 生产成本134 5002 制造费用135 5003 劳务成本136 5004 研发支出 (新增)137 5005 工程施工 (建造承包商专用 新增)138 5006 工程结算 (建造承包商专用 新增)139 5007 机械作业 (建造承包商专用 新增)六、损益类140 6001 主营业务收入141 6002 利息收入 (金融共用 新增)142 6003 手续费及佣金收入 (金融共用 新增) 132 6004 保费收入 (保险专用 新增)133 6005 分保费收入 (保险专用 新增)134 6006 租赁收入 (租赁专用 新增)135 6007 其他业务收入136 6008 汇兑损益 (金融专用 新增)137 6009 公允价值变动损益 (新增)138 6010 投资收益139 6011 摊回保险责任准备金 (保险专用 新增) 140 6012 摊回赔付支出 (保险专用 新增)141 6013 摊回分保费用 (保险专用 新增)142 6014 营业外收入143 6015 主营业务成本144 6016 其他业务支出145 6017 营业税金及附加146 6018 利息支出 (金融共用 新增)147 6019 手续费及佣金支出 (金融共用 新增)148 6020 提取未到期责任准备金 (保险专用 新增) 149 6021 提取保险责任准备金 (保险专用 新增) 150 6022 赔付支出 (保险专用 新增)151 6023 保户红利支出 (保险专用 新增)152 6024 退保金 (保险专用 新增)153 6025 分出保费 (保险专用 新增)154 6026 分保费用 (保险专用 新增)155 6027 销售费用 (更名)156 6028 管理费用157 6029 财务费用158 6030 勘探费用 (新增)159 60311 资产减值损失 (新增)160 6032 营业外支出161 6033 所得税费用户(更名)162 6034 以前年度损益调整。

我国国有银行资本构成及资本充足率变化

3、构建以风险调整资本回报为核心的资本管 理体系;提高全员承担风险意识,制定科 学的绩效考评指标。 4、合理安排风险资产结构,减少风险权数大 的资产,提高资产质量。 5、通过对国有商业银行进行股份制改造和公 开上市,引入境内外战略投资者和民营资 本的加入,提高资本充足率。

• 鉴于以上所述的不利的资产格局,我们以 我国的国有商业银行为例对我国银行资本 充足率进行相关探讨。

我国国有商业银行资本金的构成

• 我国国有商业银行的资本金主要由两部分 组成:一是国家财政注资形成的实收资本 和公开储备,称为核心资本;二是作为附 属资本的各种准备金。

首先请看一些数据

• 截至2003年年底,我国四大国有商业银行的 资本充足率平均为6.59%, 其中工商银行为 5.52%, 农业银行为5.58%, 中国银行为 7.69%, 建设银行为7.58%。股份制商业银 行的资本充足率相对较高, 平均为8.81%, 但主要是其中四家上市银行的资本充足率 较高, 非上市银行的资本充足率大部分达不 到8%的要求。

中国银行资本充足率状况

截至2009 年年底,中国银行的核心资本 充足率和资本充足率分别为9.07%和11.14%。 2009年年末公司加权风险资产为51638亿元, 同比增长30%,预计2010年加权风险资产总额 增长20%左右,400亿元的可转换债券计入附 属资本,则2010年的资本充足率勉强能够维 持在10%以上,因此中行依旧面临着较强的再 融资压力,预计将尽快在H股市场通过发行H 股融资,如果H 股融资500亿元的话,则2010 年的资本充足率会达到11%左右。

文字可编辑目录点击添加标题点击添加标题点击添加标题点击添加标题添加文本点击添加文本点击添加文本点击添加文本点击添加文本点击添加文本点击添加文本添加文本点击添加文本点击添加文本点击添加文本点击添加文本添加文本点击添加文本点击添加文本点击添加文本添加文本点击添加文本点击添加文本点击添加文本点击添加文本点击添加文本点击添加文本添加文本点击添加文本点击添加文本点击添加文本点击添加文本点击添加文本添加文本点击添加文本点击添加文本点击添加文本添加文本点击添加文本点击添加文本点击添加文本点击添加文本点击添加文本点击添加文本点击添加文本01020304添加标添加文本点击添加文本点击添加文本点击添加文本点击添加文本会议基调年会视频

全面预算表格==全案.xls

-

-

-

-

-

-

-

-

-

(三)典当行收入 1、 2、

-

-

-

(四)通讯收入

(五)直升机引航收入

(六)其他收入

主营业务收入合计

期初出账用户(万户) 发展用户(万户) 净增出账用户(万户) 期末出账用户(万户) ARPU值(元/月/用户) 坏账率(%)

-

-

-

-

-

-

-

-

-

-

-

-

-

2008年

第四季度 -

本年合计 -

2009年业务收入预 算明细表

报表编号:预06 编制单位:

项目

(一)物流收入 1、运输收入

其中: 公路运输 铁路运输 水路运输

2、仓储收入 其中 :

仓租收入 装卸收入 搬运收入

3、代理服务收入 其中 : 国贷收入 再服务收入

(二)物业收入 其中 : 房产租赁收入

第一季度 -

第二季度 -

2008年 第三季度

第一季度 -

第二季度 -

2009年 第三季度

-

-

-

-

-

-

-

-

-

-

-

-

-

Hale Waihona Puke ----

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

补充资料

2009年

第四季度 -

本年合计 -

金额单位:万元 增长%

-

-

-

-

-

-

中国银行会计档案管理规定

安全保密制度完善和执行

1 2 3

保密制度

建立完善的保密制度,明确档案信息的保密等级 、保密期限、保密责任人等,确保档案信息不被 泄露。

访问控制

采用严格的访问控制机制,对档案信息进行分类 管理,设置不同的访问权限,防止未经授权的访 问和篡改。

安全审计

定期对档案信息管理系统进行安全审计,检查系 统漏洞和安全隐患,及时采取措施加以改进和完 善。

中国银行会计档案管 理规定

汇报人:

2023-12-30

目录

• 档案管理概述 • 会计档案分类与内容 • 档案保管与存储要求 • 档案借阅、复制与利用 • 档案信息化管理与安全保密措施 • 监督检查与责任追究机制建立

01

档案管理概述

定义与重要性

会计档案定义

会计档案是指银行在经营管理和会计核算活动中形成的,具有保存价值的会计凭 证、会计账簿、财务会计报告等会计核算专业资料,以及与之相关的其他资料。

存储设施与条件要求

专用库房

设立专用档案库房,用于存放会 计档案。库房应符合防火、防盗 、防潮、防尘等要求,确保档案

安全。

设施配备

库房内应配备必要的存储设备, 如档案柜、货架等,以及温湿度 控制、消防等设施,确保档案的

完整与安全。

环境条件

库房内的温度、湿度等环境条件 应符合档案保管的要求,定期进

行监测和调控。

重要性

会计档案是银行经济活动的历史记录,是银行进行财务分析、决策支持的重要依 据,也是监管部门实施监管的重要基础。加强会计档案管理,对于规范银行会计 行为,提高会计信息质量,防范和化解金融风险具有重要意义。

档案管理原则

01

02

03

完整性原则

国家外汇管理局关于中资金融机构报送外汇资产负债统计报表的通知

国家外汇管理局关于中资金融机构报送外汇资产负债统计报表的通知文章属性•【制定机关】国家外汇管理局•【公布日期】2009.01.21•【文号】汇发[2009]6号•【施行日期】2009.01.21•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】外汇管理正文国家外汇管理局关于中资金融机构报送外汇资产负债统计报表的通知(汇发[2009]6号)国家外汇管理局各省、自治区、直辖市分局、外汇管理部,深圳、大连青岛厦门、宁波市分局;各全国性中资外汇指定银行、全国社会保障基金理事会、中国投资有限责任公司:为了解中资金融机构对境外投资风险状况,国家外汇管理局于2008年10月下发了《国家外汇管理局关于中资金融机构试行报送外汇资产负债统计报表的通知(汇发[2008]52号)。

为进一步加强对中资金融机构外汇资产负债统计情况的监测,明确数据报送要求,同时针对金融机构在前期试行报送过程中发现和遇到的问题,国家外汇管理局修订了中资金融机构外汇资产负债统计报表并实行正式报送。

现就有关事项及要求通知如下:一、本报表报送主体包括依法在中国境内设立的中资商业银行政策性银行保险公司、证券公司、期货公司基金管理公司、财务公司等经批准可从事外汇业务的中资金融机构及全国社会保障基金理事会、中国投资有限责任公司。

二、本通知所称中资金融机构是指中资金融机构法人,包括其境内及境外分支机构。

三、中资金融机构外汇资产负债统计报表共计十张(报表样式及填报说明见附件1、2)。

表一至表四统计范围为中资金融机构资产负债表内的外汇资产、负债及币种结构;表五至表十统计中资金融机构的外汇证券、衍生金融产品总体投资情况及特定资产投资情况,统计范围包括需要计入金融机构表内资产负债表或损益表的业务,即包括资产负债表内业务、自营衍生金融交易及承担交易风险的代客业务。

四、报送主体应当每月填报上述十张报表;该套报表实行零报送制度。

五、总部在京的全国性中资外汇指定银行、全国社会保障基金理事会和中国投资有限责任公司,按总部原则将本单位系统内各分支机构数据汇总后于月后10个工作日内直接报送国家外汇管理局。

商业银行的财务报表(doc 9页)优质版

第二章商业银行财务报表本章目录第一节银行资产负债表资产负债表是总括反映银行在一定时期全部资产、负债和所有者权益的财务债表分左右两方,左方列示资产项目,右方列示负债与所有者权益项目,左右两方的合计数保持平衡。

表2-1是某银行的资产负债表。

2.1.2银行资产负债表的内容资产负债表是根据“资产=负债+所有者权益”这一会计等式编制的,该表反映的是银行一定时期内的财务状况,主要包括以下内容:银行所拥有的各种经济资源及其结构;银行所负担的债务;银行所有者在银行里所持有的权益。

1.资产——资金运用(1)现金资产。

这是银行资产中流动性最高的部分,一般包括:库存现金,这是银行金库里的现钞和硬币;在中央银行的存款,主要用于应付法定准备金的要求,并可作支票清算、财政部库券交易和电汇等账户的余额;存放同业、联行款项,主要用于同业间、联行间业务往来的需要;在途资金,这是存入中央银行或同业、联行的支票,但资金未到达其账上。

(2)准备金。

每一个银行都要依法将其吸收的存款按法定比例交存中央银行或提留现金准备。

按照中央银行法定准备金比率要求准备的现金或上缴存款称为第一准备金。

此外,银行在第一准备金之外还会保有一部分高流动性资产,能随时变现,以应付临时性需要,如短期投资、贴现与放款等。

它们是银行应付提存的第二道防线,也称为第二准备金。

(3)证券投资。

有价证券投资是银行拥有的生息资产,短期证券投资主要是为保持银行的流动性,长期投资则主要是为了盈利。

(4)贷款。

这是银行的主要盈利资产。

银行将资金借给顾客,并从顾客那里收到一张借据,载明其允许以固定或可变利率支付利息并到期归还本金。

(5)固定资产。

银行房产和设备,包括银行的办公用品、设备、家具、固定装置、房产以及租赁物改良等。

这些项目的账面数额都是扣除折旧的净值,因而一般较小,在有的银行资产负债表中这个科目甚至为零。

由于这部分资产不能直接发生收益,因而也算作非盈利资产。

(6)其他资产。

包括那些数量太小不足以单独立户的项目,如已承兑的顾客对银行的负债、预付费用等。

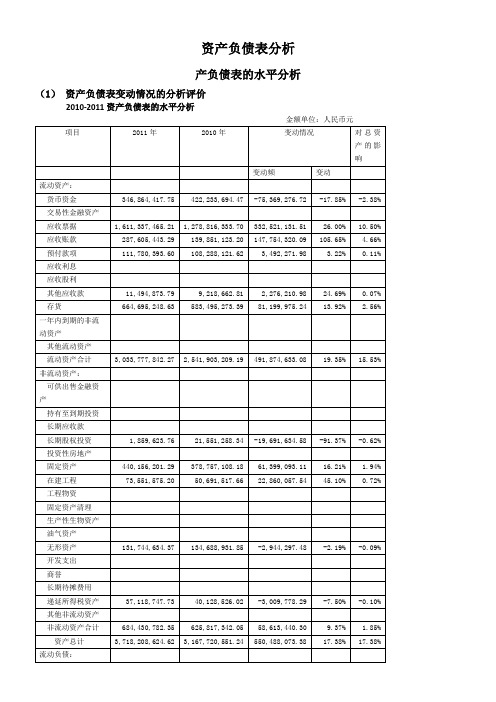

资产负债表水平分析和垂直分析

资产负债表分析产负债表的水平分析(1)资产负债表变动情况的分析评价2010-2011资产负债表的水平分析金额单位:人民币元(1)从投资或筹资角度进行分析评价根据上表,可以对合肥荣事达三洋股份有限公司的总资产变动情况做出以下分析:该公司总资产本期增加550,488,073.38元,增长幅度为17.38%,说明合肥三洋本年资产规模有较大幅度的增长。

进一步分析可以发现:第一,流动资产本期增加了491,874,633.08元,增长幅度为19.35%,使总资产增长了15.53%。

非流动资产本期增加了58,613,440.30元,增长幅度为9.37%,使总资产增长了 1.85%。

两者合计使总资产本期增加550,488,073.38元,增长幅度为17.38%。

第二,本期总资产的增长主要体现在流动资产的增长上。

如果仅这一变化来看,该公司资产的流动性有所增强。

尽管流动资产的各个项目有不同程度的增减变动,但其增长主要体现在以下几个方面:一是应收票据的大幅度增加。

应收票据的本期增长额为332,521,131.51元,增长的幅度为26.00%,对总资产的影响为10.50%。

应收票据是指企业持有的、尚未到期兑现的商业票据。

是一种载有一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券,也是一种可以由持票人自由转让给他人的债权凭证。

应收票据的增加代表公司资产的增加。

应收票据的增加有很多优点:a,上市公司应收帐款因票据化,使帐款回收的可能性大为加大,大大降低了呆坏帐发生的可能性;b,应收票据不需要象应收帐款一样提取坏帐准备,减少了相关上市公司的管理费用;c,票据一般是附息的,应收帐款票据化,还能为相关上市公司带来“额外”的利息收入;d,相关上市公司还可以通过贴现的方式,于票据到期前提前取得现金,用于应付急需的周转。

二是应收账款的增加。

应收账款本期增加额为147,754,320.09元,增长幅度为105.65%,对总资产的影响为4.66%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1808294 196916

期资产所支付的现金

取得子公司、联营企业及合营企业

投资支付的现金 投资活动现金流出小计

投资活动产生的现金流量净额

1274336 55454 34 4855 1334679 1287405 21778 456 1309639 25040

投资收到的现金

处置固定资产、无形资产和其他长

期资产所收到的现金 投资活动现金流入小计 投资支付的现金

购建固定资产、无形资产和其他长

2415

16173

处置子公司、联营企业及合营企业

中国银行集团 2009年 2008年 1691635 1031129 6019 5111 56471 266675 272511 184268 106025 2205068 1414776 8027 1623045 451951 427385 159324 107126 109489 42862 39059 50889 33250 73854 188909 2325161 990009 120093 424767 1563880 44955

128

单位百万人民币 中国银行 2009年 2007年 1633861 150882 3499 5136 21346 27739 242624 244201 149015 63031 2050345 1390989 431033 1561685 159961 425011 95167 101501 31775 36468 30590 49095 186207 49012 934733 2222772 456256 172427 456256 1227217 39834 545 1267596 1414210 12877 1946 1429033 161437 1028095 57606 355 1086056 1045224 10418 20398 1076040 10016