上海外贸学院财务课程CHAPTER1

对外经济贸易大学财务会计初级课件

第一节 现金

13

1.4 借助银行对现金进行控制

银行已入账而企业未记录的收入

银行代收款(bank collections):银行代收到期的本票、汇票 等

应调增企业账户余额

银行已入账而企业未记录的支出

银行代支款项,如电子资金转账 应调减企业账户余额

银行服务费(service charge)

应调减企业账户余额

利息收入与利息费用

应相应调增/调减企业账户余额

第一节 现金

14

1.4 借助银行对现金进行控制

存款不足的退票(non-sufficient funds, NSF)

例,企业存入银行A客户50万元支票,A客户账户只有40 万元不足支付而遭拒付,导致支票被银行“退票”,此时 企业已经在账面上记录了来自A企业的现金50万,而银行 未记录

第二节 应收账款

17

2.1 应收账款的确认

范围:

因销售活动形成的债权,不包括其他应收款 流动资产性质的短期商业债权,不包括长期债权 企业应收顾客的款项

初始确认(净商业折扣发票面值)

借:应收账款 贷: 营业收入

收到还款时分录(现金折扣,销售退回折让,垫付运费)

借:现金 (财务费用)

贷: 应收账款

指企业可以自由运用、具有购买力、可以立即用于支 付的交换媒介

包括:

库存现金:存放在会计部门,由出纳保管的现金 银行存款:存放在银行和其他金融机构的 现金,通常是活期存款 其他货币资金:银行可接收并存入账户的其他票据,如

银行本票存款、银行汇票存款、信用保证保证金存款等。

第一节 现金

4

1.1 现金的管理

财务会计理论课件(第一、二章)

的方法程序。

比如,编制会计分录时只能一借一贷、一借多贷

或多借一贷;当发生现金与银行存款之间的村提业务时

,只需编制付款凭证等等。

28

案例:银广夏

1994年上市,2001年因制造虚假会计信息被调查

➢信息披露违规主要特征——造假 伪造销售合同、伪造出口报关单(2000年披露出口额8200万

美元,实际出口33571美元;1999年披露出口额2555万美元,实 际出口482万美元)、伪造金融票据、伪造免税文件,虚构主营 业务收入、虚构巨额利润7.45亿元.

5

第一章 财务会计理论概述

一、财务会计理论的起源

(一)会计理论内涵的理解 两个问题:

第一、理论从哪里来? 第二、会计有哪些理论?

马克思主义哲学——理论来自于实践 两种认识

西方实证主义哲学——理论来自于观察 无论何种学科,理论和概念都是在历史的持续中形成并发 展起来的。 约公元前3600年时,罗马建筑师就曾对砌墙的价值通过 成本等因素而予以确定。

2

我们正处在一个科技时代,同时也是一个会计 时代,在这个时代里,掌握一些会计知识已成 为人们的基本要求。

—— 萨缪尔森

3

主要参考书

现代财务会计理论——清华大学出版社,2006年9月版 其他参考资料:

1.Financial Accounting Theory ,William R.Scott,机械工业出版社 2. Accounting Theory ,Ahmed Riahi-Belkoui,上海财经大学出版社 3.现代会计理论,陈令池,立信会计出版社 4.会计理论,薛云奎、钱逢胜,上海财经大学出版社 5.会计理论(英文版)Wolk.H.I,Teatney.M.G(美),东北财经大学出

培训课件:外贸业务会计与财务分析

【例3】8月5日某企业向境外出售商品一批,价款10000美 元,销售商品时的市场汇率为1美元=7.15人民币元,款项尚 未收到。该企业对外币业务采用外币业务发生时的市场汇率 核算。编制会计分录如下: 借:应收账款--应收外汇账款-美元户 (10 000美元) 71 500 贷:主营业务收入 71 500 【例4】8月21日收到上述出口款项并结汇。根据银行结汇水 单,当日美元卖出价为1美元=7.05人民币元。编制会计分录 如下: 借:银行存款 70 500 财务费用——汇兑损益 1 000 贷:应收账款--应收外汇账款-美元户 (10 000美元) 71 500

外贸 业务会计

外贸企业及其经营业务

对外贸易由出口贸易和进口贸易组成,对外贸易企 业是专门组织进出口商品流通的企业。可以分为生 产型外贸企业与流通型外贸企业。 流通型外贸企业的主要经营业务包括: 1.出口业务,即采购国内商品销往国外; 2.进口业务,即从国外采购商品在国内销售; 3.内销业务,即国内购进国内销售。

【例1】在已有现汇的条件下,某企业将10000美元到银行兑换为人民币, 银行当日的美元买入价为1美元=7.25人民币元,当日的市场汇率为1美元 =7.35人民币元。编制会计分录如下: 借:银行存款(人民币户) 72500(按实际收到的人民币) 财务费用——汇兑损益 1000 贷:银行存款--美元户(10000美元) 73500

(二)集中结转法 集中结转法是指对外币货币性资产负债账户时, 无论是发生还是结算都按当日的市场汇率核算相关 的外币账户,至期末,再将所有的外币账户的期末 原记账本位币金额按当日公布的市场汇率的中间价 计算的金额作为该外币账户的记账本位币余额,该 余额与外币账户原记账本位币之间的差额作为汇兑 损益,予以集中一次转销。

上海对外经济贸易金融专业课程

上海对外经济贸易金融专业课程摘要:一、引言二、上海对外经济贸易金融专业课程概述1.课程目标2.课程内容三、课程模块及教学方法1.课程模块设置2.教学方法四、对外经济贸易金融专业的发展前景1.行业需求2.职业发展五、结论正文:【引言】随着我国经济的快速发展,对外经济贸易金融行业的重要性日益凸显。

上海作为我国的经济中心,拥有众多优秀的对外经济贸易金融专业课程。

本文将为您介绍上海对外经济贸易金融专业课程的相关信息。

【上海对外经济贸易金融专业课程概述】【课程目标】上海对外经济贸易金融专业课程旨在培养具备扎实的经济学、金融学和贸易学理论基础,熟悉国际贸易法规和惯例,具备较强的英语沟通能力,能在金融机构、企业和政府部门从事国际金融、贸易、投资等方面工作的应用型、复合型人才。

【课程内容】课程内容涵盖了经济学、金融学、贸易学等多个领域,包括:1.经济学基础课程:微观经济学、宏观经济学、政治经济学等;2.金融学核心课程:金融市场学、金融机构与金融管理、国际金融、投资学等;3.贸易学核心课程:国际贸易理论、国际贸易实务、国际经济合作、国际商法等;4.英语沟通能力培养课程:英语口语、英语写作、商务英语等;5.实践课程:实习、毕业论文等。

【课程模块及教学方法】【课程模块设置】为了使学生全面掌握对外经济贸易金融知识,课程模块分为基础课程、专业课程和实践课程三大类。

基础课程为学生提供扎实的经济学和金融学理论基础;专业课程涵盖金融市场、金融机构与金融管理、国际贸易理论、国际贸易实务等内容;实践课程则通过实习和毕业论文,锻炼学生的实际操作能力和研究能力。

【教学方法】课程采用讲授、讨论、案例分析、实验等多种教学方法,旨在培养学生的理论素养、实践能力和创新能力。

同时,注重培养学生的英语沟通能力,使学生能够胜任涉外金融业务工作。

【对外经济贸易金融专业的发展前景】【行业需求】随着我国对外开放程度的加深,对外经济贸易金融行业对于人才的需求越来越大。

chapter1国际结算

Contents

• Chapter 1 International Trade and Practice • Chapter 2 Introduction to International Settlement • Chapter 3 Instruments • Chapter 4 Remittance • Chapter 5 Collection • Chapter 6 Letter of Credit • Chapter 7 Documents

• Exchange of goods and services from one country to another. • two issues----goods and services.

Is it different from domestic trade?

• International trade is in principle not different from domestic trade as the motivation and the behavior of parties involved in a trade do not change fundamentally regardless of whether trade is across a border or not. • The main difference is that international trade is typically more costly than domestic trade.

More risks

◆ ◆ ◆ ◆ ◆ ◆

信用风险(credit 信用风险(credit risk) 商业风险( 商业风险(business risk) 价格风险(price 价格风险(price risk) 汇兑风险(exchange 汇兑风险(exchange risk) 运输风险(transportation 运输风险(transportation risk) 政治风险(political 政治风险(political risk)

Payment(国际金融国家级课程上海金融学院)

9、我们的市场行为主要的导向因素,第一个是市场需求的导向,第二个是技术进步的导向,第三大导向是竞争对手的行为导向。21.8.1721.8.17Tuesday, August 17, 2021 10、市场销售中最重要的字就是“问”。19:56:1619:56:1619:568/17/2021 7:56:16 PM 11、现今,每个人都在谈论着创意,坦白讲,我害怕我们会假创意之名犯下一切过失。21.8.1719:56:1619:56Aug-2117-Aug-21 12、在购买时,你可以用任何语言;但在销售时,你必须使用购买者的语言。19:56:1619:56:1619:56Tuesday, August 17, 2021 13、He who seize the right moment, is the right man.谁把握机遇,谁就心想事成。21.8.1721.8.1719:56:1619:56:16August 17, 2021 14、市场营销观念:目标市场,顾客需求,协调市场营销,通过满足消费者需求来创造利润。2021年8月17日星期二下午7时56分16秒19:56:1621.8.17 15、我就像一个厨师,喜欢品尝食物。如果不好吃,我就不要它。2021年8月下午7时56分21.8.1719:56August 17, 2021 16、我总是站在顾客的角度看待即将推出的产品或服务,因为我就是顾客。2021年8月17日星期二7时56分16秒19:56:1617 August 2021 17、利人为利已的根基,市场营销上老是为自己着想,而不顾及到他人,他人也不会顾及你。下午7时56分16秒下午7时56分19:56:1621.8.17

年)同其他国家进行经济,政治和文化各方面 往来所发生的外汇收支的总和。 Krugman: a country’s balance of payments is net purchases of foreign assets by the home central bank less net purchases of domestic assets by the foreign central banks.

外贸函电复习

【Chapter One】Exercises one: Ⅰ. Translate into Chinese:credit standingChamber of Commerce world wide reputation enter into business relations State-owned corporation business scopesbe in the market forupon (on) receipt of 信用状况商会享誉全球建立业务关系国企经营范围想要购买(欲购)…一经收到…ⅡFill in the blanks with proper prepositions.1. We learned ( ) the Commercial Counselor’s Office ( )your country that you’re interested ( ) silk.2. We have obtained your name and address ( ) the internet and are looking forward ( )your specific inquiries.3.We are writing you to establish long-term trade relations ( ) you.4. We take the liberty of writing you ( ) a view to building up business relations ( ) your firm.5. We await your future news ( ) keen interest and shall be glad to enter ( )business relations with you.6.We specialize ( ) the export of Japanese light industrial products and would like to trade ( ) you in this line.7.In order to acquaint you ( ) the textiles we handle, we take pleasure ( )sending you by air our latest catalogue for your perusal.8. We are exporters ( ) long standing and high reputation, engaged ( ) exportation of following articles.9.Your firm has been kindly recommended ( ) us ( ) your sister firm.10.If your price is in line ( ) the market, we shall be glad to place an order ( ) you.1. from, in, in2. from, to3. with4. with, with5. with, into6. in, with7. with, in8. with, in9. to, by10. with, withⅢ. Complete the following sentences in English1. Having known your name and address from…,(美国驻中国大使馆商务参赞处),今借此机会写信希望能与贵公司建立业务关系。

外贸会计实务教程PPT

与一般商品流通企业区别

1.外汇结算,复币式记账 2.汇兑差额 3.出口退税

二、会计要素

略

第五节 对外贸易会计科目(略)

第二章 外汇业务核算

第一节 外汇业务的管理

一、概述 1.外汇的定义: 国际汇兑的简称,是以外国货币表示的金融资产, 可以用于国际清偿的支付手段。 (1)外汇的概念有静态和动态之分。 动态外汇:是指把一国货币兑换成为另一国货币 以清偿国际间债务的金融活动。从这个意义上来 说,动态外汇同于国际结算。 静态外汇:外汇是指以外币表示的可以用作国际 清偿的支付手段和工具。

(b)按外汇交易的时间可分为即期汇率和远 期汇率两种。

即期汇率,又称现汇汇率,是指外汇交易 双方当即(第二个工作日以内)进行交割所使 用的汇率。 远期汇率,又称预期汇率,是指外汇交易 双方约定支付外汇的日期(两个工作日以上, 一般为一个月或半年)和价格,到期按约定 的价格进行收付的汇率。 远期汇率与即期汇率之间往往存在着差额, 该差额通常称为升水或贴水。

外贸会计实务教程

第一章 对外贸易会计总论

第一节 对外贸易会计的意义 一、复合性人才的需要 二、外贸企业的会计核算

第二节、对外贸易会计核算规范体系

一、会计规范(略) 二、会计准则体系(了解第一段) GAAP:公认会计准则(GAAP) 是Generally Accepted Accounting Principles的缩写。指 美国的现行会计准则。它是由前会计原则委员会(APB)和财 务会计准则委员会(FASB)在《意见书》和《公报》中所规定 的会计准则、方法和程序所组成的。既包括指导性原则,也 包括具体的方法和程序。例如,哪些经济资源和经济债务应 以资产和负债入帐,入帐的资产和负债及其变动应如何计量 等。公认会计原则不仅是企业会计人员记录、汇总会计数据 和编制会计报表所必须遵循,也是审计人员审核企业会计报 表的依据。

最新-外贸函电课后习题答案精品

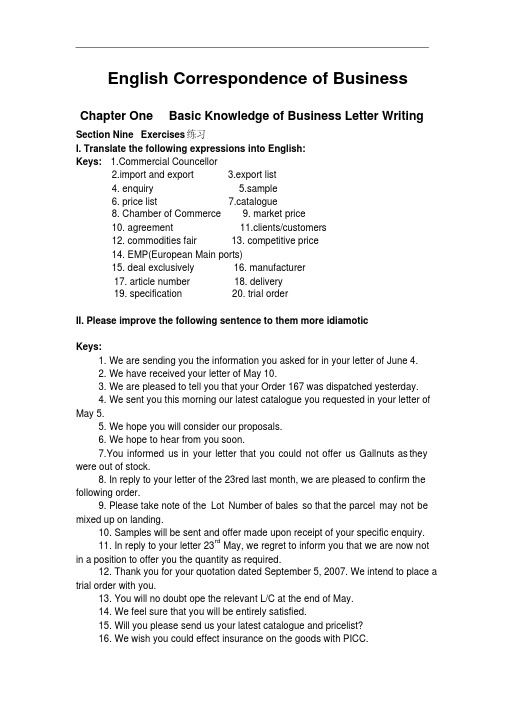

English Correspondence of BusinessChapter One Basic Knowledge of Business Letter WritingSection Nine Exercises 练习I. Translate the following expressions into English:Keys: mercial Councellor2.import and export3.export list4. enquiry5.sample6. price list7.catalogue8. Chamber of Commerce 9. market price10. agreement 11.clients/customers12. commodities fair 13. competitive price14. EMP(European Main ports)15. deal exclusively 16. manufacturer17. article number 18. delivery19. specification 20. trial orderII. Please improve the following sentence to them more idiamoticKeys:1. We are sending you the information you asked for in your letter of June 4.2. We have received your letter of May 10.3. We are pleased to tell you that your Order 167 was dispatched yesterday.4. We sent you this morning our latest catalogue you requested in your letter of May5.5. We hope you will consider our proposals.6. We hope to hear from you soon.7.You informed us in your letter that you could not offer us Gallnuts as they were out of stock.8. In reply to your letter of the 23red last month, we are pleased to confirm the following order.9. Please take note of the Lot Number of bales so that the parcel may not be mixed up on landing.10. Samples will be sent and offer made upon receipt of your specific enquiry.11. In reply to your letter 23rd May, we regret to inform you that we are now not in a position to offer you the quantity as required.12. Thank you for your quotation dated September 5, 2007. We intend to place a trial order with you.13. You will no doubt ope the relevant L/C at the end of May.14. We feel sure that you will be entirely satisfied.15. Will you please send us your latest catalogue and pricelist?16. We wish you could effect insurance on the goods with PICC.17. Please send me a copy of the agreement.18. Your products are not up to our standard.19. I regret I cannot agree to your suggestions.20. We have semimonthly direct sailings from Hong Kong to San Francisco.III. Arrange the following in proper form as they should be set out in a letter Keys:OpenV. Point out the mistakes in the following addresses and rewrite them. Keys:A. B. C.Mr. Henry Taylor London City Bank Mr. John Smith150 Bench Street 12 Queen Street 16 Front StreetLondon, E. C. 3 London, E.C.5 Liverpool L6 3FYEngland EnglandVI. Please write a letter according to the following particulars:Keys:Shanghai Light Industrial Products Corp.11 Jiefang RoadShanghaiTel: 021--43715589The Pacific Trading Inc.87 Broadway ST.New York, NY10408Oct.28,2008Dear Sirs,Thank you for your interest in our products. In reply to your request, we enclose our illustrated catalogue and a pricelist showing details of our products.We look forward to hearing from you.Yours truly,(signed)Wang XiangENCL: as stated.Chapter Two Establishing Business RelationsSection Five ExercisesI. Fill in the blanks with the following words:Keys:1)prompt, 2)supply, 3)captioned, 4)indicate, 5)packed, 6)current,7) refer, 8)enable, 9)conclude, 10)assureII. Fill in the missing words in the following blanks with the first letter given:Yours faithfully,Keys:introduce, range, attach, think, interest, interested, receiving, what, quotationIII. Write a letter with the following contents:Keys:Dear Sirs,On the recommendation of the Commercial Councilor in Colombo we have learned that your company specializes in the export of machinery and you are keen to develop overseas trade.With a view to introducing your machinery into our market, we wish to establish business relations with you.We are looking forward to get your early reply as soon as possible.Yours faithfully,IV. Write a letter to DEMMAN & SONS, 45 CANNON STREET, LONDON, E.C.4, telling them that you wish to enter into business r elations with them and including the following particular:Keys:Messrs. Demman & Sons45 Cannon StreetLondon, E.C.4Dear Sirs,Introduced by Mr. A.G. Topworth of Swanson & Bros., Hamberg, we learn your name and address and that you are one of the leading importers of Chinaware in your city.As a state enterprise, we have been in this line for more than 30 years and shall be glad to enter into business relations with you at an early date. The illustrated catalogue and price list will be airmailed upon receipt of your specific enquiries.We look forward to hearing from you soon.Yours faithfully,V. Translate the following sentences into Chinese:Keys:1)速盼赐佳音。

外贸会计教案

外贸会计实务

教案

所属系部

课程名称外贸会计实务授课班级授课教师授课学期

教案(首页)

课程教案

课程教案

记账本位币余额与原账面记账本位币余额之间的差额,一方面调整外币性账户,一方

面作为汇兑损益等处理;对期末无外币资金余额, 但仅有记账本位币余额的外币性账户

(平时所用不同折合汇率所致),也应随之调平,并将作为汇兑损益等进行处理。

学生讨论:

老师做最后小结:本模块学习的内容,重点内容,课后要完成的内容

参考资料

教学后记

.课程教案

课程教案

课程教案

算方式。

验货付款就是在接到结算凭证而商品未到时,不能付款,形成应付款项;验单付款是收到结算凭证,经审核无误,即在承付期内付款。

第二,商品先到,结算凭证后到。

对于商品先到,结算凭证后到的商品验收入库时,平时不进行总分类核算。

月末仍未收到该项商品的结算凭证时,按暂估价入账,下月初用红字冲回,并于收到结算凭证时按正常程序核算。

学生讨论:

老师做最后小结:本模块学习的内容,重点内容,课后要完成的内容

课程教案

课程教案

课程教案

课程教案

课程教案。

上海外贸学院财务管理精品课程

财务控制应遵循的基本原则 ➢相互制约 ➢会计独立 ➢记录完备 ➢稽核对证 ➢内部审计

33

财务控制的步骤 ➢制定并下达控制标准 ➢检查控制标准的执行 ➢分析差异原因 ➢采取进一步措施

34

财务控制的内容 ➢采购环节 ➢信用控制 ➢现金收支控制 财务控制方法 ➢制度控制法 ➢定额控制法 ➢授权控制法 ➢责任制度控制法 ➢预算控制法

学习目标

• 通过本章学习,旨在使学生掌握财务预测 原理和方法、财务预算原理及其编制,财务控 制原理及其操作,从而与上章的财务分析方法 一起,形成财务管理的方法循环。这样,使学 生在这章及本篇学习后对财务管理的基本知识 有一个全面理解和把握。

• 本章重点是财务预算特别是现金预算的编 制、销售百分比法、财务控制方法。难点是销 售百分比法。

36

思考题:

• 1、全面预算包括哪些基本预算?各预算之间的关系如 何?

• 2、现金预算包括哪些具体内容?试述各项内容的资料 来源。

• 3、为什么编制全面预算要以销售预算为起点?编制销 售预算的主要依据是什么?

• 4、什么是预计财务报表?它包括哪些项目? • 5、如何编制弹性预算? • 6、现金预算编制有那几种主要方法? • 7、财务控制的内容主要是说明?财务控制有哪些方法

本章内容

第一节 财务预测 第二节 财务预算 第三节 财务控制

2

第一节 财务预测 财务预测的意义和目的

➢财务预测是融资计划的前提; ➢财务预测有助于改善投资决策; ➢预测的真正目的是有助于应变.

3

财务预测方法 ➢定性预测法 ➢定量预测法

1. 时间序列法 2. 因果关系法

4

财务预测的基本方法——回归分析法

8

资产负债表

外贸财务会计与管理知识实务分析教程(

2.外汇核算的基本程序

(1)业务发生时:即期汇率 不同货币间兑换:买入价与卖出价并用

(P43第7个分录) 人民币与外币间折算:中间价(没有牌价

的可套用) 应收应付业务:当日即期汇率(中间价) 投资采用汇率:当日即期汇率(中间价) (2)会计期末:即期汇率,差额记入汇兑

损益

3.记账本位币的考虑因素

上年度经常项目外汇支出占经常项目外汇收入的比例为 80%以上(含80%)的境内机构,其经常项目外汇账户限 额按其上年度经常项目外汇收入的50%核定。(现调为 80%)

新开立经常项目外汇账户的境内机构,如上年度没有经常 项目外汇收入,其开立经常项目外汇账户的初始限额不超 过等值10万美元。

境内机构开立的捐赠、援助、国际邮政汇兑及国际承包工 程等暂收待付项下的经常项目外汇账户,可保留外汇收入 100%

(2)内容

《中华人民共和国外汇管理条例》第三条规定: “本条例所称外汇,是指下列以外币表示的可以 用作国际清偿的支付手段和资产:

外国货币,包括纸币、铸币; 外币支付凭证,包括票据、银行存款凭证、邮政

储蓄凭证等; 外币有价证券,包括政府债券、公司债券、股票

等; 特别提款权、欧洲货币单位(欧元) 其他外汇资产。

第三节、企业会计的基本假设和会计信息 要求

一、企业会计的基本假设 (略) 1.会计分期 2.货币计量

二、会计基础(略) 三、企业会计信息质量要求(略)

第四节、对外贸易会计对象与会计要素

一、外贸会计的对象和特点 1.对象:外贸企业进出口商品流转过程中的

资金活动 内容:出口与进口业务 2.进出口图示

(2)向外管局申请开立经常项目外汇账户 所需材料(从3调到2)

1)开立经常项目外汇账户申请书;

《财务管理》课程标准(应用英语(外贸会计)专业)

《财务管理》课程标准编制单位:财经系编制时间:2013年10月28日执笔者:教研室主任:审核人:系(部)主任:二、课程的性质及定位《财务管理》是会计电算化专业的专业主干课程。

本课程主要以阐明现代企业财务管理的理论与方法为宗旨,以财务管理目标为主线,以筹资决策、投资决策、流动资产管理和利润分配管理、财务预算、财务控制、财务分析为主要内容,较为全面、系统的阐述了现代企业财务管理的基本概念、基本方法和基本技能。

通过本课程的教学,使学生在掌握财务管理理论框架的基础上,能够熟悉财务管理活动的各项职能和解决财务管理问题的方法,并能运用所学基本理论和基本方法分析并解决财务中的实际问题,了解财务管理发展的新趋势及其面临的挑战,同时为学习其它专业课程打下基础。

本课程是《管理会计》、《投资理财》等课程的前修课程,《基础会计》、《财务会计》、《统计学》等课程的后修课程。

三、课程设计思路课程设计思路应将教学基本理念与课程框架设计、内容确定以及课程实施有机结合起来,主要阐述课程总体设计原则、课程设置依据、课程内容选择的依据、课程模块(单元/任务/项目/学习情境)编排的思路、教学组织的思路、课时安排说明等内容。

突出学生学习的主体地位,明确教与学两个方面的基本要求,充分体现课程标准的先进性和创新点。

四、课程教学目标本课程旨在完善会计专业学生的知识结构,促使学生树立企业财务管理的观念,增强个人理财能力,提高学生全面素质,培养跨世纪的复合型人才。

总之,培养学生的基本理财能力和财务数据的分析能力。

(一)职业技能能力目标1、熟悉企业筹资渠道和方式,具备进行最佳资本结构决策的能力。

(1)进行个别资本成本、综合资本成本的计算。

(2)提出最佳资本结构决策方案的能力。

2、具备项目投资方案的拟定、财务可行性评价、优选项目投资方案的能力。

(1)根据企业组织发展目标,拟定项目投资方案,进行财务可行性评价。

(2)提出项目投资备选方案,提出优选方案决策所需的数据资料。

【财务外贸】外贸会计课程教学大纲

外贸会计课程教学大纲EXCEL 与财务管理课程名称Excela ndFinan cialMa nageme nt《财务管理实务》前后课程通过学习使学生一未来的财务管理人员谊总方便地通过电子表格Excel 逬行烦琐而复杂的财务管理工作.使财务管理工作简单化和具有易操作教学目的性。

通过建立财务分析.投资决策、筹资决策.流动资产管理.销售预测 以及财务计划等诸多经济模型,力求把财务管理各项工作变得形象而可操作。

教学重点・难点:重点:通过学习Excel 的各项功能,实理论知识通过实际上机操作得以应用。

难点:财务分析.投资决策、流动资金管理、筹资分析与决策、利润管理、财务计 划的模型设计。

教材和主要参考资料:教材:Excel 与财务管理,高等教育岀版社(第一版),樊静,2000年参考书:课程编号商学系财会教研室3/54课程类型 专业基础课 考核方式小劉是交财务分析报告授课对象财务会计学分/学时[l]Excel在销售与财务管理中的应用,电子工业出版社,韩良知,2007年5月[2]Excel与财务管理,中国环境科学出版社,杨雅云,2002年2月教学内容学时基本要求第1童Excel的基本知识1-1 Excel概述1,2 Excel 的S口界面1-3 Excel的工作对象1・4 Excel的菜单1.5 Excel的工具栏1,6 Excel的函数第2童会计科目余额裘的制作2丄会计科目余额表2.2建立会计科目余额表第3章会计报表的编制31会计报裘的内容3.2资产负债表的制作33损益表的制作3.4编排会计报裘第4童财务分析图的制作OlExcel提供的图形4.2绘制图形的基本方法43编辑图形及设■图形格式♦掌握Excel的窗口界面、工作对象、菜单.工具栏,S点掌握Excel 常用函数的使用。

♦能够熟练建立会计科目余额表,设置单元格函数。

复习会计报表的组成与各会计报表中数据的钩稽关系。

在此基础上熟练编制会计报表并设置函数。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

20

财务管理部门职责

参与公司战略和投资决策 制定和实施财务管理制度 组织和编制财务预算 对内对外提供财务信息 组织企业筹资活动 配置财务资源 监督和检查财务运行情况 进行内部控制、防范财务风险 负责相关纳税工作 建立财务档案

21

第四节 财务管理的环境

财务管理的目标是什么?

避免财务危机和破产? 避免被兼并和收购? 利润最大化?

➢ 销售收入或市场份额最大化? ➢ 成本最小化?

6

7

利润最大化

思考1 :假定有A和B两家企业,其经营期均 为三年,各年获利情况如下:A:第一年 100万; 第二年 200万;第三年 300万。B企业正好相反, 第一年300万;第二年 200万;第三年 100万。 其他情况均相同,你认为哪家企业更好地实现 了目标?为什么?

8

思考2:假定A企业的资产规模为1000万,B 企业的资产规模为1个亿,其经营期均为三年, 各年获利情况如下:A:第一年 100万;第二 年 200万;第三年 300万。B企业正好相反, 第一年300万;第二年 200万;第三年 100 万。其他情况均相同,你认为哪家企业更好地 实现了目标?为什么?

金融市场功能

➢ 资金融通; ➢ 资金投资与风险分散; ➢ 确定资产价格。

24

本章回顾:本章从企业财务管理目标的介绍始, 从财务本质出发,探讨了企业的资金及其运动、 财务管理的内容与方法、财务管理假设与原则。 进而从内部环境上探讨了企业财务组织机构、管 理体制与职责;从外部经济环境、法律环境、税 收环境,以及金融环境和资本市场对企业财务的 影响和制约做了进一步研究,旨在使读者对财务 管理有一个基本的轮廓了解,为深入学习全书奠 定良好的基础。

25

感谢大家! 愿大家有一个愉快的周末!Fra bibliotek经济环境

• 经济发展状况 • 通货膨胀 • 利息率波动 • 政府的经济政策 • 市场竞争

22

法律环境

财务管理工作必须遵循的各项法律 财务管理工作必须遵循的规定和条例 财务管理工作必须执行的各种规章、制度

税务环境

税务环境 税收制度

23

金融环境与资本市场 金融市场的分类

➢ 按交易的期限分为短期资金市场和长期资金市场; ➢ 按交易工具划分为股票市场、债券市场、外汇市场等;

旧

14

财务管理的内容

投资决策 筹资决策 利润分配决策 资金营运

15

财务管理的方法

财务预测 财务决策 财务预算 财务控制 财务分析

16

财务管理假设

理财主体假设 持续经营假设 货币时间价值假设 有限理性假设 资本市场有效性假设

17

财务管理的原则

成本效益原则 风险与收益均衡原则 资源合理配置原则 市场估价原则 利益关系协调原则

没有考虑所获利润与所承担风险的关

11

股东财富最大化 什么是股东财富,如何衡量? 为什么说股东财富最大化更适合最为财务管

理的目标? 企业价值最大化 什么是企业价值,与股东财富有何区别? 股东财富最大化与企业价值最大化的区别与

联系?

12

第二节 财务管理内容与方法

财务管理的对象——现金及其流转(资金循环 及周转?)

9

思考3 :假定有A和B两家企业,其经营期均 为一年,获利情况如下:A:50%的概率获利200 万,50%的概率获利0万。B企业100%概率获利 100万。其他情况均相同,你认为哪家企业更好 地实现了目标?为什么?

10

利润最大化作为财务管理目标存在的问 题

没有考虑利润的取得时间;

没有考虑所获利润与投入资本额的关 系;

18

第三节 财务管理组织、体制与职责

财务管理在企业组织结构中的地位

董事会 首席执行官(CEO)

生产部经理

销售部经理

财务部经理(CFO) 人力资源部经理

主记长(controller)

财成 税

信

务本 务

息

会管 会

管

计理 计

理

财务长(treasurer)

现

信

资

金

用

本

控

管

预

制

理

算

19

财务管理体制

➢财集权式财务管理体制 ➢分权式财务管理体制 ➢混合式财务管理体制

现金的短期循环

资金的短期循环

股银 东行

收款

偿还

应收账款

货币资金

赊 销

现 销

营人 业工 费费

用用

商业信用

赊 购

原材料

产成品

在产品

13

长期循环

资金的长期循环

收款

应收账款

销

赊

现售

销

销和

管

理

产成品

费 用

股 东

银 行

购置

偿还

出售

固

货币资金

商业信用

定 资

营 业 费 用

人 工 费 用

产 赊 购

原材料

折

在产品