西方财政学——第八章 ppt课件

合集下载

财政学第八章 政府性收费与基金

二、政府非税收入的特点

(一)灵活性。

(二)不稳定性。

(三)非普遍性。 (四)资金使用上的特定性。

三、非税收入存在的理论依据

(一)政府提供准公共产品的成本补偿 (二)政府解决负外部效应的主要方式

(三)依据国家财产所有权获得收益的 根本途径

(四)实现分配正义的重要补充

四、政府非税收入分类

根据财综(〔2004)〕53号文件规定,纳 入政府非税收入管理范围的项目包括:行政事 业性收费、政府性基金、国有资源有偿使用收 入、国有资产有偿使用收入、国有资产经营收 益、彩票公益金、罚没收入、以政府名义接受 的捐赠收入、主管部门集中收入以及政府财政 资金产生的利息收入等十类;而社会保障基金、 住房公积金不纳入政府非税收入管理范围。

第八章

本章要点

政府性收费与基金

非税收入的涵义和特点

非税收入存在的理论依据 政府性收费和基金的定义和特征

政府性收费管理制度的发展

政府性基金管理制度的发展

第一节 第二节 第三节

非税收入概述 政府性收费 政府性基金

第一节

非税收入概述

一、政府非税收入概念的提出 二、政府非税收入的特点

三、非税收入存在的理论依据 四、政府非税收入分类

一、政府非税收入概念的提出

政府非税收入是指除税收以外,由各级政府、 国家机关、事业单位、代行政府职能的社会团体 及其他组织依法利用政府权力、政府信誉、国家 资源、国有资产或提供特定公共服务、准公共服 务取得并用于满足社会公共需要或准公共需要的

财政资金,是政府财政收入的重要组成部分,是

政府参与国民收入分配和再分配的一种形式。

四、政府非税收入分类

表8-1 政府非税收入的分类

分类依据

西方财务会计_chapter866页PPT.pptx

first payment due on May 1, 2004. The note is noninterestbearing. The prevailing market rate of interest on notes of this kind is 12%. Prepare the required journal entries on May 1, 2003(year-end). The useful life of the equipment was estimated

15

After updating the depreciation, the machine’s book value on September

30, 2005, is:

a. $54,000.

b. $46,000.

c. $40,000.

d. $60,000.

Cost Accumulated Depreciation:

2

Valuation of plant assets at acquisition

For one piece: reasonable and necessary expenditure For lump-sum purchase:allocating to the various assets purchased according their fair market value. Plant assets can be acquired with long-term notes payable. (In

7

Acquisition of plant assets with note payable

In such situation, in order to be in accordance with the cost principle, the recorded cost of an asset purchased on credit is based on one of the following, whichever is more objective and reliable: (1) the cash equivalent price (market value) and (2) the present value of the future cash payments required by the debt agreement discounted at the prevailing (market) interest rate for that type of debt.

15

After updating the depreciation, the machine’s book value on September

30, 2005, is:

a. $54,000.

b. $46,000.

c. $40,000.

d. $60,000.

Cost Accumulated Depreciation:

2

Valuation of plant assets at acquisition

For one piece: reasonable and necessary expenditure For lump-sum purchase:allocating to the various assets purchased according their fair market value. Plant assets can be acquired with long-term notes payable. (In

7

Acquisition of plant assets with note payable

In such situation, in order to be in accordance with the cost principle, the recorded cost of an asset purchased on credit is based on one of the following, whichever is more objective and reliable: (1) the cash equivalent price (market value) and (2) the present value of the future cash payments required by the debt agreement discounted at the prevailing (market) interest rate for that type of debt.

西方财务会计PPT课件

二、在不同条件下商品购入和商品销售的帐务处理 (1)购货与销货的记录:购货方须运用“购货”帐户,销货方需运用

“销货”帐户; (2)退货及折让货款的记录:购货方须运用“购货退还及折让”,销

货方需运用“销货退回及折让”帐户; (3)运费的记录:不同条件下,有这不同的帐务处理方法; (4)付款和收款的记录:应用“应付帐款”、“应收帐款”、“现金”

第五章 商业帐款与商业票据 要求:

熟练地掌握应收与应付帐款、应收与应付 票据的帐务处理。 重点: 1、应收帐款坏帐损失的计提; 2、应收、应付票据及其贴现的帐务处理。

一、商业帐款的帐务处理

在第三章论述商品购销业务的帐务处理程序时,已同时说明了应收、应 付帐款的帐务处理程序,因此,在本章中,只是对应收帐款帐务处 理中的特殊问题加以论述,包括坏帐损失、分期收款销货。

第六章 存货 要求:

熟练地掌握存货发出的计价方法和期末存 货计价中成本与市价孰低规则的应用。 重点: 1、各种存货发出计价方法及其适用性; 2、成本与市价孰低规则的应用。

一、存货帐务处理的基本程序 1、存货的定义及范围。 2、存货成本的构成。 3、存货内部控制的基本原则。 4、定期盘存制与永续盘存制下存货的帐务处理: 定期盘存制和永续盘存制含义;定期盘存制与永续盘存制下购货和销货

2、资产负债表的会计恒等式 资产=负债+业主权益 收益表的关系式:收益—费用=净收益

因为业主权益的变动时有以下两个所引起的: (1)投资与派得;(2)企业的净收益, 所以,对会计恒等式中业主权益这一要素也可以表达成:

业主权益=业主出资+净收益-业主派得

四、财务报表的基本形式

资产负债表、收益表、业主权益表三个报表实际上都是上述三个关系 式的展开。

《财政学》 8第八章 国债

=110.17

三、国债的偿还-方法

政府

一次 偿还法

分期 偿还法

抽签 偿还法

以新换旧 法

投资者

市场 购销法

(二)国债偿还的资金来源

到期国债

资金

Hale Waihona Puke 偿债基金财政盈余预算列支

举借新债

目录

1

国债概述

2

国债制度

3

国债规模与效应

第三节 国债规模与效应

一、国债规模 (一)国债规模的衡量指标 国债规模的衡量指标有绝对数指标和相对数指

资金 投向

利率 走势

(二)国债发行方式

国债

直接发行

间接发行

1、直接(私募)发行

发行人

财政部

国债 资金

认购人

投资者

特点:一对一的谈判 优点:费用低;更好满足双方需要 缺点:面太窄

2、间接(公募)发行

发行人

财政部

国债

认购人

投资者

资金

中间人

特点:一对一多 优点:面宽

大银行

缺点:费用高;

不能很好满足双方需要

钢材 64亿

(二)国债的挤出效应

1

挤出效应:国债将私人投 资挤出国民经济。

资金、利率挤出 2

项目挤出 3

(三)货币效应

中央政府

国债100亿

货币100亿

家庭储蓄

货币增加

货币总量不变

等量减少

(三)货币效应

中央政府

国债100亿 货币100亿

商业银行

收入增加

存贷减少

央行抵押贷款

贷款不变

货币总量不变 货币总量增加

价格11.5万。

财政学课件第八章第二节财政补贴

环保补贴

环保补贴的主要形式包括:投资 补贴、运营补贴和排污收费制度 。

运营补贴是指政府对已经建成的 环保设施或活动提供运营补贴, 以确保其正常运行。

环保补贴:是指政府为了促进环 境保护和可持续发展,对环保产 业和活动提供的财政支持。

投资补贴是指政府为鼓励企业投 资环保项目而提供的财政支持, 如对污水处理厂、垃圾焚烧发电 厂等环保项目的投资补贴。

不高。

补贴标准不科学

补贴标准往往缺乏科学 依据,导致补贴数额不 合理,容易引发社会不

公。

补贴管理不规范

补贴管理机制不够健全 ,存在监管漏洞,容易

滋生腐败现象。

补贴效果不明显

部分财政补贴未能充分 发挥作用,对经济社会

的推动效果不明显。

财政补贴改革的方向与路径

优化补贴结构

对现有财政补贴项目进行全面梳理,逐步取 消或缩减效益不高的补贴项目。

社会服务功能

财政补贴可以用于支持社会公 益事业,如教育、医疗、文化

等,提高社会服务水平。

财政补贴的效应01源自020304激励效应

财政补贴可以激励企业或个人 采取某些行动,例如投资、创 新、就业等,促进经济发展。

消费效应

财政补贴可以直接增加消费者 的可支配收入,刺激消费需求

,拉动经济增长。

产业结构调整效应

• 法制化建设:发达国家和新兴市场国家在财政补贴实践中均注重法制化建设, 通过立法明确补贴的范围、标准和程序。这有助于减少权力寻租和腐败现象, 提高财政补贴的透明度和可持续性。

• 合理安排预算:财政补贴政策需要合理安排预算,确保补贴资金的有效使用和 可持续性。在制定预算时,应充分考虑国家的财政状况、经济发展水平和政策 目标等因素,避免因补贴过度而导致的财政风险和负面影响。

财政学课件8购买性支出

• 行政管理费占财政总支出的比重,在1978 年仅为4.71%,到2003年上升到19.03%, 这个比重,比日本的2.38%、英国的4.19%、

科教文卫支出

• 全年中央财政用于科技、教育、卫生和文化事业 的支出分别为774亿元、536亿元、138亿元和 123亿元,比上年增长29.2%、39.4%、65.4%和 23.9%。 • 推进科技创新。历时两年研究制定的国家中长期 科学和技术发展规划纲要颁布实施,并制定了相 关专项规划和配套政策措施。大型油气田和煤层 气开发、新一代宽带无线移动通信网、大型飞机 设计与制造、载人航天与探月工程等16个重大专 项陆续启动。高性能超级计算机、超级优质杂交 水稻、第三代移动通信、数字电视等一些关键技 术取得突破,自主创新能力增强。

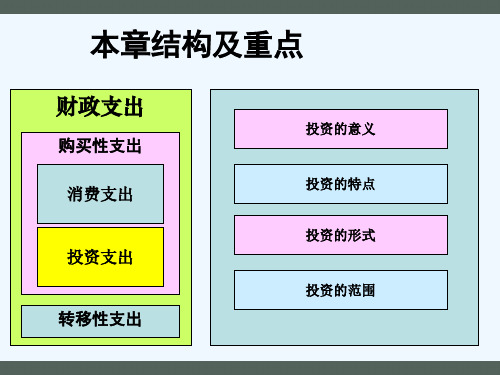

• 购买性支出指政府用于购买商品和劳务的支出

– 购买性支出是互利、有偿的等价交换关系

• 转移性支出指政府按照一定的方式将一部分财政资 金无偿地转移给居民、企业和其他受益者时所形成 的财政支出

– 转移性支出是无偿的、单方面的

• 消费支出与投资支出 – 区分标准:是否形成资产,进而带来收益

• 消费性支出指维护政府机构正常运转和政府提供公 公产品及服务所需的经费总称。 • 投资支出指政府用于基础设施建设或行业上的支出

小学投入,国家正在加码

• 小学的情形稍好于初中,2002年生均国家投入 921元,平均每年增长17.7%,生均个人投入 1142元,虽然比国家投入多,但增速相对缓慢, 年增幅仅9.3%,是所有学级中个人投入增速最慢 的。因而在1999年以后出现了国家投入比重上升 、个人投入比重下降的喜人现象。2002年个人投 入占53.7%,比1998年下降7.2个百分点。要扭转 国家与个人投入比重倒置的格局尚待时日。 •

第八讲 成本-收益分析 《财政学》PPT课件

24

基于市场价格进行调整

▪ 考虑垄断的情形(p152)

• 注意,垄断价格并非真正的影子价格 • 那么,当政府向垄断商采购商品时,如何

确定其社会成本?

• 这里的关键在于政府采购是否增加了垄断 商的产量,还是挤占了私人消费?

▪ 增加产量部分,按边际生产成本计算 ▪ 挤占消费部分,按市场价格计算

财政学 第八讲

财政学 第八讲

15

内部收益率(IRR)

▪ 内部收益率是使项目净现值恰好为0的贴现率。 ▪ 用ρ表示IRR,则ρ是下列方程的解——

0

B0

C0

B1 C1 1

...

BT CT 1 T

▪ 一个项目是否可行的标准是,ρ≥r,r是基准贴 现率。

财政学 第八讲

16

IRR的缺陷 ▪ 如果存在多个可行项目,要选择其一,

▪ 一个替代的准则是希克斯-卡尔多准则, 即潜在的帕累托改善标准。

▪ 净现值标准本质上是符合潜在帕累托改 善的。

财政学 第八讲

33

应用(p155)

▪ 教育的成本-收益分析 ▪ 公路扩建的成本-收益分析

财政学 第八讲

34

▪ 各年的净收益如表1:

财政学 第八讲

10

表1 比较两个项目的净现值

财政学 第八讲

11

如何选择贴现率

▪ 贴现率的选择应该尽可能与企业资金的 机会成本相近

财政学 第八讲

12

其他标准 ▪ 收益-成本比率(B/C)

▪ 内部收益率(IRR)

财政学 第八讲

13

收益-成本比率(B/C)

▪ 项目收益现值

B

BTi CTi

1 r T

财政学 第八讲

8

财政学II-8

• 购买性支出

– 政府用于购买商品和劳务的支出,包括社会消 费性支出和公共投资性支出。购买性支出可以 直接和间接的影响社会总需求,是财政政策的 主要工具

购买性支出的两大形式

• 社会消费性支出

– 无回报的支出,主要用于提供公共产品和服务, 资金来源主要依靠税收

– 主要包括:国防支出,行政管理支出,文教科 学卫生支出等

私人、公共产品两种均衡主要区别

• 公共产品一旦提供,各人的消费量是相同 的,但愿意支付的价格不同,即总成本在 消费者之间分摊 。而私人产品的消费者面 临相同的价格,但愿意消费的数量不同, 即总产量在消费者之间分配

• 公共产品的需求曲线是虚拟需求曲线,即 不能真实反映个人对公共产品愿意支付的 价格

第二篇 第二章 购买性支出

公共产品的两大特征

• 非竞争性(non-rivalry)

– 某人对公共产品的消费不妨碍他人的同时消费, 即公共产品的消费人数增加不增加其边际成本

• 非排他性(non-excludability)

– 由于技术或成本的原因,很难或无法排除免费 消费现象,即存在搭便车的问题

• 两大特征的结果

– 公共产品只能由公共部门免费提供,其生产成 本由财政收入支付

支出过多必然会导致纳税人的税收负担过重,从 而使微观资源配置发生扭曲

文教科学卫生支出

• 按内容

– 主要包括科学事业费,教育事业费,文体广播 事业费,卫生经费等

• 义务教育的现状

–政府投入不够导致“义务教育”并不义务 –存在城乡间和地区间不公平现象

• 高等教育的外部效应

–增加税收收入;降低犯罪率,节省司法系统支 出等

• 主要特点

–具有单向稳定性即易增难减

–支出的效率难以考核

– 政府用于购买商品和劳务的支出,包括社会消 费性支出和公共投资性支出。购买性支出可以 直接和间接的影响社会总需求,是财政政策的 主要工具

购买性支出的两大形式

• 社会消费性支出

– 无回报的支出,主要用于提供公共产品和服务, 资金来源主要依靠税收

– 主要包括:国防支出,行政管理支出,文教科 学卫生支出等

私人、公共产品两种均衡主要区别

• 公共产品一旦提供,各人的消费量是相同 的,但愿意支付的价格不同,即总成本在 消费者之间分摊 。而私人产品的消费者面 临相同的价格,但愿意消费的数量不同, 即总产量在消费者之间分配

• 公共产品的需求曲线是虚拟需求曲线,即 不能真实反映个人对公共产品愿意支付的 价格

第二篇 第二章 购买性支出

公共产品的两大特征

• 非竞争性(non-rivalry)

– 某人对公共产品的消费不妨碍他人的同时消费, 即公共产品的消费人数增加不增加其边际成本

• 非排他性(non-excludability)

– 由于技术或成本的原因,很难或无法排除免费 消费现象,即存在搭便车的问题

• 两大特征的结果

– 公共产品只能由公共部门免费提供,其生产成 本由财政收入支付

支出过多必然会导致纳税人的税收负担过重,从 而使微观资源配置发生扭曲

文教科学卫生支出

• 按内容

– 主要包括科学事业费,教育事业费,文体广播 事业费,卫生经费等

• 义务教育的现状

–政府投入不够导致“义务教育”并不义务 –存在城乡间和地区间不公平现象

• 高等教育的外部效应

–增加税收收入;降低犯罪率,节省司法系统支 出等

• 主要特点

–具有单向稳定性即易增难减

–支出的效率难以考核

哈维罗森_财政学(第八版)英文课件Chapter_08

8-15

Uncertainty

Project X Benefit $1,000 0 Y $2,000 Probability 1.00 0.50 0.50 $1,000 EV $1,000

Certainty Equivalent

8-16

Are Reductions in Class Size Worth It?

8-5

Private Sector Project Evaluation

B2 C2 B3 + C3 BT CT + + ... + PV = B1 C1 + 2 T 1+ r (1 + r ) (1 + r )

Annual Net Return Year 0 1 2 3 R&D $1,000 600 0 550 Advertising -$1,000 0 0 1,200 R= 0 0.01 0.03 0.05 0.07 PV R&D $150 128 86 46 10 Advertising $200 165 98 37 -21

Government Discounting in Practice

8-10

Valuing Public Benefits and Costs

Market Prices Adjusted Market Prices shadow price Monopoly Taxes Unemployment Consumer Surplus

Da A0 A1 Pounds of avocados per year 8-11 Price per pound of avocados e

$2.89

b

d

Sa

财政学 第8章 国债.ppt

额、国债余额,还是国债还本付息额,中国的国债 基本上都是逐年递增的。而从相对规模来看,情况 有所不同。 (一)国债依存度

我国的国债依存度除1998年超出了30%的安全 线以外,其他年份的国债依存度均在安全线以内。 (二)国债负担率

我国的国债负担率远低于60%的国际警戒线, 国债的发行还存在着较大的空间。 (三)偿债率

设国债和特种国债

6

(六)按是否可以流通,国债可分为上市国债和不 上市国债

(七)其他分类

1.按券面形式,可分为无记名式国债(国库券、 实物券)、凭证式国债(储蓄式国债)和记账式 国债。

2.按付息方式,可分为到期一次还本付息国债和 定期付息国债

3.按发行主体,可分为中央政府公债和地方政府 公债

4.按国债的利率形式,可分为固定利率国债、浮 动利率国债和保值国债

26

(五)电子储蓄国债 电子储蓄国债是我国财政部面向境内中国公民

储蓄类资金发行的,以电子方式记录债权的不可流 通人民币债券。2006年财政部和中国人民银行联合 颁发了《储蓄国债(电子式)代销试点管理办法 (试行)》,从2006年开始发行储蓄国债(电子 式)。

27

二、中国国债的规模 从国债的绝对规模来看,无论是当年国债发行

14

四、国债市场 国债是一种有价证券,国债市场是国债交

易的场所,是证券市场的重要组成部分,即证 券市场中进行国债交易的场所。

国债市场按照交易的层次或阶段可分为两 个部分:一是国债发行市场,二是国债流通市 场。

国债市场一般具有两个方面的功能:一是 实现国债的发行与偿还;二是调节社会资金的 流动或运行,使社会资金配置更趋合理。

15

第三节 国债的负担与效应

国债负担的含义 国债负担的类型 国债的限度 国债的经济效应

我国的国债依存度除1998年超出了30%的安全 线以外,其他年份的国债依存度均在安全线以内。 (二)国债负担率

我国的国债负担率远低于60%的国际警戒线, 国债的发行还存在着较大的空间。 (三)偿债率

设国债和特种国债

6

(六)按是否可以流通,国债可分为上市国债和不 上市国债

(七)其他分类

1.按券面形式,可分为无记名式国债(国库券、 实物券)、凭证式国债(储蓄式国债)和记账式 国债。

2.按付息方式,可分为到期一次还本付息国债和 定期付息国债

3.按发行主体,可分为中央政府公债和地方政府 公债

4.按国债的利率形式,可分为固定利率国债、浮 动利率国债和保值国债

26

(五)电子储蓄国债 电子储蓄国债是我国财政部面向境内中国公民

储蓄类资金发行的,以电子方式记录债权的不可流 通人民币债券。2006年财政部和中国人民银行联合 颁发了《储蓄国债(电子式)代销试点管理办法 (试行)》,从2006年开始发行储蓄国债(电子 式)。

27

二、中国国债的规模 从国债的绝对规模来看,无论是当年国债发行

14

四、国债市场 国债是一种有价证券,国债市场是国债交

易的场所,是证券市场的重要组成部分,即证 券市场中进行国债交易的场所。

国债市场按照交易的层次或阶段可分为两 个部分:一是国债发行市场,二是国债流通市 场。

国债市场一般具有两个方面的功能:一是 实现国债的发行与偿还;二是调节社会资金的 流动或运行,使社会资金配置更趋合理。

15

第三节 国债的负担与效应

国债负担的含义 国债负担的类型 国债的限度 国债的经济效应

财政学课件第八章第二节财政补贴

• 会计制度渐趋严格,基本上堵住了利用关联交易等财务手段大幅 拉高利润的途径,可是“上有政策,下有对策”,半路杀出的这 个“财政补贴”却没有一个政策能管住它,明明是有关联的,因 为全部都是当地政府在“自扫门前雪”,从未有地方政府“补贴” 外省公司,但目前监管部门对“财政补贴”归入上市公司利润一 事似乎采取“三不管”的态度,难怪“财政补贴”大行其道,不 少公司竟相“效法”。怪事,平时很“抠”的地方财政居然少则 千万,多则过亿来“补贴”当地上市公司,跟用自己资产补贴公 司的几个ST吉轻工流通股东一样“伟大”,如果这种补贴能“持 之以恒”,估计所有人都会支持这种做法,问题是这样的“及时 雨”带有明显的功利性,且很可能时断时续,而地方政府一旦 “断奶”,这类造血功能不全的企业岂不是劫数难逃?毕竞地方 财政平时叫“穷”的居多,现在摆阔补贴这个、补贴那个,上一 级政府见状,难免会提高当地纳税的指标,这样地方财政岂不是 作茧自缚?而被财政补贴暂时“救活”的上市公司,假如主营业 务仍不能创造利润的话,则年年要靠补贴养活,始终是一个引信 未能拆除的炸弹,而且地方政府一个长久的负担。

第八章 转移性支出

第二节 财政补贴

一、财政补贴特征

• 1.政策性 • 2.价格相关性 • 改变资源配置、供给与需求结构 • 3.灵活性 • 4.收入效应与替代效应的兼并性

二、财政补贴的构成

• 价格补贴 • 企业亏损补贴 • 新式补贴:上市公司亏损补贴 • 财政贴息 • 税收补贴 • 进出口补贴

因为你确实需要它。但是如果你一旦能

够自食其力,哪怕是勉强的自食其力,

你还不停止接受施舍,那么你就会失去 灵魂。

•

ห้องสมุดไป่ตู้

----kenan,1982

由政府出面给予油价补贴的悖论

西方财务会计_chapter8-66页PPT资料

Compute the cost of Heat Co.’s new machine.

6

Determining Cost

List price Salestax@8% Transportationcost Set-up Testing

Total costtoHeatCo.

Date

Description

accounting period. Plant assets are usually depreciable property except for land. Examples:land,buildings,office machines……

2

Accounting for plant assets

Chapter 8

PLANT ASSETS

1

INTRODUCTION

Noncurrent tangible assets. Acquired for use in the operation of the business. The accounts that make up plant assets appear on the balance

4

Asset Acquisition:one piece

Cost

Asset

price

=

+Байду номын сангаас

Reasonable and necessary costs . . .

. . . for getting the asset to the desired location.

. . . for getting the asset ready

Acquisition Disposal(discard,sell,exchange) Depreciation

6

Determining Cost

List price Salestax@8% Transportationcost Set-up Testing

Total costtoHeatCo.

Date

Description

accounting period. Plant assets are usually depreciable property except for land. Examples:land,buildings,office machines……

2

Accounting for plant assets

Chapter 8

PLANT ASSETS

1

INTRODUCTION

Noncurrent tangible assets. Acquired for use in the operation of the business. The accounts that make up plant assets appear on the balance

4

Asset Acquisition:one piece

Cost

Asset

price

=

+Байду номын сангаас

Reasonable and necessary costs . . .

. . . for getting the asset to the desired location.

. . . for getting the asset ready

Acquisition Disposal(discard,sell,exchange) Depreciation

财政学课件08社会救助支出

财政学课件08社会救助支出

本课件介绍社会救助支出的概念、类型、管理和评估,以及面临的挑战和前 景。

理解社会救助支出

社会救助支出是指政府为了改善社会弱势群体的生活状况而提供的经济援助。 社会救助支出的经济意义在于促进社会公平和稳定发展,而社会意义则体现 在关爱弱势群体和减少社会不平等。

社会救助支出的类型

社会救助支出的挑战和前景

社会救助支出面临着财政压力、不平等问题和滥用风险等挑战。 解决这些问题需要制定合理政策、完善管理机制,并采取创新的救助方式和技术手段。 社会救助支出的未来发展趋势包括更加精准和可持续的救助模式,以及推动社会公正和包容发展的努力。

结语

本章内容介绍临的挑战和前景。 社会救助支出的研究将持续关注并致力于提供更好的社会保障和人民生活质量的提升。

养老保险支出提供给退休人员的养老金,确保他们晚年生活的基本需求。 其意义在于保障老年人的生活稳定和社会尊严,实施方式为发放定期养老金。

社会救助支出的管理和评估

社会救助支出的管理体系和制度是确保资源合理配置和目标达成的重要保障。 质量评估方法用于评估救助政策的合理性和效果,而效率评估方法则关注资源利用的效率和公平性。

临时救助支出

临时救助支出提供短期资金援助,帮助突发困难的人们度过难关。 其特点在于快速响应、应急性高,实施方式包括提供生活补助、住房救助等。

低保支出

低保支出是为生活无着或收入严重不足的居民提供长期性经济援助。 其意义在于保障基本生活需求,实施方式包括发放月度生活补助、提供基本医疗保障等。

养老保险支出

本课件介绍社会救助支出的概念、类型、管理和评估,以及面临的挑战和前 景。

理解社会救助支出

社会救助支出是指政府为了改善社会弱势群体的生活状况而提供的经济援助。 社会救助支出的经济意义在于促进社会公平和稳定发展,而社会意义则体现 在关爱弱势群体和减少社会不平等。

社会救助支出的类型

社会救助支出的挑战和前景

社会救助支出面临着财政压力、不平等问题和滥用风险等挑战。 解决这些问题需要制定合理政策、完善管理机制,并采取创新的救助方式和技术手段。 社会救助支出的未来发展趋势包括更加精准和可持续的救助模式,以及推动社会公正和包容发展的努力。

结语

本章内容介绍临的挑战和前景。 社会救助支出的研究将持续关注并致力于提供更好的社会保障和人民生活质量的提升。

养老保险支出提供给退休人员的养老金,确保他们晚年生活的基本需求。 其意义在于保障老年人的生活稳定和社会尊严,实施方式为发放定期养老金。

社会救助支出的管理和评估

社会救助支出的管理体系和制度是确保资源合理配置和目标达成的重要保障。 质量评估方法用于评估救助政策的合理性和效果,而效率评估方法则关注资源利用的效率和公平性。

临时救助支出

临时救助支出提供短期资金援助,帮助突发困难的人们度过难关。 其特点在于快速响应、应急性高,实施方式包括提供生活补助、住房救助等。

低保支出

低保支出是为生活无着或收入严重不足的居民提供长期性经济援助。 其意义在于保障基本生活需求,实施方式包括发放月度生活补助、提供基本医疗保障等。

养老保险支出

相关主题

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

➢公共利益(社会大多数人的利益),往往无法通过 形成利益集团加以捍卫。

形成利益集团需要一定付出,每个人都想搭 便车。

个体理性与集体理性的冲突。

“自由贸易论者赢得争论,保护贸易论者赢 得投票”。

对策:选择性激励/有效地监督和奖惩

2021/3/30 16

➢集团内部在个人偏好和/或禀赋方面的不对称( 异质俱乐部),与集体失灵有关。 较大的成员(指那些拥有较多禀赋的成员) 将会承担更大的集体提供的负担。 但若较小的成员具有集体行动的强烈偏好, 则会承担更多,美以之间,以GDP的20-25 %用于国防,美国5-7%。

2021/3/30 4

选民投票行为

➢理性选民假说 ➢又一个“投票悖论”

利益集团的行为

➢利益集团的含义与作用 ➢奥森的分析 ➢寻租理论

2021/3/30

财政金融系 张天敏

5

选吗民投票行为

理性选民假说

➢选民会选择让自己利益最大的政治家或政党。 ➢结果的不确定性,使得选民只能选择预期效用

EU最大化:

EU=P·U(X)-C P为选民投票行为可对投票结果产生决定性影 响的概率; C为投票成本。 EU>0,选民会投票。

2021/3/30 12

利益集团的行为

利益集团的含义和作用 奥森的分析 寻租行为

2021/3/30 13

“利益集团”的含义

➢各种具有共同利益的个人所组成的团体。 相较于单个选民,具有共同利益的人联合起 来发挥的威力要大得多。

“人类有一种聚在一起与其他人群对抗的本 能”(意大利政治哲学家莫斯卡)

最强调个人的美国社会也是自由结社最多的 社会;社群不是个人的取消,而是个人的加 强;在一个正常的社群中个人应该是自由的 (钱满素)

问,队伍多长该选民就不会投票?

2021/3/30 8

投票所需的总时间:t+0.5小时 投票的机会成本:50t + 25美元 投票机会成本的效用形式:100t+50 投票的收益为100 令机会成本=收益,有:100t+50=100 可求得选民可忍受的排队时间为30分钟。 如果恰逢暴风雨,那么上述交通时间增加, 也会减少投票人数。

2021/3/30 14

➢利益集团形成的基础是什么? 收入来源——资本或劳动 收入规模 收入来源——就业的行业 地区 人口和个人特征

……

工会、军事联盟、对外援助、国际反恐、贸易政 策WTO、环保、亚洲经济合作等等。

2021/3/30 15

利益集团如何组织——奥森的分析

➢当人数少的时候,结成集团的可能性更大,而且 可能对不参加者采取制裁措施。

2021/3/30

财政金融系 张天敏

6

➢U(X)和C既定,选民发现自身投票行为改变投票 结果的概率P非常低,导致EU<0,那么不会投 票;

缪勒估计,在一场1亿人参加的投票中,设选 民偏好的候选人获胜的概率为50%,则,单 个选民投票具有决定性的概率非常之小,为 十万分之六。

➢P和C既定,如果选民认为无论谁当选带来的效 用U(X)都太低,导致EU<0,那么选民也不会投 票;

2021/3/30 9

又一个“投票悖论”

➢指的是,选民明知投票没用却仍然去投票。

2021/3/30 10

对“投票悖论”的解释

➢理性选民假说下,C可能不高 ➢理性选民假说的发展:引入投票行为本身的心理

收益D EU= P·U(X) – C + D

2021/3/30 11

➢理性选民假说的超越:最小最大遗憾原则

➢值得指出,存在下面的制约因素: 社会的利益是多元的,存在多种利益集团; 个人的利益是多元的,身处多个利益集团; 潜在利益集团转变成现实利益集团的可能; 道德、法律的制约

2021/3/30 19

利益集团行为:寻租理论的分析

➢寻租:人们可能操纵政治制度,使收入再分配 有利于自己,一般来说,这种活动称为寻租 (rent-seeking).

没有影响 有影响

遗

投票

C

憾

0

矩

不投票

0

U(X)-C

阵

投票策略的最大遗憾: C

Hale Waihona Puke 未投票策略的最大遗憾: U(X)-C

取最小的最大遗憾, 若C<U(X)-C, 则投票, 这 意味着C<(1/2)U(X)

比较理性选民假说下投票的条件EU>0

EU>0, 意味着PU(X)-C>0,亦即C<PU(X)

已知P远远小于(1/2),所以,最小最大遗憾原则 下投票的条件更容易实现。

➢事实上,政府的事是靠人来完成的,与其他人 一样,同样企图使其自身利益最大化。

2021/3/30 2

精品资料

你怎么称呼老师? 如果老师最后没有总结一节课的重点的难点,你 是否会认为老师的教学方法需要改进? 你所经历的课堂,是讲座式还是讨论式? 教师的教鞭 “不怕太阳晒,也不怕那风雨狂,只怕先生骂我 笨,没有学问无颜见爹娘 ……” “太阳当空照,花儿对我笑,小鸟说早早早……”

2021/3/30 17

对奥森模型的批评

➢Salisbury的批评 领袖人物的charisma; 非物质利益: purposive benefit(目的性利益) solidary benefit(参与利益)

2021/3/30 18

➢利益集团追求特殊利益的制约因素 奥森模型关注有效的集体行动的困难,给人 以所有实现了的利益都是特殊利益的印象, 这样的观点使人担心是否这种对特殊利益的 追求会损害公共利益。

公共决策:规则、过程与政府失灵

公共决策过程:需求方面

2021/3/30

财政金融系 张天敏

1

直接民主制和代议民主制

➢直接民主制:认为政府实质上是一台巨大的计 算机,探得公民偏好,并运用这些信息产生社 会决策。国家本身没有利益,是中立的和仁慈 的。

➢代议民主制:公民选出代表,代表他们做出决 策。更为常见的做法。

➢租金:利用政府获取比正常收益高的收益。

通过政府管制而人为形成的。通过政府的 各种干预手段,如颁发许可证、配额、特 许经营权、批文等,人为地创造出一种供 给缺乏弹性的稀缺资源。

2021/3/30 7

➢P和U(X)既定,如果投票的成本大为增加,导致 EU<0,选民也不会投票。

弗兰克(《微观经济学》,2005,P221-222)

的一个简单的例子:

设个人的效用函数:U=2M+100V

其中,M是年消费的复合商品的货币价值;在 投票时V的值等于1,不投票时等于0。

进一步假设,小时工资为50美元,去投票站耗 时30分钟,排队时间为t。

形成利益集团需要一定付出,每个人都想搭 便车。

个体理性与集体理性的冲突。

“自由贸易论者赢得争论,保护贸易论者赢 得投票”。

对策:选择性激励/有效地监督和奖惩

2021/3/30 16

➢集团内部在个人偏好和/或禀赋方面的不对称( 异质俱乐部),与集体失灵有关。 较大的成员(指那些拥有较多禀赋的成员) 将会承担更大的集体提供的负担。 但若较小的成员具有集体行动的强烈偏好, 则会承担更多,美以之间,以GDP的20-25 %用于国防,美国5-7%。

2021/3/30 4

选民投票行为

➢理性选民假说 ➢又一个“投票悖论”

利益集团的行为

➢利益集团的含义与作用 ➢奥森的分析 ➢寻租理论

2021/3/30

财政金融系 张天敏

5

选吗民投票行为

理性选民假说

➢选民会选择让自己利益最大的政治家或政党。 ➢结果的不确定性,使得选民只能选择预期效用

EU最大化:

EU=P·U(X)-C P为选民投票行为可对投票结果产生决定性影 响的概率; C为投票成本。 EU>0,选民会投票。

2021/3/30 12

利益集团的行为

利益集团的含义和作用 奥森的分析 寻租行为

2021/3/30 13

“利益集团”的含义

➢各种具有共同利益的个人所组成的团体。 相较于单个选民,具有共同利益的人联合起 来发挥的威力要大得多。

“人类有一种聚在一起与其他人群对抗的本 能”(意大利政治哲学家莫斯卡)

最强调个人的美国社会也是自由结社最多的 社会;社群不是个人的取消,而是个人的加 强;在一个正常的社群中个人应该是自由的 (钱满素)

问,队伍多长该选民就不会投票?

2021/3/30 8

投票所需的总时间:t+0.5小时 投票的机会成本:50t + 25美元 投票机会成本的效用形式:100t+50 投票的收益为100 令机会成本=收益,有:100t+50=100 可求得选民可忍受的排队时间为30分钟。 如果恰逢暴风雨,那么上述交通时间增加, 也会减少投票人数。

2021/3/30 14

➢利益集团形成的基础是什么? 收入来源——资本或劳动 收入规模 收入来源——就业的行业 地区 人口和个人特征

……

工会、军事联盟、对外援助、国际反恐、贸易政 策WTO、环保、亚洲经济合作等等。

2021/3/30 15

利益集团如何组织——奥森的分析

➢当人数少的时候,结成集团的可能性更大,而且 可能对不参加者采取制裁措施。

2021/3/30

财政金融系 张天敏

6

➢U(X)和C既定,选民发现自身投票行为改变投票 结果的概率P非常低,导致EU<0,那么不会投 票;

缪勒估计,在一场1亿人参加的投票中,设选 民偏好的候选人获胜的概率为50%,则,单 个选民投票具有决定性的概率非常之小,为 十万分之六。

➢P和C既定,如果选民认为无论谁当选带来的效 用U(X)都太低,导致EU<0,那么选民也不会投 票;

2021/3/30 9

又一个“投票悖论”

➢指的是,选民明知投票没用却仍然去投票。

2021/3/30 10

对“投票悖论”的解释

➢理性选民假说下,C可能不高 ➢理性选民假说的发展:引入投票行为本身的心理

收益D EU= P·U(X) – C + D

2021/3/30 11

➢理性选民假说的超越:最小最大遗憾原则

➢值得指出,存在下面的制约因素: 社会的利益是多元的,存在多种利益集团; 个人的利益是多元的,身处多个利益集团; 潜在利益集团转变成现实利益集团的可能; 道德、法律的制约

2021/3/30 19

利益集团行为:寻租理论的分析

➢寻租:人们可能操纵政治制度,使收入再分配 有利于自己,一般来说,这种活动称为寻租 (rent-seeking).

没有影响 有影响

遗

投票

C

憾

0

矩

不投票

0

U(X)-C

阵

投票策略的最大遗憾: C

Hale Waihona Puke 未投票策略的最大遗憾: U(X)-C

取最小的最大遗憾, 若C<U(X)-C, 则投票, 这 意味着C<(1/2)U(X)

比较理性选民假说下投票的条件EU>0

EU>0, 意味着PU(X)-C>0,亦即C<PU(X)

已知P远远小于(1/2),所以,最小最大遗憾原则 下投票的条件更容易实现。

➢事实上,政府的事是靠人来完成的,与其他人 一样,同样企图使其自身利益最大化。

2021/3/30 2

精品资料

你怎么称呼老师? 如果老师最后没有总结一节课的重点的难点,你 是否会认为老师的教学方法需要改进? 你所经历的课堂,是讲座式还是讨论式? 教师的教鞭 “不怕太阳晒,也不怕那风雨狂,只怕先生骂我 笨,没有学问无颜见爹娘 ……” “太阳当空照,花儿对我笑,小鸟说早早早……”

2021/3/30 17

对奥森模型的批评

➢Salisbury的批评 领袖人物的charisma; 非物质利益: purposive benefit(目的性利益) solidary benefit(参与利益)

2021/3/30 18

➢利益集团追求特殊利益的制约因素 奥森模型关注有效的集体行动的困难,给人 以所有实现了的利益都是特殊利益的印象, 这样的观点使人担心是否这种对特殊利益的 追求会损害公共利益。

公共决策:规则、过程与政府失灵

公共决策过程:需求方面

2021/3/30

财政金融系 张天敏

1

直接民主制和代议民主制

➢直接民主制:认为政府实质上是一台巨大的计 算机,探得公民偏好,并运用这些信息产生社 会决策。国家本身没有利益,是中立的和仁慈 的。

➢代议民主制:公民选出代表,代表他们做出决 策。更为常见的做法。

➢租金:利用政府获取比正常收益高的收益。

通过政府管制而人为形成的。通过政府的 各种干预手段,如颁发许可证、配额、特 许经营权、批文等,人为地创造出一种供 给缺乏弹性的稀缺资源。

2021/3/30 7

➢P和U(X)既定,如果投票的成本大为增加,导致 EU<0,选民也不会投票。

弗兰克(《微观经济学》,2005,P221-222)

的一个简单的例子:

设个人的效用函数:U=2M+100V

其中,M是年消费的复合商品的货币价值;在 投票时V的值等于1,不投票时等于0。

进一步假设,小时工资为50美元,去投票站耗 时30分钟,排队时间为t。