彩虹股份2018年财务分析结论报告-智泽华

大华股份2018年财务分析详细报告-智泽华

大华股份2018年财务分析详细报告一、资产结构分析1.资产构成基本情况大华股份2018年资产总额为2,635,059.98万元,其中流动资产为2,127,884.99万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的47.89%、19.55%和14.27%。

非流动资产为507,174.99万元,主要分布在长期投资和固定资产,分别占企业非流动资产的48.84%、27.75%。

资产构成表2.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的49.73%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为2,635,059.98万元,与2017年的2,133,347.86万元相比有较大增长,增长23.52%。

4.资产的增减变化原因以下项目的变动使资产总额增加:应收账款增加265,142.8万元,长期投资增加67,591.88万元,货币资金增加54,721.67万元,存货增加22,943.71万元,一年内到期的非流动资产增加21,143.02万元,递延所得税资产增加17,386.54万元,在建工程增加16,741.24万元,固定资产增加15,916.62万元,无形资产增加11,911.02万元,其他应收款增加10,835.7万元,其他流动资产增加5,019.94万元,商誉增加3,866.21万元,长期待摊费用增加3,711.79万元,共计增加516,932.15万元;以下项目的变动使资产总额减少:应收利息减少246.45万元,预付款项减少2,746.59万元,应收票据减少4,560.28万元,其他非流动资产减少7,666.71万元,共计减少15,220.03万元。

增加项与减少项相抵,使资产总额增长501,712.12万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

彩虹集团财务分析报告(3篇)

第1篇一、前言彩虹集团,作为中国知名的电子信息产业集团,自成立以来,始终致力于电子信息产品的研发、生产和销售。

本报告通过对彩虹集团近年来的财务报表进行分析,旨在全面了解其财务状况、经营成果和现金流量,为投资者、管理层及相关部门提供决策依据。

二、公司概况彩虹集团成立于20世纪80年代,总部位于中国四川省成都市。

经过多年的发展,集团已成为集研发、生产、销售为一体的大型电子信息企业,产品涵盖显示器、液晶面板、光电显示器件等多个领域。

集团旗下拥有多家子公司,业务遍布全球。

三、财务报表分析(一)资产负债表分析1. 资产结构分析(1)流动资产分析彩虹集团流动资产主要包括货币资金、应收账款、存货等。

近年来,集团流动资产规模逐年上升,主要得益于公司业务规模的扩大。

但应收账款占比相对较高,需关注其回收风险。

(2)非流动资产分析非流动资产主要包括固定资产、无形资产等。

近年来,集团非流动资产规模稳步增长,主要得益于公司持续进行技术改造和产能扩张。

2. 负债结构分析(1)流动负债分析流动负债主要包括短期借款、应付账款等。

近年来,集团流动负债规模有所上升,主要原因是公司业务规模扩大带来的资金需求增加。

(2)非流动负债分析非流动负债主要包括长期借款、应付债券等。

近年来,集团非流动负债规模保持稳定,说明公司负债结构较为合理。

3. 所有者权益分析近年来,彩虹集团所有者权益规模逐年上升,主要得益于公司盈利能力的提升和利润留存。

(二)利润表分析1. 营业收入分析近年来,彩虹集团营业收入稳步增长,主要得益于公司产品结构的优化和市场份额的扩大。

2. 营业成本分析营业成本主要包括原材料成本、人工成本、制造费用等。

近年来,集团营业成本控制良好,成本结构趋于合理。

3. 期间费用分析期间费用主要包括销售费用、管理费用、财务费用等。

近年来,集团期间费用控制较好,有利于提高公司盈利能力。

4. 营业利润、利润总额和净利润分析近年来,彩虹集团营业利润、利润总额和净利润均呈现稳步增长态势,说明公司盈利能力较强。

四川长虹2018年财务状况报告-智泽华

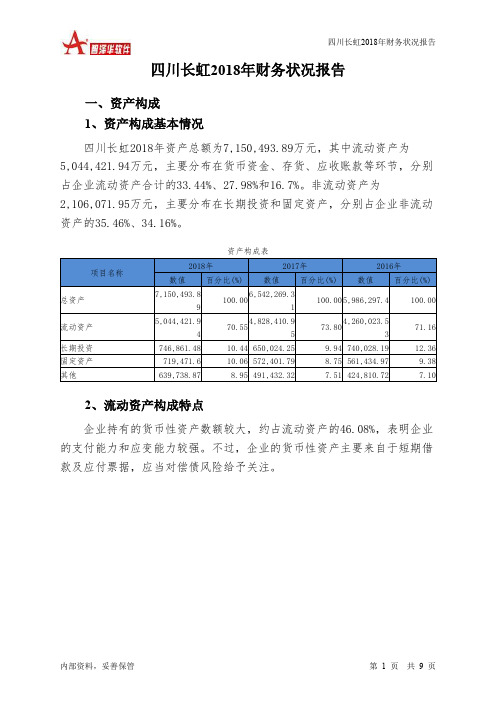

四川长虹2018年财务状况报告一、资产构成1、资产构成基本情况四川长虹2018年资产总额为7,150,493.89万元,其中流动资产为5,044,421.94万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的33.44%、27.98%和16.7%。

非流动资产为2,106,071.95万元,主要分布在长期投资和固定资产,分别占企业非流动资产的35.46%、34.16%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的46.08%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

流动资产构成表3、资产的增减变化2018年总资产为7,150,493.89万元,与2017年的6,542,269.31万元相比有所增长,增长9.3%。

4、资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加182,256.08万元,固定资产增加147,069.82万元,长期投资增加96,837.23万元,应收票据增加72,957.9万元,无形资产增加59,363.13万元,在建工程增加42,971.93万元,预付款项增加39,167.71万元,应收账款增加35,200.44万元,交易性金融资产增加27,232.64万元,开发支出增加21,689.53万元,商誉增加17,879.88万元,应收利息增加9,360.39万元,递延所得税资产增加5,604.78万元,其他非流动资产增加1,706.92万元,应收股利增加1,068.53万元,固定资产清理增加157.32万元,共计增加760,524.22万元;以下项目的变动使资产总额减少:其他应收款减少439.56万元,长期待摊费用减少1,066.94万元,一年内到期的非流动资产减少4,449.79万元,其他流动资产减少59,532.46万元,存货减少74,626.27万元,共计减少140,115.02万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

彩虹股份2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 彩虹股份2018年财务分析综合报告

一、实现利润分析

2018年实现利润为4,713.24万元,与2017年的2,562.37万元相比有较大增长,增长83.94%。

实现利润主要来自于营业外收入。

但企业的经营业务处于亏损状态,盈利基础并不稳定。

在市场份额迅速扩大的同时,经营亏损却成倍增加,企业以亏损来换取市场份额的经营战略损失较大,企业的经营风险大大增加,应密切关注市场形势的变化。

二、成本费用分析

2018年营业成本为198,926.58万元,与2017年的39,727.61万元相比成倍增长,增长4.01倍。

2018年销售费用为5,574.27万元,与2017年的889.12万元相比成倍增长,增长5.27倍。

2018年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2018年管理费用为24,175.67万元,与2017年的

16,293.81万元相比有较大增长,增长48.37%。

2018年管理费用占营业收入的比例为12.53%,与2017年的35.98%相比有较大幅度的降低,降低23.45个百分点。

2018年财务费用为13,964.67万元,与2017年的10,655.2万元相比有较大增长,增长31.06%。

三、资产结构分析

与2017年相比,2018年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

预付货款占收入的比例下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,彩虹股份2018年是有现金支付能力的。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析。