核销退税流程

生产企业出口退税操作流程及步骤

生产企业出口退税操作流程及步骤出口退税是指在符合国家相关政策和规定的情况下,生产企业将出口货物退还部分或全部缴纳的增值税和消费税的一项措施。

下面将介绍出口退税的操作流程及步骤。

一、资质申请和备案1.生产企业首先需要向所在地的税务机关申请出口经营资质。

申请时需提供相关资料,如企业注册信息、生产经营范围、出口业务经验等。

2.申请通过后,税务机关会将企业列入出口退税备案名录,并颁发退税备案证书。

二、备案核查1.企业在进行出口退税前,需要向税务机关提交申报资料,包括出口商品清单、合同、发票、报关单等。

2.税务机关会对申报资料进行审查,核实出口货物的真实性和合法性。

三、申报退税1.企业在出口货物后的一定时间内,向所在地的税务机关申报出口退税。

申报时,需要填写《出口退税申请书》并提交相关证明材料。

2.税务机关收到申报后,进行核对和审批,如符合条件,将办理退税手续。

四、退税审批1.税务机关对企业的申报材料进行审批,如材料无误,则进行出口退税的审批手续。

2.审批通过后,税务机关会发放退税凭证,确认企业享有出口退税权益。

五、退税核销1.企业在收到退税凭证后,可以按时办理退税核销手续。

2.核销手续包括向税务机关提供原始进项发票、出口货物及报关单等,以证明涉及到的退税金额。

六、退税支付1.核销完成后,税务机关会根据企业的退税申报材料,将退税金额支付给企业。

2.退税金额可以通过银行转账等方式进行支付,一般会在一定的时间内到账。

七、监管检查1.税务机关对企业进行退税的使用情况进行监管检查。

2.企业需按照规定使用退税资金,并配合税务机关的监管检查。

以上是出口退税的操作流程及步骤的简要介绍。

实际操作中,不同地区和不同行业可能会有一些细微差别。

因此,在进行出口退税操作时,企业需要根据具体情况和相关政策规定来进行具体的操作。

同时,企业还应密切关注退税政策的调整和变化,及时进行调整和申报,以确保退税手续的顺利进行。

出口退税办税流程

出口退税办税流程出口退税是指国家为促进出口贸易而给予出口企业的一种税收优惠政策。

出口企业按照相关流程和规定进行申报、审批、认证等程序,即可获得退还的进口环节增值税和消费税的税款。

下面是出口退税的办税流程。

一、准备工作1.出口企业准备好退税申请所需的相关材料,包括合同、发票、报关单、运输单据等。

2.完善企业的财务账目,确保账目清晰、完整。

二、申报材料填写1.填写《境内税收非税收入收款凭证》。

填写单位名称、纳税人识别号等基本信息,并注明退税项目为“外贸有偿服务出口退税”。

2.填写《行政许可申请表》。

填写企业基本信息、退税项目信息,并签署相关承诺和申请声明。

3.出口企业将退税申报表和相关材料递交给负责办理出口退税业务的税务机关。

三、审核和认证1.税务机关对企业提交的退税申请表和相关材料进行审核和认证。

包括核实合同和发票的真实性、核对退税申请金额和产品出口情况等。

2.税务机关对退税申请材料进行审核后,将审核结果通知企业。

四、退税核销1.税务机关审核通过后,向企业开具退税核销凭证。

2.核销凭证分为纸质核销凭证和电子核销凭证两种形式。

企业可以根据自身需求选择。

3.纸质核销凭证需企业持到税务机关领取,电子核销凭证则直接通过系统发送给企业。

五、退税办理1.企业收到退税核销凭证后,凭借核销凭证到税务机关办理出口退税手续。

2.税务机关核对退税核销凭证和企业提交的退税申报材料,办理退税手续。

3.出口企业将退税款项打入企业指定的账户。

六、完税证明1.出口企业在收到退税款项后,需向税务机关申请办理国家税务局签发的完税证明。

2.完税证明将被用于办理协议税改、进出口报关等相关手续。

总结:出口退税办税流程包括准备工作、申报材料填写、审核和认证、退税核销、退税办理、完税证明等步骤。

出口企业需要按照相关规定和程序,准备好材料,填写申报表,向税务机关提交申请,经过审核和认证后核销退税凭证,最终办理退税手续并取得完税证明。

办理过程中需要注意材料的真实性和准确性,确保符合相关政策要求。

进出口企业核销退税的流程是什么

进出口企业核销退税的流程是什么进出口企业核销退税是指企业按照法定程序和要求,在实际出口贸易中发生的增值税退税和关税退税、消费税退税等税款,在履行一定手续后由国家出口退税管理机关将支付或冲抵予以核销。

核销退税是对企业依法上缴的预征税款进行的税款返还或税款抵减处理。

一、申报退税1.企业按照退税申请的要求,准备退税申请所需的相关资料,包括进口证明、出口货物销售合同、出口报关单、退税申请表等。

2.将准备好的资料提交到海关或退税管理部门,填写退税申请表,并确认所需退税金额。

3.提交资料后,海关或退税管理部门将进行审核,核实企业的退税资格和申请的合理性。

二、初审审核1.海关或退税管理部门对企业提交的申请资料进行初审。

2.初审审核包括对企业资质和申报信息的核实,确保企业符合退税条件且申报信息真实准确。

3.如审核通过,海关或退税管理部门将出具退税初审通过通知书,并将申报退税资料转交至税务机关。

三、税务机关审批核销1.税务机关收到退税初审通过通知书后,将对企业的实际退税情况进行审查。

2.税务机关将根据企业提交的材料,进行退税金额的核算和核实。

3.如审核通过,税务机关将发出退税核销通知书,确认核销退税金额,并通知企业办理退税手续。

四、退税手续办理1.企业收到退税核销通知书后,按照要求到指定银行办理退税手续。

2.企业将所需的退税申请表、退税核销通知书和相关证书等提交给银行,填写退税申请表并确认退税金额。

3.银行将对企业提交的资料进行核实,完成退税手续并发放退税款项。

五、税务机关监督检查1.税务机关根据法定要求,对企业的退税申请进行监督检查。

2.税务机关将进行随机抽查、现场核查等方式,核实企业的退税情况和所提交的材料的真实性。

3.如发现退税申请存在问题或存在不合规的情况,税务机关将进行追缴或行政处罚等处理。

进出口企业核销退税的流程是一个复杂而繁琐的过程,企业在申请退税时需严格按照法定要求和程序进行操作,确保申请的合理性和真实准确性。

出口报关退税运作流程

出口报关退税运作流程

2.准备报关材料:企业在准备出口货物的同时,还需要准备相关的报

关材料,包括合同、发票、提运单等。

这些材料是申请报关退税的基础。

3.选择报关方式:企业可以选择自办报关或委托报关两种方式。

自办

报关是指企业自行办理报关手续,委托报关是指企业委托报关代理公司办

理报关手续。

根据企业需要和实际情况,选择合适的报关方式。

4.进行报关手续:无论是自办报关还是委托报关,企业都需要按照国

家规定的流程,办理报关手续。

这包括填写报关单、提供报关材料、交纳

关税等。

5.申请退税:在报关手续办理完成后,企业需要向海关申请退税。

根

据国家规定的程序,填写退税申请表,提供相关的文件和证明材料。

退税

申请表一般包括以下内容:企业的基本信息、出口货物的信息、货物的归类、退税金额、退税比例等。

6.审核退税申请:海关根据企业提交的退税申请,进行审核。

审核主

要包括对申请表的真实性和完整性进行核实,对货物的归类进行审核,对

企业的合规性进行审查等。

7.退税核销:海关审核通过后,企业可以按照规定的退税方式进行退

税核销。

一般情况下,退税方式包括现金退税和免税过程。

8.完成退税:退税核销后,企业即可完成退税流程,退回相应的税款。

税务局退税流程及所需材料

一、一般退税所需资料

1. 退税申请3份(企业自行填写,写明退税理由、退税属期和金额、退税账户、联系人和联系方式),加盖公章;

2. 申请退税的完税凭证复印件3份,加盖公章;

3. 《退(抵)税申请(审批)表》3份,税务系统生成,纳税人盖公章、签字;

4. 其他特殊情况退税需要证明真实性的资料。

上述复印件加盖公章并注明“此复印件与原件核对无误”字样

二、退社会保险费(仅限于养老、失业、工伤险)

1.营业执照复印件 1份;

2.开户许可证复印件1份;

3.需要退费的完税凭证复印件1份;

4.《退税申请核验表》,窗口领取,申请人将“单位申请”项目填写完整,经办人、部门负责人签字,并加盖公章。

5.其他特殊情况退社保费需要证明真实性的资料。

上述复印件加盖公章并注明“此复印件与原件核对无误”字样

三、核销地方税费、社会保险费及滞纳金

1.核销欠税费申请(企业自行填写,写明退税理由、退税属期和金额、退税账户、联系人和联系方式),加盖公章;

2.完税凭证复印件1份;

3.《虚增社会保险费数据核销审批表》(适用于核销社保费)、《虚增欠税费、滞纳金数据数据核销审批表》,税务机关内部使用,前台受理人员在税务所受理人员处签字,无需企业填写。

出口退税备案流程

出口退税备案流程出口退税是指对出口货物或出口加工修理修配货物核销出口税款的一种政策。

出口退税备案流程主要包括以下几个步骤:1.准备申请材料要办理出口退税,首先需要准备一系列的申请材料,包括出口退税申请书、发票、报关单、合同、外汇收汇核销单、海关缴款书和电子退税申报表等。

申请材料的准备需要遵循国家相关法律法规和规章制度的要求,并按照海关的要求进行填写和准备。

2.完成出口退税备案登记准备好申请材料后,需要将这些材料提交给海关进行出口退税备案登记。

登记一般需要在海关的专门窗口或者在线平台上进行,按照要求填写申请表格并提交相关材料。

海关会审核这些材料,核对各项内容的准确性和合规性。

3.缴纳相关费用4.现场核查和验货海关会对申请出口退税的货物进行现场核查和验货。

核查过程中,海关会检查货物的真实性、数量、品质等情况,确保货物符合出口退税的要求。

同时,核查人员还会核对报关单、发票等重要证据,以确保申请材料的真实性和准确性。

5.出口退税审批核查和验货完成后,海关将根据实际情况进行出口退税的审批。

审批通过后,申请人将获得出口退税的批复文件,并可以按照批复文件的要求进行退税操作。

6.退税操作拿到出口退税的批复文件后,申请人需要按照文件中规定的要求进行退税操作。

具体操作流程可以根据海关的要求和相关政策进行,一般包括填写电子退税申报表、办理退税确认和退税凭证等环节。

7.财务结算和报税完成退税操作后,申请人需要按照相关规定进行财务结算和报税。

这包括将退税金额纳入企业的财务核算体系,记录在册,同时按照相关税法规定进行报税申报。

需要注意的是,出口退税备案流程中的具体操作细节可能会因地区和个人情况而有所不同,申请人应根据实际情况遵循海关的规定和要求进行操作。

此外,海关可能会对退税申请进行抽查,申请人需配合海关的工作,并提供必要的配合和协助。

[流程管理]核销退税简易流程

![[流程管理]核销退税简易流程](https://img.taocdn.com/s3/m/b40f1a47a216147917112883.png)

(流程管理)核销退税简易流程核销退税简易流程浏览:1|发布于:2009.08.26|分类:默认分类1.网上申领核销单电子口岸主页(桌面上)---出口收汇—核销单申领---输入要申领的份数()电子口岸密码:用完电子口岸后壹定要点主页的”退出”,不然拔下卡后继续扣钱. 2.去外管局领核销单带身份证复印件,公司证明(注:适用于操作员卡不是本人的),操作员卡,非周四下午(周四下午全天不对外,去了白去).44路到银座转102到市委,走到中国人民银行,进外汇局大厅)3.核销单备案报关前,电子口岸--出口收汇---口岸备案,(从哪出口选哪个口岸,青岛海关代码为4200,天津0200别的海关不知道代码的于空白的地方按回车,从中选)4.企业交单报关单核销单回来后,电子口岸--出口收汇---企业交单,输入核销单号,查找相应报关单号,交单后俩三天于出口收汇核销网上报审系统里可找到该核销单信息同时可进行数据报送,电子口岸---出口退税---数据报送(数据报送后国税局会见到该票信息,建议本月预计退税的同时报送)5.于出口收汇核销网上报申系统里进行网上核销(于电子口岸企业交单3到5天后才有信息)核销员代码:核销员姓名:密码:核销系统—数据交换—数据提取—全部数据提取—下载全部可用数据—弹出对话框“数据下载完,是否继续下载折算率信息”—是—开始—“数据提取完成”确定。

提取到所要的全部收汇信息和核销单信息后进行网上核销。

正处理业务:选择“批次报审”,——新建-----贸易方式(壹般贸易)。

左边栏目就会有水单核销单信息,非别选中添加倒右侧列表——保存——放入待报审邮箱—关闭。

(注:有的时候会没有该核销单对应的水单信息,不要紧张,跟你的申报银行国际结算部打电话,告诉他们申报号,再让他们申报壹遍,壹般俩三天就能够啦,银行业务忙漏掉几个很正常的)核销差额:上下5000美金的差额,仍有壹个上下3%比率,这个具体我忘记了好像网上是5%可是我打电话问的是3%,每个地方规定不壹样吧。

出口退税的操作明细流程包括什么

出口退税的操作明细流程包括什么一、出口退税的操作明细流程一、出口退税的操作明细流程出口退税的操作明细流程:出口收汇/核销单申领-申领成功后-去外管局领取纸质核销单-领完核销单进行口岸备案-备案成功后去海关报关-货物出口海关打印出报关单后找出该核销单及对应的报关单-进行交单-交单成功后去外管局核销-交单同时也可以报送-报送成功后5天左右可以去国税办退税。

二、出口退税特点我国的出口货物退(免)税制度是参考国际上的通行做法,在多年实践基础上形成的、自成体系的专项税收制度。

这项新的税收制度与其他税收制度比较,有以下几个主要特点:收入退付行为税收是国家为满足社会公共需要,按照法律规定,参与国民收入中剩余产品分配的一种形式。

出口货物退(免)税作为一项具体的税收制度,其目的与其他税收制度不同。

它是在货物出口后,国家将出口货物已在国内征收的流转税退还给企业的一种收入退付或减免税收的行为,这与其他税收制度筹集财政资金的目的显然是不同的。

调节职能的单一性我国对出口货物实行退(免)税,意在使企业的出口货物以不含税的价格参与国际市场竞争。

这是提高企业产品竞争力的一项政策性措施。

与其他税收制度鼓励与限制并存、收入与减免并存的双向调节职能比较,出口货物退(免)税具有调节职能单一性的特点。

间接税范畴内的一种国际惯例世界上有很多国家实行间接税制度,虽然其具体的间接税政策各不相同,但就间接税制度中对出口货物实行零税率而言,各国都是一致的。

为奉行出口货物间接税的零税率原则,有的国家实行免税制度,有的国家实行退税制度,有的国家则退、免税制度同时并行,其目的都是对出口货物退还或免征间接税,以使企业的出口产品能以不含间接的价格参与国际市场的竞争。

出口货物退(免)税政策与各国的征税制度是密切相关的,脱离了征税制度,出口货物退(免)税便将失去具体的依据。

三、出口退税附送材料1、报关单。

报关单是货物进口或出口时进出口企业向海关办理申报手续,以便海关凭此查验和验放而填具的单据。

进出口退税流程

进出口退税流程进出口退税是指对出口商品的增值税、消费税和关税进行退还的一种政策。

退税流程是出口企业在进行外贸业务时必须要了解和掌握的重要环节,下面将详细介绍进出口退税的流程。

首先,出口企业需要在出口商品时向海关申报退税。

在出口商品时,企业需要向海关提交相关的退税申请材料,包括出口货物报关单、增值税专用发票、退税申请表等。

海关会对申请材料进行审核,确认符合退税条件后,将出口商品的相关信息录入系统。

接下来,海关会对出口商品进行退税核销。

海关在核销退税时,会对出口商品进行实地核查,确认商品的数量、品质等信息与申报材料一致。

同时,海关还会对企业的生产经营情况进行审核,确保企业符合相关的退税条件。

随后,海关将出口商品的退税信息传输至税务部门。

税务部门会根据海关提供的退税信息,对企业进行退税申报审核。

在审核通过后,税务部门将出口商品的退税款项划拨至企业指定的账户中。

最后,企业可以到银行进行退税款的领取。

企业在收到退税款项后,需要及时到银行办理相关手续,领取退税款项。

在办理领取手续时,企业需要提供相关的退税申请材料和身份证明,确保退税款项的安全领取。

总的来说,进出口退税流程包括申报、核销、传输和领取四个环节。

出口企业在进行退税申请时,需要准备齐全相关的申报材料,并严格按照流程进行操作,确保退税顺利进行。

同时,企业还需要加强内部管理,做好相关的档案记录和资料保存工作,以便在海关和税务部门的审核中提供必要的支持和证明。

希望本文能够帮助出口企业更好地了解和掌握进出口退税的流程,提高企业的退税效率,促进外贸业务的发展。

付佣、核销、退税、结汇流程

付佣、核销、退税、结汇流程财务:百丽付佣、核销、退税、结汇流程一、支付佣金流程1( 打印与客户的佣金协议,对方签字(水笔),我方盖公章。

2( 填制《非贸易对外付款申报单》, 收款人的国别。

3( 填制《购汇/用汇申请书》,用途栏:其它-佣金。

4( 填制《外贸支付运,保费,佣金折扣申请表》,暗佣5,。

5( 填制《支取凭条》和《境外汇款申请书》,收款人姓名、收款人银行、收款行地址,汇款人英文名。

6( 提供相应金额的银行水单贷记联复印件注意:单笔外销合同暗佣超过2,且金额超过1万美元的(双超)要经外管局审批。

二、核销流程(一)、申领核销单1( 核销单全部备案后,核销员本人持“中国电子口岸”操作员卡登陆口岸网站。

2( 点击“出口收汇”进入,点击核销单申请,输入份数确定。

3( 填制纸质申领单。

4( 带操作员卡,申领单,公章,条型章,代码证;核销员证,去外管局领纸质核销单。

(二)、领用核销单1( 核销员本人持“中国电子口岸”操作员卡登陆口岸网站。

2( 点击“出口收汇”进入,点击“口岸备案”,依次输入核销单号,点查找。

3( 点击下划线单号,输入使用口岸的代码,确认。

(三)、核销1( 核销单退回后,核销员本人持“中国电子口岸”操作员卡登陆口岸网站。

2( 点击“出口收汇”进入,点击“企业交单”,输入核销单号,点查找。

3( 点击下划线单号,点击交单,确定。

4( 进入“出口退税”窗口,点击“数据报送”下的“选择报送”勾出相应的报关单号,选择报送。

5( 7天后,带银行盖过章的银行水单,填制完整的《企业逐笔核销报告表》和《企业批次核销报告表》(一份核销单对应一份或多份银行水单填写逐笔表,多份核销单对应一份或多份银行水单填写批次表),报关单核销联,纸质核销单到外管局核销处核销,核销费8元/份。

三(退税流程1. 根据核销单领用日期,一般是超过一个月的让业务员催要货代将核销单退回。

2. 收到核销单后,登陆“中国电子口岸”网站,办理“企业交单”,“出口退税”登记操作。

单位退税操作流程

单位退税操作流程

一、前期准备阶段

1. 公司内部开会决定申请退税情况,确认退税事项及金额;

2. 打印复核备案表,并由财务负责人、法定代表人签字备案;

3. 打印退税申请表,填写申请退税事项、金额等基本信息;

4. 准备相关退税凭证及详细明细;

二、提交申请阶段

1. 提交退税申请表及相关材料至税务局领取退税收据;

2. 税务局负责人审核后签字颁发退税收据一式两份;

三、办理退税阶段

1. 根据退税收据规定日期前将退税金额汇至税务局指定账户;

2. 提交退税收据复印件至税务局,申请办理退税手续;

3. 税务局在收到汇款后一般3个工作日内验证退款,办结退税手续;

4. 可以登录税务局网站查询退税进度和结果。

五、完结阶段

1. 退税成功后,将一式两份的退税收据归档保存;

2. 通过内部检讨,总结本次退税经验教训,优化未来工作。

出口退税合同核销流程

出口退税合同核销流程英文回答:Export tax rebate contract verification process refersto the process of verifying and confirming the export tax rebate contract. This process involves several steps, including contract submission, contract review, contract verification, and contract approval.Firstly, the exporter needs to submit the export tax rebate contract to the relevant authorities. This can be done through an online platform or by submitting physical copies of the contract. The contract should include details such as the exporter's information, the buyer's information, the product description, the export quantity, and the tax rebate rate.Once the contract is submitted, it will go through a review process. The authorities will check the contract for any discrepancies or errors. They will also verify theauthenticity of the contract and ensure that all the required information is included. If there are any issues found during the review, the exporter will be notified and given a chance to make the necessary corrections.After the review process, the contract will proceed to the verification stage. During this stage, the authorities will verify the export quantity and the tax rebate rate mentioned in the contract. They may conduct physical inspections or request supporting documents to confirm the accuracy of the information provided in the contract.Once the verification is complete and all the required information is confirmed, the contract will be approved. The exporter will receive a confirmation notice statingthat the contract has been successfully verified and approved. This notice will also include details such as the approved tax rebate amount and the expected date of rebate payment.In conclusion, the export tax rebate contract verification process involves the submission, review,verification, and approval of the contract. It is important for exporters to ensure that all the required informationis accurately included in the contract to avoid any delaysor issues in the verification process.中文回答:出口退税合同核销流程指的是核实和确认出口退税合同的过程。

贸易公司退税流程

贸易公司退税流程贸易公司退税流程是指在出口商品过程中,根据相关国家政策和法规,贸易公司可以申请退还缴纳的关税和增值税。

退税流程可以分为以下几个步骤:第一步:准备工作贸易公司需要准备相关的出口合同、发票、装箱单、报关单、财务报表等文件。

同时,根据相关国家的退税规定,需要确定退税的申请金额和比例。

第二步:报关手续贸易公司需要与海关进行报关,提交相关报关资料。

海关会核实商品出口的真实性、合规性和数量,并核对报关单上的信息,以便后续的退税申请。

第三步:退税申请一般来说,贸易公司可以选择直接在海关办理退税手续,或者委托专业的代理公司进行退税申请。

无论哪种方式,贸易公司都需要填写退税申请表,提供退税所需的文件材料。

第四步:审查和审核退税申请提交后,海关会对申请进行审查和审核。

海关会核对退税申请表上的信息和所提供的文件材料,同时对出口商品进行核实。

如果审核通过,海关会发放退税凭证。

第五步:退税核销贸易公司拿到退税凭证后,需要在税务局进行退税核销。

核销的目的是确保贸易公司只能获得应该退还的税款。

税务局会核对退税凭证上的信息,并对贸易公司进行核实。

第六步:退税核销完成后,贸易公司可以选择两种方式领取退税款项:一种是直接到税务局领取现金;另一种是通过银行电汇到指定账户。

贸易公司需要在规定的时间内领取退税款项,否则可能会影响退税的有效性。

第七步:记录和报告贸易公司需要妥善记录退税流程中的各项信息,包括提交的文件、退税凭证、退税金额等。

此外,在财务报表中需要记录退税款项的到账情况。

这些记录和报告可以帮助贸易公司追踪退税款项的使用和管理。

退税是贸易公司在国际贸易中的重要环节,能够有效降低企业成本,提高竞争力。

贸易公司在进行退税流程时,需要密切关注相关国家的退税政策和法规的变化,确保合规操作,并且合理规划退税的资金使用。

核销退税流程

核销退税流程核销退税是指出口企业将已报关的出口商品从海关监管区内流出后,按照规定,通过进一步流程申请退还出口税款的过程。

核销退税流程一般分为三个阶段:提交申请、海关审查和退税支付。

首先,提交申请是核销退税的第一步。

出口企业需要向国家税务部门提交核销退税申请。

申请表中需包括出口商品的基本信息,包括名称、规格、数量、金额等内容,同时还要提供与出口商品相关的担保手续。

申请表一般需要提供纸质和电子版,以备税务部门复核。

此外,出口企业还需提供原始的报关单据以及相关证明文件,以证明商品确实已出口。

接下来,海关审查是核销退税的关键环节。

税务部门会将申请表和相关证明文件提交给海关部门,进行真实性核验。

海关会对报关单据进行仔细审查,确保出口商品与申请表中填报的信息一致,并且符合国家有关退税政策的规定。

海关还会进行现场查验,对报关单中标注的出库商品进行货物比对,以确保出口商品的准确性和可信度。

该过程中,出口企业需要配合海关进行必要的沟通和配合工作。

最后,退税支付是核销退税的最后一步。

海关部门审查通过后,将向国家税务部门发出退税通知。

国家税务部门根据该通知,将退税款项支付给出口企业。

退税款项可以通过电汇、现金支票等方式支付。

出口企业需要提供正确的收款账号和相关信息,以确保退税款项能够准确、及时地支付到指定的账户上。

总结起来,核销退税流程包括提交申请、海关审查和退税支付三个阶段。

出口企业需要积极配合税务部门和海关的审核工作,提供准确的信息和证明文件。

核销退税是一项繁琐但重要的工作,是出口企业合法权益的体现,也是国家退税政策的具体落实。

出口企业通过合规的退税程序,可以将出口税款合理地返还,提高出口企业的竞争力和经济效益,同时也为国家出口贸易的发展做出积极贡献。

阿里巴巴国际站外贸人必懂的核销退税流程

阿里巴巴国际站外贸人必懂的核销退税流程最近一些朋友问我,核销退税到底怎么一回事呢,现在我给大家来分享一下核销退税的流程。

一、网上申请核销单(登陆电子口岸)1.打开网页收藏夹,进入电子口岸首页2.插入电子口岸IC卡(背后OP那张),输入密码:****3.进入口岸系统后,点击右栏“出口收汇”—>左栏点“核销单申请”4.打开页面后,在右栏“申请份数”框内输入申请的份数,确定—>左栏“返回主页”—>顶上“退出系统”注:每次进入电子口岸后,每分钟收费0.2元,请尽量提高操作速度,节约操作时间。

退出时一定要选择以上“退出系统”步骤,否则系统默认15分钟后才退出,就会被强制扣除卡内15分钟费用3.00元二、领取核销单领取单位:外管局准备以下资料:1. 企业介绍信,加盖公章(需要更详细的,PM 我)2. 核销单申领卡(蓝色表皮那本)3. 电子口岸IC卡(OP卡)注:一般核销单都是针对企业出口情况,按需发放的。

三、核销单网上备案出口时,每票货对应一份核销单,将手头上的空白核销单任意发放给业务员,并根据每票货的交货地点在网上进行口岸备案,给出公司常用的两个港口代码:厦门(厦门海关代码3700),天津(天津海关代码0200),其他的可以网上查找。

具体操作:登陆电子口岸,—>出口收汇—>口岸备案—>查找(不输入核销单号码也可以,直接点击查找)—>点击需要备案的核销单号码,在右栏里“备案地点”框,输入需要备案的港口海关代码,如:厦门是3700,按回车,确定—>备案成功后,返回主页—>退出系统四、核销单网上交单、关单报送(交单5个工作日后去外管局代客核销)1. 出口核销单交给货代公司报关一个月后送回,送回的资料有:a,关单两联(核销专用联、退税专用联);b,核销单2. 网上交单、关单报送交单步骤:登陆电子口岸—>出口收汇—>左栏“交单”—>查找—>点击需要交单的核销单号码—>在右边栏上方点“交单”—>确定成功后—>返回主页(交单步骤完成)关单报送步骤:返回主页后—>出口退税—>数据报送—>查询报送—>查找(a.输入关单后9位,按设定查询条件,再点查找;b.或者输入关单上出口日期如20071206,按设定查询条件,点查找。

出口退税流程详细步骤

出口退税流程详细步骤

出口退税流程详细步骤如下:

1. 出口企业需要与国外客户签订出口合同,确保货物能够成功出口。

2. 出口企业需要确认自己具备出口资质,如有必要,需要向海关申请出口资质。

3. 出口企业需要向海关进行正式报关,并申请出口退税。

申报时需要填写《出口货物报关单》、《出口收汇核销单》等文件,并提供相关证明文件。

4. 海关会对企业提交的申报资料进行审核,如审核通过,海关会核定退税金额,并出具《出口退税核销单》。

5. 企业持有《出口退税核销单》和退税清单到国家税务局办理退税手续。

退税清单是出口企业向海关提交的退税申请表,税务局会根据清单上的信息向企业开具退税支票或者将退税直接打入企业指定的账户。

需要注意的是,不同税种的退税流程略有不同,企业需要根据具体情况进行申报。

此外,退税申请一般有一定的时限,企业需要在规定的时间内完成申报手续,否则可能会影响退税。

核销退税工作简易流程

核销退税工作简易流程退税是指符合一定条件的旅客在离境前,将购买的商品进行出境退税的一项服务。

退税工作是一个复杂而繁琐的流程,需要涉及多个部门和环节。

下面将介绍核销退税的简易流程。

1.旅客购物旅客在出境前,需要在指定的销售点购买符合退税要求的商品。

不同国家和地区规定的退税商品种类有所不同,一般来说,大部分国家都只退税给非居民旅客。

2.填写退税申请表格旅客购买商品后,需要填写退税申请表格,这些表格一般由退税机构提供。

填写表格时,旅客需要提供购买的商品信息、购物凭证等必要信息。

3.退税办理在购物完成后,旅客需要将所购商品和退税申请表格一起提交给退税机构。

根据不同国家的规定,退税机构可以是机场、商场或者特定的退税公司。

旅客需要在规定时间内办理退税手续。

4.物品验核退税机构会对旅客所购商品进行验核,核对商品的种类、数量、单价等信息是否与申请表格相符。

同时,还会检查购物凭证的真实性和有效期。

5.填写退税单验核通过后,退税机构会将购物商品的相关信息填写在退税单上,包括商品的种类、数量、单价、总金额等。

同时,还会将旅客的个人信息和退税金额填写在退税单上。

6.退税返还退税机构会将退税单返还给旅客,并根据旅客的要求,将退税款直接返还至其银行账户、信用卡账户或现金返还。

不同国家和地区的退税返还方式有所不同。

7.海关审批旅客在离境前,需要经过海关审批。

海关会检查旅客的护照、登机牌、退税单等相关证件,核实旅客的身份信息和退税商品的合法性。

只有在海关审批通过后,旅客才能顺利离境。

需要注意的是,不同国家和地区的退税流程和规定可能会有所不同,旅客在办理退税时需要详细了解当地的规定和要求。

此外,为了顺利办理退税手续,旅客应注意保存购物凭证、按时办理退税以及配合相关部门的工作。

总的来说,核销退税工作简易流程包括旅客购物、填写退税申请表格、退税办理、物品验核、填写退税单、退税返还和海关审批。

了解和遵守相关规定,合理规划购物行程,能够帮助旅客顺利办理退税手续并获得应有的退税金额。

出口退税操作流程

出口退税操作流程以下是一般的出口退税操作流程:第一步:资格认定出口企业需要先进行资格认定,以确定其是否符合享受出口退税的条件。

通常需要提供企业注册相关证件、经营范围、财务状况等材料进行审核。

第二步:出口报关出口企业需要根据出口商品的种类和数量,向海关进行出口报关。

报关时需要提供相关的货物运输合同、发票、装箱单、运输保险单等文件。

第三步:退税申请出口企业在完成报关手续后,根据国家或地区的要求,向国家税务部门或相关机构递交出口退税申请。

申请表格一般包括退税企业的基本信息、出口商品的详细信息、付款证明、税款缴纳证明等。

第四步:退税审核国家税务部门或相关机构对退税申请进行审核。

审核内容包括出口企业的资格、报关文件的合规性、出口商品的真实性等。

一般还需要进行现场核查,验证货物的实际出口情况。

第五步:退税审批审核通过后,国家税务部门或相关机构会对退税申请进行审批,并制定退税额度和退税方案。

退税额度通常是根据出口商品的种类、数量和单价,以及相关税率进行计算。

第六步:退税支付国家税务部门或相关机构会根据退税额度和方案,将退税款项支付给出口企业。

支付方式通常是通过银行电汇或转账的形式进行。

第七步:退税核销出口企业收到退税款项后,需要将其核销。

核销过程包括将退税金额核减到企业的应交税款中,以及记录退税事项,确保退税款项的合法合规使用。

第八步:备案和监督国家税务部门或相关机构会对退税操作进行备案和监督。

出口企业需要按照相关规定,及时向税务部门报告退税使用情况,并配合税务部门的核查和检查工作。

以上是一般的出口退税操作流程。

不同国家或地区的具体流程可能有所不同,企业在进行出口退税操作时需要根据当地的法规和政策进行具体操作。

此外,出口企业还需要保持良好的财务记录,及时掌握和了解国家或地区的出口退税政策的变化。

核销退税流程图

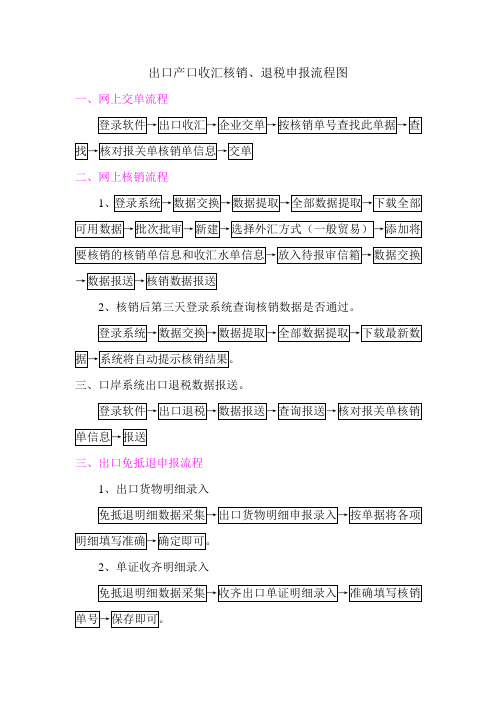

出口产口收汇核销、退税申报流程图

一、网上交单流程 登录软件→出口收汇→企业交单→按核销单号查找此单据→查 找→核对报关单核销单信息→交单 二、网上核销流程 1、登录系统→数据交换→数据提取→全部数据提取→下载全部 可用数据→批次批审→新建→选择外汇方式(一般贸易)→添加将 要核销的核销单信息和收汇水单信息→放入待报审信箱→数据交换 →数据报送→核销数据报送 2、核销后第三天登录系统查询核销数据是否通过。 登录系统→数据交换→数据提取→全部数据提取→下载最新数 据→系统将自动提示核销结果。 三、口岸系统出口退税数据报送。 登录软件→出口退税→数据报送→查询报送→核对报关单核销 单信息→报送 三、出口免抵退申报流程 1、出口货物明细录入 免抵退明细数据采集→出口货物明细申报录入→按单据将各项 明细填写准确→确定即可。 2、单证收齐明细录入 免抵退明细数据采集→收齐出口单证明细录入→准确填写核销 单号→保存即可。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

出口退税核销流程要点

一、外汇管理局

⑴购置核销单⑵外汇核销(自出口之日起180天内)

1、购置核销单

①电子申请:在中国电子口岸\外汇管理主界面\核销单领购(录入份数)\发送)

②纸质申请:在电子表格中填列份数并打印(并盖公章)

③现金.(普通单位10元/份,大型企业8元/份)

④口岸备案:购回后将所有的核销单到中国电子口岸进行.(即选择港口代码.通常是上海港,港口代码是2200)

批量备案:录入起始号,份数、确认

⑤将空白核销单到单证部处敲齐缝章

2、外汇核销(自出口之日起180天内)

①(电子表格中)填制批次核销报告表(要从两方面填列:⑴水单⑵已经出运的对应报关单的外汇核销单)

A水单:录入行号及外汇金额

B已经出运的对应报关单的外汇核销单:核销单号及核销上的外汇金额

②水单与核销单之间的数据关系(计量单位:美元)

该批次所有水单的美元金额﹥﹦该批核销单上注明的美元金额+该批次水单份数*$500

即: 水单与核销单之间按上述方式计算差额最小

a注意点:批次核销报告表的填列要按贸易方式的不同分别填列。

不同的贸易方式不能填列在同一张表内进行核销。

b所持资料批次核销报告表对应的核销单(三联)、外销发票核销联、海关关单核销联

c到外管局报送纸质批次核销报告表(一式两份),外管局要在纸质报告上签字并盖核销章。

一份交外管局,一份自已留存

d批次核销报告表对应报送的每一份核销单上都要盖有核销盖

二、电子口岸

1、电子申请购置核销单(查阅一、①)

2、购买核销单后口案备案(查阅一、④)

3、关单查询路径:中国电子口岸\出口退税模块\数据查询\录入关单号\确定(在免税录入时核对预录入信息的HS码及关单号)

4、交单路径: 中国电子口岸\出口退税模块\数据报送\先择报送\选择\报送(每天做)

5、组合查询:中国电子口岸\出口退税模块\组合查询\出口核销单(号码录入)或出口报关单(号码录入)

三、基础资料收集与登记

1、外销发票的取得与登记(适用所有发票的取得,在规定

期限内(60天)缴销。

)

①外销发票的取得: 到所属税务局(国税)购买

Ⅰ、收全已领已开具发票的存根联(按发票号顺序排列)Ⅱ、填列发票申请(核销表)表(填购买份数,核销已用的发票号)且盖单位公章

Ⅲ、持购发票专用磁卡

Ⅳ、将现金或银行存款交存税务购发票专用账户

②空白核销单及空白发票的管理与登记

设置空白核销单及空白发票登记,着重将空白核销单及空白发票的号码一一对应;领用经办人签名(原则上一次只能领取一套:即一份空白核销单对应一份空白发票;如果一次领用多套或份应告之相关人员要严格做到一一对应,不得窜号使用)

2、日常台账记录(手工多栏式账册)

①按外销发票登记免税信息。

②收回关单及核销单时同时登记核销单信息及关单信息。

③结汇回来取得水单登记结汇信息(指水单上的实际收汇金额)

四、一般贸易项下的出口退税操作步骤

㈠免税申报事项

1、何时免税申报=何时做销售=何时账务处理

生产企业出口不论以何种方式出口,均以取得提运单据并向银行办妥交单手续的日期,作为出口货物销售收入实现时间,并开具外销发票。

2、申报征免税

当月做销售后,根据出口发票和出口预录入信息上记录的出口货物的数量、金额,HS码,关单号等内容按月录入免抵退申报系统的《征免税数据明细录入》。

3、免税数据录入路径:免税数据录入\免税明细数据录入(所属期\申报序号\出口发票号码\出口日期\贸易性质代码\发票总金额\单关序号\报关单号码\商品代码\商品名称\计量单位\出口数量\外币代码\外币金额\汇率\报关单金额)

4、免税申报时间:每月1-10日,节假期顺延。

5、免税申报资料:

⑴《增值税纳税申报表》及附表(包括运输抵扣明细,进项,销项,农副产品的进项明细,废旧物资进项明细,13%低税率进项明细)

⑵生产企业出口货物退(免)税申报系统打印的《生产企业出口货物免税明细申报表》及电子数据

㈡退税申报事项(退税申报录入时一定要选择一般贸易方式,不得有误)

1、退税申报期:自报关出口离境后90天内一定要申报退税

2、退税申报的条件

①生产企业出口货物已经进行征(免)税申报

②收到《出口货物报关单》(出口退税专用联)

③《出口货物外销专用发票》(出口退税专用联)

3、退税申报明细录入:自营生产企业根据报关单和外销发票的内容,按月录入免抵退申报系统的《退免税数据明细录入》,HS码,报关单号,美元金额及汇率不得有误

4、退税申报明细录入路径:退税数据录入\退税明细数据录入(所属期\申报序号\申报序号\申报批次\报关单号码\出品发票号\出口日期\外汇核销单\贸易性质\商品代码\商品名称\计量单位\出口数量\外币代码\外币币别\外币金额\外币汇率\报关单金额\美元汇率\美元金额\发票金额\征税税率\退税率\征退税差额\应免抵退税额\

5、退税申报流程

①退税预申报:每月1-10日为预申报期

Ⅰ、通过免抵退申报系统生成预申报数据

Ⅱ、通过网上申报软件提交传输预审数据(与税务部门获得的信息进行比对)

Ⅲ、网上接收预审反馈结果

Ⅳ、对预审通过的数据不动,对预审未通过的查明原因进行调整(录入错误可以更正)

Ⅴ、在网上申请再预审一次

Ⅵ、再传输

Ⅶ、再接收预审反馈结果(如未通过结转到下一期申报退税,如果是最后一期申报的话将退不到税)

②退税正式申报:每月1-15日

Ⅰ、通过免抵退申报系统生成预申报数据通过网络传输(点击正式申报)

Ⅱ、打印一份税务远程核准的审核通过清单(包括所属期,海关代码,申报批次,通过文号等)(是在纸质材料装订的第一页)

③打印正式申报资料;

⑴申报记录

⑵《退免税申报审核传递表》

⑶《退免税预审通过明细表》

⑷《退免税预审未通过明细表》

⑸《申请调整予以申报明细表》

⑹《预审未通过结转下期申报明细表》

⑺《生产企业出口货物“免、抵、退”税汇总表》

⑻《生产企业增值税纳税情况汇总表》

⑼当期《增值税纳税申报表》(网上申报当月通过)

⑽《生产企业出口货物退税明细申报表》

⑾《出口商品专用发票》及相对应的《出口货物报关单》(退税专用联)

④《出口收汇核销单》第三联单独装订上报税务局(打印两

份核销清单,一份装订入核销单第一联,另一份签字带回)。

⑤手工纸质报送:每月1-15日前将纸质材料报送退税机关。

Ⅰ、将材料依次排序,收齐的出口退税外销发票及黄单依次排序加上封面及封底装订成册。

Ⅱ、报送税务机关手工审核。

⑥税务核销

Ⅰ、前提:外管已核销(外管退回的批次核销报告表)

Ⅱ、录入出口收汇核销管理系统

Ⅲ、退税申报系统中网络电子申报

Ⅳ、打印申报数据核销清单(一式两份)

Ⅴ、装订核销单(加封面及封底)

Ⅵ、纸质报送(一份清单税务审核签字后返回企业保存)Ⅶ、具体操作:A、B、C为录入收集核销数据,D为网上申报数据

A 核销数据录入的操作:点击(出口收汇核销单管理系统)\

登录(选择操作员\密码\日期)\确认\选择点击核销单信息\核销单录入(弹出出口外汇核销单录入)录入:核销单号码、币种、核销单金额\退出

B核销数据打印的操作:数据报送\打印核销单报送清册\录入0000+序号\点击:查询\打印

A、核销数据的报送的操作:数据报送\点击上报核销单信息\选择所属期内未报送\点击数据准备\确认传出\选择路径保

存\退出D、网上申报的操作:点击出口退税网上申报系统\进入出口退税网上申报系统\点击申报登录\录入口令\点击:登录\查看公告\网上申报\申报记录(按C设置的路径查找,点击确认)\上传核销\退出。