利润分配和未分配利润

未分配利润是怎么计算出来的呢

未分配利润是怎么计算出来的呢?1、本年的未分配利润是根据本年利润得来的,是本年利润结转过去的2、盈利时本年利润余额在贷方,年末需要结转至未分配利润,结转后本年利润无余额借:本年利润贷:利润未分配-未分配利润(如果是亏损,那做相反的会计分录)3、如果你是指资产负债表中的期末分配利润,那公式是:期初未分配利润+本期净利润-提取的各种盈余公积-分出的利润+以前年度损益调整的未分配利润期末未分配利润=期初未分配利润+本期净利润-(提取盈余公积+对股东的分配+其他)-(盈余公积弥补亏损+其他)其中,“提取盈余公积+对股东的分配+其他”就是今年的利润分配,而“盈余公积弥补亏损+其他”为所有者权益的内部结转。

期末对利润进行处理时,具体分录如下:①将所有收入转入“本年利润”借:主营业务收入其他业务收入投资收益补贴收入营业外收入贷:本年利润②将所有的费用转入“本年利润”借:本年利润贷:主营业务成本主营业务税金及附加其他业务支出营业费用管理费用财务费用营业外支出所得税③将净利润转入未分配利润借:本年利润贷:利润分配—未分配利润④进行利润分配借:利润分配——提取法定盈余公积——提取法定公益金)贷:盈余公积借:利润分配—应付利润贷:应付利润将利润分配明细转入未分配利润借:利润分配——未分配利润贷:利润分配——提取法定盈余公积——提取法定公益金——应付利润如果涉及到“以前年度损益调整”在发生时将该科目的借方余额转入“利润分配——未分配利润”贷方,该科目的贷方余额转入“利润分配——未分配利润”借方。

“利润分配—未分配利润”最终余额就是资产负债表中"未分配利润"期末数。

你的利润表(损益表)算出来了吗,如果算出来了,利润表最后一项"净利润"的数加上你资产负债表上"未分配利润"的年初数,就是未分配利润的数了.再一种就是你看你帐上"本年利润"科目的余额加上"未分配利润"科目的余额就是资产负债表上的未分配利润的数了。

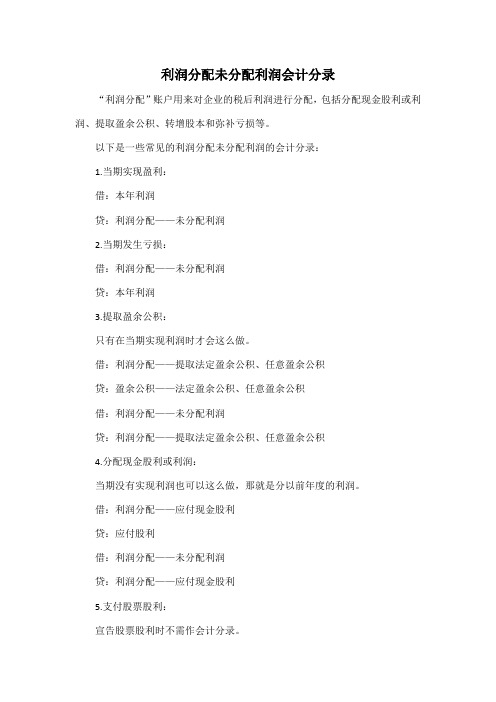

利润分配未分配利润会计分录

利润分配未分配利润会计分录

“利润分配”账户用来对企业的税后利润进行分配,包括分配现金股利或利润、提取盈余公积、转增股本和弥补亏损等。

以下是一些常见的利润分配未分配利润的会计分录:

1.当期实现盈利:

借:本年利润

贷:利润分配——未分配利润

2.当期发生亏损:

借:利润分配——未分配利润

贷:本年利润

3.提取盈余公积:

只有在当期实现利润时才会这么做。

借:利润分配——提取法定盈余公积、任意盈余公积

贷:盈余公积——法定盈余公积、任意盈余公积

借:利润分配——未分配利润

贷:利润分配——提取法定盈余公积、任意盈余公积

4.分配现金股利或利润:

当期没有实现利润也可以这么做,那就是分以前年度的利润。

借:利润分配——应付现金股利

贷:应付股利

借:利润分配——未分配利润

贷:利润分配——应付现金股利

5.支付股票股利:

宣告股票股利时不需作会计分录。

借:利润分配——转作股本的股利贷:股本

借:利润分配——未分配利润贷:利润分配——转作股本的股利6.盈余公积补亏:

借:盈余公积

贷:利润分配——盈余公积补亏借:利润分配——盈余公积补亏贷:利润分配——未分配利润。

资产负债表的未分配利润栏与利润表的数据有什么关系

资产负债表的未分配利润栏与利润表的数据有什么

关系?

资产负债表的未分配利润期末数减去期初数的差额,在未发生分配利润的情况下,等于利润表中的净利润。

未分配利润是企业未作分配的利润。

从数量上来看,未分配利润是期初未分配利润加上本期实现的净利润,减去提取的各种盈余公积和分出的利润后的余额。

当期未发生利润分配的情况下(含提取各种公积以及调整以前年度损益),资产负债表中未分配利润期末减期初的差额,也即当期未分配利润的变动数,是因为当期利润变化造成的,所以是等于利润表中的净利润的。

如果当期发生了分配利润的情况(含计提各种公积及调整以前年度损益),则资产负债表中未分配利润期末与期初的差额,就等于利润表净利润减去分配利润及调整以前年度损益的金额。

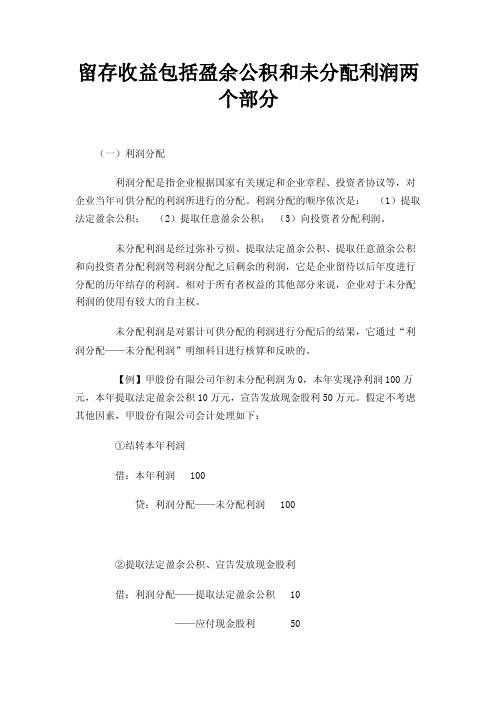

留存收益包括盈余公积和未分配利润两个部分

留存收益包括盈余公积和未分配利润两个部分(一)利润分配利润分配是指企业根据国家有关规定和企业章程、投资者协议等,对企业当年可供分配的利润所进行的分配。

利润分配的顺序依次是:(1)提取法定盈余公积;(2)提取任意盈余公积;(3)向投资者分配利润。

未分配利润是经过弥补亏损、提取法定盈余公积、提取任意盈余公积和向投资者分配利润等利润分配之后剩余的利润,它是企业留待以后年度进行分配的历年结存的利润。

相对于所有者权益的其他部分来说,企业对于未分配利润的使用有较大的自主权。

未分配利润是对累计可供分配的利润进行分配后的结果,它通过“利润分配——未分配利润”明细科目进行核算和反映的。

【例】甲股份有限公司年初未分配利润为0,本年实现净利润100万元,本年提取法定盈余公积10万元,宣告发放现金股利50万元。

假定不考虑其他因素,甲股份有限公司会计处理如下:①结转本年利润借:本年利润 100贷:利润分配——未分配利润 100②提取法定盈余公积、宣告发放现金股利借:利润分配——提取法定盈余公积 10——应付现金股利 50贷:盈余公积 10应付股利 50同时,借:利润分配——未分配利润 60贷:利润分配——提取法定盈余公积 10——应付现金股利 50(二)盈余公积(来源、使用)盈余公积是指企业按规定从净利润中提取的企业积累资金。

公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

盈余公积的核算包括提取盈余公积和盈余公积的使用(可用于弥补亏损、转增资本、发放现金股利或利润等)。

1.提取盈余公积【例】乙股份有限公司本年实现净利润为400万元,年初未分配利润为 0。

经股东大会批准,乙股份有限公司按当年净利润的10%提取法定盈余公积。

则乙公司的会计分录如下:借:利润分配——提取法定盈余公积 40贷:盈余公积——法定盈余公积 402.盈余公积使用(1)盈余公积补亏盈余公积弥补亏损时,借记“盈余公积”科目,贷记“利润分配——盈余公积补亏”科目。

企业会计准则 未分配利润

企业会计准则未分配利润以企业会计准则未分配利润为标题,写一篇文章。

企业会计准则是企业在进行会计核算和财务报告时所遵循的规则和原则。

而未分配利润是指企业在一定时期内,除了支付股息和利润分配给股东外,剩余的利润未进行分配的部分。

本文将从以下几个方面介绍企业会计准则中的未分配利润。

一、未分配利润的定义和特点未分配利润是企业在经营活动中所积累的利润,未进行分配给股东的部分。

其特点是企业在一定时期内所创造的价值和收益,是企业经营能力和盈利能力的体现。

二、未分配利润的计算方法企业在编制财务报表时,需要将利润进行分配,其中一部分是分配给股东的,另一部分则是未分配利润。

未分配利润的计算方法为:未分配利润 = 当期净利润 - 分配股利 - 提取法定盈余公积 - 提取法定公益金 - 提取职工奖金福利基金 - 提取发展基金。

三、未分配利润的作用和意义未分配利润对企业具有重要的作用和意义。

首先,未分配利润可以作为企业自有资金的重要来源,用于企业的再投资和发展。

其次,未分配利润可以体现企业的稳定盈利能力,为企业提供一定的经营保障。

最后,未分配利润也可以用于应对经营风险和应急情况,保证企业的稳健经营。

四、未分配利润的分配方式企业在分配利润时,可以根据企业的经营状况和发展需要,选择不同的分配方式。

常见的分配方式包括:现金分红、股票分红、转增股本、利润归还等。

企业在选择分配方式时,需要综合考虑股东利益、税收政策和企业发展需求等因素。

五、未分配利润的管理和使用原则未分配利润的管理和使用应遵循一定的原则。

首先,应遵循公平、公正、公开的原则,确保股东的合法权益。

其次,应遵循稳健经营原则,合理安排未分配利润的使用,防范风险。

最后,应遵循可持续发展原则,将未分配利润用于企业的长期发展和增加股东价值。

六、未分配利润的影响因素未分配利润的大小和分配比例受到多种因素的影响。

主要包括企业的经营状况、盈利能力、发展需求、税收政策、股东要求等。

企业需要综合考虑这些因素,合理确定未分配利润的使用和分配比例。

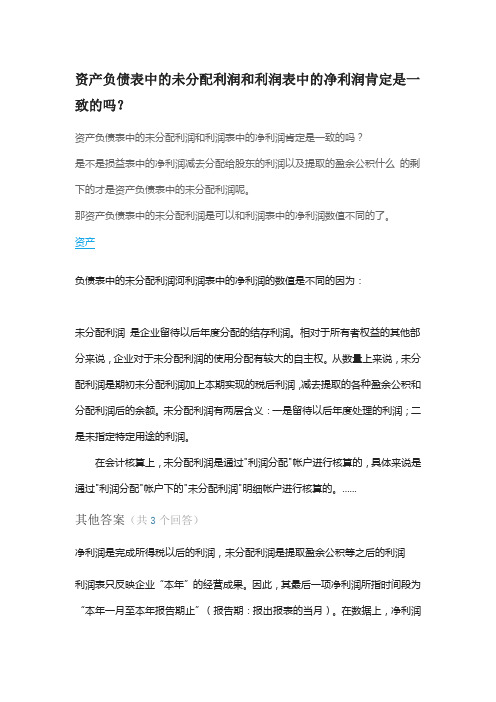

资产负债表中的未分配利润和利润表中的净利润肯定是一致的吗

资产负债表中的未分配利润和利润表中的净利润肯定是一致的吗?资产负债表中的未分配利润和利润表中的净利润肯定是一致的吗?是不是损益表中的净利润减去分配给股东的利润以及提取的盈余公积什么的剩下的才是资产负债表中的未分配利润呢。

那资产负债表中的未分配利润是可以和利润表中的净利润数值不同的了。

资产负债表中的未分配利润河利润表中的净利润的数值是不同的因为:未分配利润是企业留待以后年度分配的结存利润。

相对于所有者权益的其他部分来说,企业对于未分配利润的使用分配有较大的自主权。

从数量上来说,未分配利润是期初未分配利润加上本期实现的税后利润,减去提取的各种盈余公积和分配利润后的余额。

未分配利润有两层含义:一是留待以后年度处理的利润;二是未指定特定用途的利润。

在会计核算上,未分配利润是通过"利润分配"帐户进行核算的,具体来说是通过"利润分配"帐户下的"未分配利润"明细帐户进行核算的。

......其他答案(共3个回答)净利润是完成所得税以后的利润,未分配利润是提取盈余公积等之后的利润利润表只反映企业“本年”的经营成果。

因此,其最后一项净利润所指时间段为“本年一月至本年报告期止”(报告期:报出报表的当月)。

在数据上,净利润等于“本年利润”账户的余额。

资产负债表的“未分配利润”,除了包含有本年的利润外,还包含有上年分配后未指定特定用途留待以后年度处理的利润。

在数量上,未分配利润等于“本年利润”账户和“利润分配”账户余额之和。

这个问题涉及到3个表:资产负债表、利润表和利润分配表(利润分配表是利润表的一个附表,年终编制报送)。

他们之间的关系:1、资产负债表里的未分配利润等于利润分配表里的最后一项“未分配利润”,也就是你说的“净利润减去分配给股东的利润以及提取的盈余公积什么的剩下的”这一部分。

2、利润表是一个核算本年利润的表,它不涉及年初未分配利润和利润分配内容,它的最后一项“净利润”只反映本年度累计净利润.。

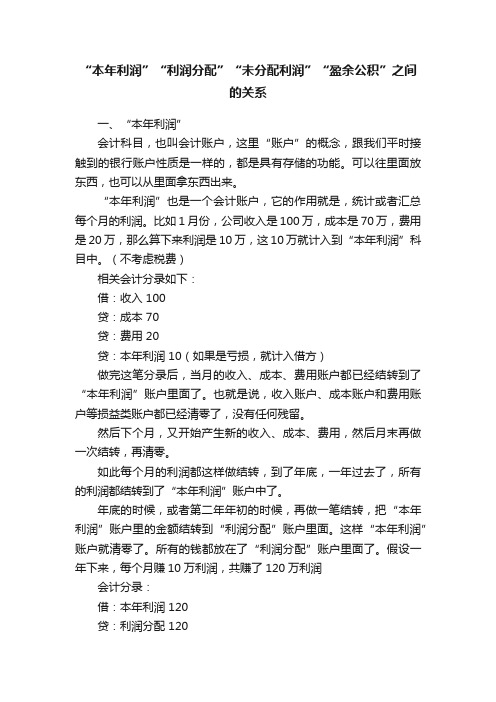

“本年利润”“利润分配”“未分配利润”“盈余公积”之间的关系

“本年利润”“利润分配”“未分配利润”“盈余公积”之间的关系一、“本年利润”会计科目,也叫会计账户,这里“账户”的概念,跟我们平时接触到的银行账户性质是一样的,都是具有存储的功能。

可以往里面放东西,也可以从里面拿东西出来。

“本年利润”也是一个会计账户,它的作用就是,统计或者汇总每个月的利润。

比如1月份,公司收入是100万,成本是70万,费用是20万,那么算下来利润是10万,这10万就计入到“本年利润”科目中。

(不考虑税费)相关会计分录如下:借:收入 100贷:成本 70贷:费用 20贷:本年利润 10(如果是亏损,就计入借方)做完这笔分录后,当月的收入、成本、费用账户都已经结转到了“本年利润”账户里面了。

也就是说,收入账户、成本账户和费用账户等损益类账户都已经清零了,没有任何残留。

然后下个月,又开始产生新的收入、成本、费用,然后月末再做一次结转,再清零。

如此每个月的利润都这样做结转,到了年底,一年过去了,所有的利润都结转到了“本年利润”账户中了。

年底的时候,或者第二年年初的时候,再做一笔结转,把“本年利润”账户里的金额结转到“利润分配”账户里面。

这样“本年利润”账户就清零了。

所有的钱都放在了“利润分配”账户里面了。

假设一年下来,每个月赚10万利润,共赚了120万利润会计分录:借:本年利润 120贷:利润分配 120为什么做这样的结转,看起来转来转去挺麻烦的,其实就是为了更清晰一点,就好像企业,在银行开了很多个账户,不同的账户有不同的功能,比如买银行理财,专门开一个理财账户,给员工发社保,开一个社保账户。

就是这个道理。

不必太纠结这个。

二、“利润分配”“利润分配”账户,用来统计或汇总一个会计年度的利润。

注意跟“本年利润”账户的区别,“本年利润”账户是用来统计每个月的,而“利润分配”是来统计一个年度的。

简单用数学公式表示一下就是:;“利润分配”账户金额=12个月的“本年利润”账户金额之和。

“利润分配”,从这个账户的名字上就能看出来,这个账户里面的钱,企业可以用来做分配,或者说使用。

做账实操-本年利润结转到未分配利润分录

本年利润在期末结转后没有余额.年度终了,应将本年收入和支出相抵后结出的本年实现的净利润,转入"利润分配"科目,借记本科目,贷记"利润分配--未分配利润"科目;如为净亏损做相反的会计分录.结转后本科目应无余额.

可以月末结转,每月需要结转;也可以年末结转,一年结转一次,相比之下,后者工作量少一点,根据会计制度,规定可以每月结转利润科目,也可以每月不结转,待年底时一次性结转.每月结转的方法叫做"账结法",年底一次性结转的方法叫做"表结法", 账结法从账上查询本月利润比较直接,表结法从账上查询本月利润不方便,需要从利润表中查询本月利润.

做账实操-本年利润结转到未分配利润分录

本年实现的净利润:

借:本年利润

贷:利润分配--未分配利润

如果是亏损:

年利润是指企业某个会计年度净利润(或净亏损),它是由企业利润组成内容计算确定的,是企业从公历年1月份至12月份逐步累计而形成的一个动态指标.

利润是指企业在一定会计期间的经营成果,它是企业在一定会计期间内实现的收入减去费用后的余额.会计制度规定各种费用的结转在期末进行,期末结转费用的方法有表结法、账结法.账结法的优点是各月均可通过"本年利润"科目提供其当期利润额,记账业务程序完整,但增加了编制结转损益分录的工作量.

未分配利润

未分配利润未分配利润,也称为留存利润或未分配收益,是指企业在过去的经营活动中所获得的利润中尚未分配给股东的部分。

这部分利润可以用于企业的再投资、业务拓展、债务偿还或以其他形式分配给股东。

未分配利润在企业财务报表中会以留存收益的形式呈现。

未分配利润是企业内部的一种财务资源,在企业经营中具有重要的作用。

首先,未分配利润可以用于再投资。

企业的发展需要不断的资金支持,未分配利润可以用来购买新的设备、拓展新的市场、开展新的产品等,促进企业的发展壮大。

其次,未分配利润可以用于债务偿还。

企业经营中可能会产生一定的债务,未分配利润可以用来偿还债务,减少企业的财务风险。

此外,未分配利润还可以用来向股东分配红利或进行股权回购,回报和激励股东。

未分配利润的分配可以根据企业的具体情况和经营目标进行决策。

有些企业可能会选择将未分配利润全部留存下来,以支持企业的持续发展;而有些企业则会选择将一部分未分配利润用于向股东发放红利,以回报股东;还有些企业可能会将未分配利润用于进行股权回购等。

企业在做出分配决策时需要考虑多个因素,如企业的盈利能力、发展前景、股东的需求等。

然而,未分配利润的留存也存在一些问题和挑战。

首先,未分配利润的留存可能会导致企业的投资机会减少。

如果企业将所有的利润都留存下来,就无法获得其他投资项目所带来的收益。

其次,未分配利润的留存可能导致资金占用过多。

如果企业持续留存利润,就会使企业的短期流动资金不足,从而可能影响到企业的日常经营活动。

此外,未分配利润的分配也可能引发股东之间的冲突和不满。

不同的股东可能会对利润分配的方式和比例有不同的期望,可能会引发股东之间的纠纷。

因此,企业在分配未分配利润时需要综合考虑各种因素,以最大化地实现股东、企业和社会利益的平衡。

企业可以根据自身的发展需要和股东的期望,合理地制定利润分配政策,并根据情况进行调整。

同时,企业也应加强与股东的沟通,增加对利润分配决策的透明度,减少可能引发冲突的风险。

利润分配未分配利润调整分录

利润分配未分配利润调整分录利润分配是指企业在一定时期内所获得的净利润按照一定的分配方式进行分配的过程。

根据我国《公司法》的规定,企业在进行利润分配时,可以把利润分为留存利润和分配利润两部分。

留存利润是指企业按照一定比例将净利润留在公司内部加强企业的实力,提高公司的综合竞争能力。

分配利润则是指企业根据公司章程和业绩分配方案,将净利润分配给股东、员工等相关利益相关者。

当企业在进行利润分配时,如果发现了未分配利润的问题,就需要进行未分配利润的调整。

未分配利润是指企业在前一年度所获得的利润中未进行分配的部分。

在进行利润分配时,企业需要先对未分配利润进行调整,将其分配到相应的股东或留存在公司中。

以下是利润分配未分配利润调整分录的详细介绍。

一、未分配利润调整的原因企业在进行利润分配时,会遇到未分配利润的情况。

未分配利润通常会出现在以下几种情况下:(1)企业在前一年度所获得的利润没有全部分配出去,未进行归集处理;(2)企业需要进行新的资产投资或进行人员招聘等重大投资,因此需要留存一定比例的利润;(3)企业在前一年度遭遇经营亏损,因此需要将前几年的未分配利润拨补亏损。

以上三种情况都会导致企业出现未分配利润的情况。

对于出现未分配利润的情况,企业需要进行相应的调整,才能按照规定的方式进行利润的分配。

二、未分配利润的调整方法企业在对未分配利润进行调整时,通常会采用以下两种方式:(1)冲销法冲销法是指企业在会计核算时,将所有未分配利润作为成本或费用冲销掉,从而避免未分配利润的存在。

这种方法适用于前一年度未进行工资、分红等分配支出的情况。

(2)归并法归并法是指企业将前几年的未分配利润进行汇总,重新分配给股东或进行留存。

这种方法通常适用于企业进行新的资产投资或进行人员招聘等方面。

三、未分配利润调整的分录当企业采用归集法对未分配利润进行调整时,需要对会计科目进行相应的分录。

以下是根据《会计法》规定的未分配利润调整分录:(1)未分配利润转入留存收益借:利润分配—留存收益贷:未分配利润(2)未分配利润转入股东权益借:利润分配—股东权益贷:未分配利润根据上述分录,在进行未分配利润的归集时,企业需要将未分配利润转移至留存收益或股东权益中。

股权转让时候对应分配而未分配利润的处理相关法条

股权转让时候对应分配而未分配利润的处理相关法条股权转让时,那个分配和未分配利润的问题,哎呀,听起来有点复杂,但其实说白了就是怎么处理股东之间该得和没得的钱。

你看,股东们都喜欢分红,毕竟这是赚的最直接、最实在的部分,对吧?而当股东决定把股权转让出去的时候,问题就来了。

你卖了股权,那剩下的利润怎么办?该怎么算?别急,我就给你捋一捋。

咱得弄明白,所谓的“分配利润”和“未分配利润”到底是啥意思。

说白了,分配利润就是公司挣的钱里,已经决定分给股东的部分,这一块儿的钱在股东的口袋里是能拿到的。

未分配利润嘛,就是公司挣了钱,但还没分的部分,可能是公司觉得还需要留着继续发展,或者暂时没有分配出去。

这两者看起来差不多,但在股权转让的时候,差别可大了。

因为股东要卖掉股权,他就得知道这部分未分配的利润,自己能拿到多少,能不能和买家再谈分。

再说说具体的法律规定,别看这些事听起来像是小菜一碟,其实处理得不好,麻烦可是大了。

根据《公司法》的规定,股东在公司分红之前,应该按照其持股比例来享受分配。

而这个比例,不仅仅是看你持有股份的多少,还得看看公司什么时候决定分红。

比如说,股东A持有公司40%的股份,但如果公司决定在年底分红,股东A在股权转让之前把股份卖给了股东B,那这个未分配的利润到底是归谁呢?这是一个必须搞清楚的事,毕竟,咱们可不想让股东A感觉自己被亏待了,对吧?简单点说,当股东A把股权转给了股东B,他和B之间就得讨论好未分配利润的处理方式。

按理说,B应该接手A的股份后,也有权利按股份比例享受公司未分配的利润。

要是两人没协商清楚,问题就来了,可能会在最后结算的时候闹得不愉快。

所以呀,股权转让合同里面,通常都会明确说明,股东转让的股份对应的未分配利润要怎么分配,避免后期的麻烦。

还有个细节,股东A卖了股权之后,往往会要求自己得到在股权转让之前应得的未分配利润。

这时候,股东B可能会觉得,哎,我可是新股东了,未分配利润应该属于我呀。

未分配利润和利润总额

未分配利润和利润总额未分配利润和利润总额,这话题一提起来,大家可能就像看到数学题一样,心里“咯噔”一下。

不过,别担心,咱们今天就轻松聊聊这个看似复杂的概念,让它变得简单又有趣,听起来怎么样?想象一下你家的小金库,赚了钱但没花掉的那部分,咱们就称之为“未分配利润”。

这个钱可不是拿来吃饭的,而是留着做大事,比如说,买新设备、扩张公司,或者就像大厨存下的神秘调料,想在关键时刻让菜品更美味。

咱们说说“利润总额”,这可是一个大数字,代表了公司一段时间内赚到的钱,不包括那些支出和成本。

可以想象成你在超市买菜,花了多少钱,最终结账时看到的那个总价。

嘿,没想到吧?其实这数字背后,藏着多少“辛酸泪”呢。

你看,赚的也得花的,账上明明看着风光无限,真到月底,谁知道这钱又流去哪儿了?所以说,光有利润总额还不够,得考虑那些看不见的成本。

未分配利润就像是那个经常被忽视的“隐形冠军”,大家都知道有,但没怎么关注。

想象一下,家里平时省下来的零花钱,平时不在意,结果等你要出去旅游,才发现这笔钱原来可以让你住得更舒服,吃得更好。

企业也是一样,未分配利润如果合理利用,未来的回报可是翻倍的哦!就像种下的种子,总有一天会长成参天大树,结出丰硕的果实。

话说回来,这两者的关系就像是冰淇淋和巧克力酱,冰淇淋代表利润总额,虽然很美味,但加上巧克力酱之后,味道就更上一层楼。

未分配利润就是那层甜蜜的酱,关键时刻能让你的企业焕然一新。

所以啊,懂得合理分配这些利润,绝对是企业成功的秘诀之一。

这个未分配利润也不能“躺”着,要不然就变成“死钱”了,越放越没劲。

大家想想,如果把这笔钱放着不动,就像把美味的食材丢在冰箱里,最后只能变成泡菜,谁还敢吃?所以,得及时投入到新项目里,让钱生钱,变得活跃起来。

像我朋友小李,他公司有一笔未分配利润,每次都积极投入,结果公司的收益就像开了挂一样,真是让人羡慕。

有些人可能会问,未分配利润真的重要吗?答案是肯定的,没错,利润总额看似光鲜亮丽,但如果不懂得管理未分配利润,最终也可能会“竹篮打水一场空”。

股东未分配利润的说明

股东未分配利润的说明

股东未分配利润是指公司在一定时间内所产生的净利润,没有分配给股东的部分。

未分配利润是公司自有资本的组成部分,可以用于资本积累和未来发展。

未分配利润的增加可以通过以下几种方式产生:

1. 公司盈利。

当公司利润超过股东所分得的利润部分时,未分配利润会增加。

2. 资本公积转增。

当公司将资本公积转为股本时,未分配利润会增加。

3. 重新计量。

当公司重新计量资产或负债时,未分配利润可能会发生变化。

未分配利润的用途可以有以下几种:

1. 再投资。

未分配利润可以用于公司的再投资,包括购买设备、扩大生产等,以促进公司的发展。

2. 分红。

公司可以将未分配利润作为股息分配给股东,以回报股东的投资。

3. 资本积累。

未分配利润可以留在公司内部,作为公司的自有资本,用于未来的经营和发展。

4. 其他用途。

公司还可以根据需要,将未分配利润用于清偿债务、进行并购等。

需要注意的是,未分配利润并不意味着公司拥有现金,它仅仅是反映了公司在历史上所产生的净利润未分配的部分。

股东未分配利润的具体金额可以在公司财务报表中找到。

利润分配未分配利润的区别

利润分配—未分配利润的区别:

1、“本年利润”:是所有者权益类科目..在会计核算中;将发生的各项费用和收益全部计入各有关收益、费用账户..期末;将各收益类账户的贷方余额转入“本年利润”账户;借记各收益账户;贷记“本年利润”账户;同时将各成本、费用和支出类账户的借方余额转入“本年利润”账户的借方:借记“本年利润”账户;贷记各成本、费用和支出类账户..转账后;“本年利润”账户如为贷方余额;反映本年度自年初开始累计发生的净利润..反之;如为借方余额;反映本年度自年初开始累计发生的净亏损..年度终了;将“本年利润”账户的全部累计发生额转入“利润分配”账户:若为贷方余额净利润;则借记“本年利润”账户;贷记“利润分配——未分配利润”账户;若为借方余额净亏损;借记“利润分配——未分配利润”账户;贷记“本年利润”账户..年度结账后;“本年利润”账户无余额..

2、利润分配;是指企业按照有关规定;对当年实现的利润所进行的分配;或对当年发生的亏损所进行的弥补..年末;该账户若为借方余额;表示历年累计未弥补的亏损;若为贷方余额;表示历年未分配的利润..

3、未分配利润是利润分配的二级科目..

4、他们三者在帐务和报表上怎么体现

未分配利润=期初未分配利润+本年利润-利润分配=利润分配表中的期末未分配利润

本年利润

主营业务利润 =主营业务收入-主营业务成本-主营业务税金及附加

其他业利润 =其他业务收入-其他业务支出

营业利润 =主营业务利润+其他业务利润-营业费用-管理费用-财务费用利润总额 =营业利润+投资收益+补贴收入+营业外收入-营业外支出

净利润=利润总额-所得税。

金蝶报表未分配利润公式

金蝶报表未分配利润公式随着企业的发展,利润的分配是一个重要的财务决策。

在财务报表中,未分配利润是指企业在过去一段时间内所获得的净利润中,尚未分配给股东的部分。

在金蝶报表中,未分配利润是一个重要的指标,可以帮助企业了解其盈利情况,并为未来的发展提供参考。

未分配利润的计算公式如下:未分配利润 = 利润总额 - 分配利润利润总额是指企业在一定会计期间内所获得的净利润,可以从资产负债表和利润表中获取。

分配利润是指企业将一部分利润用于股东分红或留作备用金的行为。

金蝶报表是一款功能强大的财务报表软件,能够帮助企业快速生成财务报表,并提供了丰富的分析功能。

在金蝶报表中,未分配利润的公式是一个重要的功能,可以帮助企业准确计算其未分配利润的金额。

在金蝶报表中,用户可以根据自己的需要选择不同的会计期间,以及不同的利润表和资产负债表模板。

通过选择相应的模板,金蝶报表会自动计算出利润总额和分配利润的数值,并将其代入未分配利润的公式中进行计算。

使用金蝶报表软件,企业可以方便地对未分配利润进行分析和管理。

通过查看未分配利润的金额,企业可以了解其盈利情况是否良好,是否有足够的利润用于分配给股东或留作备用金。

此外,金蝶报表还提供了图表和图形展示的功能,可以直观地显示未分配利润的变化趋势,帮助企业更好地进行财务分析。

未分配利润对企业的发展具有重要意义。

对于处于快速扩张期的企业来说,未分配利润可以用于再投资,支持企业的扩张和发展。

对于稳定盈利的企业来说,未分配利润可以用于分配给股东,提高股东的回报率。

而对于亏损企业来说,未分配利润可能为负值,需要进一步分析和处理。

金蝶报表未分配利润公式是一个重要的财务指标,可以帮助企业了解其盈利情况,并为未来的发展提供参考。

金蝶报表软件提供了方便快捷的计算功能,使企业能够轻松计算出未分配利润的金额,并进行相应的分析和管理。

通过合理利用未分配利润,企业可以更好地实现自身的发展目标。

资产负债表上的未分配利润与利润表上的净利润的关系

资产负债表上的未分配利润与利润表上的净利润的勾稽关系如下所示:

资产负债表中的期末未分配利润=所有者权益变动表的期末未分配利润

资产负债表中的期末未分配利润≠利润表中的本期净利润

期末未分配利润= 期初未分配利润+ 本期实现的净利润- 提取盈余公积- 对股东分配+ 盈余公积弥补亏损

因此,资产负债表期末未分配利润,要与利润表本期净利润核对相符,必须同时满足:

(1)期初没有未分配利润

(2)没有未弥补亏损。

(3)未提取各项盈余公积

(4)未向股东分配股息红利

调整所得税,也对未分配利润有影响

(1)调整所得税

借:应交税费--应交所得税

贷:以前年度损益调整

(2)将“以前年度损益调整”科目的余额转入“利润分配——未分配利润”科目

借:利润分配——未分配利润贷:以前年度损益调整

(3)调整盈余公积

借:盈余公积

贷:利润分配——未分配利润。

未分配利润相关的会计分录

未分配利润相关的会计分录

会计中涉及到的未分配利润,是指企业在上一会计年度中,已经实现而尚未分配的净利润。

这些净利润可以用于企业的发展、扩张、返还股东等用途。

在进行未分配利润的会计处理时,需要涉及到以下几个方面:

一、未分配利润结转

企业在每年度结束时,需要对当年度的净利润进行结转,将其转入未分配利润中。

具体的会计分录如下:

借:利润分配-未分配利润

贷:利润总额

借:股本

企业可以根据自身情况,适当地派发利润给股东。

具体的会计分录如下:

贷:应付股利

为了保证企业的稳定经营,可以将未分配利润转为盈余公积,为企业提供更多的安全储备。

具体的会计分录如下:

借:盈余公积

贷:所有者权益-实收资本(或其他应付款项)

综上所述,企业在进行未分配利润的处理时,需要根据实际情况进行相应的决策,以实现企业最大化的利益。

同时还需要严格按照会计准则,进行正确的会计处理。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

The distribution of profits subject

• Enterprise the distribution of profits subject usually have a country, investors, enterprise and enterprise internal employees

Hello Eibution and undistributed profit

• The first part

The profit distribution The distribution of profits subject The distribution of profits object The distribution of profits time

The distribution of profits object

• The distribution of profits object basically is the enterprises to realize the net profit

The distribution of profits time

Two

Undistributed profit

• Undistributed profit has two meanings: one is the annual leave after processing profit; 2 it is not specifying particular purpose of profits. Relative to other parts of the owners' equity for, enterprise for undistributed profit use have greater autonomy.

• The distribution of profits that time is confirmed the distribution of profits time is profit distribution obligation produces time and enterprise decide to outside introversion profits of time.

Undistributed profit accounting steps

Distribution of dividends or profits of accountant processing The final carrying-over of accountant processing Losses of accountant processing

• The second part

Undistributed profit Undistributed profit accounting steps

One

Profit distribution

• The profit distribution, it is enterprises to realize the net profit, according to the national finance system stipulated distribution form and allocation sequence, the state, enterprises and investors in between the distribution.