金健米业2018年财务分析结论报告-智泽华

中国人寿2018年财务分析结论报告-智泽华

中国人寿2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 2 页 中国人寿2018年财务分析综合报告一、实现利润分析2018年实现利润为1,392,100万元,与2017年的4,167,100万元相比有较大幅度下降,下降66.59%。

实现利润主要来自于对外投资所取得的收益。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2018年营业成本为零。

2018年管理费用为3,911,600万元,与2017年的3,768,500万元相比有所增长,增长3.8%。

2018年管理费用占营业收入的比例为6.08%,与2017年的5.77%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

三、资产结构分析四、偿债能力分析从支付能力来看,中国人寿2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国人寿2018年的营业利润率为2.22%,总资产报酬率为0.45%,净资产收益率为3.68%,成本费用利润率为34.93%。

企业实际投入到企业自身经营业务的资产为121,012,800万元,经营资产的收益率为1.18%,而对外投资的收益率为5.90%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

尽管对外投资收益有较大幅度的下降,但对外投资总额也以相近比例下降,对外投资业务的盈利能力变化不大。

六、营运能力分析中国人寿2018年总资产周转次数为0.21次,比2017年周转速度放慢,周转天数从1596.97天延长到1721.91天。

企业资产规模有较大幅度的增长但营业收入却没有相应的增长,企业总资产的周转速度有较大幅度的下降。

东方集团2018年财务分析结论报告-智泽华

东方集团2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 东方集团2018年财务分析综合报告一、实现利润分析2018年实现利润为67,036.29万元,与2017年的76,240.74万元相比有较大幅度下降,下降12.07%。

实现利润主要来自于对外投资所取得的收益。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2018年营业成本为1,349,179.51万元,与2017年的746,621.88万元相比有较大增长,增长80.7%。

2018年销售费用为10,974.66万元,与2017年的8,021.29万元相比有较大增长,增长36.82%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为39,613.11万元,与2017年的38,414.31万元相比有所增长,增长3.12%。

2018年管理费用占营业收入的比例为2.74%,与2017年的4.83%相比有较大幅度的降低,降低2.09个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2018年财务费用为94,755.96万元,与2017年的82,807.88万元相比有较大增长,增长14.43%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款出现过快增长。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,东方集团2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

金健米业财务分析

湖南金健米业股份有限公司目录公司简介 (2)财务指标分析 (3)企业短期偿债能力分析 (4)企业长期偿债能力分析 (5)企业负担利息和固定支出能力分析 (6)企业营运能力分析 (6)企业获利能力分析 (10)企业发展能力分析 (11)雷达图分析 (13)杜邦分析 (14)结论 (15)公司简介湖南金健米业股份有限公司(600127)于1988年5月6日在上海交易所上市,属于粮食及饲料加工业。

经营范围为开发、生产、销售定型包装粮油及制品、食品包装材料,经营商品和技术的进出口业务。

主营业务包括开发、生产、销售优质粮油及制品、新型食品、农副产品、油质化工产品、优质稻种子,宾馆餐饮和公司自产产品及技术设备进出口业务。

财务指标分析一、企业短期偿债能力分析(一)流动比率流动资产合计 777,704,023.00流动负债合计 887,518,950.49流动比率 = 流动负债流动资产 0.876267512这说明湖南金健米业股份有限公司的每1元流动负债都有0.88元的流动资产做保障。

根据惯例,流动比率等于2较好,因此湖南金健米业股份有限公司流动比率较低,表明企业缺乏短期偿债能力。

(二)速动比率存货 456,606,949.34存货占流动资产比例 58.71%速动资产 = 流动资产 - 存货 321,097,073.66速动比率 = 流动负债速动资产 0.361791794相对于流动比率,速动比率更能反应出企业短期偿债能力,且经计算,该公司存货占流动资产的58.71%,因此用流动比率来衡量该公司的短期偿债能力可能出现失误。

该公司0.36的速动比率低于正常范围,说明湖南金健米业公司短期偿债能力欠佳。

(三)、现金比率可立即动用的资金 = 货币资金 147,422,718.80(注:湖南金健米业股份有限公司2010年上半年度报告中合并资产负债表中的货币资金科目,经查阅其补充资料,货币资金科目包含:库存现金、可随时用于支付的银行存款、可随时用于支付的其他货币资金。

金正大2018年财务分析详细报告-智泽华

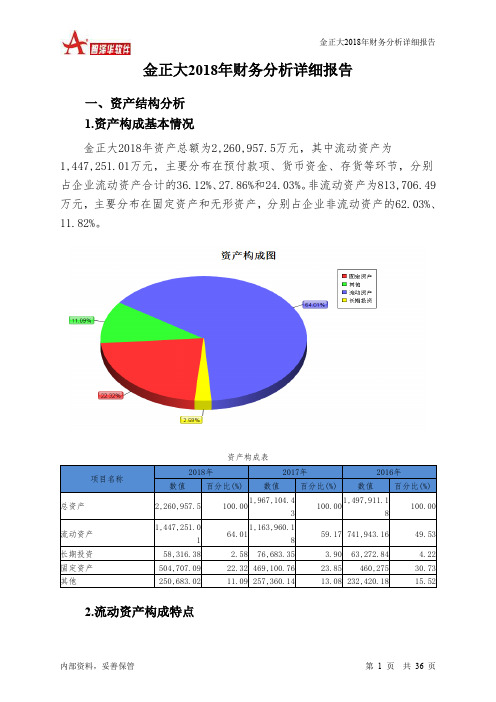

金正大2018年财务分析详细报告一、资产结构分析1.资产构成基本情况金正大2018年资产总额为2,260,957.5万元,其中流动资产为1,447,251.01万元,主要分布在预付款项、货币资金、存货等环节,分别占企业流动资产合计的36.12%、27.86%和24.03%。

非流动资产为813,706.49万元,主要分布在固定资产和无形资产,分别占企业非流动资产的62.03%、11.82%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的28.12%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

流动资产构成表3.资产的增减变化2018年总资产为2,260,957.5万元,与2017年的1,967,104.43万元相比有较大增长,增长14.94%。

4.资产的增减变化原因以下项目的变动使资产总额增加:预付款项增加233,940.67万元,存货增加70,636.62万元,固定资产增加35,606.33万元,应收账款增加30,400.18万元,应收票据增加2,997.59万元,商誉增加2,902.22万元,无形资产增加1,748.56万元,工程物资增加567.66万元,递延所得税资产增加247.04万元,共计增加379,046.88万元;以下项目的变动使资产总额减少:长期待摊费用减少179.27万元,应收利息减少285.04万元,在建工程减少977.7万元,其他应收款减少10,656.56万元,其他非流动资产减少10,985.64万元,货币资金减少17,317.69万元,长期投资减少18,366.97万元,其他流动资产减少26,424.94万元,共计减少85,193.81万元。

增加项与减少项相抵,使资产总额增长293,853.07万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

金健米业(600127)2015-2019年财务报表数据-原点参数

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

金健米业(600127)2015-2019年财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

公司基本信息表

金健米业股份有限公司 JINJIAN CEREALS INDUSTRY CO.,LTD. 金健米业 600127 上海证券交易所 1998-04-27 1998-05-06 湖南省常德市德山经济科技开发区崇德路 金健工业要从事粮油食品等的加工和销 售业务的中国公司。该公司还从事药业、农产品贸易和进出口 业务。该公司的主要产品包括大米、面粉、面条、植物油、牛 奶、药品、糖果、果冻等。该公司主要在国内市场开展其业务 。

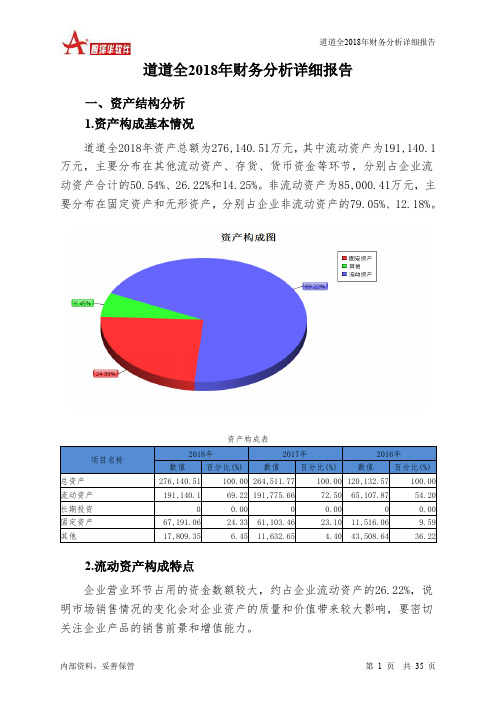

道道全2018年财务分析详细报告-智泽华

道道全2018年财务分析详细报告一、资产结构分析1.资产构成基本情况道道全2018年资产总额为276,140.51万元,其中流动资产为191,140.1万元,主要分布在其他流动资产、存货、货币资金等环节,分别占企业流动资产合计的50.54%、26.22%和14.25%。

非流动资产为85,000.41万元,主要分布在固定资产和无形资产,分别占企业非流动资产的79.05%、12.18%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的26.22%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为276,140.51万元,与2017年的264,511.77万元相比有所增长,增长4.4%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加7,815.32万元,固定资产增加6,087.6万元,其他流动资产增加3,238.73万元,其他应收款增加2,933.87万元,在建工程增加2,470.32万元,其他非流动资产增加1,790.78万元,递延所得税资产增加1,580.76万元,无形资产增加292.69万元,商誉增加42.14万元,共计增加26,252.21万元;以下项目的变动使资产总额减少:应收利息减少39.62万元,应收账款减少154.52万元,预付款项减少5,597.51万元,存货减少8,826.59万元,共计减少14,618.25万元。

增加项与减少项相抵,使资产总额增长11,633.96万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

湖南金健米业年度业绩报告

公司主要经营业务范围为:开发、生产销售优质粮油及制品、农副产品、新型食品、油脂化工产品、优质稻种子,经营宾馆餐饮和公司自产产品及技术设备进出口业务。

2000年,公司董事会着眼于企业的长远发展,以经济效益为中心,探索科学、规范、高效的企业管理体制,加大科技创新、市场拓展、品牌创建的投入,积极调整产业结构和资本结构,推进产业升级,努力为公司的持续、快速、健康发展夯实基础。

其中:法定

公益金 9,751,786.11 6,152,077.48 0 15,903,863.59 净利润提取 未分配利润 9,886,019.2 60,499,721.98 25,054,154.96 85,331,586.22 增加:本年度净利润

转入.减少:分配股利

合计 500,772,311.29 72,803,876.94 25,054,154.96 548,522,033.27

湖南金健米业股份有限公司2000年年度报告摘要

重要提示:本公司董事会保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。本年度报告摘要摘自年度报告,投资者欲了解详细内容,应阅读年度报告。

一、公司简介

1.公司法定中文名称:湖南金健米业股份有限公司

4 、股东权益变化及其原因:

项目 年初数 本年增加 本年减少 期末数 变动原因

股本 255,000,000.00 0 0 255,000,000.00

资本公积 175,334,720.10 0 0 175,334,720.1

盈余公积 20,551,571.99 12,304,154.96 0 16,951,863.36 净利润提取

邮政编码:415000

金健米业财务报表分析

金健米业财务报表分析——湖南金健米业股份有限公司摘要:本文以金健米业股份有限公司近几年的财务报表等资料为基础,应用Excel自动获取数据,将金健米业的财务报表数据进行汇总、计算、对比和研究,并依次建立比率分析模型、趋势分析模型和杜邦分析模型,最后评价企业过去和现在的财务状况和经营成果,并为未来进行经济决策提供重要的财务信息。

关键词:金健米业比率分析模型趋势分析模型杜邦分析模型通过学习《计算机财务管理》课程,我们可以应用先进的现代信息技术中的软件工具建立各种财务管理模型(筹资决策模型、投资决策模型、财务分析模型、财务计划模型、流动奖金管理模型等),并应用模型进行定量分析;其次在计算机环境中设计各种模型,培养综合应用管理会计、财务管理、经济活动分析、经营决策分析等知识的能力,使我们在未来的工作岗位上发挥管理职能打下良好的基础。

一、公司简介金健米业股份有限公司于1998年4月在上海证券交易所上市,是湖南粮食集团控股的一家国有上市公司,被誉为中国粮食第一股;是首批农业产业化国家重点龙头企业、“十五”第一批国家级科技创新型星火龙头企业、全国优秀食品工业企业、中国主食加工示范企业、中国粮油企业100强、中国大米加工企业50强。

公司以优质粮油、新型健康食品和药品开发、生产、销售为发展方向,坚持农、工、科、贸一体化的现代农业产业化经营模式,主要产品有大米、面粉、面条、植物油、米粉、牛奶、药品等。

“金健”牌大米、面条为“中国名牌产品”,“金健”商标为“中国驰名商标”。

2010 年至今,公司经营范围为:开发、生产、销售定型包装粮油及制品、食品包装材料; 经营商品和技术的进出口业务。

主营业务包括开发、生产、销售优质粮油及制品、新型食品、农副产品、油质化工产品、优质稻种子,宾馆餐饮和公司自产产品及技术设备进出口业务。

金健产品拥有较高的市场知名度和美誉度,以大米为产品龙头构筑了面向全国的营销网络平台,金健系列产品覆盖全国所有省份85%以上的大中城市市场,出口美国、日本、韩国、欧盟和东南亚。

金健米业财务分析

金健米业财务分析从资产收益方面分析金健米业,使用杜邦财务分析法。

从资产收益方面分析金健米业,使用杜邦财务分析法。

(一)(一) 原理简介理简介企业净资产收益率(ROE )的高低受两个因素制约:一是由经营)的高低受两个因素制约:一是由经营 总资产所产生的利润,二是总资产相对于所有者权益的比例。

二是总资产相对于所有者权益的比例。

净资产净资产收益率的计算公式为:收益率的计算公式为:净资产收益率=净利润÷所有者权益净利润÷所有者权益==(净利润/总资产)×(总资产/所有者权益)所有者权益)其中,“净利润/总资产”被称为总资产利润率(ROA ),“总资产/所有者权益”被称为财务杠杆(所有者权益”被称为财务杠杆(FL FL FL))。

ROA 进一步细分为两个部分,其计算公式为:进一步细分为两个部分,其计算公式为: 净利润/总资产=(净利润/销售额)×(销售额/总资产)总资产)其中,“净利润/销售额”被称为销售利润率(PM ),“销售额/总资产”被称为总资产周转率(资产”被称为总资产周转率(TAT TAT TAT))。

通过细分,净资产收益率可以表示为三个比率的乘积,净资产收益率可以表示为三个比率的乘积,其计算公其计算公式为:式为:净资产收益率=销售利润率×总资产周转率×财务杠杆销售利润率×总资产周转率×财务杠杆企业获利能力有三个发动机,销售利润率取决于公司的经营管理,总资产周转率取决于公司的投资管理,财务杠杆取决于公司的融资政策。

因此,我们可以对三个比率的分析来了解企业经理人员在何种程度上贯彻了公司的各项战略。

度上贯彻了公司的各项战略。

具体关系见图:杜邦三项分解图其中,ROE (净资产收益率)=净利润净利润//所有者权益,所有者权益,ROA ROA ROA(总资(总资产利润率)产利润率)==净利润/总资产,FL (财务杠杆)=总资产/所有者权益,PM PM(销售利润率)(销售利润率)(销售利润率)==净利润/销售额,T A T (总资产周转率)=销售额/总资产总资产(二)数据分析(二)数据分析金健米业2007~2009年的部分数据年的部分数据会计科目会计科目2009年2008年 2007年 主营业务收入主营业务收入 1227863907.28 1200608709.03 1019589572.03 净利润净利润 5403893.53 -203719362.69 13435743.39 总资产总资产 1585564536.74 1484249739.93 1650279446.85 总权益总权益573152293.10580912865.40784632228.09ROE ROA PMT A TFL通过杜邦分解表达式以及以上数据,计算杜邦分解各项:通过杜邦分解表达式以及以上数据,计算杜邦分解各项: 财务指标财务指标 2009年 2008年 2007年 T A T 0.7744 0.8089 0.6178 PM 0.0044 -0.1697 0.0132 FL 2.76642.5550 2.1033 ROA 0.0034 -0.1373 0.0081 ROE0.0094-0.35070.0171(三)结论总结(三)结论总结经过综合分析,得出以下结论:经过综合分析,得出以下结论:(1) 金健米业2007~2009年的净资产收益率总体呈下降趋势,这说明单位资产产生的利润下降,或者说利润的增长速度无法弥补资产增长所导致的摊薄效应。

金健米业资产质量分析

金健米业资产质量分析作者:李雪绵许延明来源:《商场现代化》2020年第24期摘要:企业资产质量的高低在很大程度上影响着企业的生存与发展,企业若想获得长远稳定的发展,就必须重视企业的资产质量水平。

本文以金健米业为例,从资产的存在性、周转性、获现性、盈利性、结构性五方面对金健米业的资产质量展开分析,总结了金健米业资产管理中存在的问题,并提出了相应的对策建议,以期为金健米业提升资产质量,对其长远发展提供一定帮助。

关键词:金健米业;资产质量;资产管理一、引言资产是企业经营发展中的重要动力来源,也是企业生存的必要条件。

然而长期以来,受我国资本市场环境影响以及人文、制度准则等条件的限制,大量上市公司更为重视企业的利润以及企业的资产规模,对于企业资产质量的关注甚少。

高质量的资产能够为企业的经营、发展以及风险抵抗提供良好的保障,而低质量的资产往往会影响企业的获利水平,同时可能给企业的经营发展埋下隐患。

同时,会计准则提出了新的资产负债观,确立了以资产负债表为核心的企业财务报表体系,并且提出了上市公司需在年末进行资产计价的要求。

由此可见,企业的资产质量对企业发展而言尤为重要。

金健米业成立于1998年,于上证A股主板上市,所属行业为制造业下农副食品加工业。

金健米业是我国农业产业首批国家重点龙头企业,同时也是我国粮食系统中的首家上市公司。

经过20余年发展,金健米业的产品市场占有率及品牌知名度在我国国内拥有较高水平。

但通过金健米业近年来的财务数据分析发现,金健米业近年来的发展速度缓慢,企业收益状况低下,因此本文选择对金健米业的资产质量展开分析。

引用数据来源自CSMAR国泰安。

二、金健米业资产质量分析1.资产质量分析指标本文借鉴张新民(2009)、徐泓(2009)、杨喆(2017)等人针对于企业资产质量评价体系的相关研究成果,将资产质量评价指标分为资产存在性、资产周转性、资产获现性、资产盈利性、资产结构性五方面指标。

在分析中,除了对金健米业进行纵向评价以外,本文同时选择同属上证A股主板上市的农副食品加工行业企业通威股份、中粮糖业两家公司,二者经营规模与金健米业相当,因此作为对比企业展开横向对比分析。

金健米业公司偿债能力分析与建议研究-会计-毕业论文

摘要随着我国经济的深入发展,同行业间竞争变得越来越激烈,如果企业想要在行业内立足,想要稳定快速的发展,就必须拥有足够的资金。

为了获取足够的资金作为自己的后盾,有很多的企业都选择了借款来获取所需要的资金,也可以称之为负债经营。

而负债虽然可以为企业带来意想不到的经济效益,但是如若没有做到适当负债,它也可能将财务风险带给企业。

因此,企业想要充分利用外部资金来帮助自身快速发展,又想最大限度的降低负债带来的风险,就需要充分权衡两者之间的关系,这就需要进行偿债能力的分析。

本文首先参考国内外研究学者的相关研究。

然后简单阐述了与偿债能力相关的一些理论。

再以金健米业公司为具体的研究对象,对其相关的财务指标进行分析,从而了解金健米业现有的发展状态。

最后在前文的研究基础上发现金健米业偿债能力存在短期负债所占比重大、资产负债率高、产权比率高等问题,并针对上述问题提出科学举债、平衡企业资产与负债、制定合理偿债计划等可行性发展建议。

关键词:金健米业公司;偿债能力;财务报表ABSTRACTWith the in-depth development of China's economy, the competition between the same industry is becoming more and more fierce.If an enterprise wants to gain a foothold in the industry and achieve stable and rapid development, it must have enough funds.In order to obtain enough funds as their backing, many enterprises have chosen to borrow money to obtain the needed funds, which can also be called liability operatio n.Although debt can bring unexpected economic benefits to the enterprise, it may also bring financial risks to the enterprise if it fails to carry out appropriate debt.Therefore, if an enterprise wants to make full use of external capital to help its rapid development and reduce the risk brought by debt to the maximum extent, it needs to fully weigh the relationship between the two, which requires debt paying ability analysis.This paper first refers to the relevant research of domestic and foreign researchers. Then it briefly expounds some theories related to solvency. Then take jinjian rice comp any as the specific research object, and analyze its relevant financial indicators, so as to understand the current development status of jinjian rice industry.Finally, on the basis of the above research, it is found that the debt paying ability of Jinjian Cereals Industry Co.Ltd. has problems such as the large proportion of short-term liabilities, high asset-liability ratio and high equity ratio, and puts forward feasible development Suggestions such as scientific debt raising, balancing enterprise assets and liabilities, and making re asonable debt paying plans.KEYWORDS:Jinjian Cereals Industry Co.Ltd.; Debt Paying Ability; The Financial Statements目录摘要 (i)ABSTRACT (ii)目录 (iii)1 绪论 (1)1.1 选题背景、研究目的及意义 (1)1.1.1 选题背景 (1)1.1.2 研究目的及意义 (1)1.2 国内外研究现状与综述 (2)1.2.1 国外研究现状与评述 (2)1.2.2 国内研究现状与评述 (2)1.2.3 国内外研究综述 (3)1.3 总体思路和研究框架 (3)1.4 解决方案 (5)2 相关理论综述 (6)2.1 偿债能力定义 (6)2.2 短期偿债能力指标构成及影响因素 (6)2.2.1 短期偿债能力指标构成 (6)2.2.2 短期偿债能力影响因素 (6)2.3 长期偿债能力指标构成及影响因素 (7)2.3.1 长期偿债能力指标构成 (7)2.3.2 长期偿债能力影响因素 (7)3 金健米业公司偿债能力分析现状 (9)3.1 金健米业公司简介 (9)3.2 金健米业短期偿债能力分析现状 (9)3.2.1 流动比率 (9)3.2.2 速动比率 (10)3.2.3 现金比率 (11)3.2.4 现金流动负债比率 (11)3.3 金健米业长期偿债能力分析现状 (12)3.3.1 资产负债率 (12)3.3.2 产权比率 (13)3.3.3 股东权益比率 (13)4 金健米业偿债能力存在的问题 (15)4.1 金健米业短期偿债能力的问题 (15)4.1.1 企业短期负债所占比重过大,负债结构不合理 (15)4.1.2 现金流动负债比率低,存货变现速度慢 (15)4.2 金健米业长期偿债能力的问题 (15)4.2.1 资产负债率较高,企业资产规模不合理 (15)4.2.2 产权比率过高导致股东所承担的债务风险较高 (16)5 提高金健米业偿债能力的对策建议 (17)5.1 提高金健米业短期偿债能力的建议 (17)5.1.1 科学举债,降低财务风险 (17)5.1.2 提高存货变现能力及效率 (17)5.2 提高金健米业长期偿债能力的建议 (18)5.2.1 平衡企业的资产与负债,优化资本结构 (18)5.2.2 制定合理偿债计划,降低股东承担的债务风险 (19)结论 (20)参考文献 (21)致谢 (23)附录一:金健米业公司资产负债表 (24)附录二:金健米业公司现金流量表 (26)附录三:金健米业公司利润表 (28)1绪论1.1 选题背景、研究目的及意义1.1.1选题背景现如今,企业早已不再像以前一样等待政府拨款来获取发展所需要的资金。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金健米业2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 金健米业2018年财务分析综合报告

一、实现利润分析

2018年实现利润为负4,694.48万元,与2017年的1,838.54万元相比,2018年出现较大幅度亏损,亏损4,694.48万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额有所扩大的同时,出现了较大幅度的经营亏损,企业以亏损换市场的战略面临市场竞争的严峻考验。

二、成本费用分析

2018年营业成本为266,476.78万元,与2017年的247,269.92万元相比有所增长,增长7.77%。

2018年销售费用为27,055.82万元,与2017年的16,528.26万元相比有较大增长,增长63.69%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为9,526.75万元,与2017年的9,399.11万元相比有所增长,增长1.36%。

2018年管理费用占营业收入的比例为3.16%,与2017年的3.41%相比变化不大。

但企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2018年财务费用为1,598.4万元,与2017年的1,390.96万元相比有较大增长,增长14.91%。

三、资产结构分析

2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析

从支付能力来看,金健米业2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析。