2011年1-10月份电力工业运行情况

2011年前10个月全市经济运行情况简述

2011年前10个月全市经济运行情况简述一、工业增速有所加快前10个月,全市实现规模以上工业增加值551.82亿元,比上年同期增长10.8%,增速比前3季度(10.5%)加快0.3个百分点,比前8个月(9.6%)加快1.2个百分点。

分隶属关系看,中央企业完成增加值82.13亿元,增长7.9%;省属企业291.28亿元,增长4.4%;市属及以下企业178.41亿元,增长29.9%。

分经济类型看,国有企业完成增加值12.39亿元,增长13.2%;集体企业1.75亿元,下降26.9%;股份合作企业0.12亿元,增长55. 1%;股份制企业482.20亿元,增长9.8%;外商及港澳台商投资企业53.28亿元,增长37.5%;其他经济类型企业2.08亿元,增长51.1%。

分行业看,五大传统行业除电力行业保持较快增长外,煤炭、钢铁、炼焦、化工等行业低位运行:实现增加值364.76亿元,增长6. 6%,增加值占全市的66.1%。

其中煤炭行业增加值162.86亿元,增长5.6%;钢铁行业123.47亿元,增长9.3%;炼焦行业59.75亿元,增长4.9%;化工行业18.67亿元,下降2.3%;电力行业4.71亿元,增长39.0%。

装备制造业较快增长:实现增加值99.17亿元,增长31.1%,增加值占全市的18.0%。

其中通信设备、计算机及其他电子设备制造业完成增加值32.78亿元,增长54.4%;专用设备制造业23.32亿元,增长16.5%;通用设备制造业16.76亿元,增长20.9%;交通运输设备制造业10.84亿元,增长5.3%。

表1:前10个月全市前10大行业工业增加值及增速工业经济效益综合指数继续提高。

前3季度,全市规模以上工业经济效益综合指数为187.07,比上年同期提高7.46点。

主营业务收入1752.53亿元,增长21.2%;实现利税124.24亿元,增长11.0%。

二、投资实现平稳较快增长前10个月,全市固定资产投资672.92亿元,比上年同期增长25. 5%,增速与前3季度(25.5%)持平,比前8个月(25.3%)加快0.2个百分点。

2011年中国电力行业分析报告

中国经济信息网中国电力行业分析报告(2010年4季度)出版日期:2011年2月 编写说明2010年,电力行业平稳发展,全社会用电量经历了高位运行后的稳步回落,全年用电量突破4万亿千瓦时。

2010年4季度,电力、热力的生产和供应业景气指数为132.7,比3季度小幅下降0.6点,与上年同期基本持平。

从发电侧看,2010年,水电发电量总体保持较好形势,但春季持续负增长;各月火电发电量增速自二季度起呈持续下降趋势,全年所占比重为80.30%,较上年同期下降2.74个百分点;核能发电保持稳定;风力发电持续保持高速增长。

“十一五”期间,水电、核电和风电等清洁能源发电量比重明显提升。

从用电侧看,2010年,电力消费需求总体保持旺盛,全年全国全社会用电量41923亿千瓦时,“十一五”期间年均增长11.09%。

国家宏观调控作用显现,全社会用电量呈现一季度高速增长、4~8月份回稳、9月份以后回落的态势。

从电力投资看,2010年,全国电力工程建设累计完成投资7051亿元,其中电源、电网工程建设分别完成投资3641亿元、3410亿元,分别比上年降低4.26%和12.53%。

“十一五”期间全国电力工程建设累计完成投资3.2万亿元,电网工程建设年均投资2949亿元,五年累计完成投资所占比重上升到46.05%。

从电力行业经营情况看,2010年,受燃料价格高位运行、节能减排及上年基数较高等因素影响,全社会用电量增速持续回落,电力行业经营情况不容乐观,主要指标增速有所放缓。

具体来看,1~11月,电力行业实现销售收入34607亿元,同比增长19.66%,增速较1~8月下降2.29个百分点。

展望2011年,预计全国全社会用电量将达到4.7万亿千瓦时左右,同比增长12%左右,较2010年有所回落。

产业发展、节能措施及电价政策等实施程度及效果将对用电增长及用电结构产生较大影响。

中国经济信息网目 录Ⅰ 四季度电力行业运行基本情况.......................................1 一、总体运行情况..................................................1 二、电力生产情况..................................................1 (一)总体生产情况................................................1 (二)电力生产结构................................................2 (三)电力设备容量................................................6 (四)发电设备利用情况............................................7 三、电力输送情况..................................................7 (一)全国电网供、售电情况........................................7 (二)跨区送电情况................................................8 四、电力消费情况..................................................8 (一)全社会用电..................................................8 (二)产业用电....................................................8 (三)重点行业用电................................................9 (四)区域用电....................................................9 五、电力固定资产投资情况.........................................10 Ⅱ 前四季度电力行业经营情况........................................10 一、总体经营情况.................................................10 二、电力生产业经营情况...........................................11 三、电力供应业经营情况...........................................12 Ⅲ 2010年主要电力企业经营情况......................................13 一、发电集团经营情况.............................................13 (一)华能集团...................................................13 (二)大唐集团...................................................13 (三)国电集团...................................................14 (四)华电集团 (14)中国经济信息网二、电网集团经营情况.............................................15 (一)国家电网...................................................15 (二)南方电网...................................................15 Ⅳ 四季度电力行业热点问题..........................................16 一、发改委就居民用电实行阶梯电价向社会公开征求意见...............16 二、发改委、电监会等部门联合印发《电力需求侧管理办法》...........16 三、我国电力“十二五”规划以转变电力发展方式为主线...............17 四、国家电监会发布《电价监督检查暂行规定》.......................17 五、我国将开始新一轮农村电网改造升级工程.........................18 Ⅴ 2011年全国电力供需形势分析预测. (18)图表目录图表 1 2004~2010年4季度电力、热力的生产和供应业企业景气指数.............1 图表 2 2008~2010年12月全国各月发电量及增长情况.......................................2 图表 3 2010年1~12月全国电力结构中各种电源发电量比重.............................2 图表 4 2009~2010年12月火电发电量及其增长情况...........................................3 图表 5 2009~2010年12月水电发电量及其增长情况...........................................4 图表 6 2009~2010年12月核电发电量及其增长情况...........................................5 图表 7 2010年1~12月全国新增发电和输电设备容量.........................................6 图表 8 2010年1~12月全国发电设备累计平均利用小时.....................................7 图表 9 2008~2010年12月各月全社会用电量及增长情况...................................8 图表 10 2010年1~12月全国按产业分用电结构.....................................................9 图表 11 2010年1~12月电源基本建设投资结构...................................................10 图表 12 2008~2010年11月电力行业累计销售收入情况......................................11 图表 13 2008~2010年11月电力生产业经营情况..................................................11 图表 14 2008~2010年11月电力供应业经营情况. (12)本报告图表如未标明资料来源,均来源于“中经网统计数据库”中国经济信息网Ⅰ 四季度电力行业运行基本情况一、总体运行情况2010年,电力行业平稳发展,全社会用电量经历了高位运行后的稳步回落,全年用电量突破4万亿千瓦时;基建新增装机连续5年超过9000万千瓦,年底发电装机容量达到9.6亿千瓦,供应能力总体充足;电网规模五年实现总体翻倍;电源结构继续优化,水电装机容量突破2亿千瓦,非化石能源发电装机容量所占比重持续提高;电力技术应用继续实现突破,电力行业节能减排成效显著;煤价持续高位并继续攀升导致火电厂经营困难、经营压力加大。

2011年10月份能源消耗分析报告

2011年10份能源消耗分析报告编制:设备部审核:批准:2011年11月3日一. 2011年10能源费用使用分布情况如下图所示:2011年10月能耗总费用162.31万元,其中电占77.28%,蒸汽占12.02%,天然气占7.87%,水占2.83%,重点应在电费上控制。

二、2011年10月能耗实际值与计划指标对比1、如下图所示10月份单台能耗比计划指标下降0.67元/台,其中单台电比计划下降0.29元/台;水下降0.02元/台;蒸汽下降0.48元/台;天然气费下降用0.24元/台。

三、用电分析1、公司电力流向平面图下图为公司生产用电各部门所占比例2、生产线指标完成情况:从各部门10月份单耗指标完成情况来看,本月AB线和配件部(钣金、吸塑、喷粉)单台指标完成情况不好,均高于去年同期及计划指标;C线与EF线指标完成较好。

本月AB线单耗为1.75kwh/台,比计划指标上升16%,单台耗电比同期上升幅度2.9%,比上月上升18%。

主要原因是由于车间提出为防止冰箱落上灰尘,生产期间屋顶风机需常开,造成本月AB 线屋顶风机开启时间增多,用电量较上月增加103%。

本月C线单耗为2.64Kwh/台,比计划下降17.5%,较同期下降10.5%,与上月相同。

本月配件部(钣金、吸塑、喷粉)单台耗电为4.34Kwh/台,比计划指标上升0.34kwh/台,较同期上升0.03kwh/台,比上月上升0.43kwh/台。

配件部(钣金、吸塑、喷粉)的单台燃动费为4.30元/台,比去年同期下降0.01元/台,比上月上升0.06元。

本月指标未完成主要是由于ABC线产量下降,本月EF线产量比年初计划产量下降24%,单台耗电比年初计划下降13.5%,比上月上升6.37%。

本月挤板产量比计划下降50%,比上月下降25%;单台耗电比计划增加11%,比上月上升1%。

3.1重点工序单台耗电情况四、用水分析1、喷粉用水10月份喷涂用水正常。

2、各卫生间及宿舍食堂用水:五、蒸汽分析:1、蒸汽月用量对比本月生产蒸汽用量比上月上升43%,比计划下降26%,比同期上升75%。

2011年10月份工业经济运行分析

2011年1—10月份工业生产主要经济指标完成情况说明进入第四季度,我市工业经济与上季度的高速增长相比,工业生产增势有所减缓,但仍呈现总量效益同步提升、产业结构调整稳步推进的良好格局,为全市工业经济不断向好发展提供了有力保障。

一、工业主要经济指标完成情况截止到10月份,全市规模以上工业企业累计完成工业总产值72亿元,同比增长56.1%;完成工业增加值22.4亿元,同比增长36.7%;实现主营业务收入48.7亿元,同比增长56.1%;实现利润总额2.27亿元,同比增长135.5%;产销率达到97.3%,同比提高0.4个百分点。

二、工业经济运行主要特点1、工业经济保持平稳运行,生产增速有所放缓。

10月份,全市工业产值当月完成6.4亿元,环比下降33.3%。

从总体上看,工业生产速度出现适度放缓主要是宏观层面主动调控的结果。

在此环境下,到10月末五大产业工业生产完成总量占全市的94.1%,继续保持推动我市工业经济总量增长的主力军地位,其中各大产业中优势企业持续高效运营,为全市工业经济总量稳健增加提供了基础数据支持。

2、亿元企业带动作用明显,利润总额增幅回落。

到10月末,全市主营业务收入超亿元企业已达到12户,共计完成主营业务收入18亿元,占全市主营业务收入总额的37%。

利润方面,实现利润超千万元的5户企业共计完成利润总额1.7亿元,占全市规模以上工业企业利润总额的76.8%。

重点企业中:入冬以来,热电公司季度效益凸显;金升冶金实现复产增效;大唐向阳风电二期并Array网发电后,经济效益持续增加;新增的天合装备、金塔食品、金塔生科3户规上企业经济效益稳中有升,在此带动下,虽然工业利润总额增幅比上月回落36.9个百分点,但工业经济效益仍然保持翻番增长。

3、新能源产业迅猛发展,风力发电量翻番增长。

1-10月份,全市电力企业累计发电量为12.7亿千瓦时,同比增长268.2%,其中风力发电量11.5亿千瓦时,较去年同期增长385.8%,体现出了风电企业的持续高效运行。

2011年上半年全国电力供需形势分析及全年展望

GUYuu, N Q a , I hn , O Lj g iWE un S e gGU ie Z i

(tt G i nryR sac si t B in 0 02 Chn) Sa r E eg eerhI tue e ig1 0 5 , ia e d n t , j

Ab t c:T i a e n lz s h c oe o o y p we u pya dd m a ds u t n ef s h l e r f 0 I sr t hs p r ay e ema r c n m , o rs p l n e n i ai s nt rt af a 1 t a p a t t o i h i y o2 1

第 2 3卷

第 9期

能 泺 技 术 锯 矫

En r y Te h ol g n o o c e g c n o y a d Ec n mi s

VO 2 NO 9 l 3

21 0 1年 9月

Sp21 e. 1 0

能源 供 需 分 析

文章 编 号 :6 484 (0 0 —0 50 1 7—4 12 1)90 3 .5 1

0 引言

2 1 煤供应不足 、负荷上升 、跨 区输 电能力不足等 因素影响,全同大部分 电网部分时段电力供需 紧张。 本文根据下半年 国际 、国内经济运行环境 ,就全 国

1 上半年 电力需 求

()我国经济平稳运行 。上半年 ,在发达 同家 1 经济复苏低于预期 ,日本地震 、中东 、北非政局动 荡 等突发性事件拖 累全球经济增长 的复杂环境下 ,

,

s u t n t n s o b o a a i ey tn e wi o rs p l h ra e o i ai gt e s e e a d t i te d i e p ce i a i d e c mp r t l s , t p we u p y s o t g s m n t c n t o e t v e h d n h n s rn x e td h s

2011年10月份经济运行情况分析

2011年1-10月份经济运行情况分析及下一步需抓好的几项工作一、1-10月份经济运行情况分析今年以来,面对复杂多变的国内外经济环境,深入贯彻落实科学发展观,全力推进渤海新区龙头带动、城市化建设突破提升、县域经济腾飞升位“三项重点”工作,加快工业化、城市化、农业现代化“三化”步伐,全市经济社会保持平稳较快发展的良好态势,主要经济指标实现了时间、任务“双过半”。

经济增速稳步上升。

一季度GDP增长11.4%,上半年增长16.3%,前三季度增长15.9%,总量达到1630.8亿元,预计全年增长15%以上,总量达到2100亿元。

总的看,全年经济走势呈“低开高走回稳”之势。

投资增势强劲。

得益于大项目的投入和国家扩内需政策的拉动,全市投资保持快速增长。

1-10月份,完成全社会固定资产投资1176亿元,同比增长32%;预计全年投资可达到1440亿元左右。

工业继续回升。

1-10月份,规模以上工业企业完成增加值632亿元,增长17.5%,全年可完成750亿元,增长17.5%左右。

农业生产总体稳定。

各项惠农政策落实到位,夏粮和秋粮再获丰收,秋播面积增加,但枣业受秋雨影响损失较重。

服务业拉动作用增强。

受国家刺激消费政策的影响,社会消费市场活跃,消费品零售总额保持18%左右增速增长,从而带动第三产业快速发展。

前三季度服务业增加值增长17.3%,继续领跑。

人民生活不断改善。

前三季度,城镇居民人均可支配收入完成11712元,增长11.2%,农民人均现金收入完成5333元,增长15.2%。

在看到成绩的同时,更要清醒认识到经济运行中面临的突出矛盾与问题:第一,经济总量偏小,发展水平偏低仍是我市的基本市情和面临的主要矛盾。

虽然在过去五年全市的经济总量翻了一番,从全省第5位上升到第4位,财政收入增长了两倍多,由全省第6位上升到第3位,纵向比我市的发展明显加快,但与环渤海地区的先进城市相比,与我省的唐山、石家庄相比,我们在经济总量和发展速度上还存在很大的差距,在很多方面还存在“补课”和“赶超”的问题。

2011年1-12月份电力行业运行分析报告

2011年1-12月份电力行业运行分析2012-02-10一、电力行业整体运行情况2011年1-12月份,国民经济保持平稳较快发展,电力行业总体运行平稳,电力供需矛盾有所缓解。

具体来看,电力行业固定资产投资增速同比继续回落,但电网投资、清洁能源投资占比不断提高;电源新增生产能力保持较高水平,清洁能源装机容量增速较快增长,全国发电设备装机结构有所改善;全国发电量呈现季节性回升态势,但水电发电量同比仍明显回落;全社会用电量增速继续放缓,第三产业用电量保持较快增长,但第二产业用电量仍是拉动全社会用电量的主要因素;电力生产业经营压力明显缓解,但电力行业整体盈利状况仍有待改善。

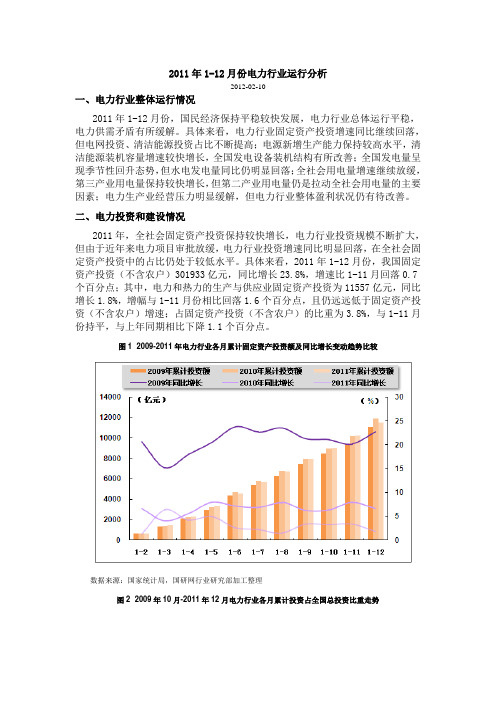

二、电力投资和建设情况2011年,全社会固定资产投资保持较快增长,电力行业投资规模不断扩大,但由于近年来电力项目审批放缓,电力行业投资增速同比明显回落,在全社会固定资产投资中的占比仍处于较低水平。

具体来看,2011年1-12月份,我国固定资产投资(不含农户)301933亿元,同比增长23.8%,增速比1-11月回落0.7个百分点;其中,电力和热力的生产与供应业固定资产投资为11557亿元,同比增长1.8%,增幅与1-11月份相比回落1.6个百分点,且仍远远低于固定资产投资(不含农户)增速;占固定资产投资(不含农户)的比重为3.8%,与1-11月份持平,与上年同期相比下降1.1个百分点。

图12009-2011年电力行业各月累计固定资产投资额及同比增长变动趋势比较数据来源:国家统计局,国研网行业研究部加工整理图22009年10月-2011年12月电力行业各月累计投资占全国总投资比重走势数据来源:国家统计局,国研网行业研究部加工整理从电源投资来看,电源工程建设完成投资规模较上年有所下降,但投资结构不断优化,清洁能源投资占比明显提高,1-12月份,水电、核电、风电投资额所占比重为67.59%,比上年同期提高4.12个百分点。

具体来看,2011年1-12月份,全国电源基本建设完成投资3712亿元,同比下降6.49%。

2011全国电力工业统计数据

单 位2011年2010年比上年增长(±、%)一、发电装机容量万千瓦106253966419.95水 电万千瓦23298216067.83 其中:抽水蓄能万千瓦183816938.58火 电万千瓦76834709678.27核 电万千瓦1257108216.13风 电万千瓦4623295856.32 太 阳 能万千瓦22226768.00 地热、潮汐等万千瓦 2.8 2.86000千瓦及以上火电厂设备容量万千瓦76302703918.40 其中: 燃 煤万千瓦69634646617.69煤 矸 石万千瓦129583754.73燃 油万千瓦328878-62.66燃 气万千瓦3415264429.16生 物 质万千瓦55934163.93 余温、余压、余气等万千瓦10721007 6.40二、火电机组退役和关停容量万千瓦9551305-26.87三、新增发电设备能力万千瓦94369124 3.42水 电万千瓦12831643-21.92 其中:抽水蓄能万千瓦175240-27.08火 电万千瓦624158317.05 其中: 燃 煤万千瓦56545426 4.20 燃 气万千瓦23712491.61 煤 矸 石万千瓦18313040.62 生 物 质万千瓦915759.65 余温、余压、余气等万千瓦7782-5.81核 电万千瓦1751740.582011年电力工业统计基本数据一览表单 位2011年2010年比上年增长(±、%)2011年电力工业统计基本数据一览表风 电万千瓦15281457 4.83太 阳 能万千瓦19619905.64 地热、潮汐等万千瓦0.1四、年底电源在建规模万千瓦1708418339-6.84水 电万千瓦712165518.69火 电万千瓦55587400-24.89核 电万千瓦33473395-1.43风 电万千瓦10479678.33五、基建新增110千伏及以上输电线路长度千米6690376574-12.63其中:1000千伏千米 1.4±800千伏千米1907750千伏千米27404491-38.99±660千伏千米1335500千伏千米733110793-32.08 其中:±500千伏千米3189±400千伏千米1038330千伏千米9651699-43.19220千伏千米2412924499-1.51110千伏千米3069831850-3.62六、基建新增110千伏及以上变电设备容量万千伏安3059335335-13.42其中:1000千伏万千伏安1200750千伏万千伏安16601920-13.54 500千伏万千伏安58659495-38.23330千伏万千伏安614960-36.04220千伏万千伏安1203213438-10.46110千伏万千伏安92229522-3.14单 位2011年2010年比上年增长(±、%)2011年电力工业统计基本数据一览表七、单机6000千瓦及以上机组平均单机容量水电:单机容量万千瓦/台 5.66 5.610.05机组台数台33283097231机组容量万千瓦18834173871447火电:单机容量万千瓦/台11.4010.880.52机组台数台65956373222机组容量万千瓦75215693495866八、35千伏及以上输电线路长度千米14096981337076 5.43其中: 1000千伏千米6396380.22±800千伏千米33343334750千伏千米10005668549.66±660千伏千米14001400500千伏千米140263135180 3.76 其中:±500千伏千米9174808113.53±400千伏千米1051330千伏千米22267203389.48220千伏千米295978277988 6.47110千伏千米4913224584777.16 35千伏千米443440432668 2.49九、35千伏及以上变电设备容量(交流)万千伏安3978113617429.97其中:1000千伏万千伏安1800600200.00 750千伏万千伏安5110387032.04500千伏万千伏安76098698438.96330千伏万千伏安7291645712.92220千伏万千伏安13053111824710.39110千伏万千伏安13776912522410.02 35千伏万千伏安3921237501 4.56单 位2011年2010年比上年增长(±、%)2011年电力工业统计基本数据一览表十、电力投资当年完成亿元76147417 2.651、电源投资亿元39273969-1.06 其中:水 电亿元97181918.48火 电亿元11331426-20.53核 电亿元76464817.97风 电亿元9021038-13.02太 阳 能亿元12128336.86 地热、潮汐等亿元 2.00.11486.042、电网投资亿元36873448 6.92送变电亿元34983338 4.76 其中:直流亿元222284-21.68 ±800千伏亿元107116-7.50 ±660千伏亿元2171-70.54 ±500千伏亿元4681-42.95 ±400千伏亿元4715222.78 其中:交流亿元327530557.22 1000千伏亿元5322613.46 750千伏亿元81174-53.46 500千伏亿元364444-18.11 330千伏亿元2037-47.61 220千伏亿元108610830.25 110千伏及以下亿元7901315-39.90 其他(含小型基建)亿元18911072.42十一 、发 电 量亿千瓦时473064227811.89水 电亿千瓦时66816867-2.71 其中:抽水蓄能亿千瓦时1091080.61火 电亿千瓦时390033416614.16单 位2011年2010年比上年增长(±、%)2011年电力工业统计基本数据一览表核 电亿千瓦时87274716.67风 电亿千瓦时74149449.91太 阳 能亿千瓦时71459.47 地热、潮汐等亿千瓦时11 1.01 6000千瓦及以上火电厂发电量亿千瓦时388933408614.10 其中: 燃 煤亿千瓦时362893216312.83煤 矸 石亿千瓦时67236186.14燃 油亿千瓦时59162-63.66燃 气亿千瓦时108877739.98生 物 质亿千瓦时23316144.72余温、余压、余气等亿千瓦时55245621.03十二、6000千瓦及以上电厂供热量万吉焦297859280760 6.09十三、6000千瓦及以上电厂供电标准煤耗克/千瓦时329333-4十四、6000千瓦及以上电厂发电标准煤耗克/千瓦时308312-3十五、6000千瓦及以上电厂厂用电率% 5.39 5.43-0.05水 电%0.360.330.02火 电% 6.23 6.33-0.11十六、6000千瓦及以上电厂利用小时小时4730465080水 电小时30193404-385 其中:抽水蓄能小时619720-101火 电小时53055031274核 电小时77597840-81风 电小时18752047-172十七、供、售电量及线损供电量亿千瓦时427683804212.42售电量亿千瓦时399803555612.44线损电量亿千瓦时2788248512.19单 位2011年2010年比上年增长(±、%)2011年电力工业统计基本数据一览表线路损失率% 6.52 6.53-0.01十八、全社会用电量亿千瓦时470264199911.97 A、全行业用电合计亿千瓦时414063690512.20第一产业亿千瓦时1013976 3.73第二产业亿千瓦时352883145012.20 其中:工 业亿千瓦时347173096712.111、轻工业亿千瓦时583153369.282、重工业亿千瓦时288852563112.70第三产业亿千瓦时5105447813.98 B、城乡居民生活用电合计亿千瓦时5620509410.33其中:城镇居民亿千瓦时320229608.18 乡村居民亿千瓦时2418213413.31十九、6000千瓦及以上电厂燃料消耗发电消耗标煤量万吨11440010200612.15发电消耗原煤量万吨18238215897114.73供热消耗标煤量万吨1185411172 6.11供热消耗原煤量万吨182********.90十九、6000千瓦及以上火电厂热效率电厂热效率%41.3440.650.70电厂供热效率%85.7385.75-0.02电厂能源转换总效率%44.3743.970.40二十、发用电设备比发电设备容量 :用电设备容量1∶3.311∶3.18二十一、电力弹性系数电力生产弹性系数 1.29 1.44-0.15单 位2011年2010年比上年增长(±、%)2011年电力工业统计基本数据一览表电力消费弹性系数 1.30 1.43-0.13。

2011年全国电力工业统计快报

2 年全 国电力工业 统计快报 01 1

中 电联统 计信 息部

2 1 年 ,我 国全社会用 电量平 稳0 1 千瓦 ( 35 万 含抽 水蓄 能 13 86万千瓦 ) 占全 部装 机容 ,

比上 年 增 长 l.8 分 类 型 看 ,水 电发 电量 6 2 1 %。 6 66亿 千 瓦 时,比上年 降低 3 2 . %, 占全部发 电量的 1.3 5 4 %,比上年 降 0 低 2 1个百分 点 ; 电发 电量 39 5亿千 瓦时 ,比上年 增长 . 2 火 87 1.7 4 %,占全 国发 电量 的 8 . %,比上年提高 1 3个 百分点 ; 0 25 4 . 7 核 电、并 网风 电发 电量分别为 84亿千 瓦时和 7 2亿千瓦 时, 7 3 分 别 比上年 增长 1. %和 4 . %, 占全 国发 电量 的比 重分 69 5 81 6 别 比上年提高 O 8和 0 8个 百分 点。 . 0 - 3 2 1 年 ,全 年 60 01 0 0千 瓦及 以上 电厂发 电设备 平均利 用 小 时数为 4 3 小 时, 比上年 增加 8 小 时。其 中,水 电设 备 71 1

亿 元。

比上年增长 9 5 . %和 1.8 2 2 %。 3

电 力生 产 :0 1 ,全 国 全 口径 发 电量 4 2 7 千 瓦 时 , 21年 71 亿

电力技术 :0 1年我 国 自主设 计制造 的 国家风 光储 输示 21

范 工 程 建 成 投 产 , 是 目前世 界 上 规 模 最 大 ,集 风 电 、 光 伏 发

量继 续增加 ,结 构调整加快 ,装备技术水平进 一步提 高,节

能减 排取得 新进展 。全 年全 社会用 电量 4 9 8亿千 瓦时,新 62 增装机 容量 9 4 万 千瓦,年底发 电装机容量达 到 1.6亿千 01 0 5 瓦,其 中水 电、核 电、风 电等非火 电类 型发 电装机容 量比重 达 到 2.0 75%,比上年提 高 0 3个 百分点 ; 电标准煤 耗 30 , 9 供 3 克 / 瓦 时,比上年 下 降 3克 / 千 千瓦 时 ;线路 损失率 63%, .1

2011年10月(下半月)电力行业要闻综述

2011年10月(下半月)电力行业要闻综述2011-11-1一、政策监管《发电机组进入及退出商业运营管理办法》颁布电监会办公厅10月19日消息:国家电力监管委员会近日颁布修订后的《发电机组进入及退出商业运营管理办法》(简称《办法》),该《办法》将自2011年11月1日起施行。

《新建发电机组进入商业运营管理办法(试行)》同时废止。

《办法》共包括六章二十二条,对新建机组并网调试工作程序和要求、新建机组进入商业运营的条件和程序、新建机组调试运行期上网电量的结算及在役机组退出商业运营的条件和程序等进行了详细规定。

点评:《办法》的颁布,进一步规范了新建(包括扩建、改建,以下统称新建)发电机组进入商业运营及在役机组退出商业运营管理,有利于维护电力企业和电力用户的合法权益,促进电力系统安全稳定运行。

二、行业要闻1、9家电力央企去年净利润721亿《每日经济新闻》10月18日报道,国资委日前发布的《中央企业2010年度分行业运行情况》显示,9家电力企业2010年度实现营业总收入27725.8亿元,比上年增长22.2%;实现净利润721.1亿元;平均国有资产保值增值率为104.1%。

2、2012年中国光伏装机新增逾2.4吉瓦《中国证券报》10月18日报道,国际研究机构iSuppli日前在上海发布2012年光伏行业预测报告称,由于补贴预算下调和各国政府对光伏安装量的限制,2012年光伏安装总量有可能下降,预计安装量下降的地区包括意大利、法国和德国,不过中国市场将大幅增长2.4-2.7GW。

3、2050年中国风电累计投资12万亿元《中国证券报》10月20日报道,国家发改委能源研究所副所长王仲颖日前在《中国风电发展路线图2050》报告发布会上预测,到2020、2030和2050年,中国风电装机容量将分别达到2亿、4亿和10亿千瓦,分别满足当时5%、8%与17%的电力需求。

该报告预测,从2011-2050年,由风电开发带来的累积投资将达到12万亿元。

2011年用电形势分析、存在问题及2012年工作思路

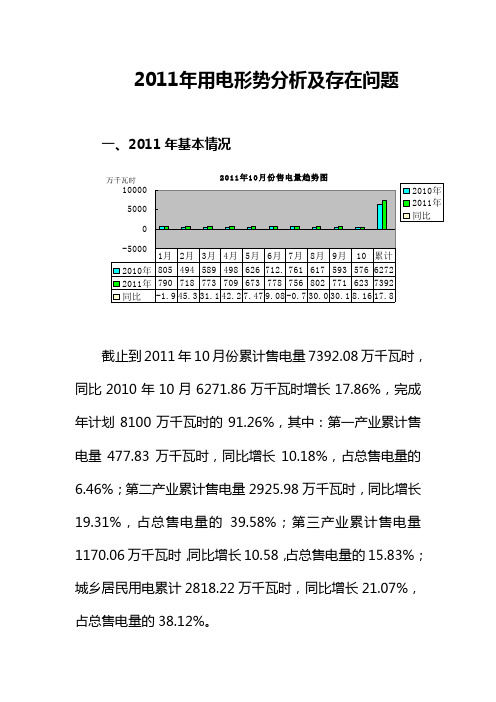

2011年用电形势分析及存在问题一、2011年基本情况2011年10月份售电量趋势图万千瓦时截止到2011年10月份累计售电量7392.08万千瓦时,同比2010年10月6271.86万千瓦时增长17.86%,完成年计划8100万千瓦时的91.26%,其中:第一产业累计售电量477.83万千瓦时,同比增长10.18%,占总售电量的6.46%;第二产业累计售电量2925.98万千瓦时,同比增长19.31%,占总售电量的39.58%;第三产业累计售电量1170.06万千瓦时,同比增长10.58,占总售电量的15.83%;城乡居民用电累计2818.22万千瓦时,同比增长21.07%,占总售电量的38.12%。

1、售电量用电分类分析综合以上分析,我局今年增长率较快的是居民生活用电和农业生产用电以及商业,居民生活用电累计增长率21.16%,农业生产用电累计增长率34.67%。

商业用电累计增长率17.74%主要增长原因是:今年以来,xx地区居民生活用电增长速度大大超过了年初预期的8%的自然增长率,主要是由于xx地区农村生活水平提高,电器下乡等惠民政策实施,使得电视机、电冰箱和电饭锅的普及;再加上今年年初xx地区下雨较少,天气较为干旱,香蕉种植等农业灌溉用电增长较快。

同时,xx今年房地产发展较快,建房买房居民增多。

商业店铺增长较快!2、售电量增长情况分析2011年1-10月累计售电量同比增长的主要原因分析:(1)去年以来xx地区橡胶产量、胶价形势明显回暧,xx公司(2040KVA)、xx公司(1000KVA)和xx橡胶公司(880KVA)2011年1-10月份橡胶加工用电比去年同期大幅增长,累计售电量共计388.80万千瓦时,同比增长16.07%,净增售电量53.84万千瓦时。

(2)2010年以来木材原材料供应情况回暖,xx地区原停产的两家木材加工厂(龙xx西然木材厂和xx木材厂)纷纷恢复用电,但是2011年1-10月木材加工用电有所降低,两家木材厂累计售电量共计118.22万千瓦时,同比降低3.16%。

2011年中国工业经济运行夏季报告

2011年中国工业经济运行夏季报告作者:暂无来源:《中小企业管理与科技·上中下旬刊》 2011年第9期2011年9月9日,工业和信息化部运行监测协调局与中国社会科学院工业经济研究所共同发布了2011年中国工业经济运行夏季报告。

今年以来,各地区、各部门认真贯彻落实中央决策部署,积极应对各种挑战,努力克服各类困难,国民经济继续朝着宏观调控预期方向发展,工业经济呈现生产平稳运行、效益继续改善和结构调整稳步推进的良好格局。

一、当前工业经济运行基本情况(一)工业经济整体运行平稳工业生产平稳增长。

1-7月,全国规模以上工业增加值同比增长14.3%。

从去年下半年开始,工业经济运行处于比较平稳态势,其中去年三、四季度规模以上工业增加值增速分别为13.5%和13.4%,今年一、二季度分别达到14.4%、14%,7月份增长14%(注:今年规模以上工业统计口径由主营业务收入500万元以上调整到2000万元以上)。

总体看,未出现大起大落现象。

经济效益同步改善。

1-7月,规模以上工业企业实现利润达到2.8万亿元,上缴税金总额1.96万亿元,同比分别增长28.3%和26.9%:主营收入利润率为6.11%,同比微降0.07个百分点:亏损面为12.7%,同比上升0.8个百分点。

在39个工业大类行业中,37个行业利润同比增长。

内需拉动进一步增强。

1-7月,规模以上工业完成销售产值同比增长29.6%:其中内销产值增长31.3%,占全部销售产值的比重达到87.7%,同比上升1.1个百分点:出口交货值同比增长18.8%,其中一季度增长20.9%,4、5、6、7月份分别增长20.1%、14.7%、16.3%和16.6%,增势总体趋缓。

工业投资保持较快水平。

1-7月,全国工业投资达6.51万亿元(占同期全国固定资产投资总额的42.7%),其中制造业投资5.29万亿元,同比分别增长26.4%和31.8%,增速同比分别加快4.3个和6.7个百分点。

2011年北京市电力运行情况

2011年北京市电力运行情况第一篇:2011年北京市电力运行情况2011年北京市电力运行情况2012/01/18------从电力负荷看,1-11月,北京市夏季最大电力负荷1554万千瓦,同比去年减少112万千瓦,出现在8月9日,近十年第一次出现负增长,下降幅度达到6.7%;冬季最大电力负荷比去年略有增长,但总体较低;应该说,“冬暖夏凉”的天气、经济结构优化均抑制了今年北京市负荷的快速增长。

从电量消费看,1-11月北京市全社会用电量为736.8亿千瓦时,较2010年增长1%,与去年同期10.2%的增速相比,下降了9.2%,这一方面源于首钢搬迁,电量同比减少9.95亿千瓦时,另一方面也顺应了经济增速放缓,经济效益稳步提升的大方向。

预计2011年北京市全年全社会用电量约827.38亿千瓦时,增长率为2.16%左右。

从2011年电力供需看,北京市电力运行呈现出一些新特点:一是电力负荷受气象影响进一步加剧。

对气象条件敏感的空调(降温、取暖)负荷所占比重日益增大,这部分负荷与地区气候变化直接相关,在地区年度气候情况复杂多变的影响下,近年地区年度负荷呈现出夏季双高峰明显、负荷年波动较大、高峰负荷增长极不平均的现状。

今夏,北京市降水量是去年同期的2.3倍,每次大雨均抑制约150万千瓦的空调负荷,这是今夏最大负荷低于去年的最重要的原因。

二是以服务业为主的特大型城市电网负荷特性更加凸现。

今年,北京市以商业和居民生活为主的服务性用电负荷已占到总负荷的77.3%。

高峰用电负荷已从原有可控、易调的大块工业生产负荷向难调、难控的零散性服务性负荷转移,由服务性用电负荷为主导的典型特大型城市电网特性更加明显。

三是夏季高峰负荷运行较为平稳。

今夏,北京市11点-21点平均负荷保持相对高位运行,没有激增过程,这10个小时平均负荷差值仅40万千瓦。

这一方面得益于需求侧管理的综合应用,包括调整尖峰电价时段,出台可中断负荷补偿办法,实施百名专家“五进两促”活动,继续推广绿色照明、热泵、高效电机等节电技术,实现了日均移峰削峰约40万千瓦,另一方面得益于今夏午后多雨的天气。

2011年全社会用电情况总结

期

待

凯

旋

实

现

超

越

网址: 网址:

广州凯投商品信息咨询有限公司

• 下半年肆虐的欧美债务危机使国外需求疲软,企 业纷纷采取保守的经营策略以度过难关。 • 拉动中国经济增长的地产行业遭受了史无前例的 打压,保障房建设却未及时填补其留下的空白, 国内需求受到抑制,到目前为止,市场观望氛围 浓厚,交投清淡,企业库存不断攀升,下游开工 率下降,社会用电量增速下滑,11月份下破10% 。而且今年有可能是暖冬,居民采暖需求难以加 大用电量。 • 明年在保增长的整体目标下,用电量将保持平稳 增长的态势。

期

待

凯

旋

实

现

超

越

网址: 网址:

期 待 凯 旋 实 现 超 越

网址: 网址:

广州凯投商品信息咨询有限公司

火电和水电量涨跌分化

• 2011年预计全社会发电量将达到45500亿千瓦时 ,同比增长接近12%; • 其中火力发电量约为37000亿千瓦时,同比增速 接近14%; 14% • 水力发电量约为6000万千瓦时,由于今年全国主 要流域来水较去年偏枯,重点水电厂蓄能值下降 ,因此水力发电同比减少7%左右。

广州凯投商品信息咨询有限公司

2011年全社会用电情况 总结

期

待

凯

旋

实

现

超

越

网址: 网址:

广州凯投商品信息咨询有限公司

电企亏损严重,电价两度上涨

• 在市场煤和计划电的双轨制运行下,电厂经营巨 额亏损,净资产锐减,正常生产经营难以为继。 • 发改委于6月份上调15省销售电价,平均调整幅 度1.67分/千瓦时。 • 随着10月底环渤海动力煤价格冲上历史新高,电 力企业亏损严重以及冬季将大面积电荒的预测开 始铺天盖地地传播。 • 发改委宣布于12月再次上调电价,销售电价全国 平均上涨每千瓦时3分钱,上网电价对煤电企业是 每千瓦时2分6,所有发电企业平均2分5。

工业经济运行汇报2011年1-9月

工业经济运行汇报2011年1-9月**工业经济运行汇报(二〇一一年十月十日)一、主要指标及指标预测**规模以上工业企业共9家,1-9月份实现销售收入12.65亿元,同比增长22.6%,完成年计划的79.1%;完成工业总产值12.85亿元,同比增长22.8%,完成年计划的80.3%;实现工业增加值4.5亿元,同比增长12.03%,完成年计划的64.3%;创利税1.74亿元,同比增长63.8%;产品总量19.8万吨、同比增长24.4%。

工业固定资产投资完成8.52亿元,同比增长26.7%,完成年计划的60.7%;技术改造完成投资3.62亿元,同比增长22 %。

根据我区工业经济运行规律,下半年将好于上半年,完成市政府下达的全年各项经济运行目标有保证。

二、双百工程及重点企业运行情况:1、乳业(**)有限公司在去年高端奶生产线投产的拉动下,今年各项经营指标增速迅猛,1-9月完成工业产值8.7亿元,同比增长36.4%;销售收入8.5亿元,同比增长41.2%;增加值2.7亿元,同比增长22.4%;利税1.12亿元,同比增长233%、其中;产量11.9万吨,同比增长18.9%。

2、乳业生产婴幼儿配方奶粉,因今年5月份才通过国家工信部行业准入许可,上半年停产整顿, 1-8月产值9032万元,同比下降-64.6%;销售收入1.3亿元,同比下降-40.8%;增加值 1418万元,同比下降-86.2%。

利润-1628万元,同比下降-142.4%;税收810万元,同比下降-40.2%;产量3376吨,同比下降-65.8%。

3、乳业有限公司,经济运行态势良好,该公司因产品由蒙牛公司统一销售,只计算加工费用,1-8月加工费收入1761万元,同比增长39.1%,工业增加值1392万元,同比增长68.8%;利税769万元,同比增长233%、其中;产量2.9万吨,同比增长31.3%。

4、风电(**)有限公司,建设的十万千瓦风电于去年9月份投产。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中电联发布2011年1-10月份电力工业运行情况简要分析

根据电力行业2011年1-10月份统计数据分析,10月份,全国电力消费继续保持平稳增长,第三产业及城乡居民生活用电量环比明显减少带动全社会用电量环比减少,轻工业用电量增速继续明显低于重工业增速,制造业日均月度用电量规模有所回落,四大重点行业用电量继续保持高位。

新增装机规模超过上年同期,但火电新开工规模及在建规模同比继续减小;东中部地区装机增速持续低于发用电量增速,未来供应能力比较严峻;水电出力连续5个月负增长,水电设备利用小时降至“十一五”以来同期最低水平;跨区送电量增速明显回升,南方电网“西电东送”电量持续负增长。

一、电力消费情况

1、电力消费继续平稳增长

1-10月份,全国全社会用电量38951亿千瓦时,同比增长11.9%。

10月份,全社会用电量3797亿千瓦时,同比增长11.4%。

今年各季用电量增速基本在12.3%-11.9%之间波动,总体处于平稳增长的范围,是2007年以来各季增长最平稳的一年。

2、10月份第三产业和城乡居民生活用电量对全社会用电量增长的贡献率较上年同期回落幅度较大

1-10月份,第一产业用电量872亿千瓦时,同比增长4.4%,其中,10月份同比增长2.5%。

1-10月份,第二产业用电量29089亿千瓦时,同比增长12.2%;10月份,第二产业用电量2862亿千瓦时,同比增长12.8%。

1-10月份,第三产业和城乡居民生活用电量同比分别增长13.6%和10.1%,对全社会用电量增长的贡献率分别为12.3%和10.5%;10月份,受季节性和气候因素影响,第三产业及城乡居民生活用电量同比分别增长10.3%和5.3%,增速明显放缓,对全社会用电量增长的贡献率只有9.8%和5.9%,较上年同期分别回落4.9和13.3个百分点,回落幅度较大,居近三年来同期贡献率最低水平。

3、10月份制造业日均用电量有所减少

1-10月份,全国工业用电量28622亿千瓦时,同比增长12.0%;其中,轻、重工业用电量同比分别增长9.3%和12.6% 。

10月份,工业用电量同比增长12.8%,

环比增长2.5%,轻、重工业用电量同比分别增长7.2%和14.1%,增速分别比上月回落1.9和1.7个百分点,轻工业用电量增速继续明显低于重工业增速。

1-10月份,全国制造业用电量21486亿千瓦时,同比增长12.4%。

10月份,制造业月度用电量2158.7亿千瓦时,环比下降3.2%,与全社会用电量环比下降幅度基本相当;制造业日均用电量为69.6亿千瓦时,与1月份基本相当,比上月减少4.8亿千瓦时,6月份以来首次低于73亿千瓦时。

4、四大重点行业月度用电量规模继续保持高位

1-10月份,化工、建材、黑色金属冶炼、有色金属冶炼四大重点行业用电量合计12786亿千瓦时,同比增长12.8%。

10月份,化工、建材、黑色金属冶炼、有色金属冶炼四大重点行业用电量合计1303亿千瓦时,比上月略有增加;同比增长15.5%,对全社会用电量增长的贡献率为45.2%,主要是受上年同期基数影响。

分行业看,化工行业用电量已经连续7个月稳定在300亿千瓦时左右,用电量同比增长22.2%,5月份以来增速持续上升;建材行业用电量已经连续7个月稳定在260亿千瓦时左右,同比增长18.0%;黑色金属冶炼行业用电量同比增长14.2%,今年以来各月用电量规模维持在440-470亿千瓦时之间;有色金属冶炼行业用电量已经连续6个月稳定在300亿千瓦时左右,用电量同比增长9.0%。

二、电力供应情况

1、第三季度以来基建新增装机规模高于上年同期,火电新开工和在建规模继续缩小

1-10月份,全国基建新增发电生产能力(正式投产)6037万千瓦,比上年同期多投产366万千瓦,主要是第三季度以来新增装机容量比上年同期多330

万千瓦左右。

1-10月份,水电、火电、核电、并网风电分别新增1014万千瓦、4111万千瓦、109万千瓦和776万千瓦,并网太阳能光伏发电新增27.7万千瓦,比上年同期多投产18.7万千瓦。

1-10月份,全国新开工发电装机规模比上年同期减少1322万千瓦,其中火电新开工规模比上年同期减少1443万千瓦,同比下降49.4%。

10月底,火电在建规模比上年同期减少2122万千瓦,同比下降24.9%。

2、火电装机容量增速持续偏低,东部大部分省份装机增长缓慢

截至10月底,全国6000千瓦及以上发电设备容量98466万千瓦,比上年同期净增9344万千瓦;全国6000千瓦及以上发电设备容量以及火电设备容量同比分别增长10.5%和9.1%,分别低于1-10月份发电量和火电发电量增速1.8和5.2个百分点,电力装机供应能力增长已经持续低于发电出力增长,对未来电力供需平衡造成的影响将逐步显现出来。

地区装机容量增长情况呈现较大差异,东中部大部分省份装机增长缓慢,明显低于电力消费增速。

3、水电出力继续同比下降

1-10月份,全国规模以上电厂发电量38181亿千瓦时,同比增长12.3%。

分类型来看,1-10月份,全国规模以上电厂水电发电量5175亿千瓦时,同比下降2.2%,是2005年以来同期首次出现同比负增长的情况;水电发电量占全国规模以上电厂发电量的13.6%,比上年同期降低2.9个百分点。

分月来看,4月份以来,全国主要河流来水总体偏枯,5、7、8、9、10月份水电发电量分别同比下降2.9%、11.2%、14.9%、20.2%和15.2%。

南方、华中、华东部分水电装机容量比较大的省份水电发电量下降尤为明显,且冬季水电生产形势不容乐观。

1-10月份,全国规模以上电厂火电发电量31525亿千瓦时,同比增长14.3%,个月火电出力均持续保持很高水平。

1-10月份,火电发电量占全国规模以上电厂发电量的82.6%,比上年同期提高2.6个百分点,充分体现了火电对电力供应的基础保障作用。

4、水电设备利用小时为“十一五”以来同期最低水平

1-10月份,全国发电设备累计平均利用小时3971小时,比上年同期提高60小时,仅比2008年同期低10小时,高于2009年和2010年同期。

其中,全国水电设备平均利用小时2639小时,比上年同期低379小时,是“十一五”以来同期最低水平;1-10月份,福建、江西、广东、湖南、青海、吉林、浙江、湖北等水电装机容量较大的省份水电设备利用小时下降幅度超过600小时。

1-10月份,全国火电设备平均利用小时4391小时,比上年同期提高214小时,全国火电设备平均利用小时在经历2004-2009年的持续下降后,从2010年开始进入回升通道,今年1-10月份已经回升到2007年同期水平,反映出目前全国供需形势与2007年相近,总体处于平衡偏紧的状态。

5、风电建设生产情况

根据行业统计数据,截止10月底,全国并网风电装机容量已经达到3913

万千瓦,比上年同期净增1481万千瓦,同比增长60.9%;全国拥有并网风电装机的省份已经达到28个,其中,天津、安徽、四川、贵州、陕西是今年以来新增加的省份。

1-10月份,6000千瓦及以上并网风电发电量582.5亿千瓦时,同比增长56.87%;10月份6000千瓦及以上并网风电发电量65.7亿千瓦时,同比增长45.48%。

三、跨区送电情况

1-10月份,全国跨区送电量完成1422亿千瓦时,同比增长19.7%,增速与上年同期基本持平;其中,10月份完成跨区送电量137亿千瓦时,同比增长20.6%。

总体来看,10月份,跨区线路在支援用电紧张地区的作用仍然突出,如西北支援供需紧张的华中地区电量(西北送华中)同比增长42.6%,西北送山东、四川分别完成21.6亿千瓦时和10.6亿千瓦时;华北送华东(阳城送江苏)同比增长86.7%。

但是,受水电出力下降的影响,华中送出电量同比下降32.8%,其中送华东下降15.4%、送南方下降29.4%;另外,东北送华北同比下降5.9%。

1-10月份,南方电网“西电东送”870亿千瓦时,同比下降6.8%,受来水偏枯影响,7、8、9、10月份送电量同比分别下降10.2%、23.4%、21.3%和41.5%,已经连续4个月增速为负。

1-10月份,京津唐电网累计输入电量302亿千瓦时,同比下降5.0%;分别向河北、山东电网输出电量12.6亿千瓦时和183亿千瓦时,同比分别增长69.3%和22.5%。

四、电力投资完成情况

1-10月份,全国电力工程建设完成投资5334亿元,同比增长8.0%。

其中,电源、电网工程建设分别完成投资2760亿元和2574亿元,同比分别增长2.7%和14.4%。

在电源完成投资中,水电、核电同比分别增长25.8%和26.2%,火电、风电同比分别下降17.9%和14.0%,风电投资下降主要是部分风电大省投资有所减少。