秦川发展:独立董事意见 2010-03-25

陕西秦川机械发展股份有限公司第四届董事会第一次会议决议公告

股票简称:秦川发展股票代码:000837 公告编号:2007-19陕西秦川机械发展股份有限公司第四届董事会第一次会议决议公告本公司及董事会全体成员保证公告内容的真实、准确和完整,对公告的虚假记载、误导性陈述或者重大遗漏负连带责任一、会议通知发出的时间和方式陕西秦川机械发展股份有限公司第四届董事会第一次会议通知,于2007年7月20日当天当面通知各位董事。

二、会议召开和出席的情况陕西秦川机械发展股份有限公司第四届董事会第一次会议于2007年7月20日上午10时在公司董事会会议室召开,应到董事8名,实到董事8名。

会议召开符合《公司法》及公司章程的规定,会议由董事长龙兴元先生主持。

三、会议审议的情况:1、选举龙兴元先生为公司第四届董事会董事长;表决结果:8票赞成,0票弃权,0票反对。

2、根据董事长的提名聘任胡弘先生为公司总经理;表决结果:8票赞成,0票弃权,0票反对。

3、根据董事长的提名聘任谭明先生为董事会秘书;表决结果:8票赞成,0票弃权,0票反对。

4、根据总经理的提名聘任马志云先生、吴康先生、田沙先生及毛丰女士为公司副总经理;表决结果:8票赞成,0票弃权,0票反对。

5、根据总经理的提名聘任付林兴先生为公司财务总监。

表决结果:8票赞成,0票弃权,0票反对。

6、根据董事长的提名聘任夏杰莉女士为公司证券事务代表。

表决结果:8票赞成,0票弃权,0票反对。

特此公告附:谭明先生、吴康先生、田沙先生、毛丰女士简历陕西秦川机械发展股份有限公司董 事 会2007年7月20日 谭 明,男,52岁,高级工程师,曾任秦川机床厂磨研所室主任,经销处处长、秦川机床厂战略处副处长、秦川机床集团有限公司齿轮磨床研究所副所长、陕西秦川机械发展股份有限公司战略与投资部部长、公司办公室主任,现任陕西秦川机械发展股份有限公司总经理助理、战略与投资部部长兼证券部部长。

与本公司控股股东及实际控制人不存在关联关系,目前未持有本公司股票,没有受过中国证监会及其他有关部门的处罚和证券交易所的惩戒。

北方秦川股权管理办法1203.doc

西安北方秦川机械工业股份有限公司股权安排与管理办法第一章总则第一条为了规范运作企业政策性破产后职工折资入股工作和建立健全母子公司(西安北方秦川机械工业股份有限公司及其控股企业)经营者约束激励机制,建立现代企业治理结构与管理机制,特制定本办法。

第二条西安北方秦川机械工业股份有限公司(以下简称北方秦川股份)由中国兵器工业集团公司(以下简称兵总)和参与北方秦川股份重组的职工共同发起设立。

第三条参与企业重组的职工折资入股。

在西安秦川发展(集团)总公司(以下简称秦川发展集团)政策性破产、西安北方秦川机械工业有限公司(以下简称北方秦川)实施重组中,参与重组职工的人事关系在秦川发展集团,分为三类:一是参与北方秦川股份重组;二是参与控股公司的重组;三是在参股公司工作。

第四条参与北方秦川股份重组的职工,其安置费及补偿金(以下简称安置费)在北方秦川股份折资入股。

参与控股公司重组的职工原则上参与所在控股公司的折资入股,用于折资入股的资产为北方秦川股份在该控股公司的资产;也可在北方秦川折资入股。

重组前人事关系在秦川发展集团、而在参股公司工作的职工,其安置费如数发放给职工本人,秦川与其不再存在人事、劳动关系。

第五条对北方秦川股份(重组后的母公司)的经营者和控股公司经营者实施以股权激励为主的长期激励计划。

第六条作为发展方向,可考虑引进第三方资本(即在兵总和职工之外)。

引入第三方资本,其目的是:一、可以解决职工持股难以真正转变国有控股企业经营机制的问题;二、可以解决企业发展的资金问题等;三、可以带来新的管理理念、方法和经营管理人才。

第三方资本可以用来收购原自然人个人持有的股份,也可由兵总减持或者增资扩股。

第二章北方秦川改制重组股权设置第七条兵总和参与北方秦川股份重组的职工共同发起设立西安北方秦川机械工业股份有限公司(即北方秦川股份)。

兵总和参与北方秦川股份重组的职工为发起人。

第八条重组后的北方秦川股份的资产来源包括三部分,一是目前北方秦川的净资产;二是收购秦川发展集团的破产资产评估值;三是参与北方秦川重组的职工安置费(扣除收购破产资产的支出、拖欠职工养老金、拖欠职工工资、偿还部分债权人的债务等)。

秦川机床:信息披露内部控制制度(2018年8月)

秦川机床工具集团股份公司信息披露内部控制制度(2018年8月修订版)(经公司2018年8月29日第七届董事会第四次会议审议通过)1.总则为了进一步规范秦川机床工具集团股份公司(以下简称“公司”)的重大信息内部报告行为,确保信息披露的公平性,保护股东和其他利益相关者的合法权益,根据《中华人民共和国公司法》、《中华人民共和国证券法》、《上市公司信息披露制度》、《深圳证券交易所股票上市规则》和《陕西秦川机械发展股份有限公司章程》及其他相关规定,制订本制度。

1.1为了避免重大信息随意外露,公司高管人员,包括董事、监事、总经理、副总经理、财务总监以及有可能接触到本制度所规定的信息的其他人员,必须严格遵守本制度,保证公司信息披露的公平性。

2.重大信息有下列情形之一的被定义为公司重大信息2.1交易信息本条所指的“交易”包括下列事项:(一) 购买或出售资产;(二) 对外投资(含委托理财、委托贷款等);(三) 提供财务资助;(四) 提供担保;(五) 租入或租出资产;(六) 签订管理方面的合同(含委托经营、受托经营等);(七) 赠与或受赠资产;(八) 债权或债务重组;(九) 研究与开发项目的转移;(十) 签订许可协议;(十一)根据法律法规认定的其他交易。

2.1.1 交易涉及的资产总额占上市公司最近一期经审计总资产的10%以上;该交易涉及的资产总额同时存在账面值和评估值的,以较高者作为计算数据。

2.1.2 交易标的(如股权)在最近一个会计年度相关的主营业务收入占上市公司最近一个会计年度经审计主营业务收入的10% 以上,且绝对金额超过1,000万元;2.1.3 交易标的(如股权)在最近一个会计年度相关的净利润占上市公司最近一个会计年度经审计净利润的10%以上,且绝对金额超过100万元;2.1.4 交易的成交金额(含承担债务和费用)占上市公司最近一期经审计净资产的10%以上,且绝对金额超过1,000万元;2.1.5 交易产生的利润占上市公司最近一个会计年度经审计净利润的10%以上,且绝对金额超过100万元。

以陕西秦川发展股份公司为实例的企业财务分析

以陕西秦川发展股份公司为实例的企业财务分析Prepared on 21 November 2021题目以陕西秦川发展股份有限公司为实例的企业财务分析摘要随着我国现代企业制度的建立和完善,企业投资主体越来越多元化,企业财务分析成为经营管理者、投资者及企业的监管者掌握企业财务状况和经营成果的重要方式。

通过财务分析可以准确理解财务数据本身的含义,可以全面了解企业的财务能力,包括企业的偿债能力、营运能力、盈利能力和发展能力,为企业的利益相关者进行财务决策奠定基础。

在进行财务分析的过程中,还可对企业会计制度的运用情况,企业会计信息真实性、完整性等进行判别和评价。

目前市场经济日益发展,现代企业建立一套行之有效的企业财务分析体系至关重要,故本文以此为研究内容,在广泛调研基础上,以陕西秦川发展股份有限公司为实例,通过理论分析与计算,构建了以会计报表分析、财务指标分析及杜邦财务综合分析为核心的财务分析体系。

本文利用陕西秦川发展股份有限公司2009 年—2013 年的财务报告资料,对财务分析方法、内容及判断标准进行了全面的论述与研究,得出秦川发展财务风险小、资产效率高以及盈利能力低等财务分析结果,并针对秦川发展目前的财务状况给出了财务管理建议。

本文通过不同层面、不同角度的财务分析,结合多样分析方法,辅以直观图表,构建了完整企业财务分析体系。

通过秦川发展实例验证了此分析体系有效可行,可为今后同类企业财务分析普遍选用或参考。

关键词: 秦川发展,财务分析,财务指标分析,财务评价ABSTRACTWith the establishment and perfection of the modern enterprise system in our country, enterprise investment subject more and more diversified, business financial analysis become managers, investors and regulators have enterprise financial position and operating results of an enterprise's important way. Through financial analysis can accurately understand the meaning of financial data itself, can fully understand the financial capacity of enterprises, including enterprise's debt paying ability, operation ability, profit ability and development ability, for the enterprise stakeholders to lay the foundation for financial decision-making. In the process of financial analysis, but also to the use of the accounting systems of enterprises, enterprise accounting information authenticity, integrity, and so on carries on the discrimination and evaluation. Currently developing market economy, the modern enterprise to establish an effective system of enterprise financial analysis is important, therefore, in this paper, based on this research, on the basis of extensive research in shaanxi qinchuan development co., LTD. For instance, through the theoretical analysis and calculation, constructed with accounting statements, financial index analysis and dupont financial comprehensive analysis as the core of the financial analysis system. Based on shaanxi qinchuan development co., LTD. 2009-2013 financial reporting information, the financial analysis method, content and criterion of comprehensive discussion and research, it is concluded that small qinchuan development financial risk, asset high efficiency and low profitability of financial analysis, and the current financial condition is given for qinchuan development financial management advice. In this article, through the financial analysis of different levels, different angles, combined with various analysis methods, supplemented by visual chart, build a complete corporate financial analysis system. The analysis isverified by qinchuan development instance system effective and feasible and can be for the future similar enterprise financial analysis is generally use or reference.KEY WORDS:Qinchuan Development, Financial Analysis, Financial Indicators Analysis, Financial Evaluation目录1 绪论研究背景和研究意义研究背景选取以陕西秦川发展公司为例的企业财务分析这一课题,有着较为深刻的背景和现实意义。

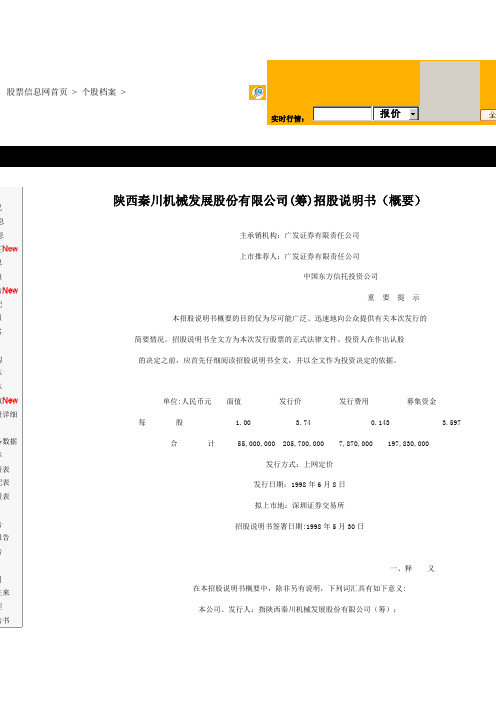

陕西秦川招股说明书

单位:人民币元面值发行价发行费用募集资金

每股1.00 3.74 0.143 3.597

合计55,000,000 205,700,000 7,870,000 197,830,000

发行方式:上网定价

发行日期:1998年6月8日

拟上市地:深圳证券交易所

济周期的影响。

2、环保因素的限制

本公司目前生产经营条件符合国家环保标准,不会构成对环境的污染。但随着

国家对环保标准的提高,本公司将进一步增加在环保方面的投入。

3、行业内部竞争风险

本公司生产的磨齿机在国内属领先水平,但液压件产品目前面临着的行业内部

竞争比较激烈。

(三)市场风险

1、商业周期风险

机床行业经过多年的发展已渐趋成熟,利润趋于平均化,市场需求量尤其是数

电话:(0596)2025894

传真:(0596)2031015

联系人:蔡瑞聪、杨智敏

5、上市推荐人:广发证券有限责任公司

上市推荐人:中国东方信托投资公司

地址:北京西直门外高梁桥斜街18号

法定代表人:唐棣华

电话:(010)62186621

传真:(010)62182677

联系人:李耀、易靖华

6、会计师事务所:陕西岳华会计师事务所

准。

三、发售新股的有关当事人

1、发行人:陕西秦川机械发展股份有限公司

地址:陕西省宝鸡市姜谭路22号

筹委会主任:赵贤哲

电话:(0917)3390957

传真:(0917)3390960

联系人:吴煜、杨文萍

2、主承销商:广发证券有限责任公司

地址:广州市农林下路83号广发金融大厦4楼

秦川发展:更正公告 2010-03-30

证券代码:000837 证券简称:秦川发展 公告编号:2010-22

陕西秦川机械发展股份有限公司

更正公告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

公司于2010年3月25日刊登了《关于召开2009年年度股东大会的通知》,公司将于2010年4月22日召开2009年年度股东大会。

因工作人员疏忽将会议“登记时间”错写为“2010年3月20日”。

现更正如下:

“现场股东大会会议登记方法

1.登记方式:

……

2.登记时间:2010年4月20日上午9:00-11:30,下午14:30—16:30;

3.登记地点:公司证券部。

”

除“登记时间”以外,本公司公告的其他内容无误。

由此给投资者造成的不便,公司深表歉意,敬请广大投资者谅解。

特此公告。

陕西秦川机械发展股份有限公司

董 事 会

2010年3月29日。

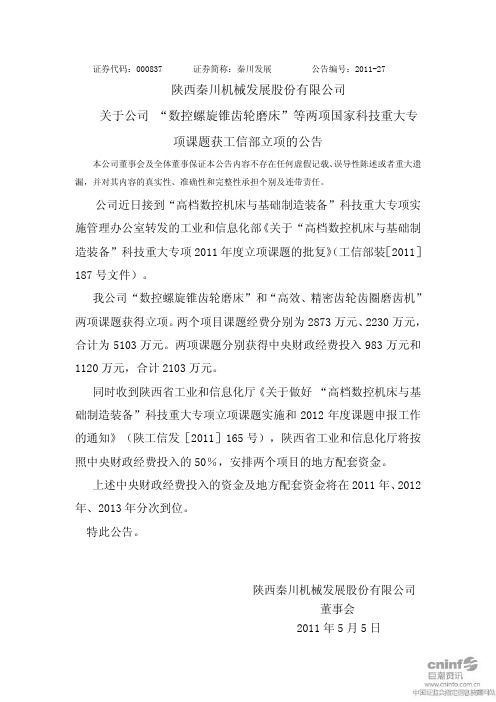

秦川发展:关于公司 “数控螺旋锥齿轮磨床”等两项国家科技重大专项课题获工信部立项的公告 2011-05-06

证券代码:000837 证券简称:秦川发展公告编号:2011-27

陕西秦川机械发展股份有限公司

关于公司“数控螺旋锥齿轮磨床”等两项国家科技重大专

项课题获工信部立项的公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

公司近日接到“高档数控机床与基础制造装备”科技重大专项实施管理办公室转发的工业和信息化部《关于“高档数控机床与基础制造装备”科技重大专项2011年度立项课题的批复》(工信部装[2011]187号文件)。

我公司“数控螺旋锥齿轮磨床”和“高效、精密齿轮齿圈磨齿机”两项课题获得立项。

两个项目课题经费分别为2873万元、2230万元,合计为5103万元。

两项课题分别获得中央财政经费投入983万元和1120万元,合计2103万元。

同时收到陕西省工业和信息化厅《关于做好“高档数控机床与基础制造装备”科技重大专项立项课题实施和2012年度课题申报工作的通知》(陕工信发[2011]165号),陕西省工业和信息化厅将按照中央财政经费投入的50%,安排两个项目的地方配套资金。

上述中央财政经费投入的资金及地方配套资金将在2011年、2012年、2013年分次到位。

特此公告。

陕西秦川机械发展股份有限公司

董事会

2011年5月5日。

北大纵横-—西安秦川—北方秦川破产重组方案评估-初稿-1027-陈旺年

7

法人治理结构

•

•

•

1. 企业包括公司治理与公司管理两方面问题。公司治理解决的是企 业公司各主体权利、义务及其相互关系, 2. 需要解决新三会(董事会、监事会、经理层)和老三会(党委会、 工会、职代会)的关系协调处理 3. 经理层长期激励问题。国有企业普遍存在经理层长期激励缺失或 长期激励不足,导致经理层动力不足,客观上不能保证经理层的利益难 以与股东(特别是控股方)的利益“捆”在一起。需要设计

北大纵横-西安秦川管理诊断报告

10

组织结构

• 部分一级职能管理部门所涵盖的范围太大,而且包含的职能中很多相关 性不高。如生产安全部、科技质量部。主要职能不突出,而且所包含的 职能中许多是相互间需要设置一定的制衡。另外,把政审、边防证等职 能放在生产安全部显然与其主要职能不相关。 可考虑按照综合职能管理(办公室、企业综合管理)、专业职能管理 (科研、技术、质量、检验、计量)、辅助生产业务(动力、能源、设 备、安全)、生产组织管理、经营管理(原材料与外协件采购、设备购 置、销售、参加订货会等)、生产作业(一线生产)。

重组

有很大的突破。但战略、法人治 理结构、组织和实施等方面需要 补充或调整。

2018/9/29

北大纵横-西安秦川管理诊断报告

3

北方秦川破产重组方案评估

导言

战略

治理

组织

实施

2018/9/29

北大纵横-西安秦川管理诊断报告

4

战 组织结构变革是为 略 实现战略目标,故重组 目 标 目的是实现战略目标

组 织 变 革 企 业 重 组 组织结构是资源配 置框架,故企业重组 是组织结构的变革

• •

2018/9/29

北大纵横-西安秦川管理诊断报告

秦川发展:独立董事候选人声明 2011-02-26

陕西秦川机械发展股份有限公司独立董事候选人声明声明人项兵,作为陕西秦川机械发展股份有限公司(第五届次)董事会独立董事候选人,现公开声明和保证,本人与陕西秦川机械发展股份有限公司之间不存在任何影响本人独立性的关系,具体声明如下:一、最近一年内,本人及本人直系亲属、主要社会关系不在该公司及其附属企业任职,本人及本人直系亲属也不在该公司控股股东、实际控制人及其附属企业任职;二、最近一年内,本人及本人直系亲属没有直接或间接持有该公司1%以上的已发行股份;三、最近一年内,本人及本人直系亲属不是该公司前十名股东;四、最近一年内,本人及本人直系亲属不在直接或间接持有该公司5%以上已发行股份的股东单位任职;五、最近一年内,本人及本人直系亲属不在该公司实际控制人、控股股东的附属企业任职;六、最近一年内,本人及本人直系亲属不在该公司前五名股东单位任职;七、最近一年内,本人不是为该公司或其附属企业、或该公司控股股东提供财务、法律、管理咨询、技术咨询等服务的人员;八、最近一年内,本人不是在为该公司提供审计、咨询、评估、法律、承销等服务的机构任职的人员,或虽在该等机构任职但并未参与对该公司相关中介服务项目且不是该机构的主要负责人或合伙人;九、本人不在与该公司及其附属企业或者该公司控股股东及其附属企业具有重大业务往来的单位任职,也不在该等有业务往来单位的控股股东单位任职;十、本人不是在该公司贷款银行、供货商、经销商单位任职的人员;十一、本人没有从该上市公司及其主要股东或有利害关系的机构和人员取得额外的、未予披露的其他利益;十二、本人不属于国家公务员或担任独立董事不违反《中华人民共和国公务员法》相关规定;十三、本人不是党的机关、人大机关、政府机关、政协机关、审判机关、检察机关等其他列入依照、参照公务员制度管理的机关、单位的现职中央管理干部;十四、本人不是已经离职和退(离)休后三年内,且拟在与本人原工作业务直接相关的上市公司任职的中央管理干部;十五、本人不是已经离职和退(离)休后三年内,且拟任独立董事职务未按规定获得本人原所在单位党组(党委)及中央纪委、中央组织部同意的中央管理干部;十六、本人不是已经离职和退(离)休后三年后,且拟任独立董事职务未按规定向本人所在单位党组(党委)报告并备案的中央管理干部;十七、本人不是已经离职和退(离)休后三年内,且在原任职务管理地区和业务范围内外商持股占25%以上公司内任职的人员;十八、本人不存在《中华人民共和国公司法》第一百四十七条规定不得担任公司董事情形;十九、本人已经按照中国证监会《上市公司高级管理人员培训工作指引》的规定取得独立董事资格证书;二十、本人符合该公司章程规定的任职条件;二十一、本人向拟任职上市公司提供履历表等相关个人信息真实,准确,完整。

秦川发展:2010年年度审计报告 2011-02-26

2010年年度财务报告陕西秦川机械发展股份有限公司2010年年度财务报告一、审计报告国浩审字[2011]第83号陕西秦川机械发展股份有限公司全体股东:我们审计了后附的陕西秦川机械发展股份有限公司(以下简称秦川发展公司)财务报表,包括2010年12月31日的资产负债表和合并资产负债表,2010年度的利润表和合并利润表、股东权益变动表和合并股东权益变动表、现金流量表和合并现金流量表以及财务报表附注。

一、管理层对财务报表的责任按照企业会计准则的规定编制财务报表是秦川发展公司管理层的责任。

这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、注册会计师的责任我们的责任是在实施审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。

在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审计意见我们认为,秦川发展公司财务报表已经按照企业会计准则的规定编制,在所有重大方面公允反映了秦川发展公司2010年12月31日的财务状况以及2010年度的经营成果和现金流量。

国富浩华会计师事务所有限公司中国注册会计师:张炳辉杨滨二零一一年二月二十四日二、财务报表资产负债表资产负债表(续)利润表现金流量表现金流量表(续)合并所有者权益变动表合并所有者权益变动表(续)母公司所有者权益变动表2010年年度财务报告母公司所有者权益变动表(续)三、财务报表附注陕西秦川机械发展股份有限公司财务报表附注2010年度一、公司基本情况二、公司主要会计政策、会计估计和前期差错1、财务报表的编制基础2、遵循企业会计准则的声明3、会计期间4、记账本位币5、同一控制下和非同一控制下企业合并的会计处理方法6、合并财务报表的编制方法7、现金等价物的确定标准8、外币业务和外币报表折算9、金融工具10、应收款项⑴ 单项金额重大的应收款项坏账准备的确认标准、计提方法:⑵按组合计提坏账准备应收款项:采用账龄分析法计提坏账准备的计提比例:(3)单项金额虽不重大但单项计提坏账准备的应收款项:11、存货⑴ 存货的分类⑵ 发出存货的计价方法⑶存货可变现净值的确认依据及存货跌价准备的计提方法⑷存货的盘存制度⑸低值易耗品和包装物的摊销方法低值易耗品(6)包装物12、长期股权投资⑴初始投资成本确定⑵后续计量及损益确认方法⑶确定对被投资单位具有共同控制、重大影响的依据⑷减值测试方法及减值准备计提方法13、投资性房地产成本模式14、固定资产(1)固定资产的确认条件(2)各类固定资产的折旧方法固定资产折旧采用年限平均法等分类计提,根据固定资产类别,预计使用年限和预计净残值率确定固定资产折旧率,在取得固定资产的次月按月计提折旧(已提足折旧仍继续使用的固定资产和单独计价入账的土地除外)。

深发展A:2010年第一次临时股东大会召开的法律意见书 2010-10-08

北京市海问律师事务所关于深圳发展银行股份有限公司二零一零年第一次临时股东大会召开的法律意见书致:深圳发展银行股份有限公司根据《中华人民共和国证券法》、《中华人民共和国公司法》(以下统称“有关法律”)及《深圳发展银行股份有限公司章程》(以下称“公司章程”)的规定,本所作为深圳发展银行股份有限公司(以下称“公司”)的特聘法律顾问,应公司的要求,指派卞昊律师和张金恩律师(以下称“本所律师”)出席2010年9月30日召开的公司2010年第一次临时股东大会(以下称“本次会议”),对本次会议召开的合法性进行见证,并依法出具本法律意见书。

在本法律意见书中,本所律师仅对本次会议召集和召开的程序、出席本次会议的人员资格及表决程序是否符合有关法律和公司章程的规定以及本次会议审议议案的表决结果发表意见,并不对本次会议所审议的议案内容以及该等议案所表述的事实或数据的真实性和准确性发表意见。

本所律师假定公司提交给本所律师的资料(包括但不限于有关人员的居民身份证、授权委托书、企业法人营业执照、网络投票结果等)真实、完整,资料上的签字和/或印章均是真实的,资料的副本或复印件均与正本或者原件一致。

本所律师按照律师行业公认的业务标准、道德规范和勤勉尽责的精神,对与出具本法律意见书有关的资料和事实进行了核查和验证,现发表法律意见如下:一、 本次会议的召集和召开公司董事会于2010年9月14日审议通过了《深圳发展银行股份有限公司关于召开2010年第一次临时股东大会的议案》,并于2010年9月15日在《中国证券报》、《证券时报》、《上海证券报》、《证券日报》和巨潮咨讯网()上刊登了《深圳发展银行股份有限公司关于召开2010年第一次临时股东大会的通知》(以下称“会议通知”),对本次会议召开的时间、地点、方式、审议事项、有权出席本次会议的人员和其他有关事项予以公告。

经核查,本次会议召开的实际时间、地点、审议事项均与会议通知中所告知的时间、地点和审议事项一致;本次会议由公司董事长肖遂宁先生主持。

秦川发展2008年第一次临时股东大会法律意见书

北京市炜衡律师事务所关于陕西秦川机械发展股份有限公司2008年第一次临时股东大会的法律意见书2008年3月18日北京市炜衡律师事务所关于陕西秦川机械发展股份有限公司2008年第一次临时股东大会的法律意见书致:陕西秦川机械发展股份有限公司北京市炜衡律师事务所(以下简称“本所”)接受陕西秦川机械发展股份有限公司(以下简称“公司”)的委托,就贵公司2008年第一次临时股东大会(以下简称“本次股东大会”)召开的有关事宜,根据《中华人民共和国公司法》(以下简称《公司法》)、中国证券监督管理委员会发布的《上市公司股东大会规则》(以下简称《规则》)等法律、法规及《陕西秦川机械发展股份有限公司章程》(以下简称《公司章程》)的有关规定,出具本法律意见书。

为出具本法律意见书之目的,本所委派律师(以下简称“本所律师”)列席了贵公司本次股东大会,并根据现行法律、法规的有关规定及要求,按照律师行业公认的业务标准、道德规范和勤勉尽责精神,对贵公司提供的与本次股东大会召开有关的文件和事实进行了核查和验证,在此基础上,本所律师对本法律意见书出具之日及以前所发生的相关事实发表法律意见如下:一、本次股东大会的召集、召开程序公司已于2008年2月27日通过《中国证券报》、《上海证券报》、《证券时报》和巨潮资讯网站()向公司股东发出了召开公司2008年第一次临时股东大会的会议通知。

经核查,通知载明了会议的时间、地点、内容,并说明了有权出席会议的股东的股权登记日、出席会议的股东的登记方法、联系电话和联系人的姓名等事项。

本次股东大会于2008年3月18日在陕西宝鸡市姜谭路22号公司本部办公楼五楼会议室召开,会议的时间、地点及其他事项与会议通知披露的一致。

本次会议的召集、召开程序符合《公司法》、《规则》等法律法规及《公司章程》的规定。

据此,本所律师认为贵公司本次股东大会的召集、召开程序合法。

二、出席会议人员的资格1、出席会议的股东及股东代表根据公司出席会议股东的签名及授权委托书,出席会议股东及股东代表6人,代表股份61,880,811股,占公司股份总数的26.62%,均于本次股东大会股权登记日在中国证券登记结算有限责任公司深圳分公司登记在册。

专利技术评估案例

-1-

SY 公司 GMB 产品专利技术评估案例

日。 5、 评估目的

本次评估系确定 SY 公司的拟对外投资的专利技术在评估基准日的市场价值, 为 SY 管理层确定对外投资总额提供价值参考意见。 6、 价值类型 根据本次评估目的,采用市场价值类型。市场价值是指自愿买方和自愿卖方在 各自理性行事且未受任何强迫压制的情况下,对在评估基准日进行正常公平交 易中,某项资产应当进行交易的价值估计数额。 7、 评估方法 技术的评估方法有三种,即重置成本法、市场比较法和收益现值法。一般认为技术 的价值特别是高科技成果的价值用重置成本很难反映其价值。因为该类资产的价值通常 主要表现在高科技人才的创造性智力劳动,该等劳动的成果很难以劳动力成本来衡量。 基于以上因素,本次评估没有采用重置成本法。 市场比较法在资产评估中,不管是对有形资产还是无形资产的评估都是可以采用 的,采用市场比较法的前提条件是要有相同或相似的交易案例,且交易行为应该是公平 交易。结合本次评估技术的自身特点及市场交易情况,据我们的市场调查及有关业内人 士的介绍,目前国内没有类似技术的转让案例,本次评估由于无法找到可对比的历史交 易案例及交易价格数据,故市场法也不适用本次评估。 由于以上评估方法的局限性,本次评估我们决定采用收益法。无形资产收益法评估 实际包含三种具体的操作方法,分别是许可费节省法、增量收益法和超额收益法。 z 所谓许可费节省法就是通过估算假设的专利/专有技术资产受让人如果拥有该专 利/专有技术资产,就可以节省许可费支出,将专利/专有技术资产经济寿命期 内每年节省的许可费支出通过适当的折现率折现,并以此作为专利/专有技术资 产价值的一种评估方法。该方法多用于专利/专有技术许可/转让等目的的评估; z 所谓增量收益法是将企业拥有专利/专有技术资产所产生的收益与不拥有专利/ 专有技术资产所产生的收益的差异作为专利/专有技术资产所创造的增量收益, 采用恰当的折现率将增量收益折现,以获得专利/专有技术资产评估价值的一种 方法。这里的“增量”包括增加收入和节省成本。该方法多用于专利侵权损失 确认目的的评估; z 所谓超额收益法是先估算专利/专有技术资产与其他贡献资产共同创造的整体收 益,在整体收益中扣除其他贡献资产的贡献,将剩余收益确定为超额收益,并 作为专利/专有技术资产所创造的收益,将上述收益采用恰当的折现率折现以获 得专利/专有技术资产评估价值的一种方法。超额收益分为单期超额收益法和多 期超额收益法,多用于财务报告目的的无形资产评估。 由于本次评估目的是以被评估专利技术出资,出资实际也是一种转让,因此本次评 估我们选择收益法中的许可费节省法作为本次评估的方法。

秦川发展:事前认可及独立董事意见 2011-02-26

股票简称:秦川发展股票代码:000837 公告编号:2011-05 陕西秦川机械发展股份有限公司事前认可及独立董事意见陕西秦川机械发展股份有限公司第四届董事会第十六次会议于2011年2月24日在公司西安运营中心会议室召开,我们作为该公司的独立董事出席了本次会议。

根据《关于上市公司建立独立董事制度的指导意见》、《深圳证券交易所上市规则》和《公司章程》等其他有关规定,作为公司的独立董事,在认真审阅了有关资料和听取有关人员汇报的基础上,对本次会议的各项议案进行了认真细致的审核。

我们就公司关联交易、控股股东及其他关联方占用公司资金情况和对外担保、内部控制自我评价报告、聘请会计师事务所、第五届董事会董事候选人、监事会股东监事候选人提案等五项议案发表如下意见:一、公司已将关联交易事项事先与我们进行了沟通,我们听取了有关人员的汇报并审阅了相关材料。

我们同意将上述事项提交公司第四项届董事会第十六次会议审议。

二、独立意见:1、关于公司关联交易事项(1)《2011年预计发生的日常关联交易议案》我们认为,本议案中预计的日常关联交易将保障公司正常生产经营活动,并且有利于资源的合理配臵,增强公司市场竞争力,是合理的、必要的;上述关联交易已订立的协议内容体现了公开、公平、公正的原则,交易定价主要依据国家规定、地区市场价格,符合公司所在行业和地区的实际情况;关联董事回避了表决,决策程序符合有关法律法规和深交所股票上市规则的要求。

上述交易符合公司及全体股东的利益,不存在损害本公司和全体股东,特别是非关联股东和中小股东利益的情形。

同意本次关联交易。

(2)《关于租赁土地的议案》我们认为,本交易定价结合目前的土地市场价格、消费者物价指数(CPI)和银行存款利率计算后,本着公开、公平、互利的原则经协商而定,定价合理,符合市场的原则。

关联董事回避了表决,决策程序符合有关法律法规和深交所股票上市规则的要求。

上述交易符合公司及全体股东的利益,不存在损害本公司和全体股东,特别是非关联股东和中小股东利益的情形。

北大纵横-—西安秦川—母子公司管理1031

4

5 兰斯顿公司

1989.6

10

50

中美合Leabharlann 资6 秦泰座椅2001.2

1000

47.50

中日合 822.1 资

7

8

9

10

资料来源:秦川企管处

2020/8/8

北大纵横-西安秦川管理诊断报告

4

秦川主要控股子公司销售收入结构 单位:万元

120.4 70.34

226.2

5139

光辉设备制造 西北纸箱包装

关山油田

机密

西安秦川(集团)发展总公司

管理诊断报告

北大纵横管理咨询公司 二零零三年十一月

概述

诊断报告导读

法人治理 结构

监督控制 体系

考核激励 体系

业绩控制

激励机制

权限控制

考核机制

人员控制

信息控制

2020/8/8

北大纵横-西安秦川管理诊断报告

2

秦川控/参股子公司概况(一)

单位:万元

序 公司名称 号

成立日期 注册资本 持股比例 控/参股 销售收入 职工人数

2020/8/8

北大纵横-西安秦川管理诊断报告

20

2020/8/8

北大纵横-西安秦川管理诊断报告

21

资本运营

•证券 •金融 •投融资

实现战略目标所需要的人才

企业管理

钢铁技术

高新技术

•财务管理 •运营管理 •营销管理 •人力资源

•高端人才 •熟悉企业 情况,懂

专业知识

•ERP/MIS

•IT •生物/新材 料等方面

目前急需的人才 目前培训的方向

2020/8/8

北大纵横-西安秦川管理诊断报告

ST秦机:独立董事事前认可意见及独立意见

秦川机床工具集团股份公司独立董事事前认可意见及独立意见秦川机床工具集团股份公司第七届董事会第二十七次会议于2020年6月8日在公司总部办公楼401会议室召开,我们作为该公司的独立董事出席了本次会议。

根据《关于上市公司建立独立董事制度的指导意见》、《深圳证券交易所上市规则》和《公司章程》等其他有关规定,作为公司的独立董事,在认真审阅了有关资料和听取有关人员汇报的基础上,对本次会议的各项议案进行了认真细致的审核。

我们就相关事项发表如下意见:一、关于相关事项的事前认可意见1、关于支付现金收购陕西法士特沃克齿轮有限公司100%股权暨关联交易的事前认可意见公司已就关联交易事项事先与我们进行了沟通,我们听取了有关人员的汇报并审阅了相关材料。

我们认为上述交易将使公司高端机床产业链得到拓展,进一步发挥产业链上下游的协同效应,提升公司核心竞争力。

我们同意将《关于支付现金收购陕西法士特沃克齿轮有限公司100%股权暨关联交易的议案》提交公司第七届董事会第二十七次会议审议,关联董事需回避表决。

2、关于减少关联方、新增日常关联交易预计额度的事前认可意见公司拟现金收购沃克齿轮100%股权,收购完成后,沃克齿轮将不再是公司的关联方,公司与沃克齿轮产生的交易也不再划分为关联交易。

沃克齿轮因产品销售业务、提供外协加工服务、向关联方采购材料等产生交易的对象将增加公司2020年度的日常关联交易预计额度。

上述减少关联方、新增日常关联交易是基于收购沃克齿轮后正常的商业行为,定价公允合理,不存在利益输送情形,也不存在损害中小股东利益的情形。

我们同意将《关于减少关联方、新增日常关联交易预计额度的议案》提交公司第七届董事会第二十七次会议审议,关联董事需回避表决。

二、关于相关事项的独立意见1、关于支付现金收购陕西法士特沃克齿轮有限公司100%股权暨关联交易的独立意见我们认为,上述交易的价格公允合理,不存在利益输送情况,不存在损害中小股东利益的情况,未有违反相关法律、法规及公司关联交易制度规定的情况;本次交易聘请评估机构的程序符合公司相关制度规定,评估机构与公司及交易对方均无关联关系,具有独立性,评估假设和评估结论合理;公司董事会审议该事项时,关联董事均回避表决,表决程序合法合规;我们同意上述关联交易,并同意提交公司2020年度第二次临时股东大会审议。

688528秦川物联2023年上半年经营风险报告

秦川物联2023年上半年经营风险报告一、经营风险分析1、经营风险秦川物联2023年上半年盈亏平衡点的营业收入为16,030.3万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

企业当期经营业务收入未达到盈亏平衡点,经营业务不安全,经营风险较大。

2、财务风险企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供30,217.8万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)2、营运资本变化情况2023年上半年营运资本为30,217.8万元,与2022年上半年的40,971.45万元相比有较大幅度下降,下降26.25%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供22,419.79万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)存货4,208.2 -1.56 7,191.89 70.9 6,651.99 -7.51 应收账款26,910.06 20.24 27,568.17 2.45 26,860.96 -2.57 其他应收款292.68 87.65 572.51 95.61 508.18 -11.24 预付账款504.35 98.74 422.96 -16.14 556.88 31.66 其他经营性资产3,222.44 475.75 3,943.67 22.38 3,705.34 -6.04 合计35,137.73 27.2 39,699.2 12.98 38,283.34 -3.57经营性负债增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款9,847.03 -15.1 11,924.62 21.1 11,497.75 -3.58其他应付款89.95 -94.34 64.26 -28.56 74.29 15.61 预收货款16.87 1,456.62 3.08 -81.71 3.4 10.36 应付职工薪酬516.84 24.43 608.2 17.68 769.18 26.47 应付股利2,520 - 1,008 -60 0 -100 应交税金84.89 -73.1 263.47 210.37 37.15 -85.9 其他经营性负债10 -14.15 18.21 82.07 3,481.78 19,023.28 合计13,085.57 -6.06 13,889.84 6.15 15,863.55 14.214、营运资金需求的变化2023年上半年营运资金需求为22,419.79万元,与2022年上半年的25,809.36万元相比有较大幅度下降,下降13.13%。

000837秦川机床2023年三季度财务风险分析详细报告

秦川机床2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为98,429.01万元,2023年三季度已经取得的短期带息负债为79,456.89万元。

2.长期资金需求该企业权益资金能够满足长期性投资活动的资金需求,并且还有135,523.45万元的权益资金可供经营活动之用。

3.总资金需求该企业资金富裕,富裕37,094.43万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为229,280.86万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是232,988.31万元,实际已经取得的短期带息负债为79,456.89万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为231,134.59万元,企业有能力在3年之内偿还的贷款总规模为232,061.45万元,在5年之内偿还的贷款总规模为233,915.17万元,当前实际的带息负债合计为118,576.39万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为3级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供248,252.99万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为93,305.13万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加5,239.02万元,预付款项减少7,252.66万元,存货增加12,972.68万元,其他流动资产增加1,564.25万元,共计增加12,523.29万元。

应付账款减少131,773.54万元,预收款项减少162.22万元,应付职工薪酬增加190.56万元,应付股利增加3,023.55万元,应交税费减少1,636.72万元,其他应付款减少1,031.47万元,一年内到期的非流动负债增加2,853.82万元,其他流动负债增加2,257.66万元,共计减少126,278.36万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

陕西秦川机械发展股份有限公司

独立董事意见

陕西秦川机械发展股份有限公司第四届董事会第十二次会议于2010年3月23日在公司董事会会议室召开,我们作为该公司的独立董事出席了本次会议,根据《中华人民共和国公司法》、《深圳证券交易所上市规则》和《公司章程》等其他有关规定,我们对本次董事会的各项议案进行了认真细致的审核,现就公司关联交易、对外担保、内部控制自我评价报告、聘请会计师事务所发表如下意见:

一、关于公司关联交易事项

本次董事会审议通过了 “2010年预计与陕西秦川机床工具集团有限公司及其子公司的日常关联交易议案”。

同意此项议案提交2009年度股东大会审议。

对于2010年预计发生关联交易主要包括:(1)生产所用土地、房屋租金约435万元;(2)接受关联人提供的综合服务625万元,(3)接受关联人提供的铸件供应14900万元;(4)接受关联人提供零星劳务及材料,预计交易金额4695万元;(5)接受关联人提供的运输服务,预计交易金额780万元;(6)接受关联方提供的机床及配套设备,预计交易金额75万元。

预计2010年度关联交易金额合计为21510万元。

公司董事会同意此项议案提交2009年度股东大会审议。

本议案中预计的日常关联交易将保障公司正常生产经营活动的开展,有利于资源的合理配置,增强公司市场竞争力,是合理的、必要的;上述关联交易已订立的协议体现了公开、公平、公正的原则,决策程序符合有关法律法规和深交所股票上市规则的要求。

关联董事回避了表决,程序合法;关联交易的定价主要依据国家规定、地区市场价格,符合公司所在行业的实际情况,符合公司及全体股东的利益。

二、关于公司对外担保事项

在听取公司董事会成员、管理层及其他有关人员的介绍,并参阅了有关协议,经我们对公司担保事项进行审核。

我们认为:截至2009年末,公司的担保对象全部为公司子公司,公司的对外担保符合《公司对外担保管理办法》的规定,不存在违规担保的情况。

三、关于对公司内部控制自我评价报告的评价意见

根据深交所《关于做好上市公司2009年年度报告工作的通知》的规定,作为公司的独立董事,现就公司2009年内部控制评价发表如下意见:

经听取管理层的汇报和审阅有关文件,我们认为公司《2009年内部控制自我评价报告》较全面、客观地反映了公司2009年度内部控制工作的实际情况。

希望公司进一步增强内控意识,并定期不定期地进行自查,如若发现内部控制中出现的问题,及时进行整改,不断健全完善内部控制机制,确保公司持续健康发展。

四、对聘请会计师事务所的意见 我们认为国富浩华会计师事务所有限公司在2009年度审计工作中,工作勤勉尽责,执业质量较高,我们同意续聘国富浩华会计师事务所有限公司为公司2010的审计机构。

综上,我们认为,公司董事会在2009年度认真履行了忠实义务和勤勉义务,未发现有损害公司及中、小股东利益的行为。

独立董事:薛云奎、吴序堂、何雁明

2010年3月23日。