带新版个税公式工资表

2021年新工资表和计算个税模板

备注1: 备注2:

-

- 0%

0

-

- 0%

0

-

- 0%

0

-

- 0%

0

本期实际应 预扣预缴税

额税额

88.20 0.00 0.00 0.00 0.00

8300

8490

16790

525

400

525

400

1050

800

5000

2000 2000 2000

-

2940

0.03 0

88.2

0

0

88.2

计算公式:累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

社保 公积金

1050.0

800

累计基本 1月专 12月专 累计专 减除费用 项扣除 项扣除 项扣除

5000

2000 2000 2000

累计专项附 加扣除变更

累计预扣预缴应 适用 速算扣 纳税所得额 税率 除数

本期应预

已预扣

扣预缴税 12月个税 预缴税

额

额

-

2,940.00 3%

0

88.20

0.00

0.00

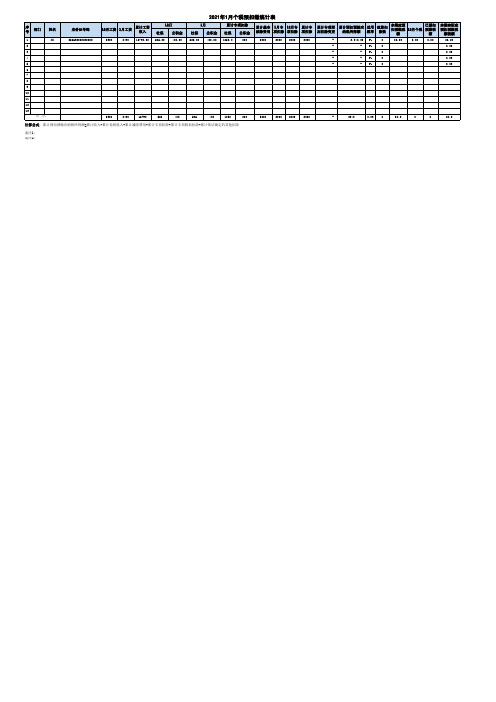

2021年1月个税预扣缴统计表

序 号

部门

姓名

1

XX

2

3

4

5Hale Waihona Puke 6789

10

11

12

13

合 计:

身份证号码 256632222222222

12月工资

1月工资

累计工资 收入

8300

8490 16790.00

12月 社保 公积金 525.00 400.00

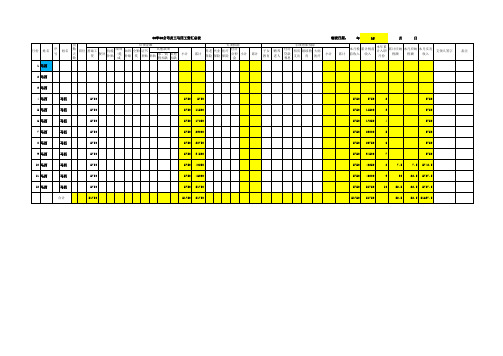

最新个税工资表样本(含公式)

住房 贷款 利息

租房 继续教 支出 育

大病 医疗

小计

累计

本月税 累计税前 前收入 收入

本年累 计入职

月份

累计应纳 本月应纳 税额 税额

本月实发 收入

支领人签字

1 马四

备注

2 马四

3 马四

4 马四

马四

5750

5750 5750

5750 5750

2

5750

5 马四

马四

5750

5750 11500

5750 11500

51750 51750

52.5 52.5 51697.5

马四

5750

5750 40250

5750 40250

8

7.5

7.5 5742.5

11 马四

马四

5750

5750 46000

5750 46000

9

30 22.5 5727.5

12 马四

马四

5750

5750 51750

5750 51750

10 52.5 22.5 5727.5

合计

51750

51750 51750

3

5750

6 马四

马四

5750

5750 17250

5750 17250

4

5750

7 马四

马四

5750

5750 23000

5750 23000

5

5750

8 马四

马四

5750

5750 28750

5750 28750

6

5750

9 马四

马四

5750

5750 34500

5000起征 标准工资表(自带公式)

8

0.00

0.00

0.00 0.00

9

0.00

0.00

0.00 0.00

10

0.00

0.00

0.00 0.00

11

0.00

0.00

0.00 0.00

12

0.00

0.00

0.00 0.00

13

0.00

0.00

0.00 0.00

14 15 16 17

分栏合计

0.00

0.00 0.00

0.00 0.00 0.00 0.00 0.00

0.00

0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00

0.00

0.00

0.00 0.00 0.00 0.00 0.00

本页共计(大写):(壹)萬(壹)仟(壹)佰(壹

复核:

出纳:

制表:

工工资表

应扣金额

应扣 合计

(元)

个税 (元)

实发 工资 (元)

签字

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2

0.00

0.00

0.00 0.00

3

0.00

最新新个人所得税EXCEL计算公式以及税后工资反算税前工资公式详解

最新新个人所得税EXCEL计算公式以及税后工资反算税

前工资公式详解

一、个人所得税Excel计算公式

个人所得税计算公式(按月应纳税所得额):

应纳税所得额=(月应发工资-起征点)*应税比例-速算扣除数

其中:

起征点:3500元

应税比例:

第一档:应纳税额不超过1500元,税率3%

第二档:超过1500元至4500元的部分,税率10%

第三档:超过4500元至9000元的部分,税率20%

速算扣除数:

第一档:0

第二档:105

第三档:555

第四档:1005

第五档:2755

第六档:5505

个人所得税Excel计算公式(按月应缴税额):

应缴税额=(月应发工资-起征点)*应税比例-速算扣除数

其中:

起征点:3500元

应税比例:

第一档:应纳税额不超过1500元,税率3%,应缴税额:应纳税额*3%第二档:超过1500元至4500元的部分,税率10%,应缴税额:按1500÷3000×45应缴税额+按4500÷3000×45应缴税额

第三档:超过4500元至9000元的部分,税率20%。

2020年最新企业员工工资表模板(含有最新个税预扣预缴公式)

个人所得税预扣率表一

(居民个人工资、薪金所得预扣预缴适用)

级数累计预扣预缴应纳税所得额预扣率(%)速算扣除数1不超过36000元的部分30

2超过36000元至144000元的部分102520

3超过144000元至300000元的部分2016920

4超过300000元至420000元的部分2531920

5超过420000元至660000元的部分3052920

6超过660000元至960000元的部分3585920

7超过960000元的部分45181920

个人所得税预扣率表二

(居民个人劳务报酬所得预扣预缴适用)

级数预扣预缴应纳税所得额预扣率(%)速算扣除数1不超过20000元的200

2超过20000元至50000元的部分302000

3超过50000元的部分407000

个人所得税税率表三

(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)

级数应纳税所得额税率(%)速算扣除数1不超过3000元的30

2超过3000元至12000元的部分10210

3超过12000元至25000元的部分201410

4超过25000元至35000元的部分252660

5超过35000元至55000元的部分304410

6超过55000元至80000元的部分357160

7超过80000元的部分4515160。

含个税公式的员工工资发放表

含个税公式的员工工资发放表

本月员工工资发放表

一、税前工资

(一)固定收入

1. 基本工资:按月计发,按月领取。

2. 职务津贴:按月计发,按月领取。

3.绩效工资:按月计发,按月领取。

(二)浮动收入

1. 加班费:依据加班时长计发,由每月2号至次月2号财务部进行统计,于次月2号领取工资时一次性发放。

2. 夜班补贴:每完成1个半小时的工作报酬,每月的报酬在领取工资时统一发放。

3. 加班补贴:将从当月1号至下月1号的加班量作为统一报酬,在领取当月工资时一次性发放。

二、税后工资

(一)计算公式

税后工资=(税前工资-(税前工资×社会保险比率))×(1-个税税

率),其中社会保险比率由国家标准规定,个税税率根据月度收入金额进行分档计算得出。

(二)计算示例

假设员工A本月的税前工资为7000元,社会保险比率为0.045,个税税率为0.03,其税后工资可按下式计算:

税后工资=(7000-(7000×0.045))×(1-0.03)=6090元

因此,员工A本月的税后工资为6090元。

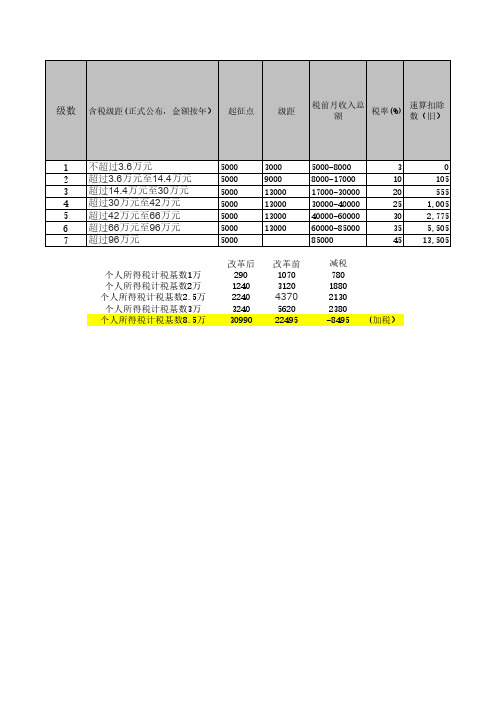

模板8:工资表模板(带最新个税计算公式)起征点5000

级距 税前月收入总 税率(%) 速算扣除

额

数(旧)

1 不超过3.6万元 2 超过3.6万元至14.4万元 3 超过14.4万元至30万元 4 超过30万元至42万元 5 超过42万元至66万元 6 超过66万元至96万元 7 超过96万元

5000 5000 5000 5000 5000 5000 5000

工资发放表

其它应扣

日期: 2018-09-01 代扣代缴部分(个人承担社会保险部分)

请假 迟到

养老保 医疗保 失业保 工伤 生育 住房公

小计

扣款 扣款

险

险 险 保险 保险 积金来自0.00 0.00 0.00

0.00 0.00 0.00

0.00 0.00 0.00

170.40 170.40 170.40

工资发放

制表单位: 序 姓名 号

应发工资

加班工

基本工资

津贴

资

绩效

1 张三 2 李四 3 王五

2200.00 2200.00 2200.00

800.00 800.00 1300.00 1000.00 7000.00 400.00 2000.00 12000.00 400.00

小计

其它应发 全勤 加班

小计 奖 补贴

改革后 290 1240 2240 3240 30990

改革前 1070 3120 4370 5620 22495

减税 780 1880 2130 2380 -8495

(加税)

速算扣除数 (新)

0 210

1110 1760 2410 3710 5010

表格已经代入函数,只需填入数值就能计算,(个人

新个税EXCEL计算公式

新个税EXCEL计算公式2024年新个税政策是根据国家税收制度和个人所得税法进行的调整,以提高人民群众的现实感受和获得感,减轻中低收入人群的税费负担。

在新政策下,个人所得税采用了综合和分类相结合的方式计算,最大程度上保障了收入合法的公平和个税税负的合理分配。

根据新个税政策,个人的收入分为11个层级,每个层级都有相应的适用税率。

具体的层级和税率如下:1.不超过3,000元:3%2.超过3,000元至12,000元:10%3.超过12,000元至25,000元:20%4.超过25,000元至35,000元:25%5.超过35,000元至55,000元:30%6.超过55,000元至80,000元:35%7.超过80,000元:45%在计算个人所得税时,需要先计算个人的工资收入,然后扣除相关的费用和专项扣除额,再根据剩余的收入按照对应的适用税率进行计算。

个人所得税的计算公式如下:个人所得税=应纳税所得额×适用税率-速算扣除数其中,“应纳税所得额”是个人的收入减去相关费用和专项扣除额后的金额。

而"适用税率"和"速算扣除数"是根据个人所得额的层级来确定的,需要根据具体的收入金额来匹配相应的税率和速算扣除数。

为了帮助大家更好地理解新个税计算公式,下面给出一个实际的例子进行说明:假设小明的工资为8000元,他同时有三个子女,每个子女的教育费用为2000元。

此外,他还有一项专项扣除,具体金额为3000元。

那么他的个人所得税如何计算呢?首先,需要计算应纳税所得额。

根据新个税政策,相关费用和专项扣除额可以抵扣个人的收入。

在这个例子中,小明的工资收入为8000元,子女教育费用为6000元(三个子女每个子女的教育费用为2000元),而专项扣除额为3000元。

因此,应纳税所得额为(8000-6000-3000)=-1000元。

根据新政策,如果应纳税所得额为负数,则不需要缴纳个人所得税。