利润表水平分析表

《财务报表分析》_利润表分析(完整)

本企业利润表各项目的实际数与同行业的平均水平进行比较 ,说明企业受益在同行业中的水平。

评价标准

增减变动分析

(二)利润表趋势分析

绝对金额式趋势分析法:以连续数年同一指标的绝对金额或 增加额为依据,观察其变化

年份 销售收入 比上年增加

2003年 2004年 2005年 2006年 10042 13833 18248 23803

三、利润表分析的目的与思路

(一)利润表分析的主要目的:

正确评价企业的经营业绩;及时揭示企业经营管理中存在的问 题;帮助报表分析者做出相应的决策。

(二)利润表分析的基本思路:

1.增减变动分析 2.结构变动分析 3.财务比率分析 4.重点项目分析

增减变动分析

(一)利润表水平分析

将利润表中各项目的实际数与计划(预算)数进行比较,说 明企业完成经营计划(经营预算)的程度;

任务1 了解利润表分析的目的和内容

一、利润表的结构 表头、正表和补充资料

二、利润表的格式 利润表的格式一般有两种:单步式和多步式

1、单步式利润表是将本期发生的所有收入汇集在一起,将本期所有的成 本费用汇集在一起,两者相减,一次计算出本期的净损益。

2、多步式利润表是按照利润形成的主要环节,从营业利润、利润总额和 净利润三个层次来分步计算、揭示利润的形成过程。

【答案】A 【解析】利润表质量分析就是对利润形成过

程和利润结果的质量进行分析,A错误。从利润 结果来看,因为采用权责发生制的关系,企业利 润与现金流量不同步,而没有现金撑的利润质量 较差。B正确。从利润形成过程来看,只有企业 利润主要来自未来可持续性较强的经济业务时, 利润质量才较高,工业企业、商业企业等,其营 业收入可持续性较强,而投资收益可持续性差, 所以C、D 均正确。

利润表的项目解读利润表的水平分析利润表的垂直分析利润表的比率分析

• 销售费用是企业在销售产品、自制半成品和提供劳务等过 程中发生的费用,包括由企业负担的包装费、运输费、广 告费、装卸费、保险费、委托代销手续费、展览费、销售 部门人员工资、职工福利费、差旅费、办公费、折旧费、 修理费等。

2009年

162 000 120 000

42 000 70 000 64 000 6 000 2 000 17 760

0 5 000

0 67 240

0 30 000 37 240 14 100 利润表的项目解读利润表的水平23分析140

利润表的垂直分析利润表的比率分析

二、利润表的水平分析

运用报告期资料与上年度同一资料对 比分析

2009年

292 000 82 000

210 000 152 000 142 000 10 000 50 000 25 000

2 000 10 000 -10 000 43 000 100 000

0 143 000

6 925 利润表的项目解读利润表的水1平36分析075

利润表的垂直分析利润表的比率分析

项目

一、营业收入 减:营业成本

营业税费 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动净收益 投资净收益 二、营业利润 加:营业外收入 减:营业外支出

其中:非流动资产处置净损失

三、利润总额 减:所得税 四、净利润 五、每股收益

2005年 2004年度

2 316 444 1 860 734

利润表的项目解读利润 表的水平分析利润表的 垂直分析利润表的比率

分析

利润表水平分析表

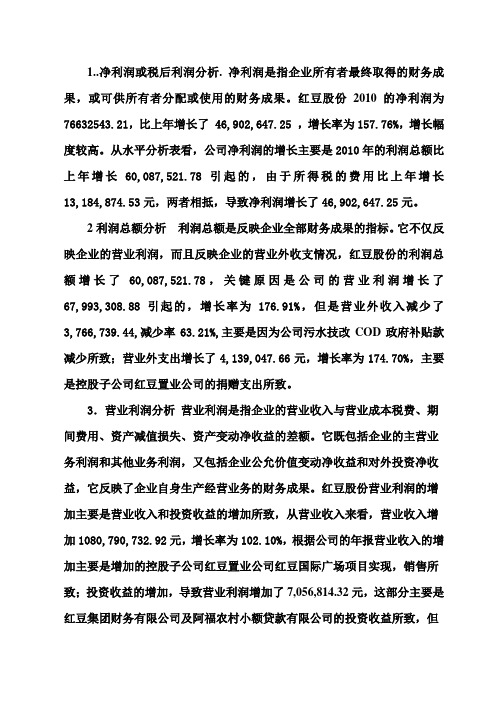

1..净利润或税后利润分析. 净利润是指企业所有者最终取得的财务成果,或可供所有者分配或使用的财务成果。

红豆股份2010的净利润为76632543.21,比上年增长了 46,902,647.25 ,增长率为157.76%,增长幅度较高。

从水平分析表看,公司净利润的增长主要是2010年的利润总额比上年增长60,087,521.78引起的,由于所得税的费用比上年增长13,184,874.53元,两者相抵,导致净利润增长了46,902,647.25元。

2利润总额分析利润总额是反映企业全部财务成果的指标。

它不仅反映企业的营业利润,而且反映企业的营业外收支情况,红豆股份的利润总额增长了60,087,521.78,关键原因是公司的营业利润增长了67,993,308.88引起的,增长率为176.91%,但是营业外收入减少了3,766,739.44,减少率63.21%,主要是因为公司污水技改COD政府补贴款减少所致;营业外支出增长了4,139,047.66元,增长率为174.70%,主要是控股子公司红豆置业公司的捐赠支出所致。

3.营业利润分析营业利润是指企业的营业收入与营业成本税费、期间费用、资产减值损失、资产变动净收益的差额。

它既包括企业的主营业务利润和其他业务利润,又包括企业公允价值变动净收益和对外投资净收益,它反映了企业自身生产经营业务的财务成果。

红豆股份营业利润的增加主要是营业收入和投资收益的增加所致,从营业收入来看,营业收入增加1080,790,732.92元,增长率为102.10%,根据公司的年报营业收入的增加主要是增加的控股子公司红豆置业公司红豆国际广场项目实现,销售所致;投资收益的增加,导致营业利润增加了7,056,814.32元,这部分主要是红豆集团财务有限公司及阿福农村小额贷款有限公司的投资收益所致,但由于营业成本的增加,主要是由于增加的控股子公司红豆置业公司红豆国际广场的项目的房产成本;销售费用的增加,主要是公司增加直营店而增加商场费用及装修费摊销、加大广告投入增加广告费所致;管理费用的增加,主要是公司增加的职工薪酬支出及办公费支出所致;营业税金及其附加的增加,主要是增加的控股子公司红豆置业公司红豆国际广场结转收入而增加营业税和土地增值税所致,以及资产减值损失的增加这几个因素综合作用使得增减相抵后营业利润增加6,799,3308.88元,增长176.91%。

(完整word版)利润表分析 模板

方正科技集团股份有限公司利润表分析公司经营范围:电子计算机及配件、软件,非危险品化工产品,办公设备及消耗材料,电子仪器,建筑、装潢材料,百货,五金交电,包装材料,经营各类商品和技术的进出口,但国家限定公司经营或禁止进出口的商品及技术除外,税控收款机(上述经营范围涉及许可经营的凭许可证经营) 。

14.17%103.20%-0.64%2320.44%5913.13%354.11%5.57%36.47%197.69%0.76% 1.13%0.63%69.35%94.28%93.18%13785.19%11979.68%47038 .52%33.62%11.76%18.75%66.38%88.24%81.25%方正科技集团股份有限公司主营业务主要包括:“方正”品牌系列的电脑产品(PC)和外部设备等产品的研发、生产、销售、服务业务;IT 产品分销及增值服务业务;生产和销售印刷电路板(PCB);“实业”牌晒图机、晒图纸、碎纸机等易耗品。

方正科技集团股份有限公司实现营业收入81.68 亿元,比去年增长4.86%;实现净利润24,085.47万元,比去年增加了145.76%。

方正科技集团股份有限公司与宏基公司签署合作协议,双方在中国大陆市场进行PC 业务的全面合作,在约定的期限内公司以双方认可的经销商合作方式销售宏碁公司的PC 产品及提供相应服务,公司下属的苏州制造厂为宏碁公司提供PC 生产制造服务,公司根据与宏碁公司约定的具体条件将成为方正品牌和宏碁公司其他品牌PC 产品的售后服务提供商。

公司从过去单一经营“方正”系列品牌PC 的研发、生产、销售、售后服务的PC 制造销售商向IT 产品业务分销及增值服务提供商转型。

2010 年对于PCB 行业来讲是整体发展较快的一年,平板电脑和智能手机等电子终端的迅速发展强大地推动了PCB 的发展。

根据Prismark 2010 年Q4 的报告显示,2010 年全球PCB 的产值预计为509.70 亿美元,较2009 年上升了23.6%,目前PCB 行业基本恢复到2008 年时行业历史产值最高水平。

利润表分析模板

利润表分析模板利润表是企业财务报表中的重要组成部分,它反映了企业在一定时期内的经营成果。

利润表分析是对企业盈利能力和经营状况进行评价的重要手段,有助于帮助企业管理者了解企业的盈利情况,及时调整经营策略,保持企业的可持续发展。

首先,利润表分析的基本结构包括营业收入、营业成本、营业利润、利润总额和净利润等项目。

通过对这些项目的分析,可以全面了解企业的盈利情况。

营业收入是企业在一定时期内通过销售商品、提供劳务取得的收入总额。

营业收入的增减直接反映了企业产品销售情况的好坏,是企业盈利能力的重要指标。

如果营业收入增长,说明企业产品市场需求旺盛,销售情况良好;反之,营业收入下降,则需要警惕可能存在的市场竞争压力或者产品质量问题。

营业成本是企业在生产经营过程中发生的与产品销售直接相关的成本,包括原材料成本、直接人工成本、制造费用等。

营业成本的增减会直接影响到企业的盈利能力,因此需要对营业成本进行充分的分析和控制,以提高企业的盈利水平。

营业利润是指企业在一定时期内,通过正常经营活动取得的利润总额。

营业利润的增减反映了企业的经营管理水平和效益状况。

如果营业利润增长,说明企业的经营管理得当,盈利能力良好;反之,营业利润下降,则需要对企业的经营策略进行调整,以提高盈利能力。

利润总额是企业在一定时期内取得的所有利润总和,它是企业盈利情况的综合体现。

利润总额的增减受到多种因素的影响,包括税收政策、财务费用、非经常性损益等,需要对这些因素进行综合分析,以准确评估企业的盈利情况。

净利润是企业在一定时期内扣除各项费用和税收后的实际盈利金额。

净利润是企业盈利情况的最终体现,它直接反映了企业的经营效益和盈利能力。

通过对净利润的分析,可以全面了解企业的盈利水平,为企业管理者制定合理的经营策略提供重要参考。

综上所述,利润表分析是企业管理者了解企业盈利情况、评估经营状况的重要手段。

通过对利润表各项指标的分析,可以全面了解企业的盈利能力和经营状况,及时调整经营策略,保持企业的可持续发展。

利润表分析表格

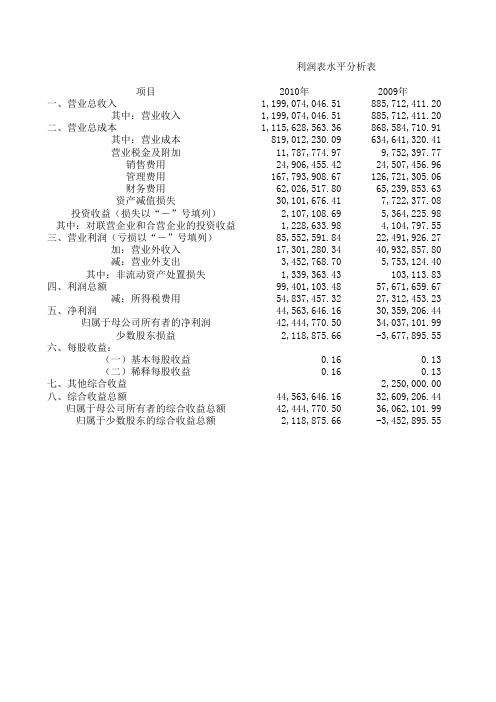

利润表水平分析表项目2010年2009年一、营业总收入1,199,074,046.51885,712,411.20其中:营业收入 1,199,074,046.51885,712,411.20二、营业总成本1,115,628,563.36868,584,710.91其中:营业成本819,012,230.09634,641,320.41营业税金及附加11,787,774.979,752,397.77销售费用24,906,455.4224,507,456.96管理费用167,793,908.67126,721,305.06财务费用62,026,517.8065,239,853.63资产减值损失30,101,676.417,722,377.08投资收益(损失以“-”号填列)2,107,108.695,364,225.98其中:对联营企业和合营企业的投资收益1,228,633.984,104,797.55三、营业利润(亏损以“-”号填列)85,552,591.8422,491,926.27加:营业外收入17,301,280.3440,932,857.80减:营业外支出3,452,768.705,753,124.40其中:非流动资产处置损失1,339,363.43103,113.83四、利润总额99,401,103.4857,671,659.67减:所得税费用54,837,457.3227,312,453.23五、净利润44,563,646.1630,359,206.44归属于母公司所有者的净利润42,444,770.5034,037,101.99少数股东损益2,118,875.66-3,677,895.55六、每股收益:(一)基本每股收益0.160.13(二)稀释每股收益0.160.13七、其他综合收益2,250,000.00八、综合收益总额44,563,646.1632,609,206.44归属于母公司所有者的综合收益总额42,444,770.5036,062,101.99归属于少数股东的综合收益总额2,118,875.66-3,452,895.55单位:元增减额增减幅度313,361,635.3135.38% 313,361,635.3135.38% 247,043,852.4528.44% 184,370,909.6829.05% 2,035,377.2020.87% 398,998.46 1.63% 41,072,603.6132.41% -3,213,335.83-4.93% 22,379,299.33289.80% -3,257,117.29-60.72% -2,876,163.57-70.07% 63,060,665.57280.37% -23,631,577.46-57.73% -2,300,355.70-39.98% 1,236,249.601198.92% 41,729,443.8172.36% 27,525,004.09100.78% 14,204,439.7246.79% 8,407,668.5124.70% 5,796,771.21-157.61%0.0323.08%0.0323.08% -2,250,000.00-100.00% 11,954,439.7236.66% 6,382,668.5117.70% 5,571,771.21-161.37%。

国美电器利润表分析

单位:元 增减率(%) 4.76% 6.28% -15.33% 26.09% 12.52% -53.85%

158.20%

-139684 -2712978 236890 38040 -2514128 -851084 -1663044

-91.78% -50.87% 201.51% 43.03% -46.88% -53.62% Page 14 -44.05%

Page 11

Page

12

国美电器利润表水平分析表 单位:元

项 目 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 投资损失 二、营业利润 加:营业外收入 减:营业外支出 三、利润总额 减:所得税费用 四、净利润

2012 年度 58300149 48185789 271516 5192356 912093 172924 32335 3952 3529184 111578 60243 3580519 937872 2642647

2011 年度 49896709 41334756 203491 4780468 784521 223290 52389 2517794 45746 59247 2504293 690945 1813348

增减额 8403440 6851033 68025 411888 127572 -50366 -20054 3952 1011390 65832 996 1076226 246927 829299

2011 年度 49896709 41334756 203491 4780468 784521 223290 52389 2517794 45746 59247 2504293 690945 1813348

增减额 8403440 6851033 68025 411888 127572 -50366 -20054 3952 1011390 65832 996 1076226 246927 829299

利润表分析(案例).ppt

茅台公司 利润总额分析

茅台公司利润总额增长863280000元,关 键原因是公司营业外收人增加引起的,公 司营业外收入增加3364850元,上升了 115.35%。同时营业利润的增长也是导致利 润总额增长的有利因素,营业利润比上年 增长了865040000元,增长率为19.16%。 综合作用的影响,导致利润总额增加了 863280000元。

五粮液公司 利润总额分析

五粮液公司2008年利润总额增长 220000000元,关键原因是公司营业 利润比上年增长了250000000元,增 长率为11.47%。

五粮液公司 营业利润分析

本公司营业利润比上年增加了250000000元, 增长率为11.47%。营业收入增长是营业利润 增长的主要因素,营业收入比上年增长了 600000000元,增值率为8.19%。同时,由于 营业成本、销售费用、管理费用的增加,以及 营业税金及附加、财务费用、投资收益的减少, 使增减相抵后营业利润增加250000000元,增 长率为11.47%。

茅台公司 企业利润表水平分析表

茅台公司 企业利润表水平分析表

茅台公司 净利润分析

茅台公司2008年实现净利润 4000760000元,比上年增长了 1034710000元,增长率为34.8%,增 长幅度较高。从水平分析表看,公司 净利润增长主要是利润总额比上年增 长863280000元引起的;由于所得税 费用比上年增长171430000元,二者 相抵,导致净利润增长691850000元。

茅台公司 营业利润分析

茅台公司营业利润增加主要是主营业务收入增 加所致。营业收人比上年增长1004260000元, 增长率为13.88%。资产减值损失的减少是导 致营业利润增加的有利因素,本公司资产减值 损失虽然在金额上增加了1064817元,但较去 年却下降了173.21%,并且由于营业成本、销 售费用、财务费用的减少导致营业利润最终还 是增加了865040000元,增长19.12%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

六、其他综合收 -56

七、综合收益总 5954

归属于母公司股 5632 东的综合收益总

383

8648 712 1.14 1.14 -32 9329 8616

-383 -2,962

-388

-0.39 -0.39

-24 -3,375 -2,984

-100.00%

-34.25% -54.49%

-34.15% -34.15% 75.00% -36.18%

-34.63%

归属于少数股东 322 的综合收益总额

712

-390

-54.78%

通过分析三一重工利润水平分析表,可以看出公司2012年营业收入 较2011年降低了3,946百万元,降低幅度为7.77%,说明公司的经营规模 有所下降。公司经营状况的变化主要体现在以下几个方面:

1、营业利润分析 从上表可以看出三一重工股份有限公司2012年实现营业利润6097百万 元,比上年减少了3,750元,降低率为38.08%。减少幅度较大,从水平分析 表上看,公司营业利润减少主要是营业毛利(营业收入-营业成本)比 上年降低3657百万元引起的,同时投资收益比上年增长20百万元,这也 是导致营业利润增长的有利因素;由于销售费用比上年减少241百万 元,管理费用比上年增长304百万元元,财务费用比上年增长551百万 元,公允价值变动损益比上年减少71百万元,资产减值损失比上年减少

104.41%

14.18%

-34.21%

-38.08%

加:营业外收入 减:营业外支出 其中:非流动资 产处置损失 三、利润总额 (亏损总额

号填列) 减:所得税费用 四、净利润(净 亏损以“-”号填

1007 224 25

6880

869 6010

1022 77 32

10792

1430 9361

-15 147

三一重工的主要市场在国内,但2012年国内市场的营业收入不如

2011年国内市场的营业收入,2012年国内市场主营营业收入是国际市场

的4.2倍,而2011年国内市场主营营业收入是国际市场的13.33倍,同时

国内市场的营业收入较去年在下降,国际市场的收入在上升,这与国家

对楼市的调控有紧密的关系。国际市场较去年增长了155.18%,大幅增

管理费用比去年略微上升,上升幅度仅为9.92%。主要系折旧和摊销的

开支增大,由于它受房产调控的影响,卖不出的机械设备有所上升,故

此项开支增大。而2012年三一重工的工人薪金及福利减少26百万元,降

低率为3.2%。我认为薪金的降低与2012年1月10日曝出的受累房产调

控,三一重工大幅裁员降薪有关。公司在管理费用中还包含了大量的研

224

77

支出

147 190.91%

通过三一重工的报表附注可以看出三一重工2012年的营业外收入绝 大部分来自政府政府的补助,与2011年相比营业外收入略微下降,但政

府补助下降幅度最大,达到38.46%。营业外收入在2011年三一重工的政 府补助增长了884.1%。通过比较连续三年的三一重工年报可以看出,三 一重工多年来的营业外收入中均有大量政府补助。去年营业外收入导致 总利润增加8亿,起积极的作用。 企业应该多利用国家优惠政策,争取 政府的补助。

447百万元,这些都是导致营业利润下降的不利因素。增减因素相抵, 导致营业利润减少了6097百万元。

2、净利润分析 三一重工2012年实现净利润6010百万元,比上年减少了3351百万 元, 降低率为35.8%,减少幅度比较高,与营业利润的减少幅度基本持 平,是一个比较正常的降低现象。从水平分析表来看,主要是由于利润 总额减少了3912百万元,而所得税费用减少了561百万元,二者相抵使 得净利润减少3351百万元。 3、利润总额分析 三一公司2012年利润总额减少了3912百万元,主要是由于营业利润的 降低,降低了3750百万元,减低幅度为38.08%,也与营业收入的增长基本 持平。另外营业外收入使利润减少了15百万元。这二者结合共使总利润 增加了这么多。

财务费用 资产减值损失 加:公允价值变动收益 (损失以“-”号填列) 投资收益(损失 以“-”号填列) 其中:对联营企业和合 营企业的投资收益 二、营业利润(亏损 以“-”号填列) 加:营业外收入 减:营业外支出 其中:非流动资产处置 损失 三、利润总额(亏损总 额以“-”号填列) 减:所得税费用 四、净利润(净亏损 以“-”号填列)

利润表水平分析表

编制单位:三一重工股份有限公

单位:百万元

2012年度

一、营业收入 46830

减:营业成本 31963

营业税金及附加 166

销售费用

3974

管理费用

3367

财务费用

1358

资产减值损失 -74

加:公允价值变 -139 动收益(损失

号填列)

投资收益(损失 161 号填列)

其中:对联营企 25 业和合营企业的 投资收益

营业外支出增加了147百万元,增长幅度高达190.91%,增加大部分

来自非正常营业外支出,其中对外捐赠的减少为67.2%,对外捐赠减少

不利于企业形象的树立。

资产减值损失分析

单位:百万元

项 2012 年度 2011年度 变动额

目

变动比率

资产减值损失

-75

404

-479 -118.56%

项目

2012年 度

发费用,占总管理费用的38.1%,研发费用的变动比率为6.5%,基本上

保持平稳。三一重工一向注重技术研发,不断提高创新能力,此项费用

的变动属于合理开支。 营业外收入及营业外支出分析

单位:百万元

项 2012年度 2011 年度 变动额 变动比

目

率

加:营业外 收入

1008

1022

-14

-1.37%

减:营业外

单位:百万元

项 目 2012 年度 2011年度

变动额

变动比 率

营业收入

46830

50776

-3946

-7.78%

营业成本

31963

32252

-289

-0.89%

三一重工2012年的营业收入和营业成本相对于2011年的变化幅度比

较小,但是收入和成本的变化比例相当,毛利的降低幅度为19.7%,这

是符合实际情况的,说明三一重工的经营业绩在不断降低。结合资产负

0.06%

-0.03%

-6.37% 0.14% 0.33% -0.01%

-6.56% -0.96% -5.61%

从上表可以看出三一重工股份有限公司本年度各项财务成果的结构 情况。其中,营业利润占营业收入的比重为13.02%,比上年度的19.39% 下降了6.37%;本年度利润总额的构成为14.69%,比上年度的21.25%下 降了6.56%;本年度净利润的构成为12.83%,比上年的18.44%下降了 5.61%。可见,从营业利润结构情况上看,此公司的盈利能力比上年度 略有下降。三一重工股份有限公司各项财务成果结构变化的原因,从营 业利润结构看,主要是营业成本、营业税金及附加、管理费用、财务费 用结构上升所致,说明营业成本及税金和财务费用上升是降低营业利润 构成的根本原因。但是利润总额构成增长的主要原因,还在于营业外支 出比重的大幅增长。另外,投资净收益比重上升,销售费用的下降,对 营业利润、利润总额和净利润结构都带来一定的有利影响。通过两年的

2.90% -0.16% -0.30%

0.34%

0.05%

13.02% 2.15% 0.48% 0.05%

14.69% 1.86% 12.83%

1.59% 0.79% -0.14%

0.28%

0.08%

19.39% 2.01% 0.15% 0.06%

21.25% 2.82% 18.44%

1.31% -0.95% -0.16%

利润表垂直分析表

编制单位:三一重工股 份有限公司

单位: 元

项目

2012年

度

2011年度 结构变动

一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用

100.00% 68.25% 0.35% 8.49% 7.19%

100.00% 63.52% 0.51% 8.30% 6.03%

0.00% 4.73% -0.16% 0.19% 1.16%

二、营业利润 6097 (亏损以“-”号填

2011年度 50776 32252 259 4215 3063 807 403 -68

141

38

9847

增减额 -3,946 -289 -93 -241 304 551 -477

-71

20

-13

-3,750

增减% -7.77% -0.90% -35.91% -5.72% 9.92% 68.28% -118.36%

长。而国内市场却降低了20.5%。这与当前的经济形势和国家政策是相

符的。由于房地产价格过高,国家开始对房地产市场开始进行调控。在

三一重工的收入在去年绝大部分来自于国内的情况下,国家今年在房地

Байду номын сангаас

产市场进行的调控势必会影响其主营业务,因此,三一重工积极开拓海

外市场来应对外部环境的变化的对策是正确的。

营业收入及营业成本变动分析

是由于业绩下滑,利润减少带来的。 销售费用,财务费用和管理费用分析

单位:百万元

项 目 销售费用 管理费用 财务费用

2012 年度

3974 3367 1358

2011 年度

4216 3063 807

变动额

-242 304 551

变动比 率

-5.74% 9.92% 68.28%

财务费用较去年有较大幅度上升。主要系借款利息支出增加及汇兑 损益减少。2012年三一重工汇兑损失额为143百万元,此项支出一方面 来自国外收入的汇兑,基于当前宏观经济政策,人民币升值,提前多借 款,以备不时只需。汇兑损失,一是海外业务扩张,二是因为人民币大 幅升值,另方面也来自三一重工海外收购的需要,三一重工从2012年久 积极准备海外收购,拓宽海外市场,因此需要大量的外汇,由此带来了 汇兑损益的支出。财务费用增加导致利润减少551百万元。