2014年第四季度按季征收企业排污费征收情况明细表

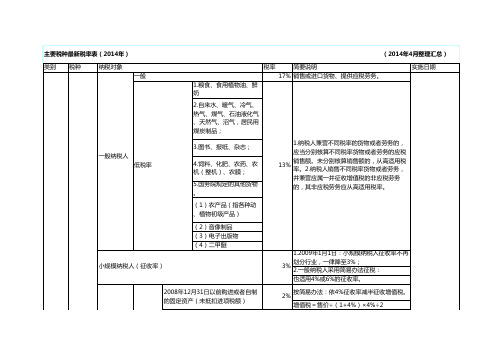

主要税种最新税率表(2014年)

(2014年4月整理汇总)

类别 税种

纳税对象

一般

1.粮食、食用植物油、鲜 奶

税率

简要说明

17% 销售或进口货物、提供应税劳务。

2.自来水、暖气、冷气、 热气、煤气、石油液化气 、天然气、沼气,居民用 煤炭制品;

实施日期

一般纳税人 低税率

3.图书、报纸、杂志;

4.饲料、化肥、农药、农 机(整机)、农膜; 5.国务院规定的其他货物 。

1.寄售商店代销寄售物品(包括居民个人寄售的 物品在内)

2.典当行业销售死当物品

4% 暂按4%征收率计算增值税

2009/1/1

流转税

于下列情形 的,暂按简 易办法计算 。

3.经国务院或国务院授权机关批准的免税商店零 售的免税品

除有形动产租赁外现代服务业

4% 暂按4%征收率计算增值税 6%

一般纳税人 陆路、水路、管道、航空运输业

最惠国税率率

(2)最惠国待遇协定的国家和地区

四、关税 关税种类

2009/1/1 2004/1/1

最惠国税率率

四、关税 关税种类 基本税率

协定税率 特惠税率 普通税率(特批后可适用) 关税配额税率 暂定税率

五、企业 所得税

三档优惠税率

预提所得税税率 (扣缴人代扣代缴)

所得税

1、工资薪金所得

(3)原产于我国境内 我国参加的区域性贸易协定 签订有特殊优惠协定 以上国家和地区以外的

一般纳税 人

2009/1/1

纳税人销售 自己使用过 的物品

一般纳税 人

销售自己使用过的2009年1月1日以 后购进或者自制的固定资产

销售自己使用过的除固定资产以外的 物品

2014年度全国税收调查表(填表说明)

2014年度全国税收调查表(填表说明)XXB(信息表)B1 填写主管税务机关为纳税人确定的纳税人识别号B2 纳税人名称以该纳税人在工商行政管理局登记注册的汉字名称为准。

B3 按纳税人实际从事的主要社会经济活动性质分类,按GB/T4754-2011执行B4 企业按工商行政管理机关登记或变更登记时核定的注册类型填写B5 以工商行政管理机关登记注册的为准,0表示非独立核算的非法人企业,1表示是独立核算的非法人企业,2表示法人企业B6 仅限于国有、集体、国有独资企业,即纳税人登记类型代码为"110"、"120"、"151"的纳税人填写!B7 中央企业(企业行政隶属关系代码为"10"),其企业主管部门代码按以下规定填写(其分类大致为:"91"开头表示工业企业,"92"开头表示流通企业,"93"开头表示新闻出版,"94"开头表示邮政通信,"95"开头表示交通企业,"96"开头表示金融保险企业,"97"开头表示水电工程;"98"开头表示建筑安装企业);"99"开头表示其他企业(企业行政隶属关系代码不为"10"),中央级企业合并会计报表的成员企业填写母公司代码。

C8 用1位数字表示非上市公司,上海证券交易所,深圳证券交易所,香港证券交易所,纳斯达克上市公司,美国证券交易所,纽约证券交易所,伦敦证券交易所,新加坡证券交易所,其他证券交易所E8 股票代码用6位数字表示(限在上海、深圳上市的公司根据其上市证券代码数字部分填写)B9 填写登记注册地的行政区划代码B10 用1位数字表示非增值税纳税人,0表示非增值税纳税人,1表示独立缴纳增值税的一般纳税人,2表示独立缴纳增值税的小规模纳税人,3表示作为分支机构其增值税由总机构汇总缴纳的纳税人,4表示作为总机构缴纳包括分支机构增值税的纳税人增值税的一般纳税人B11 根据免税、减税、即征即退、先征后退(返)等增值税优惠类型,从列表中选择适用的政策。

国家发展和改革委员会、财政部、环境保护部关于调整排污费征收标准等有关问题的通知

国家发展和改革委员会、财政部、环境保护部关于调整排污费征收标准等有关问题的通知文章属性•【制定机关】国家发展和改革委员会,财政部,环境保护部(已撤销)•【公布日期】2014.09.01•【文号】发改价格[2014]2008号•【施行日期】2014.09.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】环境保护综合规定,财政其他规定正文国家发展和改革委员会、财政部、环境保护部关于调整排污费征收标准等有关问题的通知(发改价格[2014]2008号)各省、自治区、直辖市发展改革委、物价局,财政厅(局),环保厅(局):为全面贯彻党的十八届三中全会精神,落实国务院印发的《大气污染防治行动计划》和《节能减排“十二五”规划》等要求,确保实现节能减排约束性目标,促使企业减少污染物排放,保护生态环境,现就调整排污费征收标准等有关问题通知如下:一、调整排污费征收标准,促进企业治污减排。

2015年6月底前,各省(区、市)价格、财政和环保部门要将废气中的二氧化硫和氮氧化物排污费征收标准调整至不低于每污染当量1.2元,将污水中的化学需氧量、氨氮和五项主要重金属(铅、汞、铬、镉、类金属砷)污染物排污费征收标准调整至不低于每污染当量1.4元。

在每一污水排放口,对五项主要重金属污染物均须征收排污费;其他污染物按照污染当量数从多到少排序,对最多不超过3项污染物征收排污费。

各省(区、市)价格、财政和环保部门可以结合当地实际情况,在调整主要污染物排污费征收标准的同时,适当调整其他污染物排污费征收标准。

鼓励污染重点防治区域及经济发达地区,按高于上述标准调整排污费征收标准,充分发挥价格杠杆作用,促进治污减排和环境保护。

二、加强污染物在线监测,提高排污费收缴率。

各地要结合行业特点,采取有效措施,加强对企业排放污染物种类、数量的监测,切实提高排污费收缴率。

一是对已经安装污染源自动监控设施且通过有效性审核的企业,应严格按照自动监控数据核定排污费。

环境保护部办公厅关于排污申报与排污费征收有关问题的通知

环境保护部办公厅关于排污申报与排污费征收有关问题的通知【法规类别】环保综合规定【发文字号】环办[2014]80号【失效依据】生态环境部关于废止有关排污收费规章和规范性文件的决定【发布部门】环境保护部【发布日期】2014.09.26【实施日期】2014.09.26【时效性】失效【效力级别】部门规范性文件环境保护部办公厅关于排污申报与排污费征收有关问题的通知(环办〔2014〕80号)各省、自治区、直辖市环境保护厅(局),新疆生产建设兵团环境保护局:为贯彻落实国家发展和改革委员会、财政部和环境保护部《关于调整排污费征收标准等有关问题的通知》(发改价格〔2014〕2008号)文件精神,调整排污费征收标准,简化排污申报与排污费征收程序,推动排污费征收全程信息化管理,使排污申报与排污费征收工作更加简便、科学、高效,我部组织对现行的《排放污染物申报登记统计表》进行了简化修改,同时对排污费征收工作流程进行了调整。

现就排污申报与排污费征收有关工作通知如下:一、全面更新自2015年1月1日起,排污单位向负责其排污费征收管理的环境监察机构申报排放污染物的信息,必须全部采用新修订的系列《排放污染物申报表(试行)》。

各级环境保护主管部门及所属环境监察机构应按照排污费征收全程信息化管理的工作要求,启用新版(网络版)排污费征收管理系统软件进行排污申报、排污费征收工作。

《排放污染物申报表(试行)》整体分为基本信息申报和动态信息申报两部分。

基本信息申报一般包括企业法人、地址、联系电话、主要产品名称等情况;动态信息申报主要指企业一个生产阶段的产品产量、污染物排放量等与排污费核定相关的信息数据。

二、建立基础信息库取消年度预申报。

排污单位初次申报或者基本情况发生变更时,应向负责其排污费征收管理的环境监察机构提交相关《排放污染物基本信息申报表(试行)》,环境监察机构以此为基础建立本行政区排污单位基础信息库,用以掌握排污单位生产工艺、生产装置、污染治理设施、产排污节点、主要污染因子等基础信息。

2014年度企业所得税年度纳税申报表

2014年度企业所得税年度纳税申报表(A类)填报说明2014-11-28 19:08 来源:国家税务总局我要纠错|打印 | 大 | 中 | 小本表为年度纳税申报表主表,企业应该根据《中华人民共和国企业所得税法》及其实施条例(以下简称税法)、相关税收政策,以及国家统一会计制度(企业会计准则、小企业会计准则、企业会计制度、事业单位会计准则和民间非营利组织会计制度等)的规定,计算填报纳税人利润总额、应纳税所得额、应纳税额和附列资料等有关项目。

企业在计算应纳税所得额及应纳所得税时,企业财务、会计处理办法与税法规定不一致的,应当按照税法规定计算。

税法规定不明确的,在没有明确规定之前,暂按企业财务、会计规定计算。

一、有关项目填报说明(一)表体项目本表是在纳税人会计利润总额的基础上,加减纳税调整等金额后计算出“纳税调整后所得”(应纳税所得额)。

会计与税法的差异(包括收入类、扣除类、资产类等差异)通过《纳税调整项目明细表》(A105000)集中填报。

本表包括利润总额计算、应纳税所得额计算、应纳税额计算、附列资料四个部分。

1.“利润总额计算”中的项目,按照国家统一会计制度口径计算填报。

实行企业会计准则、小企业会计准则、企业会计制度、分行业会计制度纳税人其数据直接取自利润表;实行事业单位会计准则的纳税人其数据取自收入支出表;实行民间非营利组织会计制度纳税人其数据取自业务活动表;实行其他国家统一会计制度的纳税人,根据本表项目进行分析填报。

2.“应纳税所得额计算”和“应纳税额计算”中的项目,除根据主表逻辑关系计算的外,通过附表相应栏次填报。

(二)行次说明第1-13行参照企业会计准则利润表的说明编写。

1.第1行“营业收入”:填报纳税人主要经营业务和其他经营业务取得的收入总额。

本行根据“主营业务收入”和“其他业务收入”的数额填报。

一般企业纳税人通过《一般企业收入明细表》(A101010)填报;金融企业纳税人通过《金融企业收入明细表》(A101020)填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人通过《事业单位、民间非营利组织收入、支出明细表》(A103000)填报。

排污收费管理有关规定

排污收费管理有关规定(广东省)一、征收排污费的目的征收排污费作为一项环境管理制度,是为了促进企业事业单位加强经营管理,节约和综合利用资源,治理污染,改善环境。

二、收排污费的性质征收排污费是国家管理环境的一种经济手段,是环境保护行政部门代表国家依法向排放污染物的单位强制收取的一定的费用,是对环境造成污染的补偿性收费。

征收排污费属于行政事业性收费,其收入纳入地方财政,实行收支两条线,专款专用。

三、征收排污费的范围和对象《广东省征收超标准排污费实施办法》规定征收排污费的对象为:在本省境内排放污染物的企业、事业单位、部队、个体工商户、合伙经营者和个人。

四、征收排污费的依据(一)法规依据1.《中华人民共和国环境保护法》第二十八条:排放污染物超过国家或者地方规定的污染物排放标准的企业事业单位,依照国家规定缴纳超标排污费,并负责治理。

水污染防治另有规定的依照水污染防治法的规定执行。

2.《征收排污费暂行办法》(已废止)(1982年2月5日国发[1982]21号公布)。

按(排污费征收使用管理条例)2003 3.《广东省征收超标准排污费实施办法》(1990年9月3日省府[1990]74号颁布)。

4.《广州市环境保护条例》(1997年5月31日广东省第八届人民代表大会常务委员会批准)第八条。

(二)事实依据1.排污单位每月(季)向环境监察部门申报其污染物的种类、浓度和数量的资料(广州地区排污及治理情况申报表)。

2.环境监测部门提供的环境监测报告。

3.排污单位拒报、瞒报、虚报,环境监察部门依法核定排污单位的污染物排放量。

五、征收排污费标准(一)污染物排放标准1.《污水综合排放标准》(GB 8978-1996);2.《大气污染物综合排放标准》(GB 16297-1996);3.《工业企业厂界噪声标准》(GB 12348-90)。

(二)收费标准:(见附表)1.《征收排污费暂行办法》(1982年2月5日国发[1982]21号公布)附表:《排污费征收标准》的废气、废渣部分;2.《关于调整超标污水和统一噪声排污费征收标准的通知》((91)环监字262号)。

国家税务总局公告2014年第62号《关于修订资源税纳税申报表的公告》

郑州威驰外资企业服务中心郑州外资公司注册代理服务商官网第1页国家税务总局关于修订《资源税纳税申报表》的公告国家税务总局公告2014年第62号2014.11.2煤炭资源税自2014年12月1日起实行从价计征,并采用了折算率方法来计征洗选煤的应纳资源税额。

为适应税制改革,国家税务总局统一修订了《资源税纳税申报表》,形成了《资源税纳税申报表》(一)、(二),现予以发布,自2014年12月1日起施行。

特此公告。

国家税务总局2014年11月2日原文地址:/shuishounews/5633.html资源税纳税申报表(一)(按从价定率办法计算应纳税额的纳税人适用)税款所属期限:自年月日至年月日填表日期:年月日金额单位:元至角分纳税人识别号栏次征收品目征收子目销售量销售额折算率适用税率或实际征收率本期应纳税额减征比例本期减免税额减免性质代码本期已缴税额本期应补(退)税额123456789=7×8101112=7-9-11合计以下由纳税人填写:纳税人声明此纳税申报表是根据《中华人民共和国资源税暂行条例》及其《实施细则》的规定填报的,是真实的、可靠的、完整的。

纳税人签章代理人签章代理人身份证号以下由税务机关填写:受理人受理日期年月日受理税务机关签章本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.本表适用于资源税纳税人填报(国家税务总局另有规定者除外)。

2.“纳税人识别号”是纳税人在办理税务登记时由主管税务机关确定的税务编码。

3.煤炭的征收品目是指财税[2014]72号通知规定的原煤和洗选煤,征收子目按适用不同的折算率和不同的减免性质代码,将原煤和洗选煤这两个税目细化,分行填列。

其他从价计征的征收品目是指资源税实施细则规定的税目,征收子目是同一税目下属的子目。

4.“销售量”包括视同销售应税产品的自用数量。

煤炭、原油的销售量,按吨填报;天然气的销售量,按千立方米填报。

原油、天然气应纳税额=油气总销售额×实际征收率。

2014年中央一般公共预算+决算收支

石油价格改革对交通运输的补贴 0.93 邮政业支出 75.65 车辆购置税支出 207.47 其他交通运输支出 6.98 十四、资源勘探信息等支出 313.17 其中:资源勘探开发 21.45 制造业 138.85 建筑业 0.04 工业和信息产业监管 50.38 安全生产监管 11.49 国有资产监管 8.13 支持中小企业发展和管理支出 45.70 其他资源勘探电力信息等支出 37.13 十五、商业服务业等支出 25.23

续表 单位:亿元 支出 项目 其他教育支出 六、科学技术支出 其中:科学技术管理事务 基础研究 应用研究 技术研究与开发 科技条件与服务 社会科学 科学技术普及 科技交流与合作 七、文化体育与传媒支出 其中:文化 预算数 43.50 2580.41 6.90 405.18 1343.23 101.25 49.49 36.61 12.23 24.02 227.68 30.41 决算数 46.00 2436.66 7.06 428.84 1344.97 109.57 50.20 37.33 12.33 24.06 223.00 36.81 决算数为 决算数为 预算数的% 上年决算数的% 105.7 113.2 94.4 103.0 102.3 97.0 105.8 119.0 100.1 101.8 108.2 102.3 101.4 108.2 102.0 122.2 100.8 89.5 100.2 127.2 97.9 109.3 121.0 115.5

风沙荒漠治理 退牧还草 能源节约利用 污染减排 可再生能源 资源综合利用 能源管理事务 其他节能环保支出 十一、城乡社区支出 其中:城乡社区管理事务 城乡社区规划与管理 城乡社区公共设施 其他城乡社区支出 十二、农林水支出 其中:农业 林业 水利 南水北调 扶贫 农业综合开发 农村综合改革 其他农林水支出 十三、交通运输支出 其中:公路水路运输 铁路运输 民用航空运输

排污收费和排污申报

排污收费基本原则

• • • • • • • • • • • 一、排污即收费原则 二、强制征收的原则 三、属地分级征收的原则 四、征收程序法定化的原则 五、征收时限固定的原则 六、政务公开的原则 七、上级强制补缴追征的原则 八、特殊情况下可实行减、免、缓的原则 九、“收支两条线”的原则 十、专款专用原则 十一、缴纳排污费不免除法律责任的原则

4、规定了排放污染物种类、数量核定方法的优先顺序

《条例》第九条对核定的方法作出了规定:具备监测条件的,应按照监测 方法核定污染物排放的种类和数量;不具备监测条件的,可以采用物料衡算的 方法进行核定。同时,第十条规定:排污者使用国家规定强制检定的污染物排 放自动监控仪器对污染物排放进行监测的,其监测数据作为核定污染物排放种 类、数量的依据。还可以采用上年度及以往该企业排污情况数据和经环境监察 机构认定与排污有关的数据等作为核定的依据。 (三)基本明确了以“属地征收”为原则的排污费征收体制 排污费征收核定的权限原则上实行属地征收。同时明确装机容量30万千瓦 以上的电力企业排放二氧化硫的数量,由省、自治区、直辖市人民政府环境保 护行政主管部门直接核定。 考虑到污染物排放在城市范围内相对集中的特点,为保证执法的统一和公 平,设区的市,城区的排污费应由市一级环境监察机构负责核定、收缴,其它 远郊区的排污费应由该区环境监察机构负责核定、收缴。 具体的排污费核定、收缴权限应由省级环境保护等部门按照上述原则作出 规定。

排污收费制度的历史和理论基础

一、 排污收费制度的国际通则

1972年世界经济合作与发展组织(OECD)提出污染 者必须承担削减污染措施的费用,即“污染者负担原则” (The Polluter Pays Principle.简称PPP原则)。这种 措施由公共机构决定,并能保持环境处于一种“可接受状 态”。 1974年OECD又提出无补贴原则, PPP作为一个总的原则, 各成员国不应该通过财政补贴或税收优惠一类的手段帮助 污染者承担污染控制费用。PPP原则要求污染者承担采用 污染控制措施的全部费用,即污染者应承担采取污染控制 和治理的全部费用,污染环境,浪费资源的生产和产品必 然成本要高,通过市场去优胜劣汰,充分体现出市场经济 的竞争公平性。

排污费征收工作季报表填表说明.

排污费征收工作季报表填表说明

一、收缴情况1、[征收开单*金额]指自本年初至报告季度末开出“排污费缴纳通知单”的排污费累计金额。

2、[解缴入库*金额]指自本年初至报告季度末经对帐、实际解缴国库的排污费累计金额。

3、[退库*金额]指自本年初至报告季度末国库实际退付的累计金额。

二、减免缓情况1、[减免*金额]指自本年初至报告季度末已审批生效减免的排污费累计金额。

2、[缓缴*金额]指自本年初至报告季度末已审批生效缓缴的排污费累计金额。

3、[未缴*金额]指截止报告季度末、开单后未按期解缴的排污费。

排污者提出减、免、缓缴排污费申请,未经正式审批生效的排污费金额也计入未缴。

三、解缴入库明细。

1、[污水排污费]指排放水污染物符合国家或地方规定的水污染物排放标准的,按排放水污染物的种类、数量计征的排污费。

畜禽养殖业、小型企业和第三产业等污水排放无法进行监测、用物征值数量计算得出的排污费计入[污水排污费]。

2、[污水超标准排污费]指排放水污染物超过国家或地方规定的水污染物排放标准的,在按照排放水污染物的种类、数量和《排污费征收标准管理办法》规定的收费标准计征的收费额基础上再加一倍计算后的总额为污水超标准排污费。

3、[30万千瓦以上电力企业二氧化硫、氮氧化物排污费]分别指二氧化硫、氮氧化物排污费中装机容量30万千瓦以上的电力企业的二氧化硫、氮氧化物排污费。

污水类排污费+废气类排污费+噪声类排污费+固废类排污费+滞纳金=解缴入库

四、户数

所有[户数]均与相应的排污费对应,同一排污者分期分批计征或缴纳排污费的不重复计算户数。

排污费征收标准及计算方法

排污费征收标准及计算方法根据国务院《排污费征收使用管理条例》(国务院第369号令)及《排污费征收标准管理办法》(国家计委、财政部、国家环保总局、国家经贸委第31号令),直接向环境排放污染物的单位和个体工商户,必须依法缴纳排污费,自2003年7月1日起施行。

排污费征收标准及计算方法一、污水排污费征收标准及计算方法(一)、污水排污费按排污者排放污染物的种类、数量以污染当量计征,每一污染当量征收标准为0.7元。

(二)、对每一排放口征收污水排污费的污染物种类数,以污染当量数从多到少的顺序,最多不超过3项。

其中,超过国家或地方规定的污染物排放标准的,按照排放污染物的种类、数量和本办法规定的收费标准计征污水排污费的收费额加一倍征收超标排污费。

对于冷却水、矿井水等排放污染物的污染当量数计算,应扣除进水的本底值。

(三)、水污染物污染当量数计算1、一般污染物的污染当量数(当量值见表1和表2)某污染物的污染当量数= 该污染物的排放量(千克/月或季)该污染物的污染当量值(千克)2、PH值、大肠菌群、余氯量的污染当量数计算某污染物的污染当量数=污水排放量(吨/月或季)该污染物的污染当量值(吨)PH值、大肠菌群、余氯量、色度当量值见表3。

3、色度的污染当量数计算色度的污染当量数= 污水排放量(吨/月或季)X超标倍数该污染物的污染当量值(吨)4、畜禽养殖业、小型企业和第三产业的污染当量数计算污染当量数= 污染排放特征值污染当量值当量值见表4。

(四)、排污费计算1、污水排污费收费额=0.7元X前3项污染物的污染当量数之和。

2、对超过国家或者地方规定排放标准的污染物,应在该种污染物排污费收费额基础上加1倍征收超标准排污费。

二、废气排污费征收标准及计算方法(一)、废气排污费按排污者排放污染物的种类、数量以污染当量计算征收,每一污染当量征收标准为0.6元。

其中,北京市SO2排污费仍按经国务院同意,1999年国家计委批准的收费标准执行,即高硫煤每公斤SO2排污费1.20元,低硫煤每公斤SO2排污费0.50元。

(2014版)排污费内容及计算

排污费(废水、废气、噪声)目录一、我国的排污收费制度(一).文件(二).征收排污费的程序(三).排污申报登记的内容(四).排污费计征原则二、污水排污费的征收标准及计算方法(一)废水排污费类概念(二)水污染物污染当量数计算(三)排污费的计算三、废气排污费的计算(一)废气排污费类的概念(二)废气排污费的计算四、噪声排污费的计算(一)超标噪声排污收费的规定(二)噪声超标排污费的征收标准一、我国的排污收费制度一).文件:1.《排污费征收使用管理条例》,于2003年7月1日正式实施。

《条例》内容共有六章。

第一章总则,该明确了收费对象、收费条件、管理部门、排污费征收、使用的原则;第二章污染物排放种类、数量的核定;第三章排污费的征收;第四章排污费的使用;第五章法则;第六章附则二).征收排污费的程序排污申报→排污申报审核→排污申报核定→确定排污者的排污费并予公告→送达《排污费缴费通知》→排污者到银行缴纳排污费→对不按规定缴纳者,责令限期缴纳→对拒不履行缴纳义务的依法申请,法院强制征收。

三).排污申报登记的内容(1)排污者的基本情况,包括详细地址、法人代表、产值和利税、正常生产天数、缴纳排污费情况、新扩技改建设项目、产品产量、原辅材料等指标;(2)生产工艺示意图;(3)用水排水情况;(4)废气排污情况;(5)固体废物的产生、处置与排放情况;(6)环境噪声排放情况。

四).排污费计征原则1、排污即收费和超标加一倍征收超标准排污费的原则。

2、对污水进入城市污水集中处理设施并缴纳了污水处理费用的不得重复收费的原则。

3、三因子叠加收费的原则。

对同一排污口排放多种污染物的,应按各种污染物的污染当量进行从大到小排列,然后按排污量最大的前三项污染物分别计算叠加计征污水排污费和加一倍征收污水超标准排污费的原则(如排放化学需氧量、悬浮物、挥发酚、氟化物等4种污染物时收前3项)。

4、色度、PH、大肠菌群数、余氯量超标收费、不超标不收费的原则。

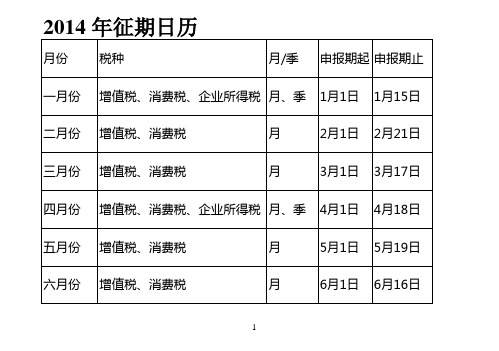

2014年征期日历

2014年征期日历月份税种月/季申报期起申报期止一月份增值税、消费税、企业所得税月、季1月1日1月15日二月份增值税、消费税月2月1日2月21日三月份增值税、消费税月3月1日3月17日四月份增值税、消费税、企业所得税月、季4月1日4月18日五月份增值税、消费税月5月1日5月19日六月份增值税、消费税月6月1日6月16日七月份增值税、消费税、企业所得税月、季7月1日7月15日八月份增值税、消费税月8月1日8月15日九月份增值税、消费税月9月1日9月18日十月份增值税、消费税、企业所得税月、季10月1日10月22日十一月份增值税、消费税月11月1日11月17日十二月份增值税、消费税月12月1日12月15日2013年度纳税咨询热点及答案1、问:免税不退税的货物主要有哪些?答、1.根据《国家税务总局关于印发〈出口货物退(免)税管理办法〉的通知》(国税发〔1994〕31号)规定:下列货物免征增值税、消费税:(一)来料加工复出口的货物;(二)避孕药品和用具、古旧图书;(三)卷烟;(四)军品以及军队系统企业出口军需工厂生产或军需部门调拨的货物。

国家规定免税的货物不办理退税。

2.根据《财政部国家税务总局关于印发〈出口货物退(免)税若干问题规定〉的通知》(财税字〔1995〕92号)规定:“小规模纳税人自营和委托出口的货物,一律免征增值税、消费税,其进项税额不予抵扣或退税。

”3.根据《国家税务总局关于出口货物退(免)税若干问题的通知》(国税发〔2003〕139号)规定:“十、生产企业出口实行简易办法征税的货物,免征增值税,出口的其他货物实行免、抵、退税办法。

”2、问:权益性投资收益的收入确认时间?答:1.根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第十七条第二款规定:“股息、红利等权益性投资收益,除国务院财政、税务主管部门另有规定外,按照被投资方作出利润分配决定的日期确认收入的实现。

环保收费明细

排污申报、缴费公示一、缴纳排污费的有关法律、法规、规定1、《中华人民共和国环境保护法》第二十八条:排放污染物超过国家或者地方规定的污染物排放标准的企业事业单位,依照国家规定缴纳超标排污费,并负责治理。

2、国务院《排污费征收使用管理条例》第二条直接向环境排放污染物的单位和个体工商户(以下简称排污者),应当依照本条例的规定缴纳排污费。

二、缴纳排污费的程序1、申报排污者于每年12月15日前,以本年度污染物排放实际情况和下一年度生产计划所需排放污染物情况为依据,填报《全国排放污染物申报登记报表》(简称《排污申报表》),申报下一年度排放污染物种类、数量、浓度等情况,并提供与污染物排放有关的资料。

新、改、扩建项目,应当在试生产前3个月内办理排污申报手续。

建筑施工单位必须在工程开工15日前办理排污申报手续。

排放污染物需作重大改变或者发生重大紧急改变的,排污者必须分别在变更前15日或改变后3日内履行变更申报手续,填报《排污变更申报登记表》(简称《排污变更表》)。

2、核定每年1月15日前,环境监察机构依据排污者申报的《排污申报表》进行排污收费年度审核;对排污者申报的新、改、扩建项目《排污申报表》和排污变更申报的《排污变更表》及时进行审核。

对符合要求的,向排污者发回经审核同意的《排污申报表》;对不符合要求的,责令限期补报;逾期未报的,视为拒报。

环境监察机构在每月(季)终了后10日内,依据经审核的《排污申报表》《排污变更表》,结合实际排污情况,送达《排污核定通知书》。

对核定结果有异议的,自接到《排污核定通知书》之日起7日内,可以提出书面申请,申请复核;环境监察机构自接到复核申请之日起10日内,做出复核决定。

对复核结果仍有异议,应先缴费,并申请行政复议或者提起行政诉讼。

对拒报、谎报《排污申报表》、《排污变更表》的,环境监察机构直接确定其排放污染物的种类、数量,送达《排污核定通知书》。

环境监察机构每月(季)根据排污费征收标准和经核定的排污者排放污染物种类、数量,确定排污者缴纳排污费的数额,送达《排污费缴纳通知单》3、缴纳排污费排污者应当自接到《排污费缴纳通知单》之日起7日内,到指定的商业银行缴纳排污费。

国家环境保护总局关于排污费征收核定有关工作的通知

国家环境保护总局关于排污费征收核定有关工作的通知(环发[2003]64号2003年4月15日)各省、自治区、直辖市环境保护局(厅):为了做好排污费的征收工作,规范排污费征收核定程序,根据《排污费征收使用管理条例》(国务院令第369号)的有关规定,现就排污费征收核定有关工作通知如下:一、县级以上环境保护局应当切实加强本行政区域内排污费征收管理工作的贯彻实施,其所属的环境监察机构具体负责排污费征收管理工作。

县级环境保护局负责行政区划范围内排污费的征收管理工作。

直辖市、设区的市级环境保护局负责本行政区域市区范围内排污费的征收管理工作。

省、自治区环境保护局负责装机容量30万千瓦以上的电力企业排放二氧化硫排污费的征收管理工作。

二、负责征收排污费的环境监察机构应要求所辖行政区域范围内的一切排污单位和个体工商户(以下简称排污者)于每年12月15日前,填报《全国排放污染物申报登记报表(试行)》(或《第三产业排污申报登记简表(试行)》、《畜禽养殖场排污申报登记简表(试行)》、《建筑施工场所排污申报登记简表(试行)》),申报下一年度正常作业条件下排放污染物种类、数量、浓度等情况,并提供与污染物排放有关的资料。

排污者申报下一年度排放污染物的情况,应当以本年度污染物排放实际情况和下一年度生产计划所需排放污染物情况为依据。

新建、扩建、改建项目,应当在项目试生产前3个月内办理排污申报手续。

在城市市区范围内,建筑施工过程中使用机械设备,可能产生环境噪声污染的,施工单位必须在工程开工15日前办理排污申报手续。

排放污染物需作重大改变或者发生紧急重大改变的,排污者必须分别在变更前15日内或改变后3日内履行变更申报手续。

填报《排污变更申报登记表(试行)》。

排污者可以采取书面填表、网上申报等申报方式进行排污申请。

三、环境监察机构应当在每年1月15日前依据排污者申报的《全国排放污染物申报登记报表(试行)》进行排污收费年度审核;对排污者申报的新建、扩建、改建项目《全国排放污染物申报登记报表(试行)》和排放污染物需作重大改变或者发生紧急重大改变的《排污变更申报登记表(试行)》应当及时进行审核。

黑龙江省环境保护厅关于2014年度排污申报核定与排污费征收工作汇

黑龙江省环境保护厅关于2014年度排污申报核定与排污费征收工作汇审考核情况的通报【法规类别】行政事业性收费【发文字号】黑环办[2015]106号【发布部门】黑龙江省环境保护厅【发布日期】2015.06.03【实施日期】2015.06.03【时效性】现行有效【效力级别】XP10黑龙江省环境保护厅关于2014年度排污申报核定与排污费征收工作汇审考核情况的通报(黑环办[2015]106号)各市(地)环境保护局,省直管试点县(市)环境保护局,垦区环境保护局:日前,环境保护部组织开展了2014年度排污申报核定与排污费征收工作汇审考核和点评,虽然我省在此次考核中荣获了一等奖。

但部分市(地)仍存在工作开展不到位、程序不规范等问题。

为加强我省排污费征收管理,确保排污费依法、全面、足额征收,推进全程信息化管理进程,现将本次汇审中各市(地)存在的问题通报如下:一、未按要求开展污水处理厂排污申报及核定此次汇审,环境保护部对全国污水处理厂排污申报及核定情况进行了专项考核,考核以2014年环境保护部《关于公布2013年全国城镇污水处理设施名单的公告》(环境保护部公告2014年第26号)作为依据。

名单收录我省投运的污水处理厂共94家,但我省2014年实际申报数量为81家,共有13家未进行排污申报,其中,垦区7家,哈尔滨市4家,大兴安岭地区2家。

对已申报污水处理厂,所属环境保护部门应按月或季对其进行污染物排放种类、数量核定,我省共有7家污水处理厂未按要求开展排污量核定工作(具体见附件1)。

二、未按法定时限开展排污费征收工作在此次排污费征收程序规范性考核中,环境保护部抽查了我省4家国家重点监控企业2014年排污费征收档案,并对2014年我省全部国家重点监控企业的排污费征收和欠缴情况进行了公告,公告内容提取自2015年4月15日排污费征收管理全程信息化数据库的实时数据。

抽查发现,哈尔滨市环境保护局未按法定时限对国电哈尔滨热电有限公司征收2014年度排污费,齐齐哈尔市环境保护局对超期缴纳排污费的齐齐哈尔市浩源水泥有限责任公司未按法定时限下达《排污费限期缴纳通知书》,宾县环境保护局提前核定征收黑龙江宾州水泥有限公司2014年2、4季度排污费。

天津市环保局关于印发二氧化硫等4种污染物排污费征收标准调整及差别化收费实施细则(试行)的通知

天津市环保局关于印发二氧化硫等4种污染物排污费征收标准调整及差别化收费实施细则(试行)的通知文章属性•【制定机关】天津市环境保护局•【公布日期】2014.06.19•【字号】•【施行日期】2014.07.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】环境保护综合规定正文天津市环保局关于印发二氧化硫等4种污染物排污费征收标准调整及差别化收费实施细则(试行)的通知各区县环保局、各有关单位:为贯彻落实国务院大气污染防治行动计划和市委、市政府“美丽天津·一号工程”建设方案,按照《市发展改革委市财政局市环保局关于调整二氧化硫等4种污染物排污费征收标准的通知》(津发改价管[2014]272号)要求,我局制定了《关于二氧化硫等4种污染物排污费征收标准调整及差别化收费实施细则(试行)》,现印发给你们,自2014年7月1日起实施。

2014年6月19日关于二氧化硫等4种污染物排污费征收标准调整及差别化收费实施细则(试行)第一条为强化大气污染防治工作,进一步加强和规范排污费征收,发挥经济手段对污染防治的促进作用,落实《市发展改革委市财政局市环保局关于调整二氧化硫等4种污染物排污费征收标准的通知》(津发改价管〔2014〕272号,以下简称《通知》),根据《排污费征收使用管理条例》(国务院令第369号)、《排污费征收标准管理办法(国家计委财政部国家环保总局国家经贸委令〔2003〕第31号)》、《排污费资金收缴使用管理办法》(财政部国家环保总局令〔2003〕第17号)、《批转市财政局市环保局拟定的天津市环境保护专项资金收缴使用管理暂行办法的通知》(津政发〔2004〕7号),结合我市实际,制定本实施细则。

第二条本市行政区域内,直接向外环境排放污染物的单位和个体工商户(以下统称排污者),应当依照下列规定缴纳排污费:(一)直接向水体排放污染物的,按照排放污染物的种类、数量缴纳污水排污费;(二)向大气排放污染物的,按照排放污染物的种类、数量缴纳废气排污费;(三)污染物集中处理单位排放污染物,应按照前款规定,由污染物集中处理设施的运营单位缴纳排污费;(四)城镇污水集中处理单位的出水水质达到规定的水污染物排放标准的,可以按照国家有关规定免缴排污费;(五)对机动车、飞机、船舶等流动污染源暂不征收排污费。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

37

上海市嘉定区马陆镇社区卫生服务中心

516

38

上海耿德涂装有限公司

189

39

上海申光照明电器有限公司

264

40

上海大鑫包装材料有限公司

1230

41

飞利浦电子技术(上海)有限公司

1260

42

上海铃木包装制品有限公司

405

43

上海广众精密金属有限公司

384

44

上海五联新型陶瓷有限公司

546

45

中国石化润滑油有限公司上海分公司

48

130

上海现代制药股份有限公司

216

131

上海铁路局上海机务段

828

132

上海惠亚电子有限公司

465

133

上海荣成金属制品有限公司

1518

134

上海帕卡濑精有限公司

114

135

上海瑞华自控设备有限公司

993

136

上海铁路局杭州北车辆段

780

137

上海冠龙阀门机械有限公司

66

138

上海顺良涂装有限公司

33

139

上海振声木业有限公司

1662

140

上海祥乐田村电化工业有限公司

114

141

上海德桑精细化工有限公司

78

142

上海天碧实业有限公司

87

143

上海翔实玻璃有限公司

42

144

福斯润滑油(中国)有限公司

120

145

上海小绵羊实业有限公司

105

146

上海峰顺洗涤整理有限公司

24

55

上海乔顺纸箱包装有限公司

72

56

上海碧纯饮用水有限公司

195

57

上海寰鑫置业有限公司

1569

58

沃达王木业(上海)有限公司

210

59

上海海祥家具有限公司

360

60

上海通成企业发展有限公司

282

61

上海健泰铭版有限公司

45

62

上海聚润装饰材料有限公司

801

63

上海力德尔食品有限公司

564

64

上海园中特种陶瓷有限公司

17

上海立山商业设备有限公司

177

18

上海闸北油脂化工厂

114

19

上海凌洋食品冷冻有限公司

69

20

乔山健康科技(上海)有限公司

2877

21

上海晓星精密钢球有限公司

90

22

威士伯涂料(上海)有限公司

612

23

上海合升机械有限公司

390

24

尼普洛(上海)有限公司

1509

25

上海大众有色铸造厂

381

26

上海东城电子材料有限公司

94

上海荣雁五金塑料涂装有限公司

399

95

上海嘉定曹王合金铝锭有限公司

54

96

上海康得利阀门铸造有限公司

186

97

上海新行不锈钢管有限公司

165

98

上海凯盛油墨有限公司

114

99

上海乐盈纸业有限公司

2661

100

上海富茂化工有限公司

198

101

上海徐行二牧良种猪联营场

1869

102

上海国佳包装纸品有限公司

上海百事食品有限公司

978

46

上海希望金属涂装有限公司

1938

47

上海兰格涂料有限公司

69

48

上海东光电子元件有限公司

54

49

上海上宏鞋业有限公司

750

50

上海敬捷塑胶制品有限公司

336

51

上海西口印刷有限公司

1155

52

上海乳品一厂分厂

804

53

上海富家家具有限公司

96

54

飞利浦灯具(上海)有限公司

165

147

上海韵洁酒店用品有限公司

1317

148

上海雅震装饰材料有限公司

162

309

103

上海旭东海普嘉定药厂

654

104

上海保龙塑胶制品有限公司

30

105

爱普香料集团股份有限公司

1404

106

上海嘉定区曹王养殖场

396

107

上海海伦家具有限公司

183

108

锠新电子科技(上海)有限公司

48

109

上海世康特制药有限公司

108

110

上海一第标准件有限公司

42

111

上海珀韵电子有限公司

74

上海申马酿酒有限公司

66

75

上海技箭涂装五金有限公司

219

76

上海雷驰车业有限公司

111

77

上海康茂胜自动控制有限公司

45

78

上海碧纯食品饮料有限公司

90

79

上海顶甄食品有限公司

288

80

上海信辉服饰有限公司

81

81

上海格林德斯木业有限公司

351

82

上海鸿辉光通科技股份有限公司

276

83

上海金凤五金塑胶有限公司

480

27

上海科迈防锈材料厂

2370

28

上海北杉化学有限公司

33

29

上海亚明照明有限公司

522

30

震旦(中国)有限公司

222

31

上海辑兴金属制品有限公司

123

32

上海嘉定战浜电镀有限公司

1131

33

上海银星陶瓷材料厂

495

34

上海百宜食品有限公司

237

35

上海绿野香料有限公司

72

36

上海协和木业有限公司

459

84

上海万祥实业有限公司

39

85

上海嘉一药业有限公司

30

86

上海徐行伏虎不锈钢厂

606

87

上海联民化工厂

63

88

上海嘉定弯管有限公司

225

89

上海金来展示器材有限公司

189

90

上海康复特生物化学有限公司

36

91

上海徐行铸造有限公司

72

92

上海梦莱特金属制品有限公司

825

93

上海嘉定伏虎五金厂

297

723

112

上海群拓食品有限公司

75

113

上海巨盛化工有限公司

1575

114

大建电子(上海)有限公司

96

115

普锐涂料(上海)有限公司

216

116

上海美可涂料有限公司

165

117

上海嘉保塑胶工业有限公司

1290

118

维美德(中国)有限公司

990

119

上海申永烫金材料有限公司

1050

120

上海优亚电子科技有限公司

909

121

上海浦江智能卡系统有限公司

57

122

上海大茂箱包有限公司

147

123

上海永辉羊业有限公司

450

124

上海杰弗朗机械设备有限公司

1002

125

上海市嘉定区徐行镇社区卫生服务中心

54

126

上海统申实业股份有限公司

39

127

上海申欧企业发展有限公司

39

128

上海弘达金属制品厂有限公司

63

129

129

9

美固龙(上海)商用设备有限公司

1245

10

富士通将军(上海)有限公司

81

11

上海胜狮冷冻货柜有限公司

108

12

万洲(上海)胶粘制品有限公司

18246

13

上海采埃孚转向系统有限公司

321

14

华宝食用香精香料(上海)有限公司

414

15

上海嘉定信谊喷漆有限公司

243

16

上海益力多乳品有限公司

108

657

65

上海阳泰照明电器有限公司

633

66

上海建欣电子有限公司

45

67

上海富发金属有限公司

249

68

上海帕卡兴产化工有限公司

120

69

上海合久装饰材料有限公司

2238

70

上海金伴药业有限公司

189

71

上海马士达实业有限公司

225

72

上海怡斯宝特面包工业有限公司

48

73

联钢紧固系统(上海)有限公司

270

2014年第四季度按季征收企业排污费征收情况明细表

序号

缴款单位

开单金额

1

上海东方食品有限公司

1083

2

上海新康电子有限公司

708

3

上海市复建包装有限公司

2445

4

上海太极制药厂

189

5

上海安杨电光源材料有限公司

360

6

上海佳砼新材料科技发展有限公司

273

7

上海嘉定新澄锻造有限公司

2526

8

捷敏电子(上海)有限公司