2020年整理加油站日加油明细表及赠品明细表(加油站必备).doc

加油车加油明细

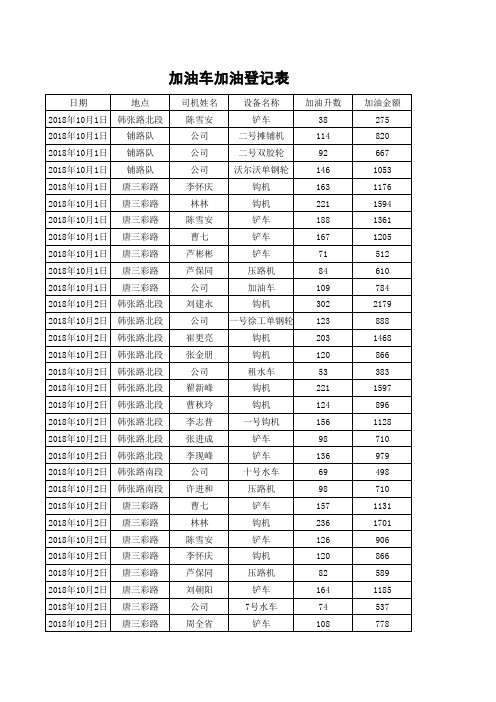

2018年10月3日 韩张路北段

公司

9号水车

76

2018年10月3日 韩张路北段 张丰林

钩机

316

2018年10月3日 韩张路北段 李怀庆

钩机

246

2018年10月3日 韩张路北段 李现周

厦工铲车

111

2018年10月3日 韩张路北段 李现周

龙工铲车

126

2018年10月3日 韩张路北段

公司

租水车

2018年10月5日 韩张路北段

郝强

压路机

34

2018年10月5日 韩张路北段 张金朋

钩机

231

2018年10月5日 韩张路北段 崔更亮

钩机

198

2018年10月5日 韩张路北段 翟新峰

钩机

194

2018年10月5日 韩张路南段

公司

9号水车

88

2018年10月5日 韩张路南段 曹现彬

压路机

87

2018年10月5日 韩张路南段

周林杰

573

2018年10月5日 山川拌合厂 赵二帅

铲车

175

2018年10月5日 山川拌合厂 赵元旦

铲车

116

2018年10月5日 山川拌合厂 宋首森

铲车

251

2018年10月6日 唐三彩路

周全省

铲车

110

2018年10月6日 唐三彩路

芦保同

压路机

58

2018年10月6日 唐三彩路

公司

230钩机

119

2018年10月6日 韩张路南段 郑学光

压路机

58

2018年10月6日 韩张路南段 郝广玉

钩机

加油站油品销售业务日报表月统计明细

一

审核:

制表:

填表说明:

加油站2021年1月油品销售日报表

4、本日销售升数=加油站销售数量+库发小额配送+批转零

5、本日销售金额为销售总量的实收金额(折后金额),与财务报表折后金额一致

6、本日IC卡销售升数为加油站销量中IC卡消费的升数

7、本日IC卡销售金额为IC卡消费总金额(折后金额)

8、如因数据填报错误需要调账,须及时上报分公司零售统计岗,经同意后方可调账,并提交调账的情况说明

1、该表只填写黄色部分

2、本日进油升数为实收入库升数

3、本日进油公斤为实收入库公斤。

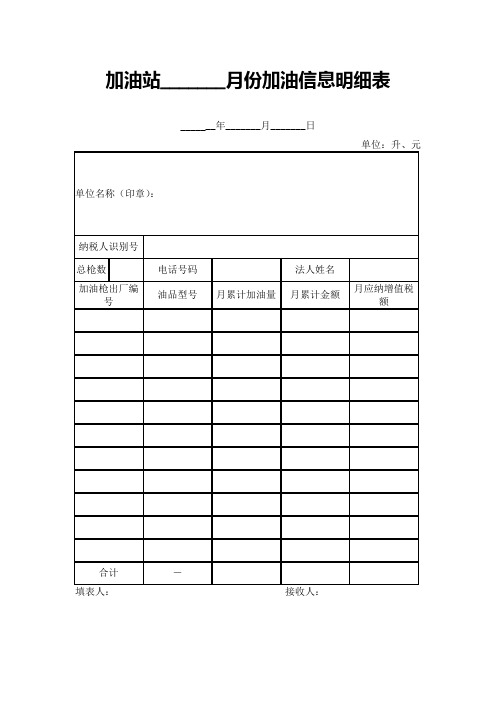

加油站____月份加油信息明细表

加油站_______月份加油信息明细表

_______年_______月_______日

单位:升、元

使用说明

一、本表依据国家税务总局《成品油零售加油站增值税征收管理办法》(国家税务总局第2号令)第八条设置。

二、适用范围:本表适用于经经贸委批准从事成品油零售单位业务,并已办理工商、税务登记,有固定经营场所,使用加油机自动计量销售成品油的单位和个体经营者。

三、本表一式二份,税务机关和纳税人各一份。

注释:

文书设立的法律依据

《成品油零售加油站增值税征收管理办法》(国家税务总局第2号令)第八条规定:加油站除按月向主管税务机关报送增值税一般纳税人纳税申报办法规定的申报资料外,还应报送以下资料:《加油站月份加油销售明细表》。

文书的概念、功能和用法

《加油站月份加油销售明细表》记录了加油站加油枪、油品型号月累计加油量、累计金额和应缴纳增值税等内容。

本文书为表格式文书。

表格式文书的的填制和使用一般来说比较简单,按照表格内容要求填写即可。

中石油加油站明细表

1昆明安易加油站XA1M云南昆明销售分公司2昆明石林盈铁加油站XA1V云南昆明销售分公司3昆明西园加油站XA06云南昆明销售分公司4昆明红瓦加油站1站XA1X云南昆明销售分公司5昆明红瓦加油站2站XA1Y云南昆明销售分公司6昆明严家山加油站XA07云南昆明销售分公司7昆明兴隆加油站XA0M云南昆明销售分公司8昆明德发加油站(1)XA04云南昆明销售分公司9昆明德发加油站(2)XA05云南昆明销售分公司10昆明白云加油站XA0C云南昆明销售分公司11昆明东菊加油站XA0E云南昆明销售分公司12昆明易隆加油站XA0N云南昆明销售分公司13昆明小菜园加油站XA01云南昆明销售分公司14昆明茨坝加油站XA14云南昆明销售分公司15昆明市昌达加油站XA0Q云南昆明销售分公司16昆明马街加油站XA0G云南昆明销售分公司17昆明高新加油站XA03云南昆明销售分公司18昆明王家桥加油站XA09云南昆明销售分公司19昆明梁源加油站XA02云南昆明销售分公司20禄劝润心加油站XA10云南昆明销售分公司21昆明普吉加加油站XA13云南昆明销售分公司22西山信达加油站XA12云南昆明销售分公司23昆明学府加油站XA0D云南昆明销售分公司24昆明明波加油站(1)XA0H云南昆明销售分公司25昆明小新村加油站XA17云南昆明销售分公司26昆明小石坝加油站XA18云南昆明销售分公司27昆明宏峰加油站(1)XA19云南昆明销售分公司28昆明宏程加油站(1)XA0R云南昆明销售分公司29昆明宏程加油站(2)XA2V云南昆明销售分公司30昆明坤达加油站XA0S云南昆明销售分公司31昆明大渔加油站XA0V云南昆明销售分公司32昆阳兴隆加油站XA0X云南昆明销售分公司33昆明环业加油站XA1W云南昆明销售分公司34关雨路加油站XA08云南昆明销售分公司35路美邑加油站XA0Z云南昆明销售分公司36宜良宝洪加油站XA1N云南昆明销售分公司37晋宁金虎加油站XA1O云南昆明销售分公司38昆阳中心加油站XA1Q云南昆明销售分公司39宏宇加油站(1)XA1E云南昆明销售分公司40宏宇加油站(2)XA1F云南昆明销售分公司41翼发加油站XA1G云南昆明销售分公司42昆明大观加油站XA16云南昆明销售分公司43禄劝永兴加油站XA11云南昆明销售分公司44昆明石林圭山加油站XA1B云南昆明销售分公司45昆明石林华辉加油站XA1C云南昆明销售分公司46石林北大加油站XA1L云南昆明销售分公司47石林昆皇加油站XA1K云南昆明销售分公司48昆明北二环加油站XA15云南昆明销售分公司49昆明东力加油站XA1I云南昆明销售分公司50昆明宜良国昌加油站XA0P云南昆明销售分公司51昆明小板桥XA1U云南昆明销售分公司52安宁建南加油站XA1T云南昆明销售分公司53观音山加油站XA1R云南昆明销售分公司54金克尔龙兴加油站XA1S云南昆明销售分公司55张本荷加油站XA0J云南昆明销售分公司56昆明西站加油站XA1Z云南昆明销售分公司57昆明东兴加油站XA20云南昆明销售分公司加序号名称编号所属单位。

加油站销售日报表(电子版)

编制单位: 当日销售 油品规格 期初库存 本期进货 加油机发 出量(L) 数量(L) ) 积分(L) 换算重量 款(L) 折扣与折让 折后金额 作价密度 (KG) 银联卡 (L) 中油牡丹 IC卡(L) 卡V 其他 小计 回罐数量 换算重量 (L) 数量(L) (KG) 自用 其他 年 月 日 计量单位:KG、L、元 加油机其他发出 本期损益 期末库存 处理 附件: 张

合计 现款销售 当日缴款净额(元) 小计 现金 转账 小计 预收款 积分 银联卡 IC卡 中油牡丹卡 其他 小计 新增预收款 IC卡储值 回收欠款 非现款销售 非销售款项

增值税发票 号至 加油站经理: 号,计 份 号至

普通发票 号,计 份 核算员:

作废增值税发票 号,计 份

作废普通发票 号,计 份

银行进账单: 进账单明细: 制表:

汽油明细 Microsoft Excel 工作表

7

2010\1 2010221180001022 月 7 日 8 8 9 10 14 14 14 14 16 16 20 20 20 22 22 23 27 27 27 27 3 3 3 4 4 4 7 7 7 11 11 11 13 14 14 14 17 17 17 18 19 20 24 购入 车辆加油 结余 320 420 350 410 280 60 225 421 230 375 150 350 270 490 310 360 370 470 400 380 340 410 390 240 415 430 250 325 350 450 460 450 410 500 230 285 240 217 216 270 385 260 14335 14015 13595 13245 12,835.00 12555 12495 12270 11849 11619 11244 11094 10744 10474 9984 9674 9314 8944 8474 8074 7694 7354 6944 6554 6314 5899 5469 5219 4894 4544 4094 3634 3184 2774 2274 2044 1759 1519 1302 1086 816 431 171

汽油买入和加油明细单

月 6 日 1 1 2 3 4 4 4 4 5 6 8 8 10 12 15 17 22 22 23 26 26 27 28 1 2 5 5 5 8 8 8 6 5 购入 车辆加油 结余 数量(升) 车号 9282.62 150 9132.62 27.37 420 8712.62 76.64 300 8412.62 54.74 300 8,112.62 54.74 122 7990.62 22.26 165 7825.62 30.11 240 7585.62 43.8 310 7275.62 56.57 170 7105.62 31.02 225 6880.62 41.06 160 6720.62 29.2 335 6385.62 61.13 490 5895.62 89.42 355 5540.62 64.78 420 5120.62 76.64 300 4820.62 54.74 407 4413.62 74.28 330 4083.62 60.22 420 3663.62 76.64 280 3383.62 47.14 200 3183.62 36.5 270 2913.62 49.27 505 2408.62 84.73 480 1928.62 80.54 255 1673.62 42.79 280 1393.62 46.98 50 1343.62 5.96 290 1053.62 48.66 310 743.62 52.01 465 278.62 78.02 278 0.62 40.76 20,000 20000.62 司机 董立 常宏 李阔 常宏 董立 张崇祯 王军 李阔 黄继承 王军 黄继承 黄继承 王军 黄继承 常宏 李阔 王军 黄继承 王军 董立 常宏 黄继承 常宏 黄继承 黄继承 常宏 董立 黄继承 王军 常宏 董立

加油站库存商品盘点明细表

加油站库存商品盘点明细表

表单号:NKKP-023

编制单位: 项目 账存数量 数量 品种 (1) (2) 合 计

盘点截止日期:

年

月 实

日 点

数 代储数量 (7)

单位: 不停机盘点 未入财务账 时加油机发 外欠数量 出量 (8) (9) 库存盘点盈 存货现状 (亏)数量 (完好、变 质、毁损) (11)

库站实存数 (3)

入账未到货 数量 (4)

货到未入账 数量 (5)

客存数量 (6)

其他数量 (10)

盈亏报废原因分析 加油管理部门审核: 加油站负责 人: 保管员: 计量: 制表:

填表说明: 1、用于加油站月末对库存商品进行盘点。 2、账存数必须是与加油站盘点时实物相对应的并经核对一致后的账存数。 3、必须由加油站管理部门月末对此表进行审核。 4、 (2)=(3)+(4)-(5)-(6)-(7)+(8)+(9)+(10);(11)=(2)-(1),+为盈余、-为亏损 5、重要必填栏目为:(1)品名;(2)“账存数量”至“存货现状”存在实际发生数的各栏。(3)盈亏报废原因分析;(4)加油管理部门审核。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1)实交现金

¥

+2)储值消防(不包括优惠)

¥

C本日责任差额

¥

分析其中

1)短款

2)排油回灌

3)

4)会员优惠

5)已售未付款

2、本日营业现金总收入

1)加油机现金收入

2)预收款收入

3)润滑油收入

4)积分卡收入

5)优惠卡收入

6)其他收入

¥

¥

¥

¥

¥

¥

本日营业现金总额

¥

3、优惠券、赠品及其他

优惠券

张数

面额

合计

(本次)

加油站加油及赠品明细表

制表人签名:审核人签名:年月日

本日抄表时间日7点40分---昨日抄表时间日7点40分

型号

本日交班字数

昨日接班字数

走字数

本日交班字数

节日接班字数

本班营业

①0#柴油

LL

PP

②95#汽油

LL

PP

③92#汽油

LL

PP

④93#会员

LL

PP

1、加油机收入交款明细

A本日营业应交额(加油机)源自B本日营业(1+2)累计

玻璃水

洗衣粉

洗车卡

其他及赠品

①

②

③

④

兑奖物品

①

②

③

④

股东

汽油92#

汽油95#

柴油

优惠