《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)填写说明

增值税纳税申报表(一般纳税人适用)及其附列资料填写说明

附件2《增值税纳税申报表(一般纳税人适用)》及其附列资料填写说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税一般纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产。

(四)本表及填写说明所称“按适用税率计税”“按适用税率计算”和“一般计税方法”,均指按“应纳税额=当期销项税额-当期进项税额”公式计算增值税应纳税额的计税方法。

(五)本表及填写说明所称“按简易办法计税”“按简易征收办法计算”和“简易计税方法”,均指按“应纳税额=销售额×征收率”公式计算增值税应纳税额的计税方法。

(六)本表及填写说明所称“扣除项目”,是指纳税人销售服务、不动产和无形资产,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(一般纳税人适用)》填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人识别号”:填写纳税人的税务登记证件号码(统一社会信用代码)。

(四)“所属行业”:按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”:填写纳税人单位名称全称。

(六)“法定代表人姓名”:填写纳税人法定代表人的姓名。

(七)“注册地址”:填写纳税人税务登记证件所注明的详细地址。

(八)“生产经营地址”:填写纳税人实际生产经营地的详细地址。

(九)“开户银行及账号”:填写纳税人开户银行的名称和纳税人在该银行的结算账户号码。

(十)“登记注册类型”:按纳税人税务登记证件的栏目内容填写。

(十一)“电话号码”:填写可联系到纳税人的常用电话号码。

(十二)“即征即退项目”列:填写纳税人按规定享受增值税即征即退政策的货物、劳务和服务、不动产、无形资产的征(退)税数据。

一步步教会你填写最新增值税纳税申报表【范本模板】

(一)填写顺序一般纳税人按照以下顺序填写申报表:1。

销售情况的填写第一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列;第二步:填写《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)。

(有差额扣除项目的纳税人填写)第三步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12至14列。

(有差额扣除项目的纳税人填写)。

第四步:填写《增值税减免税申报明细表》。

(有减免税业务的纳税人填写)2。

进项税额的填写第五步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。

(有不动产进项税额分期抵扣业务的纳税人填写)第六步:填写《固定资产(不含不动产)进项税额抵扣情况表》。

(有固定资产(不含不动产)进项税额抵扣业务的纳税人填写)第七步:填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)。

第八步:填写《本期抵扣进项税额结构明细表》。

3。

税额抵减的填写第九步:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

(有税额抵减业务的纳税人填写)4.主表的填写第十步:填写《增值税纳税申报表(一般纳税人适用)》。

(根据附表数据填写主表)(二)一般业务的填写增值税一般纳税人发生的一般业务(不包含即征即退、减免税、出口退税、汇总申报、税额抵减、差额征税、固定资产抵扣、不动产抵扣业务),只需要填写附表一、附表二、进项结构明细表和主表中的部分项目。

其他表格不需要填写.1。

销售情况的填写(1)一般计税方法的填写纳税人适用一般计税方法的业务,当期取得的收入根据适用不同的税率确定的销售额和销项税额,分别填写到对应的“开具增值专用发票”、“开具其他发票”、“未开具发票”列中。

(2)简易计税方法的填写纳税人适用简易计税方法的业务,当期取得的收入根据适用不同征收率确定的销售额和应纳税额,分别填写到对应的“开具增值专用发票”、“开具其他发票”、“未开具发票"列中。

《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)填写说明

《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)填写说明《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)填写说明(一)本表由服务、不动产和无形资产有扣除项目的营业税改征增值税纳税人填写。

其他纳税人不填写。

(二)“税款所属时间”“纳税人名称”的填写同主表。

(三)第1列“本期服务、不动产和无形资产价税合计额(免税销售额)”:营业税改征增值税的服务、不动产和无形资产属于征税项目的,填写扣除之前的本期服务、不动产和无形资产价税合计额;营业税改征增值税的服务、不动产和无形资产属于免抵退税或免税项目的,填写扣除之前的本期服务、不动产和无形资产免税销售额。

本列各行次等于《附列资料(一)》第11列对应行次,其中本列第3行和第4行之和等于《附列资料(一)》第11列第5栏。

营业税改征增值税的纳税人,服务、不动产和无形资产按规定汇总计算缴纳增值税的分支机构,本列各行次之和等于《附列资料(一)》第11列第13a、13b行之和。

(四)第2列“服务、不动产和无形资产扣除项目”“期初余额”:填写服务、不动产和无形资产扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。

本列各行次等于上期《附列资料(三)》第6列对应行次。

本列第4行“6%税率的金融商品转让项目”“期初余额”年初首期填报时应填“0”。

(五)第3列“服务、不动产和无形资产扣除项目”“本期发生额”:填写本期取得的按税法规定准予扣除的服务、不动产和无形资产扣除项目金额。

(六)第4列“服务、不动产和无形资产扣除项目”“本期应扣除金额”:填写服务、不动产和无形资产扣除项目本期应扣除的金额。

本列各行次=第2列对应各行次+第3列对应各行次(七)第5列“服务、不动产和无形资产扣除项目”“本期实际扣除金额”:填写服务、不动产和无形资产扣除项目本期实际扣除的金额。

本列各行次≤第4列对应各行次且本列各行次≤第1列对应各行次。

(八)第6列“服务、不动产和无形资产扣除项目”“期末余额”:填写服务、不动产和无形资产扣除项目本期期末结存的金额。

一步步教会你填写最新增值税纳税申报表21379

(一)填写顺序一般纳税人按照以下顺序填写申报表:1.销售情况的填写第一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列;第二步:填写《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)。

(有差额扣除项目的纳税人填写)第三步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12至14列。

(有差额扣除项目的纳税人填写)。

第四步:填写《增值税减免税申报明细表》。

(有减免税业务的纳税人填写)2.进项税额的填写第五步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。

(有不动产进项税额分期抵扣业务的纳税人填写)第六步:填写《固定资产(不含不动产)进项税额抵扣情况表》。

(有固定资产(不含不动产)进项税额抵扣业务的纳税人填写)第七步:填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)。

第八步:填写《本期抵扣进项税额结构明细表》。

3.税额抵减的填写第九步:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

(有税额抵减业务的纳税人填写)4.主表的填写第十步:填写《增值税纳税申报表(一般纳税人适用)》。

(根据附表数据填写主表)(二)一般业务的填写增值税一般纳税人发生的一般业务(不包含即征即退、减免税、出口退税、汇总申报、税额抵减、差额征税、固定资产抵扣、不动产抵扣业务),只需要填写附表一、附表二、进项结构明细表和主表中的部分项目。

其他表格不需要填写。

1.销售情况的填写(1)一般计税方法的填写纳税人适用一般计税方法的业务,当期取得的收入根据适用不同的税率确定的销售额和销项税额,分别填写到对应的“开具增值专用发票”、“开具其他发票”、“未开具发票”列中。

(2)简易计税方法的填写纳税人适用简易计税方法的业务,当期取得的收入根据适用不同征收率确定的销售额和应纳税额,分别填写到对应的“开具增值专用发票”、“开具其他发票”、“未开具发票”列中。

增值税纳税申报表有哪些内容?怎么填

增值税纳税申报表有哪些内容?怎么填税收是我国收⼊的主要来源,税种也是很多的,但是最常⽤的应该属增值税了。

下⾯,我们就⼀起来看看增值税的⼀些知识,税率以及我们应该怎样填报增值税申报表。

下⾯店铺⼩编来为你解答,希望对你有所帮助。

⼀、⼀般纳税⼈按照以下顺序填写申报表:1.销售情况的填写第⼀步:填写《增值税纳税申报表附列资料(⼀)》(本期销售情况明细)第1⾄11列;第⼆步:填写《增值税纳税申报表附列资料(三)》(服务、不动产和⽆形资产扣除项⽬明细)。

(有差额扣除项⽬的纳税⼈填写)第三步:填写《增值税纳税申报表附列资料(⼀)》(本期销售情况明细)第12⾄14列。

(有差额扣除项⽬的纳税⼈填写)。

第四步:填写《增值税减免税申报明细表》。

(有减免税业务的纳税⼈填写)2.进项税额的填写第五步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。

(有不动产进项税额分期抵扣业务的纳税⼈填写)第六步:填写《固定资产(不含不动产)进项税额抵扣情况表》。

(有固定资产(不含不动产)进项税额抵扣业务的纳税⼈填写)第七步:填写《增值税纳税申报表附列资料(⼆)》(本期进项税额明细)。

第⼋步:填写《本期抵扣进项税额结构明细表》。

3.税额抵减的填写第九步:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

(有税额抵减业务的纳税⼈填写)4.主表的填写第⼗步:填写《增值税纳税申报表(⼀般纳税⼈适⽤)》。

(根据附表数据填写主表)⼆、⼀般业务的填写增值税⼀般纳税⼈发⽣的⼀般业务(不包含即征即退、减免税、出⼝退税、汇总申报、税额抵减、差额征税、固定资产抵扣、不动产抵扣业务),只需要填写附表⼀、附表⼆、进项结构明细表和主表中的部分项⽬。

其他表格不需要填写。

1.销售情况的填写(1)⼀般计税⽅法的填写纳税⼈适⽤⼀般计税⽅法的业务,当期取得的收⼊根据适⽤不同的税率确定的销售额和销项税额,分别填写到对应的“开具增值专⽤发票”、“开具其他发票”、“未开具发票”列中。

5,《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)

增值税纳税申报表附列资料(三)(服务、不动产和无形资产扣除项目明细)税款所属时间:年月日至年月日纳税人名称:(公章)金额单位:元至角分《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)填写说明(一)本表由服务、不动产和无形资产有扣除项目的营业税改征增值税纳税人填写。

其他纳税人不填写。

(二)“税款所属时间”“纳税人名称”的填写同主表。

(三)第1列“本期服务、不动产和无形资产价税合计额(免税销售额)”:营业税改征增值税的服务、不动产和无形资产属于征税项目的,填写扣除之前的本期服务、不动产和无形资产价税合计额;营业税改征增值税的服务、不动产和无形资产属于免抵退税或免税项目的,填写扣除之前的本期服务、不动产和无形资产免税销售额。

本列各行次等于《附列资料(一)》第11列对应行次,其中本列第3行和第4行之和等于《附列资料(一)》第11列第5栏。

营业税改征增值税的纳税人,服务、不动产和无形资产按规定汇总计算缴纳增值税的分支机构,本列各行次之和等于《附列资料(一)》第11列第13a、13b行之和。

(四)第2列“服务、不动产和无形资产扣除项目”“期初余额”:填写服务、不动产和无形资产扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。

本列各行次等于上期《附列资料(三)》第6列对应行次。

本列第4行“6%税率的金融商品转让项目”“期初余额”年初首期填报时应填“0”。

(五)第3列“服务、不动产和无形资产扣除项目”“本期发生额”:填写本期取得的按税法规定准予扣除的服务、不动产和无形资产扣除项目金额。

(六)第4列“服务、不动产和无形资产扣除项目”“本期应扣除金额”:填写服务、不动产和无形资产扣除项目本期应扣除的金额。

本列各行次=第2列对应各行次+第3列对应各行次(七)第5列“服务、不动产和无形资产扣除项目”“本期实际扣除金额”:填写服。

2020年《增值税纳税申报表》及附表资料填写说明(一般纳税人适用)

《增值税纳税申报表(一般纳税人适用)》及其附列资料填写说明(2020年最新修订版)一、名词解释 (2)二、《增值税纳税申报表(一般纳税人适用)》填写说明3三、《增值税纳税申报表附列资料(一)》(本期销售情况明细)填写说明 (14)四、《增值税纳税申报表附列资料(二)》(本期进项税额明细)填写说明 (21)五、《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)填写说明 (30)六、《增值税纳税申报表附列资料(四)》(税额抵减情况表)填写说明 (32)七、《增值税减免税申报明细表》填写说明 (34)本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税一般纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产。

(四)本表及填写说明所称“按适用税率计税”“按适用税率计算”和“一般计税方法”,均指按“应纳税额=当期销项税额-当期进项税额”公式计算增值税应纳税额的计税方法。

(五)本表及填写说明所称“按简易办法计税”“按简易征收办法计算”和“简易计税方法”,均指按“应纳税额=销售额×征收率”公式计算增值税应纳税额的计税方法。

(六)本表及填写说明所称“扣除项目”,是指纳税人销售服务、不动产和无形资产,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(一般纳税人适用)》填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人识别号”:填写纳税人的税务登记证件号码(统一社会信用代码)。

(四)“所属行业”:按照国民经济行业分类与代码中的小类行业填写。

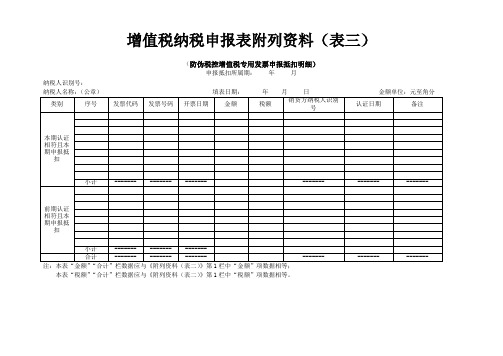

增值税纳税申报表附列资料(表三)

-------

-------

-------

前期认证相符且本期申报抵扣

小计

-------

-------

-------

合计

-------

-------

-------

-------

-------

-------

注:本表“金额”“合计”栏数据应与《附列资料(表二)》第1栏中“金额”项数据相等;

本表“税额”“合计”栏数据应与《附列资料(表二)》第1栏中“税额”项数据相等。

增值税纳税申报表附列资料(表三)

(防伪税控增值税专用发票申报抵扣明细)

申报抵扣所属期: 年 月

纳税人识别号:

纳税人名称:(公章) 填表日期: 年 月 日 金额单位:元至角分

类别

序号

发票代码ቤተ መጻሕፍቲ ባይዱ

发票号码

开票日期

金额

税额

销货方纳税人识别号

认证日期

备注

本期认证相符且本期申报抵扣

小计

-------

-------

一般纳税人增值税纳税申报表填写指引

—一—般纳税人增值税纳税申报表填写指引填写顺序一般纳税人按照以下顺序填写申报表:1•销售情况的填写第一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列;第二步:填写《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细);(有差额扣除项目的纳税人填写)第三步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12至14列;(有差额扣除项目的纳税人填写)第四步:填写《增值税减免税申报明细表》。

(有减免税业务的纳税人填写)2•进项税额的填写第五步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。

(有不动产进项税额分期抵扣业务的纳税人填写)第六步:填写《固定资产(不含不动产)进项税额抵扣情况表》。

(有固定资产(不含不动产)进项税额抵扣业务的纳税人填写)第七步:填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)。

第八步:填写《本期抵扣进项税额结构明细表》。

3•税额抵减的填写第九步:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

(有税额抵减业务的纳税人填写)4•主表的填写第十步:填写《增值税纳税申报表(一般纳税人适用)》。

(根据附表数据填写主表)一般业务的填写增值税一般纳税人发生的一般业务(不包含即征即退、减免税、出口退税、汇总申报、税额抵减、差额征税、固定资产抵扣、不动产抵扣业务),只需要填写附表一、附表二、进项结构明细表和主表中的部分项目。

其他表格不需要填写。

1•销售情况的填写(1)一般计税方法的填写纳税人适用一般计税方法的业务,当期取得的收入根据适用不同的税率确定的销售额和销项税额,分别填写到对应的“开具增值专用发”、“开具其他发票”、“未开具发票”列中。

(2)简易计税方法的填写纳税人适用简易计税方法的业务,当期取得的收入根据适用不同征收率确定的销售额和应纳税额,分别填写到对应的“开具增值专用发票”、“开具其他发票”、“未开具发票”列中。

增值税纳税申报表附列资料(三)怎么填

增值税纳税申报表附列资料(三)怎么填增值税纳税申报表附列资料(三)是指在填写增值税纳税申报表时,需要提供的附列资料之一。

本文将介绍怎么填写增值税纳税申报表附列资料(三),包括填写步骤、注意事项等。

希望对您有所帮助。

一、填写步骤1.查看表格要求:在填写增值税纳税申报表附列资料(三)之前,首先需要查看相关的表格要求。

根据税务部门的规定,了解需要提供的具体信息和填写要求。

2.填写纳税人基本信息:在增值税纳税申报表附列资料(三)中,第一步是填写纳税人的基本信息,包括纳税人名称、纳税人识别号、所属期等。

请务必仔细核对,确保填写正确无误。

3.填写销售情况:在填写增值税纳税申报表附列资料(三)时,需要提供销售情况的详细信息。

包括销售货物或提供劳务的种类、销售额、税额等。

根据具体情况填写相应的栏目。

4.填写进项税额:进项税额是指在所属期内纳税人购买货物或接受劳务支付的增值税额。

在增值税纳税申报表附列资料(三)中,需要填写进项税额的详细信息,包括购货单位名称、纳税人识别号、开票日期、发票号码等。

请务必核对发票信息,确保填写正确。

5.填写期初余额和期末余额:在填写增值税纳税申报表附列资料(三)时,还需要填写期初余额和期末余额的相关信息。

这些信息反映了所属期初和所属期末的销售情况和进项税额情况。

请根据实际情况填写。

6.填写其他应税项目:在填写增值税纳税申报表附列资料(三)时,如果有其他应税项目需要申报,需要在相关栏目中提供详细信息。

例如,涉及销售额的调整、免税销售额等。

7.核对填写信息:在填写完增值税纳税申报表附列资料(三)后,务必仔细核对所填写的信息,确保准确无误。

如有错漏,应及时修改。

二、注意事项1.准确填写纳税人信息:在填写增值税纳税申报表附列资料(三)时,务必准确填写纳税人的基本信息,包括纳税人名称、纳税人识别号等,以避免因填写错误导致申报错误。

2.核对发票信息:在填写进项税额时,需要核对购货单位的名称、纳税人识别号、开票日期、发票号码等信息,确保与实际发票相符。

每周一课:一般纳税人增值税纳税申报各表最佳填写顺序

纳税申报是会计永远离不开的工作内容,那么增值税一般纳税人的申报有哪些注意事项呢?为此小税专门以每周一课的形式给大家讲解其中的诀窍。

第一课就给大家讲一讲“ 各表申报的最佳顺序 ”,下面跟着小税一起来学习吧~一般纳税人按照以下顺序填写申报表最优:一、填报销售收入需填以下两张报表:1、增值税纳税申报表附列资料一(一)(本期销售情况明细)2、《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细) 步骤如下:第一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列;第二步:填写《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)。

(有差额扣除项目的纳税人填写)第三步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12至14列。

(有差额扣除项目的纳税人填写)。

二、进项税额的填写需填写以下4张报表1、《增值税纳税申报表附列资料(二)》(本期进项税额明细)2、《本期抵扣进项税额结构明细表》3、《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)4、《固定资产(不含不动产)进项税额抵扣情况表》步骤如下:第四步:填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)第五步:填写《本期抵扣进项税额结构明细表》第六步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。

(有不动产进项税额分期抵扣业务的纳税人填写)第七步:填写《固定资产(不含不动产)进项税额抵扣情况表》。

(有固定资产(不含不动产)进项税额抵扣业务的纳税人填写)。

三、税额抵减的填写需填写以下1张报表1、《增值税纳税申报表附列资料(四)》(税额抵减情况表)第八步:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

(有税额抵减业务的纳税人填写)四、减免税明细的填写需填写以下一张报表1、《增值税减免税申报明细表》第九步:填写《增值税减免税申报明细表》。

(有减免税业务的纳税人填写)五、主表的填写需填写以下一张报表1、《增值税纳税申报表(一般纳税人适用)》第十步:填写《增值税纳税申报表(一般纳税人适用)》。

一步步教会你填写最新增值税纳税申报表(附实操案例)

一步步教会你填写最新增值税纳税申报表(附实操案例)(一)填写顺序一般纳税人按照以下顺序填写申报表:1.销售情况的填写第一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列;第二步:填写《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)。

(有差额扣除项目的纳税人填写)第三步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12至14列。

(有差额扣除项目的纳税人填写)。

第四步:填写《增值税减免税申报明细表》。

(有减免税业务的纳税人填写)2.进项税额的填写第五步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。

(有不动产进项税额分期抵扣业务的纳税人填写)第六步:填写《固定资产(不含不动产)进项税额抵扣情况表》。

(有固定资产(不含不动产)进项税额抵扣业务的纳税人填写)第七步:填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)。

第八步:填写《本期抵扣进项税额结构明细表》。

3.税额抵减的填写第九步:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

(有税额抵减业务的纳税人填写)4.主表的填写第十步:填写《增值税纳税申报表(一般纳税人适用)》。

(根据附表数据填写主表)(二)一般业务的填写增值税一般纳税人发生的一般业务(不包含即征即退、减免税、出口退税、汇总申报、税额抵减、差额征税、固定资产抵扣、不动产抵扣业务),只需要填写附表一、附表二、进项结构明细表和主表中的部分项目。

其他表格不需要填写。

1.销售情况的填写(1)一般计税方法的填写纳税人适用一般计税方法的业务,当期取得的收入根据适用不同的税率确定的销售额和销项税额,分别填写到对应的“开具增值专用发票”、“开具其他发票”、“未开具发票”列中。

(2)简易计税方法的填写纳税人适用简易计税方法的业务,当期取得的收入根据适用不同征收率确定的销售额和应纳税额,分别填写到对应的“开具增值专用发票”、“开具其他发票”、“未开具发票”列中。

增值纳税申报表怎么填

增值纳税申报表怎么填我们在进⾏增值税申报纳税的时候,需要填写相关的表格,才能进⾏办理纳税。

但是很多⼈对于申报表的填写没有了解清楚,不知道怎么来进⾏填。

那么⼤家就要看看相关的介绍。

下⾯店铺⼩编整理了以下内容为您解答,希望对您有所帮助。

增值纳税申报表怎么填1、销售情况的填写第⼀步:填写《增值税纳税申报表附列资料(⼀)》(本期销售情况明细)第1⾄11列;第⼆步:填写《增值税纳税申报表附列资料(三)》(服务、不动产和⽆形资产扣除项⽬明细)。

(有差额扣除项⽬的纳税⼈填写)第三步:填写《增值税纳税申报表附列资料(⼀)》(本期销售情况明细)第12⾄14列。

(有差额扣除项⽬的纳税⼈填写)。

第四步:填写《增值税减免税申报明细表》。

(有减免税业务的纳税⼈填写)2、进项税额的填写第五步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。

(有不动产进项税额分期抵扣业务的纳税⼈填写)第六步:填写《固定资产(不含不动产)进项税额抵扣情况表》。

(有固定资产(不含不动产)进项税额抵扣业务的纳税⼈填写)第七步:填写《增值税纳税申报表附列资料(⼆)》(本期进项税额明细)。

第⼋步:填写《本期抵扣进项税额结构明细表》。

3、税额抵减的填写第九步:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

(有税额抵减业务的纳税⼈填写)4、主表的填写第⼗步:填写《增值税纳税申报表(⼀般纳税⼈适⽤)》。

(根据附表数据填写主表)以上就是关于增值税纳税申报表的内容填写,⼤家需要有相关的了解,才能更好的进⾏申报纳税。

在实际中,我们也需要有更多的认识,才能更好的进⾏企业申报纳税,⼤家都清楚了吧。

如果您有其他问题,欢迎咨询店铺专业律师。

5,《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)

增值税纳税申报表附列资料(三)(服务、不动产和无形资产扣除项目明细)税款所属时间:年月日至年月日金额单位:元至纳税人名称:(公章)《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)填写说明(一)本表由服务、不动产和无形资产有扣除项目的营业税改征增值税纳税人填写。

其他纳税人不填写。

(二)“税款所属时间”“纳税人名称”的填写同主表。

(三)第1列“本期服务、不动产和无形资产价税合计额(免税销售额)”:营业税改征增值税的服务、不动产和无形资产属于征税项目的,填写扣除之前的本期服务、不动产和无形资产价税合计额;营业税改征增值税的服务、不动产和无形资产属于免抵退税或免税项目的,填写扣除之前的本期服务、不动产和无形资产免税销售额。

本列各行次等于《附列资料(一)》第11列对应行次,其中本列第3行和第4行之和等于《附列资料(一)》第11列第5栏。

营业税改征增值税的纳税人,服务、不动产和无形资产按规定汇总计算缴纳增值税的分支机构,本列各行次之和等于《附列资料(一)》第11列第13a、13b行之和。

(四)第2列“服务、不动产和无形资产扣除项目”“期初余额”:填写服务、不动产和无形资产扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。

本列各行次等于上期《附列资料(三)》第6列对应行次。

本列第4行“6%税率的金融商品转让项目”“期初余额”年初首期填报时应填“0”。

(五)第3列“服务、不动产和无形资产扣除项目”“本期发生额”:填写本期取得的按税法规定准予扣除的服务、不动产和无形资产扣除项目金额。

(六)第4列“服务、不动产和无形资产扣除项目”“本期应扣除金额”:填写服务、不动产和无形资产扣除项目本期应扣除的金额。

本列各行次=第2列对应各行次+第3列对应各行次(七)第5列“服务、不动产和无形资产扣除项目”“本期实际扣除金额”:填写服务、不动产和无形资产扣除项目本期实际扣除的金额。

本列各行次≤第4列对应各行次且本列各行次≤第1列对应各行次。

增值税纳税申报表填写指引

增值税纳税申报表填写指引一、一般纳税人增值税纳税申报表填写指引(一)填写顺序一般纳税人按照以下顺序填写申报表:1.销售情况的填写第一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列;第二步:填写《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)。

(有差额扣除项目的纳税人填写)第三步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12至14列。

(有差额扣除项目的纳税人填写)。

第四步:填写《增值税减免税申报明细表》。

(有减免税业务的纳税人填写)2.进项税额的填写第五步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。

(有不动产进项税额分期抵扣业务的纳税人填写)第六步:填写《固定资产(不含不动产)进项税额抵扣情况表》。

(有固定资产(不含不动产)进项税额抵扣业务的纳税人填写)第七步:填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)。

第八步:填写《本期抵扣进项税额结构明细表》。

3.税额抵减的填写第九步:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

(有税额抵减业务的纳税人填写)4.主表的填写第十步:填写《增值税纳税申报表(一般纳税人适用)》。

(根据附表数据填写主表)(二)一般业务的填写增值税一般纳税人发生的一般业务(不包含即征即退、减免税、出口退税、汇总申报、税额抵减、差额征税、固定资产抵扣、不动产抵扣业务),只需要填写附表一、附表二、进项结构明细表和主表中的部分项目。

其他表格不需要填写。

1.销售情况的填写(1)一般计税方法的填写纳税人适用一般计税方法的业务,当期取得的收入根据适用不同的税率确定的销售额和销项税额,分别填写到对应的“开具增值专用发票”、“开具其他发票”、“未开具发票”列中。

(2)简易计税方法的填写纳税人适用简易计税方法的业务,当期取得的收入根据适用不同征收率确定的销售额和应纳税额,分别填写到对应的“开具增值专用发票”、“开具其他发票”、“未开具发票”列中。

A06452《增值税纳税申报表附列资料三(服务、不动产和无形资产扣除项目明细)》

A06452《增值税纳税申报表附列资料三(服务、不动产和无形资产扣除项目明细)》增值税纳税申报表附列资料(三)(服务、不动产和无形资产扣除项目明细)税款所属时间:年月日至年月日纳税人名称:(公章) 金额单位:元至角分【表单说明】(一)本表由服务、不动产和无形资产有扣除项目的营业税改征增值税纳税人填写。

其他纳税人不填写。

(二)“税款所属时间”“纳税人名称”的填写同主表。

(三)第1列“本期服务、不动产和无形资产价税合计额(免税销售额)”:营业税改征增值税的服务、不动产和无形资产属于征税项目的,填写扣除之前的本期服务、不动产和无形资产价税合计额;营业税改征增值税的服务、不动产和无形资产属于免抵退税或免税项目的,填写扣除之前的本期服务、不动产和无形资产免税销售额。

本列各行次等于《附列资料(一)》第11列对应行次,其中本列第3行和第4行之和等于《附列资料(一)》第11列第5栏。

营业税改征增值税的纳税人,服务、不动产和无形资产按规定汇总计算缴纳增值税的分支机构,本列各行次之和等于《附列资料(一)》第11列第13a、13b行之和。

(四)第2列“服务、不动产和无形资产扣除项目”“期初余额”:填写服务、不动产和无形资产扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。

本列各行次等于上期《附列资料(三)》第6列对应行次。

本列第4行“6%税率的金融商品转让项目”“期初余额”年初首期填报时应填“0”。

(五)第3列“服务、不动产和无形资产扣除项目”“本期发生额”:填写本期取得的按税法规定准予扣除的服务、不动产和无形资产扣除项目金额。

(六)第4列“服务、不动产和无形资产扣除项目”“本期应扣除金额”:填写服务、不动产和无形资产扣除项目本期应扣除的金额。

本列各行次=第2列对应各行次+第3列对应各行次。

(七)第5列“服务、不动产和无形资产扣除项目”“本期实际扣除金额”:填写服务、不动产和无形资产扣除项目本期实际扣除的金额。

一般纳税人增值税纳税申报表填写指引

增值税一般纳税人纳税申报表填写指引一、一般纳税人申报表填写政策依据1、国家税务总局2016年13号公告2、国家税务总局2016年27号公告3、国家税务总局2016年30号公告二、填写顺序(一)一般顺序按照以下顺序填写申报表:1.销售情况的填写第一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列;第二步:填写《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)。

(有差额扣除项目的纳税人填写)第三步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12至14列。

(有差额扣除项目的纳税人填写)。

第四步:填写《增值税减免税申报明细表》。

(有减免税业务的纳税人填写)2.进项税额的填写第五步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。

(有不动产进项税额分期抵扣业务的纳税人填写)第六步:填写《固定资产(不含不动产)进项税额抵扣情况表》。

(有固定资产(不含不动产)进项税额抵扣业务的纳税人填写)第七步:填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)。

第八步:填写《本期抵扣进项税额结构明细表》。

3.税额抵减的填写第九步:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

(有税额抵减业务的纳税人填写)4.主表的填写第十步:填写《增值税纳税申报表(一般纳税人适用)》。

(根据附表数据填写主表)(二)房地产建安行业建议按照以下顺序填写申报表:第一步:填写《增值税预缴税款表》第二步:填写《增值税纳税申报表附列资料(四)》第三步:填写增值税纳税申报表(主表中第28栏和23栏)(28栏为分期预缴,23栏为减征额)第四步:填写增值税纳税申报表附列资料(一)(1-11列)第五步:填写增值税减免税申报明细表第六步:填写增值税纳税申报表附列资料(三)(服务、不动产和无形资产扣除项目明细)第七步:填写增值税纳税申报表附列资料(一)(12列)第八步:填写增值税纳税申报表附列资料(五)(不动产分期抵扣计算表)第九步:填写本期抵扣进项额结构表第十步:填写固定资产进项税额情况表第十一步:填写增值税纳税申报表附列资料(二)(本期进项税额明细)第十二步:填写增值税纳税申报表(主表)第十三步:填写营改增税负分析测算明细表。

增值税纳税申报表填写说明【精选文档】

(一)填写顺序一般纳税人按照以下顺序填写申报表:1。

销售情况的填写第一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列;第二步:填写《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)。

(有差额扣除项目的纳税人填写)第三步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12至14列.(有差额扣除项目的纳税人填写)。

第四步:填写《增值税减免税申报明细表》。

(有减免税业务的纳税人填写)2.进项税额的填写第五步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。

(有不动产进项税额分期抵扣业务的纳税人填写)第六步:填写《固定资产(不含不动产)进项税额抵扣情况表》。

(有固定资产(不含不动产)进项税额抵扣业务的纳税人填写)第七步:填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)。

第八步:填写《本期抵扣进项税额结构明细表》.3.税额抵减的填写第九步:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

(有税额抵减业务的纳税人填写)4.主表的填写第十步:填写《增值税纳税申报表(一般纳税人适用)》。

(根据附表数据填写主表)(二)一般业务的填写增值税一般纳税人发生的一般业务(不包含即征即退、减免税、出口退税、汇总申报、税额抵减、差额征税、固定资产抵扣、不动产抵扣业务),只需要填写附表一、附表二、进项结构明细表和主表中的部分项目。

其他表格不需要填写。

1。

销售情况的填写(1)一般计税方法的填写纳税人适用一般计税方法的业务,当期取得的收入根据适用不同的税率确定的销售额和销项税额,分别填写到对应的“开具增值专用发票”、“开具其他发票”、“未开具发票”列中。

(2)简易计税方法的填写纳税人适用简易计税方法的业务,当期取得的收入根据适用不同征收率确定的销售额和应纳税额,分别填写到对应的“开具增值专用发票"、“开具其他发票"、“未开具发票”列中。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)填写说明

《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)填写说明

(一)本表由服务、不动产和无形资产有扣除项目的营业税改征增值税纳税人填写。

其他纳税人不填写。

(二)“税款所属时间”“纳税人名称”的填写同主表。

(三)第1列“本期服务、不动产和无形资产价税合计额(免税销售额)”:营业税改征增值税的服务、不动产和无形资产属于征税项目的,填写扣除之前的本期服务、不动产和无形资产价税合计额;营业税改征增值税的服务、不动产和无形资产属于免抵退税或免税项目的,填写扣除之前的本期服务、不动产和无形资产免税销售额。

本列各行次等于《附列资料(一)》第11列对应行次,其中本列第3行和第4行之和等于《附列资料(一)》第11列第5栏。

营业税改征增值税的纳税人,服务、不动产和无形资产按规定汇总计算缴纳增值税的分支机构,本列各行次之和等于《附列资料(一)》第11列第13a、13b行之和。

(四)第2列“服务、不动产和无形资产扣除项目”“期初余额”:填写服务、不动产和无形资产扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。

本列各行次等于上期《附列资料(三)》第6列对应行次。

本列第4行“6%税率的金融商品转让项目”“期初余额”年初首期填报时应填“0”。

(五)第3列“服务、不动产和无形资产扣除项目”“本期发生额”:填写本期取得的按税法规定准予扣除的服务、不动产和无形资产扣除项目金额。

(六)第4列“服务、不动产和无形资产扣除项目”“本期应扣除金额”:填写服务、不动产和无形资产扣除项目本期应扣除的金额。

本列各行次=第2列对应各行次+第3列对应各行次

(七)第5列“服务、不动产和无形资产扣除项目”“本期实际扣除金额”:填写服务、不动产和无形资产扣除项目本期实际扣除的金额。

本列各行次≤第4列对应各行次且本列各行次≤第1列对应各行次。

(八)第6列“服务、不动产和无形资产扣除项目”“期末余额”:填写服务、不动产和无形资产扣除项目本期期末结存的金额。

本列各行次=第4列对应各行次-第5列对应各行次。