各类建筑物经济耐用年限

各类建筑物经济耐用年限

一、各类建筑物经济耐用年限:1、钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;2、钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架--剪力墙结构等);生产用房50年,受腐蚀的生产用房35年,非生产用房60年;3、砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;4、砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;5、砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;6、砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;7、砖木结构三等;生产用房30年,受腐蚀的生产用房20年,非生产用房40年;8、简易结构:10年。

二、残值率:1、钢筋混凝土结构:0;2、砖混结构一等:2%;3、砖混结构二等:2%;4、砖木结构一等:6%;5、砖木结构二等:4%;6、砖木结构三等:3%;7、简易结构:0。

建筑物的折旧年限是建筑物价值转移的年限,它与耐用年限既有联系又有区别。

折旧年限是由使用过程中的社会经济条件决定的社会必要平均使用寿命,或称为经济寿命;耐用年限是由结构、质量等决定的自然寿命。

目前,一般是将建筑物的自然耐用年限作为折旧年限,不考虑物价上涨、人为损耗等因素。

关于固定资产残值率,内、外企有不同规定:内企,国税发[2003]70号文“固定资产残值比例统一确定为5%”;外企,国税发[2003]127号文“其残值暂统一确定为10%,经批准可少留或不留”。

除此外其实还有一种特殊情况是,国税函[2003]1401号文第五条,“上市公司内地子公司固定资产计提折旧前的预留残值,可统一按固定资产原值的3%执行”。

1401号虽是针对联通公司的,但可以理解该规定是适用于所有上市公司内地子公司的。

127号和1401号同样都是从2003年1月1日开始执行的,而且1401号文颁布又在127号文之后(前者是十二月份,后者在十月份),因此,我们可以认为,海外上市公司内地子公司虽然属于外资企业,但这些公司固定资产残值率可以不按照国税发[2003]127号文的规定“残值暂统一确定为10%”,而单独按3%执行。

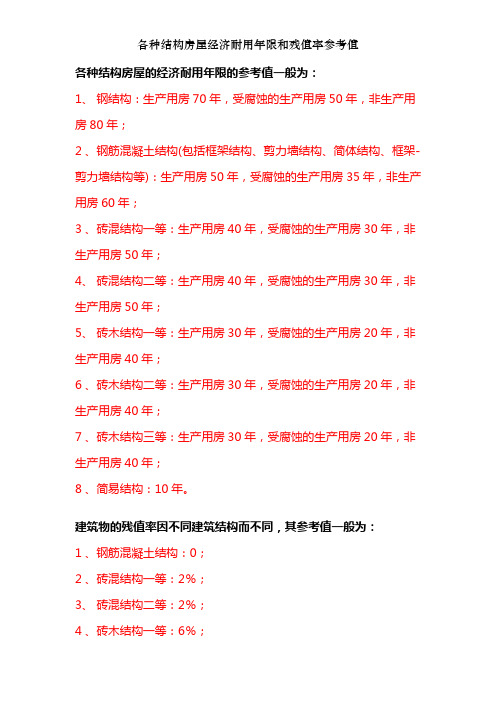

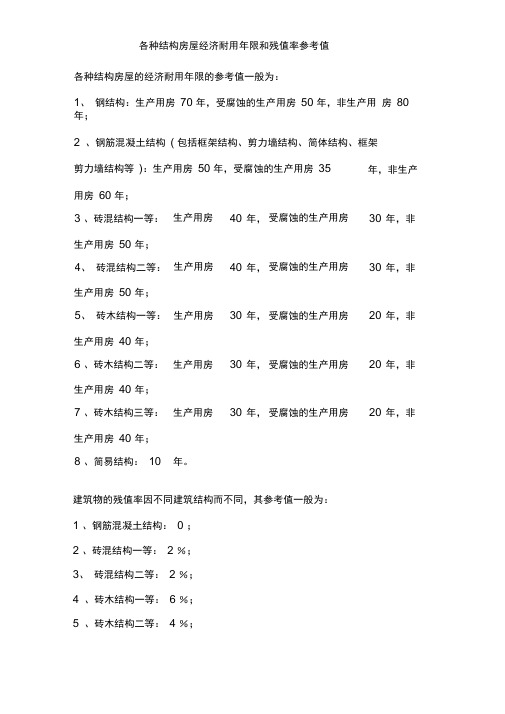

各种结构房屋经济耐用年限和残值率参考值

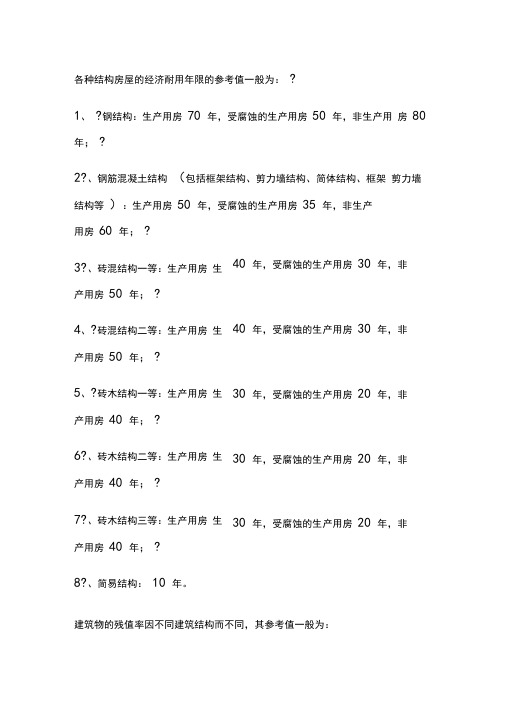

各种结构房屋的经济耐用年限的参考值一般为:1、钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;2、钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架-剪力墙结构等):生产用房50年,受腐蚀的生产用房35年,非生产用房60年;3、砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;4、砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;5、砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;6、砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;7、砖木结构三等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;8、简易结构:10年。

建筑物的残值率因不同建筑结构而不同,其参考值一般为:1、钢筋混凝土结构:0;2、砖混结构一等:2%;3、砖混结构二等:2%;4、砖木结构一等:6%;5、砖木结构二等:4%;6、砖木结构三等:3%;7、简易结构:0。

房屋残值:房屋达到使用年限,不能继续使用,经拆除后的旧料价值。

清理费用:拆除房屋和搬运废弃物所发生的费用。

残余价值:残值-清理费用。

残值率:残余价值/房屋造价河北省房屋评估计价暂行办法【文号】冀建房1991 517号【颁布单位】河北省建设委员会【颁布日期】1991年11月22日【实施日期】1991年11月22日为了准确反映房屋的价值,合理确定房屋的价格,防止房屋价格不合理的上涨和贱价出售,保持房屋价格的基本稳定,按照以质计价、分等定价的原则和国家有关规定,制定如下办法:一、房屋评估计价办法是依照被评估房屋的常用结构、标准、用料情况计算重置完全价值,然后按各类房屋的结构、装修、设备等组成情况的新旧程度折扣,而确定现值。

城镇各种所有制房屋进行交易、互换、抵押、拍卖、典当、转让、析产、兼并、价拨、划拨、拆迁或以房抵债、入股、投资等,涉及房屋价格的活动,均依照本办法评估作价。

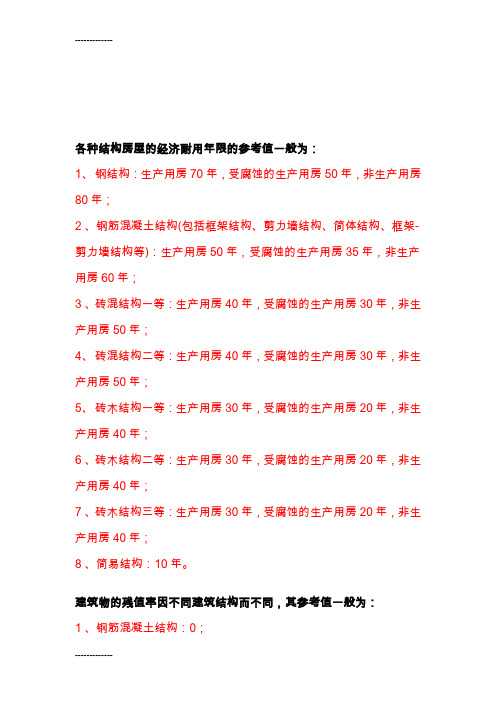

(整理)各种结构房屋经济耐用年限和残值率参考值

各种结构房屋的经济耐用年限的参考值一般为:1、钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;2、钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架-剪力墙结构等):生产用房50年,受腐蚀的生产用房35年,非生产用房60年;3、砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;4、砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;5、砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;6、砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;7、砖木结构三等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;8、简易结构:10年。

建筑物的残值率因不同建筑结构而不同,其参考值一般为:1、钢筋混凝土结构:0;2、砖混结构一等:2%;3、砖混结构二等:2%;4、砖木结构一等:6%;5、砖木结构二等:4%;6、砖木结构三等:3%;7、简易结构:0。

房屋残值:房屋达到使用年限,不能继续使用,经拆除后的旧料价值。

清理费用:拆除房屋和搬运废弃物所发生的费用。

残余价值:残值-清理费用。

残值率:残余价值/房屋造价河北省房屋评估计价暂行办法【文号】冀建房1991 517号【颁布单位】河北省建设委员会【颁布日期】1991年11月22日【实施日期】1991年11月22日为了准确反映房屋的价值,合理确定房屋的价格,防止房屋价格不合理的上涨和贱价出售,保持房屋价格的基本稳定,按照以质计价、分等定价的原则和国家有关规定,制定如下办法:一、房屋评估计价办法是依照被评估房屋的常用结构、标准、用料情况计算重置完全价值,然后按各类房屋的结构、装修、设备等组成情况的新旧程度折扣,而确定现值。

城镇各种所有制房屋进行交易、互换、抵押、拍卖、典当、转让、析产、兼并、价拨、划拨、拆迁或以房抵债、入股、投资等,涉及房屋价格的活动,均依照本办法评估作价。

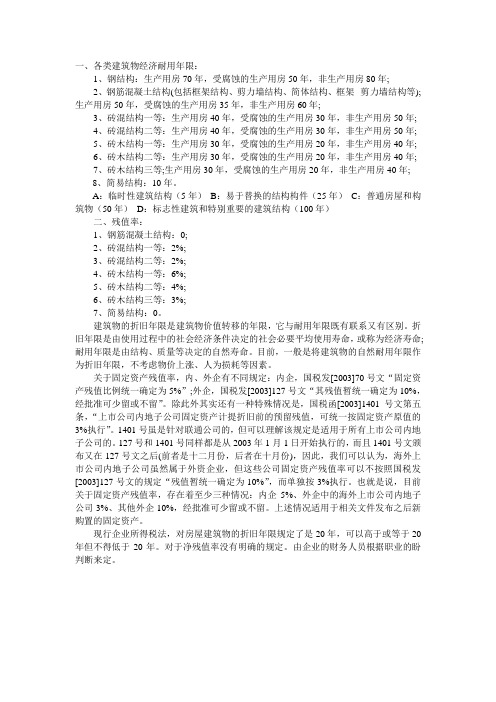

房屋使用年限及残值

一、各类建筑物经济耐用年限:1、钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;2、钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架--剪力墙结构等);生产用房50年,受腐蚀的生产用房35年,非生产用房60年;3、砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;4、砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;5、砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;6、砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;7、砖木结构三等;生产用房30年,受腐蚀的生产用房20年,非生产用房40年;8、简易结构:10年。

A:临时性建筑结构(5年)B:易于替换的结构构件(25年)C:普通房屋和构筑物(50年)D:标志性建筑和特别重要的建筑结构(100年)二、残值率:1、钢筋混凝土结构:0;2、砖混结构一等:2%;3、砖混结构二等:2%;4、砖木结构一等:6%;5、砖木结构二等:4%;6、砖木结构三等:3%;7、简易结构:0。

建筑物的折旧年限是建筑物价值转移的年限,它与耐用年限既有联系又有区别。

折旧年限是由使用过程中的社会经济条件决定的社会必要平均使用寿命,或称为经济寿命;耐用年限是由结构、质量等决定的自然寿命。

目前,一般是将建筑物的自然耐用年限作为折旧年限,不考虑物价上涨、人为损耗等因素。

关于固定资产残值率,内、外企有不同规定:内企,国税发[2003]70号文“固定资产残值比例统一确定为5%”;外企,国税发[2003]127号文“其残值暂统一确定为10%,经批准可少留或不留”。

除此外其实还有一种特殊情况是,国税函[2003]1401号文第五条,“上市公司内地子公司固定资产计提折旧前的预留残值,可统一按固定资产原值的3%执行”。

1401号虽是针对联通公司的,但可以理解该规定是适用于所有上市公司内地子公司的。

各种结构房屋经济耐用年限和残值率参考值

各种结构房屋经济耐用年限和残值率参考值 Hessen was revised in January 2021各种结构房屋的经济耐用年限的参考值一般为:1、钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;2、钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架-剪力墙结构等):生产用房50年,受腐蚀的生产用房35年,非生产用房60年;3、砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;4、砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;5、砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;6、砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;7、砖木结构三等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;8、简易结构:10年。

建筑物的残值率因不同建筑结构而不同,其参考值一般为:1、钢筋混凝土结构:0;2、砖混结构一等:2%;3、砖混结构二等:2%;4、砖木结构一等:6%;5、砖木结构二等:4%;6、砖木结构三等:3%;7、简易结构:0。

房屋残值:房屋达到使用年限,不能继续使用,经拆除后的旧料价值。

清理费用:拆除房屋和搬运废弃物所发生的费用。

残余价值:残值-清理费用。

残值率:残余价值/房屋造价河北省房屋评估计价暂行办法【文号】冀建房 1991 517号【颁布单位】河北省建设委员会【颁布日期】 1991年11月22日【实施日期】 1991年11月22日为了准确反映房屋的价值,合理确定房屋的价格,防止房屋价格不合理的上涨和贱价出售,保持房屋价格的基本稳定,按照以质计价、分等定价的原则和国家有关规定,制定如下办法:一、房屋评估计价办法是依照被评估房屋的常用结构、标准、用料情况计算重置完全价值,然后按各类房屋的结构、装修、设备等组成情况的新旧程度折扣,而确定现值。

城镇各种所有制房屋进行交易、互换、抵押、拍卖、典当、转让、析产、兼并、价拨、划拨、拆迁或以房抵债、入股、投资等,涉及房屋价格的活动,均依照本办法评估作价。

各种结构房屋经济耐用年限和残值率参考值

各种结构房屋的经济耐用年限的参考值一般为:1、钢结构:生产用房70 年,受腐蚀的生产用房50 年,非生产用房80 年;2 、钢筋混凝土结构( 包括框架结构、剪力墙结构、简体结构、框架剪力墙结构等):生产用房50 年,受腐蚀的生产用房35用房60 年;生产用房50 年;生产用房50 年;生产用房40 年;生产用房40 年;生产用房40 年;建筑物的残值率因不同建筑结构而不同,其参考值一般为:1 、钢筋混凝土结构:0 ;2 、砖混结构一等:2 %;3、砖混结构二等:2 %;4 、砖木结构一等:6 %;5 、砖木结构二等:4 %;年,非生产3 、砖混结构一等:生产用房40 年,受腐蚀的生产用房30 年,非4、砖混结构二等:生产用房40 年,受腐蚀的生产用房30 年,非5、砖木结构一等:生产用房30 年,受腐蚀的生产用房20 年,非6 、砖木结构二等:生产用房30 年,受腐蚀的生产用房20 年,非7 、砖木结构三等:生产用房30 年,受腐蚀的生产用房20 年,非8 、简易结构:10年。

6 、砖木结构三等:3 %;7 、简易结构:0 。

房屋残值:房屋达到使用年限,不能继续使用,经拆除后的旧料价值。

清理费用:拆除房屋和搬运废弃物所发生的费用。

残余价值:残值-清理费用。

残值率:残余价值/ 房屋造价河北省房屋评估计价暂行办法【文号】冀建房1991 517 号【颁布单位】河北省建设委员会【颁布日期】1991 年11 月22 日【实施日期】1991 年11 月22 日为了准确反映房屋的价值,合理确定房屋的价格,防止房屋价格不合理的上涨和贱价出售,保持房屋价格的基本稳定,按照以质计价、分等定价的原则和国家有关规定,制定如下办法:一、房屋评估计价办法是依照被评估房屋的常用结构、标准、用料情况计算重置完全价值,然后按各类房屋的结构、装修、设备等组成情况的新旧程度折扣,而确定现值。

城镇各种所有制房屋进行交易、互换、抵押、拍卖、典当、转让、析产、兼并、价拨、划拨、拆迁或以房抵债、入股、投资等,涉及房屋价格的活动,均依照本办法评估作价。

建筑物折旧年限

各种结构房屋的经济耐用年限的参考值和残值率的参考值

各种结构房屋的经济耐用年限的参考值一般为:

1 钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;

2 钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架-剪力墙结构等):生产用房50年,受腐蚀的生产用房35年,非生产用房60年;

3 砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;

4 砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;

5 砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;

6 砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产

用房40年;

7 砖木结构三等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;

8 简易结构:10年。

建筑物的残值率因不同建筑结构而不同,其参考值一般为:

1 钢筋混凝土结构:0;

2 砖混结构一等:2%;

3 砖混结构二等:2%;

4 砖木结构一等:6%;

5 砖木结构二等:4%;

6 砖木结构三等:3%;

7 简易结构:0。

各种结构房屋经济耐用年限和残值率参考值精编版

各种结构房屋经济耐用年限和残值率参考值公司标准化编码 [QQX96QT-XQQB89Q8-NQQJ6Q8-MQM9N]各种结构房屋的经济耐用年限的参考值一般为:1、钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;2、钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架-剪力墙结构等):生产用房50年,受腐蚀的生产用房35年,非生产用房60年;3、砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;4、砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;5、砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;6、砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;7、砖木结构三等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;8、简易结构:10年。

建筑物的残值率因不同建筑结构而不同,其参考值一般为:1、钢筋混凝土结构:0;2、砖混结构一等:2%;3、砖混结构二等:2%;4、砖木结构一等:6%;5、砖木结构二等:4%;6、砖木结构三等:3%;7、简易结构:0。

房屋残值:房屋达到使用年限,不能继续使用,经拆除后的旧料价值。

清理费用:拆除房屋和搬运废弃物所发生的费用。

残余价值:残值-清理费用。

残值率:残余价值/房屋造价河北省房屋评估计价暂行办法【文号】冀建房 1991 517号【颁布单位】河北省建设委员会【颁布日期】 1991年11月22日【实施日期】 1991年11月22日为了准确反映房屋的价值,合理确定房屋的价格,防止房屋价格不合理的上涨和贱价出售,保持房屋价格的基本稳定,按照以质计价、分等定价的原则和国家有关规定,制定如下办法:一、房屋评估计价办法是依照被评估房屋的常用结构、标准、用料情况计算重置完全价值,然后按各类房屋的结构、装修、设备等组成情况的新旧程度折扣,而确定现值。

城镇各种所有制房屋进行交易、互换、抵押、拍卖、典当、转让、析产、兼并、价拨、划拨、拆迁或以房抵债、入股、投资等,涉及房屋价格的活动,均依照本办法评估作价。

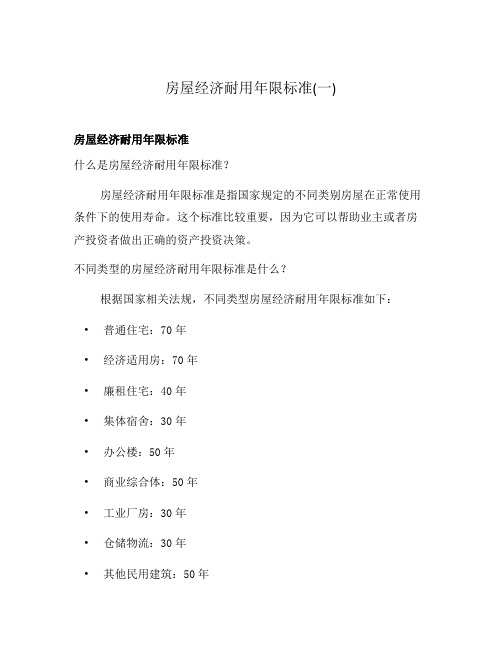

房屋经济耐用年限标准(一)

房屋经济耐用年限标准(一)房屋经济耐用年限标准什么是房屋经济耐用年限标准?房屋经济耐用年限标准是指国家规定的不同类别房屋在正常使用条件下的使用寿命。

这个标准比较重要,因为它可以帮助业主或者房产投资者做出正确的资产投资决策。

不同类型的房屋经济耐用年限标准是什么?根据国家相关法规,不同类型房屋经济耐用年限标准如下:•普通住宅:70年•经济适用房:70年•廉租住宅:40年•集体宿舍:30年•办公楼:50年•商业综合体:50年•工业厂房:30年•仓储物流:30年•其他民用建筑:50年•其他工业建筑:30年如果房屋经济耐用年限到了怎么办?如果房屋经济耐用年限到了,业主或者房产投资者需要根据实际情况,考虑是否需要进行更新改造或者拆除重建。

如果需要更新改造,需要按照相关法规进行规范,否则会对安全带来隐患。

如果需要拆除重建,则需要遵守国家相关规定进行申请手续。

总结房屋经济耐用年限标准是一项重要的标准,对于业主或房产投资者来说具有重要的意义。

了解不同房屋类型的经济耐用年限标准,有助于更好的进行资产投资决策。

同时,知道如何处理房屋经济耐用年限到期的情况,也可以避免出现安全隐患,保护自身的财产安全。

维护房屋经济价值的方法除了根据经济耐用年限标准及时更新改造或者重建房屋,业主或房产投资者还可以采取其他方法维护房屋的经济价值。

•定期维护:定期维护房屋可以延长其使用寿命,减少维修费用。

比如定期检查电路系统、水管系统等,保证其没有问题。

•提高维修保养水平:提高维修保养水平可以预防和减少房屋损坏概率,延长其使用寿命。

比如用合适的材料补墙面、修补瓦片等。

•提高房屋的品质:在建房过程中,尽可能使用高品质的材料和设备,可以减少以后的维修和更换费用。

•确保维修和改造符合法规:在维修或者改造房屋时,需要遵守国家相关法规,确保维修或改造符合标准。

这样可以避免潜在的安全隐患,提高房屋的经济价值。

结论房屋经济耐用年限标准是保障房屋经济价值和使用安全的重要标准。

房屋或建筑物使用年限

房屋与建筑物的经济使用年限和折旧来源: 作者:日期:10-12-31一、各类建筑物经济耐用年限:1、钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;2、钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架--剪力墙结构等);生产用房50年,受腐蚀的生产用房35年,非生产用房60年;3、砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;4、砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;5、砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;6、砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;7、砖木结构三等;生产用房30年,受腐蚀的生产用房20年,非生产用房40年;8、简易结构:10年。

二、残值率:1、钢筋混凝土结构:0;2、砖混结构一等:2%;3、砖混结构二等:2%;4、砖木结构一等:6%;5、砖木结构二等:4%;6、砖木结构三等:3%;7、简易结构:0。

建筑物的折旧年限是建筑物价值转移的年限,它与耐用年限既有联系又有区别。

折旧年限是由使用过程中的社会经济条件决定的社会必要平均使用寿命,或称为经济寿命;耐用年限是由结构、质量等决定的自然寿命。

目前,一般是将建筑物的自然耐用年限作为折旧年限,不考虑物价上涨、人为损耗等因素。

关于固定资产残值率,内、外企有不同规定:内企,国税发[2003]70号文“固定资产残值比例统一确定为5%”;外企,国税发[2003]127号文“其残值暂统一确定为10%,经批准可少留或不留”。

除此外其实还有一种特殊情况是,国税函[2003]1401号文第五条,“上市公司内地子公司固定资产计提折旧前的预留残值,可统一按固定资产原值的3%执行”。

1401号虽是针对联通公司的,但可以理解该规定是适用于所有上市公司内地子公司的。

127号和1401号同样都是从2003年1月1日开始执行的,而且1401号文颁布又在127号文之后(前者是十二月份,后者在十月份),因此,我们可以认为,海外上市公司内地子公司虽然属于外资企业,但这些公司固定资产残值率可以不按照国税发[2003]127号文的规定“残值暂统一确定为10%”,而单独按3%执行。

房屋或建筑物使用年限

房屋与建筑物的经济使用年限和折旧来源: 作者:日期:10-12-31一、各类建筑物经济耐用年限:1、钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;2、钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架--剪力墙结构等);生产用房50年,受腐蚀的生产用房35年,非生产用房60年;3、砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;4、砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;5、砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;6、砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;7、砖木结构三等;生产用房30年,受腐蚀的生产用房20年,非生产用房40年;8、简易结构:10年。

二、残值率:1、钢筋混凝土结构:0;2、砖混结构一等:2%;3、砖混结构二等:2%;4、砖木结构一等:6%;5、砖木结构二等:4%;6、砖木结构三等:3%;7、简易结构:0。

建筑物的折旧年限是建筑物价值转移的年限,它与耐用年限既有联系又有区别。

折旧年限是由使用过程中的社会经济条件决定的社会必要平均使用寿命,或称为经济寿命;耐用年限是由结构、质量等决定的自然寿命。

目前,一般是将建筑物的自然耐用年限作为折旧年限,不考虑物价上涨、人为损耗等因素。

关于固定资产残值率,内、外企有不同规定:内企,国税发[2003]70号文“固定资产残值比例统一确定为5%”;外企,国税发[2003]127号文“其残值暂统一确定为10%,经批准可少留或不留”。

除此外其实还有一种特殊情况是,国税函[2003]1401号文第五条,“上市公司内地子公司固定资产计提折旧前的预留残值,可统一按固定资产原值的3%执行”。

1401号虽是针对联通公司的,但可以理解该规定是适用于所有上市公司内地子公司的。

127号和1401号同样都是从2003年1月1日开始执行的,而且1401号文颁布又在127号文之后(前者是十二月份,后者在十月份),因此,我们可以认为,海外上市公司内地子公司虽然属于外资企业,但这些公司固定资产残值率可以不按照国税发[2003]127号文的规定“残值暂统一确定为10%”,而单独按3%执行。

房屋与建筑物的经济使用年限和折旧

房屋与建筑物的经济使用年限和折旧日期:10-12-31一、各类建筑物经济耐用年限:1、钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;2、钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架--剪力墙结构等);生产用房50年,受腐蚀的生产用房35年,非生产用房60年;3、砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;4、砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;5、砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;6、砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;7、砖木结构三等;生产用房30年,受腐蚀的生产用房20年,非生产用房40年;8、简易结构:10年。

二、残值率:1、钢筋混凝土结构:0;2、砖混结构一等:2%;3、砖混结构二等:2%;4、砖木结构一等:6%;5、砖木结构二等:4%;6、砖木结构三等:3%;7、简易结构:0。

建筑物的折旧年限是建筑物价值转移的年限,它与耐用年限既有联系又有区别。

折旧年限是由使用过程中的社会经济条件决定的社会必要平均使用寿命,或称为经济寿命;耐用年限是由结构、质量等决定的自然寿命。

目前,一般是将建筑物的自然耐用年限作为折旧年限,不考虑物价上涨、人为损耗等因素。

关于固定资产残值率,内、外企有不同规定:内企,国税发[2003]70号文“固定资产残值比例统一确定为5%”;外企,国税发[2003]127号文“其残值暂统一确定为10%,经批准可少留或不留”。

除此外其实还有一种特殊情况是,国税函[2003]1401号文第五条,“上市公司内地子公司固定资产计提折旧前的预留残值,可统一按固定资产原值的3%执行”。

1401号虽是针对联通公司的,但可以理解该规定是适用于所有上市公司内地子公司的。

127号和1401号同样都是从2003年1月1日开始执行的,而且1401号文颁布又在127号文之后(前者是十二月份,后者在十月份),因此,我们可以认为,海外上市公司内地子公司虽然属于外资企业,但这些公司固定资产残值率可以不按照国税发[2003]127号文的规定“残值暂统一确定为10%”,而单独按3%执行。

各种结构房屋的经济耐用年限的参考值和残值率的参考值

各种结构房屋的经济耐⽤年限的参考值⼀般为:

1 钢结构:⽣产⽤房70年,受腐蚀的⽣产⽤房50年,⾮⽣产⽤房80年;

2 钢筋混凝⼟结构(包括框架结构、剪⼒墙结构、简体结构、框架-剪⼒墙结构等):⽣产⽤房50年,受腐蚀的⽣产⽤房35年,⾮⽣产⽤房60年;

3 砖混结构⼀等:⽣产⽤房40年,受腐蚀的⽣产⽤房30年,⾮⽣产⽤房50年;

4 砖混结构⼆等:⽣产⽤房40年,受腐蚀的⽣产⽤房30年,⾮⽣产⽤房50年;

5 砖⽊结构⼀等:⽣产⽤房30年,受腐蚀的⽣产⽤房20年,⾮⽣产⽤房40年;

6 砖⽊结构⼆等:⽣产⽤房30年,受腐蚀的⽣产⽤房20年,⾮⽣产⽤房40年;

7 砖⽊结构三等:⽣产⽤房30年,受腐蚀的⽣产⽤房20年,⾮⽣产⽤房40年;

8 简易结构:10年。

建筑物的残值率因不同建筑结构⽽不同,其参考值⼀般为:

1 钢筋混凝⼟结构:0;

2 砖混结构⼀等:2%;

3 砖混结构⼆等:2%;

4 砖⽊结构⼀等:6%;

5 砖⽊结构⼆等:4%;

6 砖⽊结构三等:3%;

7 简易结构:0。

各类建筑耐用年限

一、各类建筑物经济耐用年限:1、钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;2、钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架--剪力墙结构等);生产用房50年,受腐蚀的生产用房35年,非生产用房60年;3、砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;4、砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;5、砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;6、砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;7、砖木结构三等;生产用房30年,受腐蚀的生产用房20年,非生产用房40年;8、简易结构:10年。

二、残值率:建筑物的残值是指建筑物达到使用年限,不能继续使用,经拆除后的旧料价值减去拆除的清理费用即为残值,残值与房屋造价的比例为残值率1、钢筋混凝土结构:0;2、砖混结构一等:2%;3、砖混结构二等:2%;4、砖木结构一等:6%;5、砖木结构二等:4%;6、砖木结构三等:3%;7、简易结构:0。

一、各类建筑物经济耐用年限:1、钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;2、钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架--剪力墙结构等);生产用房50年,受腐蚀的生产用房35年,非生产用房60年;3、砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;4、砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;5、砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;6、砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;7、砖木结构三等;生产用房30年,受腐蚀的生产用房20年,非生产用房40年;8、简易结构:10年。

二、残值率:1、钢筋混凝土结构:0;2、砖混结构一等:2%;3、砖混结构二等:2%;4、砖木结构一等:6%;5、砖木结构二等:4%;6、砖木结构三等:3%;7、简易结构:0。

各种结构房屋经济耐用年限和残值率参考值

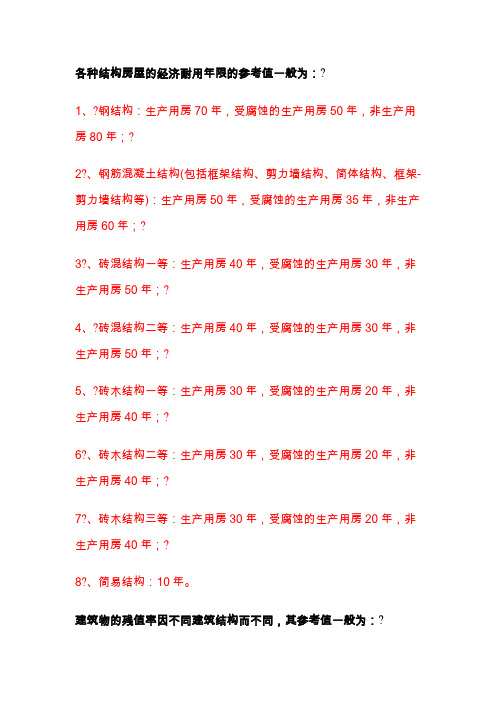

各种结构房屋的经济耐用年限的参考值一般为:?1、?钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;?2?、钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架-剪力墙结构等):生产用房50年,受腐蚀的生产用房35年,非生产用房60年;?3?、砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;?4、?砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;?5、?砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;?6?、砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;?7?、砖木结构三等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;?8?、简易结构:10年。

建筑物的残值率因不同建筑结构而不同,其参考值一般为:?1?、钢筋混凝土结构:0;?2?、砖混结构一等:2%;?3、?砖混结构二等:2%;?4?、砖木结构一等:6%;?5?、砖木结构二等:4%;?6?、砖木结构三等:3%;?7?、简易结构:0。

房屋残值:房屋达到使用年限,不能继续使用,经拆除后的旧料价值。

清理费用:拆除房屋和搬运废弃物所发生的费用。

残余价值:残值-清理费用。

残值率:残余价值/房屋造价河北省房屋评估计价暂行办法【文号】冀建房1991 517号【颁布单位】河北省建设委员会【颁布日期】1991年11月22日【实施日期】1991年11月22日为了准确反映房屋的价值,合理确定房屋的价格,防止房屋价格不合理的上涨和贱价出售,保持房屋价格的基本稳定,按照以质计价、分等定价的原则和国家有关规定,制定如下办法:一、房屋评估计价办法是依照被评估房屋的常用结构、标准、用料情况计算重置完全价值,然后按各类房屋的结构、装修、设备等组成情况的新旧程度折扣,而确定现值。

城镇各种所有制房屋进行交易、互换、抵押、拍卖、典当、转让、析产、兼并、价拨、划拨、拆迁或以房抵债、入股、投资等,涉及房屋价格的活动,均依照本办法评估作价。

各类结构建筑物使用年限

各类结构建筑物使⽤年限

各类结构建筑物使⽤年限、折旧参考表

⼀、各类结构建筑物使⽤年限表

各种结构房屋的经济耐⽤年限的参考值⼀般为:

a、钢结构:⽣产⽤房70年,受腐蚀的⽣产⽤房50年,⾮⽣产⽤房80年;

b、钢筋混凝⼟结构(包括框架结构、剪⼒墙结构、筒体结构、框架⼀剪⼒墙结构等):⽣产⽤房50年,受腐蚀的⽣产⽤房35年,⾮⽣产⽤房60年;

c、砖混结构⼀等,⽣产⽤房40年,受腐蚀的⽣产⽤房30年,⾮⽣产⽤房50年;

d、砖混结构⼆等:⽣产⽤房40年,受腐蚀的⽣产⽤房30年,⾮⽣产⽤房50年;

e、砖⽊结构--等,⽣产⽤房30年,受腐蚀的⽣产⽤房20年,⾮⽣产⽤房40年;

f、砖⽊结构⼆等:⽣产⽤房30年,受腐蚀的⽣产⽤房20年,⾮⽣产⽤房40年;

g、砖⽊结构三等,⽣产⽤房30年,受腐蚀的⽣产⽤房20年,⾮⽣产⽤房40年;

h、简易结构,10年。

建筑物的残值率因不同建筑结构⽽不同,其参考值⼀般为:

a、钢筋混凝⼟结构:0;

b、砖混结构⼀等:2%;

c、砖混结构⼆等:2%;

d、砖⽊结构⼀等,6%;

e、砖⽊结构⼆等:4%;

f、砖⽊结构三等:3%;

g、简易结构: 0。

⼆、房屋(建筑物)完损等级成新评定简表。

各种结构房屋经济耐用年限和残值率参考值

各种结构房屋的经济耐用年限的参考值一般为: ?1、 ?钢结构:生产用房 70 年,受腐蚀的生产用房 50 年,非生产用 房 80 年; ?2?、钢筋混凝土结构 (包括框架结构、剪力墙结构、简体结构、框架 剪力墙结构等 ):生产用房 50 年,受腐蚀的生产用房 35 年,非生产建筑物的残值率因不同建筑结构而不同,其参考值一般为:用房 60 年; ?3?、砖混结构一等:生产用房 生产用房 50 年; ?4、?砖混结构二等:生产用房 生产用房 50 年; ?5、?砖木结构一等:生产用房 生产用房 40 年; ?6?、砖木结构二等:生产用房 生产用房 40 年; ?7?、砖木结构三等:生产用房 生产用房 40 年; ?8?、简易结构: 10 年。

40 年,受腐蚀的生产用房 30 年,非 40 年,受腐蚀的生产用房 30 年,非 30 年,受腐蚀的生产用房 20 年,非 30 年,受腐蚀的生产用房 20 年,非 30 年,受腐蚀的生产用房 20 年,非1?、钢筋混凝土结构:0 ;? 2?、砖混结构一等:2 %;?3、?砖混结构二等:2 %;? 4?、砖木结构一等:6 %;? 5?、砖木结构二等:4 %;? 6?、砖木结构三等:3 %;? 7?、简易结构:0 。

房屋残值:房屋达到使用年限,不能继续使用,经拆除后的旧料价值。

清理费用:拆除房屋和搬运废弃物所发生的费用。

残余价值:残值-清理费用。

残值率:残余价值/ 房屋造价河北省房屋评估计价暂行办法【文号】冀建房1991 517 号【颁布单位】河北省建设委员会【颁布日期】1991 年11 月22 日【实施日期】1991 年11 月22 日为了准确反映房屋的价值,合理确定房屋的价格,防止房屋价格不合理的上涨和贱价出售,保持房屋价格的基本稳定,按照以质计价、分等定价的原则和国家有关规定,制定如下办法:一、房屋评估计价办法是依照被评估房屋的常用结构、标准、用料情况计算重置完全价值,然后按各类房屋的结构、装修、设备等组成情况的新旧程度折扣,而确定现值。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

各类建筑物经济耐用年限

一、各类建筑物经济耐用年限:

1、钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;

2、钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架--剪力墙结构等);生产用房50年,受腐蚀的生产用房35年,非生产用房60年;

3、砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;

4、砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;

5、砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;

6、砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;

7、砖木结构三等;生产用房30年,受腐蚀的生产用房20年,非生产用房40年;

8、简易结构:10年。

二、残值率:

1、钢筋混凝土结构:0;

2、砖混结构一等:2%;

3、砖混结构二等:2%;

4、砖木结构一等:6%;

5、砖木结构二等:4%;

6、砖木结构三等:3%;

7、简易结构:0。

建筑物的折旧年限是建筑物价值转移的年限,它与耐用年限既有联系又有区别。

折旧年限是由使用过程中的社会经济条件决定的社会必要平均使用寿命,或称为经济寿命;耐用年限是由结构、质量等决定的自然寿命。

目前,一般是将建筑物的自然耐用年限作为折旧年限,不考虑物价上涨、人为损耗等因素。

关于固定资产残值率,内、外企有不同规定:内企,国税发[2003]70号文“固定资产残值比例统一确定为5%”;外企,国税发[2003]127号文“其残值暂统一确定为10%,经批准可少留或不留”。

除此外其实还有一种特殊情况是,国税函[2003]1401号文第五条,“上市公司内地子公司固定资产计提折旧前的预留残值,可统一按固定资产原值的3%执行”。

1401号虽是针对联通公司的,但可以理解该规定是适用于所有上市公司内地子公司的。

127号和1401号同样都是从2003年1月1日开始执行的,而且1401号文颁布又在127号文之

后(前者是十二月份,后者在十月份),因此,我们可以认为,海外上市公司内地子公司虽然属于外资企业,但这些公司固定资产残值率可以不按照国税发[2003]127号文的规定“残值暂统一确定为10%”,而单独按3%执行。

也就是说,目前关于固定资产残值率,存在着至少三种情况:内企5%、外企中的海外上市公司内地子公司3%、其他外企10%,经批准可少留或不留。

上述情况适用于相关文件发布之后新购置的固定资产。

现行企业所得税法,对房屋建筑物的折旧年限规定了是20年,可以高于或等于20年但不得低于20年。

对于净残值率没有明确的规定。

由企业的财务人员根据职业的盼判断来定。

---------------------------------------------------------------精品范文 ------------------------------------------------------------- 精品范文

3 / 4

---------------------------------------------------------------精品范文 ------------------------------------------------------------- 精品范文

4 / 4。