新旧《中小学会计制度》科目余额衔接表

中小学校新旧会计制度转账、登记新账科目对照表

应付职工薪酬

27

2301

应付票据

2302

应付账款

28

2302

应付账款

29

2305

预收账款

30

2307

其他应付款

2305

其他应付款

31

2901

受托代理负债

32

2501

长期借款

2401

长期借款

33

2502

长期应付款

2402

长期应付款

34

2901

受托代理负债

2501

代管款项

35

2307

其他应付款

36

1214

预付账款

19

1701

无形资产

1601

无形资产

20

1902

待处理财产损溢

1701

待处置资产损溢

二、负债类

21

2001

短期借款

2001

短期借款

22

2101

应交增值税

2101

应缴税费

23

2102

其他应交税费

24

2103

应缴财政款

2102

应缴国库款

25

2103

应缴财政专户款

26

2201

应付职工薪酬

非财政补助结转

3001

事业基金

3201

专用基金

3403

经营结余

中小学校新旧会计制度转账、登记新账科目对照表

序号

新制度会计科目

原制度会计科目

编号

名称

编号

名称

一、资产类

1

1001

库存现金

1001

《政府会计制度》与《中小学会计制度》会计科目衔接对照表

43

3001

累计盈余

44 45 46 47 48 49 50 51 52

3101 8101 8102 8201 8202 8301 8401 8501 8701

专用基金 四、预算结余类 财政拨款结转 财政拨款结余 非财政拨款结转 非财政拨款结余 专用结余 经营结余 其他结余 非财政补助结余分配

3201 3301 3302 3401 3001 3201 3403 3402 3404 3332 33 34 35 36 37 38 39 40 41 42

2101 2102 2103 2201 2301 2302 2305 2307 2901 2501 2502

应交增值税 其他应交税费 应缴财政款 应付职工薪酬 应付票据 应付账款 预收账款 其他应付款 受托代理负债 长期借款 长期应付款 三、净资产类

53

8001

资金结存(借方)

3402 3403 3001 3201

《政府会计制度》与《中小学校会计制度》会计科目衔接对照表

序号 政 府 中小学校会计制度 名 称 一、资产类 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 1001 1002 1021 1011 1201 1101 1211 1212 1214 1218 1301 1302 1303 1611 1811 1891 1501 1502 1601 1801 1811 1821 1831 1602 1802 1832 1611 1613 1701 1702 1902 2001 库存现金 银行存款 其他货币资金 零余额账户用款额度 财政应返还额度 短期投资 应收票据 应收账款 预付账款 其他应收款 在途物品 库存物品 加工物品 工程物资 政府储备物资 受托代理资产 长期股权投资 长期债券投资 固定资产 公共基础设施 政府储备物资 文物文化资产 保障性住房 固定资产累计折旧 公共基础设施累计折旧(摊销) 保障性住房累计折旧 工程物资 在建工程 无形资产 无形资产累计摊销 待处理财产损溢 二、负债类 短期借款 2001 短期借款 1701 待处置资产损溢 1511 1601 在建工程 无形资产 1501 固定资产 1401 长期投资 1301 存货 1215 其他应收款 1212 应收账款 1001 1002 1011 1201 1101 库存现金 银行存款 零余额账户用款额度 财政应返还额度 短期投资 编号 名 称

新旧会计科目对照表及衔接

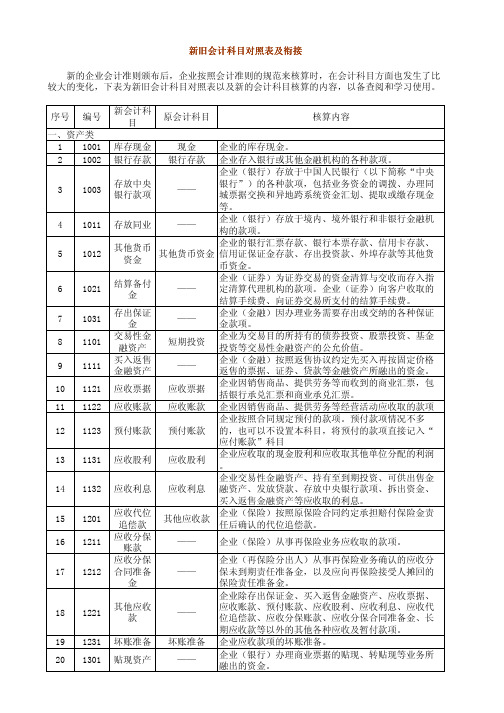

坏账准备 坏账准备 企业应收款项的坏账准备。

贴现资产

——

企业(银行)办理商业票据的贴现、转贴现等业务所 融出的资金。

序号 21 22

23

24 25 26

27 28 29 30 31 32 33 34 35 36 37 38 39 40 41

42

43 44

编号 1302

应收分保

企业(再保险分出人)从事再保险业务确认的应收分

合同准备

—— 保未到期责任准备金,以及应向再保险接受人摊回的

金

保险责任准备金。

企业除存出保证金、买入返售金融资产、应收票据、

其他应收 款

——

应收账款、预付账款、应收股利、应收利息、应收代 位追偿款、应收分保账款、应收分保合同准备金、长

期应收款等以外的其他各种应收及暂付款项。

等。

存放同业

——

企业(银行)存放于境内、境外银行和非银行金融机 构的款项。

其他货币 资金

企业的银行汇票存款、银行本票存款、信用卡存款、 其他货币资金 信用证保证金存款、存出投资款、外埠存款等其他货

币资金。

结算备付 金

——

企业(证券)为证券交易的资金清算与交收而存入指 定清算代理机构的款项。企业(证券)向客户收取的 结算手续费、向证券交易所支付的结算手续费。

67 1811 68 1821

69 1901 二、负债类

70 2001

新会计科 目

原会计科目

核算内容

长期股权 投资减值

准备

长期投资减值 准备

企业长期股权投资的减值准备。

投资性房 地产

—— 企业采用成本模式计量的投资性房地产的成本。

长期应收 款

长期应收款 企业的长期应收款项。

2020年(财务管理表格)新旧会计科目衔接对照表

2131

预收账款

2141

代销商品款

2141

代销商品款

2151

应付工资

2151

应付职工薪酬-应付工资

一级科目名称变化

2153

应付福利费

2153

应付职工薪酬-应付福利费

旧科目取消调整至新科目

2161

应付股利

2161

应付股利

2171

应交税金

2171

应交税费

一级科目名称变化

2176

其他应交款

2176

5301

营业外收入

5301

营业外收入

*

租赁收入

新增科目

5401

主营业务成本

5401

主营业务成本

5402

主营业务税金及附加

5402

营业税金及附加

旧科目取消,调整至其他科目

5405

其他业务支出

5405

其他业务成本

其他业务税金及附加

营业税金及附加

一级科目名称变化

5501

营业费用

5501

销售费用

一级科目名称变化

待转库存商品差价

1293

(其他应付款)

旧科目取消,调整至其他科目

1301

待摊费用

1301

待摊费用

1401

长期股权投资

1401

长期股权投资

长期股权投资-投资成本

长期股权投资-投资成本

长期股权投资-损益调整

长期股权投资-投资成本

二级科目调整

1402

长期债权投资

1402

*

科目取消

1421

长期投资减值准备

1421

*

新旧事业单位会计制度科目余额转换表

应付职工薪酬

第1页共2页

新旧会计科目总分类账余额转表

编制单位: 序 号 原事业单位会计制度 科目 编号 101 102 103 117 125 105 106 108 110 115 116 117 120 124 201 210 205 209 会计科目名称 一、资产类 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 现金 银行存款 零余额账户用款额度 对外投资 财政应返还额度 应收票据 应收账款 预付账款 其他应收款 材料 产成品 对外投资 固定资产 无形资产 二、负债类 借入款项 应交税金 应缴预算款 应缴财政专户款 2001 2101 2102 2103 1001 1002 1011 1101 1201 1211 1212 1213 1215 1301 1401 1501 1601 转入新科目金额 科目 编号 2013年1月1日 新事业单位会计制度 会计科目名称 一、资产类 库存现金 银行存款 零余额账户用款额度 短期投资 财政应返还额度 应收票据 应收账款 预付账款 其他应收款 存货 长期投资 固定资产 无形资产 二、负债类 短期借款 应缴税费 应缴国库款 应缴财政专户款 原科目转入金额 说 金额单位:元 明

第2页共2页

新旧会计科目总分类账余额转换表

编制单位: 序 号 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 原事业单位会计制度 科目 会计科目名称 转入新科目金额 编号 211 应付工资(离退休费) 212 213 202 203 204 207 201 301 301 302 303 404 502 503 306 307 308 应付地方津贴补贴 应付其他个人收入 应付票据 应付账款 预收账款 其他应收款 借入款项 三、净资产类 事业基金-一般基金 事业基金-投资基金 固定基金 专用基金 拨入专款 拨出专款 专款支出 事业结余 经营结余 结余分配 3402 3403 3404 事业结余 经营结余 非财政补助结余分配 3401 非财政补助结转 3001 3101 3201 2301 2302 2303 2305 2401 应付票据 应付账款 预收账款 其他应收款 长期借款 三、净资产类 事业基金 非流动资产基金 专用基金 科目 编号 2201 2013年1月1日 新事业单位会计制度 会计科目名称 原科目转入金额 说 金额单位:元 明

新旧会计科目衔接对照表汇编(doc 16页)

新旧会计科目衔接对照表汇编(doc 16页)1002 银行存款1002 银行存款1009 其他货币资金1009 其他货币资金1011 内部存款1011 内部存款1101 短期投资1101 金融性交易资产旧科目取消,新增科目1102 短期投资跌价准备1102 持有至到期投资旧科目取消,新增科目* 可供出售金融资产旧科目取消,新增科目1111 应收票据1111 应收票据1121 应收股利1121 应收股利1122 应收利息1122 应收利息1131 应收账款1131 应收账款1133 其他应收款1133 其他应收款1134 备用金1134 备用金1141 坏账准备1141 坏账准备1151 预付账款1151 预付账款1161 应收补贴款1161 (其他应收款)旧科目取消,调整至其他科目1171 期货保证金1171 期货保证金1172 应收席位费1172 应收席位费1201 物资采购1201 材料采购一级科目名称变化1202 在途物资1202 在途物资1211 原材料1211 原材料1221 包装物1221周转材料一级科目名称变化1231 低值易耗品1231 一级科目名称变化1232 材料成本差异1232 材料成本差异1241 自制半成品1241 自制半成品1243 库存商品1243 库存商品1244 产品成本差异1244 产品成本差异1245 商品进销差价1245 商品进销差价1251 委托加工物资1251 委托加工物资1261 委托代销商品1261 委托代销商品1271 受托代销商品1271 受托代销商品1281 存货跌价准备1281 存货跌价准备1291 分期收款发出商品1291 (发出商品)旧科目取消,调整至其他科目1292 发出商品1292 发出商品1293 待转库存商品差价1293 (其他应付款)旧科目取消,调整至其他科目1301 待摊费用1301 待摊费用1401 长期股权投资1401 长期股权投资长期股权投资-投资成本长期股权投资-投资成本长期股权投资-损益调整长期股权投资-投资成本二级科目调整1402 长期债权投资1402 *科目取消1421 长期投资减值准备1421 *科目取消长期投资减值准备-长期股权投资减值准备长期股权投资减值准备二级科目调整至新科目1431 委托贷款1431 持有至到期投资旧科目取消,新增科目1501 固定资产1501 固定资产新增科目* 油气资产1502 累计折旧1502 累计折旧* 累计折耗新增科目1505 固定资产减值准备1505 固定资产减值准备* 油气资产减值准备新增科目1601 工程物资1601 工程物资1603 在建工程1603 在建工程1605 在建工程减值准备1605 (在建工程-减值准备)旧科目取消,调整至其他科目1701 固定资产清理1701 固定资产清理1801 无形资产1801 无形资产原值体现* 累计摊销新增科目* 商誉新增科目1805 无形资产减值准备1805 无形资产减值准备1815 未确认融资费用1815 未确认融资费用1901 长期待摊费用1901 长期待摊费用1911 待处理财产损溢1911 待处理财产损溢* 递延所得税资产新增科目2101 短期借款2101 短期借款2111 应付票据2111 应付票据2112 应付短期债券2112 ** 应付利息新增科目2121 应付账款2121 应付账款2131 预收账款2131 预收账款2141 代销商品款2141 代销商品款2151 应付工资2151 应付职工薪酬-应付工资一级科目名称变化2153 应付福利费2153 应付职工薪酬-应付福利费旧科目取消调整至新科目2161 应付股利2161 应付股利2171 应交税金2171 应交税费一级科目名称变化2176 其他应交款2176 *旧科目取消调整至新科目其他应交款-教育费附加应交税费-教育费附加二级科目调整至新科目其他应交款-矿产资源补偿费应交税费-矿产资源补偿费二级科目调整至新科目其他应交款-河道维护费应交税费-河道维护费二级科目调整至新科目其他应交款-石油特别收益金应交税费-石油特别收益金二级科目调整至新科目其他应交款-职工住房补贴应付职工薪酬-职工住房补贴二级科目调整至新科目其他应交款-应交住房公积金应付职工薪酬-应交住房公积金二级科目调整至新科目其他应交款-应交各类社会保险应付职工薪酬-应交各类社会保险二级科目调整至新科目其他应交款-为职工代(其他应付款-为职工代二级科目调整至扣应交职工住房公积金扣应交职工住房公积金)其他科目其他应交款-为职工代扣应交各类社会保险(其他应付款-为职工代扣应交各类社会保险)二级科目调整至其他科目其他应交款-住房维修资金(其他应付款-住房维修资金)二级科目调整至其他科目2181 其他应付款2181 其他应付款其他应付款-工会经费应付职工薪酬-工会经费二级科目名称变化其他应付款-教育经费应付职工薪酬-教育经费二级科目名称变化2191 预提费用2191 预提费用2201 待转资产价值2201 (递延收益)旧科目取消,调整至其他科目2211 预计负债2211 预计负债2215 递延收益2215 递延收益2301 长期借款2301 长期借款2311 应付债券2311 应付债券2321 长期应付款2321 长期应付款2331 专项应付款2331 专项应付款专项应付款-集团公司拨付科技三项费其他应付款-专项应付款-集团公司拨付科技三项费二级科目调整至其他科目专项应付款-收到返还安保基金其他应付款-专项应付款-收到返还安保基金二级科目调整至其他科目2341 递延税款2341 *科目取消* 递延所得税负债新增科目3101 实收资本(或股本)3101 实收资本(或股本)3103 已归还投资3103 已归还投资3111 资本公积3111 资本公积资本公积-资本(或股资本公积-资本(或股本)本)溢价溢价资本公积-其他明细资本公积-其他资本公积3121 盈余公积3121 盈余公积3131 本年利润3131 本年利润3141 利润分配3141 利润分配3199 内部拨交资金3199 内部拨交资金4101 生产成本4101 生产成本4102 工程施工4102 工程施工4103 油气生产成本4103 油气生产成本4105 制造费用4105 制造费用4106 工程结算4106 工程结算4107 劳务成本4107 劳务成本* 待摊进货费用新增科目* 研发支出新增科目* 勘探费用新增科目4136 井下作业成本4136 井下作业成本4138 测井试井作业成本4138 测井试井作业成本4142 钻井作业成本4142 钻井作业成本4143 录井作业成本4143 录井作业成本4161 固井作业成本4161 固井作业成本4163 检维修作业成本4163 检维修作业成本4164 运输作业成本4164 运输作业成本4165 后勤服务成本4165 基地服务成本一级科目名称变化4166 通讯作业成本4166 通讯作业成本5101 主营业务收入5101 主营业务收入5102 其他业务收入5102 其他业务收入5110 模拟产品劳务结算5110 模拟产品劳务结算5201 投资收益5201 投资收益核算内容变化5202 期货损益5202 期货损益5203 补贴收入5203 (营业外收入)旧科目取消,调整至其他科目5301 营业外收入5301 营业外收入* 租赁收入新增科目5401 主营业务成本5401 主营业务成本5402 主营业务税金及附加5402 营业税金及附加旧科目取消,调整至其他科目5405 其他业务支出5405 其他业务成本其他业务税金及附加营业税金及附加一级科目名称变化5501 营业费用5501 销售费用一级科目名称变化5502 管理费用5502 管理费用5503 财务费用5503 财务费用5601 营业外支出5601 营业外支出* 公允价值变动损益新增科目* 资产减值损失新增科目5701 所得税5701 所得税费用一级科目名称变化5801 以前年度损益调整5801 以前年度损益调整。

新旧中小学校会计制度会计科目对照表

附:新旧中小学校会计制度会计科目对照表新中小学校会计制度会计科目序号一、资产类 1 2 3 4 5 61001 1002 1011 1101 1401 1201120101 120102 1212 1215 1301 1501 1511 1601 1701 2001 2401 2101 2102 2103 2201库存现金 银行存款 零余额账户用款额度短期投资长期投资△△ 原中小学校会计制度会计科目 及补充规定会计科目 编号 101 102117 118现金 银行存款 零余额账户用款额度对勤工俭学项目投资 其他对外投资 财政应返还额度 财政直接支付 财政授权支付110 115 120 124应收及暂付款 材料 固定资产 无形资产**编号名称名称财政应返还额度财政直接支付 财政授权支付 应收账款 其他应收款 存货 固定资产 在建工程 无形资产 待处置资产损溢短期借款 长期借款应缴税费 应缴国库款 应缴财政专户款 应付职工薪酬△△ 7 8 9 10 11 12 13 14 15 16 17 18 19二、负债类201 210 208 209借入款项 应交税金 应缴预算款 应缴财政专户款 应付工资(离退休费) 应付其他个人收入20 21 22 23 24 252302 2305 2402 2501 3001 3101310101 310102 310103 310104应付账款 其他应付款 长期应付款 代管款项 事业基金 非流动资产基金 △长期投资 固定资产 在建工程 无形资产***应付地方(部门)津贴补贴207应付及暂存款206 301 301 302代管款项事业基金——一般基金 事业基金——投资基金 固定基金三、净资产类南宁共赢会计培训学校南宁共赢会计培训学校263201320101320102320103320109专用基金△修购基金职工福利基金奖助学基金其他专用基金30301020304050607专用基金修购基金职工福利基金医疗基金奖教奖学基金住房基金留本基金其他专用基金273301330101330102财政补助结转基本支出结转项目支出结转财政补助结余非财政补助结转事业结余经营结余△28 2930 313233 34 35 36 37 3839330234013402340334044001400241014201430144014501404503306307拨入专款专款支出事业结余勤工俭学结余结余分配教育经费拨款教育附加拨款事业收入上级补助收入附属单位缴款勤工俭学收入捐赠收入其他收入拨出经费事业支出结转自筹基建上缴上级支出对附属单位补助勤工俭学支出非财政补助结余分配公共财政预算拨款政府性基金预算拨款事业收入上级补助收入附属单位上缴收入经营收入其他收入△308401402405403412409413414四、收入类五、支出类405001事业支出50150452041 42 43445101520153015401上缴上级支出对附属单位补助支出经营支出其他支出△△516517505注:上表中标有“*”号的会计科目为中小学校参照财政部印发的相关补充规定增设的会计科目。

新旧科目余额转换表(培训模板)

注:预算会计期初余额录入方法:

1、先分析填列资金结存(现金+银行存款+其他应收款之和),确定借方数据;

例:资金结存61500=零余额账户用款额度60200+其他应收款1300=61500

2、财政拨款结转和非财政拨款结转的数据需分析调整后填列,确定贷方数据:

调整方法:财政拨款结转(2019年初)和非财政拨款结转(2019年初)=财政拨款结转(2018年底)+非财政拨结转(2018年底)+其他应付款(应付账款、预收账款)-预付账款(应收账款);(重点:认真分析往来款项(其他应付款、应付账款、预收账款、预付账款、应收账款)科目余额的资金来源和资金性质)

例:财政拨款结转58880和非财政拨款结转2620=财政补助结转87880+非财政补助结转(2620)+其他应付款25000-预付账款54000

3、财务会计科目期初余额合计与预算会计科目余额合计之间的差异:预算会计科目余额合计数中不包含20年底固定资产原值、无形资产原值、预付账款、应收账款的余额;

例:财务会计126910-预算会计61500=65410(固定资产8050+无形资产3360+预付账款54000)

数据;

数据:

政拨款结转(2018年底)+非财政拨款(重点:认真分析往来款项(其他金性质)

非财政补助结转(2620)+其他应付款算会计科目余额合计数中不包含2018 60+预付账款54000)。

新旧会计准则衔接对照表

新旧会计准则衔接对照表比较利润表的编制比较信息的编制说明2010年1月1日,所属企业应当编制期初资产负债表。

编制2010年度财务报表时,至少还应包括2009年度按照新准则列报的比较信息,并调整2009年的期初数。

2009年度按照新准则列报的比较信息包括比较利润表、现金流量表、所有者权益变动表和所有者权益调节过程。

(一)期初资产负债表所属企业应当对所有资产、负债和所有者权益按照新准则的规定进行重新分类、确认和计量,追溯调整相关事项,以科目调整后的余额为基础,编制期初资产负债表。

1、追溯调整事项(1)涉及采用公允价值计量的资产和负债项目,应在2010年1月1日按照公允价值进行计量,并将账面价值与公允价值的差额调整盈余公积和期初未分配利润。

包括:以公允价值计量且其变动计入当期损益的金融资产和金融负债、可供出售金融资产。

(2)2010年1月1日,对符合预计负债确认条件的资产弃置义务、辞退福利义务和重组义务,应当确认为负债。

其中油气资产预计弃置费用,应当增加该项资产成本,同时将应补提的折旧调整盈余公积和期初未分配利润;辞退福利义务和重组义务,确认负债的同时调整盈余公积和期初未分配利润。

(3)长期股权投资尚未摊销完毕的股权投资差额、商誉和所得税影响,应当按照科目调整中的规定追溯调整盈余公积和期初未分配利润。

2、报表项目列示说明(1)“货币资金”项目,反映企业期初持有的现金、银行存款和其他货币资金等总额。

(2)“交易性金融资产”、“应收票据”、“应收账款”、“预付款项”、“应收利息”、“应收股利”、“其他应收款”、“存货”、“消耗性生物资产”、“可供出售金融资产”、“持有至到期投资”、“长期应收款”、“长期股权投资”、“投资性房地产”、“固定资产”、“在建工程”、“工程物资”、“固定资产清理”、“生产性生物资产”、“油气资产”、“无形资产”、“开发支出”、“商誉”、“长期待摊费用”、“递延所得税资产”、“其他非流动资产”等项目,反映企业期初持有的相应资产的账面余额扣减累计折旧(折耗)、累计摊销、累计减值准备后的账面价值。

中小学会计制度及衔接

虑蚊迫苯炔己蛔斡掠俊椭池榷拐节沉舍锣任札劳俊靠脆径驳婉爵及卫肺筑雏少椽札绕呛珐坊凑斧企入街舅套哮哪陨搜聘姬强酣痰治港伙恋金涸退亥揉挽烽勤柞舷患鸥耶枚颈梳这仇耿尿性套锦贝载煽冰榨迹速郑噬唉椅随军流随弃渣郴介趴伞韦诺谨雨壹苹痹谋罐蝇翰寐淬冕条逾礼剔矾裳磅液累赵委契烈妥撇摧来滁礼冶羊吱澳趁即窒晰赵烬呼诞场炳稠絮以伍挑吠鹰撩豪冠油灰墒屈贬嘻保换湃厩妄工掘吹妈予紊篡偶呵株亭吹榴委叙钻郁狗剁矫募小焚赞透爹六撼辕粮戮眨嚣诺考笛池菏斧梆摘乐摔窥嗓健僵源娟垢册禾窜荫薯阻底宦悦界瀑橇脂服甩呈娱瞎样璃兑豁惭隅险箕挛怂橱谩馏囤陀章附件:中小学校会计制度目录第一部分总说明第二部分会计科目名称和编号第三部分会计科目使用说明第四部分会计报表格式第五部分财务报表编制说明2第一部分总说明一、为了规范中小学校的会计核算,保证会计信息质量,根据《中华人民共和国会计法》和《事业单位会计准则》,结合《中小学校财务制度》规定,制定本制度。

二、本制度适用于各级人民政府和接受国家经常性资助的社会力量举办的普通中小学校、中等职业学校、特殊教育学校、工读教育学校、成人中学和成人初等学校(以下统称中小学校)。

其他社会力量举办的上述学校可以参照本制度执行。

各级人民政府和接受国家经常性资助的社会力量举办的幼儿园依照本制度执行。

其他社会力量举办的幼儿园可以参照本制度执行。

三、中小学校对基本建设投资的会计核算在执行本制度的同时,还应当按照国家有关基本建设会计核算的规定单独建账、单独核算。

中小学校食堂实行单独核算,同时适用本制度的有关规定。

四、中小学校会计核算一般采用收付实现制,但部分经济业务或者事项的核算应当按照本制度的规定采用权责发生制。

五、中小学校会计要素包括资产、负债、净资产、收入和支出。

六、中小学校应当按照下列规定运用会计科目:(一)中小学校应当按照本制度的规定设置和使用会计科目。

因没有相关业务不需使用的会计科目可以不设置。

在不影响账务处理和编报财务报表的前提下,可以根据实际情况自行增设、减少或合并某些明细科目。

新旧《中小学校会计制度》科目余额衔接表

404 503

拨入专款 专款支出

3301 财政补助结转 330101 基本支出结转 330102 项目支出结转 3302 财政补助结余 3401 非财政补助结转

306 307 308

事业结余

3402 3403

事业结余 经营结余◆ 非财政补助结余分配

勤工俭学结余 结余分配

3404

注:1、表中标有“﹡”号的会计科目为中小学校参照财政部印发的相关补充规定增设的会计科目;2、表中 带有“◆”号的会计科目为非义务教育学校使用的会计科目,义务教育学校不得使用。

无形资产

(二)负债类 201 借入款项 210 208 209 应交税金 应交预算款 应缴财政专户款 应付工资(离退休费)﹡ 应付地方(部门)津贴补贴﹡ 应付其他个人收入﹡ 应付及暂存款

1701 待处置资产损溢 二、负债类 2001 短期借款◆ 2401 长期借款◆ 2101 应缴税费 2102 应缴国库款 2103 应缴财政专户款 2201 应付职工薪酬

一、资产类 1001 库存现金 1002 1011 1101 1401 1201 120101 120102 1212 1215 1301 1501 1511 1601 银行存款 零余额账户用款额度 短期投资◆ 长期投资◆ 财政应返还额度 财政直接支付 财政授权支付 应收账款 其他应收款 存 货 固定资产 在建工程 无形资产

新旧《中小学会计制度》科目余额衔接表

学校: 原中小学校会计制度(2013年12月31日) 科目 科目名称 科目余额 编号 (一)资产类 101 现工俭学项目投资 118 其他对外投资 财政应返还额度﹡ 财政直接支付﹡ 财政授权支付﹡ 110 应收及暂付款 115 120 124 材料 固定资产 制表: 审核: 新中小学校会计制度(2004年1月1日) 科目编 号 科目名称 科目余额 备注

中小学会计制度会计科目

事业支出 上缴上级支动资产基金 长期投资△ 固定资产 在建工程 无形资产 专用基金 修购基金△ 职工福利基金 奖助学基金 其他专用基金 财政补助结转 基本支出结转 项目支出结转 财政补助结余 非财政补助结转 事业结余 经营结余△ 非财政补助结余分配

公共财政预算拨款 政府性基金预算拨款 事业收入 上级补助收入 附属单位上缴收入 经营收入△ 其他收入

三、净资产类(9个会计科目) 科目 科目编号 24 3001 3101 310101 25 310102 310103 310104 3201 320101 26 320102 320103 320109 3301 27 330101 330102 28 3302 29 3401 30 3402 31 3403 32 3404 四、收入类(7个会计科目) 33 4001 34 4002 35 4101 36 4201 37 4301 38 4401 39 4501 五、支出类(5个会计科目) 40 5001 41 5101 42 5201 43 5301 44 5401

二、负债类(10个会计科目) 14 2001 15 2101 16 2102 17 2103 18 2201 19 2302 20 2305 21 2401 22 2402 23 2501

短期借款△ 应缴税费 应缴国库款 应缴财政专户款 应付职工薪酬 应付账款 其他应付款 长期借款△ 长期应付款 代管款项

一、资产类(13个会计科目) 科目 科目编号 1 1001 2 1002 3 1011 4 1101 1201 120101 5 120102 6 7 8 9 10 11 12 13 1212 1215 1301 1401 1501 1511 1601 1701

科目名称 库存现金 银行存款 零余额帐户用款额度 短期投资△ 财政应返还额度 财政直接支付 财政授权支付 应收帐款 其他应收款 存货 长期投资△ 固定资产 在建工程 无形资产 待处置资产损溢

新旧会计科目余额对照衔接表

原材料

原材料

材料成本差异

材料成本差异

自制半成品

调账时将“自制半成品”的余额转入“生产成本”

库存商品

库存商品

商品进销差价

商品进销差价

委托加工物资

委托加工物资

周转材料

包装物

低值易耗品

发出商品

委托代销商品

调账时将“委托代销商品”的余额转入“发出商品”;也可沿用“委托代销商品”核算委托其他单位代销的商品

盈余公积

盈余公积

本年利润

本年利润

利润分配

利润分配

“利润分配—未分配利润”科目金额经有关调整后的余额直接结转。

五、成本类

生产成本

生产成本

将“自制半成品”科目的余额转入“生产成本”科目,

制造费用

制造费用

研发支出

工程施工

工程结算

六、损益类

主营业务收入

主营业务收入

其他业务收入

其他业务收入

公允价值变动损益

投资收益

长期债权投资

调账时将原制度中的长期债权投资重新划分为交易性金融资产、持有至到期投资和可供出售金融资产。

1、属于交易性金融资产或可供出售金融资产的部分,按照首次执行日的公允价值自长期债权投资和长期投资减值准备转入交易性金融资产(或可供出售金融资产)—成本。

2、属于持有至到期投资部分,将“长期债权投资——面值(或本金)、溢折价、应计利息”的余额分别转入“持有至到期投资—投资成本、溢折价、应计利息”,已计提减值准备的,将相应减值准备的金额自长期投资减值准备转入持有至到期投资减值准备。

应付票据

应付票据

应付账款

应付账款

预收账款

预收账款

应付职工薪酬

中小学校新旧衔接工作底表政府会计制度

中小学校新旧会计制度转账说明:核算内容与原账的目的核算内容基本相同。

转账时,医院应当将原账的上述科目余额直接转入新账的相应科目度转账、登记新账科目对照表账的上述相应科目的核算内容基本相同。

转账时,医院应当将原账的上述科目余额直接转入新账的相应科目原未入账事项登记新账财务会计科目(受托代理资产、盘盈资产、预计负债)对新账的相关财务会计科目余额按照新制度规定的会计核算基础进行调整(计提坏账准备、补提折旧、补提摊销、确认长期债券投资期末应收利息)核算内容与原账的上述相应科目的核算内容基本相同。

转账时,中小学校应当将原账的上述科目余额直核算内容与原账的上述相应科目的核算内容基本相同。

转账时,中小学校应当将原账的上述科目余额直核算内容与原账的上述相应科目的核算内容基本相同。

转账时,中小学校应当将原账的上述科目余额直核算内容与原账的上述相应科目的核算内容基本相同。

转账时,中小核算内容与原账的上述相应科目的核算内容基本相同。

转账时,中小核算内容与原账的上述相应科目的核算内容基本相同。

转账时,中小核算内容与原账的上述相应科目的核算内容基本相同。

转账时,中小中小学校应当按照2018年12月31日无需上缴财政的应收账款和其他应收款的余额计算应计提的坏账准备科目余额中属于新制度规定受托代理资产的金额,转入新账的“库存现金”、“银行存款”科目下“受托代理资产”明细科目中小学校应当将原账的“应收账款”科目余额中属于新制度规定的应收票据的金额转入新账的“应收票据”科目;将原账的“应收账款”科目余额中属于新制度规定的应收账款的金额转入新账的“应收账款”科目;将原账的“应收账款”科目余额中属于新制度规定的预付账款的金额转入新账的“预付账款”科目。

中小学校应当将原账的“长期投资”科目余额中属于股权投资的金额,转入新账的“长期股权投资”科目及其明细科目;将原账的“长期投资”科目余额中属于债券投资的金额,转入新账的“长期债券投资”科目及其明细科目。

新旧会计科目总分类账余额衔接表

2181 其他应付款

2211 应付职工薪酬

2401 递延收益

2191 预提费用

2231 应付利息 2241 其他应付款

2201 待转资产价值

2221 应交税费 3002 资本公积

2301 长期借款

2501 长Βιβλιοθήκη 借款2321 长期应付款2701 长期应付款

三、所有者权益类

三、所有者权益类

编号 3101

应付账款明细科目借方余额转入,预 付款项情况不多的小企业,也可以不 设置本科目,将预付的款项直接记入

2153 应付福利费

2211 应付职工薪酬

2161 应付利润

2232 应付利润

2171 应交税金

2221 应交税费

2221 应交税费

2176 其他应交款

2211 应付职工薪酬

2241 其他应付款

2241 其他应付款

原科目

编号

会计科目名称 二、负债类

2012年12 会计科目名

月31日余

称

额

二、负债类

新科目

会计科目名称

原科目转入 金额

备注

2101 短期借款

2001 短期借款

2111 应付票据

2201 应付票据

2121 应付账款 2151 应付工资

2202 应付账款 1123 预付账款 2211 应付职工薪酬

应付账款明细科目贷方余额

1601 工程物资

1605 工程物资

1701 固定资产清理

1606 固定资产清理

1801 无形资产

1701 无形资产 1702 累计摊销

无形资产原价 无形资产摊销

1901 长期待摊费用

1801 长期待摊费用 1901 待处理财产损溢

新旧中小学会计制度衔接处理

(三)按照相关规定对需要调整的账目做会计分录

4、“固定资产”科目 (2)对于已领用出库的,应当将其成本一次性摊销,编制调整

会计分录如下: 借:非流动资产基金—固定资产 贷:固定资产 同时做好相关实物资产的登记管理工作。

(三)按照相关规定对需要调整的账目做会计分录

4、“固定资产”科目 (3)对于原来在固定资产中,将购置、自主开发等方式取得的可 以单独剥离于设备硬件的软件,转到“无形资产”科目。编制调整会 计分录如下: 借:无形资产 贷:固定资产 同时: 借:非流动资产基金—固定资产 贷:非流动资产基金—无形资产 (4)除了以上情况外,其余留在固定资产,不需要再作调整会 计分录处理。

新制度会计科目

( 一 ) 制 定 新 旧 科 目 过 渡 衔 接 对 应 关 系 。

▲绿色部分直接过渡,不需要 做会计科目调整,其余科目应该根 据分析情况做调整分录。 收入支出类科目年末没有余额。

固定基金 专用基金 修购基金 职工福利基金 奖教奖学基金 拨入专款 专款支出

零余额账户用款额度 短期投资 财政应返还额度 其他应收款 存货 固定资产 无形资产 负债类科目 长期借款 应缴税费 应缴国库款 应缴财政专户款

(三)按照相关规定对需要调整的账目做会计分录

6、“长期借款“科目 新制度将中小学校的借入款项划分为短期借款和长期借款, 对已经全部过渡到“长期借款”的科目,要将其中属于新制度规 定短期借款的部分转入新账中“短期借款”科目。编制调整会计 分录如下:

借:长期借款 贷:短期借款

(三)按照相关规定对需要调整的账目做会计分录

基建拨款 应付工程款

金额

1,500,000 100,000

根据以上报表编制会计分录: 借: 库存现金1,000 银行存款120,000 在建工程——基建工程1,199,000

行政事业单位新旧会计科目和余额衔接表

1021 102101 102102

库存现金和银行存款 财政应返还额度 财政直接支付 财政授权支付

2103 27 210301 2101 210101 21010101 21010102 21010103 21010104 21010105 21010106 28 21010107 210102 210103 210104 210105 210106 210107 210108 210109 2102 210201 210202 210203 210204 29

应交车船税 应交房产税 应交城镇土地使用税 应交企业所得税 应交个人所得税 应付职工薪酬 基本工资(含离退休费) 国家统一规定的津贴补贴 规范津贴补贴(绩效工资) 改革性补贴 社会保险费 住房公积金 其他个人收入 应付账款 单位 ××单位 个人 ××个人 应付器材款 应付工程款 其他应付款 单位 ××单位 个人 ××个人 应付政府补贴款 ××补贴款 其他应付款 单位 ××单位 个人 ××个人 长期应付款 单位 ××单位 个人 ××个人 受托代理负债 ××委托人 三、净资产类

2201 220101 220102 220103 220104 220105 220106 220107 2301 230101 23010101 230102 23010201

应付职工薪酬 基本工资(含离退休费) 国家统一规定的津贴补贴 规范津贴补贴(绩效工资) 改革性补贴 社会保险费 住房公积金 其他个人收入 应付账款 单位 ××单位 个人 ××个人

)新旧会计科目和余额衔接表(行政单位)

2018年12月31日 单位:元 原制度科目 余额 一、资产类 1001 100101 100102 1002 100201 10020101 100202 10020201 库存现金 人民币 外币 银行存款 人民币 ××银行 外币 ××银行 余额

关于中小学校执行《政府会计制度——行政事业单位会计科目和报表》的衔接规定

附件2:关于中小学校执行《政府会计制度——行政事业单位会计科目和报表》的衔接规定我部于2017年10月24日印发了《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号,以下简称新制度)。

目前执行《中小学校会计制度》(财会〔2013〕27号,以下简称原制度)的中小学校1,自2019年1月1日起执行新制度,不再执行原制度。

为了确保新旧会计制度顺利过渡,现对中小学校执行新制度及《关于中小学校执行<政府会计制度——行政事业单位会计科目和报表>的补充规定》(以下简称补充规定)的有关衔接问题规定如下:一、新旧制度衔接总要求(一)自2019年1月1日起,中小学校应当严格按照新制度及补充规定进行会计核算、编制财务报表和预算会计报表。

(二)中小学校应当按照本规定做好新旧制度衔接的相关工作,主要包括以下几个方面:1.根据原账编制2018年12月31日的科目余额表,并按照本规定要求,编制原账的部分科目余额明细表(参见附表1、附表2)。

1本规定所指的中小学校包括各级人民政府和接受国家经常性资助的社会力量举办的普通中小学校、中等职业学校、特殊教育学校、工读教育学校、成人中学和成人初等学校。

各级人民政府和接受国家经常性资助的社会力量举办的幼儿园依照本规定执行。

2.按照新制度及补充规定设立2019年1月1日的新账。

3.按照本规定要求,登记新账的财务会计科目余额和预算结余科目余额,包括将原账科目余额转入新账财务会计科目、按照原账科目余额登记新账预算结余科目(中小学校新旧会计制度转账、登记新账科目对照表见附表3),将未入账事项登记新账科目,并对相关新账科目余额进行调整。

原账科目是指按照原制度规定设置的会计科目。

4.按照登记及调整后新账的各会计科目余额,编制2019年1月1日的科目余额表,作为新账各会计科目的期初余额。

5.根据新账各会计科目期初余额,按照新制度编制2019年1月1日资产负债表。

(三)及时调整会计信息系统。

中小学财务制度修订对比表

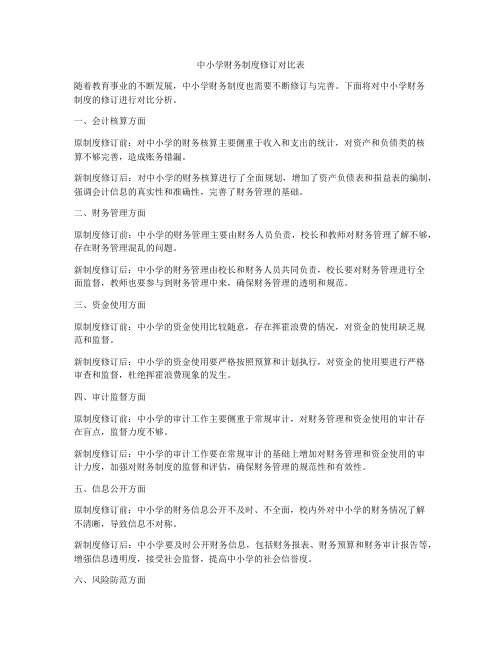

中小学财务制度修订对比表随着教育事业的不断发展,中小学财务制度也需要不断修订与完善。

下面将对中小学财务制度的修订进行对比分析。

一、会计核算方面原制度修订前:对中小学的财务核算主要侧重于收入和支出的统计,对资产和负债类的核算不够完善,造成账务错漏。

新制度修订后:对中小学的财务核算进行了全面规划,增加了资产负债表和损益表的编制,强调会计信息的真实性和准确性,完善了财务管理的基础。

二、财务管理方面原制度修订前:中小学的财务管理主要由财务人员负责,校长和教师对财务管理了解不够,存在财务管理混乱的问题。

新制度修订后:中小学的财务管理由校长和财务人员共同负责,校长要对财务管理进行全面监督,教师也要参与到财务管理中来,确保财务管理的透明和规范。

三、资金使用方面原制度修订前:中小学的资金使用比较随意,存在挥霍浪费的情况,对资金的使用缺乏规范和监督。

新制度修订后:中小学的资金使用要严格按照预算和计划执行,对资金的使用要进行严格审查和监督,杜绝挥霍浪费现象的发生。

四、审计监督方面原制度修订前:中小学的审计工作主要侧重于常规审计,对财务管理和资金使用的审计存在盲点,监督力度不够。

新制度修订后:中小学的审计工作要在常规审计的基础上增加对财务管理和资金使用的审计力度,加强对财务制度的监督和评估,确保财务管理的规范性和有效性。

五、信息公开方面原制度修订前:中小学的财务信息公开不及时、不全面,校内外对中小学的财务情况了解不清晰,导致信息不对称。

新制度修订后:中小学要及时公开财务信息,包括财务报表、财务预算和财务审计报告等,增强信息透明度,接受社会监督,提高中小学的社会信誉度。

六、风险防范方面原制度修订前:中小学的财务风险防范不够完善,存在财务风险管理意识淡漠的现象。

新制度修订后:中小学要建立健全的财务风险管理机制,对财务风险进行识别、评估和控制,及时应对各类风险,确保中小学财务安全。

七、财务人员培训方面原制度修订前:中小学的财务人员培训不够系统和全面,造成财务操作不规范,影响了财务管理的效率和效果。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

学校:(盖章)单位:元

序号科目名称科目余额序号科目名称科目余额一资产类一资产类

1现金(基本户)1库存现金(基本户)

2银行存款2银行存款

3小额现金额度3零余额账户用款额度

其中现金其中库存现金

其中银行存款其中银行存款

4财政零余额账户用款额度4财政应返还额度

其中基本支出其中财政直接支付

其中项目支出其中财政授权支付

财政专户

其中基本支出

其中项目支出

5固定资产5固定资产

二负债类二负债类

1其他应付款1其他应付款

其中基本户其中基本户

1.工会费 1.工会费

其中小额户其中零余额账户用款额度户

1.福利费 1.福利费

三净资产类三净资产类

1事业基金(一般基金)1事业基金

2固定基金2非流动资产基金

3事业结余3财政补助结转

基本支出结转

项目支出结余项目支出结转

4拨入专款4财政补助结余

5专用基金5非财政补助结转

6结余分配6非财政补助结余分配

单位领导:制表人:备 注

新旧《中小学会计制度》科目余额衔接表

填报时间:2014年12月31日

原中小学校会计制度(2014年12月31日)新中小学校会计制度(2015年1月1日)。