房地产销售简报:万科2015年5月销售及新增项目情况简报

万科集团北京区域北京公司北戴河戴河丽舍项目评估简报(住宅)

北京区域北京公司北戴河戴河丽舍质量评估简报

2014年第2季度

简报编号:WK-BJ-BJ-DHLS-02

评估单位:深圳市瑞捷建筑工程咨询有限公司

编制:刘圣元、孙兵兵、文龙、刘承远

审核:品质运营部

编制日期:2014年6月4日

第一部分: 基本资料

第四部分:实测实量问题小结

1.问题综述:

现场平整度、垂直度控制较差,扣分点较多,结构修补存在空鼓开裂现象,部分楼板存在负偏差情况;部分房间方正度控制不到位。

2.扣分项列表:一期一标段扣分项列表:

一期二标段扣分项列表:

第五部分:项目亮点展示。

五矿万科如园开盘简报

五矿万科如园开盘简报——户型设计

户型设计注重实用性不品质感,在细节打造上,将人性化设计理念充分发挥。

户型设计亮点: 私属电梯; 南北通透; 明厨明卫; 可三面揽景; 每个卧室均配备卫生间; 十字轴线合理分区;

南北双阳台且阳台相对较宽;

双玄兲入户体现尊贵不私密性; 依“兲、厅、廊、卧”组成四进制空间,礼序 恰当自然。 丌足之处: 餐厅不客厅之间劢线过长。

五矿万科如园开盘简报

报告大纲

项目开盘情况

产品价值梳理

分析总结

2

五矿万科如园开盘简报——推出房源情况

本次开盘为一期4号楼板楼,共68套(含9套一层下跃产品),包括地上10层和地下2 层,建筑面积为17573.43 m2,此次推售房源59套(一层下跃产品暂时保留) ,户型面积 为275平米四居,457平米六居,一层6户,3个单元。

廸筑面积:296㎡

五矿万科如园开盘简报——样板间设计

室内采用精装设计,全部采用国际一线品牌,利用万科独有的一体化的精装体系和智能 家居系统,最大限度迎合中国人体工学居住空间舒适度标准,保证居住的尊贵感不实用性 。

五矿万科如园开盘简报——增值服务特色

项目依据中国传统建筑中木构件的技术理念,采用现代的科技不空间装饰的手法,在 其基础上略有增减,实现了现代气息不传统理念完美结合的高端人居空间。 增值服务部分特别细节设计:

2012.07.01

2012.08.01 2012.08.12

1月8日:在如园,书写意人生——特邀著名书法家王 耀星老师表演书法艺术,幵为客户带来新年祝福;

与中关村二小签字仪式 体验数码轨道赛车 感恩音乐会 如园楼王品鉴会

深圳2015年房地产市场年报

深圳2015年房地产市场年报一、2015年住宅用地盘点Q房网数据研究中心监控显示:2015年全市供应5宗宅地,加上2014年底供应的地块,共6宗宅地成交。

全年宅地供应总建筑面积34.47万㎡,成交总建面53.82万㎡,成交总价87.76亿元。

深圳的土地资源紧缺限制越发明显,其中住宅用地更是凤毛麟角。

所以,2015年12月份集中出让3宗宅地可以说是几年来的盛况了。

12月22日,坪山一居住用地拍出了2.5万元/平方米的楼面价,总价30.3亿元,为坪山地王。

12月25日,深圳推出位于尖岗山的两宗重磅宅地,A122-0352宗地以29.6亿元、51331元/平方米的楼面地价迅速成交,成为深圳新任单价地王;而A122-0345宗地经过胶着竞争,以8万/平方米的楼面价成交,一跃刷新深圳乃至全国宅地的单价地王。

除了年底的地王争霸,还有年初的旧改项目。

2015年2月6日,深圳迎来该年首宗居住用地--鹿丹村片区综合改造工程重建项目用地出让,采用全国首例的“定地价、向下竞容积率”的竞拍方式,被中海地产以楼面地价2.23万/平方米拿下。

12月底,该项目均价10.5万元/平方米的价格入市销售。

在新增用地日益稀缺的大环境下,城市旧改就成为深圳土地供应的最好补充。

二、2015年新批预售项目盘点1、全市新批预售项目综述Q房网数据研究中心监控显示:2015年全市住宅新批预售套数78525套,与2014年相比增加11.68%,新批预售面积783.38万㎡,与2014年相比增加18.26%。

2014年政策出台之后,市场活跃度明显提升,2015年延续前期的热销趋势,所以开发商顺势而上,新批预售的节奏明显加快,而且总体量也较前两年有一成左右的提升。

此外,由于2015年改善客户占比较大,也刺激了大户型产品以及豪宅项目的入市。

2、2015年月度新批预售从2015年内的预售变动情况来看,全年呈现前低后高的趋势,第一季度整体体量较小,而且2014年年底的供应爆发已经为市场提供了足够的支撑,第二季度之后,批售量平稳充裕,4-8月份月均供应6000套左右,且7-8月份的供应量出现小幅回落,9月份之后再次放量,月均供应9000套。

2015年房地产大盘开发模式项目定位市场调查营销策划销售推广总结报告

黄金地 段 投 资价值 民生工 程 高回报 零风险 政府支 撑

商业价值体 现

项目形象 的风格定位

大型商业综 合性商业体 保障

售后返祖

后期管理

以全球的视野、结构分析的思维分析大盘开发的技术问题,并提出观点。

模块一

大盘发展与发展规律

大盘从上世纪二十年代起步,经历了现代主义大盘、后现代主

义大盘的发展阶段,现阶段已经到新都市主义大盘发展阶段。

第二层面: 体量(规模)与 大盘的社会影响 力。

第三层面: 开发利润与社区 和谐、生活方式 塑造、品牌提升。

大盘影响力最重要的是 对社会发展的影响力。

传统对大盘价值的理解 表现为开发利润; 大盘价值更重要的是打 造新的生活方式,引导 生活模式的改变。

认识

大盘开发不仅仅有规模优势,有完善学校、医院、会 所、商业中心大型配套,更重要的是大盘有的巨大的 社会影响力、能够用带新的生活方式与居住方式。

大盘的成功开发,基于审慎的发展战略与定位, 成于合适功能配比、分期规划和启动策略。

大盘与小盘

小盘 大盘

以单一功能开发

追求短期市场价值最大 大盘开发成功基本点: I. 发展战略与定位 II. 功能配比 III.分区开发规划 IV.启动与分期计划。 单楼盘开发短期市场实现

大盘注重功能多元化

户外/报纸/Βιβλιοθήκη 络 置业顾问招聘及培训户外/报纸/杂志/短信 销售中心开放暨

短信/户外 项目开盘 后续其它活动

产品推介会 临时接待中心开放 暨政府答谢酒会

样板房展示

形象折页、模型、DM、户型

形象楼书、礼品、VIP系列

4

4

项目定位

■整体定位■形象定位■客户定位■产品策略■价格策略■推广策略

2015年北京房地产商办市场销售情况统计

万㎡,环比上涨19.89% ;供求比为1.53

第22周(5月25日—5月31日)北京市商品住宅总成交1562套,环比上涨15.28% ;成交均价为27737元/㎡,环

比下降6.02%

北京市商品住宅周供应面积与成交面积走势

35

30

25

21.62 23.15

21.68

19.04

20 15 12.23

12.92

存量去化周期为43个月。

北京市商品房周存量数据

1200

1000

800

600

400

200

0 2015第1

周

商品住宅存量面积(万㎡) 1113.61

公寓存量面积(万㎡)

252.63

写字楼存量面积(万㎡) 386.03

商业存量面积(万㎡)

369.14

第2周

1092.66 257.13 389.07 370.3

0.79 1.04

1.19

0.61 1.38

1.17

0.76 0.46 1.31

0.92 1.13 0.92

10..1773 1.15

1.91 2.12 1.59

0.89 2.27 1.36

01..7244 1.67

1.14 0.94 0.98

1.01 5.88

7.55

3.54

60%

40%

21.62

名次

1 2 3 4 5 6 7 8 9 10

项目名称

海淀·嘉郡 远洋·天著 龙湖好望山 华业东方玫瑰 西山艺境 中冶·蓝城 泰禾·拾景园 亦庄·金茂悦 中粮万科长阳半岛 华润公元九里

五、六环之间

海淀区

37

五、六环之间

2015年中山房地产市场报告

中山2015年房地产市场报告 10

MARKET

政策分析

央行:首套房最低首付款比例调整为不低于 25%

为进一步改进住房金融服务,支持合理住房消费,经国务院同意,现就个人住房贷款政策有关事项通知如下: 一、在不实施“限购”措施的城市,对居民家庭首次购买普通住房的商业性个人住房贷款,最低首付款比例 调整为不低于25%。 二、人民银行、银监会各派出机构应按照“分类指导,因地施策”的原则,加强与地方政府的沟通,根据辖 内不同城市情况,在国家统一信贷政策的基础上,指导各省级市场利率定价自律机制结合当地实际情况自主 确定辖内商业性个人住房贷款的最低首付款比例。 国庆前夕住建部、中国人民银行相继发布楼市 新政,将首套房商业贷款最低首付比例降至 2 .5成。10月初,中山部分银行如中国银行、 工商银行、农业银行、建设银行等中山支行, 已经针对部分项目执行该项新政,部分银行则 首套房首付最低仍是3成。 u 2006年出台“国六条细则”规定:首套房贷首付比例不 得低于30%,其后一直保持。而之前是二成。如今首付 降了5个百分点,幅度不算大,但传递出一个信号:中 央支持住房消费、自住需求方针不变、力度加大。楼市 必须复苏,才能稳定经济。在二三四线房价明显上涨之 前,楼市政策继续宽松! u 首套普通住房首付最低25%,针对性很强,主要是进一 步支持刚需,这类需求多为年轻人,他们收入并不一定 低,但积蓄少,也即存在一种现象:还得起贷款,付不 起首付。降低首付等于降低购房门槛,这有助于这类需 求的释放,从而能促进楼市继续复苏。 u 首套普通住房首付最低25%,其实商业银行完全可以接 受!去年以来,我国商业银行贷款不良率显著上升,而 个人房贷却一直是银行最优质的资产。即便全国的商业 银行都按25%首付放贷,也不会有多少风险,因为:绝 大多数房价不会下跌超三成。

2015万科财务报表分析==

2015万科财务报表分析摘要财务分析,是以财务会计资料为依据,采用一系列专门的分析技术和方法,对企业的财务状况、经营成果和现金流量情况进行分析与评价的经济管理活动。

财务分析的基本内容是企业偿债能力分析、运营能力分析和盈利能力分析。

财务分析的最基本功能,是将大量的报表数据转换成特定对财务报表使用者做出决策有用的信息,对企业的偿债能力、盈利能力和抵抗风险能力做出评价,预测企业未来的报酬和风险,减少决策的不确定性。

为总结过去,知道未来,有必要对已经过去的2013年发生的经济活动进行分析总结。

通过全面的财务分析,可以透视企业经济活动的内部联系,并与内部条件、外部环境相结合进行深入考察,找出企业本身的优势和不足,作出实事求是的评价和积极可行的决策。

本文将从财务报表分析出发,结合管理会计、财务管理、管理学等知识,以房地产龙头企业万科企业股份有限公司为例,根据房地产开发开发周期长、供给调解滞后及与金融业和政府密切相关的行业特征,对其2013年的财务报表进行系统的纵横向比较,探讨万科公司财务报表中反映出的财务问题,并尝试结合社会经济趋势对这些不足之处提出一些合理化建议。

最后,本文仅以公开的财务报表信息为研究依据,而未能到公司实地调研,故在研究过程中有局限和不足。

关键词:财务报表;地产行业;万科集团;会计分析;财务分析;杜邦分析;问题;建议AbstractFinancialanalysis,financialandaccountinginformationis basedonusingarangeoftechniquesandmethodsofspecializedan alysis,thefinancialposition,operatingresultsandcashflowanalysi sandevaluationoftheeconomicmanagementactivities.Financial analysisisthebasiccontentofcorporatesolvencyanalysis,operati onalanalysisandprofitabilityanalysiscapabilities.Themostbasicf unctionoffinancialanalysisistoconvertlargeamountsofreportda taintousefulinformationfordecision-makingonspecificusersoffi nancialstatementstomake,corporatesolvency,profitabilityanda bilitytoresistrisksmakeevaluations,futurerewardpredictionbusi nessandrisk,reducedecisionuncertainty.Tosummarizethepasta ndknowthefuture,itisnecessaryforeconomicactivityhasoccurre dinthepastin2013wereanalyzedandsummarized.Throughcomp rehensivefinancialanalysis,internalcontactperspectiveofecono micactivity,andwithinternalconditionsandexternalenvironment combinedwithanin-depthstudytoidentifythestrengthsandwea knessesoftheenterpriseitself,makearealisticassessmentandposi tivefeasibledecisions.Thispaperwillanalyzethefinancialstateme nts,combinedwithmanagementaccounting,financialmanagem ent,managementscienceandotherknowledgetothetypicalresid entialrealestatecompanyVankeCo.,Ltd.,forexample,accordingto alongdevelopmentcycleofrealestatedevelopment,supplylagsandmediationwithfinancialandgovernmentindustrycharacteristi csarecloselyrelatedtoits2013financialstatementstocomparethe systemaspect,Vankediscussfinancialissuesreflectedinthefinanci alstatementsofthecompany,combinedwithsocio-economictren dsandtrytomakesomereasonablesuggestionsforthesedeficienc ies.Finally,onlythefinancialstatementsforthestudybasedoninfor mationdisclosure,andthecompanyfailedtofieldresearch,ithasli mitationsanddeficienciesintheresearchprocess.Keyword:financ ialstatement;Realestateindustry;ChinaVankeCo.Ltd.;accounting analysis;financialanalysis;DuPontanalysis;problem;proposa1.绪论1.1选题背景及意义1.1.1选题背景1998年7月国务院颁布的23号文件《关于进一步深化城镇居民住房制度改革加快住房建设的通知》,标志着新中国成立后50年福利分房制度的终结,住房货币化分配和市场化改革亦随之开始,而2003年8月国务院18号文件《关于促进房地产市场持续健康发展的通知》,则正是将房地产业定位为拉动国家经济发展的支柱产业之一。

万科集团利润表分析

万科集团利润表分析报告时间:2013年院系:商学院财务管理1201班学号:xxxxxxxxxxxxx姓名:***利润表综合分析一利润额增减变动分析1.净利润或税后利润分析万科集团2013年实现净利润,比上年增长了2634961448,增长率为16.82%,增长幅度较高。

其中归属于母公司所有者的净利润增长了2567367014,增长率为20.46%;少数股东损益增长了67594434.63,增长率为2.71%。

从水平分析表看,公司净利润增长主要是利润总额比上年增长了3220826111引起的,由于所得税费用比上年增长了585864663,利润总额减去所得税费用,导致净利润增长了2634961448。

2.利润总额分析万科集团2013年的利润总额为24291011249,与2012年相比增加了3220826111,增长率为15.29%。

利润总额=营业利润+营业外收入-营业外支出。

从上表可以看出,万科集团2013年与2012年相比,营业外收入有所降低,同时营业外支又有所上升,在一定程度上降低了利润总额,但是2013年的营业利润与2012年的营业利润相比增长了15.46%,所以综合影响下万科集团2013年的利润总额还是在增长的,但其增长幅度在营业利润的增长率上降低了近0.2个百分点。

3.营业利润分析万科集团2013年的营业利润的增长主要是营业收入和投资收益的增加所致。

从上表可以看出,2013年营业收入增长了31.33%,增长额为32302545944。

营业收入增长的主要原因是2013年公司实现开工面积2131万平方米,竣工面积1303万平方米,较2012年分别增长48.7%和33.1%,分别完成年初计划的128.9%和101.0%。

2013年公司实现销售面积1489.9万平方米,销售金额1709.4亿元,同比分别增长15.0%和21.0%。

投资收益的增加,导致营业利润增加了76499850.63,公允价值变动收益增加了8147190.86;同时,资产减值损失减少了-23664921.59,较2012年相比减少了28.23%。

国家统计局-2015年全国房地产开发和销售统计数据

附注1.指标解释房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投资。

该指标是按照形象进度原则统计累计数据。

商品房销售面积:指报告期内出售新建商品房屋的合同总面积(即双方签署的正式买卖合同中所确认的建筑面积)。

该指标是累计数据。

商品房销售额:指报告期内出售新建商品房屋的合同总价款(即双方签署的正式买卖合同中所确认的合同总价)。

该指标与商品房销售面积同口径,也是累计数据。

商品房待售面积:指报告期末已竣工的可供销售或出租的商品房屋建筑面积中,尚未销售或出租的商品房屋建筑面积,包括以前年度竣工和本期竣工的房屋面积,但不包括报告期已竣工的拆迁还建、统建代建、公共配套建筑、房地产公司自用及周转房等不可销售或出租的房屋面积。

房地产开发企业本年到位资金:指房地产开发企业报告期内实际可用于房地产开发的各种货币资金及来源渠道。

具体细分为国内贷款、利用外资、自筹资金和其他资金。

该指标是累计数据。

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面积。

包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工后又停缓建的房屋面积。

多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面积,以单位工程为核算对象。

不包括在上期开工跨入报告期继续施工的房屋建筑面积和上期停缓建而在本期复工的建筑面积。

房屋的开工以房屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。

房屋新开工面积指整栋房屋的全部建筑面积,不能分割计算。

房屋竣工面积:指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。

土地购置面积:指房地产开发企业在本年内通过各种方式获得土地使用权的土地面积。

土地成交价款:指房地产开发企业进行土地使用权交易活动的最终金额。

2015年中国房地产市场走势情况分析

2015年中国房地产市场走势情况分析《2015年2月全国房地产市场报告》指出,土地成交量继续回落,成交价格下降明显;房地产投资增速逐步放缓,新开工面积降幅加大;商品房销售量跌幅加剧,价格同比微涨;房企到位资金小幅回升,销售回款资金占比下滑。

总体而言,年初多项指标“跳水”,预计全年“先下后上”。

2015年中国房地产市场走势情况分析详情如下:2015年中国的全面深化改革进入关键阶段,宏观经济继续面临下行压力,风险有增加与蔓延态势。

把握调结构与稳增长的动态平衡,实现7%的GDP增长目标,既十分重要又面临挑战。

房地产是中国宏观经济与社会民生的重要构成部分,也处在下行的周期中,同时面临着去库存、去泡沫与防风险、防崩盘的任务。

通过及时的战略调整、相机的制度创新与适宜的政策操作,确保房地产积极调整和健康发展,进而促进中国宏观经济目标的顺利实现,这是中央决策部门面临的一个重要课题。

房地产市场基本面仍处亢奋后的疲弱期开始于2014年初的本次房地产市场调整,是长、中和短三个周期重合的调整。

这使本轮调整的时间更长、程度更深,也导致调整后的房地产市场未来的状况及预期将发生重要变化。

具体情况分析如下。

悲观预期将对量价产生收缩性影响。

随着住房告别短缺时代、不动产登记条例实施、房产税征收试点以及反腐力度的加大,2015年的房地产市场将延续谨慎和悲观的预期,对房地产投资产生负面影响。

货币政策对量价的积极影响将打折。

在松紧适度的稳健货币政策下,金融当局也将对金融机构信贷政策实施宽松的窗口指导,土地开发融资、住房抵押贷款和开发融资将有所改善。

但受到整体预期的影响,金融机构资金供应会持续谨慎,住房抵押贷款的优惠有限,开发放贷标准宽松有限。

更多相关内容请查阅中国报告大厅发布的《2015-2020年房地产行业市场竞争力调查及投资前景预测报告》。

供给方失去了涨价的主导权。

尽管开发企业掌握着房地产定价权,但在买方市场下难以有所作为。

第一,新增住房库存过多。

房地产销售周报:销售强劲势头未变,关注高权益比例、销售良好龙头房企

行业报告 | 行业研究周报房地产证券研究报告2020年11月08日投资评级 行业评级 强于大市(维持评级)上次评级强于大市作者陈天诚 分析师SAC 执业证书编号:S1110517110001 **********************资料来源:贝格数据相关报告1 《房地产-行业点评:10月单月同比增速提升,龙头房企分化明显—10月百强房企销售点评》 2020-11-012 《房地产-行业研究周报:房地产贷款增速回落,土地市场热度逐渐改善——房地产土地周报1101》 2020-11-013 《房地产-行业研究周报:销售持续改善,房地产贷款增速回落——房地产销售周报1101》 2020-11-01行业走势图销售强劲势头未变,关注高权益比例、销售良好龙头房企——房地产销售周报1108行业追踪(2020.10.26-2020.11.1)一手房:环比下降11.63%,同比上升17.02%,累计同比下降10.42%本周跟踪36大城市一手房合计成交4.45万套,环比下降11.63%,同比上升17.02%,累计同比下降10.42%,较前一周增加0.52个百分点。

其中一线、二线、三线城市环比增速分别-9.93%、-10.65%、-14.08%;同比增速分别为-4.28%、7.92%、57.72%;累计同比增速分别为-1.16%、-10.75%、-14.96%,较上周分别增加0.25、0.29、1.03个百分点。

一线城市中,北京、上海、深圳环比增速分别为-48.38%、10.05%、-1.02%;北京、上海、广州、深圳累计同比分别为4.89%、-5.11%、-2.32%、3.5%,较上周分别变动2.36、1.05、-3、0.98个百分点。

二手房:环比下降11.54%,同比上升34.72%,累计同比上升3.6%本周跟踪的11个城市二手房成交合计1.31万套,环比下降11.54%,同比上升34.72%,累计同比上升3.6%,较上周增加1.57个百分点。

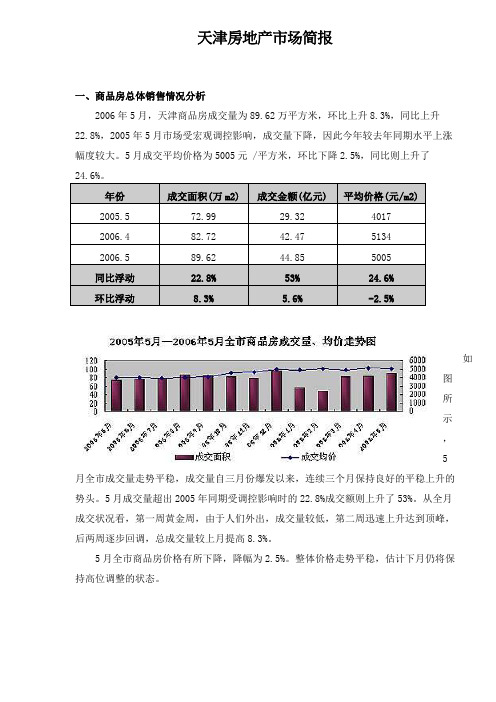

天津房地产市场简报

天津房地产市场简报一、商品房总体销售情况分析2006年5月,天津商品房成交量为89.62万平方米,环比上升8.3%,同比上升22.8%,2005年5月市场受宏观调控影响,成交量下降,因此今年较去年同期水平上涨幅度较大。

5月成交平均价格为5005元 /平方米,环比下降2.5%,同比则上升了24.6%。

年份成交面积(万m2)成交金额(亿元)平均价格(元/m2)2005.5 72.99 29.32 40172006.4 82.72 42.47 51342006.5 89.62 44.85 5005同比浮动22.8%53%24.6%环比浮动8.3% 5.6%-2.5%如图所示,5月全市成交量走势平稳,成交量自三月份爆发以来,连续三个月保持良好的平稳上升的势头。

5月成交量超出2005年同期受调控影响时的22.8%成交额则上升了53%。

从全月成交状况看,第一周黄金周,由于人们外出,成交量较低,第二周迅速上升达到顶峰,后两周逐步回调,总成交量较上月提高8.3%。

5月全市商品房价格有所下降,降幅为2.5%。

整体价格走势平稳,估计下月仍将保持高位调整的状态。

二、商品房住宅销售情况分析天津市5月份商品房住宅成交83.21平方米,同比上月71.98万平米上升15.6%,其中市内六区成交量占比为46%,较上月下降了3.5%。

全市成交额41.2亿元,环比上升16.4%。

由于价格较高,市内六区销售金额占全市总成交额的58.7%。

全市商品房住宅价格走势平稳。

5月均价4956.5元/平方米,较上月略上涨0.8%。

5月市内六区商品房住宅成交量38.3万平方米,比上月35.6万平米上升7.5%。

销售金额24.2亿元,同比上月22.3亿上升8.5%,市内六区商品房平均价格6318.1元/平方米,同比上月6259.6元/平方米上涨0.9 %。

市内六区成交量继续保持平稳上升的势头,成交价格走势平稳。

市内六区各区域成交量状况(单位:套):成交套数2005年5月2006年4月2006年5月同比环比与平198 497 330 151.0% -34%河东1057 636 602 -39.8% -5%河西578 343 439 -40.7% 28%南开427 1107 1381 159.3% 25%河北306 288 330 -5.9% 15%红桥248 260 361 4.8% 39%合计2814 3131 3443 11.3% 10%从上面能够看出,市内6区总体成交量较去年同期上涨了11.3%,与平区、南开区涨幅较大为151%与159.3%,河西区降幅最大为40.7%。

2015年中国房地产企业销售TOP50排行榜(销售金额与销售面积)

房企销售面积TOP50 面积(万方) 2628.6 2182.8 2094.9 1820.0 1574.8 1285.9 1160.5 668.9 665.0 577.9 554.8 493.7 455.8 455.1 431.0 410.0 394.5 383.4 357.8 356.6 356.3 351.0 340.0 296.8 279.1 271.6 261.3 260.2 235.0 231.5 228.8 227.4 227.2 223.8 223.2 219.0 216.2 215.4 208.3 207.5 195.6 188.9 187.9 187.0 183.2 181.0 180.6 180.3 165.8 162.9

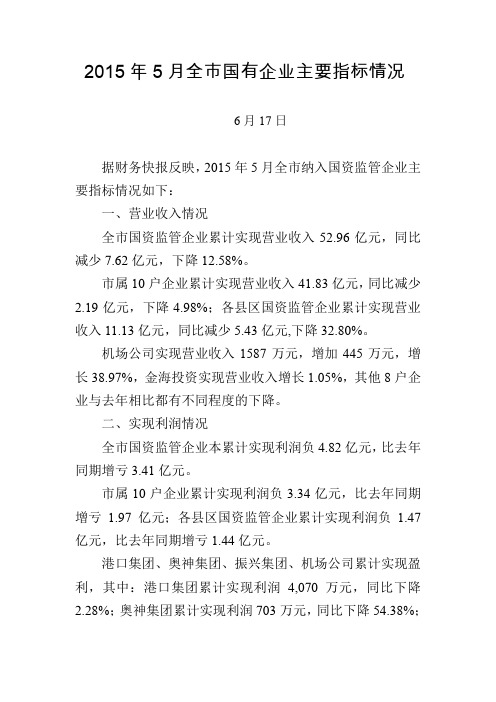

2015年5月全国有企业主要指标情况

2015年5月全市国有企业主要指标情况6月17日据财务快报反映,2015年5月全市纳入国资监管企业主要指标情况如下:一、营业收入情况全市国资监管企业累计实现营业收入52.96亿元,同比减少7.62亿元,下降12.58%。

市属10户企业累计实现营业收入41.83亿元,同比减少2.19亿元,下降4.98%;各县区国资监管企业累计实现营业收入11.13亿元,同比减少5.43亿元,下降32.80%。

机场公司实现营业收入1587万元,增加445万元,增长38.97%,金海投资实现营业收入增长1.05%,其他8户企业与去年相比都有不同程度的下降。

二、实现利润情况全市国资监管企业本累计实现利润负4.82亿元,比去年同期增亏3.41亿元。

市属10户企业累计实现利润负3.34亿元,比去年同期增亏1.97亿元;各县区国资监管企业累计实现利润负1.47亿元,比去年同期增亏1.44亿元。

港口集团、奥神集团、振兴集团、机场公司累计实现盈利,其中:港口集团累计实现利润4,070万元,同比下降2.28%;奥神集团累计实现利润703万元,同比下降54.38%;振兴集团累计实现利润295万元,同比下降87.00%;机场公司累计实现利润456万元,比上年同期减少1,527万元。

其他6户企业与上年同期相比,金海公司减亏186万元;其余都较上年增亏。

三、存货、应收账款余额情况全市国资监管企业期末存货及应收账款余额505.87亿元,比去年同期增加115.16亿元,增长29.47%。

市属10户企业期末存货余额200.04亿元,比去年同期增加94.35亿元,增长89.27%;县区国资监管企业存货和应收账款占用资金余额305.84亿元,同比增加20.82亿元,上升7.30%。

四、资产、负债情况全市国资监管企业资产总额为2,148.05亿元,比去年同期增加468.27亿元,增长22.88%。

市属10户企业资产总额为1,161.60亿元,比去年增加330.95亿元,增长39.84%;各县区国资监管企业资产总额986.45亿元,同比增加137.31亿元,增长16.17%。

2015年深圳房地产统计分析报告(2016.1.28)

2015年深圳房地产统计分析报告【内容摘要】第一部分:土地市场随着深圳新增土地资源的紧缺,城市更新用地在深圳的房地产市场中扮演着愈来愈重要的角色,2015年深圳楼市的火爆和亢奋,吸引社会各路资金齐聚深圳,从二三级市场蔓延到一级土地市场,2015年有限的土地出让,频频引发多家房企的大肆争夺,地王频出,楼面地价频创历史新高,位于宝安尖岗山的A122-0345宗地,楼面地价直逼8万元/平方米,成为近年来深圳楼市的地王新贵。

根据深圳房地产信息网的监测,2015年深圳共成交18块土地,其中4块居住用地,10块商业用地,3块商业服务业设施用地,1块商业性办公用地。

2015年共计用地面积320580平方米,同比减少77.4%,建筑面积1685717平方米,同比减少51.5%,成交金额3225101万元,同比减少37.8%,楼面地价上涨28.3%,为19132元/平方米。

点评:2015年是深圳楼市异常火爆和异常亢奋的一年,成交量创下2008年金融危机以来的新高,成交均价大幅创历史新高,二级市场的火爆渗透到土地市场,2015年可供出让的新增土地十分有限,进而引发全国各地的房地产企业来深圳分争市场蛋糕,有限的几块出让土地,纷纷成为深圳乃至全国土地市场的地王。

有限的土地出让远远不能够满足深圳高速发展的房地产市场,2015年深圳仅出让4块居住用地,能够为市场带来的有效供给仅为30万平方米,这样的供给量对深圳的住宅市场贡献甚微,近年来深圳大幅加大城市更新的力度,深圳楼市主要依赖于旧改项目,有效缓解了新增土地供应的不足。

2015年深圳仅定向转让1块商业性办公用地,写字楼市场无有效供给,由于2014年商业性办公用地出让体量很大,有效供给达100万平方米,因此,2015年的零供给并不会引起写字楼市场的供应紧张。

附一:2015年成交地块分布情况第二部分:住宅市场一新房市场1、2015年新房供应分析2015年,是深圳楼市量价大放异彩的一年,成交量同比增加65.2%,成交均价同比猛涨39.4%。

2015年房地产市场运行情况总结分析

2015年的房地产市场,以政策为主导。

从降准降息到330新政,从高层喊话去库存到经济会议鼓励开发商适当降价,都体现了政府对房地产市场的重视。

在这样的大背景下,楼市延续了稳定表现。

据统计,2015年主城区共成交新房276万套,二手房87万套。

受政策影响,市场整体呈现刚需为主,改善型需求明显增加的特点。

楼市量价关键词稳定2015年,房地产市场无论从供应量,成交量还是房价,均保持了稳字当头。

首先,新房成交量连续三年稳定在27万套以上。

根据网上房地产的数据显示,2015年共成交一手商品房275781套,同比微涨144。

其中,商品住宅共成交174744套,占比634,非住宅101037套,占比366;成交面积为229697万平方米,同比微降24。

此外,2015年主城区共成交二手房85197套,同比上涨15。

在3月底的五改二政策落地后,二手房市场成交量有明显提升,从4月开始,平均每月成交8072套二手房。

第二,库存量降低,去化周期变长。

克而瑞机构数据显示,截止到2015年11月30日,楼市库存量为1300万方,而2014年12月时,库存量为1514万方,相比减少约214万方。

但与此同时,去化周期也从81个月上升到15个月,在全国重点城市中仍属健康范畴。

第三,房价同样保持稳定。

克而瑞机构数据显示,2015年1-11月商品房成交均价为7592元平米,同时,单月房价随着开发商的推盘节奏发生波动。

其中,3、5、9、10四个月份,房价在传统的市场营销节点均值较低,在市场淡季有所回升。

因此,供需市场对房价起到决定性作用,而政策等因素影响很小。

政策关键词救市去库存2015年是楼市政策大年,年内央行共降息5次,降准6次,政府部门出台了330新政,中央高层也在四季度屡次提到去库存,并鼓励开发商降价……政策的密集程度在近三年达到高峰,而这些政策对楼市,也有较为直观的影响。

第一,经历5次降息后,100万商业房贷每月可以少还700多元。

2015年上半年深圳房地产统计分析报告

2015年上半年深圳房地产统计分析报告目录第一部分:2015年上半年深圳土地市场分析附一:2015年上半年成交地块分布情况附二:2015年上半年成交地块的主要指标第二部分:住宅市场一、新房市场1、2015年上半年新房供应分析附:2015年上半年取得预售证项目附2:2015年上半年预售住宅户型构成2、2015年上半年新房成交分析2.1 成交均价分析附:2015年上半年各区代表性楼盘1-6月成交均价走势图2.2 成交量分析附一:2015年上半年新房成交主要数据2.3 热点片区分析2.3.1蛇口片区2.3.2西丽片区2.3.3龙华片区2.3.4西乡片区2.3.5新安片区2.3.6光明片区2.3.7坂田片区2.3.8龙岗中心城2.3.9布吉片区2.3.10坪山新区2.4 2015年上半年深圳新房供求比2.5 2015年上半年深圳租售比2.6 2015年1-6月深圳新房量价走势分析二、二手房市场1、2015年上半年深圳各行政区二手房挂牌均价2、2015年上半年深圳各行政区二手房成交分析3、2015年1-6月深圳二手房量价走势分析4、2015年上半年深圳住宅租金附、2015年1-6月深圳各行政区租金走势三、2015年上半年新房二手房量价比较1、新房二手房价格比较2、新房二手房成交量比较第三部分:商业市场一、一手商业1、商业新增预售分析附:2015年上半年取得预售证的商业项目2、一手商业成交分析二、二手商业1、商业挂牌均价附:2015年1-6月深圳各行政区商业挂牌均价走势图2、商业租金附:2015年1-6月深圳各行政区商业租金走势图3、二手商业成交分析第四部分:写字楼市场一、一手写字楼1、写字楼新增预售分析附:2015年上半年取得预售证的写字楼项目2、一手写字楼成交分析二、二手写字楼1、写字楼挂牌均价附:2015年1-6月深圳各行政区写字楼挂牌均价走势图2、写字楼租金附:2015年1-6月深圳各行政区写字楼租金走势图3、二手写字楼成交分析第五部分:政策点评第六部分:小结第七部分:下半年展望【内容摘要】2015年上半年,楼市各种利好接踵而来,本已在回暖途中楼市快速进入亢奋状态,“抢房”、“日光”、“暴涨”等这些极端用词频频见诸于各媒体楼市版,深圳楼市更是发挥“排头兵”的作用,一马当先,上半年新房成交量同比翻番,成交均价同比大涨两成,以量价暴涨的闪亮成绩回报“政策的关爱”。

《2015年中国房地产企业销售TOP100》

2015年度中国房地产企业销售排行榜TOP1002015年,在市场回暖和竞争加剧双重因素的推动下,房企销售业绩水涨船高,TOP100房企的入榜门槛亦大幅提升。

通过积极营销,绝大多数房企的销售业绩达到了年初预期,部分房企提前完成甚至上调了销售目标。

龙头房企有分化为两个梯队的趋势,恒大凭借全年的优异表现成为了第三家"两千亿"房企;中型房企间的搏杀最为激烈,融侨、融信等房企在四季度发力冲刺,品牌日益提升;和昌、东原等首次入榜的黑马房企成长性亦值得关注。

在中央号召去库存的宏观背景下,如何利用好存量资源将成为2016年房企的新课题。

强者恒强是亘古不变的真理,开拓创新模式、变革运营思维将为房企带来新的发展空间。

排名公司名称销售金额(亿元)1万科地产2627.0 2恒大地产2050.4 3绿地集团2015.1 4万达集团1512.6 5中海地产1492.3 6保利地产1471.1 7碧桂园1401.8 8华润置地851.1 9融创中国731.2 10华夏幸福725.1 11绿城中国723.8 12世茂房地产670.5 13金地集团621.2 14招商蛇口570.1 15龙湖地产542.8 16富力地产535.7 17雅居乐429.3 18远洋地产421.2排名公司名称销售面积(万平方米)1恒大地产2628.62碧桂园2182.83万科地产2094.94绿地集团1820.05万达集团1574.86中海地产1285.97保利地产1160.58华润置地668.99华夏幸福665.010荣盛发展577.911世茂房地产554.812雅居乐493.713金科集团455.814金地集团455.115龙湖地产431.016富力地产410.017绿城中国394.518中国铁建383.4。

2015年厦门房地产市场年报(岁堤春晓,彼岸花开)

度上缓解了各级城市的库存压力。

公积金首套房首 付降至两成

2015年3月30日,公积金贷款购买首套房的首付比例,已经从30%降 低到20%。

公积金政策

公积金二套房首 付降至两成

2015年9月1日起,公积金二套房最低首付款比例由30%降低至20%, 与首套房一致。

全面推行公积金异 地贷款

2015年9月30日,全面推行异地贷款业务,拓宽贷款资金筹集渠道。

降低二套房首付;营业税“5”改“2”

下调存款准备金率1个百分点 对称性降息0.25个百分点 对称性降息0.25个百分点 对称性降息0.25个百分点 外资在华房地产投资、购房限制被“松绑” 公积金二套房首付由30%降至20% 对称性降息0.25个百分点 二胎政策全面放开

降准降息等货币政策持续宽松,刺激市场需求

事件

降准 降息

要点

下调存款准备金率0.5个百分点 一年期贷款基准利率下调0.25个百分点

2015年3月30日

2015年4月20日 2015年5月10日 2015年6月28日 2015年8月26日 2015年8月27日 2015年9月16日 2015年10月24日 2015年10月29日

330新政

降准 降息 定向降准、降息 降准、降息 “限外令”松绑 公积金二套房首付降至两成 降准、降息 放开二胎政策

第一产业 第二产业 第三产业

15.40

9.00

8.00 7.00 6.00 5.00 4.00 6.20 7.70

8.37 6.01 3.80

2009-11

2008-03

2008-08

2009-01

2009-06

2010-04

2010-09

2011-02

2015年房地产走势

报告详解2015年房地产走势称房价二季度后回暖近期著名投行中金公司发布了深度报告,对中国房地产业在2015年的走势进行了详尽的预测。

对中金的深度报告进行了梳理,总结了20条重大行业趋势预测结论,在此与业绩同仁共同分享。

未来供给面同样趋于收缩:随着2014年开发商投资活动趋于保守,新开工收缩,我们预判2015年供应较2014年下降5%~10%(对比2012年,重点城市供应较2011年持平)。

行业库存去化周期在年底出现改善迹象:截止9月底,我们监控的库存去化月数指标从7月高点的16.9个月小幅降低至16个月左右,而2011~2012年周期,库存去化月数高点出现在2012年1月,为17.9个月,之后迅速降低至2012年8月的9.0个月。

资金价格方面,预计2015年实际利率平稳回落,回落速度缓于2012年:根据中金宏观组预测,2015全年将有两次降息,而CPI 同比增速将滑落至1.4%的低位(2014年预测:2.0%),意味着实际利率在2015年将呈现稳步小幅回落趋势,回落速度缓于2012年,而实际利率与房价负相关,预示着2015年房价平稳。

2013年开始,中国房地产市场(专题阅读)逐步由住房短缺时代走向升级改善时代,标志性事件是户均1套房的实现。

我们认为,未来住房潜在需求将逐年下降,市场重心转为“改善”+“保障”,调控政策也将由2010~2013年的压制需求转为鼓励住房消费、防范房地产市场风险。

土地制度:鼓励旧城改造,严控特大型城市新增建设用地;或将有改性/城市更新的制度性框架出台。

2015年是房地产投资的“小年”,预计投资增速降速至8%,新开工面积同比下降10%。

历史上看,房地产投资增速是到位资金来源及行业销售额的滞后指标,2014年行业到位资金的快速下降将继续拖累房地产投资增速;目前行业可售库存依然在高位,拿地未有明显起色,预期2015年新开工将继续缩减,从产业逻辑链看,行业投资增速恢复上行需要等待可售库存系统性下降,拿地恢复时点或在2015年2季度及以后。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

万科企业股份有限公司

二○一五年五月份销售及近期新增项目情况简报

证券代码:000002、299903 证券简称:万科A、万科H代

公告编号:〈万〉2015-031

2015年5月份公司实现销售面积165.1万平方米,销售金额206.7亿元。

2015年1~5月份公司累计实现销售面积707.1万平方米,销售金额847.6亿元。

鉴于销售过程中存在各种不确定性,上述销售数据与定期报告披露的数据可能存在差异,因此相关统计数据仅作为阶段性数据供投资者参考。

2015年4月份销售简报披露以来公司新增加项目4个,情况如下:

1.天津东丽区民和巷花园项目。

该项目位于天津市东丽区津塘公路与外环线交口,航双路西侧,旌智道北侧,天津安达集团股份有限公司东侧,天津建工集团总公司南侧。

项目净用地面积约18.1万平方米,容积率约1.6,计容积率建筑面积约29.2万平方米。

万科拥有该项目100%权益,须支付地价款约11.97亿元;

2.广州长岭居项目。

该项目位于广州市黄埔区,永顺大道南侧。

项目净用地面积约19.3万平方米,容积率约2.0,计容积率建筑面积约37.6万平方米。

万科拥有该项目100%权益,须支付地价款约27.7亿元;

3.南昌经开区194项目。

该项目位于南昌市经济技术开发区,双港西大街北侧、富樱路东侧、紫荆路西侧、青岚水渠南侧。

项目净用地面积约12.9万平方米,容积率2.5,计容积率建筑面积约32.3万平方米。

万科拥有该项目70%权益,须支付地价款约5.29亿元;

4.成都郫县成外大学城项目。

该项目位于成都市郫县犀浦镇银河东街199号,三环外约3.5公里处,天辰路东侧、和心路西侧、百草路北侧、国宁东路南侧。

项目净用地面积约16.7万平方米,住宅用地容积率3.5(商业用地容积率1.6、幼儿园用地容积率1.0),计容积率建筑面积约56.2万平方米。

万科拥有该项目55%权益,须支付地价款约10.34亿元。

此外,公司未来将在住宅和传统商办地产之外,积极拓展消费地产、产业地产,以及地产延伸业务。

其中,物流地产是产业地产业务重点方向之一。

目前公司已获得物流地产项目2个,情况如下:

1.贵阳龙里物流项目。

该项目位于贵州省龙里县快递物流园。

项目占地面积约13.3万平方米,建筑面积约10.1万平方米。

万科预计将拥有该项目50%权益,须支付地价款约0.15亿元;

2.武汉阳逻物流项目。

该项目位于武汉市新洲区阳逻街。

项目占地面积约14.9万平方米,建筑面积约7.6万平方米。

万科拥有该项目100%权益,须支付地价款约0.6亿元。

以上项目中,未来可能有部分项目因引进合作方共同开发等原因导致万科在项目中所占的权益比例发生变化。

目前披露的权益比例,仅供投资者阶段性参考。

特此公告。

万科企业股份有限公司

董事会

二〇一五年六月五日。