产品成本核算的流程图(doc 3页)

产品成本计算和产能规划流程图

在进行产能规划时,首先要进行需求预测。

由于能力需求的长期计划不仅与未来的市场需求有关,还与技术变化、竞争关系以及生产率提高等多种因素有关,因此必须综合考虑。

还应该注意的是,所预测的时间段越长,预测的误差可能性就越大。

对市场需求所做的预测必须转变为一种能与能力直接进行比较的度量。

在制造业企业中,企业能力经常是以可利用的设备数来表示的,在这种情况下,管理人员必须把市场需求(通常是产品产量)转变为所需的设备数。

二、计算需求与现有能力之间的差当预测需求与现有能力之间的差为正数时,很显然,就需要扩大产能,这里要注意的是,当一个生产运作系统包括多个环节或多个工序时,能力的计划和选择就需要格外谨慎。

在制造企业中,能力扩样必须考虑到各工序能力的平衡。

当企业的生产环节很多,设备多种多样时,各个环节所拥有的生产能力往往不一致,既有富裕环节,又有瓶颈环节。

而富余环节和瓶颈环节又随着产品品种和制造工艺的改变而变化。

从这个意义上来说,企业的整体生产能力是由瓶颈环节的能力所决定的,这是制定能力计划时必须注意的一个关键问题。

否则的话,就会形成一种恶性循环,即,某瓶颈工序能力紧--增加该工序能力--未增加能力的其他工序又变为瓶颈工序。

三、制定候选方案处理能力与需求之差的方法可有多种。

最简单的一种是:不考虑能力扩大,任由这部分顾客或订单失去。

其他方法包括能力扩大规模和时间的多种方案,包括积极策略,消极策略或中间策略的选择,也包括新设施地点的选择,还包括是否考虑使用加班、外包等临时措施,等等。

这些都是制定能力计划方案所要考虑的容。

所考虑的重点不同,就会形成不同的候选方案。

一般来说,至少应给出3-5个候选方案。

四、评价每个方案评价包括两方面:定量评价和定性评价。

定量评价主要是从财务的角度,以所要进行的投资为基准,比较各种方案给企业带来的收益以及投资回收情况。

这里,可使用净现值法、盈亏平衡分析法、投资回收率法等不同方法。

定性评价主要是考虑不能用财务分析来判断的其他因素,例如,是否与企业的整体战略相符,与竞争策略的关系,技术变化因素,人员成本等等,这些因素的考虑,有些实际上仍可进行定量计算(如:人员成本),有些则需要用直观和经验来判断。

产品成本核算流程图

成本项目与计价依据代码的编制规则(参考)序号内容生产部门产品类别规格型号销售合同年份销售合同顺序号1 位数** ** ** ** ***2 产品代码√√√3 销售合同号√√√4 制造单号√√√5 项目编码√√√6 成本计算单√√√√√7 代码示例24 04 14 04 1018 解释装备对旋风机FBD2-110 2004年装备101号二级成本核算框图原始记录提供部门二级核算财务部各种领料单库房月份材料消耗汇总表生产任务通知单各生产部门月份产品生产汇总表产品出、入库单库房及销售公司月份产成品台帐销货通知单销售公司月份销售台帐各种工时记录各生产部门月份工时及工资分配表工资清单人力资源部月份工资表动力电物业公司月份动力电分配表制造费用制造费用明细帐月份制造费用分配表根据各种汇总表编制成本计算单,结转产品销售成本生产任务通知单编号:NO. 制表时间:年月日承担部门:序号产品代码制造单号产品名称产品型号数量工艺及技术指标特殊要求要求完工时间生产中心(或生产部门)负责人:接收人:领料控制单制造单号:NO. 制表时间:年月日产品代码:金额单位:元序号类别名称、规格型号数量单价金额实际支领数量实际支领金额支领人备注(外购/外协/自制)生产中心负责人:制表人:生产部门负责人:__年__月份材料消耗汇总表制表时间:年月日生产部门:金额单位:元合计序号制造单号产品代码1 2 3 4 5 7 8 9 10 15 16总计生产部门负责人:制表人:复核:__年__月份工时及工资分配表制表时间: 年 月 日生产部门: 金额单位:元定额工时 序号 产品代码 制造单号产品名称 工时 直接人工工资 计件工资 直接人工工资小计 计提职工福利费 人工费合计 备注总 计-- -生产部门负责人:制表人:复核:__年__月份工时及工资分配表制表时间: 年 月 日生产部门: 金额单位:元实际工时序号 产品代码 制造单号工时 计算分配率 直接人工工资 直接人工工资小计 计提职工福利费 人工费合计 备注1、生产人员工资2、工资分配率3、备 注直接人工费合计 制造费用 - - - 技术成本 - - - 技术开发成本 - - -按项目做明细总 计-- -生产部门负责人:制表人:复核:__年__月份产品生产汇总表制表时间:年月日生产部门:序号制造单号产品代码产品名称期初在制本月计划生产本月投产本月入库期末在制生产部门负责人:制表人:成品库管员:__年__月份成本计算单生产部门: 金额单位:元期初生产成本本月增加应分配生产成本在产品应分配生产成本完工产品生产成本产品代码产品名称计量单位本月完工数量在产品约当产量产量合计直接材料直接人工动力电制造费用合计直接材料直接人工动力电制造费用合计直接材料直接人工动力电制造费用合计直接材料直接人工动力电制造费用合计直接材料直接人工动力电制造费用合计单位成本1 2 3 4 5 6=4+57 8 9 10 11 12 13 14 15 16 17 18 19 2021=11+1622 23 24 2526=5*21/627 28 29 3031=21-2632合计__年__月份产成品台帐制表时间:年月日生产部门:金额单位:元上月结存本月入库本月销售本月结存序号产品代码产品名称在库量发出商品合计单位成本总成本数量单位成本总成本数量单位成本总成本在库量发出商品合计单位成本总成本生产部门负责人:成品库管员:。

产品成本核算流程图

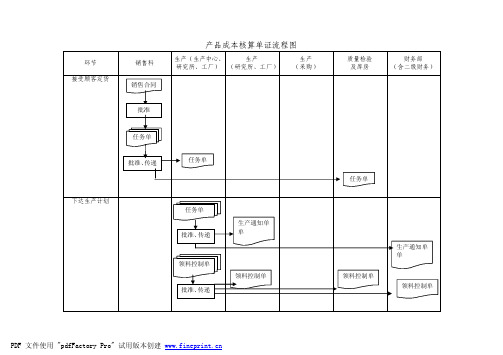

产品成本核算单证流程图

成本项目与计价依据

代码的编制规则(参考)

二级成本核算框图

生产任务通知单

编号:NO. 制表时间:年月日承担部门:

生产中心(或生产部门)负责人:接收人:

领料控制单

制造单号:NO. 制表时间:年月日

产品代码:金额单位:元

生产中心负责人:制表人:

生产部门负责人:

__年__月份材料消耗汇总表

制表时间:年月日生产部门:金额单位:元

生产部门负责人:制表人:

复核:

__年__月份工时及工资分配表

制表时间:年月日生产部门:金额单位:元

生产部门负责人:制表人:复核:

__年__月份工时及工资分配表

制表时间:年月日生产部门:金额单位:元

生产部门负责人:制表人:复核:

__年__月份产品生产汇总表制表时间:年月日

生产部门:

生产部门负责人:制表人:成品库管员:

__年__月份成本计算单

生产部门: 金额单位:元

__年__月份产成品台帐

制表时间:年月日

生产部门:金额单位:元

生产部门负责人:成品库管员:。

产品成本核算流程图

品

成

本

核

算

单

证

流

程

图

环节

营业部

接受顾客定货

销售合

同 批准

下达生产计划

销售计 批准划、传

递

外购及外协计 划

生产部

销售计 划

销领售料计单划 批准、传

递

批准、传 递

生产车间

采购部

采购部及库房

财务部

生产通知 单单

领料单 外协计划

材料帐

提 出 外购计划

销售计 划

领料单

生产通知 单单

领料单

实施采购

采采购购合发 票同 批准、传 采 递购 材 料入库

生产部门:

序号 制造单 产品代

号

码

制表人:

__年__月份材料消耗汇总表 制表时间: 年 月 日 金额单位:元 合计

1

2

3

4

5

7

8

9

10

15

16

总 计

生产部门负责人:

制表人: __年__月份工时及工资分配表

制表时间: 年 月 日

复核:

生产部门:

金额单位:元

序 产品代码

号

制造单号

产品名 称

定额工时

工 直接人工

直直

制

动

接接

造

力

材人

费

电

料工

用

合计

直直

制

单

动

接接

造

位

力

合计

材人

费

成

电

料工

用

本

量

6=

21=

26=

31=

12345

成本核算流程图

基本生产成本

直 接 消 耗 独自消耗

铸造 车间 金工 车间 生 产 部 门 材料 用途 组装 车间 供汽车 间 机修车 间

共同消耗 一 般 消 耗

辅助生产成本

制造费用

制造费用

直接消耗

非 生 产 部 门

一般消耗

管理费用

厂部 管理费用

铸造 车间 金工 车间 生 产 部 门 组装 车间 供汽车 间 人工 分配 机修车 间

分配率=分配总金额 分配率 分配总金额/ 分配总金额 车间生产工人工时

分配

分配率= 分 配率分配法 制造费用 1-11 额 额 分 配率分配法

制造费用 总额/ 产 产 的 额工时 产 的制造费用=总 额工时 *分配率 比率= 实 成本— 成本 / 成本 额= 分配额X 比率

领料 可修 复废 品修 复费

记入管理费用

辅助生产成本— 辅助生产成本 —供汽车间 供汽车间

归集 没有余额 分配

基本生产成本

对

制造费用

交 互 分 配

辅助生产成本—— 辅助生产成本 车间

归集 分配

外 分

费用

配

没有余额

实 训 一 实 训 二 实 训 三 实 训

铸 造 车 间

制 造 费 用 的 归 集 制 造 费 用 明 细 账

直接人工 比例法

结转完工产品(红字登账) 结转完工产品(红字登账)

金工 车间 转 入 金 工 车 间 的 完 工 产 品 C640明细账 明细账 成本计算单 填制记账凭证

生产费 用分配

分 项 逐 步 结 转

C620明 明 细账 成本计算单 入库单 填制记 账凭证 基

产品 成本

结转完工产品(红字登账) 结转完工产品(红字登账)

成本核算流程图

成本核算流程图成本核算是指将企业在生产经营过程中发生的各种耗费按照一定的对象进行分配和归集,以计算总成本和单位成本。

以下是店铺为大家整理的关于成本核算流程图,给大家作为参考,欢迎阅读!成本核算流程图五种成本核算方法分步法(1)定义以产品生产阶段、“步骤”作为成本计算对象,计算成本的一种方法。

(2)成本对象分步法下的“步”同样是广义的,在实际工作中有丰富的、灵活多样的具体内涵和应用方式,分步法下之“步”在实际应用中,可以定义为下列“步”含义:部门——即计算考核“部门成本”、车间、工序、特定的生产、加工阶段、工作中心,上述情况的随意组合。

(3)计算方法及要点较之其他方法,分步法在具体计算方式方法上很有不同,这主要是因为它按照生产加工阶段、步骤计算成本所导致的。

在分步法下,有下列一系列特定的计算流程、方法和含义,分步法成本核算一般有如下要点:按照“步”作为成本计算对象、归集费用、计算成本、成本计算期一般采用“会计期间”法、期末往往存在本期完工产品、期末在产品,需要采用一定的方法分配生产费用。

(4)适用范围:大批大量多步骤多阶段生产的企业;管理上要求按照生产阶段、步骤、车间计算成本;冶金、纺织、造纸企业、其他一些大批大量流水生产的企业等。

分类法(1)定义以“产品类”作为成本计算对象、归集费用、计算成本的一种方法。

(2)成本对象分类法的成本对象为产品“类”,在实际工作中,可以定义为:产品自然类别、管理需要的产品类别。

(3)计算方法及要点分类法下成本核算的方法要点,可概括如下:以“产品类”为成本计算对象,开设成本计算单;“产品类”的成本计算方法同于“品种”;某“类产品”的成本计算出来后,按照下列方法再分配到具体品种,以计算品种的成本;类中选定某产品为“标准产品”;定义其他产品与标准产品的换算系统;按照换算系统之比例将“类产品”的成本分解计算到具体品种产品的成本。

(4)适用范围分类法适合于产品品种规格繁多,并且可以按照一定的标准进行分类的企业。

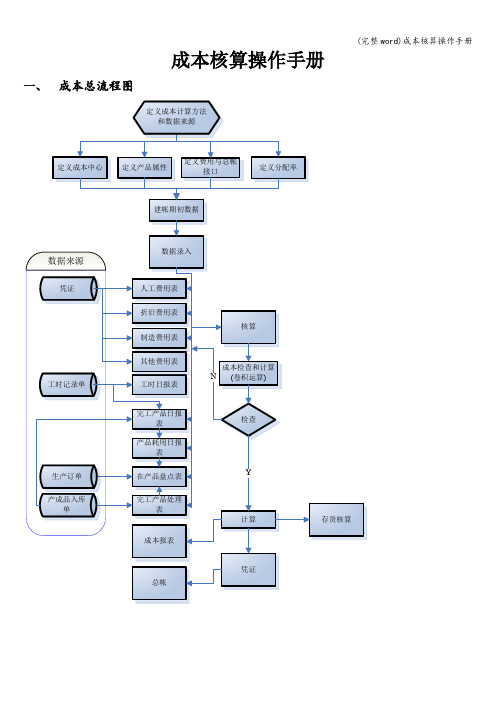

(完整word)成本核算操作手册

4、

完工入库

1.车间对完工的产品办理完工入库,在库存系统填制产成品入库单,办理入库;

2.仓库人员开具入库单时,必须严格填写入库类别和入库部门

库存系统处理

5、

单据记帐及期末处理

1.对材料仓库的材料出入库单据及假退料单记帐;

2.对材料仓库进行期末处理。

存货系统处理

6、

费用归集

1.在成本系统进入材料及半成品耗用表,点取数功能从存货系统按成本中心分别取共用材料成本;

3.制定标准人工耗量与制造费用,选择材料耗量(点刷新,取自BOM中物料清单)

4.生成单位标准成本

5.生成总标准成本

八、常用成本报表查询

1.完工产品成本汇总表

2.原料耗用明细表

3.完工产品成本明细表

4.标准成本与实际成本差异分析表

5.成本控制报告表

1.2.

成本产品属性中刷新成本对象的问题及解决办法

在系统应用过程中,要求每月必须到成本产品属性中刷新一次,以此确定最新的成本对象,经常会出现一部分成本对象无法刷新过来,形成这样的原因主要是在部分新增产品物料清单中未定义部门;

3.在成本系统进入完工产品处理表;根据仓库盘点的期末数据,录入入库量

成本系统处理

8、

成本计算

1.通过成本计算检查,检查成本计算是否满足条件;

2.据通过检查后;点击成本计算,系统自动计算产品成本;

成本系统处理

9、

产品成本分配

1.根据成本系统计算的大类产品成本,通过存货系统产成品成本分配;录入各大类的成本总额,系统自动回填各产成品入库单的入库单价.

10.成本核算期初余额(记帐后才能使用成本日常功能)

11.定义结转费用与人工的会计科目

成本核算工作流程1

成本核算工作流程成本管理小组编制二○○七年三月目录§1 新产品核价工作流程 .......................................................................................... - 1 -§2 当月出货产品成本核算工作流程 ........................................................................ - 2 -§3 新产品报价审核工作流程................................................................................... - 2 -§4 外协加工产品结算清单审核工作流程................................................................. - 3 -§5 车间考核工作流程.............................................................................................. - 3 -§6 协作厂毛件产品定价工作流程............................................................................ - 5 -§7 部门、车间班子及统计员考核流程..................................................................... - 6 -§8 各车间产品产能申报、验证工作流程................................................................. - 9 -§9月末库存金额汇总工作流程 .................................................................................- 11 -§10 外协钢丝及其他类物资工作流程 .......................................................................- 11 -§11 车间耗用汇总分析工作流程............................................................................... - 12 -§1 新产品核价工作流程一、每月对公司生产的新产品的成本进行核算,每个新产品完成一张《产品成本测算表》,输入数据库,同时打印一份上报总经理。

成本核算流程图型完美版PPT

原 那

产

么

费

填

用

代

制

数

分 列方程,解出各辅助车间的单位本钱,单位本钱=总本钱/总

配

劳务量

记 账 凭

法

证

先按方案分

方案本钱=方案单位本钱X数量

及

方

登

案 分

再求实际本钱

实际本钱=自身总本钱+应承担的其它辅助本钱〔按方 案价计算〕

记 明

配 法

细

差额大 分到除辅助车间外的受益单位

账

再结转差额

。

差额小

记入管理费用

生

单独消耗

产

工

艺

共同消耗

非

生 产

制造费用

工

艺

单独消耗 生

产

工

艺

共同消耗

非生产工艺

厂部

管理费用

销售部门 销售费用

工程部门 在建工程

根本生产本钱 辅助生产本钱

制造费用 管理/销售费用/在建

直接 计入

产品重量比例法

定额消耗总量=数量*单位消耗定额

材 料 费 用

分配 计入

定额耗用量比例法 产品产量比例法

分配率=应分费用总额/定额消耗总量 应分配额=定额消耗量*分配率

机修车 间

生

单独加工

产

工

人

参与加工N种

非

生

产

制造费用

工 人

单独加工 生

产

工

人

参与加工N种

非生产工人

厂部 销售部门

管理费用 销售费用

工程部门 在建工程

根本生产本钱 辅助生产本钱

制造费用 管理/销售费用/在建

折 旧 费

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.目的

确定物料管理的流程、职责和工作要求。

2.适用范围

适用于对公司的物料管理。

3.产品成本核算的流程/职责和工作要求

流 程

职 责

工作要求

相关文件

/记录

开 始

确定不合理库存标准

物料查询

反映超期库存物料、呆料

超期库存物料、呆料处理

报告说明

公司管理部门

成本核算员

成本核算员

公司相关部门

成本核算员

要求明确物料合理库存时间。

查询物料系统,查看物料库存时间;

确定不合理物料库存范围;

统计超期库存材料、呆料数量;

计算超期库存材料、呆料ቤተ መጻሕፍቲ ባይዱ额。

将超期库存物料、呆料分别反映管理处及主管副总。

呆料按照呆料处理流程处理;

----呆料代用:成本核算员计算呆料代用金额,反映物料代用增加的成本;

超期库存材料、呆料统计明细表

仓库代用材料发文、零星领料单

超期库存材料、呆料分析表、以上图表每月10日前出具。

编制:

审核:

批准:

程序名称

表单名称

旧表单编号

新表单编号

物料管理流程

超期库存物料分析表

无

TF/COS-B-0003

新增呆料分析表表

无

TF/COS-B-0004

----呆料变卖报废:成本核算员计算变卖及报废物料成本,由财务作帐务处理;

超期库存物料处理:

----由开发、工程确定处理方案;

----由计划实施处理方案;

----成本核算员根据仓库实际代用情况核算。

由计划部确定责任部门,公司管理处提供处理意见。

出具新增呆料、超期库存物料分析图表;

不合理库存规定文件

超期库存材料、呆料统计明细表