水工程经济之建设投资估算汇总表

水工程经济课程设计说明书

水工程经济课程设计说明书专业:给水排水工程班级:(一)班指导老师:X X X小组成员:03090117 XXX03090101XXX 03090107XXX03090108XXX 03090109XXX小组成员工作内容分配:XXX:雨水管道指标调整XXX:污水管道指标调整XXX:污水厂指标调整XXX:建设投资估算汇总表及说明书 XXX:工程建设其他费用估算表目录1、工程概况 01.1 设计题目 01.2 基础资料 01.3 设计任务 02、工程投资估算 02.1投资估算范围 02.2投资估算依据 02.3项目投资 (1)2.3.1建设投资 (1)2.3.2建设期借款利息 (3)2.3.3流动资金 (3)2.3.4有关问题说明 (3)2.4资金筹措 (3)3、附录 (3)3.1雨水管道指标调整 (3)3.1.1建筑安装工程费计算 (3)1、指标选取 (3)2、费用调整 (3)(1)人工费调整 (4)(2)主要材料费调整 (4)(3)机械费调整 (4)3、措施费计算 (5)4、建筑安装工程直接费小计 (5)5、综合费用 (5)6、建筑安装工程直接费合计 (5)3.1.2 设备工器具购置费 (5)无 (5)3.1.3 指标基价计算 (5)1、工程建设其他费用 (5)2、基本预备费 (6)3、调整后每ha/km的指标基价 (6)4、调整后的雨水管道指标4Z-002 (6)3.2污水水管道指标调整 (7)3.2.1建筑安装工程费计算 (7)1、指标选取 (7)2、费用调整 (7)(1)人工费调整 (7)(2)主要材料费调整 (8)(3)机械费调整 (8)3、措施费计算 (9)4、建筑安装工程直接费小计 (9)5、综合费用 (9)6、建筑安装工程直接费合计 (9)3.2.2 设备工器具购置费 (9)无 (9)3.2.3指标基价计算 (9)1、工程建设其他费用 (9)2、基本预备费 (10)3、调整后每100m3/d/km的指标基价 (10)4、调整后的污水管道指标4Z-006 (10)3.3污水厂指标调整 (11)3.3.1、建筑安装工程费计算 (11)1、指标选取 (11)2、费用调整 (11)(1)人工费调整 (11)(2)主要材料费调整 (11)(3)机械费调整 (12)3、措施费计算 (12)4、建筑安装工程直接费小计 (13)5、综合费用 (13)6、建筑安装工程直接费合计 (13)3.3.2 设备工器具购置费 (13)3.3.3指标基价计算 (13)1、工程建设其他费用 (13)2、基本预备费 (13)3、调整后每m3/d的指标基价 (13)4、调整后的二级污水处理厂指标4Z-019 (14)3.4 建设投资估算汇总表 (15)3.5 工程建设其他费用估算表 (17)1、工程概况1.1 设计题目重庆市某排水工程投资估算1.2 基础资料重庆市某地区排水工程项目,包括雨水管道、污水管道和污水处理厂三个子项,主要设备采用国产设备。

水工程经济(完整)

一、名词解释1、单利利息:指每期仅按本金(原金额)计算利息,而本金所产生的利息不再计算利息的一种计息方式,其利息总额与借款时间成正比。

2、复利利息:指借款人在每期末不支付利息,而将该期利息转为下期的本金,下期再按本利和的总额计息。

3、资金的时间价值:其实质是资金作为生产的一个基本要素,在扩大再生产及其资金流通过程中,资金随时间推移而产生增值。

4、国民经济评价:是按照资源合理配置的原则,采用费用与效益分析的方法,运用影子价格、影子汇率、影子工资和社会折现率等经济参数,计算分析项目需要国民经济付出的代价和对国民经济的净贡献,考察投资行为的经济合理性和宏观可行性。

5、盈亏平衡点:对于一个项目而言,盈利与亏损之间一般至少有一个转折点,该点为BEP。

在这点上,销售收入等于生产支出。

6、现金流量:在计算期内,资金在各年的收入与支出量叫做现金流量。

7、经济效益:以尽量少的劳动耗费取得尽量多的经营成果,或者以同等的劳动耗费取得更多的经营成果。

8、固定资产:指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性,在使用过程中保持原有实物形态的资产。

9、机会成本:是指用于本项目的某种资源若用于其他代替机会所能获得的最大效益。

10、不确定性分析:就是考察人力、物力、资金、利率和汇率、固定资产投资、生产成本和产品销售价格等因素变化时,对项目经济评价效果所带来的响应。

11、影子价格:当社会经济处于某种最优生产状态下时,单位资源的边际产出价值。

它是反映社会劳动消耗、资源稀缺程度和对最终产品需求情况的价格。

12、价值工程:指用最低的寿命周期总成本,可靠的实现产品或服务的必要功能,并且着眼于功能分析的有组织的活动。

13、基本建设:指国民经济各部门完成固定资产再生产的手段及过程。

二、简答题1、简述水工程经济研究的内容答:保证在有限的资金条件、水资源条件下,合理的选用水工程技术,达到人们预期的工程效果,这就是水工程经济所要研究的内容。

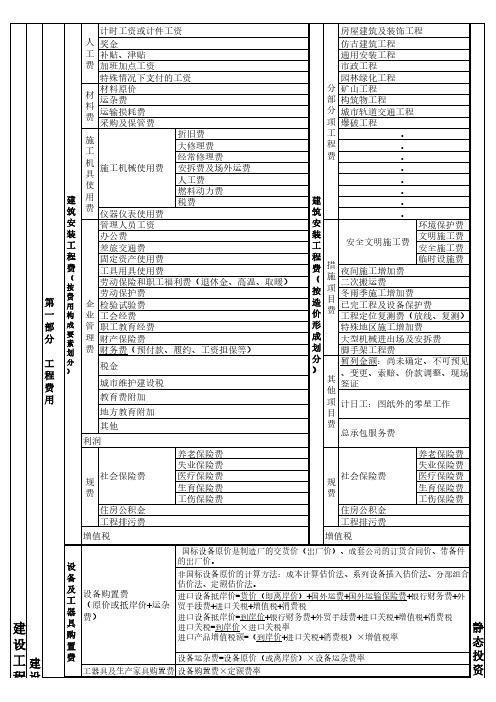

一级建造师《建设工程经济》建设项目总投资组成表(2018新版)

勘察设计费 环境影响评价费 专项评价费(环境影响评价、安全预评价、职业危害、节能评估、水土保持) 场地准备及临时设施费(临时水电路讯气、临时仓库、码头租赁、桥梁加固) 引进技术和进口设备其他费(图纸翻译、测绘费、出国人员、来华人员、担保及承诺、设备 材料检验) 工程保险费(一切险、工程质量保险、进口设备财产保险、人身意外伤害险) 特殊设备安全监督检验费 市政公用设施建设及绿化补偿费 专利及专有技术使用费

建 筑 安 装 工 程 费

( 按 费 用 构 成 要 素 划 分 )

第 一 部 分 工 程 费 用

计时工资或计件工资 人 奖金 工 补贴、津贴 费 加班加点工资 特殊情况下支付的工资 材料原价 材 运杂费 料 运输损耗费 费 采购及保管费 折旧费 施 大修理费 工 经常修理费 机 施工机械使用费 安拆费及场外运费 具 人工费 使 燃料动力费 用 税费 费 仪器仪表使用费 管理人员工资 办公费 差旅交通费 固定资产使用费 工具用具使用费 劳动保险和职工福利费(退休金、高温、取暖) 劳动保护费 企 检验试验费 业 工会经费 管 职工教育经费 理 财产保险费 费 财务费(预付款、履约、工资担保等) 税金 城市维护建设税 教育费附加 地方教育附加 其他 利润 养老保险费 失业保险费 医疗保险费 生育保险费 工伤保险费

规 费

社会保险费

规 费

社会保险费

养老保险费 失业保险费 医疗保险费 生育保险费 工伤保险费

住房公积金 工程排污费 增值税

住房公积金 工程排污费 增值税

建 设 工建 程设 项投

国标设备原价是制造厂的交货价(出厂价)、成套公司的订货合同价、带备件 的出厂价。 设 非国标设备原价的计算方法:成本计算估价法、系列设备插入估价法、分部组合 备 估价法、定额估价法。 及 设备购置费 进口设备抵岸价=货价(即离岸价)+国外运费+国外运输保险费+银行财务费+外 工 (原价或抵岸价+运杂 贸手续费+进口关税+增值税+消费税 器 费) 进口设备抵岸价=到岸价+银行财务费+外贸手续费+进口关税+增值税+消费税 具 进口关税=到岸价×进口关税率 购 进口产品增值税额=(到岸价+进口关税+消费税)×增值税率

《水工程经济》课程设计说明书

《水工程经济》课程设计说明书一、工程概况湖南T 县污水处理厂工程建设总规模为43410/m d ⨯。

计划分两期建设,其中一期工程为43210/m d ⨯。

污水处理厂一期工程固定资产投资为3162万元。

一期工程拟在2年建成,第3年投产并达到总设计生产能力的25%,第5年达到50%。

二期工程第5年开始建设,建设期为1年,固定资产投资为1773万元,第6年达到43410/m d ⨯的设计生产能力。

二、其他资料固定资产形成率为94%,折旧按年限平均法计算,近期工程年折旧率为4%,远期4.8%。

修理费按固定资产原值的2.4%检修维护费按固定资产原值的0.5%计。

无形资产与递延资产按摊销按10年摊销。

远期满负荷时药剂费按55.3万元/年计算,污泥外运费按14.2万元/年计算,电费按291万元/年计算。

职工人均工资福利按2.6万元/(年·人)计算,人员按31人计。

排污收费标准为1.25元/3m 。

按照我国现行税收政策的规定,污水处理费不缴纳增值税和营业税,城市维护建设税和教育费附加税也相应免除。

污水处理厂投资由建设单位自筹和通过向国家开发银行贷款解决。

其中自筹3500万元(其中30%的流动资金自筹),剩下部分向银行贷款,银行贷款利率为6.8%,贷款部分12年还清。

项目计算期取25年。

根据以上资料,试对该项目进行经济评价。

三、财务评价1、成本估算项目投资由建设投资和流动资金组成,因流动资金所占比例一般很小,因而在开始估算时可令固定资产投资与建设投资相等,即一期工程的建设投资为3126万元,二期工程为1773万元。

根据固定资产原值=建设投资×固定资产形成率可计算得出:一期工程的固定资产原值为:316294%2972.3S =⨯=万元二期工程的固定资产原值为:177394%1666.6S '=⨯=万元从而可求出修理费、检修维护费等费用,根据生产负荷可得各年的电费、药剂费、污泥外运费等费用,由于暂时忽略了折旧费、摊销费等费用,所以根据实际情况取15%的其他各项费用总和计算其他费用。

水厂新建项目投资估算及经济分析

水厂新建项目投资估算及经济分析1.1 投资估算和资金筹措1.1.1 工程概况新桥水厂一期设计规模2.5万m3/d(远期5万m3/d)。

一期工程主要内容包括水源厂、输水主干管、配水管网、净水厂等。

输水主干管1根DN600球管,总长约4km。

配水管网DN300—DN500,总长约10.6km。

1.1.2 编制依据(1)《市政工程投资估算指标HGZ47-103-2007》(2007年版)。

(2)《建设项目经济评价方法与参数》(第三版)。

(3)《全国统一市政工程预算定额安徽省估价表》(2000年版)。

(4)《全国统一安装工程预算定额安徽省估价表》(2000年版)。

(5)《全国统一建筑工程基础定额安徽省综合估价表》(2000年版)。

(6) 《安徽省建筑安装工程费用定额》(2000年版)。

(7) 《安徽省市政工程费用定额》(2000年版)。

1.1.3 其他工程费用工程其它费用根据《市政工程投资估算编制办法》(2007年版)确定。

其它费用见投资估算表。

1.1.4 工程投资估算本工程总设计规模5万m3/d,工程总投资6905万元。

其中:第一部分工程费用:5345万元工程建设其他费用:991万元预备费:507万元流动资金:62万元一期设计规模2.5万m3/d,工程总投资4339万元。

其中:第一部分工程费用:3195万元工程建设其他费用:795万元预备费:319万元流动资金:30万元1.1.5 资金筹措本项目建设总投资6905万元,一期总投资4339万元。

资金来源如下:管网建设配套费。

(不含征地和拆迁费用)。

1.1.6 工程进度计划本项目拟于2008年初开始前期准备,下半年动工,预计2009年底建成投产,投产后第一年生产负荷达设计能力60%,第二年80%,第三年100%。

1.2 项目财务评价1.2.1 概述本项目经济评价方法与原则按照国家计委制定的《建设项目经济评价方法与参数》(第三版)及其他有关文件规定进行。

根据《方法与参数》规定,建设项目经济评价包括财务评价和国民经济评价。

水工程经济现金流量表(全部投资)

单位;万元人民 投产运营期

309.69

305.69

313.24

337.42

341.24

345.06

348.88

366.31

4.00 257.87 47.82

257.87 47.82

257.87 47.82 7.54

257.87 47.82 31.73

257.87 47.82 35.55 306.36 -802.12 341.91 -727.30

257.87 47.82 60.62 256.22 2093.64 316.84 2796.59

21 100% 683.15 683.15

22 100% 683.15 683.15

23 100% 683.15 683.15

24 100% 683.15 683.15

366.31

366.31

366.31

257.87 47.82 39.37 298.72 -503.40 338.09 -389.21

257.87 47.82 43.19 291.08 -212.310.62 256.22 43.90 316.84 261.90

373.46 377.46 362.37 314.00 -2162.30 -1784.84 -1422.47 -1108.48 373.46 377.46 369.91 345.73 -2162.30 -1784.84 -1414.93 -1069.20

366.31

25 100% 931.75 683.15 165.33 83.27 366.31

257.87 47.82 60.62 256.22 2349.86 316.84 3113.43

257.87 47.82 60.62 256.22 2606.07 316.84 3430.27

水工程经济 ppt课件

C1 C2 Ra 100% I 2 I1

C1,C2分别为方案1,2的年经营费用,且C1<C2; I1,I2分别为方案1,2的总投资, I 2< I1。

当Ra值大于基准的静态投资收益率ic时, 说明投资额较大的方案优于投资额小的 方案,多出的投资是值得的。 参加比较的方案,其静态投资收益率均 要满足大于基准的静态投资收益率的要 求。

3. 资金的时间价值

资金作为生产的一个基本要素,在扩大再 生产及其资金流通过程中,资金随时间的 推移而产生增值。 一定数量的资金在不同的时间点具有不同 的价值,资金必须与时间结合,才能表示 出真正的价值,因此,资金的时间价值是 工程经济分析方法中的基本原理。

资金、时间、利率是获得利 益的三个关键因素

企业长期使用但不具有实物形态,能为企业 提供未来权益的资产的投资。包括:专利权、 商标权、著作权、土地使用权、商誉等。

无形资产(intangible assets investment)

递延资产(project prepare assets investment)

主要指开办费等这些不能计入工程成本, 应当在生产经营期内分期摊销的各项递 延费用,包括筹建期间的人员工资办公 费、培训费、差旅费、等。

工程量计算和工程计价1每一计量单位建筑产品的基本构造要素假定人工费材料费施工机械使用费建筑产品的直接费单价人工费人工工日数量x人工日工资标准材料费材料用量x材料预算价格机械使用费机台班用量x台单价2单位直接工程费假定建筑产品工程量x直接费单价其他直接费现场经费3单位工程概预算造价单位直接工程费间接费利润税金4单项工程概算造价单位工程概预算造价设备工器具购臵费5建设项目全部工程概算造价单项工程的概算造价有关的其他费用预备费2

水工程经济知识点总结

水工程经济知识点总结一、水工程经济学概述1.1.水工程经济学的定义和作用水工程经济学是指运用经济学原理和方法,对水利工程建设、管理和运行中的成本、效益、投资回收周期等进行分析和评价的学科。

其作用在于为水利工程的决策提供经济分析和论证,帮助决策者做出理性的决策。

1.2.水工程经济学的基本原理水工程经济学的基本原理包括效益原则、投资效率原则、时间价值原理、效用最大化原则等。

这些原理在水工程建设和管理中起着重要的指导作用,有助于保证水利工程建设和管理的经济效益。

1.3.水工程经济学的基本内容水工程经济学的基本内容包括成本效益分析、投资效率评价、水资源优化配置、水资源定价等。

这些内容对于水工程的决策制定和实施都具有重要的参考价值。

二、水工程投资决策2.1.水工程投资决策的特点水工程投资决策具有长期性、前期投资大、周期性等特点。

这些特点决定了水工程投资决策需要充分考虑长期效益和风险,并且需要具有较强的资金支持和政策保障。

2.2.水工程投资决策的方法水工程投资决策的方法包括静态投资评价方法、动态投资评价方法、多目标决策分析方法等。

这些方法可以在不同情况下对水工程的投资进行评价和决策。

2.3.水工程投资决策的影响因素水工程投资决策的影响因素有很多,包括政策环境、市场需求、技术进步、自然条件、人口增长等。

这些因素对水工程投资决策都有着不同程度的影响,需要在决策过程中加以考虑。

三、水资源优化配置3.1.水资源配置的原则水资源配置的原则包括公平性原则、高效性原则、可持续性原则等。

优化的水资源配置应该兼顾各方利益,提高水资源利用效率,保证水资源的可持续利用。

3.2.水资源配置的方法水资源配置的方法包括线性规划、动态规划、模糊综合评价等。

这些方法可以在不同的水资源配置问题中应用,帮助决策者做出合理的水资源配置方案。

3.3.水资源配置的难点水资源配置面临着资源不足、需求复杂、利益冲突等难点。

针对这些难点,需要在实际操作中进行适当的权衡和协调,以争取最大限度地实现水资源的优化配置。

水利工程投资概要

用于购置原材料、燃料、备品、备件和支付工资等费用;在项目

投产运行后即用于维持正常生产所需的周转资金;将这部分投资 一般称之为水利工程流动资产投资。

固定资产投资、流动资金和建设期内固定资产投资的贷款利息三

者之和称为总投资,可用于计算投资利润率和投资利税率等指标。

4. 水利工程项目总投资:

水 利 建 设 项 目 总 投 资

费用工程 固定 资产 投资 其他费用

建筑工程费 设备购置费 安装工程费 临时工程费 建设挖压占地及 淹没处理补偿费 基本预备费

预 备 费

价差预备费 建设期及部分运行初期借款利息 流动资金

返回

水利工程经济

水利工程投资

二、水利工程固定资产造价:

设计和科学试验等前期费用;建设和施工单位人员工资及管理费用; 预备费和不可预见费等。有时还包括一部分相关投资,如给有关部

门提供用以扩大动力和燃料供应、改善交通运输条件或生态环境所

需的投资。

水利工程经济

水利工程投资

一、水利工程投资:

3. 水利工程流动资产投资:

当水利建设项目即将建成投产时,即须筹措注入流动资金,以便

币收入。

水利工程经济

水利工程投资

二、水利工程固定资产造价:

3.水利工程固定资产造价实例一:

实例一 : 某一水利工程建设项目建设总投资为2000万元,一

部分竣工后临时性工程拆除变卖废品收入10万元,另一部分临 时性工程移交当地有关部门继续使用,移交所得收入为70万元, 工程在建设过程中用于管理人员工资、办公、职工培训、劳保 的开支为120万元。试计算该水利工程造价。

水利工程经济

水利工程投资

二、水利工程固定资产造价:

4. 水利工程固定资产造价的算法二:

水利工程经济课程设计

目录一、工程概况二、评价依据及相关说明1.基本数据及参数 ....................................................2.有关政策 ..........................................................三、工程投资及投资分摊1.总工程投资概况 ....................................................2.投资估算 ..........................................................3.兴利功能的投资分摊 ................................................四、成本测算1.年运行费 ..........................................................2.总成本费用 ........................................................五、财务收入和支出计算1.财务收入 ..........................................................2.财务支出 ..........................................................六、财务分析1.财务盈利能力分析 ..................................................2.清偿能力分析 ......................................................3.生存能力分析 ......................................................七、不确定性分析1.不确定分析目的 ....................................................2.敏感性分析 ........................................................水利工程经济课程设计一、工程概况西藏自治区某一水库位于日喀则地区江孜县龙马乡境内的年楚河上。

水工程经济复习题答案

水工程经济复习题答案复习题一.单项选择1.资金时间价值的习惯表现方式(A)。

A.利率B.利息C.利润D.净现值2.两项等额的资金,由于时间价值的存在,发生在前的资金的价值(A)发生在后的资金的价值。

A.高于B.低于C.相等D.无法确定3.使用工程经济分析的方法处理现金流量图时,发生在第3计息期的现金流出应标在(B)。

A.3时点上B.2时点上C.1时点上D.0时点上4.现金流量图的三大要素包括(C)。

A.资金数额﹑方向﹑期间B.资金数额﹑流入﹑时间点C.大小﹑流向﹑时间点D.大小﹑流出﹑时间5.有一笔50000元的3年期借款,年利率为8﹪.在工程经济分析中,其到期应还的利息为(A)。

复利公式第四系列A.12985.60元B.62985.60元C.62000元D.12000元6.某个储备养老金,每年年末存款100元,已知银行存款年利率为10﹪,10年后他的养老金总数为(B)元。

(考试复利系数表会告诉)A.1000B.1594C.1548D.2597.若A为n期期初年金,求P,可以用(A)计算。

填空也可能出A.A[(1+i)n—1](1+i)/(1+i)niB.A[(1+i)n—1]/(1+i)niC.A[(1+i)n-1—1]/(1+i)n-1iD.A+A[(1+i)n—1]/(1+i)ni8.某企业向银行借入1000万元,期限3年,到期需还本付息合计1300万元,已知(F/P,9﹪,3)=1.295,(F/P,10﹪,3)=1.331,(F/P,11﹪,3)=1.368,则银行贷款利率为(B)。

1300在1295和1331之间A.小于9﹪B.9﹪﹑10﹪之间C.10﹪﹑11﹪之间D.大于11﹪9.已知某项目,计息周期为半年,名义年利率为8﹪,则项目的有效年利率为(C)。

财务评价所有采用的利率都是有效利率(i表示)(拓展:名义利率用r表示)A.4﹪B.8C.8.16﹪D.16.64﹪10.某企业向银行借款1000万元,其年利率为4﹪,如按季度计息,则第3年末应偿还本利和累计为(C)万元。

水利水环境治理项目投资估算及国民经济评价模板

投资估算1.1主要投资指标本项目静态总投资为41195.44万元。

其中:工程部分投资为34007.36万元,建设征地移民投资为6663.08万元,环境保护工程投资为273万元,水土保持工程投资为252万元。

1.2编制原则和依据1.2.1编制原则本估算主要依据安徽省现行水利工程概(估)算编制的有关规定、定额、费率标准和材料、设备的定价原则,并参照安徽省造价信息(2020年11月)进行编制。

1.2.2编制依据(1)相关规范规定及文件依据《水利水电工程可行性研究报告编制规程》(SL618-2013)《水利部办公厅关于调整水利工程计价依据增值税计算标准的通知》(办财务函〔2019〕448 号)《水利水电工程设计工程量计算规定》(SL328-2005)《安徽省水利水电工程设计概(估)算编制规定》(皖水建函〔2018〕258号)《关于调整我省现行建设工程计价依据增值税税率的通知》(安徽省建设工程造价管理总站造价〔2019〕7号)《裴河流域及裴岗联圩水环境治理工程可行性研究报告》国家、省、地方其他有关规定和标准以及设计工程量和图纸等。

(2)定额依据《水利建筑工程概(预)算定额》(水利部水总〔2002〕116号)《水利工程施工机械台时费定额》(水利部水总〔2002〕116号)《水利工程概预算补充定额》(水总〔2005〕389号)《中小型水利水电设备安装工程概(预)算定额》(水利部水建〔1993〕63号)《水利水电设备安装工程概(预)算定额》(水利部水建管〔1999〕523号)《安徽省水利水电建筑工程概(预)算补充定额》(皖水建〔2008〕139号)1.3基础价格1.3.1人工预算单价人工单价:根据《安徽省水利水电工程设计概(估)算编制规定》(皖水建函〔2018〕258号)规定:工长9.27元/工时,高级工8.57元/工时,中级工7.28元/工时,初级工4.64元/工时。

1.3.2材料预算价格主要材料钢材、油料、砂石料、商砼、水泥根据安徽省合肥市2023年11月信息价并结合当地市场询价综合确定。

水工程经济归纳

水工程经济一、名词解释盈亏平衡点:对于一个项目而言,盈利与亏损之间一般至少有一个转折点,我们称这个转折点为盈亏平衡点,在这点上,销售收入与生产支出相等,对于所研究的项目方案来说,既不亏损也不盈利。

影子价格:是指当社会经济处于某种最优生产状态下时,单位资源的边际产出价值。

它是反映社会劳动消耗、资源稀缺程度和对最终产品需求情况的价格。

P53流动比率:是反映项目各个时刻偿付流动负债能力的指标。

它等于流动资产总额与流动负债总额比。

速动比率:是反映变现能力的另一财务比率,等与流动资产(即流动资产总额减存货)与流动负债总额之比。

等值:由于利息的存在(在时间因素的作用下),因而使不同时点上的不同金额的货币可以具有相同的经济价值。

基本建设:是指国民经济各部门完成固定资产再生产手段及过程。

也被称为在国民经济中投资进行建筑、购置和安装固定资产的活动以及与此有关的其他活动。

P199生产负荷:是指该年产品生产量占设计生产能力的百分比,在计算期内达到设计能力之后各年的产品生产量可设定为相等。

P75折现:将未来的金额依据某个利率按复利计息折算成现值,叫做折现。

P15 价值工程:是指用最低的寿命周期总成本,可靠地实现产品或服务的必要功能,并且着眼于功能分析的有组织的活动。

P182水工程经济:是水工程技术科学与水工程经济科学相互渗透交叉的、以经济学为理论基础,广泛应用数学、计算机和水工程技术科学进行研究的边缘学科。

P3定额:定额是一种标准,是指在一定生产条件下,生产质量合格的单位产品所需要消耗的人工、材料、机械台班和资金的数量标准。

机会成本:是指用于本项目的某种资源若用于其他替代机会所能获得的最大效益。

(换句话说,由于本项目使用了某种资源,就有可能使最好的替代项目因不能使用这种资源而被迫放弃。

)P157名义利率:名义利率(r)=周期利率(i’)x每年的计息周期数(m)。

通常说的年利率都是指名义利率。

P11三、解答题1、建设项目总投资费用构成答:建设项目总投资是指拟建项目从筹建到竣工验收以及试车投产的全部费用,包括建设投资(固定资金)和流动资金两部分,是保证项目建设和生产经营活动正常进行的必要资金。

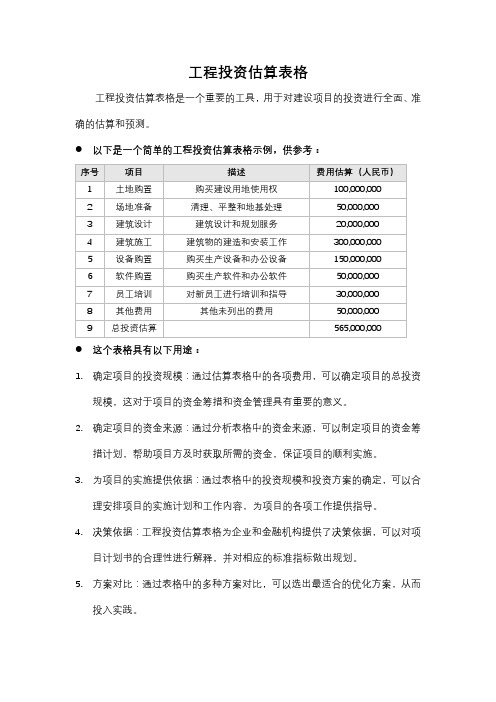

工程投资估算表格

工程投资估算表格

工程投资估算表格是一个重要的工具,用于对建设项目的投资进行全面、准确的估算和预测。

●以下是一个简单的工程投资估算表格示例,供参考:

●这个表格具有以下用途:

1.确定项目的投资规模:通过估算表格中的各项费用,可以确定项目的总投资

规模,这对于项目的资金筹措和资金管理具有重要的意义。

2.确定项目的资金来源:通过分析表格中的资金来源,可以制定项目的资金筹

措计划,帮助项目方及时获取所需的资金,保证项目的顺利实施。

3.为项目的实施提供依据:通过表格中的投资规模和投资方案的确定,可以合

理安排项目的实施计划和工作内容,为项目的各项工作提供指导。

4.决策依据:工程投资估算表格为企业和金融机构提供了决策依据,可以对项

目计划书的合理性进行解释,并对相应的标准指标做出规划。

5.方案对比:通过表格中的多种方案对比,可以选出最适合的优化方案,从而

投入实践。

总之,工程投资估算表格是建设项目中不可或缺的一部分,能够帮助项目方全面了解项目的投资需求、制定合理的资金计划、为项目的顺利实施提供保障。

《建设工程经济》计算公式汇总

一级建造师《建设工程经济》计算公式汇总1、等额支付系列的终值、现值、资金回收和偿债基金计算等额支付系列现金流量序列是连续的,且数额相等,即:),,,,常数(n t A A t 321===①终值计算(即已知A 求F )i i AF n11-+=)(②现值计算(即已知A 求P )③资金回收计算(已知P 求A )④偿债基金计算(已知F 求A )2、有效利率的计算(2年初资金P ,名义利率为r 本利和mm r P F ⎪⎭⎫ ⎝⎛+=1I 为:⎥⎥⎦⎤⎢⎢⎣⎡-⎪⎭⎫⎝⎛+=-⎪⎭⎫ ⎝⎛+=111m mm r P P m r P I再根据利率的定义可得该年的实际利率,即有效利率i eFF 为:11i eff -⎪⎭⎫ ⎝⎛+==mm r P I3、财务净现值()()t c tnt i CO CI FNPV -=+-=∑10式中 FNPV ——财务净现值;(CI-CO )t ——第t 年的净现金流量(应注意“+”、“-”号);i c ——基准收益率; n ——方案计算期。

4、财务内部收益率(FIRR ——Financial lnternaI Rate oF Return )其实质就是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。

其数学表达式为:()()()ttnt FIRR CO CI FIRR FNPV -=+-=∑10式中 FIRR ——财务内部收益率。

5、投资收益率指标的计算是投资方案达到设计生产能力后一个正常生产年份的年净收益总额(不是年销售收入)与方案投资总额(包括建设投资、建设期贷款利息、流动资金等)的比率:%100⨯=IAR 式中 R ——投资收益率;A ——年净收益额或年平均净收益额; I ——总投资6式中7式中8式中(=t P9()余额盈余当年可用于还款的盈余当年应偿还借款额的年份数借款偿还开始出现盈余+=1-d P10、利息备付率利息备付率=息税前利润/计入总成本费用的应付利息。

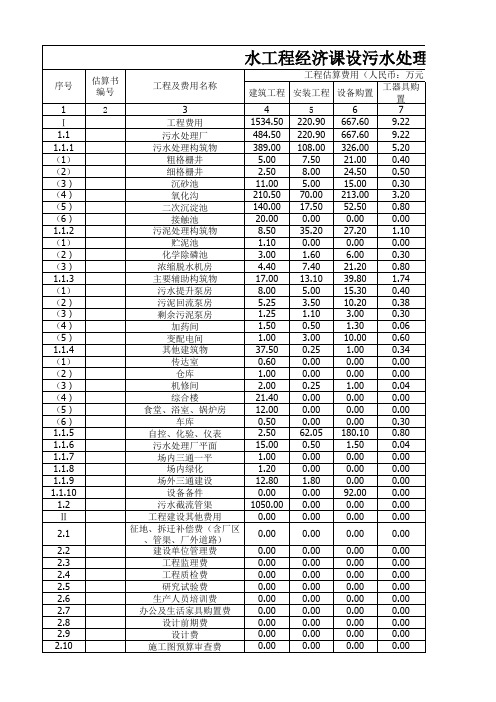

水工程经济课设污水处理厂投资估算表

7.31% 0.51% 0.03% 0.04% 0.43% 2.74% 31.27% 19.22% 12.21%

人月 人

6月

1.20 32.40 78.75 8.80 8.80 3.50 4.20 2.10 3.00 5.00 665.35 259.90 259.90 0.00 0.00 156.60 24.98 925.25 27.56%

建筑工程安装工程设备购置工器具购置1234567工程费用153450220906676092211污水处理厂484502209066760922111污水处理构筑物3890010800326005201粗格栅井50075021000402细格栅井25080024500503沉砂池110050015000304氧化沟210507000213003205二次沉淀池14000175052500806接触池2000000000000112污泥处理构筑物850352027201101贮泥池1100000000002化学除磷池3001606000303浓缩脱水机房4407402120080113主要辅助构筑物1700131039801741污水提升泵房80050015300402污泥回流泵房52535010200383剩余污泥泵房1251103000304加药间1500501300065变配电间1003001000060114其他建筑物37500251000341传达室0600000000002仓库1000000000003机修间2000251000044综合楼21400000000005食堂浴室锅炉房12000000000006车库050000000030115自控化验仪表250620518010080116污水处理厂平面1500050150004117场内三通一平100000000000118场内绿化120000000000119场外三通建设12801800000001110设备备件000000920000012污水截流管渠105000000000000工程建设其他费用00000000000021征地拆迁补偿费含厂区管渠厂外道路00000000000022建设单位管理费00000000000023工程监理费00000000000024工程质检费00000000000025研究试验费00000000000026生产人员培训费00000000000027办公及生活家具购置费00000000000028设计前期费00000000000029设计费000000000000210施工图预算审查费000000000000211施工图预算编制费000000000000水工程经济课设污水处理序号估算书编号工程及费用名称工程估算费用人民币

水利工程经济综合利用水利工程的投资费用分摊

投资分摊计算中尚需考虑:

• 水库引水地表自流灌溉≡ 抽引地下水灌溉

最优替代工程方案

同等满足国民经济发展要求的具有同等效益的许多方案中,选择一 个技术上可行,经济上最有利的替代工程方案。

在具体研究综合利用水利工程投资构成时, 还会遇到许多复杂的情况,例如:

(1)天然河道原来是可以通航的,由于修建水利工程而被 阻隔,为了恢复原有河道的通航能力而增加的投资,不 应由航运部门负担,而应由其它受益部门共同承担;但 是为了提高通航标准而专门修建的建筑物,其额外增加 的费用则应由航运部门负担。

• (3)灌溉、工业和城镇生活用水,常常需修建专用的取 水口和引水建筑物,其所需的投资应列为有关部门的专 用投资。当这些部门所引用的水量,与其它部门用水( 例如发电用水)结合时,在此情况下投资分摊计算就比 较复杂。但无论在上述何种情况下,一般认为任一部门

所负担的投资,不应超过该部门的最优替代工程方案所 需的投资,也不应少于专为该部门服务的专用建筑物的 投资。

六、现行投资费用的分摊方法

现行投资费用分摊方法主要有三类:按比例分摊综合利用 水利工程的总投资;按比例分摊综合利用水利工程共用工程的 投资;按比例分摊综合利用工程的剩余投资。常用的主要有以 下方法: (1)枢纽指标系数分摊法 (2)替代工程投资比例分摊法 (3)效益比例分摊法 (4)主次分摊法 (5)可分离费用-剩余效益法(SCRB法) The Separable Cost-Remaining Benefits method

K —共用工程的总费用; Bi—第i受益部门在经济分析期内的效益现值或年值。

(3)效益比例分摊法

该法投资分摊与各部门获得的效益大小有关,效益大则多分摊投 资,效益小则少分摊投资。事实上,由于各部门的情况不同,以及受 国家政策的影响,同样的资源在各部门取得的实际效益是不同的,因 此,按照效益的大小来分摊枢纽投资,并没有充分的理论依据。这种 方法实际应用时需注意以下几个方面的问题: ① 计算的各部门所获得的效益是否与实际相等:这取决于计算资 料是否全面与准确,计算方法是否完善。 ② 效益计算的范围:项目的效益应包括直接效益和间接效益两部 分;效益还可分为国家效益和地方效益,有的能定量计算,如工业供 水产值提高,灌溉供水产量增加等;有的很难定量计算,只能定性分 析,如环境效益等。 ③对用水部门来说,按效益大小分摊的投资与所获得的供水量没 有直接关系,该法不利于节约用水,不利于发挥供水的最大效益。

水电站工程经济评价报告书

2021级工程管理专业“工程经济评价〞课程设计——B市腾洱水电站工程经济评价报告书组别:10工程管理第八组组员:李良〔100520524〕潘云云〔100520505〕邢苗苗〔100520718〕宋愉〔100520845〕朱文超 (100520642)陈友飞(100520321)胡晓文(100520710) 叶申〔100520538〕指导老师:简迎辉——2021年12月——目录第一局部工程概况腾洱水利枢纽位于黄河干流B市境内,是国家西部大开发建设中首批重点工程之一。

该工程主要承担灌溉和发电任务,是一座综合利用枢纽工程。

工程建成投产后,改无坝引水为有坝引水,可提高灌溉区的灌溉保证率,为灌区节水改造和方案用水创造必要条件,同时还可为B市电网输送电量并承担短时间调峰任务,对促进当地经济和社会开展具有重要作用。

该工程总库容为2438万m3,装机容量10万KW。

河床电站安装4台单机容量为29MW的灯泡贯流式机组,设计保证出力51MW,多年平均发电量5.68亿kWh。

第二局部根本资料2.1 工程进度根据施工组织设计安排的工程进度,计算期为46年,其中第1年~第4年为建设期,即工程建设期4年,运营期42年。

2.2 固定资产投资估算和投资逐年使用方案工程总投资包括建设投资,建设期利息和流动资金三局部,其中建设投资由工程费用〔建筑工程费、设备购置费、安装工程费〕、工程建设其他费用和预备费〔根本预备费、涨价预备费〕组成。

腾洱水电站枢纽工程不含预备费的建设投资为121265万元。

建设期内投资流程见表1,其中流动资金在建设期最后一年末一次性投入。

表一:资产投资流程表单位:万元序号工程年份建设期1 2 3 41 建设资金〔%〕22 26 31 212 流动资金投入〔%〕100 根本预备费按5%计取,年价格变动率以3%计。

2.3 固定资产投资的资金筹措资金筹措全部采用国内银行资金,其中自有资金按总投资的30%计,不还本、不付息,还贷期不分红〔还贷后按6%分红〕;其余70%从银行贷款,长期贷款年利率为6.55%,贷款年限19年,宽限期4年〔按复利计息〕。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

表1.2 建设投资估算汇总表

单位:万元

序号工程及费用名称

工程估算费用(人民币:万元)经济指标(金额:元)

投资比例建筑安装工

程

设备购置其他费用合计数量单位指标

一

工程费用

(第一部分费用)

8908.03 3792.60 0.00 12700.63 50000m32540.13 78.72%

1污水处理厂8799.85 3792.60 12592.45 50000m32518.49 78.05% 3雨水管网工程56.58 0.00 56.58 11.1ha/km50971.14 0.35% 4污水管网工程51.60 0.00 51.60 50100m3/d/km10320.71 0.32%

二工程建设其他费用

(第二部分费用)

1905.08 1905.08 50000m3381.02 11.81%

1污水处理厂1888.85 1888.85 50000m3377.77 11.71%

3雨水管网工程8.49 8.49 11.1ha/km7645.67 0.05% 4污水管网工程7.74 7.74 50100m3/d/km1548.11 0.05%第一、二部分费用计8908.03 3792.60 1905.08 14605.71 50000m32921.14 90.53%三预备费1168.45 1168.45 50000m3233.69 7.24%

1污水处理厂1158.50 1158.50 50000m3231.70 7.18% 2雨水管网工程 5.21 5.21 11.1ha/km4689.34 0.03%

3污水管网工程 4.75 4.75 50100m3/d/km949.51 0.03%四建设投资8908.03 3792.60 3073.53 15774.16 50000m33154.83 97.77% 1污水处理厂8799.85 3792.60 3047.35 15639.80 50000m33127.96 96.94% 2雨水管网工程56.58 0.00 13.69 70.27 11.1ha/km63306.15 0.44% 3污水管网工程51.60 0.00 12.49 64.09 50100m3/d/km12818.33 0.40%五流动资金360.00 360.00 50000m372.00 2.23% 1污水处理厂340.00 340.00 50000m368.00 2.11% 2雨水管网工程10.00 10.00 11.1ha/km9009.01 0.06% 3污水管网工程10.00 10.00 50100m3/d/km2000.00 0.06%六项目总投资8908.03 3792.60 3433.53 16134.16 50000m33226.83 100.00%。