光洋股份资产重组绩效研究

基于财务指标的ST公司资产重组效应的实证分析

[ 关键词 ] 财务指标 ;T公 司 ; S 资产重组 ; 实证 分析 [ 中图分类号 ] 25 F 7 [ 文献标识码 ] A [ 文章编号] 6 3— 14 20 )6— 0 7— 3 17 0 9 (0 9 0 0 3 0

自从 推出 s T制度 和退市 风 险警示制 度之 后 , 为保 住上 总资产 、 净利润 、 主营业务 收入 、 营净现金 流量 4个 总量指 经

、ห้องสมุดไป่ตู้

样本的建立和 财务数据 的来 源

据, 剔除了 2 0 0 6年 、0 7年退 市的公 司 , 获得 1 样本 , 20 共 2个

年却加速下降 , 相对于 营业 务收入 的增 长 , 企业 产 生经 营现 并将样本公 司按照 重组 的即时 结果 分 为 2 0 0 7年 “ 帽” 摘 和 金 流量的能力显著下降 ( 参见表 1 。 ) 20 0 7年“ 未摘帽” 两类来 衡量其 财务效应 。在筛选 到 的符 合 分 析结果表 明, 成功摘 帽 的 s T公 司 的资产 重组 行为 短

了能考核资产重组 在偿 债能力 、 利能 力 、 盈 资产 管理 能力 及 存在依靠冲 回管 理费 用扭 亏 以及 资产 置换 的事 项 。对 于未

获取现金流量能力方面影响 的比率指标 。

由于总资产可 以反映一个企业 资产状 况 , 净利 润可 以反 映企业获利能力 , 营业 收入可 以反 映资 产 的管理 能力 , 营 经 净现金流量可以反映企业获取现金 的能力 , 以本 文选取 了 所

二、 财务指标的选择

的资产重组有虚增 利润的嫌疑 , 在关联交易 行为 , s 存 如 T宁

.9亿元关联 交易 为了从多 角度 全 面地 反 映 s T公 司资 产 重组 的 财务 效 窖与北京市大龙物 资供销公 司发生 高达 2 7 与北京 市大龙千禧 门窗关联交易金额 250多万元 ; 0 还 应, 本文既选取了能 反映 总体规模 效应 的 总量 指标 , 又选 取 事项 ,

上市公司并购重组业绩补偿研究(上)

上市公司并购重组业绩补偿研究上市公司并购重组业绩补偿研究((上)2017年08月21日《上市公司重大资产重组管理办法》对上市公司重组中涉及的业绩补偿事项规定:参与重组的交易对方应当与上市公司就相关资产实际盈利数不足利润预测数的情况签订明确可行的补偿协议。

然而在实务中,由于约定的业绩补偿条件形式多样,目前没有准则对该事项的会计处理进行明确规范,故重组业绩补偿的处理一直不统一。

本文对业绩补偿的形式以及账务处理等予以探讨,以期为并购重组业务提供参考。

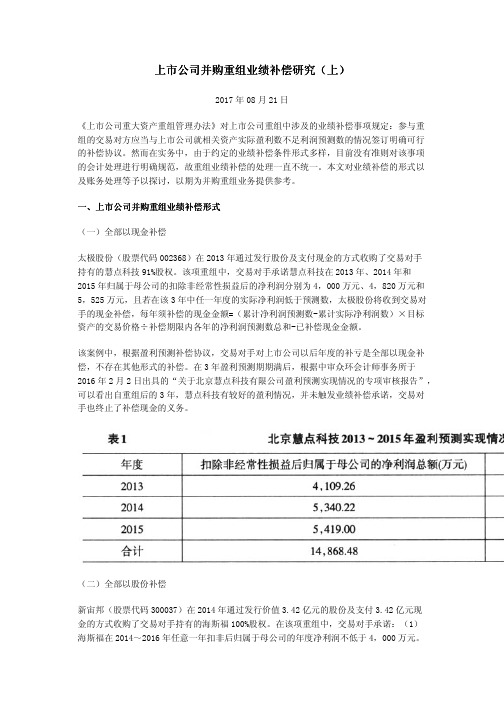

一、上市公司并购重组业绩补偿形式上市公司并购重组业绩补偿形式 (一)全部以现金补偿太极股份(股票代码002368)在2013年通过发行股份及支付现金的方式收购了交易对手持有的慧点科技91%股权。

该项重组中,交易对手承诺慧点科技在2013年、2014年和2015年归属于母公司的扣除非经常性损益后的净利润分别为4,000万元、4,820万元和5,525万元,且若在该3年中任一年度的实际净利润低于预测数,太极股份将收到交易对手的现金补偿,每年须补偿的现金金额=(累计净利润预测数-累计实际净利润数)×目标资产的交易价格÷补偿期限内各年的净利润预测数总和-已补偿现金金额。

该案例中,根据盈利预测补偿协议,交易对手对上市公司以后年度的补亏是全部以现金补偿,不存在其他形式的补偿。

在3年盈利预测期期满后,根据中审众环会计师事务所于2016年2月2日出具的“关于北京慧点科技有限公司盈利预测实现情况的专项审核报告”,可以看出自重组后的3年,慧点科技有较好的盈利情况,并未触发业绩补偿承诺,交易对手也终止了补偿现金的义务。

(二)全部以股份补偿新宙邦(股票代码300037)在2014年通过发行价值3.42亿元的股份及支付3.42亿元现金的方式收购了交易对手持有的海斯福100%股权。

在该项重组中,交易对手承诺:(1)海斯福在2014~2016年任意一年扣非后归属于母公司的年度净利润不低于4,000万元。

中国ST公司资产重组绩效实证研究

刘 黎 欧 阳政

( 中央财 经大 学 中国金 融发展研 究院 , 北京 1081 001

摘 要 : 本文 以深沪 A股 19 — 0 5年 问发生资产重组的 s 9920 T公司为样本 , 以累计超额收益率( A 和 z值分别衡 量 S C R) T 公 司资 产 重 组 的短 期 和 长 期 经营 绩 效 , 析 和 检验 资 产 重组 特 点 对 S 分 T公 司短 期和 长 期 经 营 绩 效 的 影响 。

止 ) 况下 , 情 目标 公 司 收 益 率 为 2 .% , 购 方 收 益 率 38 收

为一 .% . 合 收 益 率 为 19 38 联 .%H。冯 根 福 等 (0 1 取 主 20 ) 选

息披 露 前 3 0个 交易 日到披 露 后 3 O个 交易 日(3 3 ) 资 一 0,0 , 产 重组 消 息 披露 日为 s T公 司 的股 权 转 让公 告 日. 作 为 并 事件 期 的 中心 2资产 重 组 长 期 绩 效 指标 的界 定 。 由于 本 文 研 究 的 .

件研 究 S T公 司 资产 重 组 的短 期 绩 效 和长 期 继 效 .并 分 析 资 产 重 组 特 征 对 资产 重组 绩 效 的影 响

二 、 本 和 变 量 界 定 样 ( ) 本 一 样

化 。 而反 映资 产 重 组对 公 司经 营绩 效 影 响 。 布拉 德 利 、 从 德 赛 和 吉 姆研 究 了 16 — 94年 间 26个要 约 收 购 运 9 3 18 3

目前 .国 内外 专 家 学者 主要 是 从短 期 和 长期 两 方 面 米 研 究 上 市公 司资 产 重 组绩 效 .研 究方 法 主要 为事 件 研 究 法 和 会 计研 究 法 事 件研 究 法 是 指运 用 公 司 的股 票 价

我国ST公司资产重组的长期市场绩效实证研究

市公 司 , 损 害 投 资 者 利 益 。 股权 制 衡 程 度 与 投 资 者 保 护 之 间 是 正 相 关 关 系, 但显著性 不高 , 可 能 是 因 为 民 营 上 市 公 司 治 理 结构 不 清 晰 , 其 他 股 东

不 能对 大 股东 形 成有 效 制衡 。民营 上

高 。上 市公 司 股东 问 的制 衡 能起 到保 护 中 小股 东 利 益 的 作 用 。 因此 , 可 以 考 虑 构 建 大 股 东 多 元 化 和 前 几 位 大

股 东 股 权 相 互 制 衡 的 治 理 机 制 。另

集 中 程 度 与 投 资 者 保 护 水 平 的 关 系

是 倒 U 型关 系 。 当股 权 集 中程 度 由分 散 转 向集 中的 时候 , 协 同效 应 大 于 侵

Wo r l d . J o u na r l o f Fi n a n c e , 1 9 91 .

2 . S h l e i f e r A. Vi s h n y R. A S u r v e y o f Co po r —

殖 资产熏 鲤

上_ 市 金司赁 重担 的 _ 有数 肆 一 , 丕同 一 的 重 组 型

市扬绩 敦的

关键渊: 资产重组 市场绩效 超额 累计收益

一

、

研究 背景

量公 司重 组 的业绩 就很 有 可能 会得 出 与事 实相 反 的结论 。而 公 司股 价——

公 司重 组 的长 期绩效 指标 。 综上 , 研究 我 国 S T类 上市 公 司资 产 重组 是 否有 效 ,不 同的重组 方 式对

固 煦砑_ 究一 公 习资 产 _ 重 塑_ 的绩敦县有星途 现 实盎 。 本 史表用蔓 仕 _

上市公司资产重组绩效研究——基于ST公司股权转让绩效的实证研究

M rgn 2 0 ) oea (0 0 发现 , 并购前后企业 集中度变化 的大小 与长期并购绩效显着相关 , 在并购后3 内, 中度 每减少1 % , 年 集 0 会导致股东财 富减 少9 经营绩效 降低1 , %, % 企业价值缩水4 , % 经营现金流减少1 %。 . 2 ( ) 二 国内文献 国内也 出现了一些关于并购重组绩效 的实证研究成果。 1事件研究法 。 () 陈信元 , 田余 (9 9 以19 年有并购行 张 19 ) 9 7 为的公司为样本 , 分别考察 了并购前后股价的超额 收益率 , 结果表 明市场对公司长期价值的提升不感兴趣 , 只是通过非理性 的短期炒作 获取收益。 余光和杨荣( 00 选择了深 、 20 ) 沪两地 19 年至19 年的一些并购事件后得出, 3 9 95 目标公司股东可以在并购事件 中获得正 的超额 收益 , 而并购公司股东则难 以在并购 中获利 。 李善民(0 2对 19 年至20 年深沪两市3 9 20 ) 9 9 00 4 起并于购事件进行 了事件研究 , 研究表明: 并 购能给收购公司的股东带来显着 的财富增加 , 而对 目标公 司股东的财富影响不显着。2财务分析法。 () 由于我国证券市场与国外市场的差 异 以及其它因素影响 , 国内学者们认为上市公司的股价不能完全真实地反映公司基本 面的变化。 所以在对企业资产重组进行绩效评价 实证研究的国内文献中运用会计研究法多于运用事件研究法。 陈信元和原红旗 (9 8最早采用财务分析法 以1 9 年重组公 司为样本进 19 ) 97 行 了实证研 究, 发现重组当年公司的每股收益 、 净资产收益率 、 投资收益 占总利润的比重较重组前一年有所上升 , 资产 负债率则有所下 降, 这些会计指标变动幅度与重组方式和重组各方的关联关系有关 。 而孙铮和王跃堂(9 9对 同一样本 的研究结论是 : 19) 重组样本公司业 绩有显著提 高, 但重组前后 的业绩变化与重组各方是否存在关联关系无关 。 冯根福和吴林江(0 1发现上市公司并购绩效从整体上有 20 )

002708光洋股份2022年财务分析报告-银行版

光洋股份2022年财务分析报告一、总体概述光洋股份资产总计在2021年出现停滞之后,在2022年出现回升态势,2022年的资产总计为271,294.52万元,比2021年增长1.83%。

从这三期来看,光洋股份的负债总计持续增长。

2022年负债总计为146,874.08万元,比2021年增长19.20%,这一增长速度是在2021年增长4.55%的基础上取得的。

光洋股份2022年营业收入为148,785.45万元,比2021年下降8.29%。

而2021年企业营业收入比2020年增长13.11%。

从这三期情况看,企业营业收入不太稳定。

光洋股份2022年是在2021年亏损261.32%的基础上,继续亏损206.59%,并且亏损有所增加。

从这三期来看,企业仍然亏损运转,亏损额有扩大趋势。

三期资产负债率分别为44.46%、46.25%、54.14%。

经营性现金净流量三期分别为13,310.27万元、-4,522.73万元、-13,846.46万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产增长1.83%,负债增长19.2%。

收入与资产变化不匹配,收入下降8.29%,资产增长1.83%。

净利润与资产变化不匹配,净利润下降206.59%,资产增长1.83%。

负债增长过快。

资产总额有所增长,营业收入却有所下降,亏损在增加。

资产与收入变化不匹配,企业亏损在增加。

出现了增产不增收也不减亏的情况。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势,负债增幅高于资产增幅。

总负债分别为117,855.25万元、123,212.88万元、146,874.08万元,2022年较2021年增长了19.2%,主要是由于短期借款等科目增加所至。

从三期数据来看,营业收入分别为143,425.63万元、162,234.22万元、148,785.45万元,2022年较2021年下降了8.29%。

002708光洋股份2022年决策水平分析报告

光洋股份2022年决策水平报告一、实现利润分析2022年利润总额为负26,698.69万元,与2021年负8,092.85万元相比亏损成倍增加,增加2.3倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2022年营业利润为负26,837.53万元,与2021年负11,124.35万元相比亏损成倍增加,增加1.41倍。

营业收入有所下降,经营亏损却成倍增加,企业经营形势进一步恶化,应调整经营战略。

二、成本费用分析光洋股份2022年成本费用总额为172,987.5万元,其中:营业成本为144,776.31万元,占成本总额的83.69%;销售费用为4,733.48万元,占成本总额的2.74%;管理费用为13,054.08万元,占成本总额的7.55%;财务费用为1,459.92万元,占成本总额的0.84%;营业税金及附加为1,044.87万元,占成本总额的0.6%;研发费用为7,918.85万元,占成本总额的4.58%。

2022年销售费用为4,733.48万元,与2021年的4,550.09万元相比有所增长,增长4.03%。

从销售费用占销售收入比例变化情况来看,2022年尽管企业销售费用有所增长,但营业收入却有所下降,表明企业销售活动开展得不太理想。

2022年管理费用为13,054.08万元,与2021年的18,103.36万元相比有较大幅度下降,下降27.89%。

2022年管理费用占营业收入的比例为8.77%,与2021年的11.16%相比有所降低,降低2.39个百分点。

三、资产结构分析光洋股份2022年资产总额为271,294.52万元,其中流动资产为125,258.7万元,主要以应收账款、存货、货币资金为主,分别占流动资产的36.88%、32.41%和15.75%。

非流动资产为146,035.82万元,主要以固定资产、其他非流动资产、无形资产为主,分别占非流动资产的74.63%、9.14%和8.43%。

002708光洋股份2023年三季度财务分析结论报告

光洋股份2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负2,845.04万元,与2022年三季度负6,668.19万元相比亏损有较大幅度减少,下降57.33%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入迅速扩大的情况下,经营亏损得到了有效遏制,企业经营管理有方,但应当进一步努力以消灭亏损。

二、成本费用分析2023年三季度营业成本为45,846.77万元,与2022年三季度的40,503.16万元相比有较大增长,增长13.19%。

2023年三季度销售费用为1,290.14万元,与2022年三季度的1,499.12万元相比有较大幅度下降,下降13.94%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业销售形势大幅度改善。

2023年三季度管理费用为3,019.64万元,与2022年三季度的4,247.98万元相比有较大幅度下降,下降28.92%。

2023年三季度管理费用占营业收入的比例为6%,与2022年三季度的10.27%相比有较大幅度的降低,降低4.28个百分点。

2023年三季度财务费用为969.77万元,与2022年三季度的245.21万元相比成倍增长,增长2.95倍。

三、资产结构分析2023年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2023年三季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,光洋股份2023年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析光洋股份2023年三季度的营业利润率为-6.28%,总资产报酬率为-3.71%,净资产收益率为-10.13%,成本费用利润率为-5.28%。

002708光洋股份2023年三季度现金流量报告

光洋股份2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为72,265.48万元,与2022年三季度的36,555.75万元相比有较大增长,增长97.69%。

企业通过销售商品、提供劳务所收到的现金为45,769.12万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的63.33%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加1,717.9万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的33.73%。

这部分新增借款有99.2%用于偿还旧债。

二、现金流出结构分析2023年三季度现金流出为72,694.4万元,与2022年三季度的35,728.49万元相比成倍增长,增长1.03倍。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的42.69%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有所增加,企业现金流出的刚性增加。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与筹资活动有关的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;支付的其他与筹资活动有关的现金。

四、现金流动的协调性评价2023年三季度光洋股份投资活动需要资金2,342.44万元;经营活动创造资金1,717.9万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年三季度光洋股份筹资活动产生的现金流量净额为195.63万元。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负373.18万元,与2022年三季度的639.58万元相比,2023年三季度出现现金净亏空,亏空373.18万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

光洋股份资产重组绩效研究随着经济社会的发展和转型,企业改制重组步伐加快,企业重组的税收优惠政策体系也在不断地进行完善,上市公司重组整体上呈现快速增长趋势,去年并购交易规模继续创历史新高。

并购重组对A股的影响体现为改善上市公司业绩和提升其估值水平。

采用事件研究法对2015年制造业中的光洋股份公司的重组绩效进行研究。

研究表明,市场对光洋股份的此次重组行为是认可的,光洋股份购重组后的绩效是上升的。

资产重组光洋股份累计超额收益法一、前言近几年来,我国经济的类型不断的进行变化,改革也在进一步的深化,如今我国的经济进入了“新常态”。

在宏观经济下行、消费刺激政策退出等多种因素联合的作用下,企业经济会走进低迷状况。

资产重组作为企业重新配置资源的方法之一,上市公司资产重组一直是我国证券市场乃至整个国民经济中值得关注的事项。

而自2015年以来,财政部、税务总局连续出台了一系列的税收优惠政策,支持企业改制重组。

这也将进一步推进企业资产重组的浪潮。

WIND统计数据显示,2015年以来,中国企业紧就并购重组总共发生了4665起,并购总金额达到了26488亿元,同比2014年继续上升。

上市公司的重组效率正在显著提升。

值得注意的是,并购重组市场泡沫化的苗头也开始显现。

并非所有并购重组都能对上市公司的绩效发挥正向作用,应警惕以炒作为目的的资产重组。

为此,本文以光洋轴承股份有限公司为例,来研究上市公司资产重组能否产生规模效应,使得公司市场价值得到提升。

对于上市公司资产重组绩效的研究在近些年来已经被不少国内学者探讨过,但这些研究对象针对的大多是我国上市公司这一个整体而言,而对于某一个行业里单独企业资产重组绩效的研究比较少,而这几年制造业市场处于低谷状态,中国制造业采购经理人指数(PMI)常处于50左右,在荣枯线上下徘徊,就2015年下半年来看,制造业采购经理人指数分别为50.0、49.7、 49.8、 49.8、49.6、 49.7,可见制造业近几年行情不容乐观。

而光洋轴承股份有限公司作为制造业的上市公司之一,也会面临低迷的市场行情,在这种市场行情下,研究光洋股份资产重组的绩效也显得十分有价值,它的重组结果也会受到整个制造行业的关注,它的这种行为也会给予该行业中其他企业一定的启示。

制造业能否在这种低迷的市场环境下通过重组来提升自身的竞争力和提高企业的价值。

资产重组无论是广度还是深度以及重组的方式创新方面都呈现出前所未有的局面。

对于重组方式的研究也是甚多,但从具体的实例来研究公司重组绩效的研究就少很多。

Mueller (1980)发现收购方重组后业绩差于同行业。

Jesen 和 Ruback(1983)对公司接管与兼并对公司财富的影响进行研究,发现接管中被接管方股东的超常收益达30%,收购方股东超常收益则为4%;而兼并中目标方股东的超常收益为20%,收购方股东的通常没有超常收益。

Dennis (1988)研究了31起股权转让公告后事件对证券市场影响,看出在公告前一个交易日,股票价格上扬了7.3%,重组公告的前后30天股票价格上升了12.8%,重组有助于公司价值的提高。

KlausGugler(2012)等阐述了许多国家近几年的资产重组的效果,大部分公司通过收购都实现了利润的明显增加。

国内已有的研究主要有:杨兆廷和王晓雪(2008)实证研究发现中国上市公司并购绩效在并购前后呈现先上升后下降的趋势,并购存在严重的短期效应,未能实质性提高并购绩效。

郝颖和罗竹凤(2012)发现了具有资产专用性的公司纵向并购行为将为并购双方创造财富的路径与模式。

乐琦和蓝海林(2012)发现收购方对被收购方的非正式控制程度对收购方的重组绩效具有显著的积极作用,而正式控制程度对其绩效则没有显著的相关性。

余鹏翼和王满四(2014)认为现金支付方式、第一大股东持股比例、并购双方的文化异质对收购公司的并购绩效影响显著正相关;收购公司的政府关联度与其并购后的短期绩效正相关,与其长期绩效显著负相关;收购公司的公司规模与其并购后的短期绩效显著负相关,与其长期绩效显著正相关。

根据以上国内外的研究可见,资产重组对企业绩效的影响不尽相同,那么资产重组到底能不能有助于制造业绩效的提高,能不能提升目标企业光洋股份的竞争力,本文运用规范的分析方法、准确的数据来对光洋股份此次重组行为进行研究。

二、光洋股份资产重组案例介绍1、公司简介光洋股份1994年成立,原名常州光洋轴承公司,于2011年1月27日改名为常州光洋轴承股份有限公司,简称光洋股份,2014年1月21日在深圳证券交易所上市,注册资本40899.32万元,属于制造业。

自成立以来一直从事汽车精密轴承的研发、制造与销售,主要产品为滚针轴承、滚子轴承、离合器分离轴承与轮毂轴承,产品主要运用于汽车变速器、离合器、重卡车桥和轮毂等重要方面,是主机的重要部件。

据中国汽车工业协会统计数据显示,2015年上半年汽车生产1209.50万辆,同比增长2.64%,同比增幅下降7个百分点;汽车销售1185.03万辆,同比增长1.43%,同比增幅下降7个百分点。

商用车产销量同比下降分别为14.86%和14.41%。

乘用车产销量同比增长分别为6.38%和4.80%。

在此行情下,光洋股份在2015年上半年实现主营业务收为29414.72万元,同比下降8.72%;主营业务成本为20,107.67?万元,同比下降?9.81%。

利润总额为?3,635.56?万元,同比下降4.98%。

2、重组情况介绍光洋股份12月8日晚间发布重组预案,公司拟通过发行股票方式,收购天海同步全体股东合计持有的天海同步100%股权,标的资产交易价格为5.5亿元,同时以每股发行价格17.67元向特定投资者武汉当代科技产业集团股份有限公司及上海久凯投资中心非公开发行股票募集1.8亿元配套资金。

重组完成后,公司产品结构将延伸至汽车同步器、行星排等变速器换挡核心部件的研发、生产和销售领域。

三、数据的选取本文研究的数据来源于网易财经官网,事件期一般是以事件的宣告日作为中心,向前推个交易日,再向后推个交易日作为事件期。

如果把事件宣告日定义为T,那么整个时间期就是宣告日前后各30天,即(T-30,T+30);其次要确定的是清洁期,清洁期就是公司没有发生特殊事件的时期,本文选取宣告日前90天到前30天作为事件的清洁期,即(T-90,T-30)。

四、研究方法在理性的资本市场上,股票价格能够直观的反映出一个事件对公司的影响。

但是如果直接用股票日收益率或平均收益率来衡量一个事件对公司绩效的影响是不全面的,因为公司股价不仅仅受公司运营情况的影响,还会受大盘、投资者偏好等情况的影响。

因而为了更科学的用股价来评价并购重组后的绩效,就需要剔除这些因素的影响。

事件研究法就是通过运用累计超额指标CAR来衡量股价和绩效的变化。

这种方法要求计算出一个“反常收益”,也就是当一个公司发生并购重组事件时是否存在反常于平时的收益率,反常收益就等于实际收益与无事件影响时间内正常收益的差,用公式表示出来就是AR=R-E(R),其中表示AR反常收益,R表示事件发生时期的实际收益,E(R)表示在事件发生时期假定没有发生事件的正常收益。

其理论框架严谨,具有前瞻性,因而研究结果具有较强的说服力。

本文也将采用事件研究法来评价光洋轴承股份有限公司对资产重组的短期反映,研究事件发生前后样本股票收益率的变化,进而解释特定事件对样本股票价格变化与收益率的影响,主要被用于检验事件发生前后价格变化或价格对披露信息的反应程度。

五、资产重组绩效的分析模型六、光洋股份资产重组绩效的实证分析由图2中光洋股份累计超额收益率曲线图可以知道,在事件期(-30,30)内,光洋轴承股份有限公司累积平均超常收益的最大值为119.26%,最小值为1.40%。

这说明光洋股份此次重组从微观上总的说来实现了超常收益,由上图可以看出,事件期内的超额累计收益率整体上呈上升趋势。

从宣告日开始的第1天到第15天,光洋股份的累计超额收益率就呈现出稳步上升的态势,之后的几日累计收益率虽然呈现出上下波动的趋势,但总体上是呈上升趋势,并购重组后的价值为正。

这表明此次并购重组使得光洋股份获得了协同效应,这次并购重组使企业价值上升,市场并认可此次并购重组,从长期来看这将会是有利于光洋股份自身发展的。

表1是光洋股份并购重组不同事件期的累计超额收益率表,从上表中可以看出,在公告日前一个月,累计超额收益率是24.74%,公告前后一天累计超额收益率是5.07%,而公告后一个月的累计超额收益率为34.89%,公告日前后一个月累计超额收益率是59.63%。

由此可以得出以下结论:并购前一个月光洋股份受并购重组影响时累计超额收益率是正的,说明光洋股份在并购前一个月绩效是有小幅度的提升的,市场对光洋股份认可的。

并购前后一天累积超额收益率呈现出正值说明市场对并购重组是有期待的。

并购重组宣告日后一个月,光洋股份的累计超额收益率仍然为为正值,并高于宣告日前一个月的累计超额收益率,说明市场认可光洋股份的并购重组行为。

因而通过运用事件研究法对光洋股份2015年发生的并购天津天海的案例进行分析,可以看出这次并购重组行为得到市场的认可,并使得光洋股份的绩效上升。

七、本文研究的不足本文收集的数据量不大,尤其是清洁期的数据,采取的是宣告日前90天到前31天一共60天的数据,并且在这期间光洋股份尤其重大事项的调整曾停牌三个月,这次停牌可能对光洋股份的数据造成一定的影响,导致收集的股价数据不具有连续性。

其次,本文仅采用累计超额收益法这一种方法对光洋股份这次重组绩效进行分析,没有用其他方法与该方法经行对比。

因此应采用不同的方法考察光洋股份更长的时间的公司股价的变化,会得出更细致、更有说服力的结论。

参考文献:[1]JohnD.LeethandJ.Rody.Borg,”Theimpactoftakeoversonshareholderwealthduringthe1920mergerwave”,JournalofFinancialandQuantitative Analysis,June,217-237,2000.[2]Paul.Halpern,Corporate Acquisitation: a theory of special cases? A review of event studies applied to acquisitions”, Journal of Finance,May,297-315,1983.[3]B.EspenEckbo andKarin S.Thorburn,”Information disclosure,method for paymentandtakeoverpremium-publicandprivatetender offer in France”,Journal of FinancEconomics,24,363-403,1989.[4]吕娜.上市公司并购重组动因及其对股价波动的影响[J].投资与合作,2013(10).[5]杨兆廷,王晓雪.对上市公司并购效应的实证研究[J].经济与管理,2008(22):83-86.[6]曹树新,王建琼.上市公司变更信息披露及市场有效性研究综述[J].经济研究参考,2014(71):56-61[7]郝颖,罗竹凤.《我国上市公司纵向并购的战略动因与经营绩效分析》一书评介[J].经济评论,2012(06):157-158[8]乐琦,蓝海林.并购后控制与并购后绩效的关系研究[J].管理学报,2012(9):224-232.[9]余鹏翼,王满四.国内上市公司跨国并购绩效影响的实证研究[J].会计研究, 2014(3):64-69.。