2013年4月27日大宗纺织原料行情动态监测述评

2013年4月信息价

42 53 61 88 110 95

55 67 68 78 88 175 125 80 70 91 160

规格型号 综合 Φ 5 以内 综合 Φ 10 以内 综合 HPB235Φ 10 以内综合 HPB235Φ 10 以外综合 HPB300Φ 10 以内综合 HRB335Φ 20 以内综合 HRB335Φ 20 以外综合 HRB400Φ 10 以内综合 HRB400Φ 20 以内综合 HRB400Φ 20 以外综合

序号 1、金属材料 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 2、金属制品 1 2 3 4 5 6

名称 冷轧扭钢筋 冷拔低碳钢丝 冷轧带肋钢丝 光圆钢筋 光圆钢筋 光圆钢筋 螺纹钢 螺纹钢 螺纹钢 螺纹钢 螺纹钢 钢绞线 无粘结钢丝束 角钢 ≤10# 槽钢 ≤10# 扁钢 ≤100mm 方钢 ≤12mm 工字钢 ≤12# H型钢 镀锌角钢 ≤10# 镀锌槽钢 ≤10# 镀锌扁钢 ≤100mm 镀锌方钢 ≤12mm 镀锌工字钢≤18# 簿钢板 ≤4mm 中钢板 ≤20mm 厚钢板 ≤50mm 花纹钢板 ≤20mm 镀锌钢板 δ =0.5mm 镀锌钢板 δ =0.75mm 镀锌钢板 δ =1.0mm 铁件 钢轨 不锈钢管 ≤Φ 100 不锈钢板 ≤4mm 钢管(脚手架用) 铝合金推拉门 铝合金窗 中空玻璃铝合金窗 塑钢固定窗 塑钢平开窗 塑钢推拉窗

4mm 5mm 10mm 12mm 15mm 4mm 5mm 6mm 8mm 10mm 12mm 15mm 5+6A+5 6mm 5+6+5 5+6+5 low-E+9A+5mm low-E+9A+6mm 3mm 5mm 6mm 300*300 600*600 800*800 250*400 100*100 100*200 60*200 60*235 50*235 5 300*450 150*300 100*200 200*400 200*400 150*300 30# 60#-100# 60#-100#

2013年中国棉纺织产业链“全貌”

2013年中国棉纺织产业链“全貌”作者:暂无来源:《中国纺织》 2014年第4期2013 年,我国棉纺织行业依靠各种措施积极应对困难,基本实现了平稳运行,棉纺织产业链总体平稳增长,电子商务成为亮点。

受到消费市场增速放缓,棉价差持续较大等原因的影响,针织、家纺及服装行业表现出不同特点。

文|马琳2014 年,有关棉花政策即将调整,或将对纺织行业运行产生较大影响,市场化改革将利好纺织行业的长期发展。

生产:总体平稳国民经济和社会发展统计公报显示,2013 年纱产量 3200 万吨,同比增长7.2%,增幅同比回落2.6 个百分点;布产量883 亿米,同比增长4.0%,增幅同比增长0.7 个百分点。

从国家统计局规上企业纱布产量同比增速上看,纱产量逐月累计增速呈现放缓趋势,其中纯棉纱增速低于纱总产量增速;布产量逐月累计增速在上半年波动相对较大,下半年开始呈现下滑态势。

根据中国棉纺织行业协会对全国纺织企业的实地调研了解,全年行业经营困难的局面仍未有改善,仅二季度销售同比略显好转,下半年订单呈现持续疲软态势。

棉纺织企业反映经营仍然较为困难,其中大企业开工率高于中小企业,纺纱企业开工率低于织造企业,以中小企业为主的集群停产限产面与去年相比进一步增加,个别集群中小企业开工率仅为60%。

主要原因是棉价差过大、订单不满。

考虑生产开工等实际情况,中国棉纺织行业协会会商,2013 年全社会纱产量1943 万吨,同比下降0.5%,布产量632 亿米,同比增长1%。

市场:存在下行压力从棉纺织产业链各环节的价格变化情况看,除棉花原料价格基本平稳,棉纺织化纤短纤原料、纱布及终端产品的价格均表现出不同程度下行压力。

2013 年,我国继续执行临时收储政策,棉花以较高价格放储,持基本平稳态势,标准级棉花平均价格19560 元/ 吨,与2012 年均价相比基本持平。

而化纤短纤原料价格受需求不振的影响,延续了自2011 年9 月以来的下行态势,涤纶短纤、粘胶短纤全年平均价格分别是10390 元/ 吨和13440 元/ 吨,与2012 年均价相比分别下跌5.7% 和12.8%。

中国纺织行业2013年上半年报告

中国纺织行业2013年上半年报告作者:来源:《财经界》2013年第10期全国纱产量增速低迷,反应了行业需求不足的现状,同时由于国外棉花价格较低,东南亚面纱产能扩张较快,使得进口面纱对国内纱厂的冲击较大一、生产增长情况1.工业增加值:纺织行业增加值增速持续回落2012年二季度,纺织服装业工业增速呈现连续下滑态势,行业景气与整体经济增速放缓高度相关,同时服装业出口增速出现下滑拉低了行业增速,棉花价格国内外倒挂、面纱线进口保持较高增速都影响了纺织服装业工业增速。

2013年上半年,我国纺织业工业增加值同比增长9.6%,比上年同期下降3.4个百分点,比一季度继续下降0.9个百分点,纺织业增加值增速继续呈现持续下滑态势。

服装业增加值增速在2013年二季度没有延续一季度的回升势头,5、6月份服装业增加值增速连续两个月下降,使得上半年服装业增加值增速比一季度下降0.2个百分点,仅同比增长7.5%。

2.产量分析:纱产量增速有所回落、布产量增速有所回升2013年二季度,全国纱产量增速依旧低迷,6月份略有反弹,但整体比一季度增速有较大回落;布产量增速在4、5月份持续回升,6月份有所回落,增速相对较快。

上半年我国纱产量完成1670.7万吨,同比增长8.8%,增速比上年同期下降4.4个百分点,比一季度下降1.9个百分点;上半年我国布产量完成319.9亿米,同比增长8.9%,增速比一季度回升了4.8个百分点,但比上年同期仍有所下降。

全国纱产量增速低迷,反应了行业需求不足的现状,同时由于国外棉花价格较低,东南亚面纱产能扩张较快,使得进口面纱对国内纱厂的冲击较大。

布产量增速有所回升,但整体增速不快,波动较大。

二、需求增长情况1.市场销售:纺织服装市场销售额增速保持平稳2013年二季度,国内纺织服装市场保持相对平稳,由于消费增速略有回落,纺织服装的市场销售也没有明显改善趋势,上半年限额以上批发及零售企业纺织服装类商品销售额同比增长11.9%,增速比一季度上升0.2个百分点,比上年同期下降5个百分点,4、5月份纺织服装市场销售增速曾连续回落。

宁波事业单位真题2024

2024年宁波市事业单位工作人员招聘考试试题(满分100分时间120分钟)第一部分常识判断1.2024年中央一号文件指出要加强农村生态文明建设。

下列相关内容表述正确的有几项?①持续打好农业农村污染治理攻坚战,一体化推进乡村生态保护修复②加强食用农产品产地质量安全控制和产品检测,提升“从农田到餐桌”全过程食品安全监管能力③加快推进长江中下游坡耕地水土流失治理,扎实推进黄河流域深度节水控水④推进水系连通、水源涵养、水土保持,复苏河湖生态环境,强化地下水超采治理A.3项B.2项C.4项D.1项【答案】:A2.科技部消息,我国2023年全年研发投入超过3.3万亿元,比上年()。

A.增长了7.1%B.增长了7.6%C.增长了6.48%D.增长了8.1%【答案】:D3.2024年5月27日,全国粮食和物资储备科技活动周在江西南昌开幕,今年活动周主题为"()"。

A.科技助力节粮减损,创新保障优粮供给B.储备安全,科学减损C.激发创新活力,推进兴粮兴储D.科技兴粮兴储,创新有你有我1/ 15【答案】:C4.中国载人月球探测任务新飞行器名称已经确定,新一代载人飞船命名为“()”,月面着陆器命名为“()”。

A.梦舟揽月B.神舟揽月C.行舟玉兔D.天舟玉兔【答案】:A5.2024年中央一号文件指出,坚持把()作为全党工作重中之重,坚持农业农村优先发展,改革完善“三农”工作体制机制,全面落实乡村振兴责任制,压实()抓乡村振兴责任,明确主攻方向,扎实组织推动。

A.不发生规模性返贫;五级书记B.乡村建设、乡村治理、乡村发展;三级书记C.解决好“三农”问题;五级书记【答案】:C6.合同是平等主体的自然人、法人、其他组织之间设立、变更、终止民事权利义务关系的()。

A.协议B.意见C.承诺D.约定【答案】:A7.不可再生资源,是指经人类开发利用后,在相当长的时期内不可能再生的自然资源。

下列属于不可再生资源的是()。

2013年我国进出口贸易的主要特点

2013年我国进出口贸易的主要特点(一)2013年我国进出口贸易总体稳中向好,有望超过美国位列世界货物贸易第一位1、我国进出口贸易总体保持平稳增长,规模首次突破4万亿美元2013年我国进出口总值25.8万亿元人民币(折合4.2万亿美元),扣除汇率因素后同比增长7.6%,进出口规模首次突破4万亿美元关口,有望超越美国位例世界货物贸易第一位。

其中出口13.7万亿元人民币(折合2.2万亿美元),增长7.9%;进口12.1万亿元人民币(折合2万亿美元),增长7.3%;贸易顺差1.6万亿元人民币(折合2597.5亿美元),同比扩大12.8%。

从月度具体数据来看,我国进出口贸易额基本维持在同一水平,同比增速在经历了前三季度较大波动后趋于平稳。

一季度,我国进出口值为9754.1亿美元,同比增速为13.5%;二季度进出口10220.2亿美元,同比增速为4.3%。

进入三季度,我国进出口10629.4亿美元,同比增速回升至6%;第四季度,我国进出口11001.4亿美元,同比增长7.3%。

其中,10月、11月和12月进出口同比增速分别为6.5%、9.2%和6.5% ,总体呈现低位平稳的态势。

图表 1 2013年我国进出口贸易月度走势2、2013年前三季度我国进出口货运量总体保持增长态势,进口货运量与贸易额走势基本一致,价格对出口影响在减小2013年我国进出口货物量359960万吨,同比增长4.4%。

其中,进口货物量为230271万吨,同比增长10.4%;出口货运量为129689万吨,同比减少了4.7 %。

从我国进出口货运量与进出口贸易额的走势来看,进口货运量走势与进口贸易额走势基本一致,进口价格基本维持在一个比较稳定的水平,进口贸易额的增加是由进口数量增加带来的。

而前三季度出口货运量与出口贸易额呈交织波动,即出口货运量较高时,出口贸易额较小,而出口货运量减少时,出口贸易额反上升,这说明出口货运量与出口贸易额的波动受价格影响较为明显,四季度影响逐渐减小,呈现出量价齐增的态势,出口环境有所改善。

2013年4月份进出口海关数据分析

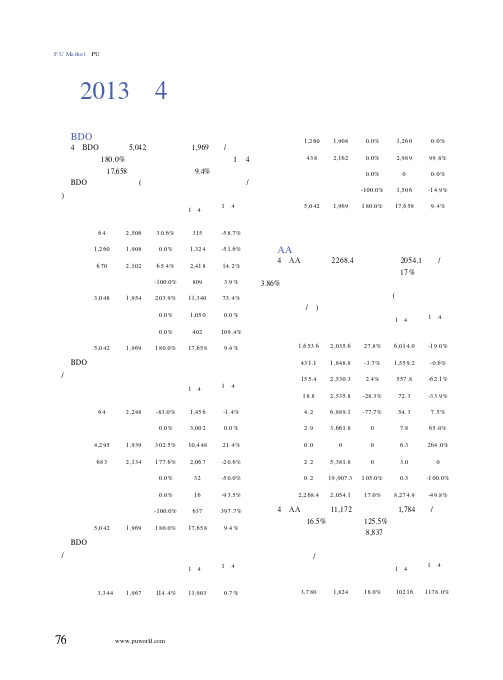

环球聚氨酯网6P U M a rke t PU 市场树脂BDO4月BDO 进口数量5,042吨,平均单价1,969美元/吨,进口量环比增长180.0%,主要进口台湾、荷兰等货源,1至4月累计进口量为17,658吨,较去年同期增长9.4%。

BDO 按进口国家统计(数量单位:吨,价格单位:美元/吨)进口国进口数量进口单价环比增长1至4月累计进口量1至4月累计进口量同比增长日本642,50630.6%315-58.7%荷兰1,2601,9080.0%1,324-51.6%马来西亚6702,10265.4%2,41814.2%韩国-100.0%809 3.9%台湾3,0481,954203.9%11,34073.4%沙特0.0%1,0500.0%德国0.0%402109.4%总计5,0421,969180.0%17,6589.4%BDO 按收发货地分进出口数量及单价(单位:吨,美元/吨)收货地进口数量进口单价环比增长1至4月累计进口量1至4月累计进口量同比增长上海市642,248-83.0%1,456-1.4%浙江省0.0%3,0020.0%江苏省4,2951,939302.5%10,44821.4%广东省6832,134177.6%2,067-20.6%福建省0.0%32-50.0%山东省0.0%16-93.5%其他-100.0%637397.7%总计5,0421,969180.0%17,6589.4%BDO 按贸易方式分进出口数量及单价(单位:吨,美元/吨)贸易方式进口数量进口单价环比增长1至4月累计进口量1至4月累计进口量同比增长进料加工贸易3,3441,967114.4%11,9030.7%2013年4月份进出口海关数据分析来料加工装配贸易1,2601,9080.0%1,2600.0%保税仓库进出境货物4382,1620.0%2,98999.8%保税区仓储转口货物0.0%00.0%一般贸易-100.0%1,506-14.9%总计5,0421,969180.0%17,6589.4%AA4月AA 进口数量2268.4吨,平均单价2054.1美元/吨,较上月均价有所上涨,进口量环比增加17%,同比减少3.86%,进口国主要为韩国、德国和日本货源。

饲料原料2012年供需状况及2013年价格趋势

饲料原料2012年供需状况及2013年价格趋势王辽卫(国家粮油信息中心,北京 100038)1 2012年中国粮食生产实现九连增,收购价格继续上涨国家统计局数据显示,2012年我国粮食总产量达到创纪录的58 957万t,比2011年增产1 836万t,增幅3.2%,实现“九连增”,9年累计增产15 885万t,且连续5年稳定在52 500万t以上,这标志着我国粮食综合生产能力已经跨上了新台阶。

2012年我国玉米产量20 812万t,增产1 534万t;稻谷产量20 429万t,增产328万t;小麦产量12 058万t,增产318万t。

玉米产量超过稻谷产量383万t,成为我国第一大粮食作物品种。

2012年全国粮食播种面积11 126.7万hm2,比2011年增加69.4万hm2,增长0.6%,因播种面积增加增产粮食358万t;平均单产5 299 kg /hm2,比2011年增产133 kg/hm2,提高2.6%,因单产提高增产粮食约1 478万t。

2004—2012年我国粮食面积增加1.78亿亩(0.11867亿hm2),增长11.9%,对粮食增产的贡献率是32.3%;粮食亩产增加64.4 kg,增长22.3%,对粮食增产的贡献率是67.7%。

2012年我国粮食面积增加对产量贡献率降至19.5%,预计未来我国粮食播种面积受到工业化、城镇化的影响,增幅有限,粮食产量增加更加依赖于科技、提高单产的方式。

2012年5月、7月和8月,国家有关部门先后下发《2012年小麦最低收购价执行预案》、《2012年早籼稻最低收购价执行预案》和《2012年中晚稻最低收购价执行预案》。

在河北、河南、山东等6个主产区执行小麦最低收购价格,2012年小麦最低收购价格为每千克2.04元,比2011年提高0.14元/kg;安徽、湖北、湖南等5个主产区早籼稻最低收购价每千克2.40元,比2011年提高0.36元/kg;辽宁、黑龙江等11个主产区中晚籼稻最低收购价每千克2.5元,比2011年提高0.36元/kg,粳稻最低收购价每千克2.80元,比上年提高0.24元/kg。

2013年纺织业物流成本分析

2013年纺织业物流成本分析2012年,我国纺织行业产销规模延续平稳增长态势,全年运行居于温和发展区间。

但受国内外复杂多变的经济形势影响,出口增速回落,投资增速放缓,部分经济运行指标比上年有所下降,企业运营压力加大。

2012年重点企业物流统计调查数据显示,与纺织行业经济运行特点相适应,2012年我国纺织业物流效率有所下降;物流费用率小幅上升;物流成本继续增加,且增速加快。

一、2012年纺织行业经济运行特点1、产销规模继续扩大,温和发展态势显现。

2012年,纺织行业产销规模增长较为平稳。

国家统计局数据显示,2012年,我国规模以上纺织企业累计实现工业总产值5.78万亿元,同比增长12.3%,增速比上年同期提高0.1个百分点;工业销售产值累计达到5.67万亿元,同比增长10.6%。

2、出口压力较大,出口额增速同比大幅回落。

2012年,我国纺织品服装出口额增速比上年同期大幅回落,9月份之后略有回升,呈现小幅增长态势。

根据海关数据显示,2012年,我国累计出口纺织品服装2626亿美元,同比增长3.3%,增速较上年同期大幅回落16.8个百分点。

2012年,我国纺织品服装出口价格同比提高3.9%,扣除价格上涨因素后出口数量同比下降0.6%,表明行业实际出口数量仍在减少,出口压力仍然较大。

3、投资增速回落,但区域结构调整仍在加强。

据国家统计局数据显示,2012年,我国纺织行业500万元以上项目实际完成固定资产投资总额达到7793亿元,同比增长14.6%,增速同比大幅回落21.7个百分点。

从区域结构来看,中部地区增速高于东部地区,且中部地区占全行业投资比重较上年同期也有所提升,显示出我国纺织行业投资的区域结构调整步伐仍在持续加快。

二、2012年纺织行业物流发展状况1、纺织业物流规模继续扩大2012年,受纺织行业产销规模增长的影响,行业物流规模较上年同期也有所扩大。

按调查企业汇总数据推算,2012年我国纺织行业物流货运量同比增长7.1%,增速较上年同期提高0.7个百分点。

2013年度PTA供需情况及价格分析

2013年度PTA供需情况及价格分析2013年度PTA供需情况及价格分析第一部分:PTA产业链现状(截止2012年底)一、PTA的供给1.2012年度新增PTA产能1250万吨截止2012年底全球PTA产能为6419万吨,产量预计在5079 万吨,开工率进一步走低。

其中中国国大陆PTA产能为3271万吨,占据全球PTA 市场近50%的产能,PTA产量突破2000万吨大关,影响力大幅提升。

2012年度中国大陆实际新增PTA产能为1250万吨。

产能增长率达到62%,创历史之最。

图表一:2003-2013全球PTA产能图表二:2012年中国大陆新增PTA产能2.PTA的产量和进口2012年中国 PTA市场最大的利空就是巨大的新产能集中释放。

从过去一年实际投产情况看,春节以后受PTA市场行情持续低迷以及设备安装等方面问题的影响,投产时间绝大多数推迟到四季度前后。

在四季度国内PTA新装置集中投产的同时,国内老装置密集检修,国庆之后国内PTA行业实际开工率一路走低,供应不但没有出现预期的过剩,反而因进口量持续下滑加上国内产量下降,现货市场货源不断减少,年末市场供给趋向紧张。

图表三:2007年-2012年中国大陆PTA年进口量二、PTA的需求1.聚酯产能在PTA行业新产能迅猛扩张的同时,下游聚酯行业产能同样高速扩张。

2012年国内市场聚酯新增产能620万吨。

截止2012年12月底,国内聚酯总产能达到3888万吨,接近 3900万吨大关。

图表五:2005-2013年中国聚酯产能及增长率2.涤纶产量在聚酯产能高增长同时,聚酯最大的子行业涤纶纤维,产量增速即在放缓。

2012年全年产量达到3022万吨,增速在8.2%左右,低于2011年10%的产量增速,也低于2004-2011年均14%的产量增速。

图表六:2004-2012年中国大陆涤纶纤维产量3.根据2012年聚酯开工率75%来测算,2012年度PTA的需求达到2541万吨左右,表观消费量增长8.96%。

纺织原料市场趋势预测考核试卷

B.氨纶

C.莱赛尔

D.聚酯

16.在纺织原料市场预测中,以下哪些方法可以用于分析不确定性?()

A.情景分析

B.敏感性分析

C.蒙特卡洛模拟

D.回归分析

17.以下哪些因素可能影响纺织原料的进口量?()

A.国际市场价格

B.国内市场供需

C.贸易壁垒

D.人民币汇率

18.以下哪些国家在纺织原料的出口方面具有竞争优势?()

2.描述纺织原料市场预测的主要方法和技术,并讨论这些方法在预测准确性方面的优势和局限。

3.针对纺织原料的可持续发展,提出至少三种策略,并解释这些策略如何促进纺织原料市场的可持续发展。

4.假设你是一家纺织原料贸易公司的市场分析师,请结合当前市场情况,制定一份纺织原料进口策略,并说明该策略的预期效益和潜在风险。

二、多选题(本题共20小题,每小题1.5分,共30分,在每小题给出的四个选项中,至少有一项是符合题目要求的)

1.以下哪些因素会影响纺织原料的价格?()

A.原料成本

B.运输成本

C.汇率变动

D.消费者偏好

2.纺织原料市场预测时,以下哪些数据类型被认为是重要的?()

A.历史价格数据

B.生产能力数据

C.消费者行为数据

D.以上都是

5.以下哪个地区的纺织原料市场发展潜力最大?()

A.欧洲

B.北美

C.亚洲

D.非洲

6.我国纺织原料市场中,以下哪种原料的进口量最大?()

A.棉花

B.羊毛

C.聚酯

D.粘胶

7.以下哪个因素会影响纺织原料的可持续发展?()

A.原料种植面积

B.生产技术

C.政策法规

D.以上都是

8.在纺织原料市场趋势预测中,以下哪个时间段的预测准确性最高?()

2013年10月22日大宗纺织原料行情动态监测述评

2013年10月22日大宗纺织原料行情动态监测述评来源:中国绸都网(可同名搜索加公众号)PTA隔夜油价以及PX行情的再度走软,对PTA市场信心打击较大,今天PTA期货高开低走,现货行情继续下滑,其中内盘市场气氛较弱,报盘在7450-7500元/吨附近,买方递盘仍在7400元/吨上下,商谈僵持在7400元/吨自提偏上;外盘市场弱势整理,船货报盘仍维持在1005美元/吨附近,递盘995美元/吨上下,商谈僵持在整数关。

原料方面,昨日纽约原油11月期货跌1.59美元,收于99.22美元/桶;布伦特12月期货跌0.30美元收于109.64美元/桶。

亚洲PX跌15美元/吨至1377.5美元/吨FOB韩国和1401.5美元/吨CFR中国。

欧洲PX跌15美元/吨至1295美元/吨FOB鹿特丹。

目前成本面支撑乏力,而下游聚酯产品陷入僵局,产销一般,需求有限,预计短期内PTA行情难有提振。

MEG今天MEG外盘市场行情弱势下滑,船货报盘在1055-1060美元/吨左右,下游厂家递盘价格在1050美元/吨左右,到港船货成交走弱至1050美元/吨左右。

内盘市场行情疲弱,持货商主流报盘价格7800元/吨左右,下游厂家递盘价格在7750元/吨左右。

由于临近结算,市场低价仍有一定采购需求。

上游原料方面,纽约原油11月期货跌1.59美元收于99.22美元/桶,伦特12月期货跌0.30美元收于109.64美元/桶。

亚洲异构MX跌5美元至1165美元/吨FOB韩国。

乙烯东北亚平至1420美元/吨,南亚平至1465美元/吨CFR,北欧平至1297.5美元/吨CIF。

下游方面,聚酯工厂对原料的信心偏弱,多维持刚需补货,个别聚酯工厂甚至出售少量原料。

因此,预计MEG短期内可能持续弱势震荡态势。

聚酯切片隔夜原料PX价格继续呈下跌态势,致使目前聚酯市场弱势气氛难以改善,半光切片早间厂家报价基本维持不动,但是商谈重心局部有所走软,预计则集中在9000-9050元/吨现款居多,亏损局面下,部分高价或仍坚持。

2013年1月国内外大宗饲料原料市场分析

2013年1月国内外大宗饲料原料市场分析国家粮油信息中心【期刊名称】《中国饲料》【年(卷),期】2013(000)004【总页数】3页(P3-5)【作者】国家粮油信息中心【作者单位】【正文语种】中文一、东北玉米量升价跌,关内玉米无量价涨(一)东北地区出现售粮高峰,产区售粮进度加快 1月份,东北地区农户玉米销售逐渐加快,春节之前几周东北玉米购销进入高峰,农户销粮进度接近上年水平。

根据国家粮油信息中心监测,至1月30日,吉林地区农户销售进度38%,低于上年同期的39%;黑龙江农户销售进度45%,低于上年同期的46%。

估计2012年黑龙江和吉林两省玉米产量5624万t,同比增长609万t,增幅12.15%,以当地玉米90%商品率计算,商品玉米约5060万t,估计黑、吉两省农户已销售玉米约2350 万 t。

1月份关内地区雨雪及雾霾天气频繁发生,玉米购销大受影响,农户玉米销售放缓;短途运输不畅,用粮企业到货减少。

根据国家粮油信息中心监测,至1月30日预计山东、河北、河南3省农户玉米出售进度为53%,上年同期约38%;估计2012年山东、河北、河南3省玉米产量为5420万t,同比增长105万t,以当地玉米90%的商品率计算,商品玉米约为4880万t,目前3省农户已售玉米2870万t左右。

(二)用粮企业备货加快,临储收购仍然缓慢1月份,东北地区农户玉米销售明显增加,加工企业加大收购力度以及贸易企业逐渐展开收购,市场形成购销两旺局面。

黑龙江、吉林等部分地区大型加工企业日收购量达到8000~10000 t,日收购量达到日加工产能的3倍左右,库存水平达到2.5个月左右。

1月份,华北黄淮地区受雨雪以及雾霾天气影响,部分地段高速公路关闭,短途运输受到影响。

加工企业库存为1~2个月,仅寿光等地区无存粮习惯的企业库存偏低。

华北黄淮地区农户玉米销售过半,可售粮源较去年同期明显偏少,对后期市场价格有较大支撑。

截至1月31日,东北4省区临时存储玉米收购进度仍然缓慢,因市场价格高于临时存储收购价格,受国家放宽黑龙江玉米色变粒指标的支撑,黑龙江省临时存储玉米收购进度有所加快,但也只收购78万t左右。

2013年7月国内外大宗饲料原料市场分析

2013年7月国内外大宗饲料原料市场分析国家粮油信息中心【期刊名称】《中国饲料》【年(卷),期】2013(000)016【总页数】4页(P3-6)【作者】国家粮油信息中心【作者单位】国家粮油信息中心【正文语种】中文一、新季玉米长势良好,陈季玉米价格上涨,美国玉米价格大幅下跌(一)新季玉米整体长势良好,产量预计将比上年增加938万t 7月份,我国玉米主产区降雨普遍较多。

黑龙江、吉林、辽宁、内蒙古、山东、河北等省区降雨量为正常值的146%、127%、167%、124%、205%、128%;多数地区温度较正常值持平或略高0.2~0.3℃。

但河南地区降雨偏少,6月份和7月份降雨量分别为正常值的42%和79%,气温也较正常值分别高出0.8℃和1.6℃。

目前,玉米主产区大部光温水匹配较好,气象条件总体利于玉米生长发育和产量形成。

目前东北地区、华北黄淮地区春玉米开花-吐丝期,华北黄淮地区夏玉米正处于拔节-开花期,整体生长形势良好。

根据国家粮油信息中心最新预计,2013年全国玉米播种面积为35690千hm2,比2012年增加660千hm2,同比增幅1.88%,全国玉米单量达到6.024 t/hm2,比 2012 年的 5.87 t/hm2增加 154 kg/hm2,增幅2.63%。

2013年全国玉米产量21500万t,增产938万t,增幅为4.56%。

其中主产区黑龙江、吉林、辽宁、内蒙古、山东、河北等省区单产预计为5.9、8.15、6.776、6.507、6.8、5.6 t/hm2,分别较2012年增加6.0%、3.8%、5.0%、3.3%、2.9%、3.5%。

但河南地区玉米单产预计为5.5 t/hm2,单产预计较2012年下降2.4%。

(二)产区玉米价格小幅上涨,涨幅在30~60元/t 7月份,国内多数地区玉米价格小幅上涨,截至7月底,黑龙江绥化地区深加工企业玉米挂牌收购价为2080~2150元/t,部分企业较7月初上调40元/t。

2013年大宗产品行情简述(上)

2013年大宗产品行情简述(上)

佚名

【期刊名称】《农化市场十日讯》

【年(卷),期】2014(000)001

【摘要】2013年对全国2000余家农药企业来说,称得上是一个“温暖季”。

半年报和三季度报显示九成上市公司盈利的业绩,让行业终于拨开了连续四个小年的阴霾,疯涨的草甘膦和百草枯也让相关企业赚得盆满钵溢。

回暖的农药市场也发生着不少变化,环保核查的趋严、海南新政推进,

【总页数】3页(P12-14)

【正文语种】中文

【中图分类】F426.7

【相关文献】

1.关于上海市2012年国民经济和社会发展计划执行情况与2013年国民经济和社会发展计划草案的报告——2013年1月27日在上海市第十四届人民代表大会第一次会议上 [J], ;

2.关于上海市2012年预算执行情况和2013年预算草案的报告——2013年1月27日在上海市第十四届人民代表大会第一次会议上 [J], ;

3.2013年大宗农药产品行情盘点 [J], 杜俊林;

4.关于2012年中央和地方预算执行情况与2013年中央和地方预算草案的报告——2013年3月5日在第十二届全国人民代表大会第一次会议上 [J],

5.2013年大宗农药行情简述(下) [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2013年4月27日大宗纺织原料行情动态监测述评

来源:中国绸都网(可同名搜索加公众号)

PTA/MEG

受昨日原油以及PX行情走低的影响,今天PTA现货市场行情弱势盘整,持货商报盘价格7800-7850元/吨左右,下游厂家递盘价格在7700-7750元/吨左右,实际商谈价格在7750-7780元/吨附近。

而外盘市场行情延续昨日的坚挺格局,市场台湾货源报价1035-1045美元/吨附近,下游厂家递盘价格在1025美元/吨左右,实际商谈价格在1025-1035美元/吨左右。

韩国货报盘价格在1030美元/吨左右,下游厂家递盘价格在1015-1020美元/吨附近,实际商谈价格在1020-1025美元/吨左右。

上游原料方面,昨日纽约原油6月期货跌0.64美元,收于93美元/桶;布伦特6月期货跌0.25美元,收于103.16美元/桶。

PX亚洲跌14美元/吨至1432.5美元/吨FOB韩国和1459.5美元/吨CFR中国。

目前基本面依然处于疲软局面,预计短期内PTA现货行情继续以震荡调整为主。

聚酯切片

隔夜油价回调,受此影响今天江浙聚酯半光切片横盘整理,个别二线品牌小跌百元,实单商谈则维持在9500-9550元/吨(现款)附近,局部或偏高50元左右。

江浙大有光切片市场等同半光,现主流报9600-9800元/吨(现款)不等,商谈暂在9550-9600元/吨(现款)之间。

江浙阳离子切片市场稳中偏强,现主流成交多在10450-10550元/吨(现款)附近,另,现阶段下游阳离子丝方面需求尚可。

今天聚酯瓶片内盘市场暂稳,目前华东水片主流报价集中在10200-10300元/吨,实单商谈预计稳定在10100元/吨附近,华南商谈则略高百元,局部偏高在10300元/吨附近。

聚酯瓶片外盘报盘今暂稳在1400-1430美元/吨(FOB中国主港),虽然仍有少量商谈优惠空间存在,但厂家对低价略有收敛。

涤纶短纤

今天涤纶短纤市场行情维持稳定走势,市场主流厂家报价重心多平稳,目前华东地区1.4D 直纺涤纶短纤市场主流价格集中在10200-10300元/吨附近。

今天华南地区涤纶短纤市场主流报价重心也趋于平稳运行,其中1.4D直纺涤纶短纤厂家现款送到报盘价格维持在10250-10350元/吨附近。

厂家方面,目前1.4D半光直纺涤纶短纤江苏地区一主流涤短厂家现款出厂报价集中在10360元/吨左右;另外浙江地区一主流厂家省内送到报价则维持在10200元/吨附近。

从目前市场行情来看,受到市场利空消息的压制,隔夜国际原油期货价格受挫下跌。

今天上游原料PTA市场行情趋于稳定;涤纶短纤成本面仍有一定的支撑。

此外临近五一节假日,下游厂家有补货动作,涤短市场交投气氛稳定。

因此预计短期内涤丝市场行情或仍将会以稳为主。

粘胶短纤

今天粘胶短纤市场报价弱势盘整,现市场上1.5D主流报价在13900元/吨,1.2D主流商谈价在14000元/吨,下游整体订单偏少,导致实际商谈还有让利空间,市场整体买气不足,但厂家多少还有订单在手,所以调价意向不是很强。

上游方面,短绒和棉浆市场报价整体维稳。

短绒方面,山东地区货源不多,报价在3300元/吨左右,新疆地区报价偏低,在3000-3100元/吨,市场走货有限;棉浆方面,受到下游市场的影响,浆厂市场走货较少,市场上主流商谈价在6800元/吨,据闻华东地区五一后有个别浆厂计划停车例行检修。

下游方面,人棉纱市场价格僵持,现萧绍地区机织30S商谈价在17900-18000元/吨,福建地区人棉纱赛络纺订单减少,价格小幅下滑,现赛络纺40S市场商谈价多在21000-21200元/吨。

目前市场上粘胶短纤市场交投气氛愈发清淡,整体行情偏弱,下游纱厂生产积极性不高,不排除个别厂家节后延长假期。

粘胶短纤在无动力助推下,价格僵持。

锦纶

今天己内酰胺市场行情延续反弹之势。

人民币市场方面,现货主流价在17500元/吨,下游买家逢低补货;美金市场方面,东欧货主流价在2250-2280美元/吨,市场交投冷清,买家意向较低。

今天锦纶切片市场行情趋好,现华东地区锦纶常规纺有光切片商谈价格在18700-19200元/吨,厂家开工在7成左右,市场买气一般;江苏地区锦纶高速纺半光切片成交价格在19000-19200元/吨,下游客户按需拿货为主。

今天锦纶丝市场行情维持稳定,现江苏地区锦纶低端POY85D/24F市场报价在21700元/吨,市场销售情况尚且一般,库存仍维持在一周左右;诸暨地区中高端锦纶大加弹70D/24F市场报价在26000-27000元/吨六月承兑,下游客户拿货依旧谨慎。

目前原料市场持续反弹,对锦纶市场存在一定的成本支撑;但下游采购积极性仍不高。

预计短期内锦纶市场行情还将持续走稳。

棉花纱线

今天国内棉花现货价格小幅下跌。

供应资源上看,虽然目前流通资源较少,但庞大的国储资源和港口外棉依旧对棉花上行形成压力,从需求上看,下游纺企目前需求仍未明显改善,随用随买为大趋势,所以短期对棉价亦难有支撑。

527级棉到厂均价17002元/吨,较昨日价格跌3元。

328级棉到厂均价19363元/吨,较昨日价格跌2元。

229级棉到厂均价20073元/吨,较昨日价格持平。

下游方面,全棉纱产品的行情持续平稳盘整,从市场动态显示,J21s、32s销量依然尚可,其它规格比较清淡。

涤棉纱、涤粘纱混纺纱市场行情变化甚小,市场成交量不大。

预计后市全棉纱行情还将有适度调整的趋势。

今天盛泽市场全棉纱品种价格暂稳,全棉纱32S价格在25900元/吨,精梳32S价格在28600元/吨,40S价格在26800元/吨,精梳40S价格在30700元/吨,均较昨日价格持平。