股权激励20080305

股权激励制度

XX有限公司股权激励制度一、股权激励的有关定义1.1股权激励,也称为期权激励,是企业为了激励和留住核心人才而推行的一种长期激励机制,是目前最常用的激励员工的方法之一。

股权激励主要是通过附条件给予员工部分股东权益,使其具有主人翁意识,从而与企业形成利益共同体,促进企业与员工共同成长,从而帮助企业实现稳定发展的长期目标。

1.2被激励对象:即满足本制度规定的条件,经公司股东会批准并与发起人股东(实际控制人)签订《股权激励协议书》,参与公司股权激励计划的员工。

1.3期权股:在非上市股份有限公司中,首先将公司股权转化为若干量化股数,然后根据特定的契约条件,赋予企业经营者或劳动者在一定的时间内以某个约定的价格购买一定份额的期权股,待条件成就时转化为实股。

1.4配股:由公司发起股东提供,通过附条件给予员工部分股东权益,员工行权前以分红股的形式授予被激励对象,行权后变为“实股”。

1.5分红:是公司在盈利中每年按股权份额的一定比例支付给股东的红利。

分红是将当年的收益,在按规定提取法定公积金、公益金等项目后向股东发放,是股东收益的一种方式。

分红的具体方式以《股权激励协议书》以及公司股东会通过的决议为准。

二、实施股权激励的目的和原则2.1建立、完善XX有限公司的公司制度、治理结构,实现公司自营为主,鼓励联营的战略目标以及公司的上市计划。

2.2实现对XX有限公司高层和中层管理人员和业务技术骨干的激励与约束,使他们的利益与公司的长远发展更紧密地结合,做到风险共担、利益共享,并充分调动他们的积极性和创造性,促使决策者和经营者行为长期化,实现公司的可持续发展,推动公司业绩的上升,公司引进股权激励制度。

2.3被激励对象所持有的期权股在行权后三年内不得转让。

被激励对象在转让行权后的股权时,应当遵守本制度规定、公司《章程》和《股权激励协议》等股权激励相关文件之约定。

三、期权股的来源3.1首期期权股由公司发起人股东(公司创始人)提供,原则上不超过总股权数10%,具体股数由股东会决定。

股权激励有关事项备忘录2号20080317

股权激励有关事项备忘录2号日期:2008-3-172008年3月17日上市公司监管部一、激励对象问题1、上市公司监事会应当对激励对象名单予以核实,并将核实情况在股东大会上予以说明。

为确保上市公司监事独立性,充分发挥其监督作用,上市公司监事不得成为股权激励对象。

2、为充分发挥市场和社会监督作用,公司对外披露股权激励计划草案时,除预留部分外,激励对象为董事、高管人员的,须披露其姓名、职务、获授数量。

除董事、高管人员外的其他激励对象,须通过证券交易所网站披露其姓名、职务。

同时,公司须发布公告,提示投资者关注证券交易所网站披露内容。

预留股份激励对象经董事会确认后,须参照上述要求进行披露。

二、股权激励与重大事件间隔期问题1、上市公司发生《上市公司信息披露管理办法》第三十条规定的重大事件,应当履行信息披露义务,在履行信息披露义务期间及履行信息披露义务完毕后30日内,不得推出股权激励计划草案。

2、上市公司提出增发新股、资产注入、发行可转债等重大事项动议至上述事项实施完毕后30日内,上市公司不得提出股权激励计划草案。

增发新股、发行可转债实施完毕指所募集资金已经到位;资产注入实施完毕指相关产权过户手续办理完毕。

3、公司披露股权激励计划草案至股权激励计划经股东大会审议通过后30日内,上市公司不得进行增发新股、资产注入、发行可转债等重大事项。

三、股份来源问题股东不得直接向激励对象赠予(或转让)股份。

股东拟提供股份的,应当先将股份赠予(或转让)上市公司,并视为上市公司以零价格(或特定价格)向这部分股东定向回购股份。

然后,按照经我会备案无异议的股权激励计划,由上市公司将股份授予激励对象。

上市公司对回购股份的授予应符合《公司法》第一百四十三条规定,即必须在一年内将回购股份授予激励对象。

四、其他问题1、公司根据自身情况,可设定适合于本公司的绩效考核指标。

绩效考核指标应包含财务指标和非财务指标。

绩效考核指标如涉及会计利润,应采用按新会计准则计算、扣除非经常性损益后的净利润。

股权激励实施细则

股权激励实施细则一、总则1、本细则制定的目的在于建立健全公司长效激励机制,吸引和留住优秀人才,充分调动公司管理层及核心员工的积极性和创造性,有效提升公司核心竞争力,确保公司发展战略和经营目标的实现。

2、本细则适用于公司及其下属子公司的全体员工,但需符合一定的资格条件和考核要求。

3、股权激励的原则包括公平公正、激励与约束相结合、风险与收益相匹配、股东利益与员工利益相统一等。

二、股权激励的形式1、股票期权:公司授予激励对象在未来一定期限内以预先确定的价格和条件购买本公司一定数量股票的权利。

2、限制性股票:公司按照预先确定的条件授予激励对象一定数量的本公司股票,激励对象只有在工作年限或业绩目标符合股权激励计划规定条件的,才可出售限制性股票并从中获益。

三、激励对象的确定1、激励对象包括公司的董事、高级管理人员、核心技术人员、核心业务人员以及对公司发展有重要贡献的其他员工。

2、激励对象的确定应综合考虑员工的职位、工作年限、工作业绩、发展潜力、忠诚度等因素。

3、有下列情形之一的,不得成为激励对象:最近三年内被证券交易所公开谴责或宣布为不适当人选的;最近三年内因重大违法违规行为被中国证监会予以行政处罚的;具有《中华人民共和国公司法》规定的不得担任公司董事、高级管理人员情形的;公司董事会认定的其他情形。

四、股权激励的数量与分配1、公司拟用于股权激励的股票总数不得超过公司股本总额的一定比例,具体比例根据法律法规和公司章程的规定确定。

2、激励对象个人所获授的股权激励数量应根据其职位、工作业绩、贡献程度等因素合理确定,原则上不得超过公司总股本的一定比例。

3、股权激励的分配应充分考虑公司的战略规划、业务发展需要以及激励对象的岗位重要性和贡献度,确保激励的公平性和有效性。

五、股权激励的价格与条件1、股票期权的行权价格应根据公司股票的市场价格、公司财务状况、激励对象的预期收益等因素综合确定,原则上不得低于股票授予日的市场价格。

股权激励方案

股权激励相关问题一、股权激励的法律依据2005年起,证监会制定了《上市公司股权激励管理办法》、中国国有资产监督管理委员会制定了《国有控股上市公司(境内)实施股权激励管理办法》《国有控股上市公司(境外)实施股权激励管理办法》等规范性文件,为上市公司股权激励指引了方向,对在上市公司实行股权激励起到了推进、规范、发展的作用;2008年,证监会发布了股权激励有关备忘录1号—3号,对上市公司股权激励的具体问题作了限制和明确。

对于非上市公司,虽然同样存在着实施股权激励的内在需求,但目前却缺乏详细、具体、具有普遍适用性的规范指导性文件、法规。

因此,贵公司可参照上市公司的相关激励性规范,并结合自身实际情况,以优化公司治理结构、有效地将股东利益、公司利益和关键岗位员工个人利益结合在一起为目的,以公司法等法律法规为基础,在不违反其他相关性文件的前提下实施股权激励。

二、股权激励方案的要素(一)激励对象股权激励对象可以是高级/中层管理人员、技术与业务骨干,以后可以根据公司业务和经营状况逐步扩大持股人数和持股数量。

(二)股份规模授予股份数量的一般原则是,不涉及公司股权结构的重大变化、特别是实际控制人的变化,具体授予股份数量根据公司的实际情况而定。

一般来说,用于激励的股份总数不超过激励方案实施前公司总股本的10%.(三)股份来源股份来源主要包括增量发行和存量转换。

增量发行,是指公司在增加股本的基础上引入新股东,即向激励对象增发股份.存量转换,是指公司注册资本保持不变,采取股权转让的方式给激励对象,转让时如果存在溢价,则溢价部分需要缴纳20%的个人所得税。

采取增资或股权转让的方式,要结合公司的现金流量及发展规划而定。

现金流较为紧张的公司,建议采取增资方式。

(四)工具选择1、现股实权即激励对象实时获得无限制股权,而不需等待符合一定条件或达到一定期限。

2、股票期权股票期权是指公司授予激励对象在未来一定期限内以预先确定的价格和条件购买本公司一定数量股票的权利。

股权激励有关事项备忘录1号

股权激励有关事项备忘录1号文章属性•【制定机关】中国证券监督管理委员会•【公布日期】•【文号】•【施行日期】•【效力等级】部门规范性文件•【时效性】失效•【主题分类】证券正文股权激励有关事项备忘录1号(2008年中国证券监督管理委员会上市公司监管部)一、提取激励基金问题1、如果标的股票的来源是存量,即从二级市场购入股票,则按照《公司法》关于回购股票的相关规定执行;2、如果标的股票的来源是增量,即定向增发方式取得股票,则(1)提取激励基金应符合现行法律法规、会计准则,并遵守公司章程及相关议事规程。

(2)提取的激励基金不得用于资助激励对象购买限制性股票或者行使股票期权。

二、主要股东、实际控制人成为激励对象问题持股5%以上的主要股东或实际控制人原则上不得成为激励对象。

除非经股东大会表决通过,且股东大会对该事项进行投票表决时,关联股东须回避表决。

持股5%以上的主要股东或实际控制人的配偶及直系近亲属若符合成为激励对象的条件,可以成为激励对象,但其所获授权益应关注是否与其所任职务相匹配。

同时股东大会对该事项进行投票表决时,关联股东须回避表决。

三、限制性股票授予价格的折扣问题1、如果标的股票的来源是存量,即从二级市场购入股票,则按照《公司法》关于回购股票的相关规定执行;2、如果标的股票的来源是增量,即通过定向增发方式取得股票,其实质属于定向发行,则参照现行《上市公司证券发行管理办法》中有关定向增发的定价原则和锁定期要求确定价格和锁定期,同时考虑股权激励的激励效应。

(1)发行价格不低于定价基准日前20个交易日公司股票均价的50%;(2)自股票授予日起十二个月内不得转让,激励对象为控股股东、实际控制人的,自股票授予日起三十六个月内不得转让。

若低于上述标准,则需由公司在股权激励草案中充分分析和披露其对股东权益的摊薄影响,我部提交重组审核委员会讨论决定。

四、分期授予问题若股权激励计划的授予方式为一次授予,则授予数量应与其股本规模、激励对象人数等因素相匹配,不宜一次性授予太多,以充分体现长期激励的效应。

公司股权激励方案完整版-股权激励方案

公司股权激励方案完整版-股权激励方案摘要:本文旨在提供一个全面的股权激励方案以提高公司员工的工作积极性、团结合作精神和扩大企业影响力。

该方案包括股权发行、优先股发行、股权激励计划以及对股东的惩罚。

本文还介绍了股权激励方案的优势,并建议采用恰当的审计制度和监管机构进行监督和控制。

关键词:股权激励,发行,优先股,计划,惩罚,审计,监督正文:股权激励是指通过向员工提供股权或股份的形式来鼓励和奖励员工的一种习惯性行为。

在全球化的经济环境中,企业正努力提高员工敬业度,促进团结协作,提高企业的核心竞争力。

股权激励则可以使企业实现上述目标。

在构建一个高效的股权激励方案时,应考虑以下几个要素:1.股权发行:公司可以以不同形式发行股份,它们可能是公司股份、私募股份或新发行的IPO股份。

股权发行可以帮助公司筹集资金,增强公司面向投资者的信用度,创造深远的影响。

2.优先股发行:公司可以向特定的投资者发行优先股,这些投资者有权优先分配股息和资产。

这可以帮助公司筹集大笔资金,也可以与投资者建立良好的关系。

3.股权激励计划:公司可以向员工提供股权激励计划,以提高员工的工作积极性和团结合作精神。

公司可以采用不同的形式,如股票期权、授权股票、补偿股票或股票激励计划等,来帮助员工实现共享公司的成功或提升公司的竞争优势。

4.惩罚股东:公司可以就不当行为对股东实施惩罚,以防止股东滥用其影响力造成不利的影响。

通过实施股权激励方案,公司可以收获许多好处,如:1.提高团队合作精神。

股权激励可以帮助建立一个有效的团队合作环境,让员工感受到属于他们的一份份责任,将他们紧密团结在一起,有效地提升团队的积极性。

2.提高工作积极性。

股权激励可以创造激励员工的激励机制,促使员工更加主动和积极地致力于实现公司的使命和目标。

3.增强公司核心竞争力。

股权激励可以让企业招聘到优秀人才,利用这些优秀人才的技能和能力,提高企业的核心竞争力。

4.提高企业影响力。

恰当的股权激励可以使公司竞争优势更明显,在全球市场中获得更多的影响力。

信息披露业务备忘录第8号——股权激励期权授予登记[2008年3月28日修订]

![信息披露业务备忘录第8号——股权激励期权授予登记[2008年3月28日修订]](https://img.taocdn.com/s3/m/a8fd3f39376baf1ffc4fad36.png)

信息披露业务备忘录第8号——股权激励期权授予登记[2008年3月28日修订] 为规范股权激励计划期权授予登记的相关业务管理,根据《公司法》、《证券法》、《上市公司股权激励管理办法(试行)》的有关规定,制定本业务备忘录。

一、上市公司申请股权激励期权授予,应符合以下要求1、公司应当在股权激励计划的股票期权授予条件得到满足后,按相关规定召开董事会审议激励对象的获授事宜,所确定的股票期权授予日期不得早于董事会审议授予期权事宜的召开日期。

公司应当自股东大会审议通过股权激励计划之日起一个月内,完成首次股票期权授予的登记、公告等相关程序。

2、公司在下列期间内不得向激励对象授予股票期权:(一)定期报告公布前30日至公告后2个交易日内,因特殊原因推迟定期报告公告日期的,自原预约公告日前30日起算;(二)公司业绩预告、业绩快报公告前10日至公告后2个交易日内;(三)重大交易或重大事项决定过程中至该事项公告后2个交易日;(四)其他可能影响股价的重大事件发生之日起至公告后2个交易日。

3、公司对股权激励计划作出重大调整的,应重新提交股东大会审议批准并报证监会备案。

二、上市公司召开董事会审议股票期权授予事宜公司在《股权激励计划》中所约定的期权授予条件得到满足后,应当召开董事会审议股权激励计划期权授予的方案,在该次董事会上确定股票期权的授予日,并及时披露董事会决议公告。

相关公告应当包括以下内容:(一)股权激励计划简述;(二)股票期权的授予条件,董事会对授予条件的审议结论;(三)实施股权激励的方式及股票来源(如发行新股或回购股份等),公司历次权益分派对股权激励计划授予相关参数的调整情况;(四)股票期权的授予日、授予对象、授予数量和行权价格,激励对象为董事、监事、高级管理人员的,应披露其各自可获授的权益数量、占股权激励计划拟授予权益总量的百分比;同时,应在本所指定网站披露全部激励对象可获授的权益数量及占股权激励计划拟授予权益总量的百分比;(五)监事会对激励对象名单核实的情况;(六)根据确定的授予日,说明本次股权激励计划股票期权的授予对公司相关年度财务状况和经营成果的影响;(七)独立财务顾问的专业意见(如有);(八)中国证监会和本所规定的其他内容。

股权激励协议样书(分红权)6篇

股权激励协议样书(分红权)6篇篇1股权激励协议样书(分红权)甲方(公司名称):乙方(个人姓名):鉴于甲方为激励乙方对公司的发展作出更大的贡献,双方根据平等互利的原则,经友好协商,就乙方在甲方担任员工期间享有的分红权进行协商。

为明确双方权利义务,特订立如下协议:第一条分红权授予1.1 甲方授予乙方在公司的股权,作为乙方在公司工作期间的激励措施。

具体股权比例由双方协商确定。

1.2 分红权的具体范围,包括但不限于分配股利、配股等收益。

1.3 乙方获得的分红权仅限于在公司内部使用,不得转让、出售或以任何形式处分。

第二条分红权的获得条件2.1 乙方必须在公司任职满一年方可获得分红权。

2.2 乙方在任职期间须表现出色,取得显著成绩,并经甲方董事会认可,方可获得分红权。

第三条分红权的行使3.1 乙方获得分红权后,有权按照公司相关规定享有相应的分红权益。

3.2 分红权的行使需经过公司董事会审批,且须符合公司相关规定。

第四条分红权的终止4.1 乙方在公司离职后,将不再享有分红权。

4.2 如乙方违反公司规定或行为不端,导致公司经济损失,公司有权终止乙方的分红权。

第五条保密条款5.1 乙方应严格保守公司的商业秘密,不得泄露给第三方,否则公司有权采取法律行动。

5.2 分红权相关信息仅限于甲、乙双方知悉,不得向外界泄露。

第六条争议解决6.1 本协议如发生争议,双方协商解决;如协商不成,提交有管辖权的法院解决。

第七条其他事项7.1 本协议自双方签字生效,有效期为乙方在公司任职期间。

7.2 本协议未尽事宜,双方可协商解决,经双方签字盖章后生效。

甲方(公司名称)(盖章):签字日期:乙方(个人姓名):签字日期:以上为股权激励协议样书(分红权)内容,双方应在签订前认真阅读并理解,确保双方权利得到有效保护。

希望双方遵守协议内容,共同促进公司的发展。

篇2股权激励协议样书(分红权)一、协议双方甲方:_______________(以下简称“公司”)乙方:_______________(以下简称“员工”)二、协议背景为了激励员工提高绩效,公司决定向员工提供股权激励,特制定本协议。

股权激励_精品文档

激励方式

上市公司提取激励基金买 入流通A股

激励总数占当时总股本比 例(%)

-

上市公司发行股票期权

7.93

上市公司发行股票期权

3.72

股东转让股票

1

上市公司发行股票期权

3

上市公司发行股票期权

6.69

上市公司发行股票期权

6.98

上市公司发行股票期权

4.7

上市公司发行股票期权

5.13

上市公司发行股票期权

7.7

激励方式

激励总数占当时总股本比 例(%)

上市公司发行股票期权

6.36

上市公司发行股票期权

3.05

上市公司发行股票期权

7.64

上市公司发行股票期权

6

上市公司发行股票期权

4.92

上市公司定向发行股票

-

上市公司定向发行股票

上市公司提取激励基金 买入流通A股

上市公司发行股票期权

4.5 7.37

上市公司发行股票期权

• 为了防止实施股票期权激励机制损害国家利益,国资委明确 规定不得由单一的国有股股东支付或无偿量化国有股权,而 应该由全体股东承担股票期权激励机制实施成本。

名称 宝钢股份 美的电器 士兰微 中信证券 同方股份 青岛海尔 浙江龙盛 生益科技 晨鸣纸业 同洲电子 西飞国际 上海家化 东百集团 用友软件

南玻A 大众公用 有研硅股 鹏博士 长江精工

最新公告日期 20070331 20061209 20061216 20060907 20070111 20061225 20061024 20061121 20061011 20070326 20061016 20060907 20061128 20061202 20060925 20060706 20061226 20060817 20070131

股权激励规则

股权激励规则

股权激励规则主要包括以下几个方面:

1.激励对象:规则需要明确股权激励计划中的激励对象范围,通常

包括公司高管、核心技术人员、业务骨干等。

2.股票来源:规则需要规定股权激励计划的股票来源,一般有公司

发行新股票和公司回购股票两种方式。

3.股票数量和比例:规则需要确定股权激励计划中的股票数量和比

例,根据公司实际情况和激励对象的范围进行合理分配。

4.行权价格:规则需要规定股权激励计划中股票的行权价格,一般

以公司股票的市场价格为基础进行确定。

5.行权期限:规则需要规定股权激励计划中股票的行权期限,通常

有一定的等待期和行权期,以保障激励效果的持续性和稳定性。

6.退出机制:规则需要规定激励对象在股权激励计划期间或期满后

退出公司的处理方式,包括股票回购、转让等。

7.税务处理:规则需要明确股权激励计划中的税务处理,包括个人

所得税、企业所得税等,以避免税收风险。

8.监管要求:规则需要遵守相关法律法规和监管要求,包括证券法、

公司法、税法等,以确保股权激励计划的合法性和合规性。

在制定股权激励规则时,需要综合考虑公司实际情况、激励效果、风险控制等多个因素,并进行专业分析和评估。

同时,股权激励计划也需要经过公司董事会或股东大会的审议和批准,以确保其合法、合

规、公平、透明。

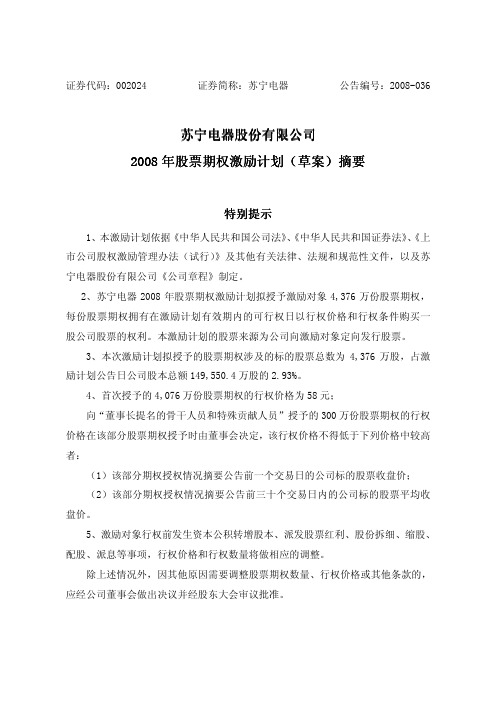

2008 年股票期权激励计划 - 证券代码002024

证券代码:002024 证券简称:苏宁电器 公告编号:2008-036苏宁电器股份有限公司苏宁电器股份有限公司)摘要摘要草案)2008年股票期权激励计划年股票期权激励计划((草案特别提示1、本激励计划依据《中华人民共和国公司法》、《中华人民共和国证券法》、《上市公司股权激励管理办法(试行)》及其他有关法律、法规和规范性文件,以及苏宁电器股份有限公司《公司章程》制定。

2、苏宁电器2008年股票期权激励计划拟授予激励对象4,376万份股票期权,每份股票期权拥有在激励计划有效期内的可行权日以行权价格和行权条件购买一股公司股票的权利。

本激励计划的股票来源为公司向激励对象定向发行股票。

3、本次激励计划拟授予的股票期权涉及的标的股票总数为4,376万股,占激励计划公告日公司股本总额149,550.4万股的2.93%。

4、首次授予的4,076万份股票期权的行权价格为58元;向“董事长提名的骨干人员和特殊贡献人员”授予的300万份股票期权的行权价格在该部分股票期权授予时由董事会决定,该行权价格不得低于下列价格中较高者:(1)该部分期权授权情况摘要公告前一个交易日的公司标的股票收盘价;(2)该部分期权授权情况摘要公告前三十个交易日内的公司标的股票平均收盘价。

5、激励对象行权前发生资本公积转增股本、派发股票红利、股份拆细、缩股、配股、派息等事项,行权价格和行权数量将做相应的调整。

除上述情况外,因其他原因需要调整股票期权数量、行权价格或其他条款的,应经公司董事会做出决议并经股东大会审议批准。

6、行权安排行权期 行权期限 可行权额度上限占获授期权数量比例第一个行权期 自首个授权日起12个月后的首个交易日起至授权日起30个月内的最后一个交易日当日止30%第二个行权期 自首个授权日起30个月后的首个交易日起至授权日起45个月内的最后一个交易日当日止30%第三个行权期 自首个授权日起45个月后的首个交易日起至授权日起60个月内的最后一个交易日当日止40%注:经董事长提名的骨干人员和特殊贡献人员获授的股票期权自该部分期权获授之日起满12个月后方可行权;该部分股票期权也须按照上述行权安排行权。

股权激励企业会计准则

股权激励企业会计准则1. 引言股权激励是一种常用于激励企业员工和管理层的措施,通过向员工和管理层发放股权,使其成为公司的股东,从而与公司共享经济利益。

为了明确股权激励的会计处理方法和原则,以及企业应如何进行会计记录和披露,制定了股权激励企业会计准则。

本文将详细介绍股权激励企业会计准则并逐一解释其主要要点和原则。

2. 股权激励的定义股权激励是指企业向员工或管理层提供股票或股权认购权利,与其共享公司经济利益的一种激励计划。

股权激励的目的是通过激励员工和管理层参与到公司的经营和发展中,提高其工作积极性和责任感。

3. 股权激励企业会计准则的适用范围股权激励企业会计准则适用于以发行股票或股权认购权等方式激励员工或管理层的企业。

不同于传统的薪酬和福利计划,股权激励计划属于特殊的激励方式,其会计处理需要遵循特定的规定和原则。

4. 股权激励的分类根据激励对象和方式的不同,股权激励可以分为以下几类:4.1 股票期权计划股票期权计划是指企业授予特定员工或管理层一定数量的股票期权,允许其在一定期限内以约定价格购买公司的股票。

4.2 股票奖励计划股票奖励计划是指企业向特定员工或管理层免费发放公司的股票,作为对其工作表现的奖励。

4.3 股票购买计划股票购买计划是指企业以优惠价格出售股票给特定员工或管理层。

5. 股权激励企业会计准则的主要要点和原则股权激励企业会计准则的主要要点和原则包括:5.1 股权激励成本的确定股权激励成本应当以公允价值进行计量,并在激励对象符合激励条件时确认为费用。

5.2 股权激励计划的分类和会计处理根据股权激励计划的不同分类,确定不同的会计处理方法。

对于股票期权计划,应当按照公允价值确定相关费用和股权激励成本;对于股票奖励计划和股票购买计划,应当以其公允价值作为相关费用和股权激励成本。

5.3 股权激励成本的分摊将股权激励成本在激励对象的服务期间内按照合理的方法进行分摊。

5.4 股权激励的披露要求企业应当在财务报表中披露与股权激励相关的信息,包括股权激励费用、激励对象的数量和变动情况、激励方式和条件等。

上市公司股权激励计划「经典」

上市公司股权激励计划「经典」股权激励是一种通过经营者获得公司股权形式,使他们能够以股东的身份参与企业决策、分享利润、承担风险,从而勤勉尽责地为公司的长期发展服务的一种激励方法。

万科的限制性股票激励计划2006年3月,万科公司公布首期(2006—2008年)限制性股票激励计划(草案)。

在公司达成一定业绩目标的前提下,按当年净利润净增加额的一定比例提取一定的激励基金。

通过信托管理的方式,委托信托公司在特定期间购入本公司上市流通A 股股票,经过储备期和等待期,在公司A 股股价符合指定股价条件下,将购入的股票奖励给激励对象。

首期限制性股票激励计划的期限为三年,即2006 年~2008 年。

(1) 激励对象本公司限制性股票激励计划的激励对象为:于公司受薪的董事会和监事会成员;高层管理人员;中层管理人员; 由总经理提名的业务骨干和卓越贡献人员。

股票激励计划的激励对象人数不超过公司专业员工总数的8%(2) 激励基金的提取年度激励基金以当年净利润净增加额为基数,根据净利润增长率确定提取比例,在一定幅度内提取。

详情如下:当净利润增长率超过15%但不超过30%时,以净利润增长率为提取百分比、以净利润净增加额为提取基数,计提当年度激励基金;当净利润增长比例超过30%时,以30%为提取百分比、以净利润净增加额为提取基数,计提当年度激励基金;计提的激励基金不超过当年净利润的10%。

每一个储备期激励基金的提取需达成一定的业绩条件:每一个储备期的激励基金提取以公司净利润增长率和净资产收益率作为业绩考核指标,其启动的限制性条件为:年净利润(NP)增长率超过15%; 全面摊薄的年净资产收益率(ROE)超过12%。

(3) 限制性股票归属的方式和条件本计划中的限制性股票采取一次性全部归属并附加一年补充归属的方式归属,即在等待期结束之日(即T+1 年年报公告日),在达成当期归属条件的前提下所购入股票将全部归属激励对象;如由于未达成当期归属条件,股票未进行当期归属,则在T+2 年年报公告日,在达成补充归属条件的前提下进行补充归属。

上市公司员工股权激励范本

上市公司员工股权激励范本一、引言在当今竞争激烈的商业环境中,上市公司为了吸引、激励和留住优秀的员工,往往会采用股权激励的方式。

股权激励作为一种长期激励机制,能够将员工的利益与公司的发展紧密结合起来,激发员工的积极性和创造力,从而提升公司的业绩和价值。

二、股权激励的定义和类型(一)定义股权激励是指上市公司以本公司股票为标的,对其董事、高级管理人员及其他员工进行的长期性激励。

(二)类型1、股票期权股票期权是指上市公司授予激励对象在未来一定期限内以预先确定的价格和条件购买本公司一定数量股票的权利。

2、限制性股票限制性股票是指上市公司按照预先确定的条件授予激励对象一定数量的本公司股票,激励对象只有在工作年限或业绩目标符合股权激励计划规定条件的,才可出售限制性股票并从中获益。

3、股票增值权股票增值权是指上市公司授予激励对象在一定的时期和条件下,获得规定数量的股票价格上升所带来的收益的权利。

三、股权激励的目的和意义(一)目的1、吸引和留住优秀人才通过给予员工股权激励,使其能够分享公司的发展成果,从而增强员工对公司的归属感和忠诚度,吸引和留住优秀人才。

2、激励员工努力工作股权激励将员工的个人利益与公司的业绩紧密联系在一起,促使员工为了实现自身利益的最大化而努力工作,提高工作效率和业绩。

3、促进公司的长期发展股权激励能够激励管理层和员工关注公司的长期发展战略,避免短期行为,促进公司的可持续发展。

(二)意义1、优化公司治理结构股权激励可以使管理层和员工成为公司的股东,参与公司的治理和决策,有助于优化公司的治理结构,提高公司的治理水平。

2、降低代理成本通过股权激励,将管理层的利益与股东的利益趋于一致,减少管理层的道德风险和逆向选择,降低代理成本。

3、提升公司价值有效的股权激励能够激发员工的创新和进取精神,提高公司的竞争力和业绩,进而提升公司的价值。

四、股权激励的实施流程(一)制定股权激励计划1、确定激励对象激励对象通常包括公司的董事、高级管理人员、核心技术人员、业务骨干等对公司发展有重要影响的人员。

股权激励专题知识

• 降低代理成本,就需要对管理层旳一套鼓励和 约束机制。

• 老式旳管理层鼓励方式具有鼓励与业绩关联度 不强、忽视管理层旳长久行为、鼓励力度不够 旳缺陷。

3、管理层股权鼓励计划和员工持股计划有何区 别?

4、管理层股权鼓励计划旳操作要点是什么? 5、员工持股计划旳操作要点是怎样旳? 6、管理层股权鼓励计划和员工持股计划要注意

哪些问题?

18

参照文件

[1]李维安主编,《企业治理学》[M],北京: 高等教育出版社2023年

[2]支晓强、蒋顺才,《企业鼓励制度》[M], 北京:中国人民大学出版社,2023年

10

三、管理层股权鼓励要注意旳问题

(1)管理层股权鼓励可能会诱发管理层弄虚 作假。

(2)对管理层股权鼓励还存在错误旳认识。 (3)不合理旳管理层股权鼓励可能会过分扩

大管理者与一般员工旳收入差距,产生管理 层与员工之间旳矛盾。 (4)我国目前配套制度不完善,难以到达预 期效果。

11

第三节 员工持股计划

第十一章 股权鼓励

本章要点

1.股权鼓励旳含义和特点。 2.股权鼓励旳起源与历史。 3.管理层股权鼓励旳操作要点。 3.员工持股计划旳操作要点。 4.管理层和员工进行股权鼓励要注意旳问题。

2

开篇案例

联想集团:35%旳股权处理了新老交替问题

3

第一节 股权鼓励概述

一、股权鼓励旳含义与特点 二、股权鼓励旳起源与历史 三、股权鼓励旳主要形式

(二)股票期权鼓励计划 股票期权鼓励计划是指企业授予职员(被鼓励对象) 在将来一定时限内(行权期)以预先拟定旳价格 (行权价)和条件购置我司一定数量股份旳权利。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

The design of the stockholder’s rights drive modelbased on combination reward contractTAO Ping(School of Management, Harbin Institute of Technology, Harbin 150001, China)Abstract: This paper, from the perspective of economics and management, and mainly from the perspective of economics, conducts an exploratory research on the managerial incentive and constraining mechanisms in listed companies. This paper analyzes the population conditions of investment, financing, annual salary and stock option of the listed company in China. The paper designs the combination salary model which combines the annual salary and stock option. The listed companies of China have prodigious disfigurement in finance incentive mechanism, which is incentive deficient and constrain weak. The purpose of this paper is to design the stockholder’s rights drive model based on combination reward contract. The results show that the listed companies in China prefer comparatively to the stock right financing and the listed companies’ operators are not reason in investment. So it is designed the combination salary model which combines the annual salary and stock option. And it would be enlarging the liabilities financing to governing it. The paper puts forward essential factors which constitute the financial evaluation system and the measures which perfect and optimize the obvious incentive and hidden incentive, helping the listed companies to explore specific models in compensation design.Key words: companies; incentive mechanism; finance governance; China1. IntroductionThe machine-made financial drive system of the corporations in the limited market have a lot of serious flaw in China, such as driving the serious insufficiency and the restraint feels weak worn out. There are different special interest groups in the enterprise interior, such as investor and producer and so on. Sometimes these special interest groups’ benefit conflict mutually and contradictorily. The enterprise cannot be in favor of one hand benefit and be harm for the other hand benefit. Only to establish the mechanism to drive operator, can it achieve the balance in various special interest group[1]. Under the situation of the natural benefit goal inconsistent in the owner with the operator, how to arouse operator’s enthusiasm fully and make them to choose voluntary behavior and the decision which conforms to the owner benefit, it should be the topic meaning in studies on the operator drive mechanism[2]. And it also has the extremely significant significance to the reality.2. On the present situation of the financial driveIn China the operator’s financial drive of limited cooperation pattern is mainly two kinds: One is the annual salary system; and the other is the stock option. But whether the annual salary system or the stock option pattern both have certain problems.TAO Ping (1963- ), Master of engineering, Master supervisor, associate professor of Department of Accounting, School of Management, Harbin Institute of Technology; research fields: financial management and managerial accounting.292.1 Present situation and existence problem of the annual salary systemThe annual salary system is the system which takes the year as the unit to decide the salary. The operator annual salary system refers that the enterprise takes the year as the unit to determine operator’s reward, and provide the risk income by regarding its management achievement[3]. The annual salary system alters the contract income which the operator received from the fixed way to unfixed way. But as the same as the traditional wages and the bonus, it still is paid before that the enterprise distributes the dividend to the shareholder. Because the annual salary system implements in China for quite a short time, it has some problems inevitably, such as: (1) Insufficient consummation and nescience of inspection target system determined; (2) The contradiction between entrepreneur marketability and government appointment; (3) The lower and insufficient drive to the operator of annual salary; (4) Being in contradiction with traditional culture; (5) Information are not asymmetrical, etc.The limited corporation’s operators have grasped the information of the enterprise management condition, but the multitudinous shareholders only can understand the operating condition of the enterprise through the public information which provides by the operator[4]. Therefore the operator may use its information superiority to operate the company, preserve and distribute income easily, and create the way of gaining illegal income for oneself. Under the condition of the information distributing unsymmetrically, the annual salary system is very difficult to avoid the operator to hide the income completely.2.2 Stock option and existence problemThe stock option gives the operator (the option price) the right to purchase certain quantity of the company share in future period of time according to the stipulation price. To implement the stock option drive mechanism to the market company’s operators, it would be advantageous to reduce the proxy to spend, to correct manager’s superficially psychology, and enhance the enterprise’s cohesive force. But it also can increase the cost the operator to leave the job.Certainly it doesn’t mean that the stock option legality itself has no disadvantage. It has some problems, such as:(1) Rising in stock price being non-operator diligently factorIn many situations, the rising of the stock price is not because of operator’s endeavor, but possibly because of the changing of macroscopic economy, the adjusting of profession structure, even because the short-term congenial is in vogue and so on. Therefore, it would be possibly to have the behavior of the operator while vehicle.(2) Original shareholder’s property rights being quilt “dilution”The stock option plan has a certain extent influence to the enterprise original shareholder’s benefit. This kind of influence mainly displays in the possible meeting “the dilution”. But, because the proportion of many company’s stock option quantities which occupies the total stock number smaller than 1%, this kind of influence is extremely small.(3) Contradiction in stock option and stock price distortionLevel of market stock price is incompletely orderly undulation, sometimes it is not necessary to reflect the company’s achievement and investment value. Thus it causes the company image to be influence, and operator’s personal interest also can have certain loss. In addition, because the incentive system and the company gain the suspension hook, if the operators can make the company’s each profit to elevate to a certain level in the stipulation time, then may obtain the stock[5]. Since the achievement does not certainly have the fundamentals to progress, and each profit may operate in secret through all sorts of methods, therefore, the operator also possibly obtains3031rewards.(4) The bought stock option is possibly declinedOnce the economy is not booming or the company does not manage the strength, the bought stock option would be largely declined, and it affects the stability of the staff troop. When the company stock price falls, the bought stock option would depreciate greatly; many staffs even face the unemployment. This kind of phenomenon especially is serious in the network company. When the stock price declines, many companies buy stock actually by the lower price to release the option and avoid the staff suffering the company’s bad benefit. The partial companies also rework out the bought stock option price, and it makes up the staff’s loss [6], this has completely violated the original intention of the bought stock option to reward the benefit.3. Design on combination reward contract modelLooking from the assignment of surplus demands the power, it mainly has two ways, one is the design of gaining sharing contract, and the other is the introduction of stock option. From relations between the listed company’s shareholders and manages superintendents, it needs to restructure the reward contract on unifying the two ways above to solve this problem.In the design of regarding combination reward contract, the idea mainly is based on the client and agent model. It discusses that how the trustee designing a kind of the combination reward contract to reduce the proxy cost, it mainly includes unifying the short-term drive and the long-term drive under the unsymmetrical information condition.3.1 Supposition modelIt is the supposition that the trustee takes the maximal profit as their only goal. The agent’s main source of income is original in trustee’s compensation. Simultaneously it suppose that the trustee is the risk neutral, the agent is the risk loathing [7]. Thus, agent’s utility function is an index, it shows as follow:)exp()(rw w U −−= (1)This kind of utility function is widely applied, its superiority lies in the absolute risk loathing is the continues r value, which shows as follow:)()(w U w U r ′′′−= (2)In the formula: r is used to weight absolute risk loathing degree; W represents salary. The agent’s cost function is a quadratic equation, it shows as follow:0,2)(2>=k e k e C (3) In the formula (3): '(0)0,()0C C e ke ==>, This indicates that the agent jumps over diligently and its cost is bigger. "()C e k =, this indicates agent’s marginal cost is growing.But the agent’s diligence may not be observed visually, the profit is the only variable which may be observed. The profit maybe expressed as follow:θ+=e x (4)32 In the formula (4): θrepresents the disturbing variable, it obeys the normal distribution: 2(0,)N θσ≈, e is for the agent’s endeavor.3.2 The design of stock optionRegarding the stock option design, this article will use the ordinary theory of Black-Scholes [8]. The option price-make model is to calculate. Then the option is shows as follow:)()(210d N Be d N V V rt −−= (5) In which:T T r B V In d δδ)5.0()/(2101++=(6) T d TT r B V In d δδδ−=−+=12102)5.0()/( (7) In the formula (5), (6), (7): 0V means the sign property, it is the company’s overall value. B represents the price of the option carried out, and here it is namely for the book value of the zero interest coupon bond. T means the time from now to the option due date, here it is the debt due date. r represents the non-risk continual yearly compound interest during a limited time of the option. δ represents the risk of sign property, it is expressed as the standard deviation of the company’s annual total property return ratio here.3.3 Combination reward contract designThe combination reward contract should be composed by two parts, one is the cash part, such as C; the other is the stock option part, such as W. If m is designed as the proportion of stock option, and some overseas real diagnosis research indicated that the linear model has certain representation. Then the combination reward contract should be showed as follow:mW C S += (8)Suppose the cash should be made up of two parts, such as α and β. α means the salary part of contract provision, and β means the salary variable which weighs how it carry on the change with the achievement changes. Then:mW V S ++=βα (9)The equation which maximize the trustee’s profit shows as follow:mWe )1( ]mW )e )(1[(E ]mW x )1[(E )(E Max m ,,−α−β−=−α−θ+β−=−α−β−=πβα (10)From the formula (10): we can see that the trustee profit maximization is limited by two factors: the drive restraint limit and the participated restraint limit.Drive restraint limit means that, because of the asymmetrical information between the trustee and agent, the agent will make its expectation effectiveness maximal under the assigned drive plan. It can be expressed as follow:)]([e C S MaxU − (11)Participates in the restraint limit, the agent must be able to achieve some kind of smallest expectation cost. The expression is:U e C S U ≥−)]([ (12)To solve the above equation, the best parameter may be obtained. Thus, the best proxy cost would be obtained, and the most superior contract on combination reward would be designed.4. The financial appraisal system on combination reward contractThe relations between shareholder and operational manager is a kind of client and agent relation. According to the most superior drive contract in the request and agent model above, it is not difficult to discover that the shareholder and the operational manager would undertake the risk together, and the most superior drive contract also indicates that the effort level of operator is the key link of coordinate assignment between them. Then how to evaluate operator’s effort level? Speaking theoretically, it is mainly to evaluate the operational manager's achievement. But there are a series of problems to evaluate its achievement . It is mainly showed as follow:(1) Choosing of evaluation targetDifferent evaluation targets have different influence on the effort level of the manager, then influence drives contract. Thus it would cause the drive effect to be influenced.(2) Combination method of evaluation targetAfter selecting evaluation target, an important problem is carrying on the combination to them. And then it would be considered that the different target combination method would be used in the corresponding different drive combination.(3) Constructing of evaluation systemAccording to the evaluation target and the combination method, it obtains the financial appraisal system which adapts for the Ltd. in Chinese.The Accountant target mainly carries on appraisal to the operational achievement of manager of the enterprise. Looking from the target system of Ltd., it will be mainly explained by several targets. According to nine target system which was promulgated by national ministry department of finance, the accountant target will be divided into five kinds: gaining ability, transport business ability, paying off debt ability, the managing ability and developing ability. From these five aspects, it can be done to carry on a quite comprehensive inspection to the enterprise and design a set of accountant target appraisal system to the Ltd.. An accountant index appraisal system of the Ltd. is designed. It shows as follow:Table 1 An accountant index appraises system of the listed companyAppraise content Fundamental index ReckoningTotal assets earning ratio Operating income and average total assets proportionNet asset earning ratio Net profit and average net asset proportion Gaining abilityIncome cost ratios Operating cost and income proportionTotal assets turnover rate Net profit and average total assets proportion Serving abilityRate of inventory turnover Operating cost and average goods in stock proportionRatio of assets to liabilities the debt to assets proportionLiquidityCurrent ratio Currency assets and the current liabilities proportionAdministration cost growth rate The administration cost accrual and administration cost last year proportionOperating cost growth rate the operating cost accrual and cost last year proportion Managing abilityNet profit growth rate The net profit accrual and net profit last year proportionTotal assets growth rate the increased assets and assets last year proportionDeveloping ability Income from sales ofproducts growth rate the increased sales volume and sales volume last year proportion335. ConclusionsThe operator financial drive is a major issue to healthy development of enterprise, the financial drive mechanism needs to be consummated and optimized. In constructing the financial evaluation system, it is supposed to pay attention to some premise factors. And the dominant financial drive mechanism should assume the dynamic pattern with the appraisal system which revises mutually, whether the financial drive mechanism can display the ideal effect or not, it also needs to improve the information transmission function of Chinese stock market and founds the effective manager market positively. Whether the debt finance plays the positive role or not, it is not only decided by the quantity of financial fund, but also decided by the government financial mechanism. The mature and perfect government mechanism is the foundation and premise which makes the debt financing get positive effect, therefore, in order to make the recessive finance drive the mechanism more effectively, it must be done to make the government debt financial mechanism consummate and perfect.References:[1] Holmstrom. (1979). Moral Hazard and observability. Bell Journal of Economics, (10), 74-91.[2] Dewatripont, Tirole. (1999). A theory of debt and equity: Diversity of securities and manager-shareholder congruence. Quarterly Journal of Economics, 109.[3] YANG Shu-jun, WANG Li-jing, HUANG Qun-hui. (2000). Establishes the effective drive restraint mechanism of operators in state-owned enterprise. Chinese Soft Sciences, (6).[4] LI Heng, etc. (2002). Entrepreneur mechanism theory during reforming time. In: CHENG Si-wei. (Ed.). Beijing: Renmin University of China Publishing House.[5] ZHANG Tao, WEN Xin-san. (2002). Research on enterprise achievements appraisal. Beijing: Economic Science Publishing House, 22-43.[6] HUANG Qun-hui. (2002). Achievement appraisal and excitability of state-owned enterprise operator reward system. China Industry Economy, 6[7] FENG Qiao-gen. (2002). Constructing of the drives mechanism. Annual Meeting of Chinese Accountant Faculty, 17-32.[8] Antonio E. Bernardo, CAI Hong-bin, LUO Jiang. (2001). Capital budgeting and compensation with asymmetric information and moral hard. Journal of Financial Economics, (61), 311-344.(Edited by Frank and Lily) 34。