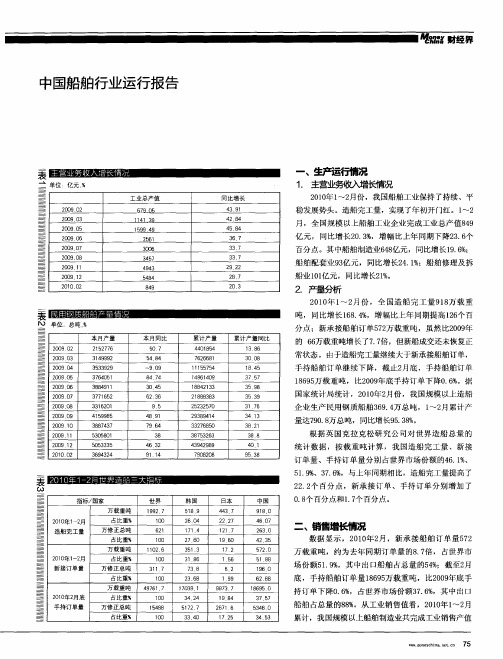

中国船舶业运行报告(2007 年 11 月)

2007年前三季度船舶工业经济运行分析

2007年前三季度船舶工业经济运行分析2007年前三季度船舶工业经济运行分析国防科工局网站2007年前三季度,我国船舶工业继续保持增长势头,生产经营快速发展,经济效益明显提高。

一、经济运行基本情况(一) 生产经营规模迅速扩大今年前三季度,我国船舶工业继续保持快速增长,各项指标再创历史新高。

造船完工量达到1203万载重吨,同比增长44%,其中出口船舶977万载重吨,占造船完工量的81%;新承接船舶订单6434万载重吨,同比增长120%,其中出口船舶5722万载重吨,占新承接船舶订单量的89%;手持船舶订单12935万载重吨,同比增长111%,其中出口船舶11307万载重吨,占手持订单总量的87%。

根据英国克拉克松研究公司对世界造船总量的统计数据,我国造船完工量、承接新船订单和手持船舶订单分别占世界市场份额的20.1%、38.7%和29.5%。

2007年三季度三大造船指标比较单位:万载重吨造船指标中国(A)世界(B)中国份额(A/B)上年同期中国份额完工量1203 5810 20.1% 15.7% 新订单量6434 17840 38.7% 30.0% 手持订单12935 46064 29.5% 22.1%注:表中中国三大指标数据为我国统计数据,世界三大指标为英国克拉克松研究公司的统计数据,计算中国份额时进行了同口径处理。

(二)主要经济指标显著增长1-8月份,全国规模以上981家船舶企业完成工业总产值1540亿元,同比增长49.2%;工业增加值422亿元,同比增长74.4%;实现主营业务收入1255亿元,同比增长57.9%。

(三)船舶进出口增长强劲据海关统计,前三季度,我国船舶产品出口金额87.56亿美元,同比增长61.9 %,超过去年全年出口总额。

船舶产品出口到142个国家和地区,其中出口金额在1000万美元以上的国家和地区18个,新加坡、德国和香港仍然是我国船舶出口的主要市场。

船舶进口9.4亿元,同比增长 125.8 %,超过出口增长63.9百分点。

2007年全国船舶工业经济运行报告

亿 元 ,比上年 同期 增加7 5 8. 亿 元 , 同 比 增 长 1 % 。 分 行 业 6 3

来 看 , 船 舶 制 造 企 业 实 现 利 润

1 5 元 , 比 上 年 同 期 增 加 41 2. 亿 1 亿 元 , 占 全 行 业 利 润 的 61 ; %

率 不 断 提 高 , 散 货 船 、 油 船 和 集 装 箱 船 三 大 主 流 船 型 的 生 产 周 期 明显 缩 短 , 外 高 桥 造 船 公 司 的 1 5 吨 散 货 船 船 坞 周 期 万 7.

平 均 5 天 , 上 海 船 厂 5 0 TE 集 0 5 O u 装 箱 船 船 台周 期 4 天 ,大 连 船 9 舶 重 工 的 3 万 吨 原 油 船 水 下 周 0

管 理 使 两 大 集 团 公 司 利 润 成 倍

增 长 , 2 0 年 中 国 船 舶 工 业 集 0 7 团 实 现 利 润 1 0 元 , 中 国船 舶 亿 4 重 工 集 团 实 现 利 润 5 亿 元 , 均 0 实现 翻 番 增 长 。

利 用 率 、 万 元 产 值 能 耗 、 主 要 污 染 物 排 放 等 指 标 达 到 年 度 制

上年增长 11 。 % 3

( )经 济 规 模 快 速 增 - 二

2007年 , 全 国 规 丰 1 5 家 船 舶 工 业 企 业 完 9 0 总 产 值 2 6 亿 元 , 比 上 5 3 53 ; 工 业 增 加 值 6 % 31 8 比上年 增长 7 % 。主营 一 0 入 突 破 2O 0亿 元 , 增 长 ∈ 0

维普资讯

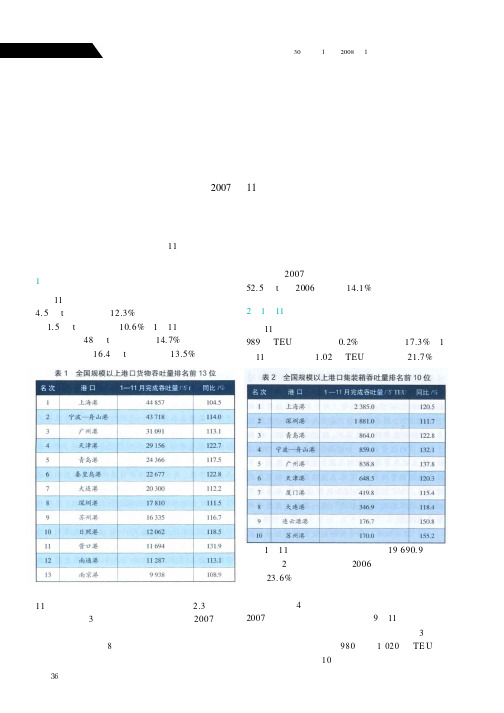

全国港口生产简况2007年11月

第30卷第1期2008年1月水运管理由于国民经济增长偏快并有向过热发展的倾向,国家近期加强宏观调控力度。

11月份港口生产继续高位调整,总体呈现如下特点。

1港口货物吞吐量小幅回升11月份,全国规模以上港口货物吞吐量完成4.5亿t,同比增长12.3%,其中外贸货物吞吐量完成1.5亿t,同比增长10.6%。

1—11月份货物吞吐量累计完成48亿t,同比增长14.7%,其中外贸货物吞吐量完成16.4亿t,同比增长13.5%。

表1全国规模以上港口货物吞吐量排名前13位名次港口1—11月完成吞吐量/万t同比/%1 2 3 4 5 6 7 8 9 10 11 12上海港44857104.5宁波—舟山港43718114.0广州港31091113.1天津港2436629156122.7青岛港117.5112.2122.8111.5118.5131.9113.1116.72267717810120621169411287南通港营口港日照港苏州港16335深圳港大连港20300秦皇岛港13南京港9938108.9受铁矿石、原油等大宗货物吞吐量增加影响,11月份港口吞吐量环比增速较上月提高2.3个百分点,结束连续3个月下降的局面,但仍为2007年次低增幅,尤其是外贸吞吐量增幅下降明显。

受国家出口新政影响,从月份开始外贸货物吞吐量增幅递减,小于货物吞吐量平均增幅,改变多年来外贸增幅大于内贸增幅的传统格局,主要体现在外贸煤炭进口、钢材出口下降幅度较大以及集装箱吞吐量增速下降。

预计2007年规模以上港口货物吞吐量将达到52.5亿t,比2006年增长14.1%左右。

21—11月份集装箱吞吐量超亿箱11月份,全国规模以上港口集装箱吞吐量完成989万TEU,环比略增0.2%,同比增长17.3%。

1—11月累计完成1.02亿TEU,同比增长21.7%。

表2全国规模以上港口集装箱吞吐量排名前10位名次港口1—11月完成吞吐量/万TEU同比/% 1上海港2385.0120.52深圳港1881.0111.73青岛港864.0122.84宁波—舟山港859.0132.15广州港838.8137.86天津港648.5120.37厦门港419.8115.48大连港346.9118.49连云港港176.7150.8 10苏州港170.0155.2 1—11月我国外贸进出口总值19690.9亿美元,接近2万亿美元,超过2006年全年总值,同比增长23.6%。

中国船舶工业现状及发展前景

石油、粮食等货物海运的强劲需求。我们加快发展船舶工业,以满足本国航运业发展的需要。为此, 在中国近几年建设了一些造船设施;二是,随着中国一些大城市建设发展和保护环境的要求,如为 了举办2008年奥运会、2010年世博会,上海、青岛等城市都在进行新的整体规划,一些老船厂需 要搬迁,另建新厂。中国的两大造船集团要建设的长兴工程、龙穴工程和海西湾工程都是属于老厂 的搬迁改造,当然在搬迁过程中不可能是完全复制一个老企业,必然会有现代化程度的提高和造船 能力的扩大。它将改变中国造船业小、散等局面,有利于提高中国船舶工业产业集中度,有利于按 照现代造船模式总装造船。

• 51. 国营川东造船厂

52. 荣成市寻山兴海造船有限责任公司 53. 江西江洲联合造船有限责任公司 54. 荣成市拆船公司 55. 宁波新乐造船有限公司 56. 中国长江航运集团宜昌船厂 57. 温岭市合兴船舶修造厂 58. 青岛灵山船业股份有限公司 59. 台州腾龙造船厂 60. 重庆东风船舶工业公司 61. 大连今冈船务工程有限公司 62. 乐清市黄华船舶修造有限公司 63. 荣成市泓运船业有限公司 64. 南京东佳船舶制造有限公司 65. 山东大鱼岛集团造船有限公司 66. 浙江东港船舶有限公司 67. 南通亚华金属结构件厂 68. 湖南省长沙船舶厂 69. 宜昌达门船舶有限公司 70. 枣庄市腾达造船厂 71. 湖北华舟有限公司 72. 国营青岛造船厂 73. 荣成市造船工业有限公司 74. 临海市宏盛造船有限公司 75. 九江新兴造船有限责任公司 76. 台州海滨船舶修造有限公司 77. 台州市远征船舶修造有限公司 78. 乳山市造船有限责任公司 79. 荣成市石岛镇东海造船有限公司 80. 温岭市松门先锋船舶修造厂 81. 广州市番禺粤新造船有限公司 82. 宁波清源造船有限公司 83. 浙江东方造船有限公司 84. 广东浩粤船舶工业有限公司 85. 临海市长顺船舶修造有限公司 86. 温岭市兴源船舶修造有限公司 87. 微山县兴丰船舶修造厂 88. 广州航通船业有限公司 89. 温岭市箬山繁荣船舶修造厂 90. 南通市港闸造船厂 91. 荣成市石岛船业公司 92. 重庆市泽胜船务(集团)有限公司 93. 温岭市礁山船舶修造厂 94. 枣庄市台港发达集团公司 95. 温岭市长宏造船有限公司 96. 浙江帆顺船舶制造有限公司 97. 枣庄市台儿庄区振兴船舶修造厂 98. 舜天造船(扬州)有限公司 99. 广州市番禺灵山造船厂 100. 南通蛟龙重工发展有限公

07——12年船舶工业经济分析解析

2012年1-6月份船舶工业经济运行情况2012年上半年,我国船舶工业努力克服全球船舶市场持续低迷带来的接船难、交船难等困难,造船完工量保持增长,工业总产值、主营业务收入保持平稳增长。

但船舶出口同比下降,实现利润在连续11年高速增长后首次出现下降。

随着全球经济和航运的复苏乏力,我国船舶工业生产经营将面临更加严峻的挑战。

一、经济运行的基本情况(一)造船完工量小幅增长1~6月份,全国造船完工3220万载重吨,同比增长4.2%。

承接新船订单1074万载重吨,同比下降50.3%。

6月底,手持船舶订单1.2587亿载重吨,同比下降30.7%,比2011年底下降16%。

(二)工业总产值平稳增长1~6月份,全国规模以上船舶工业企业1630家,完成工业总产值3971亿元,同比增长4.7%。

其中,船舶制造业2999亿元,同比增长0.5%;船舶配套业565亿元,同比增长25.8%;船舶修理业87.9亿元,同比增长9.8%;船舶改装业157亿元,同比增长25.4%;海洋工程装备制造业141亿元,同比增长10%。

(三)船舶出口同比下降1~6月份,全国完工出口船2634万载重吨,同比增长1.8%;承接出口船订单799万载重吨,同比下降51.3%;6月末手持出口船订单1.0729亿载重吨,同比下降30.8%。

出口船舶分别占全国造船完工量、新接订单量、手持订单量的81.8%、74.4%和85.3%。

1~6月份,规模以上船舶工业企业完成出口交货值1429亿元,同比下降9.3%。

其中,船舶制造业1315亿元,同比下降9.6%;船舶配套业52.6亿元,同比下降2.2%;船舶修理业21.8亿元,同比增长0.2%;船舶改装业12.5亿元,同比下降10.8%;海工装备制造业9.5亿元,同比增长48.1%。

2012年1~5月份,船舶出口金额167.3亿美元,同比下降2.1%。

我国船舶产品出口到149个国家和地区,亚洲和欧洲仍是出口的主要市场,其中向亚洲出口88亿美元,占比59.1%,向欧洲出口30.7亿美元,占比18.4%。

VDR

二、系统组成 LRIT系统由船载设备、通信服务提供商(CSP)、应用服 务提供商(ASP)、数据中心(DC)、数据分发计划(DDP)、 和国际数据交换(LRIT信息发送到陆地地 球站,地球站再通过ASP和LRIT分配网络转发到经IMO 授权的用户终端——IMO缔约国政府(包括SAR机构、 船旗国、港口国、沿岸国),后者就可以实现对航行船 舶进行全球性识别和跟踪。LRIT系统还可以把LRIT信息 (预先设定发送时间的船位报告、被要求发送的船位报 告和事件报告)发送给其他经授权的用户。

END

(2)MSC通过的《LRIT的性能标准和功能要求》 (3)MSC通过的决议,要求及时建立LRIT的安排,

3. 中国关于LRIT的发展

(1)国家海事局于2008年11月4日发布了《关于开展LRIT船载 设备的通知》; (2)国家海事局于2009年发布了《中国船舶LRIT管理规定》; (3)中国船级社于2008年12月26日发布了《船载LRIT设备的检 验发证要求》 ; (4) 2009年9月30日,交通部设立的“中国LRIT数据中心”正 式运行。

END

3. VDR 的国际标准

(1)IMO性能标准 船载航行数据记录仪(VDR)性能标准和简易航行数据记录 仪(S-VDR)性能标准 (2)IEC技术标准 ① IEC 61996-1 Ed. 1.0《海上导航及无线电通信设备和系统: 船载航行数据记录仪(VDR):第1部分:航行数据记录仪 (VDR):性能要求、试验方法和要求的试验结果》。 ② IEC 61996-2 Ed. 2.0《海上导航及无线电通信设备和系 统:船载航行数据记录仪(VDR):第2部分:简易航行数据记录 仪(S-VDR):性能要求、试验方法和要求的试验结果》。

END

2. LRIT相关规范 (1)LRIT的SOLAS公约修正案 规定了须强制配备LRTI的船舶; 规定了配备LRTI的时间表: ①2008 年12 月31 日或以后建造的船舶自建造完成时; ②2008 年12 月31 日以前建造并核准在A1 和A2 海区,或 A1、A2 和A3 海区作业的船舶,不迟于2008 年12 月31 日以 后的第一次无线电设备检验; ③2008 年12 月31 日以前建造并核准在A1、A2、A3 和A4 海区作业的船舶,不迟于2009年7 月1 日以后的第一次无线 电设备检验。但是,这些船舶在A1、A2 和A3 海区内作业 时应满足上述②的规定。 ④无论何时建造,配备自动识别系统(AIS)并专门在A1海 区内作业的船舶,不要求满足SOLAS Ⅴ/19.1的规定。

船舶工业经济运行分析

1~11月船舶工业经济运行分析信息来源:中国船舶报2011-12-262011年1~11月,我国船舶行业经济运行总体上保持平稳,造船完工量持续增长。

但受全球经济增速放缓、航运市场持续低迷的不利影响,承接新船订单量大幅减少,手持船舶订单量持续下降,船舶工业发展面临重大的挑战。

一、经济运行的基本情况和特点(一)造船完工量保持增长。

1~11月,全国造船完工量为6177万载重吨,同比增长8.8%。

其中,11月完工量为656万载重吨,环比增长56.2%,同比下降26.5%。

1~11月,承接新船订单量为3369万载重吨,同比下降47.3%。

其中,11月新接订单量为394万载重吨,仅为去年同期的40%。

1~11月,我国新接订单仍以散货船为主,占新接订单总量的70.8%,而集装箱船占11.5%,油船占7.7%。

由于新接订单量连续11个月低于造船完工量,手持船舶订单量加速下降。

统计显示,截至11月底,手持船舶订单量为1.627亿载重吨,同比下降17.4%。

(二)工业总产值保持增长。

1~11月,全国规模以上1536家船舶工业企业完成工业总产值7076亿元,同比增长23%,增速回落2.1个百分点。

其中,船舶制造业为5451亿元,同比增长22.7%;船舶配套业为832亿元,同比增长33.2%;船舶修理及拆船业为724亿元,同比增长15.1%。

(三)船舶出口交货值增幅下降。

1~11月,规模以上船舶工业企业完成出口交货值2913亿元,同比增长14.1%,增幅下降3.1个百分点。

其中,船舶制造业为2504亿元,同比增长14.8%;船舶配套业为90亿元,同比增长10.2%;船舶修理及拆船业为276亿元,同比增长8.9%。

1~11月,全国完工出口船5182万载重吨,占全国造船总量的83.9%;承接出口船订单2516万载重吨,占新接订单总量的74.7%;11底,手持出口船订单1.3666亿载重吨,占手持订单总量的84%。

(四)主营业务收入继续增长。

XXXX年上半年船舶行业经济运行分析(完整稿)(对外)

2011年上半年船舶行业经济运行分析(对外)2011年上半年,我国船舶工业努力克服了全球金融危机带来的接船难、交船难等困难,造船完工量保持增长,主要经济继续数增长,继续保持平稳发展。

但随着金融危机对船舶工业滞后性影响的逐步显现,我国船舶工业生产经营等方面受到了严峻的挑战。

一、经济运行的基本情况(一)造船完工量小幅增长,承接和手持船舶订单下降2011年1-6月,全国造船完工3092万载重吨,同比增长4.4%;新承接船舶订单2160万载重吨,同比下降9.2%;截至6月底,手持船舶订单18176万载重吨,比上年同期下降1.4%,比2010年底下降7.2%。

(二)工业总产值继续增长,1-6月份,全国规模以上1船舶工业企业1523家,完成1经国务院批准,国家统计局从2011年1月起提高工业统计起点标准,其中纳入规模以上工业统计范围的工业企业起点标准从年主营业务收入500万元提高到2000万元。

经测算,规模以上工业统计起点标准提高后,依据新起点标准统计的规模以上工业总量、结构和速度数据,与依据原起点统计的相应数据相比,对船舶行业影响不大数据及其变化趋势基本工业总产值3774亿元,同比增长24.8%。

其中船舶制造业2930亿元,同比增长25.2%;船舶配套业435亿元,同比增长30.2%;船舶修理及拆船业372亿元,同比增长14%。

(三)船舶出口保持增长,亚洲市场占比接近50%2011年1-6月,全国完工出口船舶2588万载重吨,占全国造船总量的83.7%;新承接出口船订单1462万载重吨,占新接订单总量的76%;手持出口船舶订单15504万载重吨,占全部手持订单总量的85.3%。

1-6月份,规模以上企业完成出口交货值1598亿元,同比增长19%。

其中,船舶制造业1379亿元,同比增长20%;船舶配套业48亿元,同比增长10.7%;船舶修理及拆船业146亿元,同比增长11.1%。

今年前5个月,我国向148个国家和地区出口船舶产品,出口金额170.9亿美元,其中向亚洲市场出口83.48亿美元,占比48.1%,同比增长17.3%。

中国船舶行业分析报告(范本)

中国船舶行业分析报告(XXXX年)目录第一章行业概述 (1)一、行业定义 (1)二、报告研究范围界定 (2)三、船舶行业的特点 (2)(一)产业关联性强 (2)(二)资本投入大、技术要求高、劳动力密集 (2)(三)单件小批量生产、制造周期长 (2)(四)管理难度大 (3)(五)高负债率 (3)四、我国船舶行业发展综述 (3)(一)产销状况 (3)(二)经济效益 (4)(三)进出口状况 (4)(四)XXXX年船舶行业发展预测 (4)第二章行业发展环境分析 (6)一、政策环境 (6)(一)国际、国内重要海事规则 (7)(二)国内与造船业相关的重要政策 (11)(三)未来政策发展趋势 (13)二、上下游环境 (15)(一)上游:国内船用钢行业 (15)(二)下游:全球航运市场 (20)三、技术环境 (24)(一)我国造船技术现状 (24)(二)技术环境的不足 (26)第三章全球造船业发展状况 (28)一、全球造船业发展回顾 (28)二、主要船型产销状况 (30)(一)全球新船完工情况 (30)(二)全球新接订单情况 (31)(三)全球手持订单情况 (32)三、重点国家/地区造船业发展状况 (33)(一)韩国:订单结构多元化 (33)(二)日本:远期订单比重较高 (34)(三)中国:订单结构较单一 (35)(四)中、日、韩三国比较 (36)四、全球主要造船集团经营情况 (38)(一)主要造船集团生产情况 (38)(二)主要造船集团交易情况 (39)(三)主要造船企业发展情况 (39)五、国际造船业面临的主要问题 (43)(一)金融危机影响下世界航运市场需求惨淡 (43)(二)货币升值给造船企业带来风险 (44)六、世界造船业中心正逐渐向中国转移 (44)(一)欧美时代 (44)(二)东亚:日本时代 (45)(三)东亚:韩国时代 (45)(四)造船中心向中国转移 (45)七、XXXX年上半年全球船舶工业发展情况 (46)(一)生产状况 (46)(二)船型生产结构状况 (47)(三)新船承接订单量情况 (47)(四)新船价格变动情况 (48)(五)主要船型发展状况 (48)第四章我国船舶工业产销状况 (50)一、我国船舶工业总体运行情况 (50)(一)行业运行的基本情况 (50)(二)行业运行的主要特点 (51)(三)行业发展的内在矛盾 (52)(四)XXXX年上半年我国船舶工业运行情况 (53)二、我国主要船型产销状况分析 (57)(一)集装箱船产销分析 (57)(二)干散货船产销分析 (58)(三)油轮市场产销分析 (59)(四)气船产销分析 (59)三、近几年船价走势及船东投资情况 (60)(一)集装箱船价格与船东投资分析 (60)(二)干散货船价格与船东投资分析 (60)(三)油轮价格与船东投资分析 (61)(四)气船价格与船东投资分析 (61)四、我国重点地区船舶工业的发展状况 (62)(一)江苏 (62)(二)浙江 (63)(三)福建 (64)(四)山东 (64)(五)辽宁 (65)(六)湖北 (65)(七)广东 (66)(八)XXXX年上半年部分省份船舶工业发展情况 (66)五、XXXX、2015年船舶行业发展预测 (70)(一)新造船市场的总体判断 (70)(二)集装箱船市场预测 (72)(三)干散货船市场预测 (73)(四)油轮市场预测 (73)(五)气船市场预测 (74)第五章我国船舶进出口状况 (75)一、总体进出口情况 (75)二、船舶出口情况 (75)(一)出口船舶类型 (75)(二)出口目的国家(地区) (76)(三)主要船舶出口企业 (77)(四)出口贸易方式 (78)(五)船艇出口情况 (78)(六)船舶配套产品出口情况 (80)三、船舶进口情况 (82)(一)进口船舶类型 (82)(二)进口来源国(地区) (82)(三)船艇进口情况 (83)(四)船舶配套产品进口情况 (84)四、XXXX年上半年船舶进出口情况 (85)(一)XXXX年上半年船舶出口情况 (85)(二)XXXX年上半年进口情况 (90)第六章我国船舶工业竞争状况分析 (93)一、我国船舶行业竞争情况 (93)(一)我国主要造船企业竞争情况 (93)(二)我国船舶工业产业集中情况 (95)(三)我国船舶工业运营效益分析 (95)二、主要企业竞争力分析 (102)(一)两大造船集团生产经营状况 (102)(二)中国船舶工业股份有限公司 (104)(三)广州广船国际股份有限公司 (107)(四)中船江南重工股份有限公司 (110)第七章我国船舶工业投融资分析 (113)一、船舶工业投资规模及结构 (113)(一)船舶行业总体投资规模 (113)(二)船舶行业投资主体结构 (113)二、主要造船基地投资建设状况 (115)(一)上海长兴造船基地 (115)(二)青岛海西湾造修船基地 (117)(三)广州龙穴造修船基地 (119)(四)天津临港造修船基地 (121)三、主要地区及企业造修船设施建设情况 (122)(一)主要地区船舶工业新项目情况 (122)(二)船舶企业主要修船项目建设情况 (130)四、船舶工业的融资情况 (132)(一)船舶工业投资的资金来源结构 (132)(二)船舶融资办法及其评价 (133)(三)主要银行船舶贷款情况 (134)五、船舶行业的风险因素分析 (138)(一)交船与撤单风险加大 (138)(二)新船订单量继续下滑 (139)(三)世界船舶融资环境恶化 (139)(四)船舶行业产能严重过剩 (140)(五)汇率风险依然存在 (140)第八章我国船舶行业的融资租赁风险与防范 (141)一、船舶融资租赁一般风险与防范 (141)(一)船舶融资租赁的船舶经营性风险与防范 (141)(二)船舶融资的利率风险与防范 (144)(三)船舶融资的汇率风险与防范 (145)(四)船舶融资的执行风险与防范 (146)二、船舶融资租赁中出租人面临的特殊风险与防范 (148)(一)船舶优先权风险与防范 (148)(二)船舶留置权风险与防范 (149)(三)船舶油污损害风险与防范 (150)图表目录表1:2013年实施的船舶工业国家标准 (7)表2:2013年实施的船舶工业国际标准 (8)表3:2013年月度分类型钢材生产情况 (16)表4:2013年与2010年钢价大幅波动的对比 (18)表5:2010~2013年主要钢铁企业船板产量 (18)表6:2013年按行业类别分造船行业钢材消耗量 (19)表7:中、日、韩造船设计技术比较 (24)表8:中、日、韩造船制造技术比较 (25)表9:中、日、韩造船管理技术比较 (26)表10:2013年全球主要船型全球新船完工量分布 (30)表11:2013年全球主要船型新承接订单量分布 (31)表12:2013年全球主要船型手持订单量分布 (32)表13:2013年韩国船厂分船型接单结构 (34)表14:2013年韩国主要船厂接单排名 (34)表15:2013年日本船厂分船型接单结构 (35)表16:2013年日本主要船厂接单排名 (35)表17:2013年中国船厂分船型接单结构 (36)表18:2011~2013年中、日、韩新船成交量比较 (37)表19:2010~2013年全球主要造船国新船完工量对比 (37)表20:2013年世界主要造船集团新船完工量排名 (38)表21:2013年世界主要造船集团新承接订单量排名 (39)表22:2013年世界造船企业新船完工量排名 (40)表23:2013年世界造船企业新承接订单量排名 (41)表24:2013年世界造船企业手持订单量排名 (42)表25:XXXX年上半年全球主要国家造船指标情况 (46)表26:XXXX年上半年全球主要完工船型分布 (47)表27:XXXX年1~6月世界新船承接订单量情况 (48)表28:2011~2013年中国三大造船指标市场份额 (50)表29:XXXX年上半年规模以上船舶工业产值构成情况 (54)表30:XXXX年1~6月我国新船成交量月末累计情况 (55)表31:XXXX年1~6月各月我国船舶订单取消情况 (55)表32:2012~2013年我国船厂集装箱船完工情况 (57)表33:2013年我国船厂集装箱船订单情况 (57)表34:2012~2013年我国船厂散货船完工情况 (58)表35:2013年我国船厂散货船订单情况 (58)表36:2013年我国船厂油船新船完工量及订单量情况 (59)表37:2013年我国船厂气船新船完工量及订单量情况 (59)表38:2005~2013年集装箱船市场投资情况 (60)表39:2005~2013年散货船市场投资情况 (60)表40:2005~2013年油船市场投资情况 (61)表41:2005~2013年气船市场投资情况 (62)表42:2011~2013年江苏三大造船指标市场份额 (63)表43:2012~2013年浙江三大造船指标市场份额 (63)表44:2013年末浙江省手持订单量分布情况 (64)表45:XXXX年1~6月江苏省新船完工量增长情况 (66)表46:XXXX年上半年江苏省造船企业十强排名 (67)表47:XXXX年上半年部分省份三大造船指标 (70)表48:XXXX年上半年船舶工业全国主要造船地区经营指标比较 (70)表49:2013年我国主要船舶产品出口情况 (75)表50:2013年我国船舶出口主要目的地 (76)表51:2013年我国主要船舶出口企业出口情况 (77)表52:2013年我国船艇分船型出口情况 (78)表53:2013年我国主要船舰出口企业出口情况 (79)表54:2013年我国船舰出口主要目的地 (79)表55:2013年我国主要船配产品出口情况 (81)表56:2013年我国主要船舶产品进口情况 (82)表57:2013年我国船舶进口主要来源国 (83)表58:2013年我国主要船艇进口企业进口情况 (84)表59:2013年我国主要船配产品进口情况 (85)表60:XXXX年上半年主要船舶产品出口情况 (87)表61:XXXX年上半年我国船舶出口的主要目的地 (88)表62:XXXX年上半年我国主要省份船舶出口情况 (89)表63:2013年我国主要造船企业新船完工量排名 (93)表64:2013年我国主要造船企业新承接订单量排名 (94)表65:2013年我国主要造船企业手持订单量排名 (94)表66:2011~2013年我国主要造船企业产业集中度情况 (95)表67:2011~2013年我国船舶制造业总体规模指标 (96)表68:2009~2013年我国船舶制造业主要产销衔接指标 (97)表69:2011~2013年我国船舶制造业产成品占用率指标 (97)表70:2011~2013年我国船舶制造业偿债能力指标 (98)表71:2011~2013年我国船舶制造业营运能力指标 (99)表72:2011~2013年我国船舶制造业盈利能力指标 (100)表73:2011~2013年我国船舶制造业发展能力指标 (101)表74:2013年中国船舶工业股份有限公司分产品收入构成 (105)表75:2013年中国船舶工业股份有限公司分地区收入构成 (106)表76:2011~2013年中国船舶工业股份有限公司财务指标 (106)表77:2013年广州广船国际股份有限公司分产品收入构成 (108)表78:2011~2013年广州广船国际股份有限公司财务指标 (108)表79:2013年中船江南重工股份有限公司分行业收入构成 (110)表80:2013年中船江南重工股份有限公司分地区收入构成 (111)表81:2011~2013年中船江南重工股份有限公司财务指标 (111)表82:2009~2013年船舶行业投资增长情况 (113)表83:2013年船舶行业不同投资主体投资额 (114)表84:2013年船舶行业按隶属关系分的投资额 (114)表85:2013年末我国主要造船基地投资建设状况 (122)表86:2013年以来我国主要地区部分造船基地投资项目建设情况 (128)表87:2013年以来主要修船项目建设情况 (131)表88:2012年船舶行业投资资金来源 (132)表89:2013年以来国内主要银行与船舶工业相关合作情况 (135)图1:2013年我国钢材月度进口量和进口金额走势 (17)图2:2013年我国钢材月度出口量和出口金额走势 (17)图3:2013年各月全球新船订单量变化 (29)图4:1994~2013年全球新船完工量 (30)图5:XXXX年1~6月船舶及浮动结构体出口变动情况 (86)图6:XXXX年1~6月船舶出口数量变动情况 (86)图7:XXXX年1~6月船舶及浮动结构体进口变动情况 (91)图8:XXXX年1~6月船舶(整船)进口数量变动情况 (91)第一章行业概述一、行业定义根据国民经济行业分类(GB/T 4754-2002),船舶及浮动装置制造业属于制造业中交通运输设备制造业的范畴,包括金属船舶制造、非金属船舶制造、娱乐船和运动船的建造和修理、船用配套设备制造、船舶修理及拆船、航标器材基期浮动装置的制造。

国内船舶行业市场发展前景探析研究报告

船舶行业市场发展前景探析研究报告船舶行业摘要船舶行业被称为“面向海洋的装备业”,它主要提供大型矿石和原油轮船、大型集装箱船舶设备。

目前,船舶行业是我国重加工工业中唯一能走在世界前列,与世界先进水平较量的行业。

2003—2007年世界造船市场出现了多年难得一遇的爆发式增长。

2007年全球造船市场延续了2003年以来的景气高峰:全球新船完工量达8010万载重吨,创历史新高;新接造船订单总额达到创纪录的1055亿美元,增长37%;手持新船订单量突破3亿载重吨,达到3.1亿载重吨。

各指标都反映出2007年市场需求的旺盛势头。

其中,韩国继续排名世界船舶行业第一位,日本居第二位,我国居第三位。

随着中国船舶行业的崛起,世界船舶市场份额呈现由日、韩向中国转移的趋势。

从上世纪90年代以来,我国造船完工量持续快速增长。

1995年全球排名上升至第3位,此后连续12年保持在全球第3位的位置。

2007年全国造船完工量1452万载重吨,同比增长20%;新接船舶订单4251万载重吨,同比增长150%;手持船舶订单6872万载重吨,同比增长73%。

以载重吨计,我国造船完工量占世界市场份额的19%,连续12年居世界第三位,与韩国、日本的差距大幅缩小;新接船舶订单占世界市场份额40%,超过韩国,位居世界第一;手持船舶订单占世界市场份额34%。

在2007年出台的国民经济和社会发展“十一五”规划纲要中,国家对壮大船舶工业实力作出了战略部署。

按照这一战略部署,中国船舶行业也已绘就了“十一五”的发展蓝图。

预计到2010年,我国造船能力达到2100万载重吨,造船产量占世界市场份额的25%以上,初步形成中、日、韩三足鼎立的世界造船竞争格局。

全球船舶工业正在向中国转移,预测2008年及未来几年这种趋势仍将持续。

目前,世界造船格局呈现出韩、日、中、欧四极格局。

在这四极当中,从产业周期看,韩国处于成长期的后期,发展潜力有限;日本已进入成熟期,欧洲已进入衰退期,只有中国刚刚进入快速成长期,发展空间和潜力巨大。

中国船舶行业运行报告

财经界 一 表 量童 三妻三 圣耋三 兰至茎 三兰 圣三量兰 圣三一 一 表

中国船舶行业运行报告

单位 :亿元, %

工业 总 产值

2 09 0 02 2 9 3 00 0 2 0 0 09 5 2 0 0 09 6 2 9 07 00 2 9 8 ∞ 0 2 9 00 11 2 09 2 0 1 69 5 7 0 1 41 9 1 3 15 9 9 9 4 2 1 56 3 06 0 3 7 45 4 43 9 58 4 4

1 主营业务收入增长情况 .

同比 增 长

4 91 3 4 8 2 4 4 8 5 4 36 7 33 7 33 7 2 2 9 2 2 7 8

2 1年 l 月份 ,我 国船 舶 工业 保 持 了持续 、 平 0 0 ~2

稳发展势头 。造船完工量 ,实现 了年初开门红。1 ~2 月,全国规模以上船舶工业企业完成工业总产值8 9 4 亿元,同比增长2 . % 0 3 ,增幅比上年 同期下降2 . 个 36

百 分 点 。其 中船 舶 制造 业 6 8 元 , 同 比增长 1.% 4亿 96;

船舶配套业9 亿元 ,同比增长2 .% 3 4 1 ;船舶修理及拆

船业t1 O 亿元 ,同 比增 长2 % 1。

2 1 2 0 0O

89 4

2 03

2 .产量分析

2 1 年 1 2 份 ,全 国造 船 完 工 量 9 8 载 重 0O ~ 月 1万 吨 , 同 比增 长 ] 8 4 ,增 幅 比上年 同期 提 高 ]6 百 6 .% 2个

19 4 4 6{ 09

累计产量同比

1 ,6 8 3 3 8 0 0 1 5 84

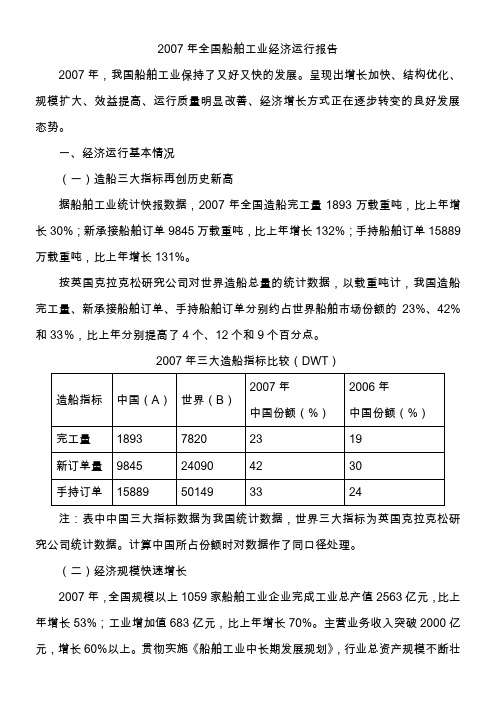

2007年全国船舶工业经济运行报告

2007年全国船舶工业经济运行报告2007年,我国船舶工业保持了又好又快的发展。

呈现出增长加快、结构优化、规模扩大、效益提高、运行质量明显改善、经济增长方式正在逐步转变的良好发展态势。

一、经济运行基本情况(一)造船三大指标再创历史新高据船舶工业统计快报数据,2007年全国造船完工量1893万载重吨,比上年增长30%;新承接船舶订单9845万载重吨,比上年增长132%;手持船舶订单15889万载重吨,比上年增长131%。

按英国克拉克松研究公司对世界造船总量的统计数据,以载重吨计,我国造船完工量、新承接船舶订单、手持船舶订单分别约占世界船舶市场份额的23%、42%和33%,比上年分别提高了4个、12个和9个百分点。

2007年三大造船指标比较(DWT)注:表中中国三大指标数据为我国统计数据,世界三大指标为英国克拉克松研究公司统计数据。

计算中国所占份额时对数据作了同口径处理。

(二)经济规模快速增长2007年,全国规模以上1059家船舶工业企业完成工业总产值2563亿元,比上年增长53%;工业增加值683亿元,比上年增长70%。

主营业务收入突破2000亿元,增长60%以上。

贯彻实施《船舶工业中长期发展规划》,行业总资产规模不断壮大,中国船舶工业集团公司、中国船舶重工集团公司资产规模超过1000亿元,在全国40家资产规模超千亿元的中央企业中分别名列第5、第7位。

(三)经济效益不断提高2007年1-11月,全国规模以上船舶工业企业利润总额185亿元,比上年同期增加78.5亿元,同比增长136%。

分行业来看,船舶制造企业实现利润112.5亿元,比上年同期增加41亿元,占全行业利润的61%;船舶修理及拆船企业利润62.6亿元,比上年同期增加30亿元,占全行业利润的34%;船舶配套设备制造企业利润9.1亿元,比上年同期增加7亿元,占全行业利润的5%。

据测算,2007年全行业利润总额在2006年96亿元的基础上实现翻番增长,一举突破200亿元。

2007年全国船舶工业经济运行报告

2007年全国船舶工业经济运行报告中国船舶重工 2008-2-292007年,我国船舶工业保持了又好又快的发展。

呈现出增长加快、结构优化、规模扩大、效益提高、运行质量明显改善、经济增长方式正在逐步转变的良好发展态势。

一、经济运行基本情况(一)造船三大指标再创历史新高据船舶工业统计快报数据,2007年全国造船完工量1893万载重吨,比上年增长30%;新承接船舶订单9845万载重吨,比上年增长132%;手持船舶订单15889万载重吨,比上年增长131%。

按英国克拉克松研究公司对世界造船总量的统计数据,以载重吨计,我国造船完工量、新承接船舶订单、手持船舶订单分别约占世界船舶市场份额的23%、42%和33%,比上年分别提高了4个、12个和9个百分点。

(二)经济规模快速增长2007年,全国规模以上1059家船舶工业企业完成工业总产值2563亿元,比上年增长53%;工业增加值683亿元,比上年增长70%。

主营业务收入突破2000亿元,增长60%以上。

贯彻实施《船舶工业中长期发展规划》,行业总资产规模不断壮大,中国船舶工业集团公司、中国船舶重工集团公司资产规模超过1000亿元,在全国40家资产规模超千亿元的中央企业中分别名列第5、第7位。

(三)经济效益不断提高2007年1-11月,全国规模以上船舶工业企业利润总额185亿元,比上年同期增加78.5亿元,同比增长136%。

分行业来看,船舶制造企业实现利润112.5亿元,比上年同期增加41亿元,占全行业利润的61%;船舶修理及拆船企业利润62.6亿元,比上年同期增加30亿元,占全行业利润的34%;船舶配套设备制造企业利润9.1亿元,比上年同期增加7亿元,占全行业利润的5%。

据测算,2007年全行业利润总额在2006年96亿元的基础上实现翻番增长,一举突破200亿元。

(四)经济运行质量明显改善2007年,全国船舶工业主要造船集团、主要船舶企业加快建立现代造船模式,生产效率不断提高,散货船、油船和集装箱船三大主流船型的生产周期明显缩短,外高桥造船公司的17.5万吨散货船船坞周期平均50天,上海船厂3500TEU集装箱船船台周期49天,大连船舶重工的30万吨原油船水下周期62天,4250TEU集装箱船总建造周期314天,接近日韩同型船的建造水平;经营管理水平不断提高,降本增效成绩显著,成本费用增幅低于销售收入增幅,成本费用增长得到有效控制;重视节能减排工作,钢材利用率、万元产值能耗、主要污染物排放等指标达到年度制定的目标;1-11月份工业经济效益综合指数达213,比上年提高55点,首次超过同期全国工业经济效益综合指数,其中劳动生产率、成本费用利润率、总资产贡献率比上年均有较大增长,分别拉动经济效益综合指数37点、14点和3点。

11月份全国船舶工业经济运行分析 (1)

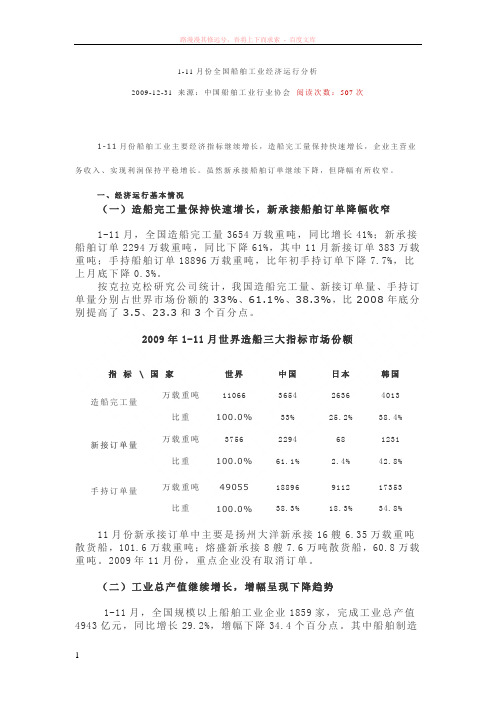

1-11月份全国船舶工业经济运行分析2009-12-31 来源:中国船舶工业行业协会阅读次数:507次1-11月份船舶工业主要经济指标继续增长,造船完工量保持快速增长,企业主营业务收入、实现利润保持平稳增长。

虽然新承接船舶订单继续下降,但降幅有所收窄。

一、经济运行基本情况(一)造船完工量保持快速增长,新承接船舶订单降幅收窄1-11月,全国造船完工量3654万载重吨,同比增长41%;新承接船舶订单2294万载重吨,同比下降61%,其中11月新接订单383万载重吨;手持船舶订单18896万载重吨,比年初手持订单下降7.7%,比上月底下降0.3%。

按克拉克松研究公司统计,我国造船完工量、新接订单量、手持订单量分别占世界市场份额的33%、61.1%、38.3%,比2008年底分别提高了3.5、23.3和3个百分点。

2009年1-11月世界造船三大指标市场份额指标\ 国家世界中国日本韩国万载重吨11066 3654 2636 4013 造船完工量比重100.0% 33% 25.2% 38.4%万载重吨3756 2294 68 1231 新接订单量比重100.0% 61.1% 2.4% 42.8%万载重吨49055 18896 9112 17353 手持订单量比重100.0% 38.3% 18.3% 34.8% 11月份新承接订单中主要是扬州大洋新承接16艘6.35万载重吨散货船,101.6万载重吨;熔盛新承接8艘7.6万吨散货船,60.8万载重吨。

2009年11月份,重点企业没有取消订单。

(二)工业总产值继续增长,增幅呈现下降趋势1-11月,全国规模以上船舶工业企业1859家,完成工业总产值4943亿元,同比增长29.2%,增幅下降34.4个百分点。

其中船舶制造业3769亿元,同比增长32.8%,增幅下降29.8个百分点;船舶配套业556亿元,同比增长42.4%,增幅下降45.1个百分点;船舶修理及拆船业607亿元,同比增长3.3%,增幅下降52.9个百分点。

快速发展的船舶工业及对铝材的需求

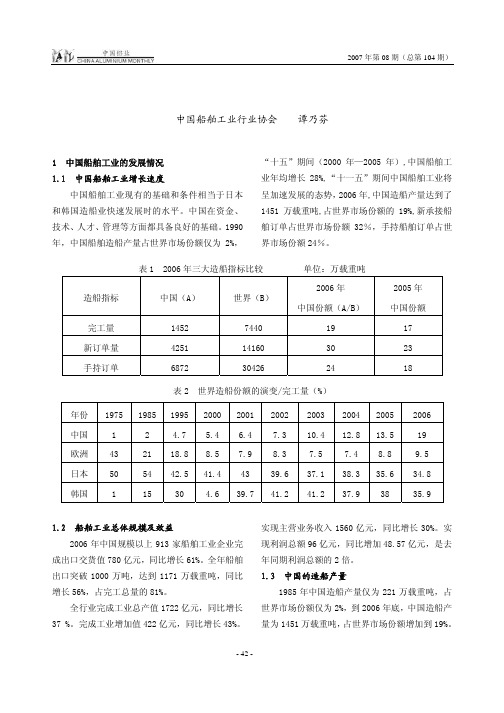

快速发展的船舶工业及对铝材的需求中国船舶工业行业协会 谭乃芬1 中国船舶工业的发展情况1.1 中国船舶工业增长速度中国船舶工业现有的基础和条件相当于日本和韩国造船业快速发展时的水平。

中国在资金、技术、人才、管理等方面都具备良好的基础。

1990年,中国船舶造船产量占世界市场份额仅为2%,“十五”期间(2000年—2005年),中国船舶工业年均增长28%,“十一五”期间中国船舶工业将呈加速发展的态势,2006年,中国造船产量达到了1451万载重吨,占世界市场份额的19%,新承接船舶订单占世界市场份额32%,手持船舶订单占世界市场份额24%。

表1 2006年三大造船指标比较 单位:万载重吨造船指标 中国(A) 世界(B)2006年中国份额(A/B)2005年 中国份额完工量 1452 7440 19 17 新订单量 4251 14160 30 23 手持订单 6872 30426 24 18表2 世界造船份额的演变/完工量(%)年份 1975 1985 1995 2000 20012002 2003 2004 2005 2006 中国 1 2 4.7 5.4 6.4 7.3 10.4 12.8 13.5 19 欧洲 43 21 18.8 8.5 7.9 8.3 7.5 7.4 8.8 9.5 日本 50 54 42.5 41.4 43 39.6 37.1 38.3 35.6 34.8 韩国 1 15 30 4.6 39.741.2 41.2 37.9 38 35.91.2 船舶工业总体规模及效益2006年中国规模以上913家船舶工业企业完成出口交货值780亿元,同比增长61%。

全年船舶出口突破1000万吨,达到1171万载重吨,同比增长56%,占完工总量的81%。

全行业完成工业总产值1722亿元,同比增长37 %。

完成工业增加值422亿元,同比增长43%。

实现主营业务收入1560亿元,同比增长30%。

开发性金融支持中国船舶产业

➢经中国船舶工业行业 协会测算,由于关键 人才短缺、劳务队伍 不能长久稳定等因素 影响,全行业近三年 年均工资增幅超过15 %,劳动力成本出现 快速上升。

资料来源:亚洲金属网

15

三、当前我国船舶制造业发展面临的形势-5

2021/4/9

相比主要竞争对手,我国劳动力成本尚具有优势,这可缓解竞争压力

二、需求——全球船舶制造业发展回顾与当前形势-1

2021/4/9

➢ 这一轮世界经济增长在2006年达到顶峰后,短期上涨趋势放缓已成定局

%

6

IMF4月份出版的《世界经 济最新展望》预计,2008年全 5 球GDP增速为3.7%,比1月的 预测低0.5个百分点,比2007年 4 增长率低1.25个百分点。

3

《展望》内的另一项数据显 2 示,IMF工作人员认为2008年

和2009年全球增长率降至3%或 1

3%以下(即相当于全球衰退)

的几率为25%。

0

全球GDP增长率

全球经济增 长预计明显

放缓

数据来源:IMF

6

二、需求——全球船舶制造业发展回顾与当前形势-2

2021/4/9

➢ 世界经济和新兴经济体快速发展是造船市场兴旺的内在因素,国际航运船舶市场与 宏观经济呈现同步增长关系

2003~2007年均经济增速高于5%,同期世界航运贸易年均增长5%左右,从而使船舶运力需求 年增7~8%。2008年全球经济的放缓将影响国际航运贸易的增长,进而影响船舶市场的需求。

全球经济增长与世界航运贸易增长

资料来源:国金证券研究所

•突破130元的高油价,从而将要求油船运油成本降低到一定水平 •中国经济增速趋缓,对铁矿石为主的散货需求也将稳定在一定水平 •美国经济衰退若成为现实,势必影响全球集装箱运输和集装箱船的需求

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国家信息中心经济预测部撰写 1

中国船舶业运行报告(2007年11月)

一、总体运行情况

今年以来,我国船舶制造业工业总产值、销售收入稳定增长,行业效益大幅度提升,景气持续攀高,船舶制造业正在成为我国装备制造业的中坚力量。

1.工业总产值增长情况

随着我国航运市场的不断好转以及国际海运价格的攀升,今年以来我国船舶工业迎来了新一轮的高速增长。

2007年1-11月,船舶工业累计实现工业总产值2237亿元,同比增长49.74%,增速比上年同期提高了12.9个百分点。

工业总产值增长情况(单位:亿元,%) 累计值 累计同比

200611

1441.37 36.83 200612

1666.88 37.89 200702

290.76 42.34 200705

884.14 47.75 200708

1539.51 49.23 200711 2237.05 49.74

2.产品销售收入增长情况

今年以来,我国船舶制造业产品销售收入增长持续快于工业总产值。

2007年1-11月累计,我国船舶制造业共实现产品销售收入1901亿元,同比增长62.31%,增速比上年同期提高了8.726.7个百分点。

这说明,政策环境、市场环境、技术创新开始形成合力,我国船舶制

PDF 文件使用 "pdfFactory Pro" 试用版本创建 炣 。