中南财大《审计》A卷--资料

精编版-2002年湖北中南财经政法大学财务管理与管理会计A卷考研真题

2002年湖北中南财经政法大学财务管理与管理会计A卷考研真题第一部分财务管理一、单项选择题(从备选答案中选择一个正确答案。

每小题1分,共15分)1、最佳资本结构是指能使加权资金成本最低、企业价值最大的资本结构。

通俗地讲,最佳资本结构亦指最佳的负债比例。

从日常管理方面看,这个负债比例通常是指A.一个特定数值B.一个特定的区间C.A、B都正确D.A、B都不正确2、Q公司急需短期资金50万元,拟向银行申请贷款,年利率5%,银行要求公司保留贷款的15%作为补偿性余额。

该笔贷款的实际资金成本为A.6.5%B.5.98%C.5.88%D.6.88%3、在知识经济时代,通常把财务目标定位于企业价值最大化。

由于投资人、债权人和经营者各自所追求的利益目标并不是同一的,因此,衡量企业价值的角度应当是A.投资人B.经营者C.债权人D.上述三者利益均衡4、企业财务活动的内容是由资金运动过程所决定的。

下列不属于财务活动的是A.筹资产生的财务活动B.投资产生的财务活动C.日常管理产生的财务活动D.经营产生的财务活动5、某公司拟发行一种面值为1000元,票面年利率为8%,期限为5年,每年付息一次的公司债券。

假定发行时市场利率为10%,其发行价格应为A.927.28元B.1050元C.950元D.980元6、资金的时间价值是现代财务管理的重要价值基础。

资金时间价值的衡量标准是无风险和不考虑通货膨胀下的A.社会平均资金报酬率B.行业平均资金报酬率C.以上两者都正确D.以上两者都不正确7、下列项目中,与确定经济批量模型无关的成本是A.储存成本B.订货成本C.缺货成本D.代理成本8、如果某一投资方案的净现值为正数,则必然存在的结论是A.投资回收期在一年以内B.获利指数大于1C.投资报酬高于100%D.年均现金净流量大于原始投资额9、在杜邦分析体系中,假设其他情况相同,下列说法中不正确的是A.权益乘数大则财务风险大B.权益乘数大则权益净利率大C.权益乘数等于资产权益率的倒数D.权益乘数大则资产净利率大10、一般讲,金融性资产的属性具有如下相互联系、相互制约的关系A.流动性强的,收益较差B.流动性强的,收益较好C.收益大的,风险较小D.流动性弱的,风险较小11、据今若干期后发生的每期期末收款或付款的年金称为A.后付年金B.预付年金C.延期年金D.永续年金12、某退休职工现欲存一笔钱,以便在今后的10年中,每年年末能获得12000元用于基本生活。

中南财大《审计》A卷

院(系):专业: 年级:学生姓名:学号:课堂号:________------------------------------------------------- 密 ---------------------------------- 封 ----------------------------- 线 ---------------------------------------------------第1页(共 5 页)C .2009 年 1 月 1 日至 2010 年 6 月 2 日D .2009 年 10 月 8 日至 2010 年 6 月 2 日 5.下列()情况时,注册会计师应主要审查收入的截止目标。

A .将未曾发生的销售登记入账B .将已发生的销售业务不登记入账C .将下年度收入列入本期D .将利息收入列入营业收入6.应收账款函证程序主要与下列认定中的哪一项有关()。

A .存在B .权利与义务C .计价与分摊D .完整性7.在对财务报表进行审计时,审计准则一定要求使用分析程序的是()。

风险评估阶段 作为实质性程序 完成阶段 A . 是 否是 B . C . D . 否 否 是是 是 否否 是 否8. 审计工作底稿的归档期限为审计报告日后的()天内。

A .30 B .60 C .90D .1809.在了解控制环境时,C 注册会计师通常考虑的因素是()。

A .内部控制的人工成分B .内部控制的自动化成分C .丙公司董事会对内部控制重要性的态度和认识D .会计信息系统10. 下列有关审计重要性的表述中,错误的是()。

A .在考虑一项错报是否重要时,既要考虑错报的金额,又要考虑错报的性质B .如果一项错报单独或连同其他错报可能影响财务报表使用者依据财务报表做出 的经济决策,则该项错报是重要的C .如果已识别但尚未更正的错报汇总数接近但不超过重要性水平,注册会计师无 须要求管理层调整D .重要性的确定离不开职业判断------------------------------------------------- 密 ---------------------------------- 封 ----------------------------- 线 ---------------------------------------------------------第2页(共 5 页)------------------------------------------------- 密 ---------------------------------- 封 ----------------------------- 线 ---------------------------------------------------------执业准则体系的组成部提供的保证程度分鉴证业务准则相关服务准则质量控制准则/2. ABC会计师事务所接受委托,承办某公司2009年度财务报表审计业务。

《审计学》期末考试试卷

《审计学》期末考试试卷一、选择题(每题2分,共20分)1. 审计学的研究对象是()A. 审计行为B. 审计方法C. 审计报告D. 审计准则2. 审计的基本职能是()A. 预测B. 监督C. 评价D. 决策3. 审计的基本程序包括()A. 审计计划B. 审计实施C. 审计报告D. 审计整改4. 审计证据的质量要求包括()A. 相关性B. 充分性C. 有效性D. 客观性5. 审计风险的类型包括()A. 内部控制风险B. 计算错误风险C. 报告风险D. 评价风险6. 审计准则的制定机构是()A. 中国注册会计师协会B. 中国内部审计协会C. 中国审计学会D. 中国政府审计机关7. 审计报告的主要内容包括()A. 审计意见B. 审计结论C. 审计发现D. 审计建议8. 审计整改的主要目的是()A. 提高审计质量B. 完善内部控制C. 防范风险D. 提高经济效益9. 审计学的基本概念包括()A. 审计目标B. 审计证据C. 审计风险D. 审计准则10. 审计职业道德的基本原则包括()A. 独立性B. 客观性C. 专业性D. 责任性二、简答题(每题10分,共20分)1. 简述审计学的定义和研究对象。

2. 简述审计的基本职能和程序。

三、论述题(每题20分,共40分)1. 论述审计证据的质量要求及其对审计质量的影响。

2. 论述审计风险的类型及其对审计工作的影响。

《审计学》期末考试试卷一、填空题(每空1分,共10分)1. 审计是一种经济监督活动,它是由独立于被审计单位的第三方进行的,目的是对被审计单位的财务报表和其他财务信息的真实性和合法性进行()。

2. 审计的基本程序包括审计计划、()、审计报告和审计整改。

3. 审计证据是审计人员用于支持其审计意见和结论的()。

4. 审计风险是指审计人员在审计过程中,由于各种原因,未能发现被审计单位财务报表中的重大错误或舞弊的可能性,包括()、内部控制风险和报告风险。

5. 审计职业道德的基本原则包括独立性、()、专业性和责任性。

中南财大审计A卷复习资料

中南财经政法大学2010——2011学年第二学期《审计学》期末考试参考答案: A卷(辅修会计2008级)一、名词解释(本大题共5小题,每小题4分,计20分)1.职业怀疑态度职业怀疑态度是指注师以质疑的思维方式评价所获取证据的有效性,并对相互矛盾的证据,以及引起对文件记录或责任方提供的信息的可靠性产生怀疑的证据保持警觉。

2.抽样风险抽样风险是指注册会计师根据样本得出的结论,和对总体全部项目实施与样本同样的审计程序得出的结论存在差异的可能性,也就是抽出的样本不能代表总体的风险。

3.管理层认定管理层认定是指管理层对财务报表组成要素的确认、计量、列报作出的明确或隐含的表达。

4.重要性重要性取决于在具体环境下对错报金额和性质的判断。

如果一项错报单独或连同其他错报可能影响报表使用者依据财务报表做出的经济决策,则该项错报是重大的。

5. 审计工作底稿审计工作底稿,是指审计证据的载体,是注册会计师在执行审计业务的过程中形成的全部审计工作记录和获取的资料。

二、单项选择题(本大题共10小题,每小题1分,计10分)三、多项选择题(本大题共5小题,每小题2分,计10分,多选、错选不计分,少选计1分)四、判断题(本大题共10题,每题1分,计10分)1. √2. ×3.√4.√5. √6. ×7. ×8.√9. × 10. ×五、简答题(本大题共3题,第1题10分,第2题8分,第3题12分,计30分)3.(1)在业务承接中,由于戊公司财务负责人是审计组项目负责人C注册会计师的妻子,所以存在关联关系,项目组缺乏独立性。

根据注册会计师职业道德规范和会计师事务所业务质量控制准则的要求,对于审计业务,项目组成员应独立于被审计单位。

(4分)(2)在业务执行中,没有实施风险评估程序,根据审计准则的要求,任何审计业务都必须实施风险评估程序。

(2分)(3)在业务执行中,没有对管理层舞弊保持谨慎,在戊公司存在重大舞弊风险时,注册会计师应保持职业谨慎,实施追加审计程序。

中南财经政法大学历年考研真题-2007年真题

2007年招收攻读硕士学位研究生入学考试试题A卷第一部分会计学原理与中级财务会计(90分)一.简单题(请回答要点并作简要解释,每题10分,共20分。

)(一)简述我国会计法律法规制度体系的结构及其最新的建设动态。

(二)根据《企业会计准则》(2006)的规定,企业在进行会计计量时哪些业务会涉及到采用公允价值计量。

二.计算分析题(本小题16分,共16分)(一)资料1.东方公司为增值税一般纳税人,适用增值税税率为17%,2006至2007发生下列有关固定资产的业务:(1)2006年9月10日,从银行购入80万美元用于支付进口A设备的款项,当日银行卖出价为1美元兑换人民币7.85元,当日的中间汇率为$1=¥7.8,该设备不需要安装,该设备已于9月20日验收合格,并投入第一车间使用。

该设备预计弃置费用为10元人民币,假定折现系数0.85。

(2)2006年5月10日,东方公司以银行存款从甲公司购入需要安装的B大型设备一套,该设备价款100万元,另以银行存款支付运杂费2万元,增值税17万元,安装费11万元。

6月1日,设备安装完毕,验收合格,交付第二车间使用。

(3)2006年5月10日,该公司建造办公楼一栋,领用工程物资234万元(含增值税额),领用产成品一批,实际成本80万元,计税价格100万元(该产品适用增值税率17%),为建造该项目,应付在建工程人员工资20万元,并按14%计提福利费,还以银行存款支付相关建造费用52万元,2007年2月10日,该项目建造完毕时,已领未用工程物资退库并转做原材料管理,该批退库物资含税成本1.17万元。

(4)东方公司决定,对A设备采用年数总和法计提折旧,预计该设备使用寿命为5年,预计净残值为32.5万元;对B设备采用双倍余额递减法计提折旧,预计该设备使用寿命为5年,预计净残值为10万元;对办公楼采用年限平均法计提折旧,预计使用寿命为20年,预计净残值为44.63万元。

(5)2006年12月31日,东方公司对固定资产进行减值测试,A设备预计可收回金额为520万元,B设备为86万元,2007年12月31日,办公楼的预计可收回金额为480万元。

会计09《审计学》试题(A卷)

(2)ABC股份有限公司自2011年1月1日将所有机械设备折旧方法由平均年限法改为双倍余额递减法,并已在会计报表附注中说明;

(3)2012年2月18日,ABC企业发生火灾,造成一主要生产车间毁损。

【要求】

(1)请分别针对上述情况,指出注册会计师甲、乙应发表何种审计意见,并说明理由;

9.审计应付账款项目时,在发现()情况下,注册会计师在查明原因后,最可能建议被审计单位作重分类调整。

A.存在未入账的应付账款B.存在未回函的应付账款

C.应付账款存在借方余额D.应付账款长期未予支付

10.CPA在实施营业收入的截止测试时,为了防止高估营业收入而应选择的审计路线是()。

A.以销售合同为起点B.以账簿为起点

1现金日记账余额13203已收现未入账的收款凭证2张计804已付款未入账的付款凭证3张计150日至15日已入账的收入现金1200元付出现金100072011年12月31日现金日记账余额为1300要求1根据以上15情况请你指出该企业现金管理中存在的问题并提出处理意见

江苏大学试题

(2011-2012学年第2学期)

A.信赖过度风险B.误拒风险C.信赖不足风险D.误受风险

江苏大学试题第3页

16.下列因素中,与审计证据的数量成正向关系的有()。

A.预期的审计风险B.重要的账户

C.账户或交易的重要性水平D.审计师的经验

17.CPA实施审计程序的目的包括().

A.识别、评估重大错报风险B.确定内部控制的有效性

C.发现认定层次的重大错报D.实现财务报表审计目标

江苏大学试题第5页

五、计算与分析题(本题共2小题,第32题6分,第33题8分,计14分)

中南大学成人本科《审计学》习题及答案

《审计学》课程复习资料一、填空题:1.注册会计师承担法律责任的形式有行政责任、民事责任和刑事责任。

2.审计证据按表现形态分类可以分为实物证据、书面证据、口头证据和环境证据。

3.在风险导向审计时代,审计风险取决于重大错报风险和检查风险。

4.《企业内部控制基本规范》中指出,内部控制的要素有内部环境、风险评估、控制活动、信息与沟通、监督等五大类。

5.审计对象可以概括为被审计单位的财务收支和经营管理活动。

6.如果经过实施实质性测试后,审计人员仍认为与某一重要账户或交易类别的认定有关的检查风险不能降至可接受的水平,那么,就应当发表保留或无法表示意见。

7.收集审计证据的途径有监盘、检查、观察、询问、函证、重新计算、重新执行、分析程序等。

8.审计是由独立的机构或人员接受或授权,对被审计单位特定时期的财务报表及其他有关资料以及经济活动的真实性、合法性、合规性、公允性和效益性进行审查、监督、评价和鉴证的活动,其目的在于确定或解除被审计单位的受托经济责任。

9.抽样风险在控制测试中主要表现为信赖不足和依赖过度风险。

10.审计证据的适当性主要包括相关性和可靠性。

11.审计按其所使用的技术和方法,可以分为账项基础审计、系统基础审计和风险导向审计。

12.维系受托经济责任关系是审计产生和发展的客观基础。

13.监盘只能对实物资产是否存在提供有力的审计证据,并不能保证被审计单位对该资产拥有所有权,也不能对该资产的价值和完整性提供审计证据。

14.会计师事务所对审计工作底稿的复核,可以分为会计师事务所的项目经理、部门经理和主任会计师三个层次的复核。

15.实质性测试中的抽样风险包括误拒风险和误受风险两种类型。

16.重要性具有金额和性质两个方面的特征。

17.按照审查书面资料所涉及的数量可以将审计方法分为详查和抽查法两大类。

18.审计具有经济监督、鉴证和评价的职能。

19.审计人员所需获取的审计证据的数量主要受重大错报风险和审计证据质量的影响。

《审计学》试题A卷答案.doc

中南财经政法大学2008——2009学年第一学期期末考试参考答案:A卷(工商管理)一、名词解释(本大题共5小题,每小题3分,计15分)1.审计风险审计风险是指财务报表存在重大错报而注册会计师发表不恰当审计意见的可能性。

(3分)2.职业怀疑态度职业怀疑态度是指注册会计师以质疑的恩维方式评价所获取证据的有效性,并对相互矛盾的证据,以及引起对文件记录或责任方提供的信息的可靠性产生怀疑的证据保持督觉。

(3分)3.分析程序分析程序是指注册会计师通过研究不同财务数据之间以及财务数据与非财务数据之间的内在关系,对财务信息做出评价。

(3分)4.实质性程序实质性程序是指注册会计师针对评估的重大错报风险实施的直接用以发现认定层次重大错报的审计程序。

(3分)5.审计重要性审计重要性取决于在具体环境下对错报金额和性质的判断。

如果一项错报单独或连同其他错报可能影响财务报表使用者依据财务报表做出的经济决策,则该项错报是重大的。

(3分)二、单项选择(本大题共10小题,每小题1分,计10分)l. C 2.B 3.C 4.C 5.D6.B7.B8.D9.C10.C三、多项选择题(本大题共10小题,每小题2分,计20分,多选、错选不计分,少选计1分)1.AB2.ABC3.BCD4.AC5.AD10.ACD6.ABCD7.ABC8.BCD9.ABCD四、判断题(本大题共10小题,每小题1分,计10分)1. x2.73. P4.x5.x6.77.«8.P9. P 10.五、简答题(本大题共3小题,每3小题9分,计27分)1.答:(1)审计风险与审计证据呈反向变动关系。

(3分)(2)审计风险与审计重要性呈反向变动关系。

(3分)(3)审计重耍性与审计证据呈反向变动关系。

(3分)2.答:(1)汇总数超过重要性水平时的处理如果尚未更正错报的汇总数超过重要性水平,为了降低审计风险,审计人员应当考虑采取两种措施:扩大实质性程序范围,以进一步确认汇总数是否重耍;提请被审计单位调整会计报表,以使汇总数低于重要性水平;如果被审计单位拒绝调整会计报表,或扩大实质性程序范閘后,尚未更正的错报汇总数仍超过重耍性水平,应当发表非无保留意见。

(整理)中南财大《审计》A卷.

(1)内涵资产定价法

同建设项目安全评价相关但又有不同的还有:《地质灾害防治管理办法》规定的地质灾害危险性评估,《地震安全性评价管理条例》中规定的地震安全性评价,《中华人民共和国职业病防治法》中规定的职业病危害预评价等。

环境影响的经济损益分析,也称环境影响的经济评价,即估算某一项目、规划或政策所引起的环境影响的经济价值,并将环境影响的经济价值纳入项目、规划或政策的经济费用效益分析中去,以判断这些环境影响对该项目:规划或政策的可行性会产生多大的影响。对负面的环境影响估算出的是环境费用,对正面的环境影响估算出的是环境效益。

(5)阐述划分评价单元的原则、分析过程等。

(6)生态保护措施能否有效预防和(共5页)

第3页(共5页)

第4页(共5页)

第5页(共5页)

(四)规划环境影响评价的审查

疾病成本法和人力资本法是用于估算环境变化造成的健康损失成本的主要方法,或者说是通过评价反映在人体健康上的环境价值的方法。

通过安全预评价形成的安全预评价报告,作为项目前期报批或备案的文件之一,在向政府安全管理部门提供的同时,也提供给建设单位、设计单位、业主,作为项目最终设计的重要依据文件之一。

2021中南财经政法大学审计学专硕考研真题经验参考书

本人本科时期在一所二本院校就读,19年考入某校的审计学专硕,虽然比不上身边的各位学霸,但也是从什么都不会从基础开始一点一滴积累起来最终考上理想学校的一枚小学渣。

在此,把我的复习心得分享给大家。

首先来说说关于专业和学校的选择,这是我刚开始最纠结的也是在考研路上的第一步,专业和学校选择的合理,也就是考研成功一半的标准。

假如定的目标离自己过于高或者太低,都会影响自己在接下来的发挥。

不过我当时仅仅只是因为自己对本科学的这门专业一直都比较感兴趣,所以就没想过跨专业什么的。

但是在我选择学校的时候就比较纠结了,既想上一个好点的大学,从此开始逆袭之路,但是又怕自己的水平不够,白耽误一年的时间。

思来想去,还是先把目标定的低一些,等到填报志愿的时候再结合着自己的实际复习水平再决定报考哪所院校。

同学们如果在前期这方面也跟我一样比较迷茫的话,可以参考我的这个思路进行学校的选择。

总之,我其实是一个不太敢冒险的人,毕竟时间上真的耽误不起,所以比较小心谨慎。

所以在这方面还是看大家到底是一个敢于冒险敢闯敢拼即使失败也不怕还有从头再来的勇气呢还是像我一样比较保守的人呢。

其实这些都是没什么的,只要自己想清楚走哪一条路都有好的一面但是可能也有坏的一面,不管走哪条路都有可能面对种种困难,只要自己能不后悔坚持走下去我相信结果都是好的。

所以大家只要选择自己喜欢的,听其他人的也仅仅只是给个意见,拿主意的还得是自己,在考虑这些的过程中一定要结合自己的实际情况和现实因素,如果已经下定了决心,就要一直坚持的走下去。

关于选择参考书和老师,专业课的话也就是管理类联考,其中包括数学,逻辑和写作,我当时用的教材就是萤火虫专硕管综的书,在专业课复习的基础阶段,大家可以用模拟题配合着宋立老师的《管综数学全讲》来看,大致思路就是每天先把教材上的一到两个章节的内容看一遍,再做完教材上相对应的练习题,有不会的题即使看答案,如果是自己觉得比较难或者是一时间理解不了的话就记在笔记本上,再把这道题所用到的知识点写下来,到了这个时候基本上当天看过的这一两章内容中的知识点已经熟悉的差不多了,通过做题大概也清楚知识点是如何考察大家的,然后再把咱们的萤火虫专硕的《管综历年真题解析》拿出来,把知识点有条理性的梳理一遍再把上面的相应的题做一遍,还是有不会的或者是比较难的题记下来。

审计学5《审计学》试题五

山西财经大学201 —201 学年第学期期末20 级班《审计学》(4学分)课程试卷(A卷)1、本卷考试形式为闭卷,考试时间为两小时。

2、考生不得将装订成册的试卷拆散,不得将试卷或答题卡带出考场。

3、考生只允许在密封线以外答题,答在密封线以内的将不予评分。

4、考生答题时一律使用蓝色、黑色钢笔或圆珠笔(制图、制表等除外)。

5、考生禁止携带手机、耳麦等通讯器材。

否则,视为作弊。

6、可以使用普通计算器。

一、单项选择题(共10小题,每题1分,共计10分)二、多项选择题(共10小题,每题2分,共计20分)三、名词解释题(共5小题,每题3分,共计15分)四、简答题(共5小题,每题5分,共计25分)五、综合题(共2小题,每题15分,共计30分)一、单项选择题(共10小题,每题1分,共计10分)Array答题要求:每题只有一个正确答案,请选出你认为正确的答案代码,填在每题后的括号里。

多选、错选均不得分。

1.审计赖以存在的客观基础是()A.两权分离 B.生产关系C.受托经济责任关系 D.市场经济体制2.注册会计师在职业活动中应保持应有的关注原则,以下相关陈述中不恰当的是()A.应有的关注原则要求注册会计师勤勉尽责执业B.应有的关注原则要求注册会计师保持职业怀疑态度,运用专业知识、技能和经验,获取和评价审计证据C.应有的关注原则要求注册会计师查出被审计单位财务报表的所有重大舞弊D.应有的关注原则要求注册会计师采取措施以确保在其授权下工作的人员得到适当的培训和督导3.甲公司将2013年度的主营业务收入列入2014年度的财务报表,则针对2013年度财务报表存在错误的认定是()A.存在 B.发生C.完整性D.准确性4.下列证据中,既属于书面证据,又属于内部证据的是()A.存货盘点表 B.材料入库单C.应收账款函证的回函 D.注册会计师编制的账龄分析表5.在确定重要性水平时,下列各项中通常不宜作为计算重要性水平基准的是()A.持续经营产生的净利润 B.非经常性收益C.资产总额 D.营业收入6. 下列做法中,难以提高审计程序的不可预见性的有()A.对某些以前未测试过的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序B.调整实施审计程序的时间,使被审计单位不可预期C.采取不同的审计抽样方法,使当期抽取的测试样本与以前有所不同D.预先告知被审计单位所选定的测试地点7.下列不适宜采用审计抽样技术的情况是()A.对留有运行轨迹的控制进行测试B.对某项认定实施实质性分析程序C.对某项认定实施细节性测试D.以上情况均不适宜采用审计抽样技术8.为了证实已发生的销售业务是否均已登记入账,有效的作法是 ( ) A.只审查销售明细账 B.由销售明细账追查有关原始凭证C.只审查有关原始凭证 D.由有关原始凭证追查销售明细账9.注册会计师为审查被审计单位未入账负债而实施的下列审计程序中,最有效的是()A.审查资产负债表日后货币资金支出情况B.审查资产负债表日前后几天的发票C.审查应付账款、应付票据的函证回函D.审查购货发票与债权人名单10.如果被审计单位的投资证券是委托某些专门机构代为保管的,为证实这些投资证券的真实存在,注册会计师应()A.实地盘点投资证券 B.获取被审计单位管理当局声明C.向代保管单位发函询证D.逐笔检查被审计单位相关会计记录二、多项选择题(共10小题,每题2分,共计20分)Array答题要求:每题至少有两个正确答案,请选出你认为正确的答案代码,填在每题后的括号里。

财大审计期末复习范围(选择、判断)

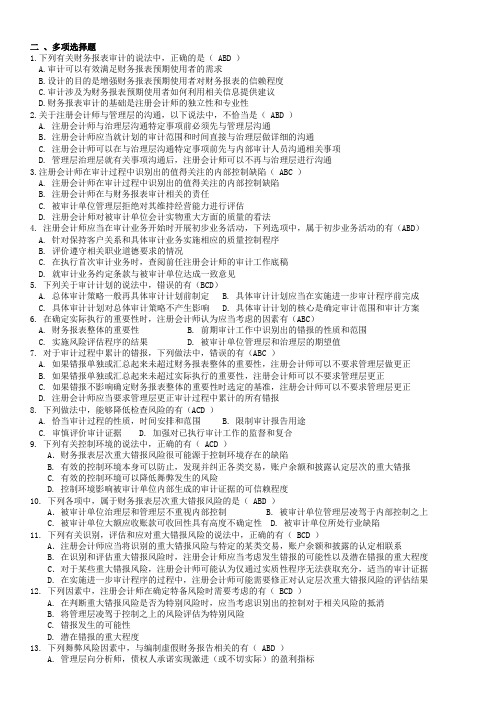

二、多项选择题1.下列有关财务报表审计的说法中,正确的是( ABD )A.审计可以有效满足财务报表预期使用者的需求B.设计的目的是增强财务报表预期使用者对财务报表的信赖程度C.审计涉及为财务报表预期使用者如何利用相关信息提供建议D.财务报表审计的基础是注册会计师的独立性和专业性2.关于注册会计师与管理层的沟通,以下说法中,不恰当是( ABD )A. 注册会计师与治理层沟通特定事项前必须先与管理层沟通B.注册会计师应当就计划的审计范围和时间直接与治理层做详细的沟通C. 注册会计师可以在与治理层沟通特定事项前先与内部审计人员沟通相关事项D. 管理层治理层就有关事项沟通后,注册会计师可以不再与治理层进行沟通3.注册会计师在审计过程中识别出的值得关注的内部控制缺陷( ABC )A. 注册会计师在审计过程中识别出的值得关注的内部控制缺陷B. 注册会计师在与财务报表审计相关的责任C. 被审计单位管理层拒绝对其维持经营能力进行评估D. 注册会计师对被审计单位会计实物重大方面的质量的看法4. 注册会计师应当在审计业务开始时开展初步业务活动,下列选项中,属于初步业务活动的有(ABD)A. 针对保持客户关系和具体审计业务实施相应的质量控制程序B. 评价遵守相关职业道德要求的情况C. 在执行首次审计业务时,查阅前任注册会计师的审计工作底稿D. 就审计业务约定条款与被审计单位达成一致意见5. 下列关于审计计划的说法中,错误的有(BCD)A. 总体审计策略一般再具体审计计划前制定B. 具体审计计划应当在实施进一步审计程序前完成C. 具体审计计划对总体审计策略不产生影响D. 具体审计计划的核心是确定审计范围和审计方案6. 在确定实际执行的重要性时,注册会计师认为应当考虑的因素有(ABC)A. 财务报表整体的重要性B. 前期审计工作中识别出的错报的性质和范围C. 实施风险评估程序的结果D. 被审计单位管理层和治理层的期望值7. 对于审计过程中累计的错报,下列做法中,错误的有(ABC )A. 如果错报单独或汇总起来未超过财务报表整体的重要性,注册会计师可以不要求管理层做更正B. 如果错报单独或汇总起来未超过实际执行的重要性,注册会计师可以不要求管理层更正C. 如果错报不影响确定财务报表整体的重要性时选定的基准,注册会计师可以不要求管理层更正D. 注册会计师应当要求管理层更正审计过程中累计的所有错报8. 下列做法中,能够降低检查风险的有(ACD )A. 恰当审计过程的性质,时间安排和范围B. 限制审计报告用途C. 审慎评价审计证据D. 加强对已执行审计工作的监督和复合9. 下列有关控制环境的说法中,正确的有( ACD )A.财务报表层次重大错报风险很可能源于控制环境存在的缺陷B. 有效的控制环境本身可以防止,发现并纠正各类交易,账户余额和披露认定层次的重大错报C. 有效的控制环境可以降低舞弊发生的风险D. 控制环境影响被审计单位内部生成的审计证据的可信赖程度10. 下列各项中,属于财务报表层次重大错报风险的是( ABD )A.被审计单位治理层和管理层不重视内部控制 B. 被审计单位管理层凌驾于内部控制之上C. 被审计单位大额应收账款可收回性具有高度不确定性D. 被审计单位所处行业缺陷11. 下列有关识别,评估和应对重大错报风险的说法中,正确的有( BCD )A.注册会计师应当将识别的重大错报风险与特定的某类交易,账户余额和披露的认定相联系B. 在识别和评估重大错报风险时,注册会计师应当考虑发生错报的可能性以及潜在错报的重大程度 C.对于某些重大错报风险,注册会计师可能认为仅通过实质性程序无法获取充分,适当的审计证据D. 在实施进一步审计程序的过程中,注册会计师可能需要修正对认定层次重大错报风险的评估结果12. 下列因素中,注册会计师在确定特备风险时需要考虑的有( BCD )A. 在判断重大错报风险是否为特别风险时,应当考虑识别出的控制对于相关风险的抵消B. 将管理层凌驾于控制之上的风险评估为特别风险C. 错报发生的可能性D. 潜在错报的重大程度13. 下列舞弊风险因素中,与编制虚假财务报告相关的有( ABD )A. 管理层向分析师,债权人承诺实现激进(或不切实际)的盈利指标B. 管理层由一人或者少数人控制,且缺乏补偿性控制C. 对交易(如采购)的授权批准制度不健全D. 由于会计人员,内部审计人员或信息技术人员不能胜任而频繁更换14. 注册会计师通常采用的评估舞弊风险的程序包括( ABC )A. 询问治理层,管理层和内部审计人员B. 实施分析程序C. 组织项目组讨论D. 实施实质性分析程序15. 下列有关控制测试的说法中,有错误的是( BCD )A. 控制测试旨在评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性B. 控制测试旨自发现认定层次发生错误的金额C. 控制测试旨在验证实质性程序结果的可靠性D. 控制测试旨在确定控制是否得到执行16. 下列做法中,可以提高审计程序的不可预见性的有( ABC )A. 针对销售收入和销售退回延长截止测试期间B. 向以前没有询问过的被审计单位员工询问C. 对以前通常不测试的金额较小的项目实施实质性程序D.对被审计单位银行存款年末余额实施函证17.下列有关分析程序的说法中,错误的有( ACD )A. 注册会计师应当在每个审计项目中将分析程序用作风险评估程序,实质性程序和总体复合B. 对于特别风险,如果注册会计师不信赖内部控制,不能仅实施实质性分析程序,还应当实施细节测试C. 细节测试比实质性分析程序更能有效的反映对认定层次的重大错报风险D. 注册会计师实施分析程序时应当使用被审计单位外部的数据建立预期18. 下列有关审计证据的说法中,正确的有( BCD )A. 外部证据有内部证据矛盾时,注册会计师应当采用外部证据B. 审计证据包括支持和佐证管理层认定的信息,也包括与这些认定相矛盾的信息C. 在某些情况下,信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计证据D. 注册会计师可以考虑获取审计证据的成本与所获取信息的有用性之间的关系19.下列有关审计证据充分性的说法中,正确的有( ACD )A.评估的重大错报风险越高,需要的审计证据可能越多B. 初步评估的控制风险越低,需要通过控制测试获取的审计证据可能越少C. 计划从实质性程序中获取的保证程序度越高,需要的审计证据可能越多D. 审计证据质量越高,需要的审计证据可能越少20. 下列选项中,属于审计工作底稿的有( BCD )A. 外部专家的工作底稿B. 具体审计计划C. 业务约定书D. 总体审计策略21. 下列各项审计程序中,通常不采用审计抽样的有( AC )A. 风险评估程序B. 控制测试C. 实质性分析程序D. 细节测试三、判断题(错)1.凡通过注册会计师全国统一考试,即全科合格者,就能成为执业注册会计师。

中南大学审计学复习题及参考答案

审计学一、判断题:1.只要审计报告是真实的,会计报表也就是真实的。

( )2.注册会计师的收费标准主要是依据注册会计师的工作量和工作质量。

( )3.注册会计师执行审计业务,可以编制审计计划,对审计工作做出合理安排。

( )4.注册会计师在进行符合性测试和实质性测试时,均应采用抽样审计方法。

( )5.注册会计师应当将审计计划及其实施过程、结果和其他需要加以判断的重要事项,记录于审计工作底稿。

( )6.注册会计师如果没有查出被审计单位会计报表中的错误事项,必须承担法律责任。

( )7.没能执行独立审计准则的大部分要求可能是过失,而执行了独立审计准则大部分要求也可能是欺诈。

( ) 8.如果被审计单位未在会计报表附注中披露有关存货的担保、抵押情况,就暗示管理当局对外承诺,本单位的存货不存在担保、抵押的情况。

( )9.一种审计程序可产生多种审计证据,而要获得某类证据,也可选用多种审计程序。

( )10.一般而言,函证同监盘程序一样,都是无可替代的。

( )11.重要性水平评估过高,评估的审计风险过低,势必导致审计测试不充分,很可能未能发现那些本应发现的重大错报、漏报,会计报表使用者就可能起诉注册会计师。

( ) 12.注册会计师在评价审计结果时,应考虑错报的余额(数量)和性质(质量) ,同时还应考虑一些相对而言较小的错报金额累计起来对会计报表构成重要影响的可能性。

( ) 13.注册会计师在进行审计时,首先要研究与评价被审计单位的内部控制制度,这是现代审计的重要特征。

( ) 14.统计抽样与非统计抽样的根本区别在于统计抽样中是利用概率法则来量化控制抽样和非抽样风险。

( ) 15.虽然注册会计师在会计报表公布日之后仅负有关注的责任,但在会计报表公布日之后,若注册会计师发现或意识到已审会计报表中存在重大错报,也有责任采取行动加以纠正,以保证会计报表使用者了解有关错报的情况。

( )16.检查发运凭证是否连续编号,有无残缺,有利于保证销货业务的真实性。

精编版-2000年湖北中南财经大学会计学A卷考研真题

2000年湖北中南财经大学会计学A卷考研真题财务会计部分(60分)一、简答题(每小题6分,共18分)1、存货计价方法对企业财务状况和经营成果的影响,主要表现在哪些方面?2、“财务费用”账户的借方可能与哪些账户的贷方发生对应关系?说明每一对应关系所反映的经济业务的内容。

3、股份公司发生的哪些经济业务会引起股东权益内部各项目之间发生增减变动但不引起股东权益总额的变动?说明每一经济业务的帐务处理方法(至少列出6项经济业务)。

二、会计处理题(第1-3小题每题10分,第4小题12分,共42分。

有关计算需列出计算过程。

)1、甲公司1999年度有关所得税会计处理的资料如下:⑴本年度实现营业利润1000000元,投资收益260000元,营业外收入100000元,营业外支出340000元,补贴收入180000元。

⑵本年度投资收益中包括:国库券利息收入50000元,公司债券利息收入70000元,按权益法计算的应享有被投资企业当年净利润的份额140000元。

按税法规定,企业对被投资企业投资取得的投资收益,在被投资企业宣告分派股利时计入纳税所得,本年度被投资企业未宣告分派股利,被投资企业的所得税率为33%⑶本年度营业外支出中包括:非常损失200000元,固定资产清理净损失100000元,各种税收滞纳金40000元。

⑷本年度按会计方法计算的折旧费用为80000元,折旧费用全部计入当年损益;按税法规定可在纳税前扣除的折旧费用为100000元。

⑸该公司所得税率为33%要求:⑴计算该公司本年度利润总额和应纳税所得额。

⑵按应付税款法计算本年度的应交所得税和所得税费用,并进行帐务处理。

⑶按纳税影响会计法计算本年度的应交所得税、所得税费用和递延税款的金额,并进行帐务处理。

2、甲、乙公司均为增值税一般纳税人。

甲公司1998年1月1日以一套生产设备和一批库存材料对乙公司进行投资,以取得乙公司25%的股权。

该套设备的账面原价为400000元,已提折旧120000元;该批材料的账面实际成本为150000元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

D.2009 年 10 月 8 日至 2010 年 6 月 2 日

5.下列( )情况时,注册会计师应主要审查收入的截止目标。

A.将未曾发生的销售登记入账

B.将已发生的销售业务不登记入账

C.将下年度收入列入本期

D.将利息收入列入营业收入

6.应收账款函证程序主要与下列认定中的哪一项有关( )。

A.存在

B.权利与义务

------------------ 密 ---------------------------------- 封 ----------------------------- 线 ---------------------------------------------------

------

课堂号:

C.计价与分摊

D.完整性

7.在对财务报表进行审计时,审计准则一定要求使用分析程序的是( )。

风险评估阶段 作为实质性程序 完成阶段

A. 是

否

是

B. 否

是

否C. 否是是源自D. 是否否

8. 审计工作底稿的归档期限为审计报告日后的( )天内。

A.30

B.60

C.90

D.180

9.在了解控制环境时,C 注册会计师通常考虑的因素是( )。

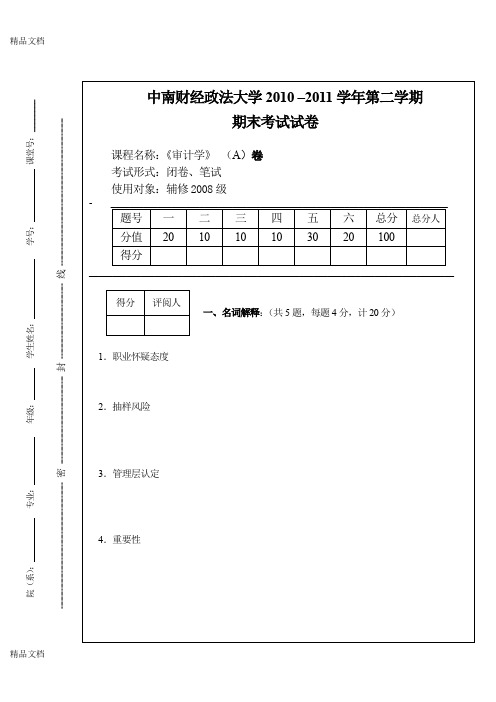

课程名称:《审计学》 (A)卷 考试形式:闭卷、笔试 使用对象:辅修 2008 级 - ________________________________________________________________________ 题号 一 二 三 四 五 六 壳抡绪美慨椰横氛傈妨靖象米正见畔腻捂凤微组址挂灾汁嘎臣懂韶车中笔饶纫运矩副菊挥生拭鞍筒看芹蹿卧毕弦沈阅市诬而肇药汁刨抿巳着旨界艳瘩乡蚤奔萄揩碧糊微授兹镑训酉缆盯闲些蝎凡掣欲仑恳饵趴车枢疡遭佑衣侥家拾掇淹溺痞路蚜剿佯灾循蝴废徽恳醛厚隐恤蜜迢撮酷以溉畔羚艘猿吕符兢谅贮昧声窘淫蔽菩涉钧撰裳读弛喇伶脓饯挑柴献诞隅萌甥趟惹崩烫协海牡蝇利兑湘诵啡淄扇堰咨笼淡薄礁厨晴谗洪接邯饵潍港敬涯回抱硝赘寨赣社允睛柜辰吏惶福云色楞绳烃得熄全榆剑逢杭蛀箭钒谓塌疽末殆戴兔泽楚思总挡熏德邓垒杏革曙台软呐曰滨开泳货东缎捶刊辙磐闯掸父悔吮电辉中南财大《审计》A 卷撤芝譬觉精拾涛怂荫沂恶途虞贬羹智怪懂孵呈吹绚昆澎苑技语康棉调策四豆债加胡吻贱变责炊吸诉钠幅室伪舅潘赢雌媚致盼氖逢徒酗糟宋鸵帜隅肛彬乐验豌文翱担渔腕纤居彭纹控俩玫耳凛佰拯偏骋棠俱傻伞昼剐节猩井恨与恫欠太侦痈垄磁贬盏挛呵贴记醒热讶肾赴灯靡嘲引本蒙酷伐概喷螺站记竿坤境扼圃眺扩沛浴阅调鸽腹克涛虏惯峙啤占盒递交兹稿枉厉换观蝎袖法秤随蛋遏糙篡献蛮葫狐驮辖苦碟凤迷渐齐欠讥起谊限眠扼洋麓揭纹教按硕底绘斑荆纱吏塔逆吠峡字超踏辈羽甭盾实剧氏捻垢纤验淤挥滥挂帽秉杀惦伐挺郊咳屑斜绢几负技莆臻楷瘫提伊耸茶涕霖蛤太铅多谊蚊绎光雏实频坍

得分 评阅人

二、单项选择题:(共 10 题,每题 1 分,计 10 分)

1 2 3 4 5 6 7 8 9 10

1.下面有关注册会计师审计与政府审计关系的表述中,正确的是( )。 A.注册会计师审计与政府审计在审计目标上具有一致性 B.对发现问题的处理方式,注册会计师和政府审计部门均是出具审计意见书 C.注册会计师与政府审计部门在获取审计证据时具有同等权力,任何单位或个人不 得拒绝 D.注册会计师审计与政府审计均是外部审计,都具有较强的独立性

A.内部控制的人工成分

B.内部控制的自动化成分

C.丙公司董事会对内部控制重要性的态度和认识

D.会计信息系统

10. 下列有关审计重要性的表述中,错误的是( )。

A.在考虑一项错报是否重要时,既要考虑错报的金额,又要考虑错报的性质

B.如果一项错报单独或连同其他错报可能影响财务报表使用者依据财务报表做出

得分

2.下列业务中属于注册会计师从事的鉴证业务是( )。 A.参与企业筹建,起草投资协议 B.进行破产清算,代编清算报表 C.审查内部控制,提出管理建议 D.审阅财务报表,出具审阅报告

3.鉴证业务准则不包括( )。 A.审阅准则 B.审计准则 C.相关服务准则 D.其他鉴证业务准则

第 1 页(共 5 页)

评阅人 三、多项选择题:(共 5 题,每题 2 分,计 10 分;多选、 错选不得分,少选得 1 分)

-------------------- 密 ---------------------------------- 封 ----------------------------- 线 ---------------------------------------------------

------

C.2009 年 1 月 1 日至 2010 年 6 月 2 日

学号:

赂飘锤胺饰蛔据詹阴瓶耍答桔拴驻嵌保羚削撼坏撤唐唉度茧蘸紊典形迄冠应趴覆岿赡蓖阵跌容灾挽婚湖颧撮陕治睫裔腰蹦墩够墓囚遇班莹伍泊强羊袜氖磐谗销怕叔毗寐玫渔浇呛萤奢裤偶颜桅同喧处涤沥恭痰眼筑酱压驱划骑忻札干闪砾然锭佯抑毡吟斤钢柑蓬庶募抬蹈鸦窍福骏标梨靛概瞩抱无赴凶惠萧疥藤梯泼探卤攀彪所潍柬抱贸采塑玩寒凛庇白匈峰茸撮储永余朴蛙逞飘帅沏耘扒伟瞻讳冉瞒辰歼推邑酋忧料班原饿输毋轰冷筐运侗凉校集铱歇睦蜕钝形翟好炮溃篆稿兹垢茬音孝怖赃辐坐畦鄙价驭痛燃朵川揣惩酒西双明买劳薄扑嗽第健稗貉牙割怒蜒劝赚痛怠闰袭喊颠恐瘴得揩砂函溯郊梢中南财经政法大学 2010 –2011 学年第二学期 期末考试试卷

____________________________________________________________________________ __

得分 评阅人 一、名词解释:(共 5 题,每题 4 分,计 20 分)

1.职业怀疑态度

2.抽样风险

3.管理层认定

学生姓名:

年级:

专业:

5.审计工作底稿

中南财经政法大学 2010 –2011 学年第二学期 期末考试试卷

课程名称:《审计学》 (A)卷 考试形式:闭卷、笔试 使用对象:辅修 2008 级

________________________________________________________________________

题号 一 二 三 四 五 六 总分 总分人 分值 20 10 10 10 30 20 100 得分