世界卡车工业预测报告印度卡车市场

印度汽车市场的机会及其准入研究

印度汽车任务计划 ,该计划明确提出了印度将于今 后 的十年 内,建 成世 界汽 车制 造 的一个 中心 。主 要

内容 如 下 :

★ 印度 汽车 工 业 制造 领 域 的 从业 人 员 为 2 O

万人 ,汽 车零 部件领 域 为 20万人 ,并 有 10 5 00万

人在 其相 关 的售前 和售 后 产业链 。在未来 l O年 , 将新 增 2 0 5 0万个 直接 或 间接 的就 业 岗位 。

第 4 页 泛 车 脯 报 A tmoi fr ain 6 uo teI om t v n o

经济 的持 续增 长 ,人 民生 活水 平 的逐渐 提 高 , 使得 汽车 更容 易进 入 印度 家庭 ,而 且 印度拥 有 3亿

维普资讯

臻

海 外 市 场 指 南

一

、

印度汽车市场 基本情 况

印度 近几年 经济 发展 速度 较快 ,2 0 0 6年 GDP

l 兰 ! !堑

旦

旦! 型 旦 ! 垒 塑 兰 I 重 兰 型 旦

图 1 20 — 06年 印度 汽车分 车 型产量 0 120

已经 突破 1 亿 美元 ,人 民收入 的增 加使 得 印度 的 万 汽车 需求 量逐 步增 长 。0 6年 , 20 印度汽 车 生产 2 6 0. 4

2 .印度 基 础设 施 建 设 的加 强 将 增 大对 商 用 车 的需

求

秀 的 出 口企 业 。比如奇 瑞 汽车 公 司 已经 在 国外建 立

自己的汽车 组装 厂 ,轿车 出 口数量 增 速很 快 ,其 产 品在发 展 中 国家 很 受欢 迎 。中 国的经济 型轿 车及 商 用 车具 有产 品质 量 稳定 ,新 车 型多 ,更新 速 度快 , 价 格低 廉 的竞 争优 势 。而 在 印度 ,经济 型轿 车 也是 需 求量 最大 的车 型 , 印度 拥 有 3 人 口的 中产 阶层 , 亿 这 些人 都 是经济 型 轿车 的潜 在 需求 者 。中国 的汽 车 企业 只 要在 销售 和服 务上 下 些功 夫 ,在 印度 汽车 市 场 肯定 会有 所作 为 。

印度汽车工业概况

2 0 -0 5 0 4 2 0

1 6 20' 019  ̄ 383 - t 4 8'

增 KI 《 J %

1 5 76 2 .2 24

20 - 0 4 度,印度汽车制造业 占 G 03 20 年 DP的 4 %。该领域 的

}

总投资额超过 5 0 0 ,0 亿卢 比 ( 约合 14亿美元 ) 1 ,销售额 1 ,0 亿 000

印度主要 的汽车或汽车发动机制造商 。印度汽车制造商协会是印

度汽车产业与政府 以及其他国内组织和 国外组织相互沟通的桥梁。

( )印度政府控制汽车排放污染 的措施 三

随着汽车工业 的快速发展 , 对汽车污染的控制也越来越重要 。

19 ,印度政府公布 了汽车尾气排放和汽车安全标准 ,并开始 92年

月至 2 0 年 3 ,印度机动车的生产能 力达 9 4 04 月) 5 万辆,其 中,四

轮 汽 车 生产 能 力 为 1 9万 辆 ,两轮 和 三 轮 摩 托 车 生 产能 力为 7 5 5 9

万辆。

0圳 0} . ㈠ ,

国内销量 ( 单位:辆 )

2 o -O 4 o 32 O

f 一)印度汽车配 件j造业 的发器现状 射

目前 印

1 隶 .总 投 资超 4

印度汽车配件制造业是汽车工业中增长最快的顿域之一。从 过4 0 卢比 ( 5亿 约台 1 亿美元) 0 .直接就业 2 5 . 万多^ .间接就

1 9 年到 19 年 业 1 万多^ 95 98 8 03 20 0

维普资讯

国际技 术贸 易

印度 汽车 工业 概况

商 务部亚 洲 司

汽车工业在印度的经济 发展 中占有非常重要 的地位 ,它与印 度经济的许多重要领域都有着密切的联系,是拉动 日度经济高速 J 增长的主要动 力之一

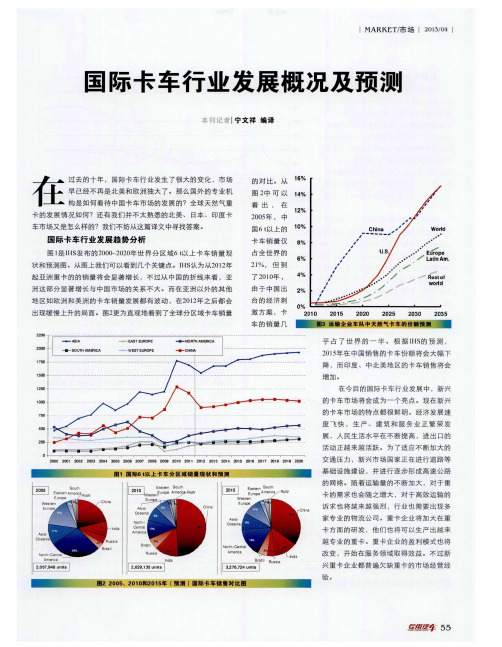

国际卡车行业发展概况及预测

起 亚 洲 重卡 的 的 销量 将 会 显著 增 长 ,不 过 从 中 国的 折 线来 看 ,亚

洲 这 部 分显 著 增 长与 中国 市场 的 关 系不 大 。而在 亚 洲 以外 的 其 他 地 区 如 欧洲 和 美 洲的 卡 车 销量 发 展都 有波 动 ,在2 【 ) 1 2 年 之 后 都 会

. ∞l = = = = 二二 二 二 二 = = = 二 _ _ — — — — — — —一 一 . 一 一

l / : \ 。

差将会 越来越明 显。毫 无疑问, 天 然气卡

’

车 将 会 对 传 统的 柴 油 驱 动 卡 车 形 成 ; 中 击 。

中 国 在 这 方 面 发 展 得 比 较 快 , 主 要 原 因 是 删 ・ 十 一 — — — — — — — — — — — — — — — — — _ 7 1 兰 _ f — 二 _ ÷ — — — — — 一

的 发展。美 国的 天然气 卡车市 场则 相对成

熟 , 由 于 天 然 气 与 柴 油 的 价 格 在 不 断 拉

MARKE T / 市场 l 2 0 1 3 / 0 4

国 际卡 车行 业 发 展 概 况及 预 测

宁文 祥 编 译

▲

过去 的 十 年 ,国际 卡车 行 业 发生 了很 大 的变 化 ,市 场

早 已经 不再 是 北 美和 欧 洲 独 大 了。 那 么 国外 的专 业 机

的对 比 。从

l _ 鬟 翟 3 运 输 企 业 车 队 中 天 然 气 卡 车 的 份 囊 馕 蔫 ■

乎 占 了世界 的一 半 。根 据I H S 的预 测 ,

2 0 1 5 年 在 中 国销 售 的 卡车 份 额将 会 大 幅 下

重卡市场分析报告

重卡市场分析报告1. 引言本报告旨在对重卡市场进行分析,从市场规模、竞争格局、发展趋势等方面进行研究,以期为相关企业和投资者提供参考和决策依据。

2. 市场规模重卡市场是指销售重型商用车辆(载重量超过3.5吨)的市场。

根据最新的数据统计,我国重卡市场规模持续增长,年销量连续多年超过百万辆。

重卡市场的发展离不开宏观经济的推动,随着国家基础设施建设的不断推进和物流需求的增加,重卡市场有望继续保持稳定增长。

3. 竞争格局重卡市场竞争激烈,主要有国内厂商和国际品牌两大阵营。

国内厂商占据着主导地位,如中国重汽、北汽福田、江淮汽车等,拥有广泛的销售网络和成熟的供应链体系。

而国际品牌则主要由欧美重卡制造商组成,如沃尔沃、奔驰、斯堪尼亚等。

国际品牌在技术、品质和服务方面具有较高的竞争力。

4. 发展趋势(1)环保与节能:随着环境保护意识的增强和政府对污染物排放的限制,未来重卡市场将更加关注环保与节能。

厂商将加大对新能源重卡的研发和推广,以满足市场需求。

(2)智能化与自动化:在信息技术的推动下,重卡行业也在加速智能化与自动化的进程。

诸如智能驾驶辅助系统、远程监控系统等技术的应用将成为市场竞争的重要方向。

(3)服务升级:重卡市场的竞争已经从产品本身转向了整体解决方案和服务能力。

厂商将通过提供更全面、个性化的服务来满足客户需求,如维修保养、零配件供应等。

5. 投资机会与挑战(1)投资机会:重卡市场的持续增长为相关企业和投资者带来了良好的机会。

尤其是在新能源重卡、智能化技术和服务领域,具有较高的投资潜力。

(2)挑战与风险:重卡市场的竞争激烈,投资者需要面对激烈的价格竞争和技术更新的挑战。

此外,政策法规的变化、经济周期的波动等也可能对投资带来一定的风险。

6. 总结重卡市场作为商用车市场的重要组成部分,具有巨大的发展潜力和投资机会。

然而,投资者在进入市场前需要对市场规模、竞争格局、发展趋势等进行充分的分析和研究,并认识到市场带来的挑战与风险。

印尼汽车调研报告

印尼汽车调研一、介绍作为世界第四人口大国,印度尼西亚是继泰国、马来西亚之后东南亚第三大汽车市场,同时也是东盟潜力最大的汽配市场。

印尼汽车工业主要集中在小轿车生产组装行业,年生产能力约为70万辆,市场上进口的大排量豪华汽车份额不到10%,小排量中低档汽车份额超过90%。

印尼有汽车零部件生产厂163家,从业人员8.4万,目前汽车保有量660万辆,平均每35人拥有一辆汽车,汽车市场在印尼有巨大潜力和良好的发展前景。

据印尼媒体报道,目前印尼机车工业采用国内零件的比例中,轿车比例最少,为30~40%,摩托车行业采购零件量为最高,为90%。

印尼机车工业采用国内零件比例90%80%70%60%50%40%30%20%10%0%轿车第一类汽车第二类汽车摩托车二、印尼汽车销量据印度尼西亚最佳汽车指南(Best Indonesia Cars Guide)公布的数据,在印尼汽车市场上,商用车销量占30%(按照印尼汽车行业分类,商用车包括皮卡、卡车、巴士、公共交通工具等)。

其中,近一半的汽车销量集中在首都雅加达所在的大雅加达地区,占45%。

见下图,显示了印尼各地区汽车销售占总销售量的比例。

据印尼汽车工业协会预测,今年2011年汽车销售总量将达到83万辆,2012年达到95万辆,2013年将突破100万辆。

三、印尼汽车产业地理布局印尼目前共有外资及合资汽车企业13家,汽车零配件企业380家,主要分布在印尼西瓜哇岛周围,年整车生产能力75万辆。

下图显示了印尼汽、机车厂分布的位置:45%25%17%5%5%3%印尼各地区汽车销售量比例大雅加达地区爪哇岛地区苏门答腊地区加里曼丹地区苏拉威西地区巴厘岛和其他地区四、印尼汽车品牌分布目前印尼市场有许多原装进口汽车(如奔驰、宝马、大众、铃木、标志、福特、现代、切诺基等十几种车型)在销售和使用。

其中又以日本品牌为主。

根据2006年统计数据,日本品牌汽车组装厂占据当地市场总量的90%,其中丰田为38.79%,三菱为14.75%,铃木为14.04%,本田为9.41%。

中国卡车出口区域

中国卡车出口区域

1. 东南亚地区:东南亚国家如越南、菲律宾、马来西亚、泰国等是中国卡车的主要出口目的地。

这些国家的基础设施建设和物流需求的增长推动了对中国卡车的需求。

2. 中亚和高加索地区:包括哈萨克斯坦、乌兹别克斯坦、吉尔吉斯斯坦等国家,以及高加索地区的格鲁吉亚和亚美尼亚等国家,对中国卡车的需求也在增加。

这些国家的经济发展和基础设施建设项目为中国卡车提供了市场机会。

3. 非洲地区:中国卡车在非洲市场的份额逐渐扩大。

许多非洲国家需要卡车用于基础设施建设、物流运输和资源开发等领域。

中国卡车以其价格优势和适应性在非洲地区受到欢迎。

4. 南美洲地区:一些南美洲国家如巴西、阿根廷、秘鲁等对中国卡车的需求逐渐增加。

这些国家的经济增长和基础设施建设需求为中国卡车出口提供了机会。

5. 中东地区:包括沙特阿拉伯、阿联酋、伊朗等国家对中国卡车的需求也在增加。

这些国家的石油和天然气行业以及基础设施建设项目需要大量的卡车。

需要注意的是,卡车出口的区域分布会受到市场需求、政策变化和竞争情况的影响。

此外,中国卡车制造商也在不断提升产品质量和技术水平,以满足不同地区的市场需求和法规要求。

印度汽车产业发展现状及其优劣势

二 、 度汽 车产 业发展 现状 印 目前 , 印度是 世界 第九 大 汽车 制造 国 , 是世 界 最 大

拖 拉机 和 三轮 车 的生 产 国 、 二 大 两 轮 车 和第 五 商用 第 车 的生 产 国 。亚 洲 国 家是 摩 托 车 的 主要 生 产 地 区 , 其 产量约 占世界产量的 9 %, 0 而印度是除中国外的第二

( ) 资进入 阶段 - 外

了对汽车 F I D 的限制 , 外资 自动被批准 ; 不再有生产许 可证 ; 免微 型 车 、 用途 车 、 公 害车 的销 售 税 。在 减 多 低 国内市场保护方面 , 对乘用车征收 10 0 %的关税, 商用 车( 包括轻型商用车、 重型卡车、 教练车和公交车 )零 、

在过 去的 几年里 汽车 出 口量一直 以每 年约 2 % 的速 度 0

在增 长 。20 08年 印 度 汽 车 的 出 口量 为 13 1 辆 , 5. 万 比 上年 增长 2 .% 。20 . 出 口量 为 105万辆 , 37 09年 8. 比上 年增 长 1 . % 。2 1 79 0 0年出 口量 为 2 3 9万辆 , 长 2 . 3. 增 9 6 , 中乘 用 车 4 . % 其 4 6万 辆 、 商用 车 4 5万 辆 、 轮 车 . 三 1. 73万辆 、 两轮 车 140万 辆 。2 1 印 度汽 车 出 口 1. 00年 量 占总产 量的 比重为 1 . % , 3 1 比同属 金砖 四国 的中 国 、 俄罗 斯要 高 。 马鲁 蒂 ( r i do) 塔 塔 汽车 和 现 代 汽车 印度 Ma tuyg 、 u

部件 为 1% 。同时 , 0 印度还 支持 国 内 I 业 中与 汽车 T产 相关的技术应用 ; 支持汽车替代动力源的开发; 提高安 全 和环境 相 关 的 国 内标 准 , 逐 步 向 国 际 水 准 靠 拢 。 并

印度汽车零部件市场

8 年代 中期 . 0 多数汽车公司依赖于 印度的东南部形成了汽车零部件制造的

产值约为 2 . 92亿美元 增长 54 %。 以 补贴政策提高生产能 力. 6 改进技术。虽 气候。在此期间 每年保持 1 % 的增长

现价计 . 2 9 财政年度 . 9 9 年均增幅为 然生产能力 支离破碎 . 但是 几种产 品 速度

印度汽车零部件制造商多种 多样

如客车零部件商 、 卡车零部件商 、 公共 买主提供服务的制肘。无论是整车还是 零部件产业的发展。 汽车零部件商 拖拉机零部件 商 单脚 零部件 . 都强调规模 . 有了规模才能够 滑行车零部件商 以夏三轮车零部件商 具有成本竞争优势 ,才能够提高质量。 等。 9 9 1 9 年财政年度 国内汽 车零部件

该行业的发展直接受到经济总体趋势夏 司的 11 其规模主要受制于印度汽车 了进 口关税 这使得进 口件减少 掀起 /0

道路交通状况 的影响。 业。印度汽车零部件业 的生产能力过于 了国产化 的高潮:技术匮乏 资金短缺 分散 . 可谓支离破碎 这成 了其为海 外 以及市场规模小等因素制约了印度汽车 2 世纪 5 年代由于T I0 M& O 0 ec 和 M 公司的成立 , 使得产量稳步增长 因此在

影响。近年 内. 度经济年增长率将超 印

过 6 这将促进基础设施 包括交通设 %.

从而 带动汽车及零部 虽 然印度有 了 自己 的新 生儿一 一 施需求的增长 . ^侵 如梅赛得斯 ・ 奔驰、 福特 通用 业的前景看好。 些研究机构将印度汽车业视为 星级演

rt但是 仍挡不住国际汽车巨头的 . 件需求的上升。 困此 ,印度汽车零部件 市场份额 产 品批量和技 术支持 . 证使 Maui

平 但是 同国际竞争对手相比. 却是小 汽车零部件业发生了实质性变化 8 年 9

戴姆勒全球卡车业务逆势前行

戴姆勒全球卡车业务逆势前行作者:程红来源:《驾驶园》2013年第02期全球商用车领域受到经济周期性变动严重影响,但中长期远景依然较为乐观。

2012年,戴姆勒卡车在较为艰难的市场环境下仍然取得了稳定业绩,显示出戴姆勒已经为动荡的商业环境做好了准备。

2012年销量显著增长2012年前11个月,戴姆勒卡车旗下包括梅赛德斯-奔驰、扶桑、福莱纳、西星、托马斯校车和巴拉特奔驰(BharatBenz)等六个品牌在全球范围内共交付42.4万辆,同比增长14%,前11个月的销量接近2011年全年销量(42.6万辆)。

2012年戴姆勒卡车销量增长主要来自亚洲和北美市场。

北美自由贸易区2012年前11个月累计交付卡车约12.9万辆,同比增长21%。

亚洲市场增长更为强劲,前11个月累计销量同比攀升达1/3,至16.2万辆。

扶桑卡车在日本的销量增长也超过市场平均水平,同比劲增35%,达到3.2万辆。

2012年前11个月,以全新Actros车型为代表的产品攻势,使梅赛德斯-奔驰卡车在欧洲实现同比3%的小幅度增长,累计交付近7.6万辆;在土耳其市场累计销量约1.49万辆,同比增长2%。

在欧洲市场和土耳其市场的强劲表现仍未能避免在欧洲以及拉丁美洲总销量的下降,2012年前11月戴姆勒卡车在该区域累计交付13.25万辆,同比下降6%。

“我们对2012年的发展状况表示满意”,戴姆勒董事会成员、戴姆勒全球卡车与客车业务负责人任施乐表示:“在动荡的市场形势下,我们依然实现了显著的销售增长,这表明我们…为全球市场制造卡车‟的业务模式取得了成效。

我们在俄罗斯、印度和中国等极具潜力的市场不断加强业务发展,这也使我们更好地受益于全球市场对商用车不断高涨的需求。

”在新兴市场取得长足发展2012年,戴姆勒卡车在新兴市场不断发力,取得长足发展。

在俄罗斯,戴姆勒卡车进一步扩大了与俄罗斯本土杰出的重卡制造商卡玛斯的合作。

戴姆勒卡车与卡玛斯的合作始于2008年,目前,两家合资企业——梅赛德斯-奔驰沃斯托克卡车公司和扶桑卡玛斯俄罗斯卡车公司的发展蓬勃迅猛。

印度尼西亚汽车行业市场分析

印尼汽车市场分析一、印尼的经济发展概况印尼的经济发展,可以分三个阶段来看。

第一阶段是苏加诺时期,从 1945 年独立开始, 到 1965年,印尼的经济发展十分缓慢;第二个阶段是苏哈托时期,从 1966年到 1998 年,这个时期,印尼的国民经济从频临崩溃走向了健康快速发展的道路,GDP 的增长速度平均在 7%以上, 在上世纪80 年代末、90 年代初的时候,印尼出现了9%以上的经济高速增长,与当时同样高速增长的泰国、马来西亚、菲律宾并称“亚洲四小虎”。

1997 年的东南亚金融危机重创印尼,从 1999年至今,印尼进入了经济发展的第三阶段,改革时期. 印尼开始对外债进行管控和监管,出台了各类法令和条令,规定财政赤字的要求以及累积借贷的要求, 这一系列措施,使得印尼在 2008年的世界金融危机中,受到的影响较小。

2012 年,印尼国内生产总值(GDP)约合 8 780.43 亿美元,比上年增长 6.23%. 根据世界银行的统计,2012 年印尼 GDP 排世界第 16位,在东盟国家中排名第一位。

2012 年人均国内生产总值达3500 美元,中产阶级比例大幅上升,从 2000 年占全国人口的 20%增至 2010 年的 56.5%,已跻身中等收入国家行列. 巨大的人口基数和旺盛的国内消费需求,使得汽车市场增速十分迅速,从 2006 年销售31 万辆, 到 2013 年实现销售 116万辆,8 年期间增长了 3.7 倍。

二、印尼汽车市场需求分析菲利普.科特勒的《营销管理》说过:市场=人口+购买欲望+购买力。

印尼作为世界第四大人口大国,具备了大市场的基础条件;汽车作为改变人类生活的工具,是进入中等收入家庭的人们考虑购买的必须品;而购买力,则取决于人均收入。

Joyce Dargay 通过对 45 个典型国家从 1960-2002 年的实证分析,推导出汽车保有量与人均收入存在非线性关系,成 S 型的 Compertz函数关系,分三个阶段:第一阶段,人均收入在 3 000 美元以下,汽车需求的弹性系数小于 1,即人均收入增长 1%,汽车保有量增长幅度小于 1%;第二阶段,人均收入3 000 美元到 10 000 美元之间,汽车需求的弹行系数大于 2,即人均收入增长 1%,汽车保有量增长幅度大于2%,此阶段,汽车产业发展进入快速普及阶段。

印度汽车产业及市场发展特点

近年来 ,塔塔公 司 的经 营业 绩持续 看好 。2 0 06 财年 (06年 4月 一07年 3月)该公 司各 类 车 型 20 20 , 的总 销量创 下 历史新 高 , 5 达 8万辆 , 增长 2 .%, 78 其

中国内市 场商用 车 销量 达 2 . 98万辆 , 比上一 财 年增

的 商 用车 企 业 中 , 厂 历 史 比较 长 的 、 产规 模 比 建 生

较 大 的有 3家 。通过 了解 这 3家 企业 的发 展 历程 、

生 产状 况 、 市场 表 现 、 营业 绩 及 产 品 阵容 等 基 本 经 情 况 , 一定 程 度 上 , 以对 印度 汽 车产 业 的发 展 在 可

目前 , 印度有 规 模不 等 、 质不 同 、 品各 异 的 性 产 汽车 生产工 厂约 3 0家 , 中乘用 车厂 1 、 其 2家 商用 车

厂 9家 、 用车 厂 5家 、 动机制造 厂 5家 。 印度 专 发 在

维普资讯

轻 型汽车技 术

20 ( 总 24 0 8 4) 2

车大 国的行 列 。

1%的乘用车市场份额 ,年销售额在 3 亿美元左 9 0

右。

1 产 业规 模逐 渐扩 大

据有关 机构 2 0 0 7年 公布 的资料 , 印度汽 车工 业

塔 塔 汽 车 公 司是 印度 知 名 大 型非 国有 制 企 业

塔塔 集 团下属 的经 营实体 。已有 10多年历史 的塔 4 塔集 团 , 拥有 钢 铁 、 件 、 车 、 费 品 等八 大 业 务 软 汽 消 实体 , 旗下共 有资 产规模 大小不 等 的子公 司 9 。 6家 成立 于 14 9 5年 的塔塔 汽 车公 司 ,15 与 德 94年

印度汽车厂简介

1.KAMAZKAMAZ集团是俄罗斯联邦最大的汽车公司。

OJSC KAMAZ在世界顶尖的重卡制造商中排名第16位。

至2008年1月,KAMAZ生产了第190万辆车,到2011年第三季度,KAMAZ汽车厂已经装配了199.5万辆车。

2008年2月,第250万量发动机从KAMAZ-diesel有限公司流水线生产出来,到2011年第三季度,KAMAZ已生产了266.2万台发动机。

KAMAZ注册资本353.6亿卢布。

最大的股份属于国家和商业银行。

KAMAZ集团拥有卡车生产的全套技术——从研发,生产,装配到售后市场的汽车配件到维修服务。

集团的加工链包括12个大型汽车厂。

以下企业位于Naberezhnye Chelny:KAMAZ-Metallurgy(铸造和锻造厂)、发动机厂、重压和冲压厂,汽车厂、维修仪器厂和Remdiesel。

最大的联营公司(Naberezhnye Chelny以外)是JSC―Neftekamsk汽车厂‖和OAO‖Tuimazinskiy Zavod Avtobetonovozov‖(Bashkortostan共和国)、KAMAZ拖车股份有限公司(斯塔夫罗波尔)。

到目前为止,KAMAZ集团包括位于俄罗斯、独联体和国外的150多个组织机构。

2010年,KAMAZ集团生产,销售的产品及服务总值为776亿卢布。

公司生产的32300辆卡车,28260量在俄罗斯市场售出。

同时,KAMAZ占俄罗斯16吨重卡市场比重39%。

占8-16吨重卡比重为14.7%。

KAMAZ重型卡车在乌克兰,哈萨克斯坦,阿塞拜疆,土库曼斯坦,和许多其他国家处于领先地位。

公司年生产的零部件产品销售额超过50亿卢布,其他多样化得产品总营业额超过80亿卢布。

OJSC KAMAZ生产的车辆范围非常广:卡车(40多个型号,1500多种套件,右驾汽车)、拖车、公共汽车、拖拉机、发动机、发电机组、不同的工具。

KAMAZ 生产的卡车有50多个基本变形与不同的配置。

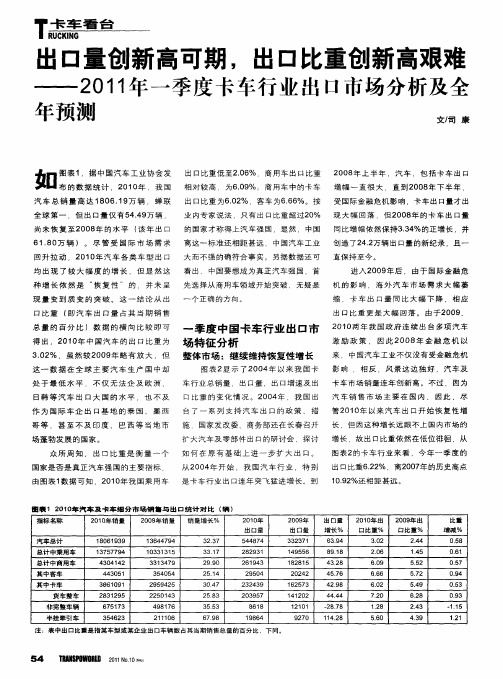

出口量创新高可期,出口比重创新高艰难——2O11年一季度卡车行业出口市场分析及全年预测

如何 在原 有基 础 上进 一步扩 大 出 口。

从 2 0 年 开 始 .我 国汽 车 行 业 特 别 0 4 是卡 车行 业 出 1 连 年 突飞 猛进 增长 。到 : 3

图表 2 卡 车 行 业 来 看 .今 年 一 季 度 的 的 出 口比 重62 % 离2 0 年 的 历 史高 点 .2 07

进 入 2 0 年 后 .由 于 国 际金 融危 0 9

回 升 拉 动 ,2 1 年 汽 车 各 类 车 型 出 口 00

均 出 现 了 较 大 幅 度 的 增 长 .但 显 然 这

种 增 长 依 然 是 “ 复 性 “ 的 . 并 未 呈 先 选 择 从 商 用 车 领域 开始 突 破 无 疑 是 机 的 影 响 海 外 汽 车 市 场 需 求 大 幅 萎 恢

出 口 比重 为60 % ,客 车 为66 %。 按 受 国 际金 融 危 机 影 响 ,卡 车 出 口量 才 出 .2 .6

业 内专 家 说 法 ,只 有 出 口 比重 超 过2 % O 现 大 幅 回 落 ,但 2 0 年 的卡 车 出 口量 08 的 国 家 才 称得 上汽 车 强 国 ,显 然 .中 国

处 于 最 低 水 平 .不 仅 无 法 企 及 欧 洲 、

来 中 国汽 车 工 业 不 仅 没 有 受金 融 危 机

图 表 2 示 了2 0 显 0 4年 以 来 我 国 卡 影 响 ,相 反 .风 景 这 边 独 好 ,汽 车 及 车 行 业 总 销 量 出 口量 、 出 口增 速 及 出 口 比 重 的 变 化 情 况 。 2 0 年 .我 国 出 0 4

得 出 ,2 1 年 中 国 汽 车 的 出 口 比重 为 0O

季度 中 国卡 车行 业 出 口市 场特 征分析

印尼汽车市场分析报告

2 主要汽车制造商介绍

A、阿斯特拉(Astra)集团:

印尼第一大汽车生产制造商,除了代理并组装丰田、大发(Daihatsu)、五十铃、日产柴(Nissan Diesel)、宝马和标致 6个品牌的汽车,还有一个实力强大的配件生产事业部,包括大量公司,生产 各种各样的汽车配件。拥有冲压、发动机、铸造和装配工厂。生产的配件包括离合器、制动器、散热 器、点火线圈、火花塞、电池、气缸体、变速器和垫圈等,它们既作为原装件供应组装厂也供应替代 市场。

226,891,055

3. 主要港口分布及其简介

印尼是个岛国,内 陆各主要岛屿间大 多依靠轮渡和客轮 相通。水运是印尼 重要的运输手段。

印尼运输介绍: 陆运:总长约6500公里,其中爪哇岛5000公里,以客运为主;苏门答腊岛1300公里,以货运为主。公路总长 35.59万公里。 海运:各类港口总数634个,其中国营港口335个,主要国际港口有雅加达的丹戎不碌国际港、三宝垄、泗水的 丹戎佩拉和棉兰的勿老湾。 空运:发展迅速。鹰记航空公司为全国最大的航空公司,其次为鸽记航空公司、辛巴迪航空公司,均经营国内 国际航线。全国有179个民用机场,6个可起降宽体客机。雅加达附近的苏加诺-哈达机场为国内最大机场。1999 年国内客运量704.6万人次,货运量16.1万吨,国际客运量392.4万人次,货运量16.56万吨。。

面积(km2) 127,569 664 34,597 32,549 3,186 47,922

8,651

480,847 51,937 73,587 42,899 94,560 53,437 93,083 19,789 35,384 16,171

亚洲商用车市场受关注 印度表现抢眼

务 、高效的流程管理 、卓越的成本控制力以及创新

的、 有特 色 的营销 推广 手段 。

客 观存 在 的 , 其 在 中高 级 车 市 场 , 要 软 肋 是 核 尤 主 心技 术 , 核 心技 术永 远 是与 相应 的市场 水 准 所对 但 应 的 。奇瑞 的东方 之子 、 江淮 的宾 悦 、 晨 的 中华 、 华 吉 利 的 跑 车 等车 型在 这 个 领 域 中所 做 的 尝试 让 人 前事 不 忘 。 当然 , 要想 破 壳 而 出 , 去掀 开 中级 车 、 中 高 级车 的天 花 板还 有待 时 日, 任何 浮燥 与 冒进 也 是

无 济于事 的 。

其次, 纯 自主品牌车” “ 的价值亟待提升。无论

吉利 、 奇瑞 , 或 比亚迪 的产 品力 多 么 上进 , 抑 差距 不 是 短时 间能 够弥补 的。 虽然 个别 企业 在轿 车发 动机 、

变速箱 、 底盘等核心技术上取得 了突破 , 但更多的企 业还是要靠 “ 拿来” 至于 A S 安全气囊 、 。 B、 发动机电 喷 系统 、 车主 动安全 系统 等高 精尖 汽车 电子 领域 , 轿 至今尚未取得突破。 自主品牌在质量 、 可靠性方面仍 需努力 。尤其是在售后服务方面 , 维修设备 、 技工的 水平与顾客满意度等环节仍需精益求精。 再者 , 现在 市场上 同类 型汽 车产 品越来 越 多 , 其

亚 洲 国家 也 在 扶 持 商 用 车 发 展 上 进 行 政 策 引 导 。近 日, 巴基斯 坦 《 闻报 》 道 , 新 报 巴基 斯 坦 机械

发展委员会 将在近期 议 报告。对

一

1、Final Sub Report - CV卡车部分

重卡502

50%

中卡138 14%

A.T. Kearney 37/doc.no./designer’s initials 10

重型车市场的进一步成长以及卡车用户不断增长的原始积累为未来5年重型高吨位, 高档车发展提供了条件

细分市场解析

• 国内30吨以上的重型车将向高质量、 高吨位、大马力、低油耗方向发展, 并满足长途货运对舒适驾驶室的要求; 主要针对进口高档重型车的定位并在 价格上保持竞争优势

虽然国家西部欠发达地区开 放政策会给欠发达地区的经 济带来一定的促进作用,但 由于其现有卡车市场容量有 限,无法在短期内形成可观 的需求,因此至2005年市场 规模仍然十分有限

A.T. Kearney 37/doc.no./designer’s initials 9

从市值分析, 重型卡车市场是中国卡车市场中最主要的市场,其2005年的市值将从 2000年28%上升到占卡车市场总市值的50%

年均增长 (00-05)

74% 9%

21%

16%

3%

6% 0.7%

10%

28% 0.6%

19%

26% 7%

0.3%

0.4%

6%

100%=244,000台

100%=370,600台

A.T. Kearney 37/doc.no./designer’s initials 8

至2005年,沿海和内陆地区仍将继续是中重型卡车市场的主体

在中重卡市场,牵引车、货运车和工程用车增长速度快,应成为东风重点发展的产品细分市场

在轻卡市场,高档1.5吨和皮卡市场发展速度较快,与低档1.5吨轻卡市场一起成为未来5年最有吸引力的细分市 场

中国中重卡市场行业集中度高,东风面临强有力竞争对手的挑战,而国内及国际厂家也纷纷采取积极战略,抢 夺中国市场

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

世界卡车工业预测报告(2010年4月HIS环球透视——印度篇)表一:印度相关的指标经济指数印度经济摘要⏹印度经济将从全球经济衰退的情况中强劲反弹。

在今后两年中,印度经济将从高的增长趋近于趋势增长。

(意思为:经济增长将逐步放缓)。

预计从2009年/10(一个财政年度)6.8%GDP的增长速度,将增加到2010年/11(财政年度)的8.0%GDP以及2011年/12(财政年度)的7.9%。

印度的世界级信息技术(IT)产业的发展也伴随着一个经济改革,印度的日益一体化的新浪潮开始融入全球经济。

服务业领域的增长继续领先于其他的工业经济。

虽然最近几年印度的制造产业有重新复燃的迹象,这是归功于出口导向型产业的出现,但是服务产业仍然是引领印度经济增长的产业。

不管怎样,印度的经济增长基本面对相对坚实的基础,可以支持强大的可预见的未来持续增长。

中期前景也显得相当有利。

我们预期印度经济增长在8%以上,并在长期保持平均6%健康的增长。

⏹印度最近几年的对外财政状况显着改善。

外部帐户仍然相当健康,事实上,最近几年现金帐户赤字在逐渐的减少和恢复。

信息技术和其相关服务行业正在迅速扩大,逐步转化为向其他国家出口零部件的平台。

并同时能创造就业和刺激消费需求。

尽管软件出口只占印度GDP的2%,但信息技术企及相关服务不仅包括软件出口,而且也涵盖业务流程外包,如会计,采购,保险管理,法律服务,人力资源和其他企业内部控制功能的活动。

该行业将持续快速增长,这要归功于业务流程外包工作将继续转移至印度。

于此同时,伴随着高额的海外员工外汇,在现金账户方面含有重要的压力。

贸易赤字被高额的油价,不断增长的物资需求和消费品以及不利的贸易条款在恶化。

在服务出口和外汇带动下,现金账户在中期,将继续承担轻微的赤字低于2.0%的GDP的状况。

在对外贸易方便积极的结构变化,导致了外汇储备不断积累。

⏹在短期内,印度的经济将加强,符合国内和全球经济复苏。

在继2009/10(财政)年度经济适度增长后,经济将快速增长。

印度快速增长的服务产业,其占据印度经济一半以上,随着关键的工业产业的出现,服务产业将在未来几个季度仍然是一个关键因素。

较低的国内利率将有助于抵消全球信贷紧缩和支持国内需求。

在印度将可能看到在私人投资大幅回落,这将有助于推动在不利信贷条件下的工业低增长。

强劲的经济增长将保持印度,再次在2010年世界范围内高的经济增长率。

财政部长奇丹巴拉姆表示,印度政府正计划加快市场经济改革,建设和改善基础设施,通过以上方式来维持经济增长。

预期在2009年/10财政年度(2010年3月止)达到GDP6.8%的增长,2010年/11财政年度GDP 8.0%的增长,2011年/12财政年度GDP 7.9%的增长。

卡车需求情况在印度卡车销售的强势增长因素,替代了印度工业的需求和增长。

在过去的几年里,在卡车需求和纯粹农业产出之前的高相关性明显减少,这是得益于卡车市场的需求。

特殊因素包含来自建造业强烈需求,特别金色四部分的公路项目. 在基础设施(道路)上,更多的投资影响,增加了对钢、水泥和其他交通密集项目。

在操作上仍卡车,无论在年龄和技术水平方面,逐渐严格的政策,支持更新换代的需求。

大型城市(如孟买和新德里)不超过八年,允许经营旧卡车在他们的城市中心。

重型商用车需求展望印度的卡车市场在2006年达到高峰并持续稳定在2007年之前,在2008年和2009年下降,但去年的下降比2008年略少百分之条款严重。

为市场下跌的主要原因是资金问题,因为银行收取的利率高,信用并不总是理所当然的。

在需求方面,然而,许多汽车公司努力在新的设备投资由于缺乏活动的货运运输。

在一个汇总的基础上,印度卡车市场已经失去了自2006年高峰期大量的音量。

最初的0.4%下降之后由两名有较大幅度下降年。

我们预计,市场复苏,特别是在2010年增加了20.8%,这将是由两个以上的强劲增长年的随访。

因此,市场在2012年将达到顶峰,达到247574台。

2013年后,一个新的增长阶段踢在2014年,主要通过推动更严格的法律要求,以及由这一事实,许多基础设施项目的完成,将,因此新的,更高效的卡车也能发挥出自己的优势的道路上。

分部水平上,中,卡车销量下降较少强烈,去年下降14.7%至73504台。

重型卡车下降更深刻,同比下降19.7%至84144台。

我们期待着为中型和重型卡车,今年类似的增加。

从结构上看,重型卡车的主要增长点,而中型卡车将增加定向时的平均增长率,重量级人物增长7.9%的平均值,媒体在未来10年6.1%。

背后的重型卡车更高的增长率的原因是车队的形成过程,有利于更好地由于其运作效率和更高的每车的有效载荷比中型卡车重型卡车。

竞争和市场份额两大本土品牌,塔塔和阿肖克-利兰,既占领市场,并清楚地从爆炸的卡车销售增长受益于最近几年。

鉴于市场规模和长期的潜力,许多新的参与者都进入了印度卡车市场。

这些包括本地制造商以前没有出售印度卡车和外国卡车制造商。

传统上,塔塔和阿肖克一直有明确的市场占有率超过60%:64.2%阿肖克利兰为所有重型卡车的销售和61.4%的销售额都占中型卡车。

重型卡车侧这些数字,特别是在,强调市场主导地位的印度卡车的两名现任参与者。

塔塔是大大领先阿肖克利兰,凭借对MDT的市场份额和61.4%的HDT市场的64.3%的份额。

虽然需求结构正朝着更高的总重量卡车迅速,更先进的技术,这两个公司一直反应良好的卡车市场不断变化的动态和对更清洁,更省油的要求,更高的总重量的车辆。

利兰的阿肖克的NewGen和塔塔的诺伟司推出,特别是证明了这两大国内参与者都知道市场如何变化,需要做什么来保持竞争力。

塔塔将继续领导同时在MDT和细分市场的卧床。

在卧床部分,但是,新的参与者连续条目将逐步减少其市场份额。

在联合化疗方面,新进入者造成的压力也将有助于在一定的市场份额的侵蚀。

相反,塔塔,阿肖克利兰的核心专长在卧床段,很长一段时间,段的联合化疗并没有被阿肖克利兰的核心力量出现。

随着大宇在捷克共和国黄淑娴收购,阿肖克利兰获得技术以及作为一个有吸引力的产品。

这将帮助它提高其MDT的业务,它一定会允许它在市场竞争与其他厂商联合化疗更有效。

至于塔塔,新进入者将最终导致其市场份额的HDT侵蚀。

由于塔塔正在扩大其在MDT的部分存在,但是,我们相信它的份额将受到比卧床段,其中新进入者的数目明显高于少。

此外,他竟Eicher (艾彻)是新进入的重型卡车企业,正在努力获得相当大的市场份额。

它在2008年宣布,将从根本上扩大它的车型系列,因此预期在2009年,在销售业绩方面有着显著的效果。

这将稳定该公司的卡车业务。

同时,收购沃尔沃在印度的部分来增强艾彻(Eicher)在MDT 的一面,艾彻是在一个更好的位置,因为它已经在这一领域更长的时间。

事实上,艾彻在2005年成功地超越Ashok Leyland和2007年再次在联合化疗的销售数量计算。

从长远来看,我们看到了两家公司在具有大致一样被对方在销量方面。

截至目前,沃尔沃,斯堪尼亚,和奔驰在印度销售的所有建筑领域的顶级的范围卡车,他们也聚集在本地。

两者合计,这三个在2009年已售出,这是总数的1%的销售重型卡车1,198 HDTs。

出于这个原因,855单位的狮子份额占了沃尔沃卡车图示1印度卡车:在舞池中被谋杀印度的例子:参与者的数量远超过市场的增长定向,价格部分走向融合,小区分潜能暗示:新的参与者“买”入市场-价格压力降低所有厂商的盈利能力摘要:6年的时间,20000的市场容量等以及7个新的品牌。

工业及产品展望在过去的几年里,印度卡车生产者的产品在迅速增长。

产品出口的份额依然很低,然而我们预计这种情况在未来几年保持适度的水平。

作为一个自然而然发生的情况,产品水平将与销售紧密联系。

2008年,共对204421辆卡车在印度,其中中型卡车和95083顷一○九三八三顷重量级人物。

因此,生产水平下的销售发展,而紧密事实上,随着出口作为仍然很少,而且大部分中型卡车。

这个市场进一步的特殊性是相当有限的定制,这意味着几乎所有的卡车销售给客户的方式出厂,很少去到一个健美案件是。

由于考虑到这一点的,这是毫不奇怪,生产与销售下降非常多的调整,即媒介下降了15.9%至79950台,重量级人物下降26.3%至80653辆卡车。

2010年,我们期待一个深刻的复苏,随着市场的复苏,由于和库存有限,因此产量将增加。

特别是塔塔一直试图减少库存,因为它携带重型卡车推出了新一代的首要系列。

展望未来,汽车产量将提高到一个更高的层次结构上比销售,我们希望制造商出口到了印度新市场。

我们相信,然而,一些厂商也将在海外生产设施揭幕。

从长远来看,HDTs出口印度可能大幅增加。

沃尔沃,斯堪尼亚,和奔驰,以及现任的制造商,塔塔和阿肖克利兰,正在考虑扩大,利用作为供应东南亚市场的战略生产基地印度。

结构性问题Tata的收购大宇卡车在2004年年初完成,并利用其能力的过程正在进行。

最初,大宇将提供获得在更高马力200 - 400hp类别塔塔汽车技术,以及如自卸车,翻斗车,卡车和搅拌机的专家。

此次收购还将使塔塔集团扩大在海外市场更积极。

2009年年中,塔塔汽车推出了新的一代,被称为首要。

这似乎是着眼于西部大卡车长途运送的应用;相比之下,诺伟司是在建筑和矿山企业的客户。

随着普瑞玛卡车,塔塔达到了另一个里程碑,因为卡车提供有竞争力的经营成本和型号规格更多选择。

这辆卡车将在塔塔的全球扩张计划的重要作用卡车。

主要出口市场是南非和一些东欧市场。

对销售的成功取决于海外,新厂将建在印度以外的结构,以满足更高的要求。

阿肖克利兰一直面临着来自塔塔的积极调整产品范围的巨大压力。

在应对塔塔诺伟司推出,阿肖克利兰公布了16 40吨重型卡车的总重量所谓NewGen新岭于2004年。

阿肖克已在较低的总重量范围扩大以及,更换的中型卡车上的大宇将在基础黄淑娴2010年年中推出侵略计划。

就目前而言,我们等着看什么阿肖克-利兰的回答将是首要的塔塔。

同时,我们想强调的是,阿肖克-利兰在市场上面临很大阻力,因为它没有内训金融部门提供有竞争力的利率贷款给客户。

这是其在2009年表现疲弱的主要原因。

它认为在大段的销售就超过了一半,而塔塔只是面临下降10.3%(比阿肖克-利兰的下降54.3%)。

当沃尔沃卡车推出了新的一代,和10中看到的FH13在印度,销售明显回升。

当地含量水平正在逐步提高。

2004年,沃尔沃成立了变速箱装配操作以及驾驶室焊接和装配厂。

它还指出,其目标是把韩国也包括班加罗尔组装线枢纽出口到其他国家。

沃尔沃是计划生产的VM系列它目前在拉美,印度,美国还优惠。

我们相信,这将帮助它提高其销售和打入印度市场的数量与VMSeries,尤其是当卡车在本地生产。

航星和Mahindra展开了印度市场在2010年新德里车展上他们的产品。