2013年外资金融机构统计指标填报说明(精编文档).doc

(完整版)S63填报说明

S63《大中小微型企业贷款情况表》填报说明第一部分:引言本表旨在收集各银行在报告日对各类企业贷款的有关情况。

第二部分:一般说明1.报表名称:大中小微型企业贷款情况表2.表号:银监统【2012】号3.填报机构:各政策性银行、国家开发银行、国有商业银行、股份制商业银行、城市商业银行、农村商业银行、农村合作银行、外资法人银行、外国银行分行、城市信用社、农村信用社、村镇银行、贷款公司、农村资金互助社、企业集团财务公司、信托投资公司、金融租赁公司、汽车金融公司、货币经纪公司、消费金融公司、邮政储蓄银行。

4.报送口径、频度及时间:境内汇总数据(月报)为月后7日。

月报遇“劳动节”顺延一天、“国庆节”顺延三天。

5.报送方式:以电子报表形式报送银监会。

6.数据单位:万元。

7.四舍五入要求:金额保留两位小数。

8.填报币种:本表要求以本外币合计人民币填报。

银行业金融机构将外币折算为人民币时,应按照报告期末最后一天国家外汇管理局公布的人民币兑美元、欧元、日元和港币的基准汇价进行折算。

美元、欧元、日元和港币四种主要货币以外的其他货币对人民币的折算汇率,以报告期末最后一天美元对人民币的基准汇率与同一天上午9时国际外汇市场其他货币兑美元汇率套算确定。

第三部分:具体说明1.“境内”指中华人民共和国(不含港、澳、台地区)境内的地区。

2.企业是指在中华人民共和国境内,依据《中华人民共和国公司法》、《中华人民共和国合伙企业法》、《中华人民共和国私营企业暂行条例》、《中华人民共和国中外合资经营企业法》、《中华人民共和国中外合作经营企业法》、《中华人民共和国外资企业法》等法律法规依法设立,并按《中华人民共和国企业法人登记管理条例》、《中华人民共和国公司登记管理条例》、《中华人民共和国合伙企业登记管理办法》等规定在工商部门登记注册,实行自主经营、自负盈亏的各种经济组织,包括有限责任公司、股份有限公司、非公司企业法人、合伙企业、个人独资企业以及其他经营单位。

外商投资统计制度(2013年版)

外商投资统计制度(2013年)目录一、总说明 (5)(一)总则 (5)(二)统计范围和主要内容 (5)(三)统计资料的报送、管理和发布 (6)二、报表目录 (7)三、调查表式 (8)(一)外商投资企业基础信息表 (8)(二)外商投资企业实际投资统计表 (13)(三)外商投资企业经营状况统计表 (15)(四)外商投资企业外方股东留存收益统计表 (17)(五)外商投资分方式表 (18)(六)外商投资金融业、保险业、证券业情况表 (21)(七)吸收外商投资评价表 (23)四、附录 (25)(一)国别(地区)统计代码 (25)(二)省、市、自治区代码表 (31)(三)统计机构和统计人员 (32)(四)附则 (33)一、总说明(一)总则1、为科学、有效地组织全国外商投资统计工作,按照《中华人民共和国统计法》及其实施细则和国家有关利用外资的法律、法规,制定本制度。

2、外商投资统计的基本任务是:及时、准确、全面地反映全国吸收外商投资情况,对国家批准的外商投资协议、合同和实际执行情况,以及由此产生的经济效益和已设立外商投资企业运营等方面的情况,进行系统的统计调查、统计分析,实行统计监督。

为国家和各级政府部门经济管理和宏观决策提供统计信息、统计咨询,并为对外交流提供服务。

3、本制度适用于地方各级商务主管部门和国家利用外资的有关综合部门和单位,以及在我国境内设立的外商投资企业、合作开发项目等。

上述部门、单位和企业都必须按照《中华人民共和国统计法》及本制度的规定,提供统计资料,不得提供不真实的统计数据。

4、外商投资统计制度由商务部制定,国家统计局审批。

外商投资统计工作由各级商务主管部门组织、协调、管理,并接受同级政府统计机构的业务指导。

按照国务院授权,商务部负责全国外商投资统计资料的汇总、发布和对外交流工作。

5、外商投资统计工作实行统一领导、分级管理。

全国性的外商投资统计报表格式、指标设置、计算口径等必须按本制度的规定统一执行。

Z表和A表

25

2.5 A01-2:流量(对外直接投资逐笔)

境外 被投 资机 构代 码 境外 被投 资机 构全 称 境外 被投 资机 构所 属国 家 /地 区 境外 被投 资机 构所 属行 业 投资 币种 (原 币) 本机 投资 构持 金额 有表 是否 出资 增减 决权 兼并、 方式 (+或 比例 收购 -) 增减 (%)

在本统计期初或期末,境内机构跨境持有境外机构表 决权≥10%的(不包括非参与性优先股、这部分优先 股被视为债券):

◦ 跨境拨付给境外分支机构的营运资金,在境外的子机构、联 营机构和合营机构的股份,包括对上述机构的新设、追加或 撤回股本或营运资金投资,但本机构在境外设立代表处不纳 入本表统计; ◦ 在境外证券市场买卖(含一级市场和二级市场)或场外协议 买卖某家境外机构的股权,且在本统计期初或期末,持有该 境外机构表决权比例≥10%的; ◦ 买卖境外发行的基金,且在本统计期初或期末,持有该境外 基金份额或单位≥10%的。

系。 涵盖境内外投资者和被投资机构(各级直 接持有下一级机构10%及以上表决权)(重 新安排表格,见下页): ◦ 向下各层级投资者信息 ◦ 向下各层级被投资机构信息

10

例1:

B机构

A机构 (填报机构)

C机构

D机构

G机构

E机构

F机构

H机构

I机构

11

A机构:境内某银行; B机构:美国某银行,持有A机构90%表决权; C机构:英国某保险机构,持有A机构10%表决权; D机构:A机构100%拥有的中国香港子银行; G机构:A机构在日本的联营保险机构(30%表决 权); E和F机构:D机构在中国台湾和澳门分支机构; H机构:G机构100%拥有的在韩国分支机构; I机构:G机构在澳洲的合营基金(50%表决权)。

2013年外资金融机构统计指标

三、校验关系设置

(一)校验关系分类:

内容:合法性校验、总分校验、逻辑校验、警戒值校验等。 形式:表内校验、表间校验(不同批次、不同频度、不同时 点等)。

(二)校验关系一般设置原则:

1、资产类合计 = 负债及所有者权益类合计; 2、母项等于子项之和; 如:“个人贷款”(12M36/22M36) =“个人经营性贷款”(12M37/22M37)+“个人消费贷款” (12M3A/22M3A)

本外币 本外币 本外币

市级及以上 市级及以上 详见注2

年报

A3101

(三)指标填报—填报时易出现问题的指标:

1.现金: 指金融机构的库存现金、自助设备(ATM)内现金和在途的现金等,不 包括经费现金,其为时点数据。而当月借方发生额(12M03) 、当月 贷方方发生额(12M04)以余额属性填报发生额的数据,且只需填报人 民币数据。 2.银行存款: 指金融机构行政部门用于公杂费等财务开支的存款。包含经费现金。 3.存放中央银行准备金存款: 填报金融机构存放在央行的法定准备金和超额准备金。 4.拆放同业和同业拆借:指金融机构依据拆借或借款合同对其他金融 机构融出的资金。场内场外拆借均包括在内,不同于现行统计制度, 不再按拆借期限分为拆和借。 5.贸易融资项下的买方信贷、卖方信贷、进出口押汇如何区别填报。 (贸易融资包含国内贸易,但国内贸易不计入买方信贷、卖方信贷和 进出口押汇这3个子项)

二、指标介绍及填报

(一)A1411/ A2411指标体系介绍

1 、历史沿革 2 、以货币统计为框架,以会计核算为主线 3 、突出存款、贷款、有价证券及股权等重要金融工具 4 、金融工具 产品 交易对手,并交叉机构部门、期限分 类设置明细统计指标。 5 、指标介绍(见附件,介绍重点指标及填报时易出现问题的 指标)

2013年金融统计制度(讨论稿)

中国人民银行关于2013年金融机构金融统计制度有关事项的通知(征求意见稿)人民银行上海总部,各分行、营业管理部,各省会(首府)城市中心支行;国家开发银行,各政策性银行,国有商业银行,股份制商业银行,中国邮政储蓄银行,北京银行,上海银行,江苏银行:为适应宏观经济金融形势的发展变化,提高金融统计数据的准确性、完整性,更好地支持宏观经济、金融政策决策,中国人民银行在2012年金融统计制度的基础上对部分统计指标进行调整和修订。

现就有关事项通知如下:一、2013年金融机构金融统计制度修订主要内容(一)为适应金融机构业务创新,全面、准确反映金融机构各项业务,修订金融机构资产负债统计中回购交易统计指标,细化回购标的资产(附件1)。

(二)根据涉农贷款统计实践,修订涉农贷款季报表统计内容,提高统计指标的适用性(附件2)。

自2013年起,人民银行分支机构停报季报农业产业化龙头企业贷款情况统计表(表单:A1330、A2330)。

(三)根据国家统计局设计管理司《关于对〈中小企业划型标准规定〉执行中有关问题的复函》,明确境内大中小型企业贷款、银行承兑汇票、涉农贷款等专项统计制度中小企业划型执行要求(附件3)。

(四)为增强农村金融机构统计监测的统一性,修订农村信用社数据报送规则,实现农村信用社按法人机构报送数据(附件4)。

自2013年起,农村信用社(农商行/农合行)终止报送月报一批金融机构资产负债项目月报附报中不良资产处置相关指标(附件1);停报月报二批商业银行一逾两呆月报表(表单:A1468、A2468)。

(五)为更全面、准确反映理财产品与资金信托计划的资金投向,修订理财与资金信托统计制度(附件5)。

自2013年起,金融机构停报月报二批代客理财统计月报表(表单:A1465、A2465)、信托投资公司资金信托统计月报表(表单:A1466、A2466)。

同时,修订月报一批金融机构资产负债项目月报附报中资金信托计划的相关统计指标(附件1)。

国家外汇管理局综合司关于进一步做好2013年境外投资外汇年检工作有关问题的通知

国家外汇管理局综合司关于进一步做好2013年境外投资外汇年检工作有关问题的通知文章属性•【制定机关】国家外汇管理局•【公布日期】2013.07.01•【文号】汇综发[2013]68号•【施行日期】2013.07.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】外汇管理正文国家外汇管理局综合司关于进一步做好2013年境外投资外汇年检工作有关问题的通知(汇综发[2013]68号)为进一步做好2013年境外投资外汇年检(以下简称年检)工作,现就有关事项通知如下:一、2013年8月31日前,境外投资企业的境内投资主体应登录国家外汇管理局资本项目信息系统(以下简称系统)填报2013年年检信息报表,即《2012年境内主体境外投资出资情况表》(见附件1)和《2012年境外企业资产、负债和所有者权益情况表》(见附件2),无需向外汇局提供上述纸质报表,但应留存备查。

境内投资主体以境内非货币(含实物、无形资产)和境外解决方式(含境外产生利润、境外债权转股权)出资的,应向外汇局提交出资情况说明函,并承诺真实性。

二、由两个或两个以上境内投资主体共同投资一家境外投资企业的,各境内投资主体应确定其中一个境内投资主体作为年检信息申报主体,由其向所在地外汇局申报年检信息,其他境内投资主体不再申报。

持股比例最大的境内投资主体为年检责任股东,若持股比例相同,由系统指定年检责任股东,境内投资主体可登陆系统查询。

三、国家外汇管理局各分局、外汇管理部(以下简称各分局)应高度重视年检数据质量,加大对辖内中心支局、支局和企业的培训和指导力度,明确数据质量控制目标和方法,加大对年检报表数据质量及工作合规性审核的抽检力度,切实提高年检数据质量。

四、各分局应高度重视年检中的信息调研与数据分析工作,重在实效、力求简练;应重点分析以境内非货币和境外解决方式出资的相关情况及存在的问题,为下一步完善境外投资出资确认管理和数据统计积累经验;应重点分析最近三年新发生境外投资项目的中方权益变动情况,了解境外投资收益情况,并从外汇管理角度进行深入分析;应强化对企业年检数据以及业务合规性的分析,及时掌握辖内境外投资外汇资金流动态势以及外汇指定银行的合规性状况,有针对性地开展后续核查与监管工作。

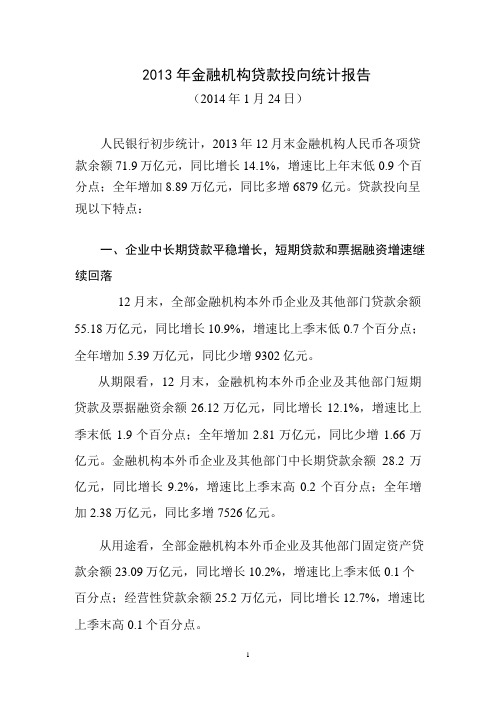

2013年金融机构贷款投向统计报告

2013年金融机构贷款投向统计报告(2014年1月24日)人民银行初步统计,2013年12月末金融机构人民币各项贷款余额71.9万亿元,同比增长14.1%,增速比上年末低0.9 个百分点;全年增加8.89万亿元,同比多增6879亿元。

贷款投向呈现以下特点:一、企业中长期贷款平稳增长,短期贷款和票据融资增速继续回落12 月末,全部金融机构本外币企业及其他部门贷款余额55.18万亿元,同比增长10.9%,增速比上季末低0.7个百分点;全年增加5.39万亿元,同比少增9302亿元。

从期限看,12 月末,金融机构本外币企业及其他部门短期贷款及票据融资余额26.12万亿元,同比增长12.1%,增速比上季末低1.9个百分点;全年增加2.81万亿元,同比少增1.66万亿元。

金融机构本外币企业及其他部门中长期贷款余额28.2万亿元,同比增长9.2%,增速比上季末高0.2 个百分点;全年增加2.38万亿元,同比多增7526亿元。

从用途看,全部金融机构本外币企业及其他部门固定资产贷款余额23.09万亿元,同比增长10.2%,增速比上季末低0.1个百分点;经营性贷款余额 25.2 万亿元,同比增长 12.7%,增速比上季末高0.1个百分点。

二、小微企业贷款增速回升12月末,主要金融机构①及小型农村金融机构②、外资银行人民币小微企业贷款余额13.21万亿元,同比增长14.2%,增速比上季末高0.6个百分点,比同期大型和中型企业贷款增速分别高3.9个和4个百分点,比同期全部企业贷款增速高2.8个百分点。

12月末,小微企业贷款余额占企业贷款余额的29.4%,比9 月末占比高0.3个百分点;全年小微企业新增贷款占同期全部企业新增贷款的43.5%,比1-9月增量占比高0.1个百分点。

三、工业和服务业中长期贷款增长平稳12月末,主要金融机构本外币工业中长期贷款余额6.6万亿元,同比增长 4.2%,增速比上季末高 0.1 个百分点;全年增加2683亿元,同比多增333亿元。

2013年度金融企业财务决算报表[证券类]编制说明.doc

![2013年度金融企业财务决算报表[证券类]编制说明.doc](https://img.taocdn.com/s3/m/274aae5a52d380eb62946d6c.png)

附件2:2019年度金融企业财务决算报表〔证券类〕编制说明一、填报范围本套报表适用于各种所有制形式和组织形式的证券类金融企业填报。

二、报表封面(分户报表封面)(一)封面左边。

1.企业名称:指在市场监督管理部门登记注册的全称。

2.单位负责人:指在市场监督管理部门登记注册的法人代表。

凡正在更换法人代表,但尚未办理变更登记手续的,由实际负责人签字盖章。

3.主管会计工作负责人:指担任总会计师职务的企业领导人。

未设总会计师职务的,由实际分管财务会计工作的企业领导人签字盖章。

4.会计机构负责人:指企业内部承担财务会计任务的专职会计机构负责人。

5.填表人:指具体负责编制报表的工作人员。

6.报表审计机构:指对企业年度会计报表进行审计的机构。

7.审计报告签字人:指在企业年度会计报表审计报告上签字的执业注册会计师,由企业代填。

(二)封面右边。

1.企业统一代码:根据市场监督管理局核发的营业执照统一社会信用代码中第9-17位数填列,如:银河德睿资本管理有限公司统一社会信用代码“913101093013034277”,本企业代码为“301303427”。

未取得三证合一的企业,根据国家技术监督部门核发的企业、事业单位、机关团体代码证书规定的9位代码填列。

如因客观原因暂未办理的,可向财政部门申请临时代码,财政部门根据《自编企业、单位临时代码的规则》编制临时代码发给企业填报。

企业取得统一社会信用代码后,临时代码停止使用。

2.隶属关系:本代码由“行政隶属关系代码”和“部门标识代码”两部分组成。

具体填报方法如下:(1)中央企业(不论级次和所在地区):“行政隶属关系代码”均填零,“部门标识代码”根据国家标准《中央党政机关、人民团体及其他机构名称代码》(GB4657-2002)编制。

(2)地方企业:只填“行政隶属关系代码”。

“行政隶属关系代码”根据国家标准《中华人民共和国行政区划代码》(GB/T2260-2011)编制。

具体编制方法:A.省级企业以行政区划代码的前两位数字后加四个零表示。

2013年外资金融机构按表单报送时间及数据范围

附件52013年外资金融机构按表单报送时间及数据范围

注:1、外资财务公司报送法人数据;外资银行法人报送法人数据,主报告行报送全国汇总数据。

2、报送范围:外资银行需要报送以上所有表单,外资财务公司报送A3702,A1411,A2411,A3301,A3101表单。

3、日报逢国家法定节假日及双休日免报。

逢周五、旬末、月末为法定节假日时,在节假日后第一个工作日补报,其他法定节假日日报免报。

4、月报一批表单逢国家法定节假日顺延国家规定放假天数,双休日不顺延;月报二批和季报逢国家法定节假日顺延。

1。

投资收益表填报说明(2013)

S3q《投资收益表》填报说明第一部分:引言本表反映企业集团财务公司投资收益的相关数据。

第二部分:一般说明1.报表名称:统计表2.报表编码:S3q3.填报机构:企业集团财务公司、外资财务公司4.报送口径、频度及时间:法人机构汇总数据(季报)为季后18日内。

5.报送方式:以电子报表形式报送银监会。

6.数据单位:万元。

7.四舍五入要求:金额保留两位小数。

8.填报币种:本表要求以本外币合计人民币填报。

填报机构将外币折算为人民币时,应按照报告期末最后一天国家外汇管理局公布的人民币兑美元、欧元、日元和港币的基准汇价进行折算。

美元、欧元、日元和港币等四种主要货币以外的其他货币对人民币的折算汇率,以报告期末最后一天美元对人民币的基准汇率与同一天上午9时国际外汇市场其他货币兑美元汇率套算确定。

第三部分:具体说明本表各项目的内容和填列方法。

[1.投资收益(损失以“-”号填列)]:反映填报机构对外投资所取得的收益。

本项目应根据“投资收益”科目的发生额分析填列;如为投资损失,应以“-”号填列。

本项目根据“债券投资收益”、“股票投资收益”、“基金投资收益”、“委托理财产品投资收益”、“委托理财投资收益”、“长期股权投资收益”、“其他投资收益”等项目汇总计算填列。

“债券投资收益”、“股票投资收益”、“基金投资收益”、“委托理财产品投资收益”、“委托理财投资收益”、“长期股权投资收益”、“其他投资收益”等项目与S3d《企业集团财务公司投资情况明细表》表中的“债券”、“股票”、“基金”、“委托理财产品”、“委托理财”、“长期股权投资”、“其他投资”等投资品种相对应。

第四部分:核对关系(1)表内核对关系[1.A]=[1.1A]+[1.2A]+[1.3A]+[1.4A]+[1.5A]+[1.6A]+[1.7A](2)表间核对关系[1.A]= G04_[5.A]。

中国人民银行关于2013年外资金融机构金融统计制度有关事项的通知

中国人民银行关于2013年外资金融机构金融统计制度有关事项的通知【法规类别】银行类金融机构【发文字号】银发[2012]250号【发布部门】中国人民银行【发布日期】2012.10.22【实施日期】2013.01.01【时效性】现行有效【效力级别】部门规范性文件中国人民银行关于2013年外资金融机构金融统计制度有关事项的通知(银发[2012]250号)中国人民银行上海总部,各分行、营业管理部、各省会(首府)城市中心支行:为适应经济金融形势的发展变化,推进金融统计标准的运用,提高金融统计数据的一致性、完整性与准确性,正确分析和评估宏观经济、金融形势,支持货币政策决策,中国人民银行在标准化工作的基础上,全面修订了《外资银行资产负债表》统计指标(详见附件1、附件2),制定了外资银行信贷收支统计表(详见附件3),确定了各表单报送时间表(详见附件5)。

自2013年1月1日起,原外资银行资产负债项目月报表(表单代码A1403/A2403)指标全部终止,启用新统计指标。

各外资金融机构要及时反映机构变动、会计制度变革、信息系统改造等方面的动态情况,评估其对金融统计数据的影响,涉及统计口径变更的需经人民银行同意后方能实施。

请人民银行上海总部、各分行、营业管理部、省会(首府)城市中心支行将该通知转发至辖区内各外资银行、外资财务公司。

附件:1.2013年外资金融机构资产负债统计指标2.外资金融机构资产负债指标校验关系3.单家金融机构信贷收支表及报表归属4.统计指标填报说明5.外资金融机构按表单报送时间及数据范围中国人民银行二0一二年十月二十二日附件12013年外资金融机构资产负债统计指标2013年外资金融机构统计制度包括统计指标、校验关系、报表归属、填报说明及报送时间规定五方面内容。

统计指标是金融机构向人民银行报送的具体内容,由各金融机构依据本单位的会计科目、账务系统、信息系统填报,按人民币业务和外币业务分别报送。

校验关系规定了各指标之间的关系,要求各子项合计等于母项,其中项小于等于母项,便于计算机系统自动校验。

国际收支统计申报办法(2013年修订)

国际收支统计申报办法(2013年修订)文章属性•【制定机关】国务院•【公布日期】2013.11.09•【文号】国务院令第642号•【施行日期】2014.01.01•【效力等级】行政法规•【时效性】现行有效•【主题分类】外汇管理正文国际收支统计申报办法(1995年8月30日国务院批准1995年9月14日中国人民银行发布根据2013年11月9日《国务院关于修改〈国际收支统计申报办法〉的决定》修订)第一条为完善国际收支统计,根据《中华人民共和国统计法》,制定本办法。

第二条国际收支统计申报范围为中国居民与非中国居民之间发生的一切经济交易以及中国居民对外金融资产、负债状况。

第三条本办法所称中国居民,是指:(一)在中国境内居留1年以上的自然人,外国及香港、澳门、台湾地区在境内的留学生、就医人员、外国驻华使馆领馆外籍工作人员及其家属除外;(二)中国短期出国人员(在境外居留时间不满1年)、在境外留学人员、就医人员及中国驻外使馆领馆工作人员及其家属;(三)在中国境内依法成立的企业事业法人(含外商投资企业及外资金融机构)及境外法人的驻华机构(不含国际组织驻华机构、外国驻华使馆领馆);(四)中国国家机关(含中国驻外使馆领馆)、团体、部队。

第四条本办法适用于中国境内所有地区,包括在中国境内设立的保税区和保税仓库等。

第五条国家外汇管理局按照《中华人民共和国统计法》规定的程序,负责组织实施国际收支统计申报,并进行监督、检查;统计、汇总并公布国际收支状况和国际投资状况;制定、修改本办法的实施细则;制发国际收支统计申报单及报表。

政府有关部门应当协助国际收支统计申报工作。

第六条国际收支统计申报实行交易主体申报的原则,采取间接申报与直接申报、逐笔申报与定期申报相结合的办法。

第七条中国居民和在中国境内发生经济交易的非中国居民应当按照规定及时、准确、完整地申报国际收支信息。

第八条中国居民通过境内金融机构与非中国居民进行交易的,应当通过该金融机构向国家外汇管理局或其分支局申报交易内容。

《监管数据统计表》填报说明(2013)

S3p《监管数据统计表》填报说明第一部分:引言本表反映企业集团财务公司及所属集团的相关数据。

第二部分:一般说明1.报表名称:监管数据统计表2.报表编码:S3p3.填报机构:企业集团财务公司、外资财务公司4.报送口径、频度及时间:法人机构汇总数据(年报)为年后120日内。

5.报送方式:以电子报表形式报送银监会。

6.数据单位:万元,%,个,万笔。

7.四舍五入要求:金额保留两位小数。

8.填报币种:本表要求以本外币合计人民币填报。

填报机构将外币折算为人民币时,应按照报告期末最后一天国家外汇管理局公布的人民币兑美元、欧元、日元和港币的基准汇价进行折算。

美元、欧元、日元和港币等四种主要货币以外的其他货币对人民币的折算汇率,以报告期末最后一天美元对人民币的基准汇率与同一天上午9时国际外汇市场其他货币兑美元汇率套算确定。

第三部分:具体说明本表各项目的内容和填列方法。

本表分财务公司数据和所属集团数据两部分,其中项目1.1-1.10为所属集团数据,项目2.1-2.7为财务公司数据。

填报机构在填报所属集团数据时应按所属集团经审计合并报表数据填列;上报截止日前未完成审计的,可以按集团快报数据填列。

[1.10上市公司货币资金占比]:反映填报机构所属集团内上市公司的货币资金占集团货币资金总额的比率。

[2.1资金集中度]:反映填报机构对集团成员单位资金集中管理的程度。

资金集中度=财务公司各项存款(不包括委托资金)÷(集团合并报表货币资金+财务公司各项存款-财务公司存放同业款项-财务公司存放央行款项)。

[2.2结算金额]:反映填报机构年内进行结算业务的累计发生额。

包括内部转账、收款、对外付款等业务的累计金额。

[2.3结算笔数(万笔)]:反映填报机构年内发生的结算业务笔数合计。

包括内部转账、收款、对外付款等业务的笔数。

[2.5从业人员数]:反映填报机构正式在编人员总数。

2013年度机构编制统计填报说明

2013年度机构编制统计填报说明一、填表说明上报的报表要经单位领导审核签字,加盖公章并附报表说明。

报表说明应按照填报审核要求依次填写,并加盖公章。

表一 2013年度市直党政群机关机构编制统计报表“机构名称”、“其他名称”、“级别”、“批准文号”要按照市委、市政府或市编委(办)批复的正式文件填写规范。

1、“机构名称”:指由各级机构编制部门正式批准的机构全称。

2、“其他名称”:指一个机构多块牌子(挂牌、保留印章等)的其他名称,以及实行合署办公机构的其他名称。

3、“级别”:指机构的行政规格。

4、“批准文号”:指最近一次涉及机构编制调整的文件编号。

5、“批准内设机构数”:指由各级机构编制管理部门批准的机关内设职能科室数(不包括机关党委、纪检监察机构和机关其他机构)。

6、“实有内设机构数”:指机关内实际设置的职能科室(不包括机关党委、纪检监察机构和机关其他机构)。

7、“批准部门领导职数”:指由各级机构编制部门批准的机关领导职数。

8、“实有部门领导在职人数”:指本机关实际配备的领导人数,仅指部门正副职领导,不含非领导职务在职人员。

9、“实有各类总师在职人数”:指机关中实际配备的担任总工程师、总会计师、总经济师、总审计师、总统计师等。

10、“实有人数”:包括“在职人数”加“非在职人数”加“单列编制人数”。

11、“在职人数”:指使用本机关行政编制,并在本单位发工资的人数。

12、“非在职人数”:指不占编制,包括机关中以下人员(1)机构改革中按有关政策离岗待退;(2)其他非在职人员(学习、病休、待分配工作等)。

须报名单(姓名,原职务,非在职类型)。

13、“单列编制人数”:指市级领导及人大、政协的驻会常委、委员等,此项市委办、人大、政协、政府办、政协填写。

须报名单(姓名,职务,单列类型)。

14、“内设机构情况”:按去年的格式填写。

(机关包括单位的内设机构、党委机构、纪检监察机构等。

在“三定”规定中未列入内设机构范围的机构属“机关其他”机构。

XXXX年外资金融机构外资金融机构填报指标校验关系

附件2外资金融机构填报指标校验关系一般校验关系:资产类合计=负债及所有者权益类合计;母项等于子项之和;母项大于等于其中项。

校验关系A:“一、资产类总计”(12M01/22M01)=“(一)现金”(12M02/22M02)+“(二)银行存款”(12M08/22M08)+“(三)贵金属”(12M09/22M09)+“(四)存放中央银行存款”(12M0A/22M0A)+“(五)存放同业款项(12M11/22M11)”+“(六)拆放同业”(12M21/22M21)+“(七)联行往来”(12M2P/22M2P)+“(八)贷款”(12M31/22M31)+“(九)有价证券及投资”(12M6P/22M6P)+“(十)证券资产”(12M81/22M81)+“(十一)票据融资”(12M9U/22M9U)+ “(十三)外汇买卖”(12MAS/22MAS)+“(十四)应收及预付款项”(12MB1/22MB1)+“(十五)各项垫款”(12MBE/22MBE)+“(十六)衍生金融工具”(12MBM/22MBM)+“(十七)融资租赁”(12MBT/22MBT)+“(十八)经营租赁类”(12MC1/22MC1)+“(十九)固定、无形及递延资产”(12MC6/22MC6)+“(二十)有价证券资产”(12MCH/22MCH)+ “(二十一)投资性房地产”(12MEP/22MEP)+“(二十二)股权投资”(12MEQ/22MEQ)+“(二十三)其他资产”(12MFJ/22MFJ)校验关系B:“二、负债及所有者权益类合计”(12MG1/22MG1)=“(一)存款”(12MG2/22MG2)+“(三)向中央银行借款”(12MK1/22MK1)+“(四)同业存放款项”(12MKA/22MKA)+“(五)同业拆借”(12MN1/22MN1)+“(六)联行往来(负债方)”(12MNK/22MNK)+“(七)证券负债”(12MNU/22MNU)+“(八)发行债券”(12MQM/22MQM)+“(九)应付及暂收款”(12MR1/22MR1)+“(十)外汇买卖”(12MRK/22MRK)+“(十一)衍生金融工具”(12MRU/22MRU)+“(十二)长期借款”(12MS3/22MS3)+“(十三)长期应付款”(12MSJ/22MSJ)+“(十四)有价证券负债”(12MSM/22MSM)+“(十五)其他负债”(12MT1/22MT1)+“(十六)各项准备”(12MTQ/22MTQ)+“(十七)所有者权益”(12MU1/22MU1)校验关系C:“(一)现金(本期余额)”(12M02/22M02)=“现金(上期余额)”(12M02/22M02)+ “1.当月借方发生额”(12M03/22M03)-“2.当月贷方发生额”(12M04/22M04)校验关系D:“(四)存放中央银行存款”(12M0A/22M0A)=“存放中央银行准备金”(12M0B/22M0B)+“以外汇交存人民币存款准备金”(12M0C/22M0C)+“存放中央银行特种存款”(12M0D/22M0D)+“存放中央银行清算资金存款”(12M0E/22M0E)+“存放中央银行财政性存款”(12M0F/22M0F)+“存放中央银行其他存款”(12M0G/22M0G)校验关系E:“(五)存放同业款项”(12M11/22M11)=“1.存放同业活期款项”(12M12/22M12)+“2.存放同业定期款项”(12M1F/22M1F)校验关系F:“1.存放同业活期款项”(12M12/22M12)=“存放境内银行业存款类金融机构”(12M13/22M13)+“存放境内银行业非存款类金融机构”(12M14/22M14)+“存放境内证券业金融机构”(12M15/22M15)+“存放境内保险业金融机构”(12M16/22M16)+“存放境内交易及结算类金融机构”(12M17/22M17)+“存放境内金融控股公司”(12M18/22M18)+“存放境内特殊目的载体”(12M1A/22M1A)+“存放境内其他金融机构”(12M1B/22M1B)+“存放境外同业”(12M1C/22M1C)校验关系G:“存放境内金融控股公司”(12M18/22M18)≥“其中:存放境内中央金融控股公司”(12M19/22M19)校验关系H:“存放境内其他金融机构”(12M1B/22M1B)≥“其中:小额贷款公司”(12M1U/22M1U)校验关系I:“存放境外同业”(12M1C/22M1C)=“存放境外存款性公司”(12M1D/22M1D)+“存放境外其他金融性公司”(12M1E/22M1E)校验关系J:“存放同业定期款项”(12M1F/22M1F)=“存放境内银行业存款类金融机构”(12M1G/22M1G)+“存放境内银行业非存款类金融机构”(12M1H/22M1H)+“存放境内证券业金融机构”(12M1I/22M1I)+“存放境内保险业金融机构”(12M1J/22M1J)+“存放境内交易及结算类金融机构”(12M1K/22M1K)+“存放境内金融控股公司”(12M1M/22M1M)+“存放境内特殊目的载体”(12M1P/22M1P)+“存放境内其他金融机构”(12M1Q/22M1Q)+“存放境外同业”(12M1R/22M1R)校验关系K:“存放境内金融控股公司”(12M1M/22M1M)≥“其中:存放境内中央金融控股公司”(12M1N/22M1N)校验关系L:“存放境内其他金融机构”(12M1Q/22M1Q)≥“其中:小额贷款公司”(12M1U/22M1U)校验关系M:“存放境外同业”(12M1R/22M1R)=“存放境外存款性公司”(12M1S/22M1S)+“存放境外其他金融性公司”(12M1T/22M1T)校验关系N:“(六)拆放同业”(12M21/22M21)=“拆放境内银行业存款类金融机构”(12M22/22M22)+“拆放境内银行业非存款类金融机构”(12M23/22M23)+“拆放境内证券业金融机构”(12M24/22M24)+“拆放境内保险业金融机构”(12M25/22M25)+“拆放境内交易及结算类金融机构”(12M26/22M26)+“拆放境内金融控股公司”(12M27/22M27)+“拆放境内特殊目的载体”(12M29/22M29)+“拆放境内其他金融机构”(12M2A/22M2A)+“拆放境外同业”(12M2B/22M2B)校验关系O:“拆放境内金融控股公司”(12M27/22M27)≥“其中:拆放境内中央金融控股公司”(12M28/22M28)校验关系P:“拆放境内其他金融机构”(12M2A/22M2A)≥“其中:小额贷款公司”(12M2U/22M2U)校验关系Q:“拆放境外同业”(12M2B/22M2B)=“拆放境外存款性公司”(12M2C/22M2C)+“拆放境外其他金融性公司”(12M2D/22M2D)校验关系R:“(七)联行往来(资产方)”(12M2P/22M2P)=“系统内资金往来”(12M2P/22M2P)+“系统外资金往来”(12M2U/22M2U)校验关系S:“系统内资金往来”(12M2Q/22M2Q)≥“其中:境内存放二级准备金”(12M2R/22M2R)+“境内清算备付金”(12M2S/22M2S)+“境外系统内资金往来”(12M2T/22M2T)校验关系T:“(八)贷款”(12M31/22M31)=“1.短期贷款”(12M32/22M32)+“2.中长期贷款”(12M51/22M51)校验关系U:“1.短期贷款”(12M32/22M32)=“信用卡及账户透支”(12M33/22M33)+“个人贷款”(12M36/22M36)+“单位普通贷款”(12M3G/22M3G)+“普通并购贷款”(12M3K/22M3K)+“银团贷款”(12M3M/22M3M)+“贸易融资”(12M41/22M41)+“对非居民贷款”(12M4E/22M4E)校验关系V:“信用卡及账户透支”(12M33/22M33)≥“其中:单位信用卡及账户透支”(12M34/22M34)+“个人信用卡及账户透支”(12M35/22M35)校验关系W:“个人贷款”(12M36/22M36)=“个人经营性贷款”(12M37/22M37)+“个人消费贷款”(12M3A/22M3A)校验关系X:“个人消费贷款”(12M3A/22M3A)=“住房贷款”(12M3B/22M3B)+“汽车贷款”(12M3C/22M3C)+“助学贷款”(12M3D/22M3D)+“其他贷款”(12M3E/22M3E)校验关系Y:“单位普通贷款”(12M3G/22M3G)=“其中:经营贷款”(12M3H/22M3H)+“固定资产贷款”(12M3I/22M3I)校验关系Z:“银团贷款”(12M3M/22M3M)≥“其中:经营贷款”(12M3N/22M3N)+“固定资产贷款”(12M3P/22M3P)+“用于并购的银团贷款”(12M3Q/22M3Q)+“用于贸易融资的银团贷款”(12M3R/22M3R)校验关系AA:“贸易融资”(12M41/22M41)≥“其中:买方信贷”(12M42/22M42)+“卖方信贷”(12M43/22M43)+“进出口押汇”(12M44/22M44)校验关系AB:“对非居民贷款”(12M4E/22M4E)=“非金融国际组织”(12M4F/22M4F)+“国际金融组织”(12M4G/22M4G)+“政府”(12M4H/22M4H)+“金融机构”(12M4I/22M4I)+“非金融企业”(12M4N/22M4N)+“个人”(12M4P/22M4P)校验关系AC:“金融机构”(12M4I/22M4I)=“中央银行”(12M4J/22M4J)+“银行业金融机构”(12M4K/22M4K)+“非银行业金融机构”(12M4M/22M4M)校验关系AD:“个人”(12M4P/22M4P)≥“其中:个人住房贷款”(12M4Q/22M4Q)校验关系AE:“2.中长期贷款”(12M32/22M32)=“个人贷款”(12M52/22M52)+“单位普通贷款”(12M5B/22M5B)+“普通并购贷款”(12M5E/22M5E)+“银团贷款”(12M5F/22M5F)+“贸易融资”(12M5M/22M5M)+“对非居民贷款”(12M67/22M67)校验关系AF:“个人贷款”(12M52/22M52)=“个人消费贷款”(12M53/22M53)+“个人经营性贷款”(12M5A/22M5A)校验关系AG:“个人消费贷款”(12M53/22M53)=“住房贷款”(12M54/22M54)+“汽车贷款”(12M55/22M55)+“助学贷款”(12M56/22M56)+“其他贷款”(12M57/22M57)校验关系AH:“单位普通贷款”(12M5B/22M5B)≥“其中:经营贷款”(12M5C/22M5C)+“固定资产贷款”(12M5D/22M5D)校验关系AI:“银团贷款”(12M5F/22M5F)≥“其中:经营贷款”(12M5G/22M5G)+“固定资产贷款”(12M5H/22M5H)+“用于并购的银团贷款”(12M5I/22M5I)+“用于贸易融资的银团贷款”(12M5K/22M5K)校验关系AJ:“贸易融资”(12M5M/22M5M)≥“其中:买方信贷”(12M5N/22M5N)+“卖方信贷”(12M5P/22M5P)+“进出口押汇”(12M5Q/22M5Q)校验关系AK:“对非居民贷款”(12M67/22M67)=“非金融国际组织”(12M68/22M68)+“国际金融组织”(12M69/22M69)+“政府”(12M6A/22M6A)+“金融机构”(12M6B/22M6B)+“非金融企业”(12M6H/22M6H)+“个人”(12M6I/22M6I)校验关系AL:“金融机构”(12M6B/22M6B)=“中央银行”(12M6E/22M6E)+“银行业金融机构”(12M6F/22M6F)+“非银行业金融机构”(12M6G/22M6G)校验关系AM:“个人”(12M6I/22M6I)≥“其中:个人住房贷款”(12M6J/22M6J)校验关系AN:“(九)有价证券及投资”(12M6P/22M6P)=“1.短期投资”(12M6Q/22M6Q)+“2.中长期投资”(12M77/22M77)校验关系AO:“1.短期投资”(12M6Q/22M6Q)=“国家债券投资”(12M6R/22M6R)+“境内金融机构债券投资”(12M6S/22M6S)+“境内非金融企业债券投资”(12M73/22M73)+“境外债券投资”(12M74/22M74)+“其他投资”(12M75/22M75)校验关系AP:“境内金融机构债券投资”(12M6S/22M6S)=“中央银行债券投资”(12M6T/22M6T)+“境内银行业存款类金融机构债券投资”(12M6U/22M6U)+“境内银行业非存款类金融机构债券投资”(12M6V/22M6V)+“境内证券业金融机构债券投资”(12M6W/22M6W)+“境内保险业金融机构债券投资”(12M6X/22M6X)+“境内交易及结算类金融机构债券投资”(12M6Y/22M6Y)+“境内金融控股公司金融债券投资”(12M6Z/22M6Z)+“境内特殊目的载体债券投资”(12M71/22M71)+“境内其他金融机构债券投资”(12M72/22M72)校验关系AQ:“其他投资”(12M75/22M75)≥“其中:境内证券投资基金”(12M65/22M65)+“境内理财产品”(12M66/22M66)+“境内资金信托”(12M6C/22M6C)+“境外投资”(12M76/22M76)校验关系AR:“2.中长期投资”(12M77/22M77)=“国家债券投资”(12M78/22M78)+“境内金融机构债券投资”(12M79/22M79)+“境内非金融企业债券投资”(12M7K/22M7K)+“境外债券投资”(12M7M/22M7M)+“股本投资”(12M7N/22M7N)+“其他投资”(12M7S/22M7S)校验关系AS:“境内金融机构债券投资”(12M79/22M79)=“中央银行债券投资”(12M7A/22M7A)+“境内银行业存款类金融机构债券投资”(12M7C/22M7C)+“境内银行业非存款类金融机构债券投资”(12M7D/22M7D)+“境内证券业金融机构债券投资”(12M7E/22M7E)+“境内保险业金融机构债券投资”(12M7F/22M7F)+“境内交易及结算类金融机构债券投资”(12M7G/22M7G)+“境内金融控股公司金融债券投资”(12M7H/22M7H)+“境内特殊目的载体债券投资”(12M7I/22M7I)+“境内其他金融机构债券投资”(12M7J/22M7J)校验关系AT:“股本投资”(12M7N/22M7N)=“金融机构资本投资”(12M7P/22M7P)+“不并表附属企业资本投资”(12M7Q/22M7Q)+“企业资本投资”(12M7R/22M7R)校验关系AU:“金融机构资本投资”(12M7P/22M7P)=“境内金融机构资本投资”(12M6D/22M6D)+“境外金融机构资本投资”(12M7Z/22M7Z)校验关系AV:“境内金融机构资本投资”(12M6D/22M6D)=“境内银行业存款类金融机构资本投资”(12M6K/22M6K)+“境内银行业非存款类金融机构资本投资”(12M6M/22M6M)+“境内证券业金融机构资本投资”(12M6N/22M6N)+“境内保险业金融机构资本投资”(12M7U/22M7U)+“境内交易及结算类金融机构资本投资”(12M7V/22M7V)+“境内金融控股公司资本投资”(12M7W/22M7W)+“境内特殊目的载体资本投资”(12M7X/22M7X)+“境内其他金融机构资本投资”(12M7Y/22M7Y)校验关系AW:“其他投资”(12M7S/22M7S)≥“其中:境外”(12M7T/22M7T)校验关系AX:“(十)证券资产”(12M81/22M81)=“自营证券”(12M82/22M82)+“代发行证券”(12M83/22M83)+“代兑付债券”(12M85/22M85)+“代售证券”(12M87/22M87)+“代购证券”(12M88/22M88)+“买入返售资产”(12M8A/22M8A)+“证券交易清算”(12M9J/22M9J)校验关系AY:“代发行证券”(12M83/22M83)≥“其中:代发行国家债券”(12M84/22M84)校验关系AZ:“代兑付债券”(12M85/22M85)≥“其中:代兑付国家债券”(12M86/22M86)校验关系BA:“买入返售资产”(12M8A/22M8A)=“从中央银行买入”(12M8B/22M8B)+“从境内银行业存款类金融机构买入”(12M8F/22M8F)+“从境内银行业非存款类金融机构买入”(12M8J/22M8J)+“从境内证券业金融机构买入”(12M8P/22M8P)+“从境内保险业金融机构买入”(12M8T/22M8T)+“从境内交易及结算类金融机构买入”(12M8X/22M8X)+“从境内金融控股公司买入”(12M92/22M92)+“从境内特殊目的载体买入”(12M95/22M95)+“从境内其他金融机构买入”(12M99/22M99)+“从非金融性公司买入”(12M9D/22M9D)+“从境外买入”(12M9F/22M9F)校验关系BB:“从中央银行买入”(12M8B/22M8B)=“买入返售债券”(12M8C/22M8C)+“买入返售贷款”(12M8D/22M8D)+“买入返售票据”(12M8E/22M8E)+“买入返售其他资产”(12M89/22M89)校验关系BC:“从境内银行业存款类金融机构买入”(12M8F/22M8F)=“买入返售债券”(12M8G/22M8G)+“买入返售贷款”(12M8H/22M8H)+“买入返售票据”(12M8I/22M8I)+“买入返售其他资产”(12M9K/22M9K)校验关系BD:“从境内银行业非存款类金融机构买入”(12M8J/22M8J)=“买入返售债券”(12M8K/22M8K)+“买入返售贷款”(12M8M/22M8M)+“买入返售票据”(12M8N/22M8N)+“买入返售其他资产”(12M9M/22M9M)校验关系BE:“从境内证券业金融机构买入”(12M8P/22M8P)=“买入返售债券”(12M8Q/22M8Q)+“买入返售贷款”(12M8R/22M8R)+“买入返售票据”(12M8S/22M8S)+“买入返售其他资产”(12M9N/22M9N)校验关系BF:“从境内保险业金融机构买入”(12M8T/22M8T)=“买入返售债券”(12M8U/22M8U)+“买入返售贷款”(12M8V/22M8V)+“买入返售票据”(12M8W/22M8W)+“买入返售其他资产”(12M9P/22M9P)校验关系BG:“从境内交易及结算类金融机构买入”(12M8X/22M8X)=“买入返售债券”(12M8Y/22M8Y)+“买入返售贷款”(12M8Z/22M8Z)+“买入返售票据”(12M91/22M91)+“买入返售其他资产”(12M9Q/22M9Q)校验关系BH:“从境内金融控股公司买入”(12M92/22M92)=“买入返售债券”(12M93/22M93)+“买入返售贷款”(12M9R/22M9R)+“买入返售票据”(12M9S/22M9S)+“买入返售其他资产”(12M9T/22M9T)校验关系BI:“从境内特殊目的载体买入”(12M95/22M95)=“买入返售债券”(12M96/22M96)+“买入返售贷款”(12M97/22M97)+“买入返售票据”(12M98/22M98)+“买入返售其他资产”(12M9Y/22M9Y)校验关系BJ:“从境内其他金融机构买入”(12M99/22M99)=“买入返售债券”(12M9A/22M9A)+“买入返售贷款”(12M9B/22M9B)+“买入返售票据”(12M9C/22M9C)+“买入返售其他资产”(12M9Z/22M9Z)校验关系BK:“从非金融性公司买入”(12M9D/22M9D)=“买入返售债券”(12M9E/22M9E)+“买入返售贷款”(12MV3/22MV3)+“买入返售票据”(12MV4/22MV4)+“买入返售其他资产”(12MV5/22MV5)校验关系BL:“从境外买入”(12M9F/22M9F)=“买入返售债券”(12M9G/22M9G)+“买入返售贷款”(12M9H/22M9H)+“买入返售票据”(12M9I/22M9I)+“买入返售其他资产”(12MV6/22MV6)校验关系BM:“(十一)票据融资”(12M9U/22M9U)=“贴现及买断式转贴现”(12M9V/22M9V)+“买入其他票据”(12M9X/22M9X)校验关系BN:“贴现及买断式转贴现”(12M9V/22M9V)≥“其中:买断式转贴现”(12M9W/22M9W)校验关系BO:“(十三)外汇买卖”(12MAS/22MAS)≥“其中:结售汇外汇买卖”(12MAT/22MAT)+“其中:自营外汇买卖”(12MAT/22MAT)校验关系BP:“(十四)应收及预付款项”(12MB1/22MB1)=“应收款项”(12MB2/22MB2)+“预付款项”(12MB9/22MB9)校验关系BQ:“应收款项”(12MB2/22MB2)=“应收帐款”(12MB3/22MB3)+“其他应收款”(12MB7/22MB7)校验关系BR:“应收帐款”(12MB3/22MB3)≥“其中: 应收利息”(12MB4/22MB4)校验关系BS:“其中: 应收利息”(12MB4/22MB4)≥“其中:应收贷款利息”(12MB5/22MB5)校验关系BT:“其他应收款”(12MB7/22MB7)≥“其中:存出保证金”(12MB8/22MB8)校验关系BU:“预付款项”(12MB9/22MB9)=“预付利息”(12MBA/22MBA)+“预交税金”(12MBB/22MBB)+“暂付款”(12MBC/22MBC)校验关系BV:“(十五)各项垫款”(12MBE/22MBE)=“承兑垫款”(12MBF/22MBF)+“贴现垫款”(12MBG/22MBG)+“担保垫款”(12MBH/22MBH)+“信用证垫款”(12MBI/22MBI)+“其他垫款”(12MBJ/22MBJ)校验关系BW:“(十六)衍生金融工具”(12MBM/22MBM)=“远期合约”(12MBN/22MBN)+“期货合约”(12MBP/22MBP)+“期权合约”(12MBQ/22MBQ)+“掉期”(12MBR/22MBR)校验关系BX:“(十七)融资租赁”(12MBT/22MBT)=“应收租赁款”(12MBU/22MBU)-“未实现租赁收益”(12MBV/22MBV)+“应收转租赁款”(12MBW/22MBW)+“租赁资产”(12MBX/22MBX)-“待转租赁资产”(12MBY/22MBY)校验关系BY:“(十八)经营租赁类”(12MC1/22MC1)=“经营租赁”(12MC2/22MC2)-“经营租赁资产折旧”(12MC3/22MC3)校验关系BZ:“(十九)固定、无形及递延资产”(12MC6/22MC6)=“1.固定资产净值”(12MC7/22MC7)+“2.固定资产清理”(12MCA/22MCA)+“3.在建工程”(12MCB/22MCB)+“4.待处理固定资产损失”(12MCC/22MCC)+“5.无形资产”(12MCD/22MCD)+“6.递延资产”(12MCE/22MCE)校验关系CA:“1.固定资产净值”(12MC7/22MC7)=“固定资产”(12MC8/22MC8)-“累计折旧”(12MC9/22MC9)校验关系CB:“(二十)有价证券资产”(12MCH/22MCH)=“交易性有价证券”(12MCI/22MCI)+“可供出售有价证券”(12MD1/22MD1)+“持有至到期有价证券”(12MDH/22MDH)+“应收类有价证券”(12ME1/22ME1)校验关系CC:“交易性有价证券”(12MCI/22MCI)=“国家债券投资”(12MCJ/22MCJ)+“境内金融机构债券投资”(12MCK/22MCK)+“境内非金融企业有价证券”(12MCW/22MCW)+“境外有价证券”(12MCX/22MCX)校验关系CD:“境内金融机构债券投资”(12MCK/22MCK)=“中央银行债券”(12MCM/22MCM)+“境内银行业存款类金融机构有价证券”(12MCN/22MCN)+“境内银行业非存款类金融机构有价证券”(12MCP/22MCP)+“境内证券业金融机构有价证券”(12MCQ/22MCQ)+“境内保险业金融机构有价证券”(12MCR/22MCR)+“境内交易及结算类金融机构有价证券”(12MCS/22MCS)+“境内金融控股公司有价证券”(12MCT/22MCT)+“境内特殊目的载体有价证券”(12MCU/22MCU)+“境内其他金融机构有价证券”(12MCV/22MCV)校验关系CE:“可供出售有价证券”(12MD1/22MD1)=“国家债券投资”(12MD2/22MD2)+“境内金融机构债券投资”(12MD3/22MD3)+“境内非金融企业有价证券”(12MDD/22MDD)+“境外有价证券”(12MDE/22MDE)校验关系CF:“境内金融机构债券投资”(12MD3/22MD3)=“中央银行债券”(12MD4/22MD4)+“境内银行业存款类金融机构有价证券”(12MD5/22MD5)+“境内银行业非存款类金融机构有价证券”(12MD6/22MD6)+“境内证券业金融机构有价证券”(12MD7/22MD7)+“境内保险业金融机构有价证券”(12MD8/22MD8)+“境内交易及结算类金融机构有价证券”(12MD9/22MD9)+“境内金融控股公司有价证券”(12MDA/22MDA)+“境内特殊目的载体有价证券”(12MDB/22MDB)+“境内其他金融机构有价证券”(12MDC/22MDC)校验关系CG:“持有至到期有价证券”(12MDH/22MDH)=“国家债券投资”(12MDI/22MDI)+“境内金融机构债券投资”(12MDJ/22MDJ)+“境内非金融企业有价证券”(12MDV/22MDV)+“境外有价证券”(12MDW/22MDW)校验关系CH:“境内金融机构债券投资”(12MDJ/22MDJ)=“中央银行债券”(12MDK/22MDK)+“境内银行业存款类金融机构有价证券”(12MDM/22MDM)+“境内银行业非存款类金融机构有价证券”(12MDN/22MDN)+“境内证券业金融机构有价证券”(12MDP/22MDP)+“境内保险业金融机构有价证券”(12MDQ/22MDQ)+“境内交易及结算类金融机构有价证券”(12MDR/22MDR)+“境内金融控股公司有价证券”(12MDS/22MDS)+“境内特殊目的载体有价证券”(12MDT/22MDT)+“境内其他金融机构有价证券”(12MDU/22MDU)校验关系CI:“应收类有价证券”(12ME1/22ME1)=“国家债券投资”(12ME2/22ME2)+“境内金融机构债券投资”(12ME3/22ME3)+“境内非金融企业有价证券”(12MED/22MED)+“境外有价证券”(12MEE/22MEE)校验关系CJ:“境内金融机构债券投资”(12ME3/22ME3)=“中央银行债券”(12ME4/22ME4)+“境内银行业存款类金融机构有价证券”(12ME5/22ME5)+“境内银行业非存款类金融机构有价证券”(12ME6/22ME6)+“境内证券业金融机构有价证券”(12ME7/22ME7)+“境内保险业金融机构有价证券”(12ME8/22ME8)+“境内交易及结算类金融机构有价证券”(12ME9/22ME9)+“境内金融控股公司有价证券”(12MEA/22MEA)+“境内特殊目的载体有价证券”(12MEB/22MEB)+“境内其他金融机构有价证券”(12MEC/22MEC)校验关系CK:“(二十二)股权投资”(12MEQ/22MEQ)=“交易性股权投资”(12MER/22MER)+“可供出售股权投资”(12MEV/22MEV)+“长期股权投资”(12MF1/22MF1)校验关系CL:“交易性股权投资”(12MER/22MER)≥“其中:证券投资基金”(12MES/22MES)+“理财产品”(12MET/22MET)+“资金信托”(12MEU/22MEU)校验关系CM:“可供出售股权投资”(12MEV/22MEV)≥“其中:证券投资基金”(12MEW/22MEW)+“理财产品”(12MEX/22MEX)+“资金信托”(12MEY/22MEY)校验关系CN:“长期股权投资”(12MF1/22MF1)=“境内金融机构股权投资”(12MF2/22MF2)+“境内非金融企业股权投资”(12MFB/22MFB)+“境外股权投资”(12MFC/22MFC)校验关系CO:“境内金融机构股权投资”(12MF2/22MF2)=“境内银行业存款类金融机构股权投资”(12MF3/22MF3)+“境内银行业非存款类金融机构股权投资”(12MF4/22MF4)+“境内证券业金融机构股权投资”(12MF5/22MF5)+“境内保险业金融机构股权投资”(12MF6/22MF6)+“境内交易及结算类金融机构股权投资”(12MF7/22MF7)+“境内金融控股公司股权投资”(12MF8/22MF8)+“境内特殊目的载体股权投资”(12MF9/22MF9)+“境内其他金融机构股权投资”(12MFA/22MFA)校验关系CP:“(二十三)其他资产”(12MFJ/22MFJ)=“1.其他流动资产”(12MFK/22MFK)+“2.其他中长期资产”(12MFP/22MFP)校验关系CQ:“1.其他流动资产”(12MFK/22MFK)=“待处理流动资产损失”(12MFM/22MFM)+“其他类流动资产”(12MFN/22MFN)校验关系CR:“2.其他中长期资产”(12MFP/22MFP)=“低值易耗品”(12MFQ/22MFQ)+“拨付外汇资本金”(12MFR/22MFR)+“拨付营运资金”(12MFS/22MFS)+“拨付备付金”(12MFU/22MFU)+“代理发放银团贷款”(12MFV/22MFV)+“其他类中长期资产”(12MFW/22MFW)+“待处理抵贷资产”(12MFX/22MFX)-“待处理抵贷资产损溢”(12MFY/22MFY)校验关系CS:“拨付营运资金”(12MFS/22MFS)≥“其中: 拨付境外机构营运资金”(12MFT/22MFT)校验关系CT:“二.负债及所有者权益类总计”(12MG1/22MG1)=“(一)存款”(12MG2/22MG2)+ “(三)向中央银行借款”(12MK1/22MK1)+“(四)同业存放款项”(12MKA/22MKA)+“(五)同业拆借”(12MN1/22MN1)+“(六)联行往来(负债方)”(12MNK/22MNK)+“(七)证券负债”(12MNU/22MNU)+“(八)发行债券”(12MQM/22MQM)+“(九)应付及暂收款”(12MR1/22MR1)+“(十)外汇买卖”(12MRK/22MRK)+“(十一)衍生金融工具”(12MRU/22MRU)+“(十二)长期借款”(12MS3/22MS3)+“(十三)长期应付款”(12MSJ/22MSJ)+“(十四)有价证券负债”(12MSM/22MSM)+“(十五)其他负债”(12MT1/22MT1)+“(十六)各项准备”(12MTQ/22MTQ)+“(十七)所有者权益”(12MU1/22MU1)校验关系CU:“(一)存款”(12MG2/22MG2)=“1.单位存款”(12MG3/22MG3)+“2.个人存款”(12MI1/22MI1)+“3.财政性存款”(12MIK/22MIK)+“4.临时性存款”(12MIV/22MIV)校验关系CV:“1.单位存款”(12MG3/22MG3)=“单位活期存款”(12MG4/22MG4)+“单位定期存款”(12MGB/22MGB)+“单位通知存款”(12MGI/22MGI)+“单位协议存款”(12MGR/22MGR)+“单位协定存款”(12MH4/22MH4)+“单位保证金存款”(12MHB/22MHB)+“单位结构性存款”(12MHI/22MHI)校验关系CW:“单位活期存款”(12MG4/22MG4)=“企业活期存款”(12MG5/22MG5)+“机关团体活期存款”(12MG6/22MG6)+“社保基金活期存款”(12MG7/22MG7)+“部队活期存款”(12MG8/22MG8)+“住房公积金活期存款”(12MG9/22MG9)+“非居民活期存款”(12MGA/22MGA)校验关系CX:“单位定期存款”(12MGB/22MGB)=“企业活期存款”(12MGC/22MGC)+“机关团体活期存款”(12MGD/22MGD)+“社保基金活期存款”(12MGE/22MGE)+“部队活期存款”(12MGF/22MGF)+“住房公积金活期存款”(12MGG/22MGG)+“非居民活期存款”(12MGH/22MGH)校验关系CY:“单位通知存款”(12MGI/22MGI)=“企业通知存款”(12MGJ/22MGJ)+“机关团体通知存款”(12MGK/22MGK)+“社保基金通知存款”(12MGM/22MGM)+“部队通知存款”(12MGN/22MGN)+“住房公积金通知存款”(12MGP/22MGP)+“非居民通知存款”(12MGQ/22MGQ)校验关系CZ:“单位协议存款”(12MGR/22MGR)=“企业协议存款”(12MGS/22MGS)+“机关团体协议存款”(12MGT/22MGT)+“社保基金协议存款”(12MGU/22MGMU)+“部队协议存款”(12MH1/22MH1)+“住房公积金协议存款”(12MH2/22MH2)+“非居民协议存款”(12MH3/22MH3)校验关系DA:“单位协定存款”(12MH4/22MH4)=“企业协定存款”(12MH5/22MH5)+“机关团体协定存款”(12MH6/22MH6)+“社保基金协定存款”(12MH7/22MH7)+“部队协定存款”(12MH8/22MH8)+“住房公积金协定存款”(12MH9/22MH9)+“非居民协定存款”(12MHA/22MHA)校验关系DB:“单位保证金存款”(12MHB/22MHB)=“企业保证金存款”(12MHC/22MHC)+“机关团体保证金存款”(12MHD/22MHD)+“社保基金保证金存款”(12MHE/22MHE)+“部队保证金存款”(12MHF/22MHF)+“住房公积金保证金存款”(12MHG/22MHG)+“非居民保证金存款”(12MHH/22MHH)校验关系DC:“单位结构性存款”(12MHI/22MHI)=“企业结构性存款”(12MHJ/22MHJ)+“机关团体结构性存款”(12MHK/22MHK)+“社保基金结构性存款”(12MHM/22MHM)+“部队结构性存款”(12MHN/22MHN)+“住房公积金结构性存款”(12MHP/22MHP)+“非居民结构性存款”(12MHQ/22MHQ)校验关系DD:“2.个人存款”(12MI1/22MI1)=“个人活期存款”(12MI2/22MI2)+“个人定期存款”(12MI4/22MI4)+“定活两便存款”(12MI6/22MI6)+“个人通知存款”(12MI8/22MI8)+“个人协议存款”(12MIA/22MIA)+“个人协定存款”(12MIC/22MIC)+“个人保证金存款”(12MIE/22MIE)+“个人结构性存款”(12MIG/22MIG)校验关系DE:“个人活期存款”(12MI2/22MI2)≥“其中:非居民”(12MI3/22MI3)校验关系DF:“个人定期存款”(12MI4/22MI4)≥“其中:非居民”(12MI5/22MI5)校验关系DG:“定活两便存款”(12MI6/22MI6)≥“其中:非居民”(12MI7/22MI7)校验关系DH:“个人通知存款”(12MI8/22MI8)≥“其中:非居民”(12MI9/22MI9)校验关系DI:“个人协议存款”(12MIA/22MIA)≥“其中:非居民”(12MIB/22MIB)校验关系DJ:“个人协定存款”(12MIC/22MIC)≥“其中:非居民”(12MID/22MID)校验关系DK:“个人保证金存款”(12MIE/22MIE)≥“其中:非居民”(12MIF/22MIF)校验关系DL:“个人结构性存款”(12MIG/22MIG)≥“其中:非居民”(12MIH/22MIH)校验关系DM:“3.财政性存款”(12MIK/22MIK)=“代理财政存款”(12MIM/22MIM)+“国库定期存款”(12MIS/22MIS)校验关系DN:“代理财政存款”(12MIM/22MIM)=“中央财政存款”(12MIN/22MIN)+“地方财政存款”(12MIP/22MIP)+“财政预算外存款”(12MIQ/22MIQ)+“其他财政性存款”(12MIR/22MIR)校验关系DO:“4.临时性存款”(12MIV/22MIV)=“应解汇款及临时存款”(12MIW/22MIW)+“汇出汇款”(12MIY/22MIY)+“汇入汇款”(12MIZ/22MIZ)校验关系DP:“应解汇款及临时存款”(12MIW/22MIW)≥“其中:境外汇入应解汇款”(12MIX/22MIX)校验关系DQ:“(三)向中央银行借款”(12MK1/22MK1)=“一年期”(12MK2/22MK2)+“六个月”(12MK3/22MK3)+“三个月”(12MK4/22MK4)+“二十天”(12MK5/22MK5)+“再贴现”(12MK6/22MK6)校验关系DR:“(四)同业存放款项”(12MKA/22MKA)=“1.同业存放活期款项”(12MKB/22MKB)+“2.同业存放定期款项”(12MMA/22MMA)校验关系DS:“1.同业存放活期款项”(12MKB/22MKB)=“货币当局存放”(12MKC/22MKC)+“境内银行业存款类金融机构存放”(12MKF/22MKF)+“境内银行业非存款类金融机构存放”(12MKG/22MKG)+“境内证券业金融机构存放”(12MKH/22MKH)+“境内保险业金融机构存放”(12MKP/22MKP)+“境内交易及结算类金融机构存放”(12MKQ/22MKQ)+“境内金融控股公司存放”(12MKW/22MKW)+“境内特殊目的载体存放”(12MKY/22MKY)+“境内其他金融机构存放”(12MM2/22MM2)+“境外同业存放”(12MM3/22MM3)校验关系DT:“货币当局存放”(12MKC/22MKC)=“中央银行存放”(12MKD/22MKD)+“国家外汇管理局存放”(12MKE/22MKE)校验关系DU:“境内证券业金融机构存放”(12MKH/22MKH)≥“其中:境内证券公司存放”(12MKI/22MKI)+“其中:境内期货公司存放”(12MKN/22MKN)校验关系DV:“其中:境内证券公司存放”(12MKI/22MKI)=“客户交易结算资金专用存款”(12MKJ/22MKJ)+“自有资金专用存款”(12MKK/22MKK)+“自有资金其他存款”(12MKM/22MKM)校验关系DW:“境内交易及结算类金融机构存放”(12MKQ/22MKQ)≥“其中:境内结算公司存放”(12MKR/22MKR)+“其中:境内期货交易所存放”(12MKV/22MKV)校验关系DX:“其中:境内结算公司存放”(12MKR/22MKR)=“清算备付金专用存款”(12MKS/22MKS)+“自有资金专用存款”(12MKT/22MKT)+“验资专户存款”(12MKU/22MKU)校验关系DY:“境内金融控股公司存放”(12MKW/22MKW)≥“其中:中央金融控股公司存放”校验关系DZ:“境内特殊目的载体存放”(12MKY/22MKY)≥“其中:托管封闭式投资基金存款”(12MKZ/22MKZ)+“其中:托管开放式投资基金存款”(12MM1/22MM1)校验关系EA:“境外同业存放”(12MM3/22MM3)=“境外存款性公司存放”(12MM4/22MM4)+“境外其他金融性公司存放”(12MM5/22MM5)校验关系EB:“2.同业存放定期款项”(12MMA/22MMA)=“货币当局存放”(12MMB/22MMB)+“境内银行业存款类金融机构存放”(12MME/22MME)+“境内银行业非存款类金融机构存放”(12MMG/22MMG)+“境内证券业金融机构存放”(12MMH/22MMH)+“境内保险业金融机构存放”(12MMJ/22MMJ)+“境内交易及结算类金融机构存放”(12MMK/22MMK)+“境内金融控股公司存放”(12MMM/22MMM)+“境内特殊目的载体存放”(12MMP/22MMP)+“境内其他金融机构存放”(12MMQ/22MMQ)+“境外同业存放”(12MMR/22MMR)校验关系EC:“货币当局存放”(12MMB/22MMB)=“中央银行存放”(12MMC/22MMC)+“国家外汇管理局存放”(12MMD/22MMD)校验关系ED:“境内银行业存款类金融机构存放”(12MME/22MME)≥“其中:邮政储蓄银行老协议存款”校验关系EE:“境内证券业金融机构存放”(12MMH/22MMH)≥“其中:境内证券公司存放”(12MMI/22MMI)校验关系EF:“境内金融控股公司存放”(12MMM/22MMM)≥“其中:中央金融控股公司存放”(12MMN/22MMN)校验关系EG:“境外同业存放”(12MMR/22MMR)=“境外存款性公司存放”(12MMS/22MMS)+“境外其他金融性公司存放”(12MMT/22MMT)校验关系EH:“(五)同业拆借”(12MN1/22MN1)=“境内银行业存款类金融机构拆入”(12MN2/22MN2)+“境内银行业非存款类金融机构拆入”(12MN3/22MN3)+“境内证券业金融机构拆入”(12MN4/22MN4)+“境内保险业金融机构拆入”(12MN5/22MN5)+“境内交易及结算类金融机构拆入”(12MN6/22MN6)+“境内金融控股公司拆入”(12MN7/22MN7)+“境内特殊目的载体拆入”(12MN9/22MN9)+“境内其他金融机构拆入”(12MNA/22MNA)+“境外同业拆入”(12MNB/22MNB)校验关系EI:“境内金融控股公司拆入”(12MN7/22MN7)≥“其中:境内中央金融控股公司”(12MN8/22MN8)校验关系EJ:“境外同业拆入”(12MNB/22MNB)=“境外存款性公司拆入”(12MNC/22MNC)+“境外其他金融性公司拆入”(12MND/22MND)校验关系EK:“(六)联行往来(负债方)”(12MNK/22MNK)=“系统内资金往来”(12MNM/22MNM)+“系统外资金往来”(12MNR/22MNR)校验关系EL:“系统内资金往来”(12MNM/22MNM)≥“其中:境内二级准备金存放”(12MNN/22MNN)+“境内清算备付金”(12MNP/22MNP)+“境外系统内资金往来”(12MNQ/22MNQ)校验关系EM:“(七)证券负债”(12MNU/22MNU)=“代发行证券”(12MNV/22MNV)+“代兑付债券”(12MNX/22MNX)+“代售证券”(12MNZ/22MNZ)+“代购证券”(12MP1/22MP1)+“卖出回购资产”(12MP2/22MP2)校验关系EN:“代发行证券”(12MNV/22MNV)≥“其中:代发行国家债券”(12MNW/22MNW)校验关系EO:“代兑付债券”(12MNX/22MNX)≥“其中:代兑付国家债券”(12MNY/22MNY)校验关系EP:“卖出回购资产”(12MP2/22MP2)=“向中央银行卖出”(12MP3/22MP3)+“向境内银行业存款类金融机构卖出”(12MP7/22MP7)+“向境内银行业非存款类金融机构卖出”(12MPB/22MPB)+“向境内证券业金融机构卖出”(12MPF/22MPF)+“向境内保险业金融机构卖出”(12MPJ/22MPJ)+“向境内交易及结算类金融机构卖出”(12MPP/22MPP)+“向境内金融控股公司卖出”(12MPT/22MPT)+“向境内特殊目的载体卖出”(12MPW/22MPW)+“向境内其他金融机构卖出”(12MQ1/22MQ1)+“向非金融性公司卖出”(12MQ5/22MQ5)+“向境外卖出”(12MQ7/22MQ7)校验关系EQ:“向中央银行卖出”(12MP3/22MP3)=“卖出回购债券”(12MP4/22MP4)+“卖出回购贷款”(12MP5/22MP5)+“卖出回购票据”(12MP6/22MP6)+“卖出回购其他资产”(12MQB/22MQB)校验关系ER:“向境内银行业存款类金融机构卖出”(12MP7/22MP7)=“卖出回购债券”(12MP8/22MP8)+“卖出回购贷款”(12MP9/22MP9)+“卖出回购票据”(12MPA/22MPA)+“卖出回购其他资产”(12MQC/22MQC)校验关系ES:“向境内银行业非存款类金融机构卖出”(12MPB/22MPB)=“卖出回购债券”(12MPC/22MPC)+“卖出回购贷款”(12MPD/22MPD)+“卖出回购票据”(12MPE/22MPE)+“卖出回购其他资产”(12MQD/22MQD)校验关系ET:“向境内证券业金融机构卖出”(12MPF/22MPF)=“卖出回购债券”(12MPG/22MPG)+“卖出回购贷款”(12MPH/22MPH)+“卖出回购票据”(12MPI/22MPI)+“卖出回购其他资产”(12MPE/22MPE)校验关系EU:“向境内保险业金融机构卖出”(12MPJ/22MPJ)=“卖出回购债券”(12MPK/22MPK)+“卖出回购贷款”(12MPM/22MPM)+“卖出回购票据”(12MPN/22MPN)+“卖出回购其他资产”(12MQF/22MQF)校验关系EV:“向境内交易及结算类金融机构卖出”(12MPP/22MPP)=“卖出回购债券”(12MPQ/22MPQ)+“卖出回购贷款”(12MPR/22MPR)+“卖出回购票据”(12MPS/22MPS)+“卖出回购其他资产”(12MQG/22MQG)校验关系EW:“向境内金融控股公司卖出”(12MPT/22MPT)=“卖出回购债券”(12MPU/22MPU)+“卖出回购贷款”(12MQH/22MQH)+“卖出回购票据”(12MQI/22MQI)+“卖出回购其他”(12MQJ/22MQJ)校验关系EX:“向境内特殊目的载体卖出”(12MPW/22MPW)=“卖出回购债券”(12MPX/22MPX)+“卖出回购贷款”(12MPY/22MPY)+“卖出回购票据”(12MPZ/22MPZ)+“卖出回购其他资产”(12MQK/22MQK)校验关系EY:“向境内其他金融机构卖出”(12MQ1/22MQ1)=“卖出回购债券”(12MQ2/22MQ2)+“卖出回购贷款”(12MQ3/22MQ3)+“卖出回购票据”(12MQ4/22MQ4)+“卖出回购其他资产”(12MQU/22MQU)校验关系EZ:“向非金融性公司卖出”(12MQ5/22MQ5)=“卖出回购债券”(12MQ6/22MQ6)+“卖出回购贷款”(12MQV/22MQV)+“卖出回购票据”(12MQW/22MQW)+“卖出回购其他资产”(12MQX/22MQX)校验关系FA:“向境外卖出”(12MQ7/22MQ7)=“卖出回购债券”(12MQ8/22MQ8)+“卖出回购贷款”(12MQ9/22MQ9)+“卖出回购票据”(12MQA/22MQA)+“卖出回购其他”(12MQY/22MQY)校验关系FB:“(八)发行债券”(12MQM/22MQM)=“1.发行短期债券”(12MQN/22MQN)+“2.发行中长期债券”(12MQR/22MQR)校验关系FC:“1.发行短期债券”(12MQN/22MQN)=“境内发行”(12MQP/22MQP)+“境外发行”(12MQQ/22MQQ)校验关系FD:“2.发行中长期债券”(12MQR/22MQR)=“境内发行”(12MQS/22MQS)+“境外发行”(12MQT/22MQT)校验关系FE:“(九)应付及暂收款”(12MR1/22MR1)=“应付款项”(12MR2/22MR2)+“暂收款项”(12MRC/22MRC)校验关系FF:“应付款项”(12MR2/22MR2)=“应付工资”(12MR3/22MR3)+“应付福利费”(12MR4/22MR4)+“应交税金”(12MR5/22MR5)+“应付利润”(12MR6/22MR6)+“应付利息”(12MR7/22MR7)+“预提费用”(12MR9/22MR9)+“应付股利”(12MRA/22MRA)+“其。

2013年二季度金融统计数据报告附表

金融机构本外币信贷收支表(按部门分类)2013年06月 单位: 亿元人民币来源方项目余额运用方项目余额一、各项存款1036406.79一、各项贷款728749.391.住户存款451824.27(一)境内贷款714021.12(1)活期及临时性存款171119.84 1.住户贷款182198.84(2)定期及其他存款280704.43(1)消费性贷款117617.17 2.非金融企业存款369039.64 短期消费性贷款22796.03(1)活期及临时性存款143053.98 中长期消费性贷款94821.14(2)定期及其他存款225985.66(2)经营性贷款64581.663.机关团体存款148006.56 短期经营性贷款41236.214.财政性存款33954.95 中长期经营性贷款23345.45 5.其他存款24665.71 2.非金融企业及其他部门贷款531822.296.非居民存款8915.66 (1)短期贷款及票据融资251934.30二、金融债券4413.38短期贷款228631.66三、对国际金融机构负债805.81票据融资23302.65四、其他-154804.14 (2)中长期贷款271924.91 (3)其他贷款7963.08(二)境外贷款14728.26二、有价证券122428.96三、股权及其他投资33402.70四、黄金占款669.84五、在国际金融机构资产1570.95资金来源总计886821.84资金运用总计886821.84注:1.本表机构包括中国人民银行、银行业存款类金融机构、信托投资公司、租赁公司和汽车金融公司。

2.银行业存款类金融机构包括银行、信用社和财务公司。

金融机构本外币信贷收支表2013年06月 单位: 亿元人民币来源方项目余额运用方项目余额一、各项存款1036406.79一、各项贷款728749.391.单位存款517386.85(一)境内贷款714021.12其中:活期存款210360.50 1.短期贷款292663.90定期存款149918.48 2.中长期贷款390091.50通知存款17633.70 3.融资租赁7181.60保证金存款62357.79 4.票据融资23302.65 2.个人存款457528.74 5.各项垫款781.47储蓄存款440904.07(二)境外贷款14728.26保证金存款701.32二、有价证券122428.96结构性存款15923.34三、股权及其他投资33402.703.财政性存款33954.95四、黄金占款669.844.临时性存款2671.77五、对国际金融机构资产1570.955.委托存款198.776.其他存款24665.71二、金融债券4413.38三、对国际金融机构负债805.81四、其他-154804.14资金来源总计886821.84资金运用总计886821.84注:1.本表机构包括中国人民银行、银行业存款类金融机构、信托投资公司、金融租赁公司和汽车金融公司。

2013年外资金融学知识机构统计指标填报说明.doc

附件4统计指标填报说明现金:指金融机构的库存现金、自助设备(ATM)内现金和在途的现金等,不包括经费现金。

银行存款:指金融机构行政部门用于公杂费等财务开支在其开户银行的存款,包括经费现金。

贵金属:指金融机构持有的黄金、白银等贵金属。

存放中央银行存款:指金融机构存放在中央银行的存款,包括存放中央银行准备金存款、存放中央银行特种存款、存放中央银行清算资金存款、存放中央银行财政性存款及其他存款。

存放中央银行准备金存款:指金融机构为保证存款支付及资金清算而存入中央银行的各种准备金存款,法定准备金存款和超额准备金均在此科目填报。

以外汇交存人民币存款准备金:中资金融机构以外币缴存的人民币存款准备金,目前外资金融机构不填报。

存放中央银行特种存款:指金融机构按人民银行要求存入的具有特定用途的存款。

存放中央银行清算资金存款:指由商业银行签发的超过一定金额的银行汇票款项按照中央银行的规定将汇票资金移存到中央银行并由中央银行解付的专项清偿资金(中资银行适用)。

存放中央银行财政性存款:商业银行按规定向中央银行缴存或调整的财政性存款。

存放中央银行其他存款:除上述各项存款以外的其他存放中央银行存款。

存放同业款项:指金融机构之间由于日常结算往来而存放在其他金融机构的款项。

包括存放同业活期款项和存放同业定期款项。

拆放同业:指金融机构依据拆借或借款合同对其他金融机构融出的资金。

联行往来:指金融机构内部及各金融机构间由于资金调拨、缴存存款、汇划款项和办理结算等业务而引起的资金往来清算业务。

资金往来清算业务按照参与主体不同可以分为两大类,一类为系统内资金往来,另一类为系统外资金往来。

系统内资金往来:指同一法人机构内部之间(除信用合作社)的资金往来,包括分、支行间及跨省、跨地区的资金调拨、资金清算等业务。

存放二级准备金:指金融机构系统内为集中部分存款资金调剂使用,所属或下级行按规定缴存一定比例的存款准备金。

清算备付金:指金融机构系统内用于资金清算业务的备付金款项。

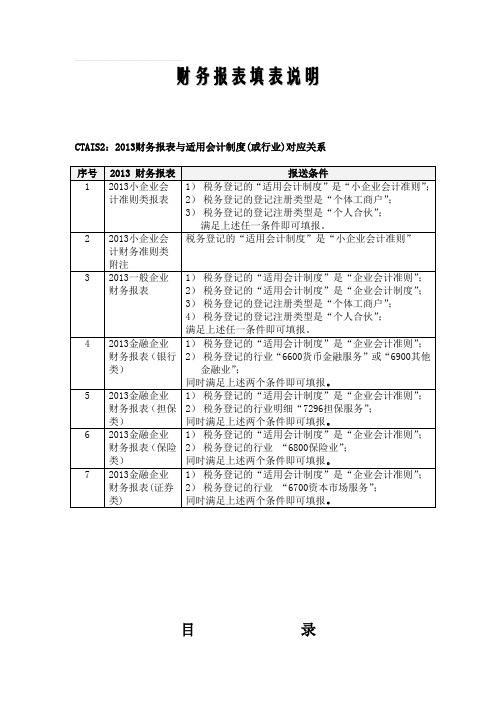

2013年财务报表填报说明

财务报表填表说明CTAIS2:2013财务报表与适用会计制度(或行业)对应关系目录1.小企业会计准则类报表 (3)1.1 资产负债表 (3)1.2 利润表__月报 (4)1.3 现金流量表__月报 (6)1.4 利润表__年报 (7)1.5 现金流量表__年度 (9)1.6 附注 (10)2 企业会计准则类报表 (14)2.1资产负债表 (14)2.2利润表 (16)2.3现金流量表 (18)2.4所有者权益(股东权益)变动表 (22)3 企业会计制度 (25)3.1 资产负债表 (25)3.2 损益表 (27)3.3 现金流量表 (28)4 金融企业会计制度 (30)4.1 金融企业财务报表(银行类) (30)4.1.1资产负债表 (30)4.1.2利润表 (31)4.1.3现金流量表 (33)4.1.4所有者权益(股东权益)变动表 (35)4.2 金融企业财务报表(保险类) (38)4.2.1 资产负债表 (38)4.2.2 利润表 (40)4.2.3 现金流量表 (42)4.2.4 所有者权益变动表 (44)4.3 金融企业财务报表(证券类) (49)4.3.1 资产负债表 (49)4.3.2 利润表 (52)4.3.3 现金流量表 (55)4.3.4 所有者权益变动表 (58)4.4 金融企业财务报表(担保类) (61)4.4.1 资产负债表 (61)4.4.2 利润及利润分配表 (64)4.4.3 所有者权益(或股东权益)增减变动表 (65)1.小企业会计准则类报表1.1 资产负债表资产负债表会小企01表编制单位: 年月日单位: 元填表说明:①第15行“流动资产合计”:自动计算得出,行15=行1+行2+行3+行4+行5+行6+行7+行8+行9+行14;②第20行“固定资产账面价值”:自动计算得出,行20=行18-行19;③第29行“非流动资产合计”:自动计算得出,行29=行16+行17+行20+行21+行22+行23+行24+行25+行26+行27+行28④第30行“资产总计”:自动计算得出,行30=行15+行29⑤第41行“流动负债合计”:自动计算得出,行41=行31+行32+行33+行34+行35+行36+行37+行38+行39+行40;⑥第46行“非流动负债合计”:自动计算得出,行46=行42+行43+行44+行45;⑦第47行“负债合计”:自动计算得出,行47=行41+行46;⑧第52行“所有者权益(或股东权益)合计”:自动计算得出,行52=行48+行49+行50+行51;⑨第53行“负债和所有者权益总计”:自动计算得出,行53=行47+行52=行30。

中国人民银行办公厅关于外资银行报送统计数据有关问题的通知

中国人民银行办公厅关于外资银行报送统计数据有关问题的通知文章属性•【制定机关】中国人民银行•【公布日期】2000.05.09•【文号】银办发[2000]129号•【施行日期】2000.05.09•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】统计正文关于外资银行报送统计数据有关问题的通知(银办发〔2000〕129号)中国人民银行各分行、营业管理部、省会(首府)城市中心支行:根据中国人民银行金融统计数据归口管理的原则,经研究决定,自2000年7月起,在华外资银行统计工作将改为由中国人民银行统计部门负责。

现将有关事项通知如下:一、外资银行向中国人民银行统计部门报送统计数据的要求(一)报送对象向中国人民银行统计部门报送数据的外资银行指《中华人民共和国外资金融机构管理条例》规定的外国银行分行、外资银行、合资银行、外资财务公司和合资财务公司。

简称外资银行。

报送统计数据的外资银行分为“合并财务报表上报行”和“非合并财务报表上报行”两类。

(见附件一:外资银行名单)(二)报送方式根据中国人民银行银办发〔1999〕210号文《关于并表监管外资银行在华总体经营情况的通知》规定,外资银行的“合并财务报表上报行”负责收集国内其他分行的数据,并统一报送至中国人民银行。

因此,对外资银行报送统计数据的具体要求如下:1.“非合并财务报表上报行”向中国人民银行当地分支行(营业管理部)统计部门报送统计数据的同时,将相同的数据上报其“合并财务报表上报行”。

2.“合并财务报表上报行”向中国人民银行当地分支行(营业管理部)统计部门报送其母行在华各分行统计数据。

如果该外资银行在华只有一家分行,此分行视作“合并财务报表上报行”。

3.报送内容及填报要求详见附件二:《外资银行统计报表》。

4.报送文件格式。

按照中国人民银行规定的文件格式,将数据的电子文件报送统计部门。

文件格式见附件三;通讯方式由中国人民银行当地分支行(营业管理部)具体规定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【最新整理,下载后即可编辑】附件4统计指标填报说明现金:指金融机构的库存现金、自助设备(ATM)内现金和在途的现金等,不包括经费现金。

银行存款:指金融机构行政部门用于公杂费等财务开支在其开户银行的存款,包括经费现金。

贵金属:指金融机构持有的黄金、白银等贵金属。

存放中央银行存款:指金融机构存放在中央银行的存款,包括存放中央银行准备金存款、存放中央银行特种存款、存放中央银行清算资金存款、存放中央银行财政性存款及其他存款。

存放中央银行准备金存款:指金融机构为保证存款支付及资金清算而存入中央银行的各种准备金存款,法定准备金存款和超额准备金均在此科目填报。

以外汇交存人民币存款准备金:中资金融机构以外币缴存的人民币存款准备金,目前外资金融机构不填报。

存放中央银行特种存款:指金融机构按人民银行要求存入的具有特定用途的存款。

存放中央银行清算资金存款:指由商业银行签发的超过一定金额的银行汇票款项按照中央银行的规定将汇票资金移存到中央银行并由中央银行解付的专项清偿资金(中资银行适用)。

存放中央银行财政性存款:商业银行按规定向中央银行缴存或调整的财政性存款。

存放中央银行其他存款:除上述各项存款以外的其他存放中央银行存款。

存放同业款项:指金融机构之间由于日常结算往来而存放在其他金融机构的款项。

包括存放同业活期款项和存放同业定期款项。

拆放同业:指金融机构依据拆借或借款合同对其他金融机构融出的资金。

联行往来:指金融机构内部及各金融机构间由于资金调拨、缴存存款、汇划款项和办理结算等业务而引起的资金往来清算业务。

资金往来清算业务按照参与主体不同可以分为两大类,一类为系统内资金往来,另一类为系统外资金往来。

系统内资金往来:指同一法人机构内部之间(除信用合作社)的资金往来,包括分、支行间及跨省、跨地区的资金调拨、资金清算等业务。

存放二级准备金:指金融机构系统内为集中部分存款资金调剂使用,所属或下级行按规定缴存一定比例的存款准备金。

清算备付金:指金融机构系统内用于资金清算业务的备付金款项。

系统外资金往来:指不同法人机构间(除信用合作社)的资金清算往来,这种资金清算存在多种方式,但最终都是通过存放中央银行款项账户进行清算的。

贷款:指机构或个人在保留资金或货币所有权的条件下,以不可流通的借款凭证或类似凭证为依据,暂时让渡资金使用权所形成的债权。

短期贷款:指贷款合同期限在一年以内(含一年)的贷款。

中长期贷款:指贷款合同期限在一年以上(不含一年)的贷款。

信用卡及账户透支:是指金融机构为企业或个人在约定的限额内以透支的形式提供的短期融资。

个人贷款:指金融机构发放的,对象为个人及个体工商户的贷款。

包括个人经营性贷款和个人消费贷款。

个人经营性贷款:是指金融机构发放给个人(包括城镇个体户、农户和个人)用于其合法经营和投资的贷款。

个人消费贷款:是指金融机构发放给个人(包括城镇个体户、农户和个人)用于购买住房、教育、购买大件耐用消费品及其他生活消费用途的贷款,包括个人住房贷款、个人汽车贷款、个人助学贷款和其他消费贷款。

个人住房贷款:指金融机构向个人借款人发放的用于购买、建造和大修理各类型住房的贷款。

个人汽车贷款:指金融机构向个人借款人发放的用于购买自用车的贷款。

自用车指借款人购买的、不以生产经营为主要目的的汽车。

个人助学贷款:指金融机构向借款人发放的用于教育目的的贷款。

其他消费贷款:指金融机构向个人借款人发放的用于购买大件耐用消费品及其他生活消费用途的贷款。

单位普通贷款:是指金融机构对除个人以外的非金融机构(包括企事业单位、机关团体、部队等)发放的除了普通并购贷款、银团贷款、贸易融资、融资租赁、境外筹资转贷款、信用卡及账户透支之外的贷款。

单位经营贷款:是指金融机构向企(事)业法人或国家规定可以作为借款人的其他组织发放的,用于合法日常生产经营的贷款。

“单位普通贷款”项下的“经营贷款”不包括金融机构以银团贷款方式向单位借款人发放的,用于满足合法生产经营过程中周转性或临时性资金需求的贷款的情况。

固定资产贷款:是指金融机构向企(事)业法人或国家规定可以作为借款人的其他组织发放的,用于借款人购建固定资产的贷款。

“单位普通贷款”项下的“固定资产贷款”不包括金融机构以银团贷款方式向单位借款人发放的,用于借款人购建固定资产的贷款。

普通并购贷款:是指金融机构向并购方或其子公司发放的,用于支付并购交易价款的贷款。

不包括贷款人以银团贷款方式向并购方或其子公司发放的,用于支付并购交易价款的贷款。

银团贷款:是指由两家或两家以上金融机构基于相同贷款条件,依据同一贷款协议,按约定时间和比例,向借款人提供的贷款。

银团贷款填报时,牵头行按自身出资金额在“银团贷款”科目填报,全部募集到的银团贷款资金未发放部分在“代理发放银团贷款”科目填报。

参与行按自身出资金额在“银团贷款”科目填报。

用于并购的银团贷款:是指金融机构通过银团贷款方式向并购方或其子公司发放的,用于支付并购交易价款的贷款。

用于贸易融资的银团贷款:是指金融机构以银团贷款方式向单位借款人发放的,用于贸易融资的贷款。

贸易融资:是指金融机构为客户提供的与贸易结算相关的融资或信用便利,不包括金融机构以银团贷款方式向单位借款人发放的用于贸易融资的贷款。

买方信贷:指向进口商或进口商所在地银行提供的贷款。

卖方信贷:指金融机构向出口商或出口商所在地银行提供的贷款。

进出口押汇:指金融机构提供的信用证项下出口跟单汇票经议付买单的款项,或该行开出信用证后按国外议付行的议付通知所垫付的款项。

对非居民贷款:是指金融机构向所有不具有常住性的机构和个人发放的贷款。

有价证券及投资:指金融机构持有的国家债券、金融债券、其他债券等各类有价证券以及股本投资、其他投资等各类投资。

本指标适用于尚未执行新会计准则的金融机构,先按期限分为“短期投资”和“中长期投资”,后按产品和交易对手进行分类。

短期投资:指金融机构购入的各种能准备随时变现,持有时间不超过一年的有价证券以及不超过一年的其他投资。

国家债券投资:指金融机构购入的由中央政府发行的以持有生息为目的的国库券、财政债券投资。

金融机构债券投资:指金融机构购入的由央行或其他金融机构发行的以持有生息为目的的债券投资。

自营证券:指金融性公司自营买卖国家允许上市的各种有价证券,包括股票、国库券、国家重点建设债券、重点企业债券、金融债券和其他企业债券以及投资基金证券等。

代发行证券:指金融机构接受国家或企业委托代理发行的有价证券。

代兑付证券:指金融机构代理国家或企业兑付到期的有价证券。

代售证券:指金融性公司接受客户委托代售的有价证券。

代购证券:指金融性公司接受客户委托,在证券交易所代客户购买的证券。

买入返售资产:资金融出方与资金融入方以协议的方式,按特定价格买入资产融出资金,并约定在将来特定日期按指定价格卖出相同或类似资产的交易行为。

并按交易所依托的金融工具分为“买入返售证券”、“买入返售贷款”和“买入返售票据”。

证券交易清算:指金融性公司在证券交易所进行证券买卖而发生的帐务清算资金。

票据融资:指金融机构通过对客户持有的票据进行贴现提供的融资。

包括直贴、买断式转贴现以及买入的其他票据资产。

贴现:金融机构在票据到期日前收取一定利息,接受持票人转让的票据权利向持票人融出的资金。

转贴现:金融机构接受其他金融机构转来的已贴现未到期的票据融出的资金。

买断式转贴现:金融机构以买断的方式接受其他金融机构转来的已贴现未到期的票据融出的资金,票据一经买断,票据权利全部转移给受证方。

买入其他票据:指金融机构以买断的方式买入的除汇票以外的其他票据资产。

外汇买卖:指金融机构发生的各种货币之间的买卖及兑换金额。

该指标应填报本年外汇买卖的累计发生额。

实行统账制的金融机构,“外汇买卖”科目在资产方和负债方的差额部分,在“其中:汇率损益调整”项下填报。

结售汇外汇买卖:结汇指金融机构按照一定的人民币汇率买入客户的外汇,并支付相应人民币的外汇业务;售汇指金融机构按照一定的人民币汇率卖给客户外汇,并收取相应人民币的外汇业务。

结售汇业务是人民币与外币之间的买卖活动。

自营外汇买卖:金融机构为防范自身外汇风险、增加收益,在外汇市场上进行的外汇买卖业务。

应收及预付款项:指金融机构应收或预付其他单位或个人的款项。

应收款项:指金融机构应收其他单位或个人的款项,包括各种应收的赔款、罚金、利息、业务周转金、存出保证金等。

应收账款:指金融机构向其他单位或个人应收取但未收取的业务账款,包括贷款的应收利息、证券交易的应收款项以及其他金融业务款项。

其他应收款:指金融机构在办理业务过程中发生的其他过渡性临时占款和待处理的款项。

存出保证金:指金融机构根据业务需求及有关规定向对方付给的保证金。

预付款项:指金融机构预付其他单位或个人的款项,包括各种预付利息、预交税金或暂时垫款。

预付利息:指金融机构对有关单位或个人提前支付的利息。

预交税金:指金融机构按财政部规定,预交营业税、所得税等税种。

暂付款:指金融机构在办理业务过程中发生的临时性的垫款。

各项垫款:金融机构为客户承担第三方责任而垫付的各类资金。

金融衍生产品:与另外一种特定金融工具、指标或商品相联系的,可以独立在金融市场上针对特定的金融风险进行交易的金融工具。

也称金融衍生工具。

期货合约:期货交易所统一制定的,规定在将来的某一特定时刻和地点,以在期货交易所中通过公开竞价所确定的价格购买或出售某一特定商品的标准化合约。

远期合约:交易双方同意在规定的日期以协商一致的合同价格交换或购买一定数量的标的项目的金融衍生交易合约。

期权合约:由交易所统一制定的,规定购买方从出售方获得在特定日期或之前按合约价格购买或出售规定标的项目权利的标准化合约。

互换合约:交易双方签订的在未来某一期间内相互交换他们认为具有相等经济价值的现金流的合约。

又称掉期合约。

融资租赁:出租人根据承租人对租赁物和供货人的选择或认可,将其从供货人处取得的租赁物按合同约定出租给承租人占有、使用,向承租人收取租金的交易活动。

也被称做金融租赁。

未实现租赁收益(减):指金融机构融资租赁业务应收但尚未收到的收益总额,包括租金和利息。

应收租赁款:指金融机构进行融资租赁业务向承租单位收取的租赁物资的应收款项。

采取总额法核算的公司,应收租赁款包括租赁物资的实际成本、租金、手续费等;采取净额法核算的公司,应收租赁款包括租赁物资的实际成本。

应收转租赁款:指金融机构转租赁业务发生的应收租赁款项。

租赁资产:指金融机构为融资租赁而购入的物资的实际成本(包括物资价款、运杂费、保险费以及进口关税等),不包括经营性租赁购入的财产物资。

待转租赁资产(减):指金融机构进行融资租赁业务,根据合同起租后,公司租出的租赁物资的实际成本。

经营租赁:指金融机构为经营性租赁而购入的物资的实际成本(包括物资价款、运杂费、保险费以及进口关税等)。