增值税专用专用发票认定记录表

增值税专用发票登记表(进项税额)

增值税专用发票(进项税额)

购货方(收票方):XX公司 序号 1 2 3 4 5 6 财务 接管日期 ####### ####### ####### ####### ####### ####### 交接人 张三 李四 王五 张三 张三 李四 销售方(开票 货物或应税劳务 方) 、服务名称 XX公司 XX公司 XX公司 XX公司 XX公司 XX公司 笔记本电脑 住宿费 乐视TV超级电视 税控盘、报税盘 笔记本电脑 制作费 开票日期 2018/7/20 2018/7/21 2018/7/22 2018/7/23 2018/7/24 2018/7/25 发票编号 金额 7,000.00 40,000.00 500,000.00 490.00 590.00 790.00 税率 17.00% 3.00% 17.00% 17.00% 6.00% 6.00% 税额 1,190.00 1,200.00 85,000.00 83.30 35.40 47.40 价税合计 8,190.00 41,200.00 585,000.00 720.00 625.40 837.40 联次 抵扣联 抵扣联 抵扣联 抵扣联 发票联 抵扣联 是否认证 是 是 是 否 否 否

认证结果 认证月度 认证时间 认证方式 认证相符 认证相符 认证相符 不需认证 不需认证 尚未认证 7月 7月 7#### 上门认证 固定资产 ####### 远程认证 ####### 上门认证 固定资产 ####### 不需认证 全额抵扣 ####### 不需认证 全额抵扣 ####### 不需认证

增值税纳税申报表附列表二填表说明

附件5:—3增值税纳税申报表附列资料表二填表说明(一)本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的年、月;(二)本表“填表日期”指纳税人填写本表的具体日期;(三)本表“纳税人名称”栏,应加盖纳税人单位公章;(四)本表“一、申报抵扣的进项税额”部分各栏数据,分别填写纳税人按税法规定符合抵扣条件,在本期申报抵扣的进项税额情况;1、第1栏“一增值税专用发票”,填写本期申报且符合抵扣条件的增值税专用发票情况,包括认证相符的红字增值税专用发票,应等于第2栏“本期认证相符且本期申报抵扣”、第3栏“本期比对相符且本期申报抵扣”和第4栏“经协查相符且本期申报抵扣”数据之和;2、第2栏“本期认证相符且本期申报抵扣”,填写本期认证相符本期申报抵扣的增值税专用发票情况,应与第38栏“本期认证相符的全部增值税专用发票”减第31栏“本期已认证相符且本期未申报抵扣”的数据相等;预征结算征税办法下,总机构和分支机构均只填写本部当期认证相符的专用发票情况;辅导期一般纳税人不填写本栏;3、第3栏“比对相符且本期申报抵扣”,填写税务机关告知的稽核比对结果通知书及其明细清单注明的稽核相符增值税专用发票、金额、税额等情况;本栏仅限于辅导期一般纳税人填写;应与第30栏“期初已认证相符但未申报抵扣”加第31栏“本期已认证相符且本期未申报抵扣”减第32栏“期末已认证相符但未申报抵扣”后的数据相等;4、第4栏“经协查相符且本期申报抵扣”,填写税务机关告知的协查结果中允许抵扣的增值税专用发票份数、金额、税额等情况;5、第6栏“其他扣税凭证”,填写本期申报抵扣的符合抵扣条件的海关完税凭证、农产品收购凭证及普通发票、废旧物资普通发票和货物运输发票等其他扣税凭证情况,应等于第7栏至第10栏之和;1第7栏“海关完税凭证”,填写纳税人本期申报抵扣的海关完税凭证进项税额情况;一般纳税人在辅导期内收到的海关完税凭证,按税务机关告知的稽核比对结果通知书及其明细清单注明的稽核相符海关完税凭证、协查结果中允许抵扣的海关完税凭证的份数、金额、税额填写本栏;2第9栏“废旧物资发票”,填写纳税人本期申报抵扣的的废旧物资发票进项税额情况;一般纳税人在辅导期内收到的废旧物资发票,按税务机关告知的稽核比对结果通知书及其明细清单注明的稽核相符废旧物资发票、协查结果中允许抵扣的废旧物资发票的份数、金额、税额填写本栏;3第10栏“货物运输发票”,填写纳税人本期申报抵扣的货物运输发票进项税额情况;一般纳税人在辅导期内收到的货物运输发票,按税务机关告知的稽核比对结果通知书及其明细清单注明的稽核相符货物运输发票、协查结果中允许抵扣的货物运输发票的份数、金额、税额填写本栏;6、第11栏“所属分支机构上报的进项税额”,填写实行预征分支机构上报抵扣的进项税额汇总数;本栏仅限于汇总核算的总机构填写,其他纳税人一律不填;7、第12栏“期初已征税款”,填写按照规定比例在本期申报抵扣的期初存货挂帐税额;8、第13栏“当期申报抵扣进项税额合计”应等于第1栏、第6栏、第11栏、第12栏数据之和;(五)本表“二、进项税额转出额”部分填写纳税人已经抵扣但按税法规定应作进项税额转出的明细情况,但不包括销售折扣、折让,进货退出等应负数冲减当期进项税额的情况;第14栏“本期进项税转出额”应等于第15栏至第22栏之和;(六)本表“三、上期进项留抵税额”部分各栏数据,分别填写纳税人以上期期末留抵税额抵减欠税和查补税款的情况;1、第23栏“上期期末留抵税额”,填写上期增值税纳税申报表主表第20栏“期末留抵税额”中“一般货物及劳务”与“即征即退货物及劳务”的“本月数”的之和;;2、第24栏“经税务机关确认以进项留抵税额抵减欠税额”,填写经县以上含县税务机关确认的以进项留抵税额抵减的日常征收过程中发生的欠税、查补税款欠税及税收滞纳金数额;本栏数据应等于第25栏、第26栏和第27栏数据之和;3、第26栏“抵减后结转本期抵扣的进项留抵税额”,填写上期期末留抵税额抵减欠税和查补税款后结转本期抵扣的进项留抵税额;本栏数据应等于第23栏减去第24栏数据后的余额;(七)本表“四、待抵扣进项税额”部分各栏数据,分别填写纳税人已经取得,但按税法规定不符合抵扣条件,暂不予在本期申报抵扣的进项税额情况;1、第30栏“期初已认证相符但未申报抵扣”,辅导期一般纳税人填写认证相符但未收到稽核比对结果的增值税专用发票月初余额数;其他纳税人一律不填;本栏数据应与上期“期末已认证相符但未申报抵扣”栏数据相等;2、第31栏“本期已认证相符且本期未申报抵扣”,辅导期一般纳税人填写本月己认证相符但未收到稽核比对结果的增值税专用发票数据;外贸企业填写本期购进出口货物取得并认证相符的专用发票数据;其他纳税人填写本期认证相符但按税法规定不符合抵扣条件,暂不予在本期申报抵扣进项税额的增值税专用发票数据,如:因退货将抵扣联退还销货方以及认证后遗失增值税专用发票抵扣联等;3、第32栏“期末已认证相符但未申报抵扣”,辅导期一般纳税人填写已认证相符但未收到稽核比对结果的增值税专用发票月末余额数;其他纳税人填写截至本期期末,按照税法规定仍暂不予抵扣以及按照税法规定不允许抵扣且已认证相符的增值税专用发票情况;4、第33栏“二其他扣税凭证”,填写截止本期期末,辅导期一般纳税人未收到稽核比对结果的海关完税凭证、废旧物资销售发票和货物运输发票等其他扣税凭证的数据情况,应等于第34栏至第37栏数据之和;5、第34栏“海关完税凭证”栏,填写期期月未收到稽核比对结果的海关完税凭证数据;6、第35栏“废旧物资发票”栏,填写本期期末收到稽核比对结果的废旧物资普通发票数据;8、第36栏“货物运输发票”栏,填写本期期未收到稽核比对结果的货物运输发票数据;(八)本表“四、其他”栏中“本期认证相符的全部增值税专用发票”项指标,应与防伪税控认证子系统中的本期全部认证相符的增值税专用发票数据相同;“代扣代缴税额”项指标,填写纳税人根据中华人民共和国增值税暂行条例实施细则第三十四条的规定扣缴的增值税额;(九)。

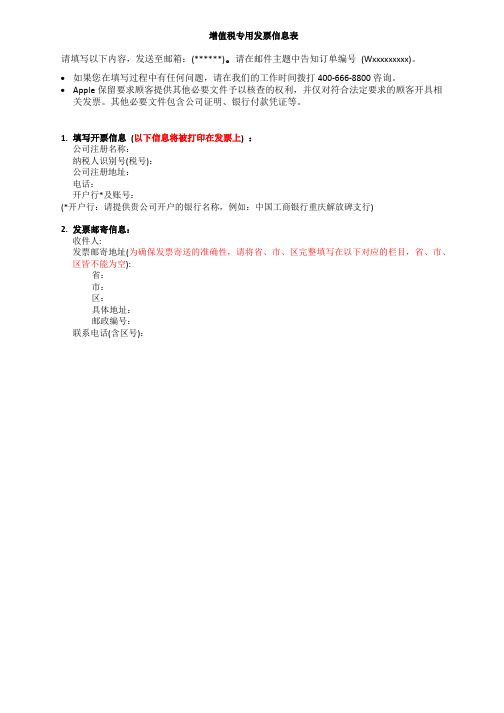

增值税专用发票信息表【模板】

增值税专用发票信息表

请填写以下内容,发送至邮箱:(******)。

请在邮件主题中告知订单编号(Wxxxxxxxxx)。

•如果您在填写过程中有任何问题,请在我们的工作时间拨打400-666-8800咨询。

•Apple保留要求顾客提供其他必要文件予以核查的权利,并仅对符合法定要求的顾客开具相关发票。

其他必要文件包含公司证明、银行付款凭证等。

1. 填写开票信息(以下信息将被打印在发票上) :

公司注册名称:

纳税人识别号(税号):

公司注册地址:

电话:

开户行*及账号:

(*开户行:请提供贵公司开户的银行名称,例如:中国工商银行重庆解放碑支行)

2. 发票邮寄信息:

收件人:

发票邮寄地址(为确保发票寄送的准确性,请将省、市、区完整填写在以下对应的栏目,省、市、区皆不能为空):

省:

市:

区:

具体地址:

邮政编号:

联系电话(含区号):。

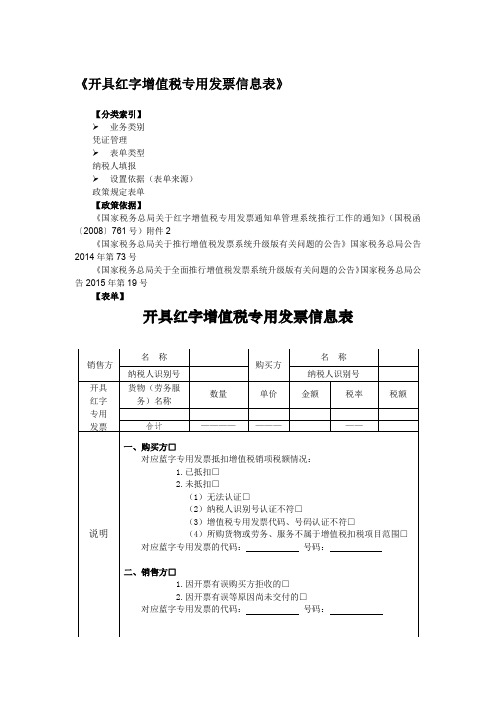

《开具红字增值税专用发票信息表》

《开具红字增值税专用发票信息表》

【分类索引】

➢业务类别

凭证管理

➢表单类型

纳税人填报

➢设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于红字增值税专用发票通知单管理系统推行工作的通知》(国税函〔2008〕761号)附件2

《国家税务总局关于推行增值税发票系统升级版有关问题的公告》国家税务总局公告2014年第73号

《国家税务总局关于全面推行增值税发票系统升级版有关问题的公告》国家税务总局公告2015年第19号

【表单】

开具红字增值税专用发票信息表

【表单说明】

注:1.本信息表一式三联:第一联,申请方主管税务机关留存;第二联,申请方送交对方留存;第三联,申请方留存。

2.信息表应与申请单一一对应。

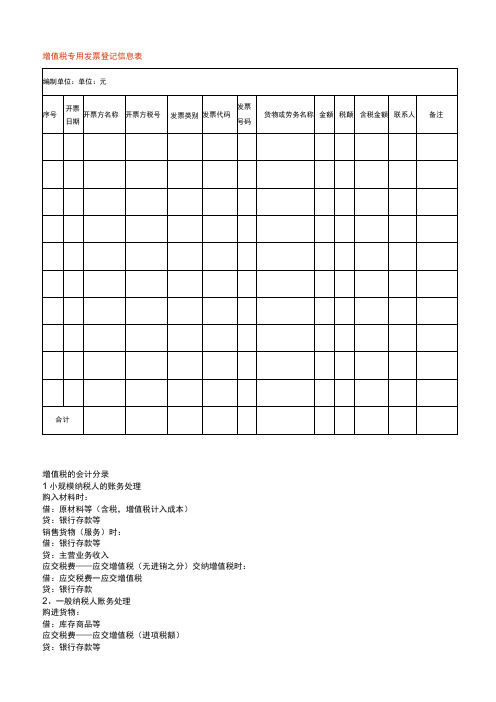

增值税专用发票登记信息表

增值税专用发票登记信息表

增值税的会计分录

1小规模纳税人的账务处理

购入材料时:

借:原材料等(含税,增值税计入成本)

贷:银行存款等

销售货物(服务)时:

借:银行存款等

贷:主营业务收入

应交税费——应交增值税(无进销之分)交纳增值税时:借:应交税费一应交增值税

贷:银行存款

2、一般纳税人账务处理

购进货物:

借:库存商品等

应交税费——应交增值税(进项税额)

贷:银行存款等

销售货物:

借:应收账款等

贷:主营业务收入

交税后一应交增值税(销项税额)

当月发生的应交未交增值税额:

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费一未交增值税

未交增值税在以后月份上交时:

借:应交税费一未交增值税

贷:银行存款

当月交纳当月增值税:

借:应交税费一应交增值税(已交税金)

贷:银行存款

什么是应交税费?

企业须按照国家规定对其经营所得依法缴纳的各种税费。

企业应设置“应交税费”科目,总括反映各种税费的缴纳情况,并按照应交税费项目进行明细核算。

该科目的贷方登记应交纳的各种税费,借方登记已交纳的各种税费,期末贷方余额则反映尚未交纳的税费,应交税费包括企业依法交纳的增值税、消费税、企业所得税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加等税费。

增值税专用专用发票认定记录表

发票金额 ¥1,392.00 ¥43,300.00 ¥2,088.00 ¥8,500.00 ¥4,077.60 ¥1,249.00 ¥7,195.00 ¥4,796.00 ¥9,592.00 ¥9,592.00 ¥24,600.00 ¥102,300.00 ¥1,980.00 ¥72,568.00 ¥22,636.00 ¥2,481.00 ¥89,800.00

序号 1 2 3 4 5 7 8 9 10 11 6 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39

日期 货物名称 开票公司 201年08月22日 机柜 北京突破电气有限公司 2011年9月16日 UPS 山西省太原市科士达电源有限公司 2011年9月9日 机柜 北京突破电气有限公司 2011年9月22日 切换器 北京华景天瑞科技有限公司 2011年9月22日 机柜 北京突破电气有限公司 2011年10月11日 索尼录音笔 北京京东世纪信息技术有限公司 2011年10月11日 联想电脑 北京平云伟业科技有限公司 2011年10月24日 电话交换机 北京华景佳业科技有限公司 2011年10月24日 电话交换机 北京华景佳业科技有限公司 2011年10月24日 电话交换机 北京华景佳业科技有限公司 2011年11月8日 监控杆 北京爱德威通亮技术有限公司 2011年11月15日 交换机、模块 北京力度思华科技有限公司 2011年11月16日 扫描仪 北京中兴通科技股份有限公司 2011年11月16日 双绞线、模块、面板 北京神州新桥科技有限公司 2011年11月16日 配线架、理线器、跳线 北京神州新桥科技有限公司 2011年11月16日 跳线、模块 北京神州新桥科技有限公司 2011年11月24日 快球、摄像机 北京安博薪科技有限公司 Nhomakorabea认证日期

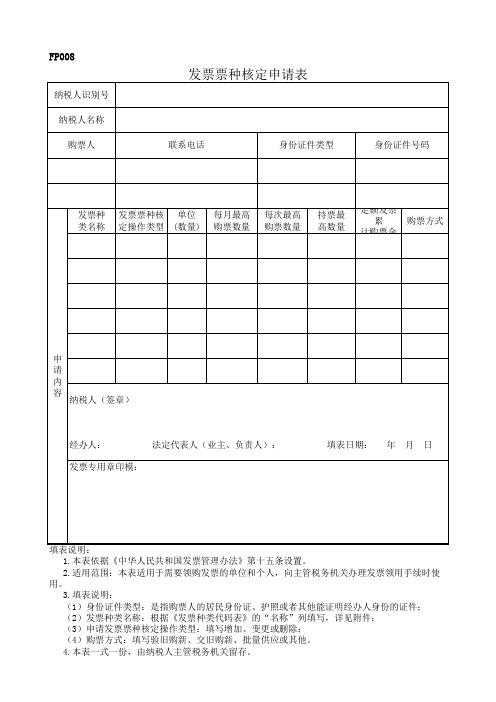

发票票种核定申请表

FP008

1.本表依据《中华人民共和国发票管理办法》第十五条设置。

2.适用范围:本表适用于需要领购发票的单位和个人,向主管税务机关办理发票领用手续时使用。

3.填表说明:

(1)身份证件类型:是指购票人的居民身份证、护照或者其他能证明经办人身份的证件;

(2)发票种类名称:根据《发票种类代码表》的“名称”列填写,详见附件;

(3)申请发票票种核定操作类型:填写增加、变更或删除;

(4)购票方式:填写验旧购新、交旧购新、批量供应或其他。

4.本表一式一份,由纳税人主管税务机关留存。

附件:

发票种类代码表。

《生产企业定点直供石脑油、燃料油开具普通版增值税专用发票明细表》(附填表说明)

A06337《生产企业定点直供石脑油、燃料油开具普通版增值税专用发票明细表》【分类索引】

业务部门

货物和劳务税司

业务类别

自主办理事项

表单类型

纳税人填报

设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于发布〈用于生产乙烯、芳烃类化工产品的石脑油、燃料油退(免)消费税暂行办法〉的公告》(国家税务总局公告2012年第36号)

【表单】

生产企业定点直供石脑油、燃料油开具普通版增值税专用发票明细表

所属期:年月

纳税人名称(公章):纳税人识别号:单位:吨

【表单说明】

本表由执行定点直供计划且开具普通版增值税专用发票的生产企业填写。

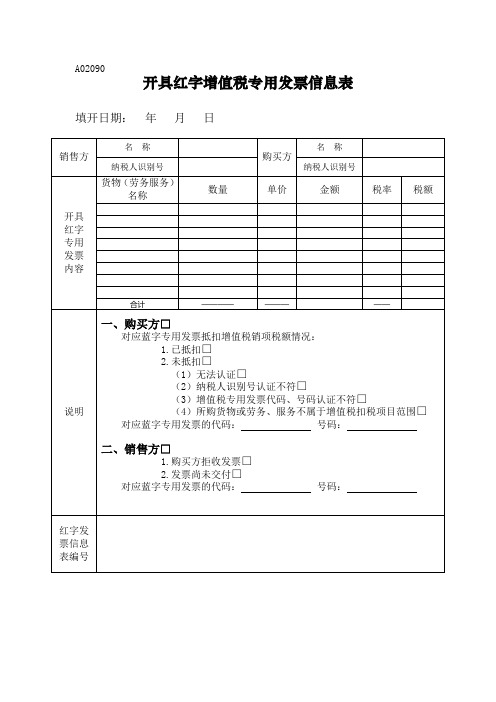

A02090开具红字增值税专用发票信息表

开具红字增值税专用发票信息表

填开日期:年月日

销售方

名称

购买方

名称

纳税人识别号

纳税人识别号

开具

红字

专用

发票

内容Байду номын сангаас

货物(劳务服务)

名称

数量

单价

金额

税率

税额

合计

————

————

——

说明

一、购买方□

对应蓝字专用发票抵扣增值税销项税额情况:

1.已抵扣□

2.未抵扣□

(1)无法认证□

(2)纳税人识别号认证不符□

(3)增值税专用发票代码、号码认证不符□

(4)所购货物或劳务、服务不属于增值税扣税项目范围□

对应蓝字专用发票的代码:号码:

二、销售方□

1.购买方拒收发票□

2.发票尚未交付□

对应蓝字专用发票的代码:号码:

红字发票信息表编号

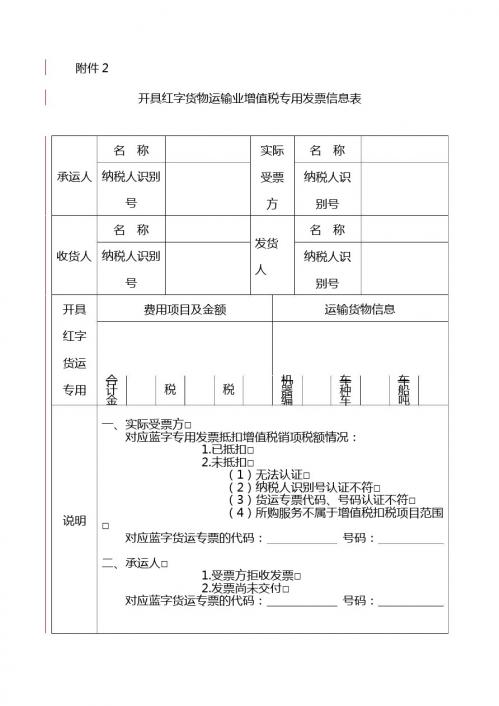

开具红字货物运输业增值税专用发票信息表

开具红字货物运输业增值税专用发票信息表

名称

实际 名 称

承运人 纳税人识别

受票 纳税人识

号

方

别号

名称 收货人 纳税人识别

号

发货 人

名称 纳税人识

别号

开具

费用项目及金额

运输货物信息

红字

货运

合

机

车

车

专用 计

税

税

器

种

船

金

编

车

吨

说明

一、实际受票方□

对应蓝字专用发票抵扣增值税销项税额情况:

1.已抵扣□

2.未抵扣□

(1)无法认证□

(2)纳税人识别号认证不符□

(3)货运专票代码、号码认证不符□

(4)所购服务不属于增值税扣税项目范围

□

对应蓝字货运专票的代码:

号码:

二、承运人□ 1.受票方拒收发票□ 2.发票尚未交付□

对应蓝字货运专票的ห้องสมุดไป่ตู้码:

号码:

红字发 票信息 表编号

填开日期: 年 月 日

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

日期 货物名称 开票公司 发票金额 201年08月22日 机柜 北京突破电气有限公司 ¥1,392.00 2011年9月16日 UPS 山西省太原市科士达电源有限公司 ¥43,300.00 2011年9月9日 机柜 北京突破电气有限公司 ¥2,088.00 2011年9月22日 切换器 北京华景天瑞科技有限公司 ¥8,500.00 2011年9月22日 机柜 北京突破电气有限公司 ¥4,077.60 2011年10月11日 索尼录音笔 北京京东世纪信息技术有限公司 ¥1,249.00 2011年10月11日 联想电脑 北京平云伟业科技有限公司 ¥7,195.00 2011年10月24日 电话交换机 北京华景佳业科技有限公司 ¥4,796.00 2011年10月24日 电话交换机 北京华景佳业科技有限公司 ¥9,592.00 2011年10月24日 电话交换机 北京华景佳业科技有限公司 ¥9,592.00 2011年11月8日 监控杆 北京爱德威通亮技术有限公司 ¥24,600.00 2011年11月15日 交换机、模块 北京力度思华科技有限公司 ¥102,300.00 2011年11月16日 扫描仪 北京中兴通科技股份有限公司 ¥1,980.00 2011年11月16日 双绞线、模块、面板 北京神州新桥科技有限公司 ¥72,568.00 2011年11月16日 配线架、理线器、跳线 北京神州新桥科技有限公司 ¥22,636.00 2011年11月16日 跳线、模块 北京神州新桥科技有限公司 ¥2,481.00 2011年11月24日 快球、摄像机 北京安博薪科技有限公司 ¥89,800.00

合计 ¥408,146.60

发票号 8823055 3539544 13921199 32650 12087614 6512240 11393323 8968328 8968326 8968327 8883474 4533232 4537097 2874587 2874588 2874589 5154805

认证日期

备注

已认证

¥69,384.92