鼎汉技术2020年三季度经营风险报告

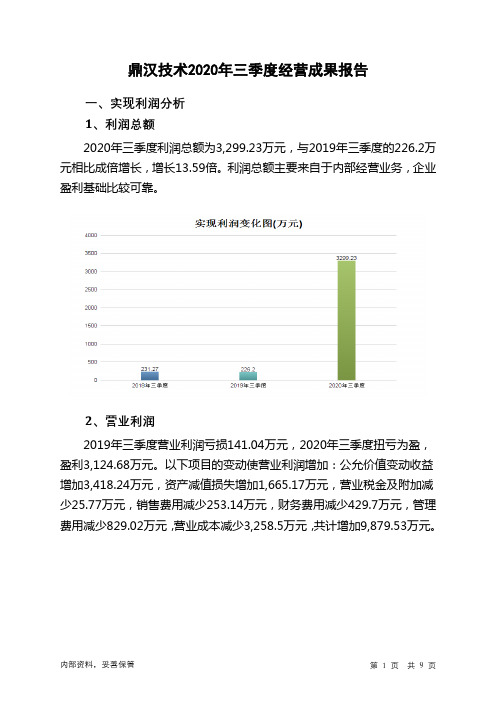

鼎汉技术2020年三季度经营成果报告

项目名称 内部资料,妥善保管

盈利能力指标表(%)

2018年三季度

2019年三季度

二、成本费用分析 1、成本构成情况

鼎汉技术2020年三季度成本费用总额为29,647.57万元,其中:营业 成本为20,537.52万元,占成本总额的69.27%;销售费用为4,225.07万元, 占成本总额的14.25%;管理费用为2,825.25万元,占成本总额的9.53%; 财务费用为1,820.47万元,占成本总额的6.14%;营业税金及附加为239.26 万元,占成本总额的0.81%。

内部资料,妥善保管

第1页 共9页

3、投资收益

4、营业外利润 2020年三季度营业外利润为174.55万元,与2019年三季度的367.24 业收入和成本的变化情况来看,2020年三季度的营业收入为 31,793.77万元,比2019年三季度的34,936.43万元下降9.00%,营业成本 为20,537.52万元,比2019年三季度的23,796.02万元下降13.69%,营业

8.89

1,260.88 0

4.04 -

2,250.17 0

6.44 -

1,820.47 0

5.73 -

3、营业成本控制情况 2020年三季度营业成本为20,537.52万元,与2019年三季度的 23,796.02万元相比有较大幅度下降,下降13.69%。

内部资料,妥善保管

第4页 共9页

三、盈利能力分析 1、盈利能力基本情况

鼎汉技术:溢价三倍收购盈利下滑资产

2014年第15期Industry ·Company鼎汉技术:溢价三倍收购盈利下滑资产利益严重偏向被收购方股东本刊记者余周鼎汉技术(300011)日前公布了8亿元的并购计划,公司以定增的方式收购海兴电缆100%股权并募集配套资金,交易总价为8.72亿元。

公告显示,鼎汉技术拟以每股14.95元的价格,向阮寿国、阮仁义合计发行不超过5083.61万股,用于支付购买海兴电缆100%股权的对价,总计约7.6亿元。

此外,向8名特定投资者非公开发行749.16万股,募集配套资金1.12亿元,补充流动资金。

然而记者发现,鼎汉技术高溢价收购的资产并非如公告中所描绘的经营稳定、前景大好。

同时,有投资者致电本刊,质疑高溢价收购不合常理。

标的资产溢价超300%海兴电缆是一家专门从事机车电缆的研发、生产、销售和服务,其产品主要应用于机车车辆的电力传输、电气装置控制及信号传送。

财报显示,截至2013年末,海兴电缆总资产为3.92亿元,净资产为2.9亿元,因此此次重组的评估溢价率高达3.25倍。

另外,海兴电缆2012年-2013年分别实现营业收入2.15亿元、1.86亿元,净利润为0.85亿元、0.62亿元,营业收入和净利润呈现双降趋势。

此外,记者注意到,海兴电缆2013年经营活动产生的现金流量净额-2250.60万元,现金及现金等价物净增加额-2101.74万元,与2012年财务数据相比,经营状况每况愈下(2012年经营性现金流还是正值)。

无论是2013年海兴电缆的营收及净利润的下降,还是公司现金流的状况的恶化,都佐证了海兴电缆经营的波动性。

但在这样的情况下,鼎汉技术给出了海兴电缆100%股权作价的增值率约为325.14%,高溢价率背后,不仅令人生疑,鼎汉技术54Industry·Company是否考虑到了相关风险因素?毕竟,给出过高的溢价,海兴电缆的股东获益巨大,而上市公司则承担风险。

对此,本刊记者致电鼎汉技术,董事会一位姓吴的工作人员表示:“此次鼎汉技术并购一方面希望借此打开高铁和地铁车辆装备市场,为未来其它产品进入这一市场积累渠道协同优势;同时基于对行业未来发展的看好,他认为300%的溢价率并不算高。

300011鼎汉技术2023年三季度现金流量报告

鼎汉技术2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为88,297.14万元,与2022年三季度的45,443.44万元相比有较大增长,增长94.30%。

企业当期新增借款总额为49,824.72万元,它是企业当期现金流入的最大项目,占企业当期现金流入总额的56.43%。

但仍然不足以偿还已到期旧债。

73.75%需要依靠经营活动创造的现金净流量来偿还旧债。

销售商品、提供劳务收到的现金为35,056.25万元,约占企业当期现金流入总额的39.7%。

企业经营活动所需要的现金支出小于现金收入,经营活动为企业带来了现金净增加。

二、现金流出结构分析2023年三季度现金流出为93,292.27万元,与2022年三季度的51,529.47万元相比有较大增长,增长81.05%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的13.44%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:取得借款收到的现金;销售商品、提供劳务收到的现金;收到其他与经营活动有关的现金;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:偿还债务支付的现金;购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度鼎汉技术投资活动需要资金874.28万元;经营活动创造资金11,575.74万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度鼎汉技术筹资活动需要净支付资金15,696.59万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负5,112.92万元,与2022年三季度负6,093.33万元相比现金净亏空有较大幅度减少,减少16.09%。

鼎汉技术2020年上半年经营风险报告

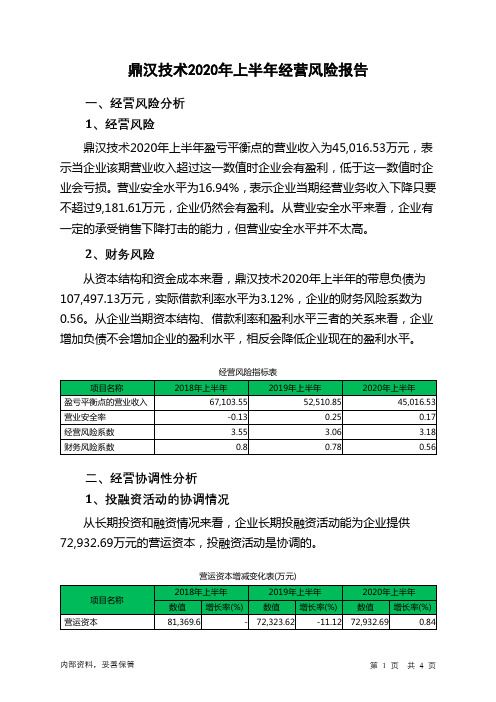

鼎汉技术2020年上半年经营风险报告

一、经营风险分析

1、经营风险

鼎汉技术2020年上半年盈亏平衡点的营业收入为45,016.53万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为16.94%,表示企业当期经营业务收入下降只要不超过9,181.61万元,企业仍然会有盈利。

从营业安全水平来看,企业有一定的承受销售下降打击的能力,但营业安全水平并不太高。

2、财务风险

从资本结构和资金成本来看,鼎汉技术2020年上半年的带息负债为107,497.13万元,实际借款利率水平为3.12%,企业的财务风险系数为0.56。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供72,932.69万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

鼎汉技术2020年三季度经营风险报告

一、经营风险分析

1、经营风险

鼎汉技术2020年三季度盈亏平衡点的营业收入为25,600.08万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为19.48%,表示企业当期经营业务收入下降只要不超过6,193.68万元,企业仍然会有盈利。

从营业安全水平来看,企业有一定的承受销售下降打击的能力,但营业安全水平并不太高。

2、财务风险

从资本结构和资金成本来看,鼎汉技术2020年三季度的带息负债为115,746.65万元,实际借款利率水平为1.57%,企业的财务风险系数为1.01。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供80,577.95万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。