综合结转分步法和成本还原案例

《成本会计》综合结转分步法及成本还原的计算-(2)

2021/5/27

1

(一)综合结转分步法(按实际成本)

综合结转分步法的成本计算资料如下:

(1)月初在产品成本、本月发生费用、月末在产品 成本、产量已经登记在各车间成本计算单中。

(2)月末结存半成品数量、月初结存半成品成本已 经登记在半成品明细账中。

2021/5/27

2

①计算、编制A半成品成本计算单

例题1

产品成本计算单

第一车间:A半成品

产量:100件

摘要

直接材料

20××年3月

单位:元

直接人工

制造费用

合计

月初在产品成本 (定额成本)

3060

2700

4280

10040

本月发生费用 合计

本月产成品

5080 8140 5040

3010 5710 3110

6600 10880 6480

14690 24730 14630

本月所产 半成品成本

产成品成本中半成 还原后产

品 成本还原成品成本 Nhomakorabea①

②

③

④=①+③

1.048189

15335

15335

5040

5282.87

5282.87

2900

3110

3259.87

6159.87

6015

6480

6792.26 12807.26

24250

14630

0

24250

2021/5/27

10

贷:自制半成品——A

15435

2021/5/27

4

举例2

1.综合结转分步法的成本计算

产品成本计算单

第二车间:A产品 产量:90件

逐步综合结转分步法及其成本还原

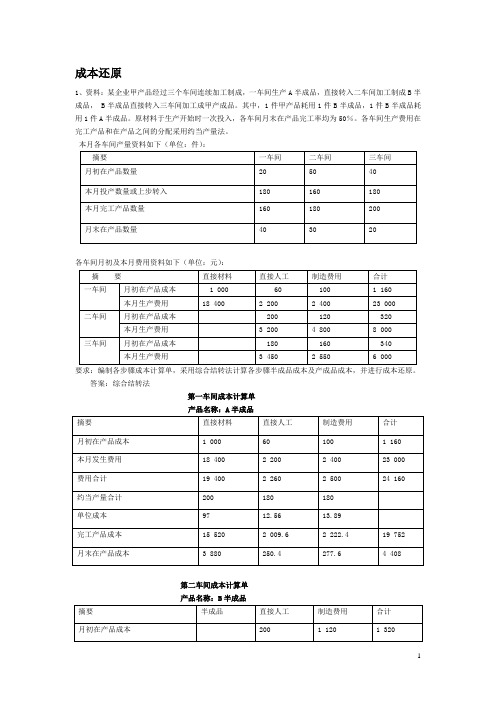

逐步综合结转分步法及其成本还原第一步骤:一、生产费用合计:1、直接材料:3 500+28 000=31 500(元)2、直接人工:690+5 800=6 490(元)3、制造费用:1 400+9 810=11 210(元)二、分配率:1、直接材料:31 500/(240+110)=90(元/件)2、其他费用:(6 490+11 210)/(240+110×50%)=60(元/件)三、A半成品应负担的成本费用:(90+60)×240=36 000(元)第二步骤:一、生产费用合计:1、自制半成品:(1)发出自制半成品平均成本:(8 700+36 000)/(60+240)=149(元/件)(2)发出自制半成品成本:149×250=37 250(元)(3)自制半成品成本合计:4 190+37 250=41 440(元)2、直接人工:430+10 850=11 280(元)3、制造费用:1 380+10 620=12 000(元)二、分配率:1、自制半成品:41 440/(200+80)=148(元/件)2、其他费用:(11 280+12 000)/(200+80×50%)=97(元/件)三、B半成品应负担的成本费用:(148+97)×200=49 000(元)第三步骤:一、生产费用合计:1、自制半成品:(1)发出自制半成品成本:49 000/200×190=46 550(元/件)(2)自制半成品成本合计:18 250+46 550=64 800(元)2、直接人工:7 100+21 500=28 600(元)3、制造费用:3 950+19 450=23 400(元)二、分配率:1、自制半成品:64 800/(250+20)=240(元/件)2、其他费用:(28 600+23 400)/(250+20×50%)=200(元/件)三、甲产成品应负担的成本费用:(240+200)×250=110 000(元)※登记各步骤生产成本明细分类账:生产成本——A半成品明细分类账生产车间:一步骤月初在产品50件本月投入300件本月完工240件生产成本——B半成品明细分类账生产车间:二步骤月初在产品30件本月投入250件本月完工200件生产成本——甲产成品明细分类账生产车间:三步骤月初在产品80件本月投入190件本月完工250件※进行成本还原:产成品成本还原计算表产量:250件半成品成本还原计算表产量:200件1、还原前成本计算单:第一次还原:60 000/49 000=1.22449 1.22449×29 600=36 244.90(元)1.22449×9 400=11 510.20(元)60 000-36 244.90-11 510.20=12 244.90(元)第二次还原:36 244.90/36 000=1.006801.00680×21 600=21 746.90(元)1.00680×5 280=5 315.90(元)36 244.90-21 746.90-5 315.90=9 182.10(元)2、还原后成本计算单:。

综合结转分步法与分项结转分步法例题

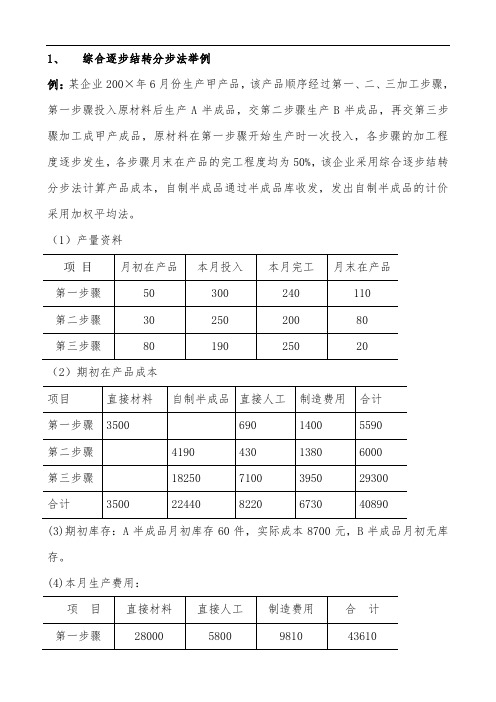

1、综合逐步结转分步法举例例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。

(1)产量资料(2)期初在产品成本(3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。

(4)本月生产费用:第一步骤基本生产成本明细账车间名称:第一步骤完工产量:240件产品名称:A半成品 200×年 6月金额单位:元(5)第一步骤成本计算直接材料=31500÷(240+110)=90直接人工=6490÷(240+110×50%)=22制造费用=11210÷(240+110×50%)=38根据完工入库半成品成本作如下会计分录:借:自制半成品——A半成品 36000贷:生产成本——基本生产成本——A半成品 36000半成品明细分类账名称:A半成品单位:元第二步骤基本生产成本明细账车间名称:第二步骤完工产量:200件产品名称:B半成品 200×年6月金额单位:元(6)第二步骤成本计算直接材料=41440÷(200+80)=148直接人工=11280÷(200+80×50%)=47制造费用=12000÷(200+80×50%)=50根据完工入库半成品成本作如下会计分录:借:自制半成品——B半成品 49000贷:生产成本——基本生产本——B半成品 49000半成品明细分类账名称:B半成品单位:元第三步骤基本生产成本明细账产品名称:甲产成品 200×年6月金额单位:元(7)第三步骤成本计算直接材料=64800÷(250+20)=240直接人工=28600÷(250+20×50%)=110制造费用=23400÷(250+20×50%)=90根据完工入库产成品成本作如下会计分录:借:库存商品——甲产品 110000贷:生产成本——基本生产本——甲 110000第三步骤成本还原率=60000/(29600+9400+10000)≈甲产成品应所耗B半成品的自制半成品=×29600=36112(元)甲产成品应所耗B半成品的直接人工=×9400=11468(元)甲产成品应所耗B半成品的制造费用=60000-36112-11468=12420(元)2、分项逐步结转分步法的计算举例例:某企业有三个基本生产车间,大量生产乙产品,其生产过程是:原材料在第一车间一次性投入,并将原材料加工成A半成品;第二车间将A半成品加工成B半成品;第三车间将B半成品加工成乙产品。

运用综合逐步结转分步法进行成本核算

核心概念 1.分步法

2.逐步结转分步法

3.综合逐步结转分步法

学习目标

1.掌握综合逐步结转分步法的基本原理; 2.理解综合逐步结转分步法的特点及适用范围; 3.掌握成本还原的方法; 4.能运用综合逐步结转分步法计算产品成本; 5.养成勤学善思的良好习惯,培养科学研究能力。

分步法

逐步结转分步法

平行结转分步法

图2-3-1 分步法的分类

综合逐步结转分步法 分项逐步结转分步法

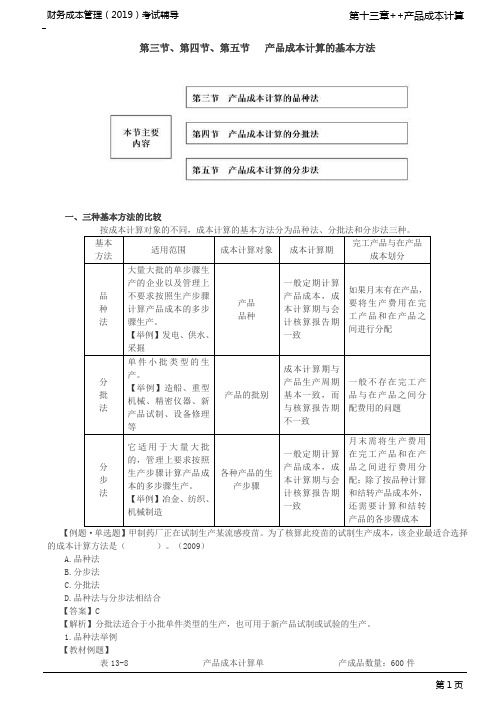

(三)分步法的适用范围 分步法适用于大量大批多步骤生产且管理上要求按照生产步骤计算产 品成本的工业企业,如冶金、造纸、水泥、纺织等企业。这类企业从原材 料投入生产到产成品完工入库,需经过若干连续的加工步骤,除最后一个 步骤生产的是产成品外,其余步骤生产的都是完工程度不同的半成品,这 些半成品,除少数可能对外出售外,都是下一步骤加工的对象。因此,为 了加强各步骤的生产成本管理,需要按照各种产品的生产步骤计算产品成 本。

(二)综合逐步结转分步法的成本还原

采用综合逐步结转分步法计算产品成本,各步骤所耗半成品的成本按综合成 本结转,以“半成品”或“直接材料”成本项目综合反映,结转时非常简单方便, 也能提供各步骤所生产的半成品成本。但是,由此方法计算出来的产成品成本,不 能直接提供按照原始成本项目反映的成本资料,特别是在生产步骤较多的情况下, 产成品的成本中绝大部分费用为最后一个步骤所耗半成品的费用,而直接人工、制 造费用等费用仅为最后一个步骤的加工费用,在产成品的成本中所占的比重较小, 这显然不符合产品成本结构的实际情况,不利于考核和分析产品成本的构成和水平 ,不利于加强产品成本的控制。因此,在综合逐步结转分步法下,当管理上要求提 供产成品的原始成本项目时,需要对产成品的成本进行还原。

冶炼企业成本核算

冶炼企业成本核算摘要:在现代冶炼行业中,由于存在大量的半成品的中间对外销售,所以准确进行成本计算,真实还原其最初成本就显得非常重要。

本文在概述成本还原法的基础上,通过案例的形式来介绍了冶炼行业成本核算中的成本还原法的运用,并提出了改进思考。

一、成本还原法概述成本还原是指在综合逐步结转分步法下将产成品中所耗用的半成品的综合成本分解为原始成本项目综合结转法,一般将产品生产过程中上一步骤转入下一步骤的半成品成本,以“直接材料”或专设的“半成品”项目综合列入下一步骤的成本计算单中。

如果半成品通过半成品库收发,由于各月所生产的半成品的单位成本不同,因而所耗半成品的单位成本可以如同材料核算一样,采用先进先出或加权平均等方法计算。

在冶炼行业,由于其具有大量大批连续式复杂生产的特点,所以一般采用综合逐步结转分步法进行产品成本的计算。

由于生产出的产成品对外销售,而且半成品也对外销售,例如,锌厂的烘砂、次氧化锌等既是生产成品电锌的原料,也可以做为半成品对外销售,但单纯的综合逐步结转分步法不能提供成本项目的原始成本信息,企业无法了解和考核产品成本原始结构,以及回收率、直收率、综合回收金属升降情况对成本的影响。

因此须将逐步综合结转分步法计算出来的产成品成本采用“成本还原率法”进行成本还原。

一般情况下,成本还原从最后步骤开始,自后向前逐步分解还原,直到第一生产步骤为止,还原分配率的计算公式如下:还原分配率=本月产成品耗用上一步骤半成品成本合计/本月所产该种半成品成二、成本还原法在冶炼行业成本核算中的实践和运用成本还原主要有精算法、简算法、简单法以及定额比例还原法,在实际工作中,企业可以根据自己的管理需要以及成本控制的成本效益原则来进行方法的选择。

下面通过实践中一个案例来具体说明冶炼行业成本核算中成本还原法的具体运用。

约当产量计算:由于原材料于开始生产时一次投入,所以直接材料的约当产量为投入量的100%,既为2000件,而人工成本以及制造费用需要计算约当产量,由于,本企业月末在产品完工程度二个步骤都为50%,所以,直接人工费用和制造费用的约当产量为:24000+6000某50%=27000(件)。

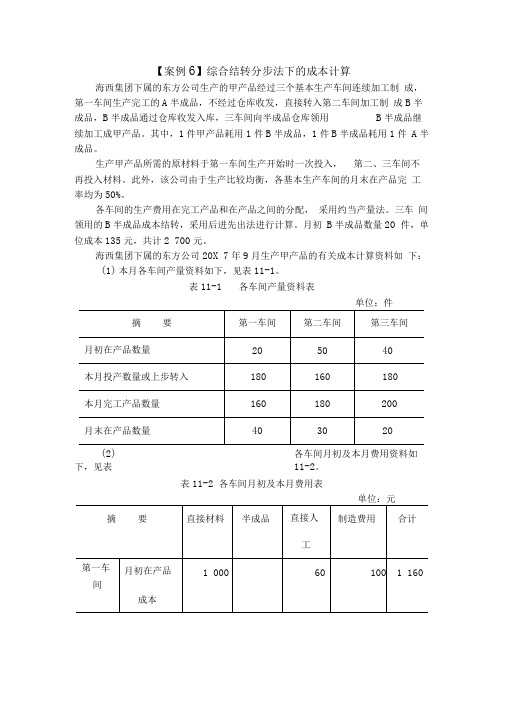

【案例6】综合结转分步法下的成本计算

【案例6】综合结转分步法下的成本计算海西集团下属的东方公司生产的甲产品经过三个基本生产车间连续加工制成,第一车间生产完工的A半成品,不经过仓库收发,直接转入第二车间加工制成B半成品,B半成品通过仓库收发入库,三车间向半成品仓库领用B半成品继续加工成甲产品。

其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。

生产甲产品所需的原材料于第一车间生产开始时一次投入,第二、三车间不再投入材料。

此外,该公司由于生产比较均衡,各基本生产车间的月末在产品完工率均为50%。

各车间的生产费用在完工产品和在产品之间的分配,采用约当产量法。

三车间领用的B半成品成本结转,采用后进先出法进行计算。

月初B半成品数量20 件,单位成本135元,共计2 700元。

海西集团下属的东方公司20X 7年9月生产甲产品的有关成本计算资料如下:(1)本月各车间产量资料如下,见表11-1。

表11-1 各车间产量资料表单位:件(2)各车间月初及本月费用资料如下,见表11-2。

表11-2 各车间月初及本月费用表单位:元根据上述资料,编制各步骤成本计算单,采用综合结转法计算各步骤半成品成本及产成品成本。

计算过程如下:(1)编制第一车间的成本计算单,计算第一车间的A半成品的实际生产成本,见表11-3。

表11-3 产品成本计算单产品名称:A半成品车间:第一车间单位:元备注:直接材料的约当产量合计=160+40=200(件);直接人工、制造费用的约当产量合计=160+40X 50%=180(件)(2)编制第二车间的成本计算单,计算第二车间的B半成品的实际成本, 见表11-4。

表11-4产品成本计算单产品名称:B半成品车间:第二车间单位:元备注:自制半成品的约当产量合计=180+30=210(件);直接人工、制造费用的约当产量合计=180+30X 50%=195(件)根据表11-4的计算结果,通过仓库收发的半成品,应编制结转完工入库半成品成本的会计分录,并在半成品明细账中进行登记。

成本还原计算方法案例浅析

成本还原计算方法案例浅析作者:李争艳来源:《商业会计》2013年第22期摘要:在成本会计的学习过程中,成本还原的计算方法一直被认为是学习的难点。

笔者在成本会计教学中总结出成本还原计算的简洁方法,希望给成本还原计算方法的学习提供一个思路。

关键词:成本还原成本还原计算方法产品成本一、成本还原概述所谓成本还原,就是将产成品耗用各步骤半成品的综合成本,逐步分解还原为原来的成本项目。

(一)成本还原产生的原因采用综合逐步结转分步法在最后步骤计算出来的完工产品成本中,燃料及动力、直接工资和制造费用等费用只是最后步骤发生的数额,在此之前各步骤发生的这些费用都是以“半成品”综合项目来反映,半成品项目既包括直接材料费用,也包括其他费用。

这样,就不能按原始成本项目反映产品成本的构成。

成本计算的步骤越多,最后一个步骤成本计算单上“半成品”成本在所有成本中的比重越大,提供的完工产品各成本项目的数据就越不准确。

基于上述原因,如果企业在管理过程中需要提供按原始成本项目考核产品成本的构成,就必须进行成本还原。

(二)成本还原的计算方法成本还原的计算方法有两种:一是按半成品各成本项目占全部成本的比重还原,这种方法是根据本月产成品耗用上步骤半成品的成本乘以还原分配率来计算半成品成本的还原方法。

二是按各步骤耗用半成品的总成本占上一步骤完工半成品总成本的比重还原,这种方法是将本月产成品耗用上一步骤半成品的综合成本,按本月所生产这种半成品成本结构进行还原。

二、案例解析在上述成本还原的两种计算方法中,最难、最不好理解的就是计算成本还原分配率,如何将难点转化为容易记忆的知识点,笔者在讲课过程中总结出一种方法,通过类举的方法探讨成本还原,供大家参考。

例1:某企业生产甲产品,经过三个生产步骤,原材料在生产开始时一次投入。

月末在产品完工程度为50%,按照约当产量法计算。

采用综合逐步结转分步法计算完工产品成本,并进行成本还原。

三个步骤的产品成本计算单如表1、表2、表3所示(计算过程省略)。

成本会计例题(2008)

成本会计例题(2008)第三章:某企业生产A、B两种产品,这两种产品共同耗用甲材料5850千克,计划单价为5元,单位A、B产品甲材料的消耗定额分别为4千克和5千克;A产品单独耗用乙材料1600千克,计划单价12元。

3月份A、B产品的产量为520件和884件。

辅助生产车间耗用其他材料1500元,基本车间一般耗用其他材料800元,企业管理部门耗其他材料200元。

该企业材料费用按定额消耗量比例分配,材料成本差异率为–2%。

要求:分配3月份的材料费用并编制相关分录。

2职工小张月标准工资882元,10月份事假4天(中间不含节假日),病假1天。

10月份有3天国定节日,8天双休日,小张的病假扣款率为20%。

计算小张10月分实际工资。

3甲零件加工等级为4级,四级工月标准工资672元(按21天计),甲零件单位产品定额工时为30分钟;小张本月完工甲零件的加工400件。

计算小张本月工资额。

企业本月工资结算汇总表如下:应付工资代扣款项实发工资个人所得税代扣电费基本车间生产A 1200100 50 1185045—甲工人工资B 3200250 75 31675管理人员 3600 220 120 326基本车间 —乙生产工人 60000400 200 59400 管理人员8800 150 50 8600 企业管理人员工资 10000150 40 6010 辅助车间人员工资 690013080 10490 合 计1333001400 615 131285其中基本车间甲生产A 、B 产品,采用计件工资;基本车间乙生产C 、D 产品,6采用计时工资,按生产工时的比例分配,本月两产品的生产工时分别为5000、10000小时。

要求编制工资发放及分配的会计分录。

某工厂设供电、机修两个辅助生产车间,某月的辅助生产费用资料如下:项 目 供电车间 机修车间辅助车间直接发生的费用 65000元 117000元供应的劳务数量 26000度 12187.5小时耗用供电车间 ---- 187.57劳务量 机修车间 1000 ---- 基本生产车 间 产品生产用 18000---- 一般性耗用 5000 11200 企业管理部门 2000 800用直接分配法分配辅助生产费用待分配费 用 供应劳务数量 分配率 基本车间产品耗用 基本车间一般耗用 管理部 门耗用 供电 车间 机修车间 合计用顺序分配法分配辅助生产费用8待分配费用劳务 数量 分配率 供电 机修 产品耗用车间耗用 管理部门 合计用交互分配法分配辅助车间生产费用 分配方向 交互分配 对外分配 辅助车间名称 供电 机修 合计 供电 机修 合计辅助车间 待分配费用供应劳务量单位成本(分配率)辅助车间供电耗用数量分配金额机修耗用数量分配金额基本生产车间产品耗用耗用数量分配金额一般耗用耗用数量分配金额企业管理部门耗用数量分配金额9合计用代数分配法分配辅助生产费用分配率供电车间机修车间基本车间产品耗用车间一般耗用管理部门耗用供电车间机修车间合计用计划分配法分配辅助车间生产费用(差异全部计入管理费用)辅助车间名称供电车间机修车间合计10辅助车间待分配费用供应劳务量计划单位成本 3.00 9.00辅助车间供电耗用数量分配金额机修耗用数量分配金额基本生产车间产品耗用耗用数量分配金额一般耗用耗用数量分配金额企业管理部门耗用数量分配金额按计划成本分配合计辅助生产实际成本辅助生产成本差异某企业采用累计分配率法分配制造费用,以直接人工工时为分配标准,3月初制造费用余额为8400元,三月份发生制造费用17600元。

综合结转分步法和成本还原案例

综合结转分步法与成本还原案例假设青峰工厂通过三个基本生产车间连续加工的方式大量生产甲产品,其中第一车间生产A半成品,第二车间将A半成品加工成B半成品,第三车间将B半成品加工成甲产成品。

原材料在第一车间生产开始时一次投入。

各步骤在产品完工程度均按50%计算。

完工产品与月末在产品的费用分配采用约当产量法。

为计算方便,将各项数据均列入各产品成本明细账中。

各项费用均已登记入账,并将成本计算单的有关内容合并到产品成本明细账中(实务中也可以这样做)。

费用归集与成本计算情况见表12-3、12-4、12-5:表12-3第一车间产品成本明细账产品:A半成品计算完第一步骤完工产品与月末在产品费用后,要将第一步骤完工A半成品综合成本95000元转入第二步骤产品成本明细账中,见表12-4。

表12-4第二车间产品成本明细账计算完第二步骤完工产品与月末在产品费用后,要将第二步骤完工B半成品的综合成本165000元直接转入第三步骤产品成本明细账中,见表12-5表12-5第三车间产品成本明细账产品:甲产品借:库存商品——甲商品258500贷:基本生产成本——甲产品258500以上结合实例介绍了在综合结转分步法下,按实际成本核算,并且各步骤生产的半成品直接交下步骤使用的情况下,各步骤半成品(最后步骤为产成品)的成本计算和结转的程序。

如果各步骤生产的半成品经半成品库收发,那末各步骤完工半成品入库与过去所讲完工产品入库的程序是一样的,而下一步骤从半成品库领用上步骤生产的半成品与生产领用原材料的程序和处理方法是一样的。

4.综合结转法的成本还原1)什么是成本还原?成本还原就是将最终产成品所耗用的半成品的成本逐步分解还原为按原始成本项目反映的成本。

为什么要进行成本还原?因为在综合结转法下,是将每一步骤完工半成品所发生的材料费、人工费和制造费用综合在一起转入到下一步骤产品成本明细账。

在下一步骤耗用的半成品中包括了以前步骤发生的直接人工费和制造费用。

案例一 纺织厂成本核算案例

案例一纺织厂成本核算案例李明军2011年9月从原来得企业辞职,应聘到一家纺织厂做成本会计员。

财务部老成本会计张师傅向小张介绍了企业得基本情况。

该纺织厂规模较大,共有三个纺纱车间,两个织布车间。

另外,还有若干为纺纱织布车间服务得辅助生产车间。

该厂第一纺纱车间纺得纱全部对外销售,第二纺纱车间纺得纱供第一织布车间使用,第三纺纱车间纺得纱供第二织布车间使用。

纺纱与织布得工序包括清花、粗纺、并条、粗纱、细纱、捻线、织布等工序。

各工序生产得半成品直接供下一工序使用,不经过半成品库。

该厂现行得成本计算模式就是,第一纺纱车间采用品种法计算成本;第二纺纱车间与第一织布车间采用品种法计算成本,第三纺纱车间与第二织布车间采用逐步结转分步法计算成本。

为了加强企业得成本管理,厂财务部对各车间生产得半成品均要进行考核;另外,主管部门还要对半成品成本情况进行评比与检查。

张师傅问李明军,我厂成本计算方法得选择就是否合理?如果不合理应如何改进?同时,张师傅还向小李提供了本企业三个生产车间得生产成本资料,让小李熟悉企业得成本计算过程。

有关资料如下:某产品经过三个生产步骤。

第一步骤生产得半成品直接转入第二步骤;第二步骤生产得半成品,直接转入第三步骤,在第三步骤生产出产成品。

各步骤产品成本明细账见表1至表3:1、要求:根据上述资料采用逐步结转分步法(按实际成本结转法)计算成本并将计算结果填人相应表中。

逐步结转分步法(按实际成本结转法):就是按照产品生产步骤得先后顺序,逐步计算并结转各个步骤半产品成本,直到最后计算出产品成本得一种计算方法。

半产品成本=生产费用累计-在产品定额成本半成品单位成本=半成品成本÷产量该厂成本计算方法不合理。

案例中第一纺纱车间采用品种法计算成本,这个方法就是正确得,而第二纺纱车间与第一织布车间我觉得应该用逐步结转分步法计算。

①品种法主要就是用于大量大批单步骤生产。

在大量大批多步骤生产得企业中,如果企业生产规模较小,而且成本管理上不要求提供各个步骤成本资料时,也可以采用品种法。

第11章产品成本计算的分步法

月初

75 152 11400

收入 150 146 21900

225 148 33300

发出

120 148 17760 105 148 15540

合计 150 146 21900 120 148 17600 105 148 15540

1)146=21900÷150 2)148=(11400+21900)/(75+150) 3 )17760=148×120 4)225=75+150 (105=225-120) 5)33300=225×148

原毛 准备车间 毛条 纺纱车间 产成品库(毛线)

2. 200×年9月份有关资料如下:

(1)各车间产量记录

原始凭证3.3(1)

产量记录

200×年9月

单位:千克

项目

准备车间

纺纱车间

月初在产品数量 本月投入数量 本月完工数量 月末在产品数量

100 2800 2500 400

500 2500 2700 300

分配 率 1656

完工产品 成本

82800

月末在产

品成本 49680

燃料 动力 1480

3980

5460 65

84

4200

1260

直接 人工 28

6400

1920

制造 费用

5250

合计 68200

10870 94180

16120 162380 65

248 2116

12400 105800

11.2.2逐步结转分步法的计算程序

可以看出,逐步结转分步法就是为了分步计算半成品成本而采用的一种 分步法,亦称计算半成品成本的分步法。

第一步骤甲产品明细账

综合结转分步法例题

成本还原

1、资料:某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加工制成B半成品, B半成品直接转入三车间加工成甲产成品。

其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。

原材料于生产开始时一次投入,各车间月末在产品完工率均为50%。

各车间生产费用在完工产品和在产品之间的分配采用约当产量法。

本月各车间产量资料如下(单位:件):

各车间月初及本月费用资料如下(单位:元):

要求:编制各步骤成本计算单,采用综合结转法计算各步骤半成品成本及产成品成本,并进行成本还原。

答案:综合结转法

第一车间成本计算单

产品名称:A半成品

第二车间成本计算单

产品名称:B半成品

第三车间成本计算单

产品名称:甲产品

产品成本还原计算表甲产品:200件。

成本计算材料12:产品成本计算方法例题

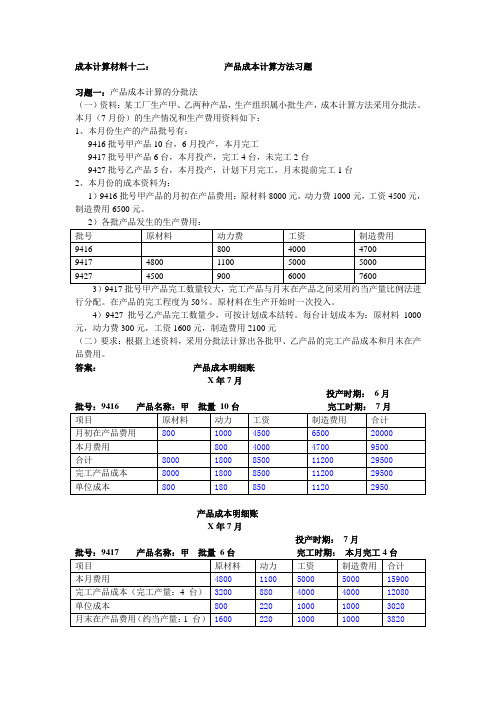

成本计算材料十二:产品成本计算方法习题习题一:产品成本计算的分批法(一)资料:某工厂生产甲、乙两种产品,生产组织属小批生产,成本计算方法采用分批法。

本月(7月份)的生产情况和生产费用资料如下:1、本月份生产的产品批号有:9416批号甲产品10台,6月投产,本月完工9417批号甲产品6台,本月投产,完工4台,未完工2台9427批号乙产品5台,本月投产,计划下月完工,月末提前完工1台2、本月份的成本资料为:1)9416批号甲产品的月初在产品费用:原材料8000元,动力费1000元,工资4500元,制造费用6500元。

3)9417批号甲产品完工数量较大,完工产品与月末在产品之间采用约当产量比例法进行分配。

在产品的完工程度为50%。

原材料在生产开始时一次投入。

4)9427批号乙产品完工数量少,可按计划成本结转。

每台计划成本为:原材料1000元,动力费300元,工资1600元,制造费用2100元(二)要求:根据上述资料,采用分批法计算出各批甲、乙产品的完工产品成本和月末在产品费用。

答案:产品成本明细账X年7月投产时期:6月批号:9416 产品名称:甲批量10台完工时期:7月产品成本明细账X年7月投产时期:7月批号:9417 产品名称:甲批量6台完工时期:本月完工4台产品成本明细账X年7月投产时期:7月批号:9427 产品名称:乙批量5台完工时期:本月完工1台习题二:简化的分批法(一)资料:某工业企业生产组织属于小批生产,产品批数多,而且月末有许多批号未完工,因而采用简化的分批法计算产品成本。

1、9月份生产批号有:9420号:甲产品5件,8月投产,9月20号全部完工9421号:乙产品10件,8月投产,9月完工6件9422号:丙产品5件,8月末投产,尚未完工9423号:丁产品6件,9月初投产,尚未完工2、各批号9月末累计原材料费用(原材料在生产开始时一次投入)和工时为:9420号:原材料18000元,工时9020小时9421号:原材料24000元,工时21500小时9422号:原材料15800元,工时8300小时9423号:原材料11080元,工时8220小时3、9月末,该厂全部产品累计原材料费用68880元,工时47040小时,薪酬费用18816元,制造费用28224元。

综合结转法的成本还原

综合结转法的成本还原采用综合逐步结转分步法在最后步骤计算出来的完工产品成本中,燃料及动力、直接工资和制造费用等加工费用只是最后步骤发生的数额。

最后步骤以前各步骤发生的这些费用都是以“半成品”综合项目反映的,半成品项目既包括直接材料费用,也包括其他费用。

这样,就不能提供按原始成本项目反映的产品成本的构成。

成本计算的步骤越多,最后一个步骤成本计算单上“半成品”成本项目的成本在产品成本中的比重越大,提供的完工产品各成本项目的资料就越不真实。

如果在企业成本管理工作中需要按原始成本项目考核产品成本的构成,则需进行成本还原。

所谓成本还原,就是将产成品耗用各步骤半成品的综合成本,逐步分解还原为原来的成本项目。

成本还原的方法是从最后步骤开始,将其耗用上步骤半成品的综合成本逐步分解,还原为原来的成本项目。

成本还原的方法有如下两种:(1)按半成品各成本项目占全部成本的比重还原它是根据本月产成品耗用上步骤半成品的成本乘以还原分配率计算半成品成本还原方法。

其成本还原的计算程序如下:①计算成本还原分配率。

这里的成本还原分配率是指各步骤完工产品成本构成。

即各成本项目占全部成本的比重,其计算公式如下:②将半成品的综合成本进行分解。

分解的方法是用产成品成本中半成品的综合成本乘以上一步骤生产的该种半成品的各成本项目的比重。

其计算公式如下:半成品成本还原=本月产成品耗用上步骤半成品的成本×还原分配率③计算还原后成本。

还原后成本是根据还原前成本加上半成品成本还原计算的,其计算公式如下:还原后产品成本=还原前产品成本+半成品成本还原④如果成本计算有两个以上的步骤,第一次成本还原后,还有未还原的半成品成本。

这时,还应将未还原的半成品成本进行还原,即用未还原的半成品成本,乘以前一步骤该种半成品的各个成本项目的比重。

后面的还原步骤和方法同上。

直至还原到第一步骤为止,才能将半成品成本还原为原来的成本项目。

(2)按各步骤耗用半成品的总成本占上一步骤完工半成品总成本的比重还原这种方法是将本月产成品耗用上一步骤半成品的综合成本,按本月所生产这种半成品成本结构进行还原。

成本核算与管理分步法案例

1.分步法案例1【情境与背景】小李和小丁即将到某服装厂实习,为此他们特别关注服装厂成本核算问题,并就此进行了讨论。

他们找了有关资料,了解到服装生产分为剪裁、缝纫、平整和包装等生产步骤,生产工艺属于多步骤生产。

在讨论开始,小李认为既然服装生产分4个步骤,属于多步骤生产,应采用分步法计算产品成本。

小丁认为小李所说的有一定道理,但不一定完全正确,还应做些补充,建议学习后再讨论。

资料来源:根据实例整理依据及相关法规:分步法核算方法【问题】根据上述资料分析小丁和小李经认真学习后他们会得出什么结论?【分析提示】分步法作为成本计算的基本方法之一,适用于生产组织为大量大批、生产工艺为多步骤生产且管理上要求分步核算的企业。

然而,有人望文生义地认为“分步”即多个生产步骤,所以多步骤生产的企业,一定要采用分步法计算产品成本,这种认识忽视了分步的适用范围。

2.分步法案例2【情境与背景】某企业有3个基本生产车间,每一个生产车间为一个步骤,生产成本明细账按车间设置。

第一车间生产甲半成品,第二车间将甲半成品继续加工为乙半成品,第三车间将乙半成品继续加工为丙产成品。

半成品不经过自制半成品库。

原材料在生产开始一次投入。

各车间完工产品和月末在产品之间费用的分配采用约当产量比例法。

该企业200X年7月份各车间有关产量资料如下表所示。

产量记录表单位:件按本企业生产特点和成本管理要求,成本核算制度规定采用平行结转分步法计算产品成本,用约当产量比例法将生产费用在完工产品和月末在产品之间分配。

根据所给资料,成本核算人员小李首先确定月末在产品约当产量:因原材料在生产开始时一次投入,分配原材料费用时,按完工产品与月末在产品的实际数量分配;分配各车间直接人工和制造费用时,需要按照完工产品实际数量与月末在产品的约当产量计算分配。

小李对各车间月末在产品约当产量的具体计算如下:第一车间100x40%=40(件)第二车间220x50%=110(件)第三车间50x60%=30(件)然后他根据有关资料,进行各步骤生产费用的纵向分配,计算丙产成品完工总成本和单位成本。

案例一 纺织厂成本核算案例

案例一纺织厂成本核算案例李明军2011年9月从原来的企业辞职,应聘到一家纺织厂做成本会计员。

财务部老成本会计张师傅向小张介绍了企业的基本情况。

该纺织厂规模较大,共有三个纺纱车间,两个织布车间。

另外,还有若干为纺纱织布车间服务的辅助生产车间。

该厂第一纺纱车间纺的纱全部对外销售,第二纺纱车间纺的纱供第一织布车间使用,第三纺纱车间纺的纱供第二织布车间使用。

纺纱和织布的工序包括清花、粗纺、并条、粗纱、细纱、捻线、织布等工序。

各工序生产的半成品直接供下一工序使用,不经过半成品库。

该厂现行的成本计算模式是,第一纺纱车间采用品种法计算成本;第二纺纱车间和第一织布车间采用品种法计算成本,第三纺纱车间和第二织布车间采用逐步结转分步法计算成本。

为了加强企业的成本管理,厂财务部对各车间生产的半成品均要进行考核;另外,主管部门还要对半成品成本情况进行评比和检查。

张师傅问李明军,我厂成本计算方法的选择是否合理?如果不合理应如何改进?同时,张师傅还向小李提供了本企业三个生产车间的生产成本资料,让小李熟悉企业的成本计算过程。

有关资料如下:某产品经过三个生产步骤。

第一步骤生产的半成品直接转入第二步骤;第二步骤生产的半成品,直接转入第三步骤,在第三步骤生产出产成品。

各步骤产品成本明细账见表1至表3:1、要求:根据上述资料采用逐步结转分步法(按实际成本结转法)计算成本并将计算结果填人相应表中。

逐步结转分步法(按实际成本结转法):是按照产品生产步骤的先后顺序,逐步计算并结转各个步骤半产品成本,直到最后计算出产品成本的一种计算方法。

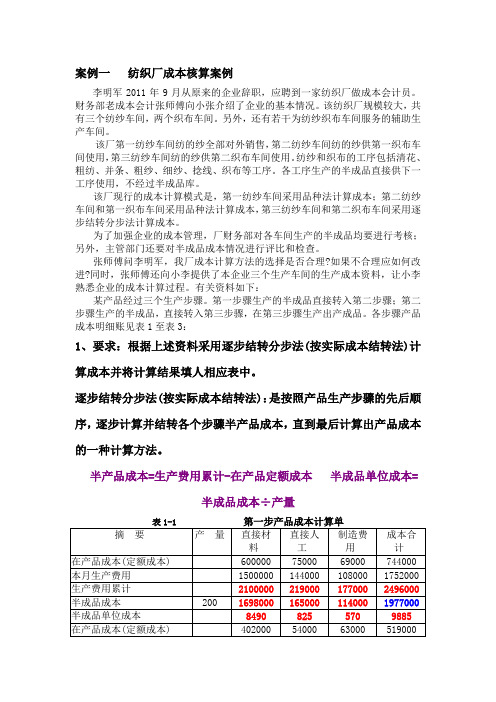

半产品成本=生产费用累计-在产品定额成本半成品单位成本=半成品成本÷产量表1-1 第一步产品成本计算单摘要产量直接材料直接人工制造费用成本合计在产品成本(定额成本) 600000 75000 69000 744000 本月生产费用1500000 144000 108000 1752000 生产费用累计2100000 219000 177000 2496000 半成品成本200 1698000 165000 114000 1977000 半成品单位成本8490 825 570 9885 在产品成本(定额成本) 402000 54000 63000 519000表1-2第二步产品成本计算单摘要产量直接材料直接人工制造费用成本合计在产品成本(定额成本) 510000 45900 37200 593100 本月生产费用1977000 156000 83400 2216400 生产费用累计2487000 201900 120600 2809500 半成品成本300 1827000 147000 77100 2051100 半成品单位成本6090 490 257 6837在产品成本(定额成本);660000 54900 43500 758400 表1-3 第三步产品成本计算单摘要产量直接材料直接人工制造费用成本合计在产品成本(定额成本) 363000 17400 7200 387600 本月生产费用2051100 84000 57000 2192100 生产费用累计2414100 101400 64200 2579700 产成品成本200 2114100 87600 58500 2260200 产成品单位成本10570.5 438 292.5 11301 在产品成本(定额成本) 300000 13800 5700 319500 2、该厂成本计算方法的选择是否合理?如果不合理应如何改进?该厂成本计算方法不合理。

_产品成本计算的基本方法(1)

238500

本月所产

半成品成本

120000

16000

15200

151200

成本还原

1.25

-189000

150000

20000

19000

0

还原后产成品成本

150000

39500

49000

238500

还原后产成

品单位成本

300

79

98

477

【例题·计算题】甲企业生产产品A,采用逐步综合结转分步法计算产品成本,产品生产分为两个步骤,第一步骤对原料进行预处理,随后直接转移到第二步骤进行深加工,原料在第一步骤生产开工时一次性投放,第二步骤领用第一步骤产成品(即半成品)继续加工,不再投入新的原料,两个步骤的直接人工和制造费用随加工进度陆续发生。第一步骤和第二步骤均采用约当产量法在产成品和在产品之间分配成本。月末在产品的完工程度分别为60%和50%。第二步骤所耗第一步骤半成品的单位成本按加权平均法计算分配率(即月初在产品和本月发生成本中半成品的合计金额除以合计约当产量)。

合计

48195

176880

225075

203100

338.5

21975

表13-9产品成本计算单产成品数量:500件

产品名称:乙产品20×0年5月单位:元

成本项目

月初

在产品

成本

本月生

产费用

生产费

用合计

产成品成本

月末

在产品成本

总成本

单位

成本

直接材料费

9468

30000

39468

29900

59.80

9568

数量(件)

实际成本(元)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

综合结转分步法与成本还原案例假设青峰工厂通过三个基本生产车间连续加工的方式大量生产甲产品,其中第一车间生产A半成品,第二车间将A半成品加工成B半成品,第三车间将B半成品加工成甲产成品。

原材料在第一车间生产开始时一次投入。

各步骤在产品完工程度均按50%计算。

完工产品与月末在产品的费用分配采用约当产量法。

为计算方便,将各项数据均列入各产品成本明细账中。

各项费用均已登记入账,并将成本计算单的有关内容合并到产品成本明细账中(实务中也可以这样做)。

费用归集与成本计算情况见表12-3、12-4、12-5:表12-3第一车间产品成本明细账计算完第一步骤完工产品与月末在产品费用后,要将第一步骤完工半成品综合成本95000元转入第二步骤产品成本明细账中,见表12-4。

表12-4第二车间产品成本明细账产品:B半成品计算完第二步骤完工产品与月末在产品费用后,要将第二步骤完工半成品的综合成本165000元直接转入第三步骤产品成本明细账中,见表12-5表12-5第三车间产品成本明细账产品:甲产品借:库存商品一一甲商品258500贷:基本生产成本一一甲产品258500以上结合实例介绍了在综合结转分步法下,按实际成本核算,并且各步骤生产的半成品直接交下步骤使用的情况下,各步骤半成品(最后步骤为产成品)的成本计算和结转的程序。

如果各步骤生产的半成品经半成品库收发,那末各步骤完工半成品入库与过去所讲完工产品入库的程序是一样的,而下一步骤从半成品库领用上步骤生产的半成品与生产领用原材料的程序和处理方法是一样的。

4•综合结转法的成本还原1)什么是成本还原?成本还原就是将最终产成品所耗用的半成品的成本逐步分解还原为按原始成本项目反映的成本。

为什么要进行成本还原?因为在综合结转法下,是将每一步骤完工半成品所发生的材料费、人工费和制造费用综合在一起转入到下一步骤产品成本明细账。

在下一步骤耗用的半成品中包括了以前步骤发生的直接人工费和制造费用。

比方说,在第二步骤所耗用的半成品中不仅包含了第一步骤的材料费,还包含了第一步骤发生的直接人工费和制造费用;在第三步骤耗用的半成品中,不仅包含了第一步骤发生的材料费,还包含了第一、第二两个步骤发生的直接人工费和制造费用,但是究竟包含的材料费、人工费和制造费用各是多少,已经难以直接分清。

这样,在最终产成品成本中,已经不能反映成本构成的真实情况,也就无从进行成本分析。

所以按综合结转分步法计算产品成本,计算出最终完工产品的成本后,应该进行成本还原工作。

(当然,如果管理上不要求进行成本还原,就不必进行成本还原)。

2)成本还原的对象成本还原的对象就是最终产成品成本项目中的半成品”成本项目金额。

因为这部分金额是综合成本,它既包含了第一步骤发生的材料费,又包含了前两个生产步骤的直接人工费和制造费用,所以需要对它进行成本还原,将它还原为直接材料、直接人工和制造费用等按原始成本项目反映的成本。

在上述表12-5第三车间产品成本明细账中,甲产品完工产品成本各成本项目金额为:“B半成品”项目181500 ;直接工资”项目44000 ;制造费用”项目33000,完工产品成本合计258500。

我们要进行成本还原的对象就是第三步骤生产的甲产品中“B半成品”成本项目的“18150阮”。

要将它还原为直接材料”、直接人工”、制造费用”等原始成本项目。

3)成本还原的程序成本还原的程序是:从最后步骤完工产品成本项目中的半成品”成本项目中的金额开始,一步步将产成品耗用的以前各步骤半成品的成本,按上一步骤半成品成本构成的比例进行还原,直到还原为第一步骤的原始成本项目。

然后将还原后的各相同成本项目金额相加,计算出按原始成本项目反映的产成品成本构成。

比如:上述甲产品的生产分三个生产步骤,成本还原从第三步骤完工产品所消耗的由第二步骤生产出来的“B半成品”项目的金额开始,先将它还原为第二步骤的各成本项目金额。

第二步骤的成本项目包括了三部分:即“A半成品”、直接工资”、制造费用”。

所以先要将第三步骤耗用的“B半成品”还原成“A半成品”、直接人工”、制造费用”三个项目。

见图12-1 :图12-1 :但在这三个项目中,“A半成品”项目又包含了第一步骤的直接材料”、直接人工”和制造费用”。

所以还要将“A半成品”还原为第一步骤的成本项目金额。

见图12-2 : 图12-2 :最后再将各步骤发生的相同项目的金额相加,便是还原后的按原始成本项目反映的完工产品成本。

4)成本还原的方法成本还原有两种方法:第一种方法是按上步骤所产半成品中,各成本项目占总成本的比例进行还原。

按这种方法进行成本还原主要分为两步:①计算上一步骤所产半成品中各成本项目占总成本的比例:如如:上述表12-4第二车间本月所产完工B半成品的成本构成情况是:A半成品95000元、直接人工40000元、制造费用30000元。

B半成品的总成本是165000元。

各成本项目金额占总成本的比例是:95000A半成品所占比例=1脸;:嵌:=57.576%见图12-3②将本步骤所耗用上步骤的半成品按上步骤成本构成的比例进行成本还原:本步骤完工产品所耗用上步骤半成品应还原的某项目金额=本步完工产品所耗用上步骤半成品的综合成本>上步骤所产半成品本项目所占的比例如上述表12-5第三步骤生产的甲产品所耗用的第二步骤生产的“B半成品”的综合成本为181500 元。

在B半成品的181500元的综合成本中:应还原为“A半成品”的金额=181500X 57.576%=104500应还原为直接人工”的金额=181500X 24.242%=44000应还原为制造费用”的金额=181500X 18.182% =33000成本还原情况见图12-4 :图12-4 :直接人工所占的比例=24.242%制造费用所占的比例30QQQ=1江=18.182%图12-3:这样,便将第三步骤耗用的B半成品分解为相当于第二步骤的三个成本项目的金额。

但是,还原后的“A半成品”项目的金额“104500元,还是一个综合成本项目,它本身又包含了第一步骤消耗的直接材料”、直接人工”和制造费用”,所以对这部分综合成本还要按第一步骤本月所产的“A 半成品”的成本构成的比例继续还原。

第一步骤本月所产A半成产品成本构成情况为:直接材料50000元、直接人工25000元、制造费用20000元,A半成品总成本为95000元。

A半成品各成本项目占总成本的比例为:将上述从B半成品中还原出来的A半成品104500元的综合成本按第一步各成本项目所占的比例继续还原•应还原的直接材料”项目金额=104500X 52.632%=55000应还原的直接人工”项目金额=104500X 26.316%=27500应还原的制造费用”项目金额=104500X 21.052%=22000见图12-5 :图12-5这样将产成品中所耗用的B半成品中包含的A半成品还原成了直接材料、直接人工和制造费用等三个成本项目。

在成本核算实务中,成本还原是通过编制成本还原计算表进行的。

根据上述资料编制成本还原计算表”见12-6表12-6成本还原计算表产品:甲产品2010年10月10 日完工产品220件直接材料所占比例=:「;;";;=52.632%直接人工所占比例25000=咒0:制造费用所占比例20000=亠=21.052%成本还原的第二种方法是用本步骤本月所耗用上步骤半成品占上步骤本月所产该种半成品的比率进行还原。

按这种方法进行成本还原,也经过两步:①计算还原分配率产成品本月耒餌上步骤半成品的综合成本成本还原分配率= —「二匚二比如:上例第三步骤产成品本月所耗第二步骤生产的B半成品综合成本为181500元,而第二步骤本月所产的B半成品为165000元,其中各成本项目金额为:A半成品95000, 直接人工40000元,制造费用30000元。

将第三步骤产成品所耗B半成品还原到第二步骤的还原分配率为:还原分配率=-"…=1.1①按还原分配率将本步骤所耗上步骤半成品还原为上步骤成本构成:产成品所耗上步骤半成品应还原的某成本项目金额=上步骤本月所产半成品该成本项目金额>还原分配率按上例:第三步骤产成品所耗的B半成品181500元应还原到上步骤各成本项目金额为:还原到“A半成品”成本项目的金额=95000X 1.仁104500还原到直接人工”项目的金额=40000X 1.仁44000还原到制造费用”项目的金额=30000X 1.仁33000这样将产成品所耗的B半成品181500元到上步骤各成本项目金额。

181500=104500+44000+33000将“A半成品”项目104500元继续向前还原可照此类推。

按这种方法进行成本还原,在成本核算实务中,也是通过编制成本还原计算表进行的。

成本还原计算表见表12-7表12-7成本还原计算表产品:甲产品2010年10月10 日完工产品220件企业创造价值,确保企业战略目标的实现。

读书是一种感悟人生的艺术读杜甫的诗使人感悟人生的辛酸,读李白的诗使人领悟官场的腐败,读鲁迅的文章使人认清社会的黑暗,读巴金的文章使人感到未来的希望每一本书都是一个朋友,教会我们如何去看待人生读书是人生的一门最不缺少的功课,阅读书籍,感悟人生,助我们走好人生的每一步。