未按时上报2009年9月份有关报表企业名单

中注协发布2009年报审计情况快报(第十一期)

中注协发布2009年报审计情况快报(第十一期)2010年4月2日,中注协发布2009年报审计情况快报(第十一期),全文如下:3月27日—4月2日,沪深两市共有305家上市公司披露了2009年年度报告(详见附表1)。

其中,沪市167家,深市主板54家,深市中小企业板68家,深市创业板16家。

从审计意见类型看,297家上市公司被出具了无保留意见的审计报告,6家上市公司(ST天宏、ST筑信、自仪股份、ST洛玻、中电广通和*ST中钨)被出具了带强调事项段的无保留意见审计报告,2家上市公司(ST 源发和赛格三星)被出具了无法表示意见的审计报告。

在被出具带强调事项段无保留意见审计报告的6家上市公司中,4家是因为持续经营能力存在重大不确定性,1家是因为未决诉讼事项存在重大不确定性,1家是因为与重要关联方在人员和机构等方面未完全分开且持续经营能力存在重大不确定性:(1)ST天宏主业持续亏损,2009 年度经营亏损4,692.14 万元,净利润-2,573.41 万元。

其中:归属于母公司所有者的净利润-2,632.79 万元,扣除非经常性损益后归属于母公司所有者的净利润-4,500.64 万元。

ST天宏持续经营能力存在不确定性;(2)截至2009年12月31日,ST筑信账面未分配利润为巨额负值,大部分主要经营性资产(包括房产、土地等)已被抵押、查封。

此外,ST筑信未完全执行与部分银行达成的债务重组协议,存在一定金额的逾期贷款,与个别银行的债务尚待重组。

ST筑信持续经营能力具有不确定性;(3)截至2009年12月31日,自仪股份累计亏损约4.87 亿元,尚未偿还的银行借款及利息约5.59亿元,自仪股份持续经营能力存在重大不确定性;(4)截至2009年12月31日,ST洛玻及其子公司累计未弥补亏损1,414,213,763.32元,流动负债超过流动资产881,188,055.56元,ST洛玻持续经营能力存在重大不确定性;(5)2003年12月,中电广通与中国有线电视网络有限公司签订价值30,964.05万元的设备供货合同。

有色金属行业报表编制制度

有色金属工业统计报表制度(2009年统计年报和2010年定期报表)中国有色金属工业协会制定中华人民共和国国家统计局批准2009年11月本报表制度根据《中华人民共和国统计法》的有关规定制定《中华人民共和国统计法》第七条规定:国家机关、企业事业单位和其他组织以及个体工商户和个人等统计调查对象,必须依照本法和国家有关规定,真实、准确、完整及时地提供统计调查所需的资料,不得提供不真实或者不完整的统计资料,不得迟报、拒报统计资料。

《中华人民共和国统计法》第九条规定:统计机构、统计人员对在统计工作中知悉的国家秘密、商业秘密和个人信息,应当予以保密。

《中华人民共和国统计法》第二十五条规定:统计调查中获得的能够识别或者推断单个统计调查对象身份的资料,任何单位和个人不得对外提供、泄露,不得用于统计以外的目的。

目录一、总说明 (3)二、报表目录(一)综合报表目录 (4)(二)基层报表目录……………………………………………………………………(5-6) 三、报表表式(一)综合报表1、年报表…………………………………………………………………………(6-12)2、定期报表 (13)(二)基层报表1、年报表…………………………………………………………………………(14-19)2、定期报表……………………………………………………………………(19-21)四、填报目录及代码………………………………………………………………………(22-41)五、指标解释…………………………………………………………………………(42-54)一、总说明(一)中国有色金属工业协会为了解全国有色金属工业生产经营活动基本情况,向国务院有关部门提供统计报告并报送统计报表,为各级政府、有色金属行业、有色金属企事业单位提供信息服务。

依据《中华人民共和国统计法》和《关于授予有关行业协会行业统计职能并委托有关工作的通知》(国经贸产业[2001]128号)的规定,结合中国有色金属工业实际情况,特制定《有色金属工业统计报表制度》。

关于停止执行企便函【2009】33号文件的通知

国家税务总局大企业税收管理司关于停止执行企便函【2009】33号文件的通知企便函【2011】24号各省、自治区、直辖市和计划单列市国家税务局、地方税务局:2009年,在组织部分总局定点联系企业开展税收自查过程中,为了明确自查补税的标准,我司印发了《国家税务总局大企业税收管理司关于2009年度税收自查有关政策问题的函》(企便函【2009】33号)。

鉴于该项税收自查工作已经结束,经研究,决定停止执行企便函【2009】33号文件。

二〇一一年十月十三日附件一:国家税务总局大企业税收管理司关于2009年度税收自查有关政策问题的函企便函【2009】33号各省、自治区、直辖市和计划单列市国家税务局、地方税务局:在开展2009年度总局部分定点联系企业税收自查工作过程中,我司接到基层税务机关和企业反映相关税收政策适用问题,现依照有关法规,统一答复如下:一、企业所得税(一)保障成品油市场供应财政扶持政策的企业所得税问题。

为保障成品油市场供应,国家对中国石油天然气集团公司所属企业进口原油、成品油和加工原油进行财政补贴。

进口成品油企业包括中国石油天然气股份有限公司华东销售分公司、华南销售分公司、东北销售分公司、西北销售分公司。

各地税务机关应根据《财政部国家税务总局关于财政性资金、行政事业性收费、政府性基金有关企业所得税政策问题的通知》(财税[2008]151号)、《财政部国家税务总局关于专项用途财政性资金有关企业所得税处理问题的通知》(财税[2009]87号)规定,重点复核上述补贴是否符合不征税收入条件和补贴资金使用情况。

不符合条件的补贴收入应作为当期收入征税;符合条件的不征税收入,其用于支出所形成的费用,不得在计算应纳税所得额时扣除,用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。

(二)石油开采企业油气田二次开发支出的资本化问题。

根据新企业所得税法实施条例第二十八条、企业会计准则第27号准则《石油天然气开采》第十七条第(三)项规定,购建提高采收率系统发生的支出(即油气田二次开发),应作为油气田开发成本。

2011年中级会计职称考试财务管理模拟试题财考02

2011年中级会计职称考试_财务管理_模拟试题-财考02一、单项选择题1. 各所属单位的资金不得自行用于资本性支出,体现了集权与分权相结合型财务管理体制的()。

A.集中筹资、融资权B.集中用资、担保权C.集中固定资产购置权D.集中投资权2. 下列关于存货成本的说法不正确的是()。

A.取得成本主要由存货的购置成本和订货成本构成B.订货成本是指取得订单的成本C.仓库折旧和存货的保险费通常都属于固定储存费用D.缺货成本,是指因材料供应中断造成的停工损失、产成品库存缺货造成的拖欠发货损失和丧失销售机会的损失及造成的商誉损失等3. 以生产过程无浪费、机器无故障、人员无闲置、产品无废品假设前提为依据而制定的标准成本是()。

A.基本标准成本B.理想标准成本C.正常标准成本D.现行标准成本4. 某企业拥有流动资产120万元(其中永久性流动资产40万元),长期融资260万元,短期融资50万元,则以下说法中正确的是()。

A.该企业采取的是激进融资战略B.该企业采取的是保守融资战略C.该企业的风险和收益居中D.该企业的风险和收益较高5. ABC公司盈余公积金提取比例为净利润的20%,2009年预计发生未分配利润100万元,支付给投资者的股利为400万元,所得税税率为25%,则目标利润为()万元。

A.625B.833.33C.666.67D.8006. 某企业生产A产品,预计单位产品的制造成本为200元,单位产品的期间费用为50元,销售利润率不能低于15%,该产品适用的消费税税率为5%,运用销售利润率定价法,该企业的单位产品价格为()元。

A.250B.312.5C.62.5D.302.67. 认股权证按允许购买股票的期限可分为长期认股权证和短期认股权证,其中长期认股权证期限通常超过()。

A.60天B.90天C.180天D.360天8. 在下列方法中,不能直接用于项目计算期不相同的多个互斥方案比较决策的方法是()。

A.净现值法B.方案重复法C.年等额净回收额法D.最短计算期法9. 被投资企业需要投资企业的一处房产,如投资企业全部采用货币资金出资,然后由被投资企业向投资企业购入此房产,则下列说法不正确的是()。

基本单位统计报表表式

—

02单位全面名称:

03法定代表人(单位负责人):

04单位所在地及行政区划行政区划代码(统计机构填写)

—

—

省(自治区、直辖市)地(区、市、州、盟)县(区、市、旗)

乡(镇)街(村)、门牌号

单位位于:街道办事处社区(居委会)

15单位注册地址及行政区划行政区划代码(统计机构填写)

—

—

省(自治区、直辖市)地(区、市、州、盟)县(区、市、旗)

1;

2;

3

行业代码

(统计机构填写)

07登记注册(或者批准)情况(如登记注册或者批准机关为多个,请复选)机关级别:1国家,2省,3地(市),4县(市)

登记注册(或者批准)机关名称

机关级别

登记注册号

1

工商行政管理部门

2

编制部门

3

民政部门

4

国家税务部门

5

地方税务部门

9

其他(请注明批准机关)

08登记注册类型

1集团母公司(核心企业或者集团总部)

2成员企业——请填直接上级法人单位组织机构代码:

—

21建筑业及房地产业企业资质等级

建筑业(有资质的企业,请填写资质证书编号前4位;没有资质的企业,请填9999)

房地产开发业:1一级,2二级,3三级,4四级,5暂定,9其他

物业管理:1一级,2二级,3三级,9其他

26批发与零售业、住宿与餐饮业经营形式1独立门店,2连锁总店(总部),3连锁门店,9其他

机关级别

登记注册号

1

工商行政管理部门

2

编制部门

3

民政部门

4

国家税务部门

5

地方税务部门

企业9月份工作总结

一、现场管理管理方面1.现场规范化管理办公室9月份做了以下工作:(1)规范化管理办公室分别在9月初、9月中旬接待坤元管理咨询公司x老师、x老师来厂指导工作,根据专家指导开展新一轮规范化管理工作。

(2)9月2日,公司领导对全厂现场规范化管理工作进展情况进行视察,规范化管理办公室对领导指出的问题进行汇总,并落实具体负责部门制订整改方案,确定整改期限。

9月10日,规范化管理办公室对整改问题进行了复查,并将结果通报。

(3)为进一步推动现场规范化管理工作深入开展,强化现场治理第一阶段成果。

规范化管理办公室于9月5日,对公司各单位第一阶段治理工作情况进行了评比,评出优秀单位三名,落后单位一名。

将评选结果汇报公司领导后,对优秀单位进行了奖励、落后单位进行了考核,并将奖励、考核一一落实到人。

(4)规范化管理办公室通过公司调度例会、oa办公软件,及时将查出的问题通报各单位,督促改正。

(5)提高工作标准,细化现场治理督导工作,对在检查中发现问题改正不及时的单位及个人进行了通报批评考核。

2.10月份规范化管理工作计划(1)通过专家指导,确定各项标准的具体实行。

(2)重点帮扶、督促个别落后工段,使其改变现状赶上公司规范化管理步伐。

二、企业管理方面1、完成了各级人员月度考核汇总;2、部门内部开展了建设节约型企业活动;3、对上月各部门工作总结中存在的不足,进行追踪、督促改正;4、完成了上月考勤汇总审核、以及8月份工资、奖金审核;5、企业管理部在9月8日中秋节,联合综合办、安全办对节日值班情况进行检查,在检查中发现的违纪情况进行了处理,考核了相关人员。

在9月19日检查中发现烧碱、氯酸维修班维修工,地磅室司磅员存在严重违纪情况,根据公司规定企管部对相关责任人进行了严肃处理,并通知车间负责人对其员工加强教育。

二、人力资源方面1、完成了职工5至9月份养老保险花名册的审核工作2、上报了徐运蒙等的生育保险手续;3、办理了xx的工伤、意外伤害保险手续;4、解除了5名辞职人员的劳动关系。

国有企业全面预算管理报表的编制

对于《企业会计准则》允许以公允价值计量的资产或负债, 需说明是否考虑公允价值变动影响。 • (三)年度全面预算报表的合并范围说明,未纳入及新纳 入年度全面预算报表编制范围的子企业名单、级次、原因 以及对预算的影响等情况。

四、全面预算编报工作有关要求

一、杭州市市属国有企业 实施全面预算管理

• 3、组织实施:

• (1)市属国有企业应当在企业内部成立预 算委员会。预算委员会其成员应由企业经 营班子以及各主要部门负责人等组成,主 任应由企业主要负责人担任。

• (2)预算委员会下设预算管理机构,由市 属国有企业内部相关职能部门组成。在预 算委员会的领导下,负责组织企业全面预 算编制、报告、执行和日常监控工作。

1、全面预算是指市属国有企业通过货币形式表现预算年度 内生产经营、投资决策、资本运营等各方面的总体计划, 并按出资人的要求和财务制度的规定而形成的一整套预 计的财务报表、附表及编制说明书。全面预算报告是指 市属国有企业反映预算年度内企业经营效益、资本运营、 现金流量等重要事项预测情况的文件。

一、杭州市市属国有企业 实施全面预算管理

• 4、预算年度生产经营情况说明 • 企业年度生产经营情况预测是全面预算指标的基础,各企

业应认真分析宏观及微观经济形势,详细说明各业务板块 的生产经营情况,以及对企业产生重大影响的生产经营决 策。

• 5、预算年度主要财务指标说明 • 全面预算指标说明主要根据企业年度业务预算,具体分析

说明主要财务指标的预算目标,对比分析年度间指标变动 情况。

四、全面预算编报工作有关要求

全面预算分析

1、半年度分析:企业业半年度综合经营情况反映:基本情 况,主要指标及原因分析,重大事项,预算跟踪分析,存 在困难及建议。从半年度和本年2个角度进行分析

2009年机关事业单位工资统计报表(RW)说明和指标解释

2009年机关事业单位工资统计报表(RW)说明和指标解释一、人社统RW表总体功能和要求(一)总体功能人社统RW1-12号表统计全县机关、事业单位劳动工资计划管理所涉及到的各法人单位的全部职工。

调查各类机关、事业单位工作人员工资总额、平均工资、工龄等情况。

表中共有四种颜色的区域。

“白色”区域为填报区域;“橙色”区域为重点审核的填报区域,如要填报,需附情况说明;“蓝色”区域为自动生成区域;“灰色”区域为不能填报区域。

(二)总体要求1.根据机关、事业单位工作人员工资管理的需要,职工工资关系在哪个单位,就由哪个单位按2009年12月31日担任的职务、聘用岗位进行统计。

担任两种以上职务的,按执行工资标准所对应的职务层次统计。

2.统计数字截止时间:2009年12月31日3.上报要求⑴领导签字、加盖公章报表要经单位领导审批签字、加盖公章后上报。

⑵电子件、纸质件同时上报将汇总表数据的电子文件、打印件(A4纸型)和统计分析及填报说明各两份报送县教委人事科517室。

请注意保密,采用专用U盘报送,不得在连接互联网的电脑上操作和传送数据、文件。

⑶认真审核、按时上报各单位在填写完成后,要组织业务骨干对各项数据、表间逻辑关系进行认真审核,确保上报数据的准确性;各单位请于2010年2月5日前上报。

二、人社统RW1号表口径只统计我县机关正式职工人数和工资情况(不包括临时人员)。

(一)甲栏(竖栏)1、“层次”栏(甲3至甲8)(含工勤人员)“县(市、区)”甲7栏填写县级部门及所属单位;“乡(镇)”甲8栏填写区、县所属的乡(镇)及所属单位。

2、“职务”栏(甲9至甲22)(不含工勤人员)甲9至甲22栏填写机关公务员,机关公务员按执行职务工资对应的各职务层次填写(有1年及以上工龄的试用期人员按确定试用期工资时拟任的职务填写)。

甲22栏“其他人员”仅指新录用公务员中录用前无工龄且2009年12月31日执行试用期工资的人员。

(二)乙栏(横栏)1、乙1 “单位个数”栏:是指填报本报表机关法人单位的个数。

工业统计报表制度

(2009 年统计年报和 2010 年定期统计报表)

上海市统计局制定 2OO9 年 11 月

本报表制度根据《中华人民共和国统计法》的有关规定制订

《中华人民共和国统计法》第七条规定:国家机关、企业事业单位和其他 组织以及个体工商户和个人等统计调查对象, 必须依照本法和国家有关规定, 真实、准确、完整、及时地提供统计调查所需的资料,不得提供不真实或者不 完整的统计资料,不得迟报、拒报统计资料。

1、法人企业应具备的条件: ⑴依法成立,有自己的名称、组织机构和场所,能够独立承担民事责任; ⑵独立拥有和使用(或授权使用)资产,承担负债,有权与其他单位签订合同; ⑶会计上独立核算,能够编制资产负债表。 2、产业活动单位具备的条件: ⑴在一个场所从事一种或主要从事一种社会经济活动; ⑵相对独立组织生产或业务活动; ⑶能够掌握收入和支出等业务核算资料。 3、规模以上工业企业的划分: 规模以上工业企业是指年主营业务收入 500 万元及以上(含 500 万元)的工业法人企业;规模以下工 业企业是指年主营业务收入 500 万元以下的工业法人企业。 (三)工业统计制度报表按报表的报告期分别为年度统计报表和定期统计报表。 工业统计年度报表主要包括:法人单位基本情况(101-1 表),产业活动单位基本情况(101-2 表), 规模以上工业企业生产、销售总值(B102 表),规模以上工业企业成本费用调查表(B103-1 表),规模以 上工业企业财务状况(B103-2 表),规模以下工业企业生产、销售总值及财务状况(GY104 表),主要工 业产品产、销存及订货情况(GY105 表),主要工业产品生产、销售分月表(GY105 表附表),规模以上 工业企业主要产品生产能力(B106 表),工业企业样本调查表(B111 表),规模以上工业企业增减变动 原因一览表(B307 表),信息化情况主要指标(B123 表)等。 工业统计定期报表主要包括:工业企业生产、销售总值(B201 表),工业企业财务状况月报(B202 表),主要工业产品产、销、存及订货情况(B203 表),工业企业样本调查表(季报)(B211 表),个体 工业调查表(季报)(B214 表)等。 法人单位下属的产业活动单位报表由法人单位组织填报。 (四)统计报送渠道按照“逐级报送,条块结合”的原则,本制度的上报时间是对各区县、控股(集团)

国家税务总局关于下发2009年独立纳税重点税源监控报表制度的通知-国税函[2008]1070号

![国家税务总局关于下发2009年独立纳税重点税源监控报表制度的通知-国税函[2008]1070号](https://img.taocdn.com/s3/m/5376cb02fe00bed5b9f3f90f76c66137ee064f94.png)

国家税务总局关于下发2009年独立纳税重点税源监控报表制度的通知制定机关国家税务总局公布日期2008.12.29施行日期2008.12.29文号国税函[2008]1070号主题类别税收征管效力等级部门规范性文件时效性失效正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 国家税务总局关于下发2009年独立纳税重点税源监控报表制度的通知(国税函[2008]1070号)各省、自治区、直辖市和计划单列市国家税务局、地方税务局:为进一步发挥重点税源监控工作作用,更好地为组织收入、加强征管、税制改革、宏观调控服务,税务总局在认真总结近年来重点税源监控制度的基础上,根据重点税源监控工作发展的需要,结合税收政策调整情况以及新会计准则实施情况,制定了2009年独立纳税重点税源监控报表制度(2009年企业集团监控报表制度另行下发)。

按照新的报表制度,2009年独立纳税重点税源企业监控标准和报表体系与上年保持一致,绝大部分指标保持稳定,报送时间适当延后,对报表任务的审核体系进行了完善。

现将制度主要内容通知如下:一、监控范围2009年独立纳税重点税源企业监控范围与上年保持一致,主要根据以下标准确定:(一)2008年实际缴纳税款达到以下标准的企业:缴纳增值税500万元以上的增值税纳税户,缴纳消费税100万元以上的消费税纳税户,缴纳营业税100万元以上的营业税纳税户,缴纳企业所得税500万元以上的其他纳税户。

(二)预计2009年缴纳税款达到上述标准的企业。

(三)房地产开发企业除按上述标准监控外,对项目投资额超过5000万元的,各基层地方税务局均要及时纳入重点税源监控范围,实行从立项至清算的全过程监控,并自缴纳税款的月份开始,按规定表式和要求向税务总局上报。

国税函〔2009〕134号+国税函〔2009〕395号文件

国家税务总局关于做好2008年度企业所得税汇算清缴工作的补充通知国税函〔2009〕134号各省、自治区、直辖市和计划单列市国家税务局、地方税务局:按照《中华人民共和国企业所得税法》及其实施条例的规定,发生关联业务往来的企业应履行年度关联申报义务。

各地税务机关应按照《国家税务总局关于印发〈中华人民共和国企业年度关联业务往来报告表〉的通知》(国税发〔2008〕114号)、《国家税务总局关于印发〈特别纳税调整实施办法(试行)〉的通知》(国税发〔2009〕2号)和《国家税务总局关于印发〈2008年版企业年度关联业务往来报告表业务需求〉的通知》(国税函〔2009〕72号)的有关规定,将企业关联申报作为企业所得税年度汇算清缴工作的组成部分,统一安排和部署、统一开展内部培训、统一对外宣传和辅导,加强所得税管理部门和国际税务管理部门的协调配合,做好汇算清缴结束后关联申报的审核和评估工作,确保2008年度企业所得税汇算清缴工作的顺利完成。

二○○九年三月十七日国家税务总局关于印发部分国家(地区)税收居民证明样式的通知国税函〔2009〕395号各省、自治区、直辖市和计划单列市国家税务局、地方税务局:为进一步做好税收协定的执行工作,便于各地认定纳税人的居民身份,税务总局近期向协定缔约国(地区)税务主管当局征集了对方国家税收居民身份证明样式。

现将部分国家(地区)税收居民证明样式印发给你们,供执行税收协定时参考。

此次印发42个国家(地区)的税收居民证明样式:美国、比利时、德国、挪威、丹麦、新加坡、芬兰、瑞典、泰国、捷克、斯洛伐克、波兰、巴基斯坦、科威特、塞浦路斯、西班牙、罗马尼亚、奥地利、蒙古、马耳他、韩国、毛里求斯、白俄罗斯、斯洛文尼亚、越南、土耳其、冰岛、立陶宛、拉脱维亚、塞尔维亚、马其顿、葡萄牙、爱沙尼亚、摩尔多瓦、古巴、阿曼、巴林、希腊、吉尔吉斯、文莱、香港、澳门。

日本、荷兰、澳大利亚、瑞士、卢森堡和爱尔兰等国尚无统一的税收居民证明标准格式,但如这些国家的居民有需求,则其所在国税务主管当局可以信函等方式为其提供。

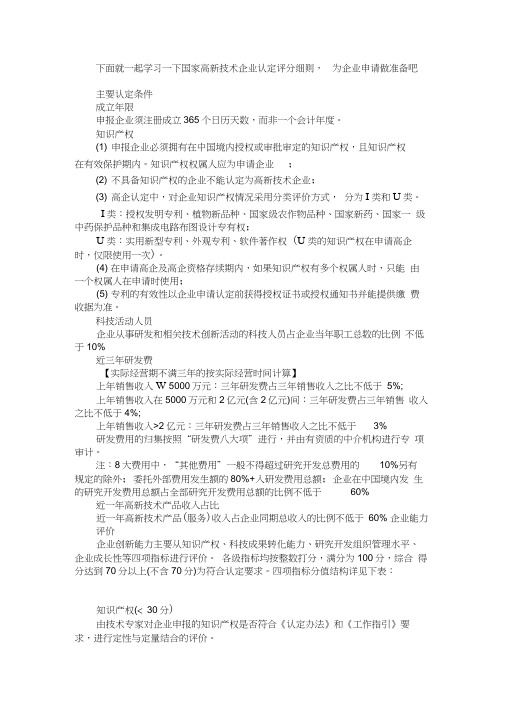

高新技术企业评分标准细则和申报攻略

下面就一起学习一下国家高新技术企业认定评分细则,为企业申请做准备吧主要认定条件成立年限申报企业须注册成立365个日历天数,而非一个会计年度。

知识产权(1) 申报企业必须拥有在中国境内授权或审批审定的知识产权,且知识产权在有效保护期内。

知识产权权属人应为申请企业;(2) 不具备知识产权的企业不能认定为高新技术企业;(3) 高企认定中,对企业知识产权情况采用分类评价方式,分为I类和U类。

I类:授权发明专利、植物新品种、国家级农作物品种、国家新药、国家一级中药保护品种和集成电路布图设计专有权;U类:实用新型专利、外观专利、软件著作权(U类的知识产权在申请高企时,仅限使用一次)。

(4) 在申请高企及高企资格存续期内,如果知识产权有多个权属人时,只能由一个权属人在申请时使用;(5) 专利的有效性以企业申请认定前获得授权证书或授权通知书并能提供缴费收据为准。

科技活动人员企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%近三年研发费【实际经营期不满三年的按实际经营时间计算】上年销售收入W 5000万元:三年研发费占三年销售收入之比不低于5%;上年销售收入在5000万元和2亿元(含2亿元)间:三年研发费占三年销售收入之比不低于4%;上年销售收入>2亿元:三年研发费占三年销售收入之比不低于3%研发费用的归集按照“研发费八大项”进行,并由有资质的中介机构进行专项审计。

注:8大费用中,“其他费用”一般不得超过研究开发总费用的10%另有规定的除外;委托外部费用发生额的80%+入研发费用总额;企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%近一年高新技术产品收入占比近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60% 企业能力评价企业创新能力主要从知识产权、科技成果转化能力、研究开发组织管理水平、企业成长性等四项指标进行评价。

各级指标均按整数打分,满分为100分,综合得分达到70分以上(不含70分)为符合认定要求。

中国证券监督管理委员会公告[2009]34号--关于做好上市公司2009年年

![中国证券监督管理委员会公告[2009]34号--关于做好上市公司2009年年](https://img.taocdn.com/s3/m/e65bf7c6c8d376eeaeaa31ac.png)

中国证券监督管理委员会公告[2009]34号--关于做好上市公司2009年年度报告及相关工作的公告【法规类别】证券监督管理机构与市场监管上市公司【发文字号】中国证券监督管理委员会公告[2009]34号【发布部门】中国证券监督管理委员会【发布日期】2009.12.29【实施日期】2009.12.29【时效性】现行有效【效力级别】XE0303中国证券监督管理委员会公告[2009]34号--关于做好上市公司2009年年度报告及相关工作的公告为了增强上市公司2009年年度报告(以下简称2009年年报)的真实性、准确性、完整性和及时性,进一步提高上市公司信息披露质量,各上市公司及相关会计师事务所应当严格遵守本公告的要求,切实做好2009年年报编制、审计和披露工作。

现就有关事项公告如下:一、总体要求上市公司作为法定的信息披露主体,应当严格遵守年报编制和信息披露的各项规定,认真执行公司信息披露事务管理制度,进一步提高信息披露的真实性、准确性、完整性和及时性,维护市场的“三公”原则。

上市公司应当严格执行企业会计准则及财务报告披露的相关规定,建立健全与财务报告相关的内部控制制度,确保财务报告真实、公允地反映公司的财务状况、经营成果和现金流量。

会计师事务所及相关注册会计师在上市公司年报审计过程中,应当严格执行《中国注册会计师执业准则》的规定,加强内部质量控制,恪守独立、客观、公正原则,强化风险导向审计理念,勤勉尽责,谨慎执业,为资本市场提供高质量的审计报告。

二、提高上市公司规范运作水平,增强信息披露的真实性、准确性、完整性和及时性(一)强化信息披露责任意识,提高年报信息披露质量上市公司应完善信息披露管理制度,建立年报信息披露重大差错责任追究机制,加大对年报信息披露责任人的问责力度,提高年报信息披露质量和透明度。

上市公司应在年报“公司治理结构”部分披露公司建立年报信息披露重大差错责任追究制度的情况。

报告期内发生重大会计差错更正、重大遗漏信息补充以及业绩预告修正等情况的,应按照《公开发行证券的公司信息披露内容与格式准则第2号--年度报告的内容与格式(2007年修订)》(以下简称《年报准则》)的要求逐项如实披露更正、补充或修正的原因及影响,并披露董事会对有关责任人采取的问责措施及处理结果。

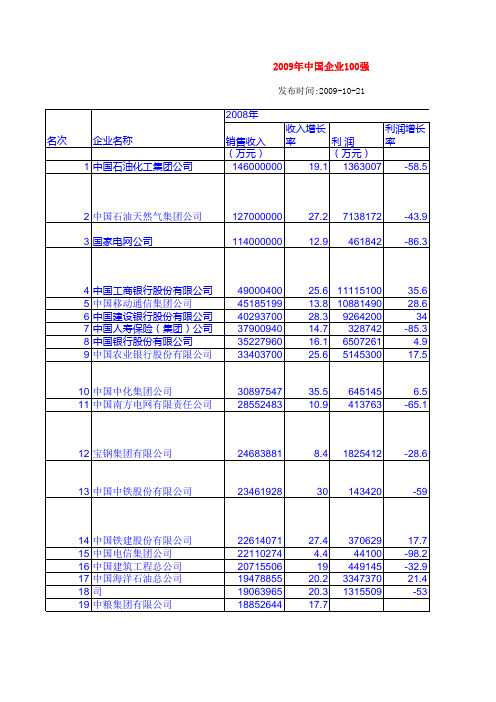

2009年中国企业100强

9 2.5 158.5 11.4 22.8 -6.4 -42 41.6 -56.6 35.5 10.6 -13.6 -53.2 -73.6 22.6 -351 -313 561.8 38.3 -42.9 -54.1 -113.5 -269.1

资产 所有者权益 从业人数 09年社会责任报告 10年社会责任报告 (万元) (万元) (人) N 104000000 37826459 639700 Y 180000000 131000000 1618393 /cnpccsr/zrbg/2009bg/ /resource/cnpccs 164000000 57719699 937214 /sgcc_csr/ /sgcc_csr/ 976000000 60713800 385609 http://www.icbc-ltdY 88163740 65021166 221328 Y Y 756000000 46756200 298581 Y Y 128000000 336511 113267 Y Y 696000000 49390045 249278 Y Y 701000000 29054100 441883 Y y 13549841 4785888 42806 Y /Portals/0/2010zrbg-cn.pdf 38371478 14196002 262465 Y y 35249723 21943489 109812 /group/03management/Showclass.asp? /group/03manage 25209573 6109487 267188 /tabid/383/Default.aspx /tabid/383/Default 22010153 4830126 214562 /Page/776/MoreModuleID/2192/default.asp 无 62128997 37038396 498391 Y N 21474203 3305814 453572 Y Y 40950591 28684726 57085 N N 24777346 13336617 67643 Y Y Y 无 50009904 9215873 22548802 17519717 9925173 19022614 5076984 20276692 10575277 163000000 12822079 46359380 31450327 14516518 17904493 10233293 42529110 23214260 1398643 5958064 5900463 993232 5769618 1933469 3610011 10943857 5286063 8140121 10715909 4654571 6298779 3980868 26370377 346898 53412 96051 129512 44592 118065 91266 150894 140487 90650 133985 95582 383918 193472 268517 28243 151401

国家税务总局关于开展2009年税收专项检查工作的通知-国税发[2009]9号

![国家税务总局关于开展2009年税收专项检查工作的通知-国税发[2009]9号](https://img.taocdn.com/s3/m/5121bc56777f5acfa1c7aa00b52acfc789eb9f01.png)

国家税务总局关于开展2009年税收专项检查工作的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 国家税务总局关于开展2009年税收专项检查工作的通知(国税发[2009]9号)各省、自治区、直辖市和计划单列市国家税务局、地方税务局:为进一步整顿和规范税收秩序,依法查处重点行业、重点地区存在的税收违法行为,加强征管,堵塞漏洞,构建公平和谐的税收环境,保障税收收入稳定增长,国家税务总局决定2009年继续在全国范围内开展税收专项检查工作。

现将有关事项通知如下:一、税收专项检查项目(一)行业性税收专项检查(具体工作方案见附件1)1.指令性检查项目(1)大型连锁超市及电视购物企业;(2)建筑安装业;(3)办理出口货物退(免)税业务(包括“免、抵、退”税业务)的重点企业。

2.指导性检查项目(1)营利性医疗及教育培训机构;(2)中介服务业;(3)品牌经销及分销商;(4)拍卖企业;(5)非居民企业;(6)三年以上未实施稽查的重点税源企业。

各地税务机关在完成税务总局指令性检查项目的基础上,可结合本地实际,从税务总局确定的指导性检查项目或本地区其他重点行业中选择若干项目组织开展税收专项检查。

各地税务机关在检查中要对符合年所得12万元以上自行纳税申报条件的纳税人的申报情况进行核查。

(二)区域税收专项整治各地税务机关要选择利用“四小票”进行偷、骗税及制售假发票、非法代开发票等税收违法行为比较集中的地区开展区域税收专项整治。

税务总局将选择问题较多、影响面较广且处理难度较大的重点地区进行督办或直接组织查办。

(三)大型企业集团专项检查税务总局将继续统一组织各地对大型企业集团开展税收专项检查,具体方案另行通知。

国务院国有资产监督管理委员会关于报送人工成本有关情况的通知

国务院国有资产监督管理委员会关于报送人工成本有关情况的通知文章属性•【制定机关】国务院国有资产监督管理委员会•【公布日期】2003.09.29•【文号】评价函[2003]143号•【施行日期】2003.09.29•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】国有资产监管正文国务院国有资产监督管理委员会关于报送人工成本有关情况的通知(评价函[2003]143号)各中央企业:为了解加强企业成本费用监管,促进提高中央企业经济效益,根据领导指示,需组织开展中央企业人工成本统计工作,现将有关情况通知如下:一、根据有关规定,人工成本包括职工工资(含工资、奖金及津贴)、福利及社会保障支出(包括交通费、工作服装费、基本养老保险、失业保险、医疗保险等)、企业支付的职工住房费用及职工培训费等其他支出(如果企业已开展了人工成本核算,可按实际核算内容上报,并将包括的内容予以说明)。

二、《企业财务快报》中第30行加入“人工成本”指标,分列“工资总额、福利及社会保障支出、其他人工成本支出”。

三、各中央企业人工成本情况于10月初随9月份月报一同上报。

考虑到时间较紧,随9月上报的人工成本数可以“集团汇总数”上报。

四、为便于集团内部汇总,我们制定了“人工成本”软件参数,请从国资委网站下载()。

附表:《企业财务快报》格式财务快报修改参数(略)国资委统计评价局二00三年九月二十九日附表:本企业代码□□□□□□□□-□集团总部代码□□□□□□□□-□所在地区□□□□□□所属行业□□□□经营规模□新报因素□报表类型□企业财务快报(国资委统一格式)组织形式编制单位(公章):年月单位:千元┏━━━━━━━━━━━━━━━━┯━━┯━━━┯━━━━┯━━━━┓┃项目│行次│本月数│本年累计│上年同期┃┠────────────────┼──┼───┼────┼────┨┃栏次│0│1│ 2 │3┃┠────────────────┼──┼───┼────┼────┨┃1、销售(营业)收入净额│1│││┃┠────────────────┼──┼───┼────┼────┨┃2、销售(营业)成本│2│││┃┠────────────────┼──┼───┼────┼────┨┃3、销售(营业)费用│3│││┃┠────────────────┼──┼───┼────┼────┨┃4、管理费用│4│││┃┠────────────────┼──┼───┼────┼────┨┃5、财务费用│5│││┃┠────────────────┼──┼───┼────┼────┨┃其中:利息支出净额│6│││┃┠────────────────┼──┼───┼────┼────┨┃6、投资收益│7│││┃┠────────────────┼──┼───┼────┼────┨┃7、补贴收入│8│││┃┠────────────────┼──┼───┼────┼────┨┃8、利润总额│9│││┃┠────────────────┼──┼───┼────┼────┨┃9、净利润│10│││┃┠────────────────┼──┼───┼────┼────┨┃10、应交税金总额│11│││┃┠────────────────┼──┼───┼────┼────┨┃11、已交税金总额│12│││┃┠────────────────┼──┼───┼────┼────┨┃其中:已交增值税│13│││┃┠────────────────┼──┼───┼────┼────┨┃已交消费税│14│││┃┠────────────────┼──┼───┼────┼────┨┃已交所得税│15│││┃┠────────────────┼──┼───┼────┼────┨┃12、资产总额│16│││┃┠────────────────┼──┼───┼────┼────┨┃其中:流动资产│17│││┃┠────────────────┼──┼───┼────┼────┨┃其中:应收账款(净│18│││┃┃额)││││┃┠────────────────┼──┼───┼────┼────┨┃存货│19│││┃┠────────────────┼──┼───┼────┼────┨┃13、负债总额│20│││┃┠────────────────┼──┼───┼────┼────┨┃其中:流动负债│21│││┃┠────────────────┼──┼───┼────┼────┨┃长期借款│22│││┃┠────────────────┼──┼───┼────┼────┨┃14、所有者权益│23│││┃┠────────────────┼──┼───┼────┼────┨┃15、总产值(按1990年不变价计算)│24│││┃┠────────────────┼──┼───┼────┼────┨┃16、总产值(按现行价格计算)│25│││┃┠────────────────┼──┼───┼────┼────┨┃17、增加值│26│││┃┠────────────────┼──┼───┼────┼────┨┃18、自营出口额(千美元)│27│││┃┠────────────────┼──┼───┼────┼────┨┃19、出口收汇净额(千美元)│28│││┃┠────────────────┼──┼───┼────┼────┨┃20、期末全部职工人数(人)│29│││┃┠────────────────┼──┼───┼────┼────┨┃21、人工成本│30│││┃┠────────────────┼──┼───┼────┼────┨┃工资总额│31│││┃┠────────────────┼──┼───┼────┼────┨┃福利及社会保障支出│32│││┃┠────────────────┼──┼───┼────┼────┨┃其他人工成本支出│33│││┃┗━━━━━━━━━━━━━━━━┷━━┷━━━┷━━━━┷━━━━┛填表人:联系电话:。

《企业信息公示暂行条例》及配套规章试题(30题)

《企业信息公示暂行条例》复习题(共30题)一、填空题1、《企业信息公示暂行条例》已经2014年7月23日国务院第57次常务会议通过,自2014年(10)月(1 )日起施行。

2、企业信息,是指在工商行政管理部门登记的企业(从事生产经营活动过程中)中形成的信息,以及政府部门(在履行职责过程)中产生的能够反映企业状况的信息。

3、企业应当于每年(1)月(1 )日至(6 )月(30 )日,通过企业信用信息公示系统向工商行政管理部门报送上一年度年度报告,并向社会公示。

当年设立登记的企业,自(下一年)起报送并公示年度报告。

4、工商行政管理部门应当(自产生之日起20个)工作日内通过企业信用信息公示系统,公示其在履行职责过程中产生的企业信息。

5、工商行政管理部门对被抽查企业实施实地核查时,检查人员不得少于(2)人,并应当出示执法证件。

6、县级以上地方人民政府及其有关部门应当建立健全信用约束机制,在(政府采购)、(工程招投标)、国有土地出让、授予荣誉称号等工作中,将企业信息作为重要考量因素,对被列入经营异常名录或者严重违法企业名单的企业依法予以限制或者禁入。

7、工商行政管理部门在(监管)中发现或者根据举报发现企业公示信息可能隐瞒真实情况、弄虚作假的,也可以对企业进行检查。

8、企业被列入经营异常名录届满( 3 )年仍未履行公示义务的,列入严重违法企业名单,并通过企业信用信息公示系统向社会公示。

9、企业未依照《企业信息公示暂行条例》有关规定履行公示义务的,工商行政管理部门应当书面责令其在10日内履行公示义务。

企业未在责令的期限内公示信息的,工商行政管理部门应当在责令的期限届满之日起(10)个工作日内作出将其列入经营异常名录的决定,并予以公示。

10、有限责任公司股东或者股份有限公司发起人认缴和实缴的出资额、出资时间、出资方式等信息应当自信息形成之日起(20)个工作日内通过企业信用信息公示系统向社会公示。

二、单项选择题1、企业信息公示应当(C)。

上海市建筑业管理办公室关于开展本市建设工程企业资质专项检查的通知

上海市建筑业管理办公室关于开展本市建设工程企业资质专项检查的通知文章属性•【制定机关】上海市建筑业管理办公室•【公布日期】2007.01.07•【字号】沪建建管[2007]001号•【施行日期】2007.01.07•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】建筑市场监管正文上海市建筑业管理办公室关于开展本市建设工程企业资质专项检查的通知(沪建建管[2007]001号)各有关单位:为贯彻落实市政府关于整治企业虚假验资、虚设注册场所、虚假投资者身份等“三虚”行为的要求,强化本市建设工程企业资质的动态监管,切实维护建筑市场秩序,根据《建筑业企业资质管理规定》(建设部87号令)、《建设工程勘察设计企业资质管理规定》(建设部93号令)、《工程监理企业资质管理规定》(建设部102号令)、《工程造价咨询企业管理办法》(建设部146号令)和《工程建设项目招标代理机构资格认定办法》(建设部79号令)等管理规定,按照市建设交通委的工作部署,从2007年1月起,对本市建设工程企业资质开展为期三个月的专项检查。

现将有关事项通知如下:一、组织安排本次检查由市建管办组织,市安质监督总站、市受理服务中心、市市场管理总站等三家单位具体实施,市建设交通委监察室全过程督查。

各区县建筑业管理部门按照建设工程企业资质审批权限分工负责。

二、检查范围和重点内容在2006年10月31日之前取得建设工程施工、勘察、设计、监理、造价咨询、招标代理企业资质的本市企业均纳入此次资质检查的范围。

检查重点内容:一是企业实际注册资本、注册场所、投资者组成等情况;二是企业原资质申报材料的真实性情况;三是企业目前实际项目经理和执业注册人员到位情况等。

三、检查步骤(一)企业自查自纠。

从2007年1月15日起,本市建设工程企业可从市建筑建材业门户网站上(http:///)下载自查表格,对照相关条件和标准进行自查,对发现的问题及时纠正和整改。

企业自查整改完毕后,于2007年3月15日前将企业真实情况填写在表格上报送,并遵循以下报送原则:1、贰级及以上资质等级建筑施工企业报送至市受理服务中心。

公司安全生产管理考核评分细则范本

公司安全生产管理考核评分细则范本一、全员安全生产责任制和安全生产规章制度落实情况考核内容及标准:1.建立全员安全生产责任制,责任制涵盖所有在岗人员。

责任制要职责明晰,做到事事有人管,人人有事管;检查、考核措施具体,可操作性强。

2.每发现一个岗未制订安全职责或职责不明确、一人未签订安全责任书扣1分;根据国家和行业最新法律、法规、标准修订完善安全生产管理制度。

每缺一个制度或一个制度未及时修订扣1分。

3.子(分)公司、车间、班组每月必须进行安全生产责任制考核。

未按时进行考核扣2分/次。

4.公司和上级安全检查、考核时发现违章违规每人次(处)扣1分;在上传视频中发现“超员、超量"生产的扣2分/次。

二、安全技术操作规程落实情况考核内容及标准:安全技术操作规程覆盖所有岗位和工序,并能正确指导生产。

安全技术操作规程缺1个或1处文实不符的扣2分。

三、安全生产教育培训落实情况考核内容及标准:1.应建立安全教育培训制度,并有年度培训计划、培训教材、试卷、签到表及成绩单;培训和考试内容至少要包含本岗位的危险有害因素、应急处理和岗位安全技术操作规程。

无培训制度、无培训计划、无培训教材、无培训试卷、培训考试内容不全或每有一人不能完全掌握本岗位的应知应会,每有一项不符合要求扣2分;2.各级各类人员持证上岗,发现1人无证上岗扣1分;3.三级安全教育、换岗、复工教育,1人没到位扣1分;4.操作员工每年再教育不少于20学时。

学时不够(看培训记录),扣1分/人;5.新设备、新技术、新工艺投入使用前必须组织进行安全教育培训,没有进行扣3分;6.落实危险岗位师傅带徒弟(传、帮、带)制度。

没有落实传、帮、带制度,单独操作扣1分/人;7.监控室操作人员、专用设备维修人员等必须经过企业专题培训,熟练掌握工艺流程、工艺技术特点、自动化控制等相关知识和技能,每1人不符合扣2分。

8、上级检查时抽查岗位人员应知应会,不能正确回答的每人次扣2分;四、设备管理情况考核内容及标准:有设备管理制度和设备台账,按要求进行管理,定期维护保养和检修,有修理计划、记录和试运行记录、验收记录;无未上目录的设备;制度、台账、检修、记录等每有一项不符合扣2分。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

吉林省锦锋消防工程有限公司

44

深圳瑞和装饰工程有限公司

45

济南建设设备安装有限责任公司

46

深圳市华辉装饰工程有限公司

47

佳木斯恒泰建设集团有限公司

48

深圳市华剑装饰设计工程有限公司

49

江河建设集团有限公司

50

深圳市三鑫幕墙工程有限公司

51

江苏合发集团有限责任公司

52

深圳市中建南方装饰工程有限公司

上海真鹏建设发展有限公司

33

河北建设集团有限公司

34

上海中建八局装饰有限责任公司

35

河北冶金建设集团有限公司

36

上海中远汇丽建筑装潢有限公司

37

黑龙江国光建筑装饰工程有限公司

38

深圳广田建设集团有限公司

39

湖南省建筑装饰总公司

40

深圳华加日铝业有限公司

41

华鼎建筑装饰工程有限公司

42

深圳金粤幕墙装饰工程有限公司

山东聊建集团总公司

附件:

未按时上报2009年9月份有关报表企业名单

序号

企业名称

序号

企业名称

1

北京侨信装饰工程有限公司

2

山东鲁泰建筑工程集团有限公司

3

安徽南天建设有限公司

4

山东蓬建建工集团有限公司

5

巴中市华兴建筑有限公司

6

山东起凤建工股份有限公司

7

巴中市金桥建筑劳务有限公司

8

山东省机械施工有限公司

9

北京城建集团有限责任公司

64

中国对外建设总公司

65

江西中恒建设集团公司

66

中国华西企业有限公司

67

莱州建设集团有限公司

68

中国化学工程第十二建设公司

69

辽宁泰丰铝业装饰工程有限公司

70

中国建筑第五工程局有限公司

71

宁波建工集团有限公司

72

中建八局第二建设有限公司

73

浦项建设(中国)有限公司

74

中建六局第二建筑工程有限公司

75

53

江苏建工集团有限公司

54

深圳市中装设计装饰工程有限公司

55

江苏建兴建工集团有限公司

56

盛安建设集团有限公司

57

江苏省华建建设股份有限公司

58

威海建设集团股份有限公司

59

江苏省建工劳务有限公司

60

潍坊昌大建设集团有限公司

61

江苏苏鑫装饰(集团)公司

62

浙江宝华建设集团有限公司

63

江苏天宇建工劳务有限公司

21

东北金城建设股份有限公司

22

上海宝冶建设有限公司

23

东方建设集团有限公司

24

上海厚实建筑安装工程有限公司

25

福建省高华建设工程有限公司

26

上海华艺幕墙系统工程有限公司

27

关东建设有限公司

28

上海科原工程技术有限公司

29

国都建设(集团)有限公司

30

上海美特幕墙有限公司

31

杭州萧宏建设集团有限公司

32

10

山东省建设建工(集团)有限责任公司

11

北京城建建设工程有限公司

12

山东圣大建设集团有限公司

13

北京东方泰洋装饰工程有限公司

14

山东新城建工股份有限公司

15

北京蓝天建设有限公司

16

山东兴润建设有限公司

17

北京市费尔消防技术工程公司

18

山东烟台盛大集团有限公司

19

北京昕亿华消防工程有限公司

20

汕头市潮阳建筑工程总公司

日照港建筑安装工程有限公司

76

中建七局安装工程有限公司

77

山东福缘来装饰有限公司

78

中建三局第三建设工程有限责任公司

79

山东宏雁电子系统工程有限公司

80

中交第三航务工程局有限公司

81

山东金宇建筑集团有限公司

82பைடு நூலகம்

中冶京唐建设有限公司

83

山东联兴建设集团有限责任公司

84

重庆市万州区兴业建筑工程有限公司

85