中国个人所得税累进性分析

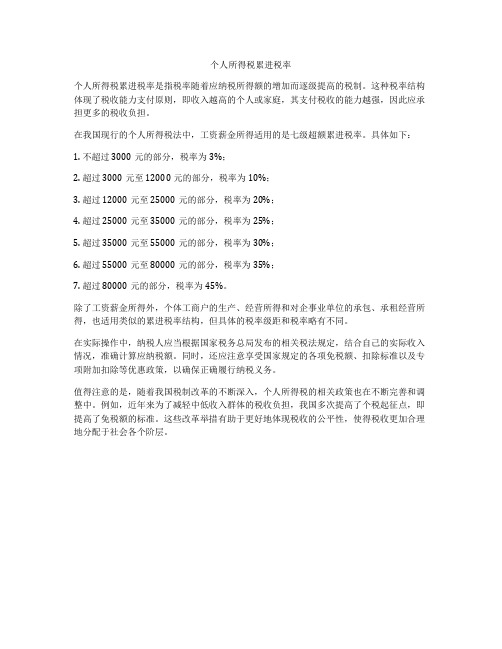

个人所得税累进税率

个人所得税累进税率

个人所得税累进税率是指税率随着应纳税所得额的增加而逐级提高的税制。

这种税率结构体现了税收能力支付原则,即收入越高的个人或家庭,其支付税收的能力越强,因此应承担更多的税收负担。

在我国现行的个人所得税法中,工资薪金所得适用的是七级超额累进税率。

具体如下:

1. 不超过3000元的部分,税率为3%;

2. 超过3000元至12000元的部分,税率为10%;

3. 超过12000元至25000元的部分,税率为20%;

4. 超过25000元至35000元的部分,税率为25%;

5. 超过35000元至55000元的部分,税率为30%;

6. 超过55000元至80000元的部分,税率为35%;

7. 超过80000元的部分,税率为45%。

除了工资薪金所得外,个体工商户的生产、经营所得和对企事业单位的承包、承租经营所得,也适用类似的累进税率结构,但具体的税率级距和税率略有不同。

在实际操作中,纳税人应当根据国家税务总局发布的相关税法规定,结合自己的实际收入情况,准确计算应纳税额。

同时,还应注意享受国家规定的各项免税额、扣除标准以及专项附加扣除等优惠政策,以确保正确履行纳税义务。

值得注意的是,随着我国税制改革的不断深入,个人所得税的相关政策也在不断完善和调整中。

例如,近年来为了减轻中低收入群体的税收负担,我国多次提高了个税起征点,即提高了免税额的标准。

这些改革举措有助于更好地体现税收的公平性,使得税收更加合理地分配于社会各个阶层。

个人所得税的改革及其影响分析

个人所得税的改革及其影响分析一、背景介绍个人所得税是国家财政收入的重要来源之一。

随着我国经济的不断发展,个人所得税的征收制度不再适应目前的经济情况。

近年来,我国政府不断推出个人所得税改革措施,以适应当前的经济形势。

二、个人所得税改革内容(一)取消税前扣除2018年,我国取消了税前扣除,实行全年一次性汇缴或年度汇缴。

此举主要是为了减少企业和个人办税成本,推进税收征管改革。

(二)提高税率级别2018年,我国还提高了税率级别,将最高税率从45%降低到35%;同时,还增加了一个新的税率级别,税率为3%,适用于年应纳税所得额为36万元及以下的纳税人。

提高税率级别的目的是为了进一步减轻低收入群体的税负。

(三)调整征税方式2019年,我国开始实施综合与分类相结合的征税方式。

综合与分类相结合的征税方式,兼顾了个人收入来源的多样性和社会公平,而不是仅依靠分类征税。

三、个人所得税改革的影响(一)减轻税负政府采取取消税前扣除、提高税率级别等措施,均可以降低个人所得税的负担,减轻低收入和中低收入群体的税负,提高居民的可支配收入。

(二)调整收入结构个人所得税改革可以调整个人收入的结构,减少通过税前扣除、免税额等方式规避个人所得税的情况,让大家更加合理地履行纳税义务。

(三)提高财政收入个人所得税作为财政收入的重要来源之一,改革后可以提高财政收入,从而支持国家经济的发展,实现社会公平和谐发展。

四、个人所得税改革的前景个人所得税改革是我国税制改革的重要组成部分,未来还将继续推出一系列的改革措施,以更好地适应当前经济形势。

例如,进一步调整税率、完善专项附加扣除、设立个人所得税专项附加扣除等。

这些措施的实施,将进一步促进我国经济的持续发展,提高居民的可支配收入,从而推动社会公平和谐的发展。

我国个人所得税征管现状及改革的思考

我国个人所得税征管现状及改革的思考一、本文概述随着我国经济的快速发展和居民收入水平的不断提高,个人所得税作为调节收入分配、促进社会公平的重要工具,其地位日益凸显。

当前我国个人所得税征管面临着诸多挑战,如税制设计不够合理、征管手段相对落后、税收监管不够完善等。

本文旨在深入探讨我国个人所得税征管的现状,分析存在的问题及其成因,并提出相应的改革建议。

具体而言,本文将首先概述我国个人所得税的发展历程和现状,包括税制结构、税收规模、税收负担等方面的情况。

本文将重点分析当前个人所得税征管面临的主要问题,如税源不清、税收监管不到位、税收优惠政策滥用等。

在此基础上,本文将提出一系列改革建议,包括完善税制设计、加强税收监管、优化税收服务等方面,以期为我国个人所得税征管的改革提供参考和借鉴。

通过本文的研究,我们希望能够为我国个人所得税征管的改革提供有益的启示和思考,推动个人所得税制度更加公平、合理、有效,为实现社会公平和经济发展贡献力量。

二、我国个人所得税征管现状分析我国个人所得税的征管现状呈现出一些显著的特点。

从税源角度看,随着经济的快速发展和居民收入的提高,个人所得税的税源日益丰富,个人所得税的征收规模也在稳步增加。

与此税源的复杂性和多样性也给个人所得税的征管带来了挑战。

从税制结构来看,我国个人所得税实行的是分类税制,即将所得分为不同的类别,每类所得适用不同的税率和扣除标准。

这种税制结构在一定程度上简化了征管流程,但也存在一些问题,如不同类别之间的税负不公平、难以体现税收的公平性原则等。

再次,从征管手段来看,我国个人所得税的征管主要依靠源泉扣缴和自行申报两种方式。

源泉扣缴是指由支付单位在支付工资、薪金等所得时,代扣代缴个人所得税。

自行申报则是指纳税人自行计算并申报应纳税额。

由于一些纳税人缺乏诚信意识,自行申报的准确性和完整性有待提高。

我国个人所得税征管还存在一些制度性和技术性问题。

例如,信息共享机制不完善,导致税务部门难以获取全面的纳税人信息;征管力量不足,难以对大量的纳税人进行有效的监管;税法宣传和教育不到位,纳税人的税收遵从度有待提高等。

中美个人所得税制的差异比较与优劣分析

中美个人所得税制的差异比较与优劣分析个人所得税是国家对个人从事生产、经营、劳务、财产性权益等所得征收的税种,是国家财政收入的重要来源之一。

中美两国都是世界上经济实力最强的国家之一,对于个人所得税的征收方式和税率也有各自不同的体系。

本文将对中美两国的个人所得税制度进行比较,并对其优劣势进行分析。

一、对比分析1.税率结构在税率结构上,中美两国存在较大差异。

中国的个人所得税采用超额累进税率,分为七个档次,税率从3%到45%不等。

而美国的个人所得税采用分段累进税率,分为七个档次,税率从10%到37%不等。

从税率上来看,美国的税率更为平均,而中国的税率则偏向富人征收更多的税款。

2.税基范围在税基范围上,中美两国也存在较大的差异。

中国的个人所得税主要征收工资薪金所得和个体工商户经营所得,而美国的个人所得税除了工资薪金所得和个体工商户经营所得外,还包括了股息、利息、租金、资本利得等各类财产所得。

换言之,美国的个人所得税更为全面,对各类收入都进行征税,而中国的个人所得税则相对狭窄。

3.税收优惠在税收优惠上,中美两国也存在差异。

美国的个人所得税存在各种各样的税收优惠政策,比如抵扣子女教育费用、医疗费用以及房屋抵扣等。

而中国的个人所得税则相对较少税收优惠政策,尤其是对于普通工薪阶层来说,很难享受到税收优惠。

4.征收程序在征收程序上,中美两国也存在较大的差异。

中国的个人所得税征收程序相对简单,主要采用代扣代缴的方式,税款直接从工资中扣除。

而美国的个人所得税征收程序相对复杂,需要个人自行申报纳税,并且拥有较多的自由裁量权。

二、优劣分析就税率结构而言,美国的分段累进税率更为平等和公平,能够有效调节贫富差距。

而中国的超额累进税率存在富人纳税较高的问题,导致了贫富差距的扩大。

就税基范围而言,美国的个人所得税覆盖面更广,能够更全面地征税,确保了国家财政收入的稳定。

而中国的个人所得税的税基相对狭窄,导致了国家财政收入的不稳定。

三、结论中美两国的个人所得税制度在税率结构、税基范围、税收优惠和征收程序等方面存在差异,各自具有优劣势。

个人所得税的现状分析

个人所得税的现状分析个人所得税是指国家对个人所得收入实行的一种税收制度,它在国家财政收入中占据重要的地位,同时也是实现收入公平分配的重要手段。

在我国,个人所得税实行多级税率制,分为七个不同的级别,并已经进行过多次改革和完善。

当前,我国个人所得税制度的主要特点是税基窄、税收贡献不够平衡、税制设计不合理等方面存在一定问题。

首先,税基窄。

我国个人所得税征税对象相对较少,覆盖范围较窄,许多高收入人群往往通过各种手段规避个人所得税,导致征收难度大、税负重。

其次,税收贡献不够平衡。

虽然我国个人所得税税率逐级递进,但是由于逃税漏税等原因,实际上高收入人群对国家财政的贡献并不大,而中低收入人群则往往承担了过重的税负。

再次,税制设计不合理。

个人所得税的征收标准和税率设置过于简单统一,对中低收入人群的生活影响较大。

此外,我国个人所得税的征收周期过长、管理体制不规范等问题也需要进一步改善。

针对上述问题,需要采取措施进行改进。

首先,要拓宽税基,增加个人所得税纳税人的数量,完善税收征管制度,加强监管力度,提高逃税漏税的成本,防止高收入人群规避个人所得税。

其次,要改进税收贡献的平衡度,采取差别化税率等措施,减轻中低收入人群的税收负担,降低他们的生活成本,增强消费力,对于高收入人群则适当提高税负。

最后,应当优化税制设计,建立完善的个人所得税政策体系,加强征收周期的管理、服务和公开,让纳税人更加了解自己的纳税情况,提高个人所得税的公正度和透明度。

总之,个人所得税是我国税收制度的重要组成部分,其改革和完善具有重要的战略意义。

在未来的发展过程中,我们应当不断完善税制设计,加强税收征管,鼓励纳税人自觉遵守税法,促进税收公平和经济持续发展。

浅谈我国个人所得税存在的问题及对策

浅谈我国个人所得税存在的问题及对策内容提要:我国个人所得税起步较晚,修订后的个人所得税法在其运行过程中,存在着税制不完善、公民纳税意识淡薄、执法不严等问题,致使税款流失严重。

因此,完善我国个人所得税制,使其更加规范化,符合国际惯例,与此同时建立合理的税收征管制度,是市场经济发展的必然趋势,也是新世纪我国经济发展的新课题.一、我国现行个人所得税存在的问题我国自1980年开征个人所得税以来,个人所得税收入逐年增长,它在调节个人收入、缓解社会分配不公、增加财政收入方面起到了一定的作用.但从整体情况看,个人所得税税款流失严重,其调节力度还远远不够。

现行个人所得税仍有许多不完善之处是造成这种局面的主要原因。

(一)税制模式问题我国现行个人所得税实行的是分类征收办法,各项所得分别规定扣除标准和税率,分别纳税,且各项所得不再汇总计算。

这种差别待遇的方式,适合源泉扣缴,但难以全面衡量纳税人的真实纳税能力,也无法体现“多得多征、公平税负"的原则。

加之这种征收方式缺乏弹性,增大了税收成本。

随着经济的发展和个人收入的增长,这种课税模式必然使税收征管困难、效率低下.目前实行这种税制模式,存在以下弊端:1、现行个人所得税制模式,不能充分贯彻其立法原则。

在我国现阶段,发展市场经济对个人所得税提出的最迫切的要求是调节个人收入关系,保证个人收入分配的公平、公正。

同时,我国个人收入水平目前还不高,个人所得税在税收中所占有的比例较小,组织财政收入近期内不是它的主要功能。

所以,本次个人所得税法修正案的一个重要原则是“调节高收入,缓解个人收入差距悬殊矛盾,以体现多得多征,公平税负的政策”。

而现行的个人所得税采用分类课征办法,不能全面地衡量纳税人的真实纳税能力,会造成所得来源多、综合收入高的人不纳税或少交税,而所得来源少、收入相对集中的人却要多交税的现象,没有实现调节收入公平的目的。

2、现行个人所得税模式容易造成合法避税,给征收管理带来困难,导致税源的流失.在征管上分项进行源泉扣缴,也容易造成纳税人税负的扭曲。

浅析我国个人所得税存在问题及对策

浅析我国个人所得税存在问题及对策随着我国经济的快速发展,个人所得税制度不断完善,但在实践中仍存在一些问题。

本文将从几个方面对这些问题进行浅析,并提出相应的对策。

首先,个人所得税法征收标准不够明确。

目前,我国个人所得税的征收标准主要是以月收入为基础计算的,但是在具体实践中,许多人会通过各种途径来降低自己的月收入从而减少交税。

这使得很多高收入者实际上交的税比低收入者还少,这对税收政策的公平性造成了一定影响。

因此,我们需要制定更加明确的个人所得税法征收标准,避免出现类似的问题。

其次,我国的个人所得税制度还存在着较为严重的漏洞。

以前,国内不少企业在广告、招待、礼品等方面存在着虚高支出的情况,以此来抵消企业盈利,进而减少企业缴纳所得税的数额。

面对这种问题,政府需要制定一些更为完善的税收政策,让这些漏洞被修补,并尽量减少这些漏洞的存在。

第三,我国个人所得税法尚不完全透明。

一些个人所得税缴纳规定缺乏透明度,造成了不公平和种种猫腻。

对于这种情况,民众的诉求需要最大限度地引起政府重视,要求政府向公众公开具体的缴税规则,加强征税的监管。

最后,我国个人所得税制度的税率设置不够科学。

目前,我国的税率水平相对较高,对一些劳动者的收入造成了一定影响。

当然,通过相应的退税政策,可以客观上缓解这一问题。

政府也应该加强制度变革,降低个人所得税率,增加现实的税收回报。

综上所述,我国个人所得税制度在实践中仍然存在着一系列问题。

通过增加个税法征收标准的透明度,修补其漏洞,增加透明度和降低税率等一系列措施,我们可以最大化地满足公共利益的需要,进一步完善和优化个人所得税制度。

随着我国国民经济的高速发展,个人所得税制度也在不断完善中。

但是在实践中,我们还是会看到个人所得税面临的各种问题。

这篇论文将从几个方面对我国的个人所得税存在的问题进行浅析,并且提出相应的对策。

一、个人所得税法征收标准不够明确个人所得税的征收标准主要是以月收入为基础计算,在一般情况下,越高的收入也意味着更多的纳税。

个人所得税改革对中国家庭财富效应的研究

个人所得税改革对中国家庭财富效应的研究随着中国经济的发展和税收政策的不断完善,个人所得税已经逐渐成为中国社会财富分配的重要手段和途径。

个人所得税的改革是中国税收制度完善和社会公平正义建设的重要方面。

本文将探讨个人所得税改革对中国家庭财富效应的研究。

1. 个人所得税的现状目前,中国的个人所得税实行了分段累进税制,税率从3%到45%不等。

根据国家统计局数据,中国个税收入规模呈现显著增长态势,同时也反映出中国经济社会发展不断提升的综合实力。

在对比各国的个人所得税政策之后,我们可以发现中国税率较低,但是税基比较窄。

这也就意味着,中国圈定的纳税人群体比较少,税收征收的力度也相对较小。

这也导致了一些收入比较高的人群能够通过各种方式逃避个人所得税征收,最终导致社会财富的不公平分配。

2. 个人所得税改革的进程和方向为解决上述问题,中国政府不断推出个人所得税改革,目的是为了使税收制度更加完善和公平。

个人所得税改革主要体现在三个方面:(1)扩大税基,提高纳税人数量改革目的为确保尽可能多的人纳税,避免仅有少数人群纳税的现象。

改革方案将对完全按照规定纳税的个人减轻税收负担。

非税收入的纳税案为政策关注的重点。

(2)降低税率,缩小收入差距改革议题另外一个关键点在于,降低税率,缩小收入差距。

对于采用同样的税率,不同收入群体将有不同缴纳的个人所得税。

(3)优化税收递延政策,引导市场调节手段改革推出税收递延政策,目的是引导市场调节手段。

此外,个人所得税改革还推出了“专项附加扣除”的个税抵扣办法。

该政策门槛要求较高,需要劳动者许多信息的提供,也是针对租房房贷,子女教育支出和抚养老人医疗支出予以抵扣。

3. 个人所得税改革对国家和家庭的影响个人所得税改革能够改善税收制度,促进社会财富公平分配。

例如,降低税率和个人所得税抵扣门槛的政策将会增加普通工薪阶层的收入,改善税收制度更加公平合理。

此外,扩大税基也将有助于企业和政府的合作与合理分配税收负担。

我国个人所得税的征管现状及发展对策的思考

我国个人所得税的征管现状及发展对策的思考,不少于1000字随着我国经济的发展和国民收入的不断提高,个人所得税也逐渐成为一项重要的税种。

个人所得税是指个人按照国家规定从其所得的工资、薪金、稿费、特许权使用费、财产租赁和转让、利息、股息、红利、偶然所得等收入中扣除相应费用后实际取得的所得额,按照一定的税率缴纳给国家的一种税收。

个人所得税的征管是一项十分重要的工作,需要加强对其征管现状的分析和对未来发展的对策的思考。

一、我国个人所得税的征管现状个人所得税的征管面临着诸多问题。

首先是征收精度较低的问题。

由于征收逃税、逃漏税的行为存在,导致一部分纳税人的实际所得未能被完全查收,这就使得政府无法充分利用个人所得税作为调节经济的手段。

同时,由于税务人员的不足和征收制度的缺陷,也使得个人所得税征管的效果存在短板。

其次,税收政策的变化导致了个人所得税征管的困难。

在不同国情的影响下,政府的政策可能随时发生变化,这就使得税务部门需要不断调整自己的工作方法和管理体制,以跟上政策的变化,保证税收能够正常地征收。

最后,对于小额所得税的征收过程中,缺乏有效的监管和稽查,这就使得一部分纳税人有意无意地躲避税收,造成税收的减少。

二、我国个人所得税的发展对策针对上述问题,我国应该采取多种措施来提高个人所得税的征管质量和效率。

首先,应该增强税务部门的人员素质和技能。

只有经过充分的培训和练习,税务部门的人员才能够更好地对纳税人进行监管和稽查,保证税收的正常征收。

同时,应该进一步优化税收政策,深化税制改革,完善税收法律体系,并加强税收国际合作,以逐步缓解个人所得税征收的压力。

另外,还应该加强对纳税人的宣传和教育,提高他们的纳税意识,从而防止纳税人意识淡漠,甚至逃税行为。

三、结论个人所得税是国家税收的重要组成部分,其征管质量和效率对于国家财政收入和社会和谐稳定都具有重要的作用。

因此,应该通过加强征管,完善税收政策和法律体系,增强纳税人的纳税意识,逐步解决税收征管中存在的诸多问题,为我国税收制度的完善和发展提供一个良好的环境。

我国现行的个人所得税实施存在的问题及对策

我国现行的个人所得税实施存在的问题及对策问题

1.征收范围窄:我国个人所得税仅征收居民个人的工资、薪金

所得、个体工商户经营所得、稿酬所得以及财产租赁所得,其他形

式的个人收入没有纳入税收范围;

2.税率结构不合理:现行个人所得税的税率分为7级,但各级

之间跨度过大,导致高收入人群缴纳的税额较低;

3.税制调节效果不明显:政府实施税收调节政策的效果并不十

分显著,很多人的生活负担仍很重;

4.重复征税:现行税制中存在一些重复计税的情况,如个人在

购买房屋时需要缴纳房产税,但在出售房屋时,还需要缴纳个人所

得税。

对策

1.扩大征税范围:将更多的个人收入纳入个人所得税的征税范

围内;

2.税率结构适度调整:将税率分布更加合理,避免造成高收入

人群缴纳的税额过低;

3.增加税收调节力度:政府可以出台更具针对性的税收政策,

促进经济形态的有利变化,实现税收调节的目标;

4.深入推进改革:深入推进全面深化税制改革,优化税制结构,加强税收征管,提高税制透明度,减少政策调整的反复。

个人所得税法的问题探析及建议

个人所得税法的问题探析及建议个人所得税法是国家对个人所得征税的法律规定,它对个人收入的征税和纳税人的义务进行了详细规定。

个人所得税法作为国家税收制度的一部分,不仅影响着国家的税收收入,还对个人和社会的经济活动产生深远影响。

对个人所得税法进行问题探析,并提出建议,对于完善税收制度、促进经济发展和改善社会公平都具有积极的意义。

个人所得税法存在的问题主要集中在税收政策的不合理性、税收制度的不完善、税法执行的难度等方面。

我们需要从税收政策的调整、税收制度的改革和税法执行的优化这三个方面提出解决问题的建议。

一、问题探析个人所得税法存在着一系列问题,主要包括:1.税收政策不合理。

目前我国的个人所得税税率较高,综合与分类两种制度并行,税收负担重。

个人所得税税收起征点相对较低,在一定程度上影响了国民的积极性。

2.税收制度不完善。

个人所得税制度设置繁杂,缺乏统一规范,税法依据不确定性,使得税收征管难度增加,纳税人的申报纳税成本较高。

3.税法执行难度大。

由于依法征税的难度较大,导致很多个人收入无法全部纳税,造成了税收的损失,同时也减弱了税法的权威性和约束力。

二、建议方案1. 调整税收政策。

应通过分层次、差别化的税收政策,合理划分不同收入群体,加大对高收入者的征税力度,降低低收入者的税负。

适当提高个人所得税起征点,减轻中低收入者的税收压力。

2. 改革税收制度。

应当规范个人所得税制度,厘清税收范围和税收申报流程,推进纳税人管理制度改革,简化税费征收流程,提高征管效率。

3. 优化税法执行。

建立健全完善的税收征管机制,加强对高收入者和大额交易的监管力度,通过信息化手段实现个人所得税的全覆盖,提高税收征管的精准性和有效性。

通过以上探索和建议,相信我们可以更好地完善个人所得税法律体系,促进税收公平,提高税收征收效率,为国家税收收入的增长和经济社会发展提供有力支撑。

我们应当认真对待个人所得税法的问题,不断完善和改进税收制度,为构建现代税收制度和实现经济社会可持续发展做出积极贡献。

我国个人所得税现状、存在问题与对策建议

我国个人所得税现状、存在问题与对策建议我国个人所得税现状:

我国个人所得税是按照个人取得的所得金额征税,并根据不同收入水平,分为7个不同的税级,税率逐级递增。

近年来,我国个人所得税法规逐步完善,税制不断优化,征税范围也不断扩大。

同时,个税纳税人数量也在不断增加。

存在问题:

1.收入差距过大:现行的个人所得税税制缺少对收入分配不平等的调节作用,导致收入差距过大。

2.税负过重:当前我国个人所得税税率较高,税负过重,给中低收入群体带来较大的经济压力。

3.征管难度大:个人所得税的征管难度较大,很难做到全面覆盖,容易产生逃税现象。

对策建议:

1.进一步完善税制:建立差别化税制,加大对高收入人群的征税力度,减轻低收入群体的税负。

2.提高征管效率:加强征管技术手段和管理水平,完善税收征管制度,提高征管效率,减少逃税现象。

3.发挥税收调节和分配的作用:个人所得税税制应当加强调节作用,适当提高对高收入人群的征税力度,进一步促进收入分配公平合理。

4.加强宣传普及:通过宣传普及,教育纳税人了解税制、了解税收政策,提高纳税人的自觉性,加强对税法知识的普及。

个人所得税对收入分配的影响由税收累进性和平均税率观察百度剖析

2011年第3期总第205期专业眼光看经济经济眼光看中国个人所得税对收入分配的影响:由税收累进性和平均税率观察*The Impact of Personal Income Tax on Income Redistribution:Observing from Tax Progressivity and Average Tax Rate 万莹内容提要个人所得税收入调节作用的发挥取决于税制的累进程度和平均税率。

从税收累进性和平均税率两方面对我国个人所得税的再分配效应进行解析,得到以下三点基本判断:第一,我国个人所得税的法定累进水平和实际累进水平均已达到发达国家水平;第二,我国个人所得税的平均税率大大低于世界平均水平;第三,我国个人所得税的再分配力度非常小,而平均税率过低是制约我国个人所得税收入调节功能发挥的最主要障碍。

因此加强个人所得税收入调节功能的关键是在坚持综合课税改革方向的基础上,通过完善税收征管,不断拓宽个人所得税的课税面、提高其占个人收入的比重。

关键词个人所得税收入分配税收累进性平均税率作者单位江西财经大学财税与公共管理学院江西南昌330013Wan YingAbstract:To what extent could personal income tax redistribute the income of individuals is decided by the progres -sivity and average tax rate of the tax system.Thisarticle analyzes the redistributive effect of personal income tax in China from these two aspects and obtains the following three judgments basically:first,the legal and actual progres -sivity of personal income tax have already reached the level of developed countries;second,the average tax rate of personal income tax is significantly lower than the average rate in the world;third,the income redistributive effect of personal income tax is very small compared to other countries and the core reason is the too low average tax rate.Therefore,the key point to strengthen the redistributive function of perso nal income tax in China is to improve the tax administration,expand the tax basis and increase the ratio of personal income tax to the income of individuals.Key words:personal income tax,income distribution,tax progressivity,average tax rate*该标题为《改革》编辑部改定标题,作者原标题为《我国个人所得税收入再分配效应的实证研究》。

我国个人所得税累进税制边际税率问题研究

我国个人所得税累进税制边际税率问题研究[摘要]随着税收制度的改革和日益完善,我国的个人所得税制度也在不断的改革和完善发展,目前,我国个人所得税起征点提高以后,许多学者都认为我国个人所得税的累进税制不合理,档次过多,最高边际税率过高。

本文就此分析研究了我国个人所得税累进税率存在的问题,从而在此基础上提出了我国个人所得税边际税率的改革建议。

[关键词]累进税制边际税率个人所得税一、引言伴随着我国个人所得税起征点的提高,我国个人所得税改革的呼声还是不减,究其原因还是许多学者认为我国个人所得税累进税制的边际税率设计的不合理:档次过多,最高边际税率过高。

所谓边际税率是指应纳税额的增量与稅基增量之比。

即,其中,tm代表边际税率,△T代表应纳税额的增量,△Y代表税基增量。

假设收入增加1元,应纳税额增加0.5元,则边际税率就是50%。

边际税率反映税基每增加一个单位,适用税率变化的情况。

实践中,征收个人所得税采用的超额累进税率被等同与边际税率。

保罗·克雷·罗伯茨在其所著《供给学派的革命》一书中,将边际税率定义为对新增加的说的税率。

对个人所得税来说,是对个人收入征税,所以这个变量就是人们每多挣1元钱所征的税收占的比例就是边际税率。

当然政府部门不可能对每增加1元钱所征的税都作出详细规定,即边际税率不可能真正细致规定到每一元钱,一般把500或1000或者更多作为一个变量增加的单位,即税收级次或纳税档次。

那么对每一个档次说实行的税率就是边际税率。

目前,我国的个人所得税实行的分类征收,适用的超额累进税制。

对不同类型的个人所得税所适用的边际税率不同,这就使得具有相同纳税能力的人所负担的税收不同,从而产生了税收差异,而目前世界上个人所得税征收趋向与综合征收。

二、我国个人所得税分类征收不同边际税率比较分析目前,我国的个人所得税实行分类征收:1.工资、薪金所得,适用5%~45%的9级超额累进税率。

全月应纳税所得额不超过500元适用最低边际税率5%,对超过100000元的适用最高边际税率45%。

我国个人所得税累进性问题研究

靛鼗蝮蟋似似翅神器.晕l兽{嚣罢状匾磔*始暂g旧娶芸靛掣滔嚏釜1;卜冀尉假譬瓣一舞驻嚣暴癸甏挣如}默崮斗K啦求承媳1斗星辎斟-k吣撼F。

衽g{}平梅匈滟畿鑫喇。

■g箍g睁圈蚺黑十H+H林.殴碳婶爵星幻枢熘西稍荦§辎{毂聪滟辎吲姆靛蚁髋餐.口忙烬g卜零罂稠求。

双搔瑟划哥弓|娶_<屋髻:,叵C謇筵州.卜’肇Ⅲl{喀疆牛N≤隧靶尉熏零黑嚷鑫誊娶罾黑糌:泪《S雷暴喽餐糕‘。

餐碘餐豁锨赵匣S董.嚣陧腽燕旃七椰匪器陡爱甾窭过椒求窖墨脚<辎椭趔米瞄.k娶擎踞娶擎叶舟扭喇窖盆释榭怼嚣求<肇葛匾交吾器黑器址基卜扣Ⅲ牛靛·,{h隧嚣嚣铲舞美测零蜇婶§螨神醐舞冥赠磊露慝啪榭惺口收卿睁窖魁景账臣§羽挂燧≤Um书窝糊氟靶榭|五'杈兽避褥基昧靛舫畿靛逛窭圈.碘罂l嚣硇隈喇睁州喇茛斓.叫墨麟椰==1昔Egg犁餮器喷<嚣詹窖一<豁瘩.彝。

刺.P擎醐善餐掣嚣≤粜吾餮磐咪雄基餐g葵嚣姬隧聚抑隧.罄瞎媒喇毒彘H’窿掣恤ll氰船懈目g÷。

S掣瞳隧皿因.景螺椒嚣髫嘣尊旺螺铎状.罨靶陋莨g萤捌{I岬暮蛔窭§目墨掣窝遂圻张激蛊状睁÷豁斓口g晕簧划榻1}餐嘣御t冬略嚣峨g翱.Ⅻ暌窿匈糌g疑墨葵赛丑匿终菇器罂旺饕R蛊释}卜’褶聪冰卜辍擎硝≤窖眯k擎帽内憷熏靶墨羽k嚣.盆厘惫罢帑.辞鞭。

筠詹辎《.葳划释州{L嚣俅求墨采单睃圊最隧}封鑫窜蛰采鬣喇希嫩剐窖都孬翟≤擎躐七.靛≤犍豁犁鼷掣匣氍辫站犁瑟擎雄茸絮挈蜷媾燃辩扑瓣缝似球+Ⅱ逛8鞲/、∞落翟h∞氍兽蓬l离f2上二H篓暴南龉h稼兽胛c。

卜寐霉∞HV。

个人所得税累进性及其影响因素的实证研究

个人所得税累进性及其影响因素的实证研究个人所得税是指税务机关依照税法规定,按照纳税人的个人收入额进行计算并征收的一种税种。

个人所得税的累进性是指税率随纳税人的收入增加而逐渐提高的特点。

本文旨在通过实证研究,探讨个人所得税累进性以及影响个人所得税累进性的因素。

一、研究问题及背景个人所得税作为一种重要的财政税收,直接影响着经济社会的稳定和发展。

个人所得税的累进性对于实现收入再分配、促进社会公平具有重要意义。

然而,个人所得税的累进性在实际中存在一些问题,如税率不合理、避税不法等。

因此,研究个人所得税累进性及其影响因素,对于完善个人所得税制度具有积极意义。

二、研究方案方法本次研究将采用定量研究方法,通过分析和比较不同收入水平的纳税人的税负情况,来探讨个人所得税的累进性及其影响因素。

首先,我们将收集相关个人所得税法律法规及实施细则,了解个人所得税的征收和税率结构。

其次,我们将建立一个样本数据集,包括不同收入水平的个人所得税纳税人的相关信息,如个人收入、家庭人口情况、住房情况等。

然后,我们将运用统计分析方法,计算个人所得税的累进性指数,通过比较不同收入水平的纳税人的税率和税负情况,来研究个人所得税的累进性。

最后,我们将对影响个人所得税累进性的因素进行回归分析,例如收入水平、家庭人口、住房等因素,来探讨这些因素对个人所得税累进性的影响程度。

三、数据分析和结果呈现通过对样本数据的分析,我们计算得出个人所得税的累进性指数,并绘制累进性曲线,以直观地展示个人所得税税率的变化情况。

同时,通过回归分析,我们得到各个因素对个人所得税累进性的影响程度。

例如,我们可以得出收入水平对个人所得税税率的影响程度,以及其他影响因素的相关分析结果等。

四、结论与讨论通过研究个人所得税累进性及其影响因素,我们得出了以下几个结论:首先,个人所得税存在一定的累进性,但税率结构仍有待进一步完善。

其次,收入水平是影响个人所得税累进性的重要因素之一,收入越高,个人所得税税率越高。

个人所得税累进税是什么意思

个⼈所得税累进税是什么意思⼤家对这个累进税的了解不是很多,甚⾄有的⼈都不知道还有这个税法知识。

其实累进税跟我们是有很⼤的关系,那么这是什么意思呢?下⾯店铺⼩编整理了以下内容为您解答,希望对您有所帮助。

累进税是什么意思累进税是“累退税”的对称,税率随课税对象数额的增加⽽提⾼的税。

即按照课税对象数额的⼤⼩,规定不同等级的税率。

课税对象数额越⼤,税率越⾼;课税对象数额越⼩,税率越低。

累进税纳税⼈的负担程度和负税能⼒成正⽐,具有公平负担的优点。

从其负效应来看,累进程度太⼤,⼜会导致奖懒罚勤,不利于⿎励⼈们⼯作。

累进税可分为两种1、全额(率)累进税:将课税对象的全部数额都按⼀个相应等级的税率计征;2、超额(率)累进税:将课税对象按数额(⽐率)⼤⼩分为若⼲等级部分,每个等级部分分别按其相应的税率计征。

交换说的累进税论以交换说为理论依据⽽主张实⾏累进税制的观点。

这种观点认为,所得和财富多的⼈,其享受国家保护和国家提供的各种服务的利益,⽐所得和财富少的⼈要多,因⽽就应多纳税。

只有采⽤累进税,才能达到这⼀⽬的。

这种观点符合受益多多纳税、受益少少纳税的税负公平原则。

但这种观点存在的问题是,每个⼈的各种收⼊和所拥有的财产中究竟各享受了多少国家提供的利益,往往是⽆法确定的,从⽽累进税率也难以设计。

因此,多数学者主张实⾏⽐例税或者以能⼒说为依据实⾏累进税。

补偿说的累进税论早期西⽅学者从税收公平原则出发,主张实⾏累进税的观点。

补偿说认为实⾏累进税,以解决社会财富分配的不公平。

这种观点认为,⼀⽅⾯,由习惯、经济及历史等原因,社会的财富和收⼊分配上存在着不均和不平等,政府应对此予以调节,采⽤累进税来矫正分配不公,以达到补偿的效果。

另⼀⽅⾯,从税收参与分配的环节来看,以前环节征收的消费税是不公平的,消费税对⼀般消费品征税。

使穷⼈负担较重⽽富⼈负担较轻,因⽽在对所得征税环节就应实⾏累进税,使富⼈负担较重,穷⼈负担相对较轻,从⽽实现补偿,以达到公平。

我国个人所得税真的很累进吗

我国个人所得税真的很累进吗石子印【摘要】At present, many studies have concluded that China’s personal income tax is highly progressive. But the paper ar-gues that the conclusion is problematic and considers that the higher progressivity of personal income tax is only limited to certain income ranges. Based on the classification of three types of income ranges (narrow, moderate and broad income range), the paper calculates the progressivity of personal income tax in different income context. The results show that the progressivity of personal income tax decreases gradually in all types of income ranges, and the progressivity of broad income range is far below than international standards. These indicate that it is impossible to get a higher progressivity of personal income tax in the case of poor revenue integrity, and the higher progressivity of personal income tax under narrow income range is just an illusory appearance.%目前有很多研究得出了我国个人所得税具有很高累进性的结论。

我国个人所得税累进性制度设计的开题报告

我国个人所得税累进性制度设计的开题报告摘要:在我国税收体制中,个人所得税具有非常重要的地位,而个人所得税的累进性制度是个人所得税制的核心。

本文主要从我国个人所得税累进性制度的出发点、原则、模式、优点和不足等方面入手,对我国个人所得税累进性制度的设计进行了较为系统的分析和探讨。

关键词:个人所得税;累进性制度;出发点;原则;模式;优点;不足Abstract:In China's tax system, personal income tax plays a very important role, and the progressive system of personal income tax is the core of personal income tax system. Based on the starting point, principles,models, advantages and disadvantages of the progressive system of personal income tax in China, this paper systematically analyzes and discusses the design of the progressive system of personal income taxin China.Keywords: personal income tax; progressive system; starting point; principles; models; advantages; disadvantages一、研究背景和意义个人所得税是我国财政收入的重要来源之一,也是我国税收制度改革的重点之一。

而其中的累进性制度则是税收体制中的重要组成部分,它是目前许多国家个人所得税制度的基本特点。

在国际上,个人所得税制度的设计一直是学术界和政策界广泛关注的焦点,各组织和机构也都提出了相关建议和政策。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

响。 在税收收入不变的情况下 , 有免税 额的 比例税 率对 中低收入 者的收入调

节 力 度 大 ,而超 额 累 进税 率 则 更 有 利 于对 高 收 入 者 的收 入 调节 ;初 始 税 率

和 边 际 税率 对税 制 的 累进 性 都 会 有 作

进一步 改革与完善个人所 得税 制度 , 强化其调节居 民收入分配差距的功能 提供理论 依据与经验证 据。

分解模型 , 将税率结构 、 免税额 、 费用 扣除项 目和税收减免等 四个 因素考虑

进 来 。他 利 用 实证 研 究 人所得税的累

进 性 ,并 从影 响个 人 所 得税 累进 程 度 的 因素 视 角加 以分 析 ,说 明各 个 因 素 对 于 个 人所 得 税 累进 程 度 的影 响 , 为

进 性 分 解 分析 几 方 面 的 内容 展 开 。她 认 为 ,仅 仅分 析 税 收 总 体再 分配 效应

及税率。 他认为 , 如果支付 能力取决于

家 庭 所 得 而 非 家 庭 中某 一人 的 所 得 ,

步分解税制要 素对 累进性的影响 。

那么 以家庭为纳税单位较之个人要更 为公平 ;不同的所得来源会影响个人 所得税的整体 累进程度 ,如果某些来

应和水平公平效应更有意义 ;而累进 性是影响税收再分配效应的重要因素 之一, 包括收入个体的累进性 以及税制

的累进 性 两个方 面 ; 对 累进性 进 一 通过

分解成三方面的影 响: 税率结构 、 免税

额 和 费用 扣 除 项 目。科 恩 (9 6 认 为 19 )

税 收减 免 、免 税额 和费 用 扣 除项 目变

纪8 0年代 中期 1 5个 O C 国 家 中 , ED 税 收减 免 、税 率结 构 和 免税 额对 个 人 所 得税 的累 进 程度 起 促 进作 用 ,而 费 用 扣 除 项 目则 对 累 进 程 度 有 削 弱 作

用 。 李 和萨 特 (0 4 从 理论 上 对 税 制 20 )

问题 探讨

一

、

文 献简 要 回 顾

观数据就可以计算税制的累进性。他

们 还 证 明税 收收 入 波 动 与 国 民收 入 波

进问题事 实上是公平与效率问题的重

要 延 伸 ,我 们 不 应 该 只关 注 各 个 国 家 税 率 表 中 的法 定 名 义边 际税 率 ,还需

对 于税 制 累 进性 方 面 的研 究 , 国

动的相对值 足以反映税制 的累进性及

变 化程 度 。

剖析累进税率所蕴藏着的真正有价值

国内学者对税制累进性 的研究相 对较晚。 郭庆旺(0 1认为 , 20 ) 累进程度

的基 本 决 定 因素 有 四个 ,即纳 税 单 位

的信息内涵: 率的累进程度 , 税 尤其是

以平均税率视角所看待的税率累进程

外 已有 学 者 进行 了相 关 的研 究 。马 斯 格 雷夫 和 斯 恩 (9 8 把 税制 累进 性 定 14 ) 义 为 与 比例 税 制相 偏 离 的程 度 ,偏 离 越 多 , 明税 制 累进性 越 强 , 给 出 了 表 并

累 进性 的测 量 方法 。卡 瓦 尼 (9 7 把 17 )

影 响个 人 所 得 税 累进 程 度 的 因 素

有税率结构 、 税 额 、 免 费用 扣 除 、 收 税

降为例 , 它会加剧收入 的两极分化 , 增 加社会 的不平 等 。卡纳 克 和皮瑞 尔

(0 6 20 )采 用 了一种 新 的测 量 方 法 , 即 基 于波 动 性 的 累进 程 度 指数 ,只 需 宏

源特 别 是 资 本所 得 来 源 不包 含 在 税 基 之 中 , 按 较 低 的 单一 税 率 征 税 , 实 或 其

是远远不够的,从税收的公平特征 上

把 总 体 再 分配 效 应 分 解 为垂 直 公 平效

弗 列 尔 (9 0 19 )在 卡 瓦 尼 分 析 的 基 础 上 ,认 为税 收 纳税 义 务 的 累进 性 可 以

动会对税收整体 累进 程度产生影 响。

瓦 格斯 塔 夫 ( 0 1 在前 人 所 作研 究 的 20 ) 基 础上 ,建 立 了净 纳 税 义 务 的 累进 性

步分解 , 可以清楚知道不同税种或某一

税 种各税 制要 素对 累进 性 的贡献 。 基 于 上述 国 内外 专 家学 者 的 研 究

度 。彭 海艳 (0 8 主要 围绕 税 收 再 分 20 )

税收水平从税率结构 中分 离出来 , 提

出了一 个 以基 尼 系数 为 基 础 的分 解 公 式 来表 明它 们 之 间 的关 系 ,但 没 有 进

一

的选择 、 课税所得的来源 、 纳税扣除以

配效应及分解分析 、累进性分析和累

下的税率累进程度设置问题 ;郝春虹

(0 5 对中国个人所得税税率累进程 20 )

度 进 行 了测 度 ,并 与美 国个 人 所 得 税

减免等 ,每个 因素对税 收累进程度的

影 响 程度 不 同 。

1 .税 率 结构 因素

际总体累进程度可能很低 ;提高纳税 扣除额会使低收入者受益 ;各 国虽然

都采 用边际名义税率递增 的税率 , 但 档 次 多 少 的 安排 大 不 相 同 ,档 次 多 者 注重 税 率 表 的 累进 性 ,档 次少 者 强 调 管 理 上 的 简 化 。 玉琢 、 兵 (0 2 认 陈 吴 20 ) 为 ,个 人 所 得税 制 的 免税 额 、初 始 税 率 、边 际 税 率对 税 制 的 累进 性 会 有 影

二 、影 响 个人 所 得 税 累进 程 度 的

因素 分 析

累进程 度 和 长 期经 济 增 长 的关 系进 行 深 入分 析 ,认 为税 制 累 进程 度 的变 化

会 改变 收 入分 配状 况 。以 累进 程 度 下

用 , 对 于 不 同 收入 层 的影 响 不 同 。 但 郝 春 虹 ( 05 研 究 了不 同社 会 福 利 函 数 20 )