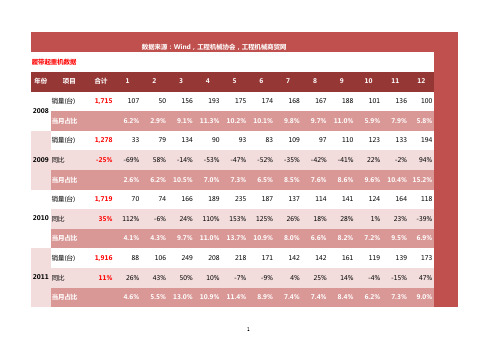

随车吊2012年一季度销售数据统计

履带起重机历年销售数据及主要企业历年销售数据

1% 8%

6.8% 4.6% 9.5% 10.3% 9.4% 9.8% 9.3% 8.7% 7.5% 7.6% 7.9% 8.4%

2,290 140 138 380 253 204 196 149 165 185 156 170 154

25% 12% 62% 118% 34% 19%

9% -12%

4% 34% 12% 17% 1%

4.1% 5.8% 8.6% 8.7% 8.0% 8.3% 8.9% 9.2% 8.6% 8.7% 10.6% 10.5%

1,828 125

85 174 189 171 180 170 159 138 139 145 153

35% 123%

9% 49% 60% 58% 61% 40% 28% 19% 18%

4% 25% 14% -4% -15% 47%

4.6% 5.5% 13.0% 10.9% 11.4% 8.9% 7.4% 7.4% 8.4% 6.2% 7.3% 9.0%

1

销量(台) 2012 同比

当月占比 销量(台) 2013 同比 当月占比 销量(台) 2014 同比 当月占比 销量(台) 2015 同比 当月占比 销量(台) 2016 同比

履带起重机数据 年份 项目

销量(台) 2008

当月占比 销量(台) 2009 同比 当月占比 销量(台) 2010 同比 当月占比 销量(台) 2011 同比 当月占比

数据来源:Wind,工程机械协会,工程机械商贸网

合计

1234来自567

8

9

10

11

12

1,715 107

50 156 193 175 174 168 167 188 101 136 100

2012年我国交通运输行业状况分析

2012年我国交通运输行业状况分析字号:T|T 2013年01月10日14:47 中国公路网2012年,由于国内经济下滑,货运需求放缓,燃油成本增加,交通运输行业上市公司整体盈利减少。

2012年前三季度,交通运输行业共实现营业收入6712亿元,同比增长9.1%。

实现净利润463亿元,同比下降21%,其中港口、机场、铁路略有增长;物流基本保持稳定;公交、高速公路有所下降;航空业盈利下滑较大,但降幅逐季缩窄;航运行业在2011年全行业大幅亏损后,亏损幅度同比进一步加大。

2012年,由于国内经济下滑,货运需求放缓,燃油成本增加,交通运输行业上市公司整体盈利减少。

2012年前三季度,交通运输行业共实现营业收入6712亿元,同比增长9.1%。

实现净利润463亿元,同比下降21%,其中港口、机场、铁路略有增长;物流基本保持稳定;公交、高速公路有所下降;航空业盈利下滑较大,但降幅逐季缩窄;航运行业在2011年全行业大幅亏损后,亏损幅度同比进一步加大。

2012年全国总体货物运输量及运输周转量呈现增长放慢的趋势。

1-11月全国货运量、货运周转量累计分别增长11.9%和9.2%,较上年同期回落2.4和5.5个百分点,货物运输平均运距进一步降低。

客运量的变化比较平稳,短途旅客进一步增多,1-11月全国总体客运量、客运周转量累计分别增长7.9%、7.8%,较上年同期分别增加0.1和-2.7个百分点,旅客长途运输受经济下滑影响较大。

航空盈利下滑2012年以来,在宏观经济放缓的背景下,航空业需求增速继续回落。

2012年1-11月,民航业实现旅客周转量4595.7亿人公里,同比增长10.2%,增速同比回落1.6个百分点;货运市场更为低迷,货邮周转量实现147.76亿吨公里,同比减少7.3%;增速降幅同比扩大2.9个百分点,同比增速连续19个月负增长。

分航线来看,国内航线、港澳台航线和国际航线旅客运输量分别同比增长9%、9.8%和11.1%;国内航线、港澳台航线和国际航线货运量分别同比增长2.6%、-4.9%和-12.3%。

中国工程机械行业分析报告 (6)

中国经济信息网 中国工程机械行业分析报告(2012年1季度)出版日期:2012年5月 基建和房地产新开工项目不足,工程机械市场依然低迷 2012年1季度,中国宏观经济形势仍不乐观,在基建和房地产新开工项目不足、资金面紧张局面仍未缓解的情况下,工程机械市场需求延续低迷态势。

1~3月实现销售产值1413.97亿元,同比仅增长2.51%,增速同比猛降56.15个百分点。

其中,资金紧张制约基建投资增长,土石方机械、路面机械市场需求低迷,1季度挖掘机、推土机、装载机、平地机、摊铺机销量同比分别下降41.9%、47.3%、27.2%、16.7%、58.9%;政策调控下房地产投资增速持续回落,混凝土机械市场需求放缓,但需求下沉和商混率提升依然支撑混凝土机械销量同比正增长。

尽管市场需求依然低迷,但由于新增产能逐步释放,且龙头企业对后市的预期转好,1季度主要产品产量逐月回升,企业库存压力加大。

1~3月,挖掘机月度产量分别为12959台、20249台和24057台,装载机月度产量分别为12924台、19006台、23500台,混凝土机械月度产量分别为36877台、47445台、51395台。

其中,由于市场面未明显改善,挖掘机、装载机产量仍远低于上年同期水平;而受保障房投资和三四线城市需求支撑,混凝土机械产量同环比均显著提升。

在需求低迷、成本下降和企业加大促销力度等因素影响下,工程机械产品价格水平持续回落,销售和财务费用大增,行业销售收入和利润总额同比首现下滑。

1季度,行业销售收入同比下降4.29%,利润总额同比下降18.35%。

截至3月末,行业应收账款余额提高至1169.49亿元,同比增长5.11%;产成品资金占用额上升到494.33亿元,同比增长29.81%,库存规模创历史新高。

展望2012年全年,考虑到上年工程机械行业“先扬后抑”,且上半年基数较高,预计2012年全年将呈现前低后高走势。

其中,上半年销售增速将降至7.5%左右;下半年,受益于积极财政政策的实施、保障性住房加快建设、中西部地区城市化进一步发展,以及国家重大基础设施建设投资的逐步落实,工程机械行业将较快发展。

2012年1季度工程机械进出口数据

5

24 1 91 1 2

2

3 建 0 筑机 械 2 1 5上半月刊 02 (

2

雾 黪

周 魂瓣 - |

其他筑路机及平 地机 斗容量超过 l m。 的铲运机 O 其他铲运机 机重 1 t 及以上的振动压路机 8

其他机动压路机 未列名捣 固机械及压路机

其他机动叉车其他装有升降或搬运装置工作车 未列名叉车等 装有升降或搬运装置的工作车 其他升降机及倒卸式起重机 气压升降机及输送机

地下专用的连续运送货物的升降机及输送机

27 7 10 0 , 4 8 4 5O 1

3 7

2 , 25 3 0 8 ,5 8 6 6 ,6 , 20 3 6 50 72 7 ,7 ,2 2 ,o , 2 7o g2 6

8 6

1 4326,47 3 3

,

8352,61 9

,

76 24 3 ,8 , 5 10 70 0 , , 4 0

2 9 ,9 , 53 2 4

7 7 27 0

34 5 , 0 70 8 , 2

6169.68 2

,

1 ,1 , 9 43 5 8 5

9 151,44 0 9

未列名推土机 筑路机及平 地机 ,P>2 5 6 W(2 h ) 3 k 3 0 p 3

1 0 5

8 35 1 4 .5 28 30 3 , ,5 8

82 6 7

2 2

8 ,9 , 3 51 81 4 7 1 5 9, 1 0

24 9 6 , ,C 36 1 17 7 7 9

52 4 , 4

2 1

9 ,0 , 9 67 77 2

1 , 84 6 5 .3 6 2

2012年1季度中国工程机械主要机种销售情况

1 度 累计 销 量 1 3 9 季 9 台 占总 销 量 2

的2 % 1 ~1 t 9O 0 级销量4 6 台 5 86

占总销 量 的¨ 4 :2 ~2 t 销 量 % 0 5级

行 业 并 没 有 上 演 2 1 年 年 初 的增 长 0 1

以上 ,但 同期 出 1保持 了较高 增幅 。 3

台 , 占总 销量 的 5 7 ,较 2 1年 口主要集 中在2 g3% 01 1级及 3 t ,2 t 出 t 5级 1级

虽 然 从 数 字 及 市 场 销 量 来 看 下滑 明 同期下降23 2 39 台,降幅4 8 :1 口3 9 7 9% 3 4 台 占累计 出 口的2 1 % 较 显 但 是这并 不意 味着 工程机械 行业 家 国产 品牌 累计 销 售 13 6 , 占总 2 1年同期增长9 台 ,增长3 .% 。 4台 7 0 1 3 63 的发展 在走下 坡路 。工程机 械市 场 的 销量 的4 6% ,较2 1年 同期2 72 3 t 累计 出 口2 8 。 2 00 58 5级 2 台 占累 计 出 口 冷 热骤 变与客 观经 济及 固定投 资密切 台 下 降3 2 。 国产 品牌 市 场 占有 的 1 7 。6 及 以下 机 型 出 1 2 27% 3 % t 3 9 1 相 关 ,随着投 资效应 的逐 步平缓 社 率稳 步 提 升 ,其 中 三一 重机 1 季度 台 ,较 2 1 年 同 期 增; 6 台 ,增 长 0 1 0 2 1 1

进 入2 1年 ,挖 掘机依 然是 国 内 02 1 6 台 占总 销 量 的 3 9 。 其 31 7 1 %

态 势 ,行 业整 体增 幅 明显放 缓 ,随 着 市场 的主要 需 求 ,其 中 中型 机和 大型 中 2 f 销量 达4 3 台 ,3 t 以上 1 级 95 0级

2012年一季度全球汽车企业最新销量数据公告

2012年一季度全球汽车企业最新销量数据公告日前,全国乘用车市场信息联席会公布的2012年3月汽车销量显示,3月国内销量的同比与环比均有所上升,涨幅分别为16.2%和2.6%,各大主流厂商的销量也出现不同程度的增长。

车市第一季度销量总体放缓,豪车增长强劲。

4月伊始,不少车企纷纷晒出了自己第一季度的销售成绩单。

宝马、奥迪、奔驰等品牌的强势,似乎看不出车市低迷的不利影响。

然而,部分车企销量的微增长,甚至是负增长,却也反映出车市总体放缓的大趋势。

亚洲市场现代:3月全球销量增长18% 至38万辆2012年4月2日,韩国现代汽车公司公布了其今年3月全球销量数据,与2011年3月的324,473辆相比,同比增长17.9%至382,659辆。

其中海外市场销量维持24.4%的同比增幅,从262,541辆提升至326,637辆。

而现代汽车公司在韩国市场销量则削减为56,022辆,比去年同期的61,932辆少9.5%。

现代汽车公司从去年第四季度开始在本土出现销量下滑,到今年2月停止下跌趋势,但3月再次陷入低迷。

从第一季度总销量看,现代汽车售出了1,066,660辆汽车,而去年同期为958,420辆,同比增长11.3%。

农历新年提前导致1月销量增幅锐减为3.5%,而2月份销量增幅则回升至28%。

现代汽车3月全球销量增长18% 至38万辆2012年4月2日,韩国现代汽车公司公布了其今年3月全球销量数据,与2011年3月的324,473辆相比,同比增长17.9%至382,659辆。

其中海外市场销量维持24.4%的同比增幅,从262,541辆提升至326,637辆。

而现代汽车公司在韩国市场销量则削减为56,022辆,比去年同期的61,932辆少9.5%。

现代汽车公司从去年第四季度开始在本土出现销量下滑,到今年2月停止下跌趋势,但3月再次陷入低迷。

从第一季度总销量看,现代汽车售出了1,066,660辆汽车,而去年同期为958,420辆,同比增长11.3%。

2012年1-11月工业车辆市场概况

2012年1-11月工业车辆市场概况作者:暂无来源:《中国储运》 2013年第2期文/中国工业车辆分会秘书长张洁世界工业车辆统计报告数据显示,全球2012年1~11月机动工业车辆总订单量达到869,129台,与2011年同期的891,346台相比,下降了2.49%;亚洲的订货量达到337,824台,与2011年同期的353,296相比,下降了4.38%。

中国市场的订货量达到202,107台,与2011年同期的224,018台相比,下降了9.78%。

中国市场的订货量占亚洲叉车市场订货量的59.83%,占世界叉车市场总订货量的23.25%,继续列世界第一位。

从全球销售情况来看,在金融危机前,世界工业车辆整体销量是逐年增加的,最高点在2007年和2008年,机动工业车辆销售量均达到了93万多台;2009年受金融危机影响,出现了近年来的销售低谷和巨大跌幅,全年只有56万台;2010年由新兴经济体国家带动,整体销售量开始回升,全年达到74万台;2011年基本回到了金融危机前的水平,全年销售94万多台;2012年由于受发达国家经济增长动力不足,新兴市场经济增长继续放缓的影响,没有延续前两年的增长,各洲在上半年虽然均略有增长,但进入7月和8月,订单量出现减少,前三季度欧洲、亚洲订货量相比去年同期分别下降1.5%和2.2%,美洲增长8.3%,好于其他各州。

预计世界全年销量会在90万台左右。

下图是2006年到2012年全球机动工业车辆销售情况图标。

工业车辆分会2012年采录汇总报告销售量数据显示:1~11月机动工业车辆销售量达到270,768台,相比去年同期下降7.40%,预计全年销售为29万多万台。

上图是2010年1月到2012年11月,协会统计的各月机动工业车辆销售情况,可以看出:2010年市场需求呈上升趋势,月销量主要在1.8万到2.3万台之间,除去春节因素的影响,全年销售比较平稳;进入2011年国际市场主要经济体经济增速较低,美国经济复苏步伐放缓,欧洲的主权债务深化,中东、北非的动荡,新兴市场国家的资产泡沫或通货膨胀风险和国内控制通胀,加强宏观调控政策等影响,全年呈现出前高后低的态势;进入2012年,我们看到上半年仍然是逐月下降的,但进入7月后,这种下降的趋势没有继续延续,除了10月受长假影响外,基本每月销量维持在2.2万到4万台之间。

2012年一季度物流运行情况分析

2012年一季度物流运行情况分析一季度我国物流运行总体平稳,社会物流需求呈缓中趋稳态势,社会物流总费用快速增长,物流业增加值稳步增长,同时物流业固定投资继续回落,物流服务价格仍保持低位,物流企业盈利水平偏低。

一、社会物流需求缓中趋稳一季度全国社会物流总额38.6万亿元,按可比价格计算,同比增长10.9%,增幅比去年同期回落3.3个百分点,但比1-2月提高0.3个百分点,社会物流需求呈现缓中趋稳态势。

其中,工业品物流总额35.1万亿元,增长11.6%;进口货物物流总额2.8万亿元,增长2.1%;农产品物流总额、再生资源物流总额和单位与居民物品物流总额分别增长3.8%、34%和16.1%。

工业品物流总额占社会物流总额的比重为91%,同比提高0.6个百分点,是带动社会物流总额增长的主要因素。

图1 2010-2012年社会物流总额及变化情况(单位:亿元 %)二、社会物流总费用快速增长一季度社会物流总费用1.9万亿元,同比增长12.2%,增幅同比回落5.7个百分点,社会物流总费用与GDP的比率为17.9%,与去年同期持平。

其中,运输费用1.04万亿元,同比增长11.1%,占社会物流总费用比重为53.7%。

受燃油价格上涨等因素影响,道路运输费用增长突出,同比增长12.8%,增幅分别比总费用和运输费用高0.6个和1.7个百分点。

保管费用0.67万亿元,同比增长13%,占社会物流总费用比重为34.3%。

其中,利息费用同比增长14.7%,增幅比保管费用高1.7个百分点。

管理费用0.2万亿元,同比增长14.7%,占社会物流总费用的比重为12.5%。

图2 一季度社会物流总费用构成情况(单位:%)三、物流业增加值稳步增长一季度,我国实现物流业增加值0.8万亿元,按可比价格计算,同比增长10.8%,增幅同比回落2.7个百分点。

其中,交通运输业增加值0.6万亿元,增长10.8%;贸易业增加值0.1万亿元,增长10.9%;仓储和邮政业增加值分别增长6.5%和20.8%。

2012年上半年国内工业车辆行业概况

2012年上半年国内工业车辆行业概况作者:暂无来源:《中国储运》 2012年第10期文/中国工程机械工业协会工业车辆分会秘书长张洁2012年上半年国内外经济形势复杂多变,工业车辆市场销售情况出现了国内需求下降、出口形势继续好转的局面。

整体来看,参加我分会统计的机动工业车辆制造企业共销售152,647台,与上年同期的159,958台相比,下降了4.57%;非机动工业车辆销售量为69万台,与上年同期的81万台相比,下降了14.81%。

通过世界工业车辆统计报告数据注1显示,全世界2012年上半年叉车市场总销售量达到482,252台,与2011年上半年的461,101台相比,上升了4.59%;亚洲2012年上半年叉车市场的销售量达到192,427台,与2011年上半年的190,533台相比,上升了0.99%。

中国2012年上半年叉车市场的销售量达到116,527台,与2011年上半年的128,209台相比,下降了9.11%。

中国市场的销售量占亚洲叉车市场销售量192,427台的60.56%,比2011年上半年下降了6.73个百分点,继续列世界第一位;占世界叉车市场总销售量482,252台的24.16%,比2011年上半年下降了3.64个百分点。

世界工业车辆统计报告中的各类型叉车销售情况1.电动叉车(包括电动平衡重乘驾式叉车、电动乘驾式仓储叉车、电动步行式仓储叉车等):全世界总销售量2012年上半年为258,812台,与2011年上半年的243,281台相比,同比上升了6.38%;亚洲总销售量2012年上半年为63,376台,与2011年上半年的56,588台相比,同比上升了12.00%;中国总销售量2012年上半年为25,585台,与2011年上半年的24,476台相比,同比上升了4.53%。

中国电动叉车市场占世界电动叉车市场的9.89%,比2011年下降了0.18个百分点,仍列世界第三位;占亚洲电动叉车市场的40.37%,比2011年下降了2.88个百分点,仍列亚洲第一位。

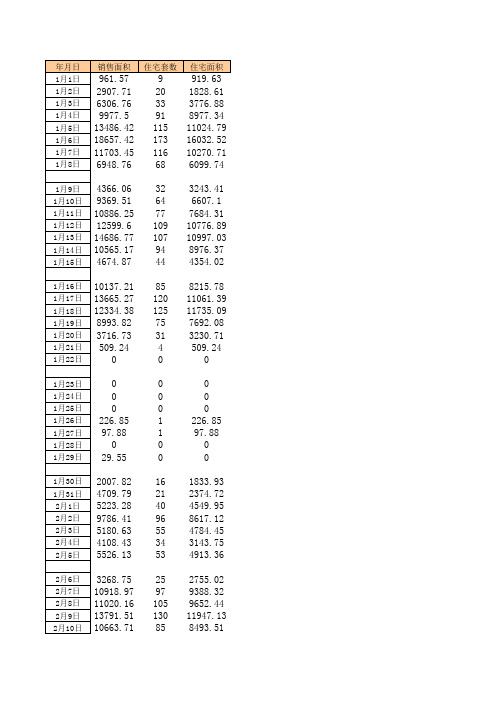

2012年播报(每日成交量)

9 20 33 91 115 173 116 68 32 64 77 109 Байду номын сангаас07 94 44 85 120 125 75 31 4 0 0 0 0 1 1 0 0 16 21 40 96 55 34 53 25 97 105 130 85

919.63 1828.61 3776.88 8977.34 11024.79 16032.52 10270.71 6099.74 3243.41 6607.1 7684.31 10776.89 10997.03 8976.37 4354.02 8215.78 11061.39 11735.09 7692.08 3230.71 509.24 0 0 0 0 226.85 97.88 0 0 1833.93 2374.72 4549.95 8617.12 4784.45 3143.75 4913.36 2755.02 9388.32 9652.44 11947.13 8493.51

189 219 217 207 97 199 197 227 215 142 74 98 241 290 277 255 300 175 108 156 232 273 248 246 191 87 210 213 225 189 269 205 136 199 256 254 204 227 168 121 176

15926.29 12176.27 8551.37 16680.44 20225.78 21065.31 23636.18 13388.65 17604.08 12562.05 5823.4 4045.37 4107.15 10666.49 13785.37 13199.13 5387.31 16919.99 13518.67 14738.13 16696.53 13374.22 10626.26 11741.63 12846.74 14558.39 14340.98 14831.17 17503.85 12290.06 7323.14 13823.1 17605.4 16831.04 17035.83 16312.04 18645.1 7294.65 6258.57 4209.67 9236.07

2012年工业一季度经济运行分析

2012年工业一季度经济运行分析2012年一季度,我县工业经济快速增长,实现工业总产值150029万元,同比增长36.9%,增幅列全市9县(市、区)第一位,比全市平均水平高21.6个百分点。

其中:规模以上工业(年主营业务收入2000万元及以上的工业企业)完成产值109564万元,同比增长54.1%,增幅列全市九县(市、区)第一位,比全市平均水平高39.6个百分点,实现销售产值99034万元,同比增长58.3%,产销率为90.39%,规下工业(年主营业务收入2000万元以下工业企业)完成产值47372万元,同比增长10.3%。

一、年主营业务收入2000万元及以上工业企业运行特点。

1、年主营业务收入2000万元以及上工业企业实现开门红。

2012年一季度我县年主营业务收入2000万元及以上工业企业产值增长54.1%,增幅位居全市九县(市、区)第一位,比全市平均水平高39.6个百分点。

我县共有规模以上工业企业35家,2012年1-3月份实现工业总产值109564万元,占全部工业总产值的73.0%,上拉全部工业总产值32.89个百分点,对全部工业产值增幅的贡献率达到89.1%。

2、支柱行业增长不均衡。

从年主营业务收入2000万元及以上工业的主导行业看:木制玩具制造业完成产值14739万元,同比下降18.95%,占规模以上工业总产值的比重为14.4%;黑色金属压延加工业完成产值30780万元,同比增长113.38%,占规模以上工业总产值的比重为30.0%;通用设备制造业完成产值34339万元,同比增长了49.01%,占规模以上工业总产值的比重为33.45%;电力生产完成产值12571万元,同比增长163.08%,电力供应完成产值7034万元,同比增长56.93%。

各主导产业发展不均衡,玩具行业本年预计呈下降态势,其他行业增长迅速。

3、骨干企业支撑带动作用显著。

骨干企业快速发展,支撑作用日益明显,对全县工业经济快速增长发挥了重要的作用。

三一重工2012年报情况

1、经营业绩稳健2012 年,公司经营业绩优于行业,优于大市,各项指标总体健康。

实现营业收入468.31亿元,同比下降 7.77%;营业利润 60.97 亿元,归属上市公司股东的净利润 56.86 亿元。

截止 2012 年 12 月 31 日,公司总资产 644.61 亿元,归属上市公司股东的净资产 230.19亿元。

报告期内,混凝土机械销售额超过 300 亿元,稳居全球第一。

挖掘机械销售额超过100 亿元,市场占有率由 12%大幅提升至 18%,稳居国内市场占有率第一。

履带起重机、旋挖钻机、摊铺机等产品持续稳居国内市场占有率第一。

报告期内,公司海外业务销售首次接近 100 亿元大关,公司国际化进程进一步提速。

普茨迈斯特销售、利润等经营指标明显改善,实现并购后的良好开局,三一巴西、印度实现本地化制造,挖掘机、汽车起重机等产品在巴西、中东赢得市场广泛赞誉,三一帕尔菲格随车起重机产品正式上市,为三一国际化的未来奠定了坚实基础。

(一)主营业务分析1、利润表及现金流量表相关科目变动分析表单位:千元币种:人民币项目本期数上年同期数变动比例(%)营业收入 46,830,535 50,776,301 -7.77%营业成本 31,963,252 32,252,231 -0.90%销售费用 3,974,131 4,216,000 -5.74%管理费用 3,367,239 3,063,137 9.93%财务费用 1,358,481 807,268 68.28%所得税费用 869,977 1,430,712 -39.19% 经营活动产生的现金流量净额 5,681,738 2,279,027 149.31%销售回款较好、采购支出减少投资活动产生的现金流量净额 -6,481,671 -7,940,194 18.37%基建、技改的投入减少筹资活动产生的现金流量净额 869,991 9,001,683 -90.34%经营性现金流较好、筹资净额大幅减少研发投入 2,546,858 2,586,001 -1.5%2、收入(1)驱动业务收入变化的因素分析报告期内,受宏观经济增速放缓和行业需求下降的影响,公司实现工程机械产品销售 44299 台,同比下降 11.62%;实现营业收入 468.31 亿元,同比下降 7.77%。

汽车销售情况表

汽车销售企业情况统计表

:辆)

2.5-3升 (含)

2012年整车销售收入(按排气量分档统计,单位:万元)

3-4升 (含)

大于 4升

合计

1升以下 1-1.5升 1.5-2升 (含) (含) (含)

2-2.5升 (含)

2.5-3升 (含)

况统计表

计,单位:万元)

3-4升 (含)

大于4 升

合计

2012年整车销量(按价格区间分档统计,单 位:辆)

10万 以下

10—30 30—50 50— 100万

万

万 100万 以上

合计

2012年整车销售收入(按价格区

10万以 下

填报单 位:

2012年整车销售收入(按价格区间分档统计,单位:万元)0万以上 合计

企业名称

纳税人识别号

销售品牌(区分 国产/进口)

有无成立关联企 业(注1)

……

合计

—

汽车销售企业情况统计表

企业名称

2012年整车销售 2012年销售收入

纳税人识别号 收入(单位:万 (单位:万元;

元)

注2)

注:

1. 指是否与生产企业具有关联关系;关联企业 的认定遵照企业所得税法实施条例第109条之规

定。

2. 口径为企业当年全部货物劳务销售收入。 3. 多于三家以交易额前三位统计。

平均进销毛利率

2012年整车销量(按排气量分档统计,单位:辆)

1升以下(含)

1-1.5升(含)

1.5-2升 (含)

2-2.5升 (含)

—

售企业情况统计表

主要供货方企业名称(注3)

供货方纳税人识 别号

2012年交易额 (单位:万 元)

2012年汽车销量统计

2012年前十家轻型货车生产企业销量排名中国汽车工业协会统计分析,2012年,在重型载货车生产企业中,销量排名前十位企业均呈明显下降,为近三年所罕见。

据统计,销量排名前十位的重型货车生产企业依次为:东风、重汽、一汽、北汽福田、陕汽、江淮、包头北奔、上汽依维柯、华菱和成都大运,分别销售13.08万辆、10.90万辆、10.56万辆、8.74万辆、8.39万辆、2.61万辆、2.43万辆、1.70万辆、1.51万辆和0.88万辆,同比下降29.65%、23.60%、33.27%、18.51%、19.53%、23.07%、39.36%、46.01%、41.35%和35.18%。

2012年,上述十家企业共销售60.80万辆,占重型货车销售总量的95.60%。

2012年前十家中型货车生产企业销量排名据中国汽车工业协会统计分析,2012年,销量排名前十位的中型货车生产企业依次为:东风、一汽、力帆、庆铃、重汽、南骏、唐骏欧铃、金杯股份、江淮和北汽福田,分别销售7.44万辆、4.62万辆、2.90万辆、2.23万辆、2.21万辆、2.02万辆、1.66万辆、1.49万辆、1.34万辆和0.82万辆。

与上年同期相比,北汽福田和金杯股份增速最为显著,重汽增速超过50%,唐骏欧铃增速也接近20%,市场表现好于其它企业。

2012年,上述十家企业共销售26.73万辆,占中型货车销售总量的92.08%。

2012年前五家微型货车生产企业销量排名据中国汽车工业协会统计分析,2012年,微型货车继续保持较高集中度,据统计,销售排名前五家企业占销售总量已经超过80%。

依次为:上汽通用五菱、东风、北汽福田、重庆长安和哈飞,分别销售13.56万辆、10.89万辆、10.82万辆、9.06万辆和2.55万辆。

与上年同期相比,上汽通用五菱增速超过60%,市场表现最为出色。

2012年,上述五家企业共销售46.88万辆,占微型货车销售总量的87.66%。

1季度中国工程机械主要机种销售情况

(750台)、广西(572台)、安徽(523台),与2015年相比略有 变化。出口方面,1季度装载机累计出口2986台,同比减 少1104台,下

降27%。主要出口类别为:3t以下小型装载机220台,3t 及以上装载机2766台。从出口产品类别来看,3t及5t级装 载机仍是绝对主力。平地机

2016年1季度,按11家平地机主要生产企业统计,平地机 累计销量763台,同比增加113台,增长17.4%。主要企业 中,徐筑210余台,柳工

同比增加58台,增长16.1%。出口机型主要为:120hp78 台,135hp95台,165hp7台,170hp2台,180hp41台,

190

hp9台,200hp45台,210hp2台,215hp42台,220hp52台, 250hp2台,大于等于300hp2台。压路机据对23家压路

机主要生产企业统计,2016年1季度压路机累计销售2889 台,同比增加383台,增长15.3%,实现开门红。在主要 企业排名中,徐工最终以季销

.93%;外企累计销量12945台,同比增加137台,增长1.07%。 电动叉车累计销售29696台,同比增加3785台,增长 14.6%;内燃

叉车累计销量58533台,同比增加3153台,增长5.69%。 出口方面,1季度叉车累计出口23327台,占累计销量的 26.4%,同比增加20

53台,增长9.65%。其中,电动叉车累计出口12680,同 比增加1978台,增长18.5%;内燃叉车累计出口10647台, 同比增加75台,

250

hp当季销量4台,大于等于300hp当季销量3台。从销售区 域看,2016年1季度,国内平地机累计销量275台。在主 要销售区域中,江苏、新疆销

量最佳。全国当季销量前10位的地区有:新疆(28台),江 苏(27台),山东(23台),河南(21台),甘肃(19台),内蒙古、 湖南(各18台

1季度中国工程机械主要机种销售情况

(104台)、液压单钢轮压路机(58台)、双钢轮压路机(27台)、 轻型压路机(40台)、其他压路机(15台)。摊铺机据对17家摊 铺机主要生产

企业统计,2016年1季度摊铺机累计销售401台,同比增加 47台,增长13.3%。从主要统计企业当季销售情况看,徐工 科技、维特根福格勒各90

余台,三一重工60余台,宝马格20余台,华通动力20余台 ,沃尔沃15台,戴纳派克、陕建各10余台,中联重科7台, 住重中骏、卡特彼勒各2台。在

摊铺机的各种机型中,1季度销量分别为:轮式摊铺机48台 、履带摊铺机353台、机械式沥青摊铺机17台、液压式沥青 摊铺机384台。从销售区域看,

1季度摊铺机国内销量共计384台,江苏连续领跑前3个月, 销量总计51台。当季销量前10的地区有:江苏(51台)、浙 江(36台)、山东(30台

)、湖南(24台)、四川(23台)、河南(22台)、安徽(16台)、北 京(15台)、湖北(13台)、云南(12台)。在出口方面,1季度累 计出

0台、其他压路机66台。从销售区域看,1季度压路机国内 销量共计2575台,当季销量前10的地区有:江苏(240台)、 云南(178台)、山东(

159台)、河南(137台)、广东(117台)、甘肃(92台)、新疆(87 台)、河北(83台)、湖南(79台)、贵州(69台)。出口方面,1

季度累计出口压路机314台,同比减少151台,下降32.5%。 主要出口机型有:静碾压路机(16台)、轮胎压路机(51台)、 机械式单钢轮压路机

561台,沃尔沃488台,久保田451台,山重建机405台,现 代江苏375台,玉柴357台,福田雷沃346台,力士德300台 ,住友建机235

台,卡特重工168台,洋马151台。其中,三一重工1季度连 续3个月份销售量分别为592台、770台、2483台,最终以 3845台的销售量位居

2012年一季度经济交通运行分析

今年是“十二五”时期承前启后的重要一年。

交通运输部门全面落实中央经济工作会议、全国人大十一届五次会议审议通过的《政府工作报告》和全国交通运输工作会议的各项部署,坚持科学发展主题,以加快转变发展方式、发展现代交通运输业为主线,牢牢把握稳中求进的总基调,扎实有效开展各项工作,力保行业平稳运行。

一季度运输总体实现较快增长,春运保障工作平稳有序,港口生产稳中趋缓,交通固定资产投资结构进一步调整,安全生产形势总体稳定。

一、一季度交通运输经济运行基本态势第一,公路客运增长较快,春运平稳有序。

完成公路客运量和旅客周转量分别为88.3亿人和4598亿人公里,同比增长8.8%和10.8%,增速较去年同期加快1.0个和0.5个百分点;完成水路客运量和旅客周转量分别为5370万人和15.6亿人公里,增长3.4%和2.8%,增速较去年同期放慢6.4个和3.8个百分点。

春运期间,全国道路运输累计完成客运量28.5亿人次,同比增长9.6%,共投入大中型营运车辆约85万辆,日均发班约265万个。

水路运送旅客4245万人次,增长1%,共投放客船13189艘,客位数达到68.3万个。

民航共执行航班25万架次,增长7.7%,旅客运输量3376万人次,增长3.6%。

节日期间运力储备较为充足,未出现较大旅客滞留情况,有效确保了人民群众安全、便捷、有序出行。

第二,货物运输总体增速放缓,服务民生运输保障有力。

完成公路货运量和货物周转量分别为70.5亿吨和12610亿吨公里,同比增长13.6%和14.9%,货运量增速较去年同期放慢0.9个百分点,周转量增速与去年同期基本持平;完成水路货运量和货物周转量分别为10.1亿吨和18641亿吨公里,同比增长8.5%和11.3%,增速较去年同期放慢5.7个和2.8个百分点。

全国收费公路鲜活农产品运输“绿色通道”网络畅通,为稳物价、保民生发挥了积极作用。

邮政管理部门有效保障快递业务平稳运行,运递时效基本得到保证,没有触发全网性“爆仓”现象,从去年底至春节前夕全行业完成快递业务量7亿余件,最高日业务量达到1800万件、同比增长80%左右。

2012年前三季工程机械主要产品市场情况简析

2012年前三季工程机械主要产品市场情况简析2013/01/21 18:13来源:《今日工程机械》2012年,国家有关政策的调整以及固定资产投资对工程机械的销量并未起到真正的拉动作用,在房地产调控、国家对煤矿的整治等一些影响因素下,工程机械行业需求继续呈负增长。

从统计结果看,2012年前三季度,挖掘机销量同比增长-37.07%,装载机销量同比增长-27.98%,推土机销量同比增长-31.34%,压路机销量同比增长-40.90%。

2012年前三季工程机械主要产品市场情况简析铁道部近期公布的数据显示,2012年10月份全国铁路固定资产投资完成810.13亿元,同比增长141.2%,为2009年3月以来的最高增速。

随着铁路投资的转暖以及发改委对大批城市轨道交通建设项目的集中批复,这些利好消息将可能拉动相关产品的市场需求。

挖掘机销量持续负增长,9月环比小幅回升2012年前三季度,全国挖掘机总销量92691台,较上年同期的147288台增长-37.07%,下降趋势明显。

分季度看,第一季度同比增长-42.83%,第二季度同比增长-33.40%,第三季度同比增长-26.48%,2012年第三季度同比下滑的趋势有所减缓。

从2012年4月份开始,月度销量较上个月逐渐缩减,这种趋势一直延续到8月份。

9月份销量5905台,较8月份5495台环比小幅回升。

图1 2012年前三季度挖掘机产品销量统计图2 2012年前三季度挖掘机产品各区域市场销量占比统计图3 2012年前三季度挖掘机产品销量前十位省份销量统计相对于国内市场下滑局面,出口市场销售势头尚好。

2 0 1 2年前三季度,全国共出口挖掘机产品5909台,较上年同期的3077台同比增长92.04%。

就第三季度来说,销量较上年同期增长80.80%,这种高增长的销售势头或将延续到第四季度。

各地区销量大幅下降,市场占比有所改变2012年前三季度,各区域市场销量占比较上年同期也有所改变。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

点,其他的都揪成碎片,又过去扔给了那两只小猫。想必这下

2.66%;90~160 吨 22 台,占 0.77%;全地面汽车起 重机 10 台,占 0.35%。1 至 2 月累计销售汽车起 重机 4307 台,同比减少 998 台,下降 18.8%。营 业收入 53.33 亿元,同比下降 14.2%。履带起重 机(6家)2012年2月销售107台,同比减少7台, 下降 6.14%。其中 50 吨 18 台,70 吨、80 吨各

锦重 42 台,北起多田野 23 台。汽车起重机 2012 年 2 月主要机型销量为:25 吨 1104 台,占汽车 起重机总销售量的 38.6%;20 吨 533 台,占 18.6%;8 吨 319 台,占 11.2%;12 吨 296 台,占 10.35%;16 吨 176 台,占 6.15%;50 吨 154 台,占 5.38%;30 吨 108 台,占 3.78%;70 吨 76 台,占

点,其他的都揪成碎片,又过去扔给了那两只小猫。想必这下

(11 家)4 月销售 1037 台,同比增加 215 台,增 长 26.16%。其中随车吊整机 217 台,上车 820 台。 1 至 4 月累计销售随车吊 3719 台,同比增加 1013 台,增长 37.44%。轮胎起重机 4 月销售 10 台。1 至 4 月累计销售 27 台。

2dr0f5c7c 随车吊价格

点,其他的都揪成碎片,又过去扔给了那两只小猫。想必这下

39.8%;20 吨 430 台,占 18.9%;8 吨 283 台,占 12.4%;12 吨 47 台,占 2.06%;16 吨 46 台,占 2.02%;50 吨 118 台,占 5.17%;30 吨 74 台,占 3.24%;70 吨 48 台,占 2.1%;90~160 吨 22 台,占 0.96%;全地面汽车起重机 16 台,占 0.7%。1 至 4 月累计销售汽车起重机 8928 台,同比减少 8013

719 台,下降 33.3%。营业收入 20.15 亿元,同 比下降 35.4%。主要企业销售情况,徐州重型近 1000 台,中联重科 300 余台,三一重工约 100 台, 马尼托瓦克东岳近 50 台,安徽柳工、北起多田 野、沈阳北方交通不足 20 台。汽车起重机 2012 年 1 月主要机型销量为:25 吨 525 台,占汽车起

3 月销售 188 台,同比减少 63 台,下降 25.1%。 其中 50 吨 57 台,70 吨 24 台、55 吨 19 台,80 吨 16 台,150 吨 9 台,100 吨 8 台。强夯机 28 台。一季度累计销售履带起重机 371 台,同比减 少 82 台,下降 18.1%。随车吊(11 家)3 月销售 1156 台,同比增加 401 台,增长 53.1%。其中随

台,下降 47.3%。营业收入 87.76 亿元。履带起 重机(5 家)2012 年 4 月销售 143 台,同比减少 66 台,下降 31.6%。其中 50 吨 44 台,70 吨 16 台、 55 吨 18 台,80 吨 17 台,150 吨 5 台,100 吨 5 台。强夯机 46 台。1 至 4 月累计销售履带起重机 462 台,同比减少 200 台,下降 30.2%。随车吊

点,其他的都揪成碎片,又过去扔给了那两只小猫。想必这下

数据据中国工程机械工业协会工程起重机分会 统计,2012 年 2 月,全国主要汽车起重机生产企 业(12 家)销量为 2860 台,同比减少 288 台,下 降 9.15%。主要企业销售情况,徐州重型近 1500 台,中联重科 800 余台,三一重工约 300 台,安 徽柳工 100 余台,马尼托瓦克东岳 70 台,抚挖

2281 台,同比减少 2495 台,下降 52.24%。主要 企业销售情况,徐州重型 1100 余台,中联重科 近 500 台,三一重工 400 多台,安徽柳工近 100 台,马尼托瓦克东岳 51 台,抚挖锦重 31 台,京 城重工 26 台。汽车起重机 2012 年 4 月主要机型 销量为:25 吨 908 台,占汽车起重机总销售量的

余台,中联重科近 600 台,三一重工 400 台,安 徽柳工近 100 台,马尼托瓦克东岳 52 台,抚挖 锦重 43 台,京城重工 23 台。汽车起重机 2012 年 3 月主要机型销量为:25 吨 995 台,占汽车起 重机总销售量的 39.8%;20 吨 461 台,占 19.2%;8 吨 298 台,占 12.4%;12 吨 209 台,占 8.72%;16

12 台,55 吨 11 台,150 吨 8 台,100 吨 7 台。 强夯机 16 台。1 至 2 月累计销售履带起重机 183 台,同比减少 19 台,下降 9.41%。随车吊(10 家)2 月销售 945 台,同比增加 385 台,增长 68.8%。 其中随车吊 268 台,上车 677 台。1 至 2 月累计 销售随车起重机 1526 台,同比增加 397 台,增

同比减少 12 台,下降 13.6%。其中 50 吨 23 台, 80 吨 12 台,55 吨 7 台,70 吨 6 台,100 吨、150 吨和 260 吨各 4 台。强夯机 8 台。随车吊(7 家)1 月销售 493 台,同比减少 76 台,下降 13.36%。 其中随车吊整机 77 台,上车 416 台。轮胎起重 机 1 月销售 6 台。 2012 年 2 月份工程起重机销售

据中国工程机械工业协会工程起重机分会 统计,2012 年 1-4 月,全国主要汽车起重机生产 企业(12 家)销量数据如下:2012 年 1 月份工程 起重机销售数据据中国工程机械工业协会工程 起重机分会统计,2012 年 1 月,全国主要汽车起 重机生产企业(12 家)销量为 1438 台,同比减少

点,其他的都揪成碎片,又过去扔给了那两只小猫。想必这下

重机总销售量的 36.5%;20 吨 336 台,占 23.4%;12 吨 145 台,占 10.1%;8 吨 126 台,占 8.76%;16 吨 69 台,占 4.80%;50 吨 57 台,占 3.96%;70 吨 53 台,占 3.69%;30 吨 34 台,占 2.36%;90~160 吨 20 台,占 1.39%;全地面汽车起重机 12 台,占 0.83%。履带起重机(5家)2012年1月销售76台,

点,其他的都揪成碎片,又过去扔给了那两只小猫50 吨 109 台,占 4.55%;30 吨 75 台,占 3.13%;70 吨 40 台,占 1.67%;90~160 吨 38 台,占 1.59%;全地面汽车起重机 19 台,占 0.79%。一季度累计销售汽车起重机 6704 台,同 比减少 5461 台,下降 44.9%。营业收入 86.06 亿 元,同比下降 29.7%。履带起重机(5 家)2012 年

点,其他的都揪成碎片,又过去扔给了那两只小猫。想必这下

长 35.16%。轮胎起重机 2 月销售 6 台。1 至 2 月 累计销售 12 台。2012 年 3 月份工程起重机销售 数据据中国工程机械工业协会工程起重机分会 统计,2012 年 3 月,全国主要汽车起重机生产企 业(12 家)销量为 2397 台,同比减少 4463 台,下 降 65.06%。主要企业销售情况,徐州重型近 1100

点,其他的都揪成碎片,又过去扔给了那两只小猫。想必这下

车吊整机 376 台,上车 780 台。一季度累计销售 随车起重机 2682 台,同比增加 798 台,增长 42.4%。 轮胎起重机 3 月销售 5 台。一季度累计销售 17 台。 2012 年 4 月份工程起重机销售数据据中国工 程机械工业协会工程起重机分会统计,2012 年 4 月,全国主要汽车起重机生产企业(12 家)销量为