2016年半导体进出口贸易行业分析报告

2016年半导体市场四大看点

2016年半导体市场四大看点佚名【期刊名称】《电子工业专用设备》【年(卷),期】2016(045)001【总页数】2页(P60,62)【正文语种】中文2015年半导体市场并不乐观,特别是下半年,看淡市况的声音充斥了整个行业。

2016年的半导体市场是否会有所转变?将表现出哪些新的趋势?未来几年内,全球半导体市场将呈现回暖趋势,2016年和2017年将分别增长1.4%和3.1%。

尽管已经出现一些复苏迹象,但是主流市场分析机构对2016年半导体业的市场情况仍持保守看法,预计总体趋势是缓慢回暖。

根据世界半导体贸易统计组织(WSTS)的数据,2015年全球半导体销售额增长仅为0.2%,达到3 360亿美元。

Gartner的研究数据则表示,2015年全球半导体产值衰退1.9%;预计2016年全球半导体产值将会小幅成长,2014至2019年的年均增长率为3.3%。

导致半导体市场弱市格局的主要原因可以归结为PC出货放缓、美元升值、日本经济萎缩、欧洲危机和中国市场不振等。

台积电大陆区业务发展副总经理罗镇球指出,在过去5年间,全球的IT业和半导体业是在移动通信计算产品需求的带动下高速增长的,智能手机和平板电脑都是杀手级产品。

而2016年智能手机的增长率却不会再像过去几年那么高了。

同时,物联网、汽车电子和云计算等市场还没有成熟起来,无法填补因移动市场趋缓所形成的市场空白。

所以,2016年的半导体市场规模即使有所增长,也会相当有限。

不过,影响半导体市场成长的问题并不如想象中那样严重。

芯原微电子创始人、董事长兼总裁戴伟民表示:“我觉得2016年半导体市场的增速或许会放慢一些,但是问题并没有那样严重。

中国市场仍将保持较高增长,主要原因是投资的增加。

国家集成电路产业投资基金2015年投资了Foundry,2016年开始将更多投向设计业,在资本力量的推动下,今后几年内,中国集成电路产业将会发力”。

2016年仍是半导体业的并购年,但可资并购且有意出售的企业变少,交易金额达不到2015年水平。

全球半导体2016营收3535亿美元 NXP暴增42.8%

全球半导体2016 营收3535 亿美元NXP 暴增42.8%调研机构顾能(Gartner)发布了2016 年全球半导体市况报告,2016 年全球半导体营收总计3,435 亿美元,较2015 年的3,349 亿美元提升2.6%。

前25 大半导体厂商总营收增加10.5%,表现远优于整体产业成长率,主要是受到企业购并潮的影响。

另外还受惠于记忆体价格大幅上涨、汇率变动温和所致。

其中英特尔(INTC-US )2016 年营收为540.9 亿美元,市占率达15.7%,依然是全球最大的半导体龙头,而三星电子(Samsung Electronics)及高通(QCOM-US )则紧追英特尔之后。

据顾能2016 半导体市况报告显示,三星电子2016 年营收为401 亿美元,市占率为11.7% 居全球第二,而高通营收则为154 亿美元,市占率为4.5% 居全球第三。

厂商之间的整合也持续影响市占率排行,其中几家大厂则是透过购并得以成长。

2016 年重要的购并包括安华高科技(Avago Technologies)买下博通公司(Broadcom Corp.)成为博通有限公司(Broadcom Ltd.)、安森美半导体(On Semiconductor)购并了快捷半导体(Fairchild Semiconductor),而西部数据(Western Digital)则是购并了闪迪(SanDisk)。

前25 大厂商名次变动最大的是博通,市占排名一口气攀升12 位至全球第5。

如下图所示,据调研机构《IC Insights》此前计算,2017 年DRAM 价格与上一季相比,季增率大涨了26%,而若与去年同期相比,DRAM 价格年增率更是暴涨了45%;另一方面,NAND Flash 价格第一季季增率则为8%,与去年同期相比,年增率亦是狂飙40%。

展望半导体市场未来走向,《IC Insights》估计,虽然DRAM、NAND Flash 价格涨势将在第二季降温,但展望2017 年全年来看,估计DRAM 价格全年。

2016年功率半导体器件行业分析报告

2016年功率半导体器件行业分析报告2016年1月目录一、行业概况 ............................................................................................................ 4...1、行业所处生命周期 ....................................................................................................... 4...(1)产业概述 (4)(2)半导体行业的构成 (5)(3)发展历程 (6)2、行业上下游的关系 ....................................................................................................... 7...二、行业壁垒 ............................................................................................................ 8...1、技术的开发与积累 ....................................................................................................... 8...2、客户资源........................................................................................................................ 9...3、资金需求量大................................................................................................................ 9...三、行业监管....................................................................................................................................... 1.. 0.1、行业主管部门及监管体制........................................................................................... 1..02、主要法律法规及政策 ................................................................................................... 1..0.四、影响行业发展的因素....................................................................................................................................... 1.1 .1、有利因素........................................................................................................................ 1..1.(1)产业政策的支持 (11)(2)半导体分立器件下游产业发展提升市场需求 (13)(3)全球半导体产业制造产业的转移 (13)2、不利因素........................................................................................................................ 1..4.(1)贸易保护主义的限制 (14)(2)新产品新技术开发能力弱 (14)(3)人才短缺和成本上升 (15)(4)研发投入不足 (15)五、行业市场规模.................................................................................................. 1..5.1、全球半导体市场规模超过3000 亿美元................................................................... 1..52、中国大陆半导体市场规模近4000 亿元................................................................... 1..6六、行业风险特征 ...................................................................................................................................... 1..7.1、行业周期性波动风险 .................................................................................................. 1..7.2、市场竞争加剧的风险 .................................................................................................. 1..8.3、供应链成本风险........................................................................................................... 1..8.4、研发风险....................................................................................................................... 1..9.七、行业竞争格局................................................................................................ 1..9.一、行业概况1、行业所处生命周期(1)产业概述半导体是指一种导电性可受控制,范围可从绝缘体至导体之间的材料。

2016年中国半导体材料市场全球份额首超北美

2016年中国半导体材料市场全球份额首超北美

佚名

【期刊名称】《新材料产业》

【年(卷),期】2017(0)9

【摘要】据拓璞产业研究所统计,2016年中国大陆半导体材料市场全球份额首次超过北美,占比从2015年的14.01%上升到2016年的14.74%,紧逼日本,暂排全球第4。

然而中国本土半导体材料厂商仅能满足约20%的需求,且真正用在分立器件和集成电路等高端领域的材料并不多。

【总页数】1页(P78-78)

【关键词】半导体材料;材料市场;中国大陆;北美;集成电路;分立器件;研究所

【正文语种】中文

【中图分类】TB3

【相关文献】

1.2008中国汽车半导体市场将愈全球市场份额的15% [J], 李东宏

2.全球半导体资本支出将首破千亿美元中国大陆约占7%份额 [J], ;

3.全球半导体市场恢复增长力度中国市场份额继续扩大 [J],

4.中国首超美国成为全球最大智能手机市场份额达22% [J],

5.一季度我国电影票房首超北美市场成全球第一大电影市场 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

2012-2016年 制造半导体器件或集成电路用的机器及装置(HS848620 )进出口分析报告

进出口分析报告 (2012-2016年数据)

一、 制造半导体器件或集成电路用的机器及装置(HS848620 )进口数据分析

从进口金额方面来看,千数网数据显示,2016年我国 制造半导体器件或集成电路用的机器及装置进口金额达到526923.17 万美元。与去年同期相比增长了36.72%。

2012-2016 年 制造半导体器件或集成电路用的机器及装置出口金额统计

二、 制造半导体器件或集成电路用的机器及装置(HS848620 ห้องสมุดไป่ตู้出口数据分析

从出口数量方面来看,千数网数据显示,2016年我国 制造半导体器件或集成电路用的机器及装置出口数量达到953105台。 与去年同期相比增长了6960.04%。

2012-2016 年 制造半导体器件或集成电路用的机器及装置出口数量统计

2012-2016 年 制造半导体器件或集成电路用的机器及装置进口数量统计

二、 制造半导体器件或集成电路用的机器及装置(HS848620 )出口数据分析

从出口金额方面来看,千数网数据显示,2016年我国 制造半导体器件或集成电路用的机器及装置出口金额达到782283.78 万美元。与去年同期相比增长了49.84%。

2012-2016 年 制造半导体器件或集成电路用的机器及装置进口金额统计

一、 制造半导体器件或集成电路用的机器及装置(HS848620 )进口数据分析

从进口数量方面来看,千数网数据显示,2016年我国 制造半导体器件或集成电路用的机器及装置进口量达到7832台。与 去年同期相比增长了20.09%。

2016全球半导体营收创史上最高纪录 中国增速领跑市场

2016全球半导体营收创史上最高纪录中国增速领跑市场美国半导体协会(SIA)日前公布,全球半导体产业在2016年营收已来到3389亿美元,创下有史以来最高年营收纪录,相较2015年则微幅增加1.1%,其中以中国大陆市场的增幅最大,以9.2%领跑其它市场。

据Semiconductors网站报导,2016年12月全球半导体营收为310亿美元,虽与11月相当,但已比2015年同期增加12.3%。

2016年第4季营收930亿美元,年增12.3%,季增5.4%。

SIA主席John Neuffer表示,全球半导体产业一开始在2016年初虽出现缓慢成长,但年中获得成长动能后就此一路上升,让2016年营收几乎达到3400亿美元规模,成为业界最高年营收纪录。

他指出,市场成长动力则来自于宏观经济因素、产业趋势与全球在工作、通讯、制造、治疗疾病与无数运用带动元件采用半导体技术需求不断增加有关。

Neuffer认为,2017年及以后还会出现稳定成长。

报告指出,多项半导体产品部门表现格外亮眼,若以营收来看,逻辑产品占半导体营收最大部门,2016年为915亿美元市占率27.0%,其次包括存储器的768亿美元以及包括微处理器在内的微IC贡献606亿美元则分占二、三名。

至于传感器与致动器则是成长最快的部门,该年成长22.7%。

其他出现成长的部门还包括NAND Flash,其营收为320亿美元并成长11.0%、数字信号处理器,营收与成长分别为29亿美元与12.5%、二极体(25亿美元及8.7%)、小型信号电晶体(19亿美元与7.3%)以及类比产品(478亿美元与5.8%)。

若从地区来看,中国大陆成长9.2%领先其他市场,日本则为 3.8%,至于亚太与其他地区(-1.7%)、欧洲(-4.5%)及美洲(-4.7%)都出现衰退。

Neuffer表示,由于半导体产业强劲成长对美国经济成长、国家安全与技术领导地位都具备重要性,因此,他呼吁美国国会以及新政府应该在2017年制定政策来带动美国工作机会成长与创新,并让美国企业与其他业者更公平竞争。

半导体行业的国际贸易争端分析全球半导体市场的贸易形势

半导体行业的国际贸易争端分析全球半导体市场的贸易形势随着信息技术的快速发展,半导体行业成为现代工业中最具潜力和影响力的领域之一。

然而,半导体行业的国际贸易争端也不可避免地随之而来。

本文将对全球半导体市场的贸易形势进行分析,并探讨半导体行业的国际贸易争端。

全球半导体市场的贸易形势半导体行业是一种典型的全球化产业,各个国家之间相互依赖,形成了完整的供应链体系。

全球范围内,亚洲地区的半导体市场占据主导地位,尤其是中国、韩国和日本等国家。

这些国家在半导体生产领域具有先进的技术和成熟的产业链。

美国作为全球最大的半导体市场,也是半导体技术创新的领导者之一。

然而,美国在半导体市场中的市场份额逐渐下降,而其对半导体产品的进口需求日益增加。

这使得美国对于半导体产品的依赖度变得更加高,也增加了其与其他国家间的贸易纠纷的可能性。

半导体行业的国际贸易争端半导体行业的国际贸易争端主要表现在以下几个方面:1. 关税和贸易壁垒:一些国家通过对进口的半导体产品征收高额关税或实施其他贸易壁垒,以保护本国半导体产业的利益。

这种做法限制了全球半导体市场的开放和自由贸易,使得行业的竞争环境变得更加复杂和困难。

2. 市场准入和知识产权保护:半导体技术的创新和研发需要巨大的投入,因此对知识产权的保护显得尤为重要。

然而,在国际贸易中,一些国家并不遵守知识产权保护的规定,侵犯他国的专利权和商业机密。

这种行为导致了贸易争端的产生,也损害了整个半导体行业的发展。

3. 补贴和政府干预:一些国家通过向本国半导体企业提供巨额补贴的方式来推动该行业的发展。

这种补贴导致了全球半导体市场的不公平竞争,并对其他国家的半导体产业造成了巨大的压力。

此外,一些国家还通过政府干预来影响半导体市场的竞争格局,这也是导致贸易争端的原因之一。

如何应对半导体行业的国际贸易争端针对半导体行业的国际贸易争端,应采取以下措施:1. 加强国际合作和对话:各国应加强沟通和协商,通过多边机制和国际组织来解决贸易争端。

2016年半导体材料行业深度研究报告

2016年半导体材料行业深度研究报告目录1. 半导体的生产与封装离不开化工品2.半导体材料是国内芯片生产的最薄弱环节3.半导体材料迎来黄金发展期4.主要化学品:光刻胶、大硅片、CMP、电子气体5.总结:国内重点上市公司估值表半导体材料是电子信息产业的重要支撑材料半导体材料:一类具有半导体性能、可用来制作集成电路和半导体器件的重要基础材料,支撑着通信、计算机、信息家电与网络技术等电子信息产业的发展。

图1 半导体产业链资料来源:上海新阳招股说明书,海通证券研究所半导体制造与封装每个环节都离不开化工品半导体材料按生产工艺链可分为晶圆制造材料和封装材料。

图2 半导体制造及封装过程中所需用到的化学材料资料来源:段定夫《半导体工业用高纯度气体与化学品的应用 》等,海通证券研究所晶圆制造工艺及材料⏹摩尔定律:当价格不变时,集成电路上可容纳的元器件的数目,约每隔18-24个月便会增加一倍,性能也将提升一倍。

⏹近年来,按照摩尔定律,芯片集成度不断提高,制程节点不断缩小。

目前,世界集成电路生产水平最高已达到14nm ,主流生产线的技术水平为28nm 。

而且小于20nm 的制程节点工艺步骤超过1000步,芯片制造工艺复杂程度的提升对化工新材料提出了更高的要求。

⏹目前,随着制程节点的不断缩小,已到了“延续摩尔定律”和“超越摩尔定律”的时刻。

芯片制造对化工材料提出更高的要求图3 集成电路特征尺寸技术节点变化趋势资料来源:CMIC ,海通证券研究所资料来源:AMEC ,海通证券研究所表1 各技术节点所需工艺步骤数⏹半导体产业主要由集成电路、 半导体分立器件、 光电器件和传感器等产品构成,其中集成电路是半导体产业最大的组成部分。

⏹从产业链看,不同于全球5:3:2结构,我国封装测试业仍是集成电路产业链中占比最大的环节。

⏹近几年,在保持封测业持续增长的情况下,IC 设计业、制造业的占比增加,整个产业结构不断优化。

我国半导体产业结构正在不断优化资料来源:SEMI ,海通证券研究所资料来源:Wind ,海通证券研究所图4 2014年全球半导体产业结构图5 2015年我国集成电路产业结构⏹目前中国是世界最大的半导体市场。

半导体行业分析报告

半导体行业进出口分析半导体行业进出口分析 (2)第一节出口分析 (2)一、2013-2017年半导体出口总况分析.............................................二、2013-2017年半导体出口量及增长情况.....................................三、2017年半导体细分行业出口情况..............................................四、出口流向结构...............................................................................五、出口产品.......................................................................................六、主要出口企业...............................................................................七、出口价格特征分析 (8)第二节进口分析 (8)一、2013-2017年半导体进口总况分析.............................................二、2013-2017年半导体进口量及增长情况...................................三、2017年半导体细分行业进口情况............................................四、国家进口结构.............................................................................五、进口产品结构 (14)半导体行业进出口分析报告由于半导体行业下属分类产品较多,故在进出口贸易中所属海关编码也不同,以下选取4个进出口海关编码对我国半导体行业进出口进行分析,其分别为HS 85413000半导体开关元件、HS 85415000其他半导体器件、HS 85419000半导体分立器以及HS 85423900半导体集成电路。

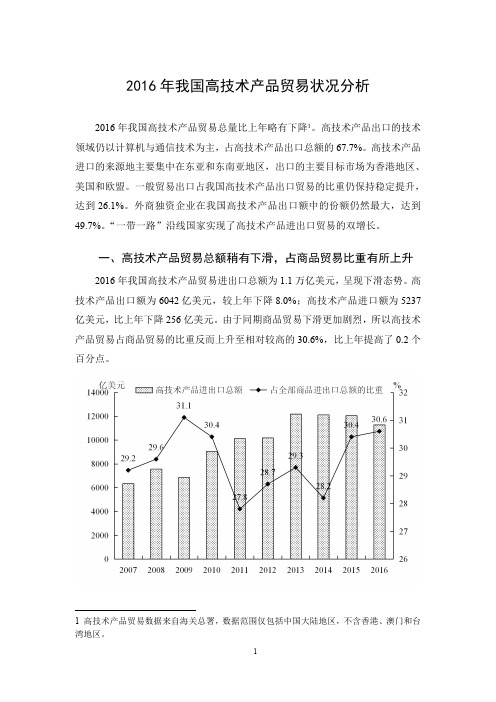

2016年我国高技术产品贸易状况分析

出口总额的 18.5%,比上年减少 11.2%。2016 年,在高技术产品进口的技术领域

分布中,电子技术仍居首位,进口额达 2723.8 亿美元,占高技术产品进口总额

的 52.0%,比上年减少了 2.3%;位居第二位的是计算机与通讯技术,进口额为

1073.8 亿美元,占进口总额的 20.5%,比上年减少了 8.2%。

一、高技术产品贸易总额稍有下滑,占商品贸易比重有所上升

2016 年我国高技术产品贸易进出口总额为 1.1 万亿美元,呈现下滑态势。高 技术产品出口额为 6042 亿美元,较上年下降 8.0%;高技术产品进口额为 5237 亿美元,比上年下降 256 亿美元。由于同期商品贸易下滑更加剧烈,所以高技术 产品贸易占商品贸易的比重反而上升至相对较高的 30.6%,比上年提高了 0.2 个 百分点。

1 高技术产品贸易数据来自海关总署,数据范围仅包括中国大陆地区,不含香港、澳门和台 湾地区。

1

图 1 高技术产品进出口总额及其占商品进出口总额的比重(2007-2016 年)

二、计算机与通信技术领域贸易增速下降明显

从技术领域格局看,2016 年仍然基本延续了以往计算机与通信技术、电子

技术为主的格局,电子技术贸易的增长速度显著高于其他领域高技术产品,计算

8.0

2016第一季度中国半导体行业总结

一、全球半导体产业全球半导体市场在2014年9.9%的高速增长后,2015年全球半导体市场出现下滑,根据SIA公布的最新数据,2015年全球半导体市场销售额3352亿美元,同比下降了0.2%。

全球半导体市场下滑的主要原因是PC销售下降和智能手机增速放缓,根据IDC统计2015年全球PC出货量同比下降10.3%。

受到需求不足影响2015年日本和欧洲半导体市场出现了下降的情况。

图1:2011-2015年全球半导体市场销售额单位:亿美元1 / 22WSTS所提供的2015年世界半导体产业3352亿美元的销售额中,集成电路产业占据82%的市场份额。

其中:逻辑电路是市场销售额中占比最大的门类,销售额达到908亿美元,占比27.08;存储器销售额升至第二位,达到了722亿美元,是成长最快的集成电路产品,占比23.03%;微器件(MPU、MCU、DSP)等产品销售额为613亿美元,居第三位,占比18.29;模拟电路销售额略增至452亿2 / 22美元,居第四位,占比13.48%。

图22015年世界半导体产业产品结构资料来源:根据WSTS数据整理全球半导体前十大企业为维持领先地位,布局中长期的技术投资持续领先。

据ICInsights统计,2015年前十名合计年研发支出共计307.68亿美元。

3 / 224 / 22资料来源:ICInsights2016-42015年全球半导体企业并购案例频发,全球半导体并购交易总额达到了1200亿美元,和2014年全球半导体企业并购交易总额的380亿美元相比,增长了3.2倍。

二、2015年我国集成电路产业发展(一)产业规模2015年,我国集成电路产业销售额为3609.8亿元,增长率为19.7%,其中设计业完成1325亿元,晶圆制造完成900.8亿元,封装测试完成1384亿元。

图32011-2015年我国集成电路销售增长示意图单位;亿元5 / 226 /22资料来源:中国半导体行业协会2015年集成电路产业销售收入为2011年的1.87倍,占全球销售额的比例从2011年的12.01%提高到2015年的21.08%,增加了9.07个百分点。

2016年中国半导体行业调查咨询分析报告(可编辑word版)

2016年中国半导体行业调查咨询分析报告2016年06月目录第一节中国半导体产业的黄金时代 ... ............................................................................... . 6一、创新驱动半导体产业新需求 ... ........................................................................... .. 61.1深度学习带动人工智能爆发 ... ................................................................... .. 61.2VR/AR驱动计算能力需求爆发 ... ................................................................ (7)1.3物联网驱动芯片海量需求 ... ....................................................................... (9)二、资本力量驱动中国半导体产业爆发 ... ........................................................... (16)2.1中国资本海外并购加速 ... .......................................................................... .. 162.2大陆半导体投资大幅提升 ... ....................................................................... . 16三、半导体设备行业前期爆发力最强 ... ................................................................. . 18四、半导体材料行业长期前景巨大 ... ..................................................................... .. 36 第二节物联网时代的三大入口 ... ...................................................................................... . 38一、服务机器人成为家庭生活智能化中心 ... ........................................................ .. 38二、无人驾驶重构交通服务 ... ................................................................................. .. 412.1长途车的高速公路辅助驾驶——Level2-3已经可以大量减少伤亡 (56)2.2Level4无人驾驶之下的新城市... ................................................................. . 57三、移动智能终端结构性创新 ... .............................................................................. . 633.1智能手机小幅创新 ... ................................................................................... . 63图表目录图表1:虚拟现实发展历史 ... ........................................................................................... (7)图表2:虚拟现实、增强现实、混合现实的关系 ... .................................................... (8)图表3:微电子发展路径 ... ................................................................................................. . 9 图表4:全球 MCU出货量与市场规模 ... (10)图表5:中国 MCU市场规模 ... (11)图表6:全球 MEMS传感器市场规模快速提升 ... (12)图表7:智能生活中蓝牙被广泛应用 ... . (13)图表8:蓝牙芯片出货量快速增长 ... .. (14)图表9:ZigBee通讯技术优势明显 ... . (15)图表10:分区域半导体设备金额 ... . (17)图表11:过去三年,中国半导体设备市场增速高于全球增速 ... . (17)图表12:2014年半导体行业不同产品比例 ... (19)图表13:2014年半导体行业不同设计比例 ... (19)图表14:过去十年全球半导体设备市场规模 ... . (21)图表15:半导体设备投资受半导体行业景气度影响,波动剧烈 ... .. (21)图表16:半导体设备中晶圆级设备占比最高 ... . (22)图表17:2015年全球薄膜沉积设备市场份额 ... .. (24)图表18:2015年薄膜沉积设备分类 ... . (25)图表19:2015年全球光刻机市场份额 ... .. (25)图表20:2015年光刻机分类 ... . (26)图表21:全球上胶机市场份额 ... .. (26)图表22:2015年刻蚀设备市场份额 ... . (27)图表23:2015年刻蚀设备分类 ... (27)图表24:全球离子注入机市场份额 ... (28)图表25:全球高温炉市场份额 ... .. (29)图表26:2015年过程控制设备市场份额 ... . (29)图表27:2015年过程控制设备分类 ... . (30)图表 28:全球自动化设备市场份额 ... ........................................................................... .. 31 图表 29:下一代设备的方向 ... ........................................................................................ .. 32 图表 30:我国集成电路设备市场处于起步阶段 ... ..................................................... (33)图表 31:集成电路设备国产化指日可待 ... .................................................................. (34)图表 32:同方国芯一个项目国产 12寸晶元产能增长 1.3倍 ... ............................. (37)图表 33:国内三大封测厂内生与外延相结合快速扩张 ... ........................................ (38)图表 34:中国机器人产业生态图 ... .............................................................................. (39)图表 35:2014年全球服务机器人收入分配,个人家庭服务机器人上升空间巨大40图表36:Echo音箱成为 Amazon智能家庭的核心 ... 图表37:Level 1的 ADAS实现难度并不相同 ...图表38:微波雷达 ...图表39:摄像头 ...图表40:激光雷达 ...图表41:激光雷达的测绘效果图 ...图表42:谷歌自动驾驶汽车顶部的激光雷达 ...图表43:百度自动驾驶汽车顶部的激光雷达 ...图表44:沃尔沃 XC90的超声波传感器配置 ...图表45:超声波传感器 ...图表46:多种感知硬件配合使用 ...图表47:平视显示 HUD系统 ...图表48:手势控制举例 ...图表49:地图数据多种采集手段 ...图表50:全球汽车智能化相关产业金额估算 ...图表51:全球汽车智能化相关产业金额估算 ...图表52:中国汽车智能化相关产业金额估算 ...图表53:无人驾驶车的座位空间布局可以随心所欲 ... 图表54:快递将大量使用无人驾驶汽车 ...图表55:无人驾驶将为社会节省大量时间 (41)44454546464748494950 52525354555657 59 61图表 56:Galaxy S7 Edge引入了曲面 OLED屏幕和 3D玻璃设计 ... ....................... (63)图表 57:无线充电应用前景广阔 ... ............................................................................... (64)表格目录表格 1:近年来大陆资本加速全球收购步伐 ... ............................................................ . 16 表格 2:全球半导体产业链产值分布 ... ......................................................................... . 18 表格 3:全球半导体产业预测产值与增长速度 ... ........................................................ .. 20 表格 4:全球设备市场规模按流程分类 ... ..................................................................... .. 22 表格 5:全球晶圆制造类设备市场规模按流程分类 ... .............................................. (23)表格 6:2015年全球半导体设备前十大厂商 ... .......................................................... .. 23 表格 7:国内厂商各工艺环节产品表 ... ........................................................................ (35)表格 8:国内厂商各工艺设备市场空间 ... ................................................................... (36)表格 9:国内 12寸晶圆厂产能情况 ... .......................................................................... .. 37 表格 10:常规驾驶、自动驾驶、无人驾驶 ... .............................................................. .. 42 表格 11:部分“代驾”ADAS ... ...................................................................................... (42)表格 12:NHTSA划分的自动驾驶等级 ... ....................................................................... . 43第一节中国半导体产业的黄金时代人工智能(AI)与虚拟/增强现实(VR/AR)将推动芯片行业质的提升,物联网将拉动芯片行业量的爆发!一、创新驱动半导体产业新需求1.1 深度学习带动人工智能爆发随着深度学习技术的发展,人工智能迎来爆发期。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016年半导体进出口贸易行业分析报告

2016年9月

目录

一、行业管理 (4)

1、行业监管体系及主管部门 (4)

2、行业主要法律法规及政策 (5)

二、行业现状及发展趋势 (6)

6

1、行业现状 ............................................................................................................

(1)半导体元器件需求巨大 (6)

(2)由于技术受限,国内半导体元器件供给依赖进口 (8)

(3)国内半导体元器件进口规模巨大 (9)

10

2、行业发展趋势 ..................................................................................................

(1)国内半导体市场进口需求不断扩大 (10)

(2)物联网兴起拉动半导体市场进口需求 (12)

三、行业壁垒 (13)

13

1、品牌壁垒 ..........................................................................................................

13

2、资金壁垒 ..........................................................................................................

四、影响行业发展的因素 (14)

14

1、有利因素 ..........................................................................................................

(1)国家产业政策的扶持 (14)

(2)国内高科技产业发展催生大量需求 (14)

15

2、不利因素 ..........................................................................................................

(1)本土半导体制造的发展 (15)

(2)下游行业的市场波动 (15)

五、行业周期性、季节性、区域性特征 (16)

六、行业风险 (16)

1、宏观经济风险 ..................................................................................................

16

17

2、汇率水平风险 ..................................................................................................

17

3、政策风险 ..........................................................................................................

七、行业上下游的关联性 (17)

1、本行业与上、下游行业的关联性 (18)

2、上下游行业发展状况对本行业及其发展前景的影响 (18)

(1)上游行业 (18)

(2)下游行业 (19)

八、行业主要企业简况 (20)

20

1、利尔达科技集团 ..............................................................................................

20

2、科通集团 ..........................................................................................................

3、上海润欣科技股份有限公司 (20)

4、上海格州电子股份有限公司 (20)

一、行业管理

半导体进口贸易产业是进出口贸易行业的分支。

1、行业监管体系及主管部门

进出口贸易行业的主管部门是商务部及其派出机构、出入境检验检疫局以及海关机构。

商务部的主要职责在于拟订国内外贸易和国际

经济合作的发展战略、方针、政策,推进流通产业结构调整;起草国

内外贸易、国际经济合作和外商投资的法律法规,制定实施细则、规章,规范市场运行,建立健全统一、开放、竞争、有序的市场体系;

研究提出我国经济贸易法规之间及其与国际多边、双边经贸条约、协定之间的衔接意见;宏观指导全国外商投资工作,拟定外商投资政策。

出入境检验检疫局的职责是对出入境的货物、人员、交通工具、

集装箱、行李邮包携带物等进行包括卫生检疫、动植物检疫、商品检

验等的检查,以保障人员、动植物安全卫生和商品的质量。

而海关的主要职能则是为货运监管,查缉走私,征收关税,编制海关统计和办

理其他海关业务。