应收票据清查明细表(XLS格式)模板范文

合集下载

应收账款清查明细表(XLS格式)模板范文

编制单位:

序 号 *

债务方名称 *

与本企业关系 *

账面数 1=sum(2-7)

账 1年内 2

合 计

* 单位负责人: 填报日期:

*

说明: 1、账面数指账面金额,按登记账填列 2、应收账款必须按规定函证或取得相应法律证据。函证格式由会计师提供

1-2年 3

账面数按账龄划分 2-3年 3-4年 4 5

4-5年 6

关键证据描述 20

* 财务负责人:

底稿索引号 21

清查值 22=9-10-17

清查数按账龄划分 1年内 23 1-2年 24

* 制表人:

清查数按账龄划分 2-3年 3-4年 25 26

4-5年 27

5年以上 28

个别认定法计 提坏账数 29

对方记录 30

*

基础表11 单位: 元

核对差异 31

备注 32

KM

*

*

5年以上 7

会计技术性差 错 8

供

基准数 9=1-8

预计残值 10

清查出有问题 的资产数 11

损失原因 12

*

应收账款清查明细表

基准日:

发生时间 13

企业申报损失数 小计 列损益 14=15+16 15

中介审核数 核权益 16 小计 17=18+19

*

— %d —

中介审核数 列损益 18

核权益 19

序 号 *

债务方名称 *

与本企业关系 *

账面数 1=sum(2-7)

账 1年内 2

合 计

* 单位负责人: 填报日期:

*

说明: 1、账面数指账面金额,按登记账填列 2、应收账款必须按规定函证或取得相应法律证据。函证格式由会计师提供

1-2年 3

账面数按账龄划分 2-3年 3-4年 4 5

4-5年 6

关键证据描述 20

* 财务负责人:

底稿索引号 21

清查值 22=9-10-17

清查数按账龄划分 1年内 23 1-2年 24

* 制表人:

清查数按账龄划分 2-3年 3-4年 25 26

4-5年 27

5年以上 28

个别认定法计 提坏账数 29

对方记录 30

*

基础表11 单位: 元

核对差异 31

备注 32

KM

*

*

5年以上 7

会计技术性差 错 8

供

基准数 9=1-8

预计残值 10

清查出有问题 的资产数 11

损失原因 12

*

应收账款清查明细表

基准日:

发生时间 13

企业申报损失数 小计 列损益 14=15+16 15

中介审核数 核权益 16 小计 17=18+19

*

— %d —

中介审核数 列损益 18

核权益 19

应收票据清查明细表模板范文

— %d —

索引号 14

清查值 15=8-9-10 小计 16=17+18

企业申报损失数 列损益 17

*

申报损失数 核权益 18 小计 19=20+21

中介审核数 列损益 20 核权益 21

基础表8 单位: 元

备注 22

KM

*

到期日 2

帐面数 3

盘点面值 4

票面利率 5

*

*

*

式由会计师提供

期末账面 应计数 6

会计技术差 错 7

基准数 8=3-7

预计残值(预 计可收回金 额) 9

清查出有问 题资产数 10=19

财务负责人:

应收票据清查明细表

基准日:<d>jzr</d>

损失原因 11

发生日期 12

关键证据 13

*

*

* 制表人:

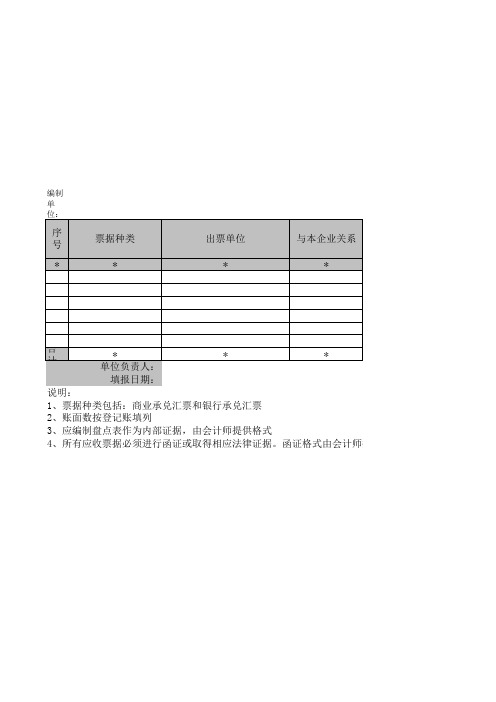

编制单位:

序 号 *

票据种类 *

出票单位 *

与本企业关系 *

合计

* 单位负责人: 填报日期:

*

*

说明: 1、票据种类包括:商业承兑点表作为内部证据,由会计师提供格式 4、所有应收票据必须进行函证或取得相应法律证据。函证格式由会计师提供

出票日 1

其他应收款清查明细表模板范文

KM

*

*

关键证据描述 20

* 财务负责人:

底稿索引号 21

清查值 22=9-17

清查数按账龄划分 1年内 23 1-2年 24

* 制表人:

清查数按账龄划分 2-3年 3-4年 25 26

4-5年 27

5年以上 28

个别认定法计 提坏账数 29

对方记录 30

*

基础表12 单位: 元

核对差异 31

备注 32

编制单位:

序号 *

Hale Waihona Puke 债务方名称 *与本企业关系 *

账面数 1=sum(2-7)

1年内 2

合计

* 单位负责人: 填报日期:

*

说明: 1、账面数指账面金额,按登记账填列 2、其他应收款必须按规定函证或取得相应法律证据。函证格式由会计师提供

1-2年 3

账面数按账龄划分 2-3年 3-4年 4 5

4-5年 6

5年以上 7

会计技术性差 错 8

供

基准数 9=1-8

预计残值 10

清查出有问题 的资产数 11

损失原因 12

*

其他应收款清查明细表

基准日:

发生时间 13

企业申报损失数 小计 列损益 14=15+16 15

中介审核数 核权益 16 小计 17=18+19

*

— %d —

中介审核数 列损益 18

核权益 19

应收账款清查明细表 表格 XLS格式

8

供

基准数 9=1-8

预计残值 10

清查出有问题 的资产数

11

损失原因 12

*

发生时间 13

应收 账款 清查 明细

表

企业申报损失数小计列ຫໍສະໝຸດ 益14=15+16

15

基准日:

核权益 16

小计 17=18+19

中介审核数

*

— %d —

中介审核数 列损益 18

核权益 19

关键证据描述 20

* 财务负责人:

编制

单

位:

序 号

债务方名称

与本企业关系

账面数

1年内

账

*

*

*

1=sum(2-7)

2

合 计

*

*

单位负责人:

填报日期:

说明:

1、账面数指账面金额,按登记账填列

2、应收账款必须按规定函证或取得相应法律证据。函证格式由会计师提供

1-2年 3

账面数按账龄划分

2-3年

3-4年

4

5

4-5年 6

5年以上 7

会计技术性差 错

底稿索引号 21

清查值 22=9-10-17

1年内 23

1-2年 24

清查数按账龄划分

* 制表人:

清查数按账龄划分

2-3年

3-4年

25

26

4-5年 27

5年以上 28

个别认定法计 提坏账数

29

对方记录 30

*

核对差异 31

备注 32

基础表11 单位: 元

KM

*

*

供

基准数 9=1-8

预计残值 10

清查出有问题 的资产数

11

损失原因 12

*

发生时间 13

应收 账款 清查 明细

表

企业申报损失数小计列ຫໍສະໝຸດ 益14=15+16

15

基准日:

核权益 16

小计 17=18+19

中介审核数

*

— %d —

中介审核数 列损益 18

核权益 19

关键证据描述 20

* 财务负责人:

编制

单

位:

序 号

债务方名称

与本企业关系

账面数

1年内

账

*

*

*

1=sum(2-7)

2

合 计

*

*

单位负责人:

填报日期:

说明:

1、账面数指账面金额,按登记账填列

2、应收账款必须按规定函证或取得相应法律证据。函证格式由会计师提供

1-2年 3

账面数按账龄划分

2-3年

3-4年

4

5

4-5年 6

5年以上 7

会计技术性差 错

底稿索引号 21

清查值 22=9-10-17

1年内 23

1-2年 24

清查数按账龄划分

* 制表人:

清查数按账龄划分

2-3年

3-4年

25

26

4-5年 27

5年以上 28

个别认定法计 提坏账数

29

对方记录 30

*

核对差异 31

备注 32

基础表11 单位: 元

KM

*

*

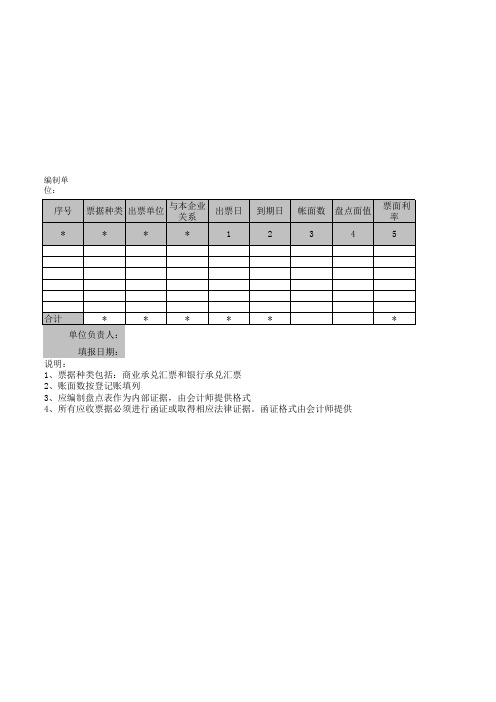

应收票据清查明细表

编制单位:

序号 *

票据种类 出票单位 * *

与本企业 关系 *

出票日 1

到期日 2

帐面数 盘点面值 3 4

票面利 率 5

合计

* * * * * 单位负责人: 填报日期: 说明: 1、票据种类包括:商业承兑汇票和银行承兑汇票 2、账面数按登记账填列 3、应编制盘点表作为内部证据,由会计师提供格式 4、所有应收票据必须进行函证或取得相应法律证据。函证格式由会计师提供

小计 19=20+21

中介审核数 列损益 核权益 20 21

备注 22

KM

15=8-916=17+18 10

*

*

应收票据清查明细表

基准日:<d>jzr</d>

期末账面 会计技术 应计数 差错 6 7

基准数 8=3-7

预计残值 清查出有 损失原因 发生日期 关键证据 (预计可 问题资产 9 10=19 11 12 13

索引号 14

* 财务负责人:

*

* 制表人:

*

— %d —

基础表8 单位: 元

清查值

企业申报损失数 小计 列损益 权益 17 18

序号 *

票据种类 出票单位 * *

与本企业 关系 *

出票日 1

到期日 2

帐面数 盘点面值 3 4

票面利 率 5

合计

* * * * * 单位负责人: 填报日期: 说明: 1、票据种类包括:商业承兑汇票和银行承兑汇票 2、账面数按登记账填列 3、应编制盘点表作为内部证据,由会计师提供格式 4、所有应收票据必须进行函证或取得相应法律证据。函证格式由会计师提供

小计 19=20+21

中介审核数 列损益 核权益 20 21

备注 22

KM

15=8-916=17+18 10

*

*

应收票据清查明细表

基准日:<d>jzr</d>

期末账面 会计技术 应计数 差错 6 7

基准数 8=3-7

预计残值 清查出有 损失原因 发生日期 关键证据 (预计可 问题资产 9 10=19 11 12 13

索引号 14

* 财务负责人:

*

* 制表人:

*

— %d —

基础表8 单位: 元

清查值

企业申报损失数 小计 列损益 权益 17 18

应收票据盘点表模板应付票据盘点表模板

小计 减少合计 三、基准日至盘点日新增票据

增加合计 四、基准日应收票据应有金额

五、基准日账面原值余额 六、差异

七、盘点结论及原因说明

企业盘点人员:

会计主管:

第 -4105 页,共 1 页 Nhomakorabea-

-

-

-

-

监盘人:

产权持有单位名称: 基准日:

种类 一、盘点日实存票据

应收票据盘点表

票号

盘点日期: 年 月日

票面金额

备注(如:是否有抵押)

小计

-

二、基准日至盘点日减少票据

(一)基准日至盘点日贴现的票据

小计 (二)基准日至盘点日背书转让的票据

小计 (三)基准日至盘点日承兑收款的票据

小计 (四)基准日至盘点日其他减少的票据

应收票据盘点表模板三

应收票据保管 人:

249,150.00 249,150.00 追溯调整

0 报表日至审计日应收票据出库总额⑤ 0 报表日至审计日应收票据入库总额⑥ 249,150.00 报表日应收票据应有余额⑦=④+⑤-⑥ 249,150.00 审计调整 0 审定数

审计结论:

盘点人 员:

监盘人 员:

1,000,000.00 0

1,249,150.00 0

1,249,150.00

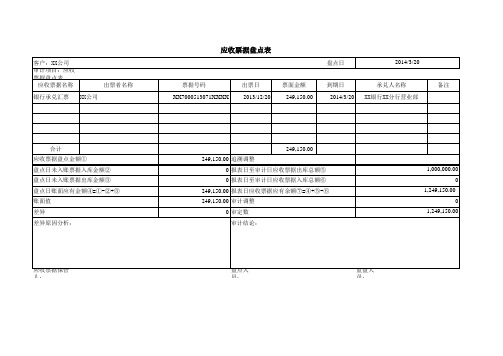

客户:XX公司 审计项目:应收 票据盘点表

应收票据名称

出票者名称

银行承兑汇票 XX公司

应收票据盘点表

盘点日

2014/3/20

票据号码 1XXXX

出票日 2013/12/20

票面金额 249,150.00

到期日 2014/3/20

承兑人名称 XX银行XX分行营业部

备注

合计 应收票据盘点金额① 盘点日未入账票据入库金额② 盘点日未入账票据出库金额③ 盘点日账面应有金额④=①-②+③ 账面值 差异 差异原因分析:

249,150.00 249,150.00 追溯调整

0 报表日至审计日应收票据出库总额⑤ 0 报表日至审计日应收票据入库总额⑥ 249,150.00 报表日应收票据应有余额⑦=④+⑤-⑥ 249,150.00 审计调整 0 审定数

审计结论:

盘点人 员:

监盘人 员:

1,000,000.00 0

1,249,150.00 0

1,249,150.00

客户:XX公司 审计项目:应收 票据盘点表

应收票据名称

出票者名称

银行承兑汇票 XX公司

应收票据盘点表

盘点日

2014/3/20

票据号码 1XXXX

出票日 2013/12/20

票面金额 249,150.00

到期日 2014/3/20

承兑人名称 XX银行XX分行营业部

备注

合计 应收票据盘点金额① 盘点日未入账票据入库金额② 盘点日未入账票据出库金额③ 盘点日账面应有金额④=①-②+③ 账面值 差异 差异原因分析:

应收票据月发生额表 XLS格式

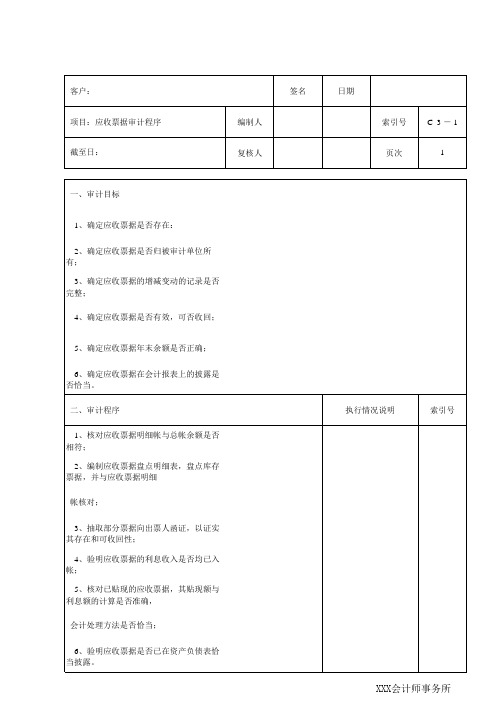

客户: 项目:应收票据审计程序 截至日:

编制人 复核人

签名

日期

索引号 C 3 - 1

页次

1

一、审计目标

1、确定应收票据是否存在:

2、确定应收票据是否归被审计单位所 有;

3、确定应收票据的增减变动的记录是否 完整;

4、确定应收票据是否有效,可否收回;

5、确定应收票据年末余额是否正确;

6、确定应收票据在会计报表上的披露是 否恰当。

6、验明应收票据是否已在资产负债表恰 当披露。

执行情况说明

索引号

XXX会计师事务所

二、审计程序

1、核对应收票据明细帐与总帐余额是否 相符;

2、编制应收票据盘点明细表,盘点库存 票据,并与应收票据明细

帐核对;

3、抽取部分票据向出票人函证,以证实 其存在和可收回性;

4、验明应收票据的利息收入是否均已入 帐;

5、核对已贴现的应收票据,其贴现额与 利息额的计算是否准确,

会计处理方法是否恰当;

编制人 复核人

签名

日期

索引号 C 3 - 1

页次

1

一、审计目标

1、确定应收票据是否存在:

2、确定应收票据是否归被审计单位所 有;

3、确定应收票据的增减变动的记录是否 完整;

4、确定应收票据是否有效,可否收回;

5、确定应收票据年末余额是否正确;

6、确定应收票据在会计报表上的披露是 否恰当。

6、验明应收票据是否已在资产负债表恰 当披露。

执行情况说明

索引号

XXX会计师事务所

二、审计程序

1、核对应收票据明细帐与总帐余额是否 相符;

2、编制应收票据盘点明细表,盘点库存 票据,并与应收票据明细

帐核对;

3、抽取部分票据向出票人函证,以证实 其存在和可收回性;

4、验明应收票据的利息收入是否均已入 帐;

5、核对已贴现的应收票据,其贴现额与 利息额的计算是否准确,

会计处理方法是否恰当;

相关主题

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

编制单位:

序 号 *

票据种类 *

出票单位 *

与本企业关系 *

合计

* 单位负责人: 填报日期:

*

*

说明: 1、票据种类包括:商业承兑汇票和银行承兑汇票 2、账面数按登记账填列 3、应编制盘点表作为内部证据,由会计师提供格式 4、所有应收票据必须进行函证或取得相应法律证据。函证格式由会计师提供

出票日 1

— %d —

索引号 14

清查值 15=8-9-10 小计 16=17+18

企业申报损失数 列损益 17

*

申报损失数 核权益 18 小计 19=20+21

中介审核数 列损益 20 核权益 21

基础表8 单位: 元

备注 22KM*Fra bibliotek到期日 2

帐面数 3

盘点面值 4

票面利率 5

*

*

*

式由会计师提供

期末账面 应计数 6

会计技术差 错 7

基准数 8=3-7

预计残值(预 计可收回金 额) 9

清查出有问 题资产数 10=19

财务负责人:

应收票据清查明细表

基准日:<d>jzr</d>

损失原因 11

发生日期 12

关键证据 13

*

*

* 制表人:

序 号 *

票据种类 *

出票单位 *

与本企业关系 *

合计

* 单位负责人: 填报日期:

*

*

说明: 1、票据种类包括:商业承兑汇票和银行承兑汇票 2、账面数按登记账填列 3、应编制盘点表作为内部证据,由会计师提供格式 4、所有应收票据必须进行函证或取得相应法律证据。函证格式由会计师提供

出票日 1

— %d —

索引号 14

清查值 15=8-9-10 小计 16=17+18

企业申报损失数 列损益 17

*

申报损失数 核权益 18 小计 19=20+21

中介审核数 列损益 20 核权益 21

基础表8 单位: 元

备注 22KM*Fra bibliotek到期日 2

帐面数 3

盘点面值 4

票面利率 5

*

*

*

式由会计师提供

期末账面 应计数 6

会计技术差 错 7

基准数 8=3-7

预计残值(预 计可收回金 额) 9

清查出有问 题资产数 10=19

财务负责人:

应收票据清查明细表

基准日:<d>jzr</d>

损失原因 11

发生日期 12

关键证据 13

*

*

* 制表人: