应收票据冲转明细表模板

应收票据清查明细表模板范文

— %d —

索引号 14

清查值 15=8-9-10 小计 16=17+18

企业申报损失数 列损益 17

*

申报损失数 核权益 18 小计 19=20+21

中介审核数 列损益 20 核权益 21

基础表8 单位: 元

备注 22

KM

*

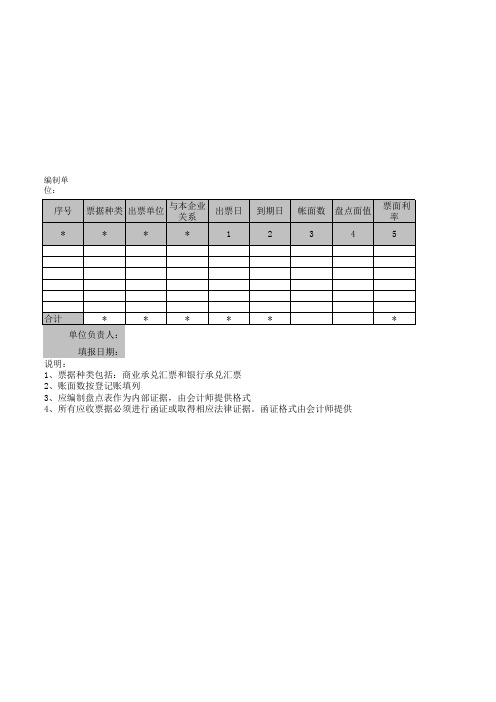

到期日 2

帐面数 3

盘点面值 4

票面利率 5

*

*

*

式由会计师提供

期末账面 应计数 6

会计技术差 错 7

基准数 8=3-7

预计残值(预 计可收回金 额) 9

清查出有问 题资产数 10=19

财务负责人:

应收票据清查明细表

基准日:<d>jzr</d>

损失原因 11

发生日期 12

关键证据 13

*

*

* 制表人:

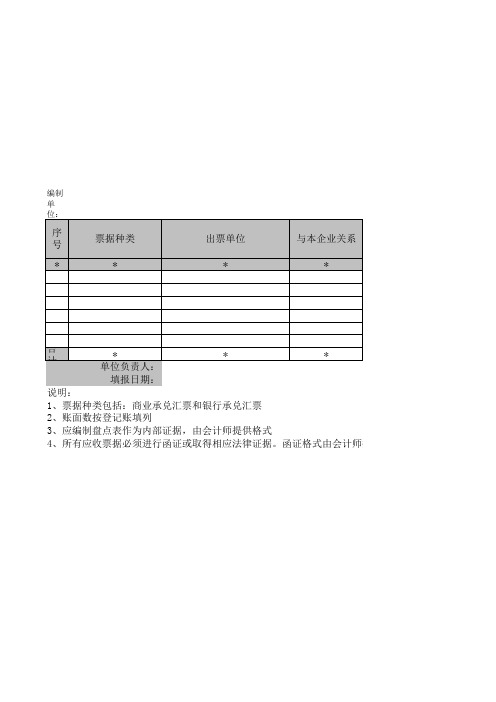

编制单位:

序 号 *

票据种类 *

出票单位 *

与本企业关系 *

合计

* 单位负责人: 填报日期:

*

*

说明: 1、票据种类包括:商业承兑点表作为内部证据,由会计师提供格式 4、所有应收票据必须进行函证或取得相应法律证据。函证格式由会计师提供

出票日 1

三栏式明细账(应收票据)

本月累计

本年合计

借方金额

贷方金额

方 向

1,014,000.00

借

40,000.00

借

39,000.00

借

7,800.00

借

217,800.00 借

86,800.00

217,800.00

1,100,800.00

217,800.00

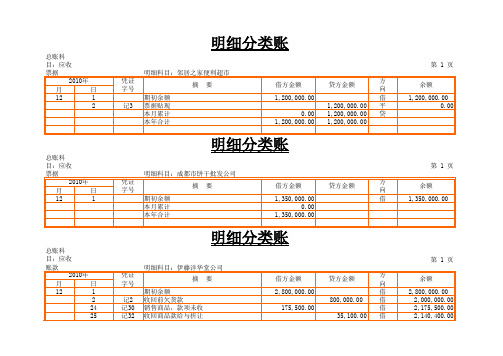

明细分类账

第1页

余额 25,000.00 75,000.00 76,600.00 86,600.00 25,000.00

借

81,900.00

借

81,900.00 借

81,900.00

81,900.00

1,201,900.00

81,900.00

明细分类账

2,003,000.00

第1页 余额 30,000.00

0.00

第1页 余额 1,120,000.00 1,201,900.00 1,120,000.00

总账科

目:预付

账款

2010年

月

日

12

1

凭证 字号

明细科目:黑牛饼干有限公司

摘要

期初余额 本月累计 本年合计

借方金额

贷方金额

方 向

185,000.00

借

0.00

185,000.00

明细分类账

总账科

目:其他

应收款

2010年

月

日

12

1

凭证 字号

明细科目:王平

摘要

期初余额 本月累计 本年合计

借方金额

贷方金额

方 向

4,000.00

成本

2010年

月

日

应收账款清查明细表(表格模板、XLS格式)模板

发生时间 13

企业申报损失数 小计 列损益 14=15+16 15

中介审核数 核权益 16 小计 17=18+19

*

— %d —

中介审核数 列损益 18

核权益 19

关键证据描述 20

* 财务负责人:

底稿索引号 21

清查值 22=9-10-17

清查数按账龄划分 1年内 23 1-2年 24

* 制表人:

清查数按账龄划分 2-3年 3-4年 25 26

4-5年 27

5年以上 28

个别认定法计 提坏账数 29

对方记录 30

*

基础表11 单位: 元

核对差异 31

备注 32

KM

*

*

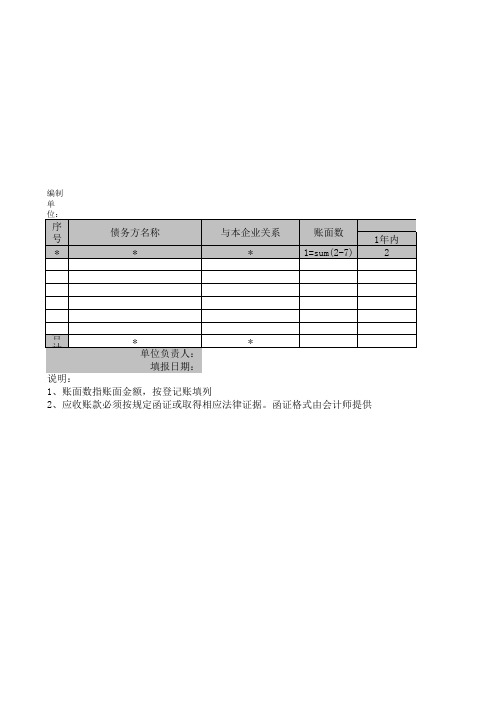

序号债务方名称与本企业关系账面数12年323年434年545年65年以上78账面数按账龄划分会计技术性差错918101112基准数预计残值清查出有问题的资产数损失原因应收账款清查明细表基准日

编制账面数 1=sum(2-7)

账 1年内 2

合 计

* 单位负责人: 填报日期:

*

说明: 1、账面数指账面金额,按登记账填列 2、应收账款必须按规定函证或取得相应法律证据。函证格式由会计师提供

1-2年 3

账面数按账龄划分 2-3年 3-4年 4 5

4-5年 6

5年以上 7

会计技术性差 错 8

供

基准数 9=1-8

预计残值 10

清查出有问题 的资产数 11

损失原因 12

*

应收账款清查明细表

应收账款表格(9张)

金额

2个月

34个月

6-12个月

一年以上

合计

以上应收账款均已结欠超过两个月以上,请加速催收.

此致

财务部

年 月 日

填写说明:本表由财务部填写两份,一份备査.一份送业务部门。

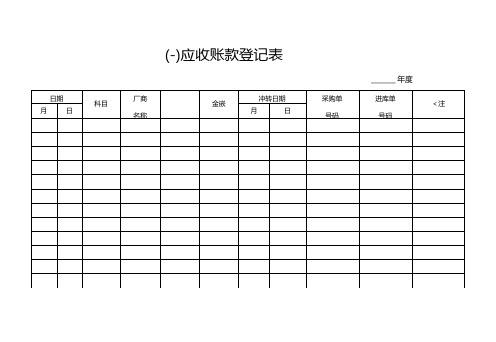

(-)

年度

日期

科目

厂商

名称

金嵌

冲转日期

采购单

号码

进库单

号码

<注

月

日

月

日

(二)应收账款明细表

縮制单位:年 月 曰 单位:元(旬表)

項目

户»

金•

占全部应收款(%)

#注

元以上

1.A公司

2.B公司

元以上

1.A公司

2.B公司

元以下

1. A公司

2・B公创

合计

(三)应收账款日报表

年 月曰

应收账款

应收票据

销货日期

客户

十一月

十二月

分析

审a:

(六)应收账款异动表

日期:

X

上期余額

(A)

本期增加

本期祓少

本期余额(A+B-C)

备注

销贷额

销货税额

时(B)

收款

friE

退货

时(C)

核准:主管:制表:

说明凌达毎位客户当月应收账的增减变化情形:

2.第二联送销件部门检讨催款;

(七)应收账款控制表

客户名称

上月应收账款

本月出资

本月蔽项

本月底应收账款

回款

退款

折让

合计

合计

年 月 曰

总经理:

主管:

制表:

(8)

应收票据清查明细表

序号 *

票据种类 出票单位 * *

与本企业 关系 *

出票日 1

到期日 2

帐面数 盘点面值 3 4

票面利 率 5

合计

* * * * * 单位负责人: 填报日期: 说明: 1、票据种类包括:商业承兑汇票和银行承兑汇票 2、账面数按登记账填列 3、应编制盘点表作为内部证据,由会计师提供格式 4、所有应收票据必须进行函证或取得相应法律证据。函证格式由会计师提供

小计 19=20+21

中介审核数 列损益 核权益 20 21

备注 22

KM

15=8-916=17+18 10

*

*

应收票据清查明细表

基准日:<d>jzr</d>

期末账面 会计技术 应计数 差错 6 7

基准数 8=3-7

预计残值 清查出有 损失原因 发生日期 关键证据 (预计可 问题资产 9 10=19 11 12 13

索引号 14

* 财务负责人:

*

* 制表人:

*

— %d —

基础表8 单位: 元

清查值

企业申报损失数 小计 列损益 权益 17 18

4 管理应收账款用表(11个)

(一)应收账款登记表(二)应收账款明细表(三)应收账款日报表`2 2财务报表分析从入门到精通(四)应收账款月报表年 月 日 单位:元 序 号 客户名称 月初余额 本月增加 本月减少 月末余额 账款类别 1 2 3 …… 合 计月份销售额累计销售额未收 账款应收 票据累计 票据未贴现金额 兑现 金额累计 金额退票 金额坏账 金额一月 二月 ……十二月分析对策(六)应收账款变动表年 月 日 客户 名称上期余额(A )本期增加 本期减少 本期余额(A+B-C ) 备注销货额 销货税额 合计(B ) 收款折让退货合计(C )核准: 主管: 制表:第1章财务报表快速入门基本资料栏客户名称公司地址电话工厂地址电话负责人联系人开始往来时间交易项目平均每月交易额授信额度问题账金额问题账形成原因处理意见附件明细核准:复核:制表:(八)应收账款控制表年月日客户名称上月应收账款本月出资本月减项本月底应收账款回款退款折让合计合计总经理:主管:制表:(九)应收账款账龄分析表年月日单位:元账龄A公司B公司C公司合计折扣期内金额比重(%)金额比重(%)金额比重(%)金额比重(%)过折扣期但未到期过期1~30天过期3 1`4 4财务报表分析从入门到精通31~60天 过期 61~90天过期 91~180天过期 181天以上合 计客户信用调查表企业编号 地址 电话 负责人住所电话创业日期 年 月 日营业项目经营方式 □ 独资 □ 合伙 □ 企业 开始交易日期 年 月 日营业区域经营地点 □ 市场 □ 住宅 □ 郊外负责人情况性格 气质 兴趣职位 学历 籍贯经历 口才 □ 佳 □ 普通 □ 差思想嗜好酒 □ 饮 □ 不饮 烟□ 抽 □ 不抽 优点 特长缺点技术 □ 熟练 □ 略懂 □ 不懂 财务状况往来银行银行信用□ 很好 □ 好 □ 普通 □ 差 □ 很差 账务体系 □ 完备 □ 不完备 同业者评价□ 很好 □ 好 □ 普通 □ 差 □ 很差经营组织 □股份企业 □个人经营 □有限企业 □合资企业近邻评价 □很好 □好 □普通 □差 □很差资本额付款态度□爽快 □普通 □尚可第1章财务报表快速入门(元)□迟延□为难□拖欠尾款营业执照登记号码其他说明办公情况资产汽车辆□自有辆□租用辆场所□处于繁华区□一般商业区□偏僻地区自有租用面积(m2)面积(m2)装饰□精装□普通□差层数市价保险□有(元)□无营业状况交易品种品种品牌月销售量金额年销售量金额备注信用评定信用等级信用评分付款方式选择赊销限额是否担保备注总经理:经理:调查人:客户信用调查总表年月日类别客户名称总资产(单位:万元)净资产(单位:万元)信用等级(ABCD)评定等级(ABCD)发展前景(ABCD)编制:填表人:5 1财务报表分析从入门到精通` 66。

应收应付对冲表格

应收应付对冲表格是一种用于记录公司应收款项和应付款项之间对冲情况的表格。

通过该表格,公司可以清晰地了解哪些客户的应收款项可以与哪些供应商的应付款项进行对冲,从而简化账务处理并降低财务成本。

以下是一个简单的应收应付对冲表格示例:

在这个示例中,表格包含了以下列:

•日期:记录应收应付对冲操作的日期。

•客户名称:记录应收款项所属的客户名称。

•应收金额:记录客户的应收款项金额。

•供应商名称:记录应付款项所属的供应商名称。

•应付金额:记录供应商的应付款项金额。

•对冲金额:记录实际进行对冲的金额,该金额应小于或等于应收金额和应付金额中的较小值。

•剩余应收:计算对冲后剩余的应收金额,计算公式为“应收金额-对冲金额”。

•剩余应付:计算对冲后剩余的应付金额,计算公式为“应付金额-对冲金额”。

通过对冲表格,公司可以清晰地了解每笔应收应付款项的对冲情况,并及时调整账务处理。

需要注意的是,在实际应用中,应收应付对冲表格可能需要根据公司的具体需求进行调整和扩展。