我国中小企业的内部控制~本科毕设

我国中小企业内部控制存在的问题及对策

人是企业最重要的资源,也是重要的内部控制因素。中小型企业经营活动单一,经营规模小,人员配置不可能像大型企业那样做到专业对口、各司其职。往往一人身兼两职甚至身兼数职,造成岗位设置缺乏牵制性。譬如有的中小企业库存材料的采购人、保管人甚至领用人都是同一人。而一些根本不具备从业资格,靠人情关系混进会计队伍的人员,呆在中小企业的会计岗位上,这些人只凭长官意志办事,法律、准则、制度懂得不多,但却没有不敢造的报表,没有不敢花的钱,任人唯亲使得内部控制难以正常开展。

三、我国中小企业内部控制存在的问题

中小型企业由于其产出规模小、人员较少且一般身兼数职、资本和技术构成较低、资金薄弱等因素,使得其管理缺乏内部控制的观念,或者是将内部控制制度视为一纸空谈,从而使内部控制成为中小企业管理工作的盲点。这无疑增加了企业的经营风险,减少了实现企业经营目标的保障。纵观当今中小型企业在内部控制方面所存在的急待解决的问题,大致归纳如下:

中小企业划分为中型、小型、微型三种类型,具体标准根据企业从业人员、营业收入、资产总额等指标结合行业特点制定。

内部控制是指被审计单位为了保证业务活动的有效进行,保护资产的安全和完整,防止、发现、纠正错误与舞弊,保证会计资料的真实、合法、完整而制定和实施的政策与程序。其包含的内容和范围很广泛,包括管理控制、会计控制和内部审计控制等几个方面。中小企业是我国经济的重要组成部分,其本身具有规模小、业务单一、经营灵活、效率较高等特点,这些特点给中小企业的经营管理带来好处的同时也给其内部控制工作带来了一定的问题。

关键词:中小企业;内控制度;内部管理

OnProblemsofInternalControls andCountermeasures for SMEs

Student: ZhouXiang (instructor: Song Guangjun)

我国中小企业内部控制研究财务管理大学本科毕业论文

我国中小企业内部控制研究Research on Internal Control in China Small and Medium Enterprise毕业论文任务书题目我国中小企业内部控制研究学生姓名学号班级专业财务管理承担指导任务单位导师姓名导师职称一、主要内容该论文应从内部控制的相关理论、基本要素等方面介绍内部控制这种管理理念,注重分析我国中小企业内部控制的现状,挖掘我国中小企业内部控制存在的潜力,同时指出内部控制在中小企业实际应用中面临的现状,并针对所提出的现状,结合目前企业的风险管理理念,从内部控制五要素方面提出相应的建议,以期推进我国中小企业内部控制体系的改善,促进中小企业能够健康、稳定的发展。

二、基本要求论文的结构应要以提出问题、分析问题、解决问题三段式的逻辑结构为原则,要做到易于为读者理解和接受。

论文的三要素力争做到:论点正确、深刻、有创意;证据真实、典型、充分;论证严密、有力、符合逻辑。

语言表述要严谨、准确、流畅,可采用分类说明、举例说明、描写说明、比喻说明、比较说明、数字证明、图表说明等方法。

论文正文不少于1万字,查阅文献资料不少于15篇,其中外文文献不少于2篇,翻译与课题有关的外文资料,译文字数不少于3000汉字。

三、主要方法本论文拟采用以下研究方法:文献综述和经验总结法相结合;列事实、摆依据;理论和实践结合、案例分析等方法。

主要通过查询图书、浏览网页、等方法来收集资料。

拟运用经济学、管理学、会计学、金融学等相关知识来撰写论文。

四、应收集的资料及参考文献《企业内部控制设计与务实》、《内部控制与风险管理》、《内部控制控制理论与务实》、《小企业如何做好内控》、《企业内部控制规范——基本规范》。

五、进度计划第一阶段:4月1日至4月5日,完成开题报告,交指导教师审阅;第二阶段:4月6日至4月30日,完成论文一稿,交指导教师审阅;第三阶段:5月1日至5月25日,完成论文二稿,交指导教师审阅;第四阶段:5月26日至5月31日,定稿、装订论文,准备论文答辩;第五阶段:6月1日至6月7日,论文答辩。

浅议我国中小企业内部控制(全文)

浅议我国中小企业内部控制(全文)浅议我国中小企业内部控制一、前言随着我国经济的快速发展,中小企业在国民经济中的地位日益重要。

然而,中小企业在管理方面仍然存在许多问题,其中最重要的一点就是内部控制机制的不完善。

本文旨在分析我国中小企业内部控制的现状和问题,并提出相应的改进措施。

二、内部控制的概念和重要性1. 内部控制的概念内部控制是指企业为实现经营目标,合理确保财务报告真实可靠和资产安全的一系列管理制度、流程和方法。

2. 内部控制的重要性良好的内部控制有助于提高企业的运营效率、防范风险、保证财务报告的准确性,对企业的可持续发展起到重要的保障作用。

三、我国中小企业内部控制的现状1. 公司治理结构不健全很多中小企业缺乏有效的公司治理结构,导致权力过于集中,决策效率低下。

2. 内部控制制度不完善中小企业在制定和执行内部控制制度方面存在不足,往往只注重财务方面的控制,忽视了其他方面的风险管控。

3. 内部控制人员素质不高中小企业对于内部控制人员的培养和引进不够重视,导致内部控制人员的能力和专业素质相对较低。

4. 内部控制信息化程度低中小企业的内部控制往往依赖于人工操作,信息化程度低下,无法实时获取和分析有关企业运营情况的数据。

四、改进中小企业内部控制的措施1. 建立健全公司治理结构中小企业应建立健全公司治理结构,明确分工和权限,实现决策的科学化和有效性。

2. 完善内部控制制度中小企业应建立全面的内部控制制度,包括财务管理、风险管理、审计和监督等方面,确保制度的有效执行。

3. 提高内部控制人员素质中小企业应加强对内部控制人员的培训和引进,并建立完善的激励机制,提高内部控制人员的专业素质和责任心。

4. 推进内部控制信息化中小企业应加快信息化的步伐,建立和完善企业内部控制信息化系统,实现数据的实时采集、分析和共享。

五、附件本所涉及的附件如下:1. 公司治理结构图示2. 内部控制制度文件样本3. 内部控制人员培训大纲六、法律名词及注释本所涉及的法律名词及其注释如下:1. 公司治理:指企业内部组织结构和决策流程的管理制度。

会计学毕业论文:完善我国中小企业内部会计控制的措施

会计学毕业论文:完善我国中小企业内部会计控制的措施摘要近年来,随着我国经济的飞速发展,中小企业在支撑经济增长、促进市场繁荣以及扩大就业和保持社会稳定中起着越来越重要的作用。

但通过对我国中小企业内部会计控制分析,发现目前我国很多中小企业内部控制管理意识薄弱,管理水平低下,缺乏有效的监管机制,企业内部会计控制整体相对落后。

这不仅导致企业经营状况不断恶化,也不利于我国经济的快速、健康发展。

因此为了向社会各部门提供真实可靠的信息,为了进一步增强中小企业的竞争力和生命力,为了进一步促进我国经济的发展,急需探讨我国中小企业在内部会计控制方面存在的问题,并采取行之有效的解决方法。

关键词:中小企业;内部会计控制;内部控制制度;组织机构ABSTRACTIn recent years, with the rapid development of China's economy, the small and medium-sized enterprises in supporting economic growth, promoting market prosperity and the expansion of employment and plays an increasingly important role in maintaining social stability. But through the analysis of internal accounting controls SMEs, many SMEs found that the current internal control of management awareness is weak, poor management, lack of effective monitoring mechanisms, internal accounting controls the overall relative backwardness. This not only leads to deteriorating business conditions, is not conducive to rapid and healthy development of China's economy. Therefore, in order to provide true and reliable information to all sectors of society, in order to further enhance the competitiveness and vitality of SMEs, in order to further promote China's economic development, the urgent need to explore China's SMEs in the internal accounting control problems and take effective solution.Key words: Small and Medium Enterprises;Internal Accounting Control; Internal Control System; Organization目录一、中小企业的概述1(一)中小企业的含义1(二)中小企业的特点1(三)中小企业的作用2二、内部会计控制基本理论2(一)内部会计控制的涵义2(二)内部会计控制的目标3(三)内部会计控制制度设计的原则3(四)内部会计控制的方法4三、我国中小企业内部会计控制存在的问题及原因分析4(一)企业管理层对内部会计控制认识不足4(二)内控制度行为主体素质较低5(三)缺乏有效内部会计控制体制6(四)企业内部组织机构不合理,岗位设置缺乏牵制性6(五)缺乏有效监管机制7四、完善我国中小企业内部会计控制的措施7(一)提高管理者的内部会计控制意识7(二)提高会计人员素质8(三)优化企业内部会计控制体制9(四)设立合理组织机构,完善不相容职务相互分离制度9(五)建立高效的监管机制10参考文献11致谢12一、中小企业的概述(一)中小企业的含义中型企业和小型企业不是单独而论的,只是经过相比较得出的结果,它们的生产规模相比于本行业的大型企业都要小。

毕业设计论文《论企业内部控制制度》

论企业内部控制制度摘要:内部控制制度是现代企业自我管理的重要手段,企业可以通过一个健全完善的内部控制贯彻实行有关法律法规和相关公司规章弧度,实现对单位内部的工作运行进行有效的控制和监督,可以对提供可靠的财务报告信息提供合理的保障,防范企业资产不合理流失等其他相关风险因素,最终能够帮助企业实现经营目标,得到更全面的发展。

然而现在我国企业的内部控制制度不甚完善,亦或是执行力度不够导致内控制度不能够发挥其应有的作用。

导致这种现状的原因之一是企业对内部控制的不重视和理解不完善。

本文首先对企业内部控制加以概述,并对企业内部控制存在的问题加以叙述,其次探究现今企业内部控制的问题存在的原因,最后在对企业内部控制提出建议的基础上加以展望,希望内部控制的重要作用能够真正得以发挥。

关键词:中小企业,内部会计控制,问题,对策改革开放20多年来,我国的中小企业得到了突飞猛进的发展。

目前在工商行政部门注册的中小企业己超过10013万家,占全国企业总数的99%,中小企业创造的最终产品和服务的价值占国内生产总值比重超过50%,提供的出口占60%,上缴的税收占43%,并提供了75%的城镇就业机会,日益成为扩大就业的主渠道,对经济发展和社会稳定起着举足轻重的作用。

但由于中小企业规模小,人员少,他们在交易事项所使用的记录和处理方法及操作程序与大型企业有所不同。

许多适合大型企业单位的内部控制在中型或小型单位则不常用、不适合或不需要。

因此,关注中小企业的内部会计控制的研究,使得内部会计控制制度能与中小企业有机结合,起到有效作用,具有现实意义。

1.研究的目的与意义我们所知道的企业会计信息、财务信息等失真,违法操作、违法经营等问题很大程度上都是因为内部控制的不完善或失效,给不能自律的企业员工带来了不法的漏洞途径。

我国一些公司内部运营管理松弛随意,控制意识淡薄,造假行为严重,财务报告等财务信息失真的情况都表明企业急切需要大刀阔斧地对内部控制进行改革完善,建立健全有效的内部控制,营造积极的内部控制环境,渲染企业内所有员工内部控制的意识,加大加强监督检查措施力度,建立起一道又一道防线,使内部控制能够得到有效的贯彻和执行。

企业内部控制毕业设计

参考文献........................................................... 10

1国内外研究现状

1.1国外研究现状

1.1.1美国的内部控制

1.2.1我国的内部控制..................................................... 3

2内部控制的存在的问题................................................... 4

2.1内部控制制度不完善................................................... 4

1.1.2加拿大的内部控制................................................... 2

1.1.3英国的内部控制..................................................... 2

1.2国内的研究现状....................................................... 3

2.3.2不相容职能分离原则的重要性下降..................................... 4

2.3.3输入依据和输出结果不严密........................................... 5

2.3.4数据库安全性不稳定................................................. 5

毕业论文初稿(中小企业内控)【范本模板】

中小企业内部控制问题浅析专业:09会计班级:4班姓名:李建宁学号:3060535133摘要:随着我国市场经济的高速发展,民营中小企业已成为推动我国经济持续、快速、健康发展的重要力量。

但同时我们看到,由于中小企业资金来源主要是民营资本,生产经营规模相对较小、资本和技术构成相对较低,导致其在激烈的市场竞争中面临巨大的困难,发展缓慢且很难做大做强.究其原因,除了外部资金、政策环境等客观因素影响外,企业内部控制制度在一定程度上缺失,是一个重要的原因,它严重影响了中小企业的经济效益,阻碍了中小企业的发展。

因此,有必要加强中小企业内部控制制度建设,提高企业经营管理水平,增强竞争力,最终达到提高经济效益,促进企业健康发展,加快经济转型的目的.本文通过认识企业内部会计控制对企业加强经营管理,提高经营效率的重要意义,分析其存在的问题及原因,从而有针对性地提出具体的措施。

关键词:中小企业;内部控制;会计制度随着我国市场经济的发展,我国中小企业迅速成为了我国经济发展不可或缺的强大推动力。

同时,由于资金缺乏、人才紧缺、制度不完善等问题的存在,严重制约了我国民营中小企业的发展和壮大.2008年6月28日,《企业内部基本规范》正式发布,并于2009年7月1日首先在上市公司施行.《企业内部基本规范》的颁布,是我国进一步完善会计体制改革的重要措施,也给我国民营中小企业统一规范了内控课题,极大地推动了企业内部控制制度的建立和实施.内部控制是为实现经营管理目标、组织内部经营活动而建立的各职能部门之间对业务活动进行组织、制约、考核和调节的方法、程序和措施.我国中小企业需要结合自身特点,优化控制环境,明确控制目标,改善控制技术,并不断完善内部控制系统,提高内部控制的效果。

一、企业内部控制应当遵循的原则企业内部控制的总体设计思路是:以会计控制为核心,借鉴内部控制理论,参考内部控制和相关法规,结合企业管理实际,设计健全的内部控制系统,并根据业务变化而随时进行修改。

(完整版)我国中小企业内部控制问题研究毕业设计论文

优秀论文未经允许学号:、|!_一个人总要走陌生的路,看陌生的风景,听陌生的歌,然后在某个不经意的瞬间,你会发现,原本费尽心机想要忘记的事情真的就这么忘记了..湖南农业大学毕业论文题目:我国中小企业内部控制问题研究作者姚艳芳届别2010系别经济与管理系专业企业财务管理指导老师职称教授完成时间2010.05摘要随着经济的日益发展,中小企业已经成为我国国民经济体系中的中流砥柱,我国中小企业在不断发展的同时也不断完善自身的内部控制。

由于我国市场经济发展还不完善,中小企业的内部控制体系都比较薄弱,这其中尤为突出的表现就是企业家的管理能力不强、企业治理模式不完善、企业内部管理制度欠缺等,这些问题如果长期得不到解决,不但会影响民营企业的持续、健康发展,更会严重影响到国家经济秩序的稳定。

中小企业需要依据自身特点,优化控制环境,明确控制目标,改善控制技术,并不断完善内部控制系统,提高内部控制能力与水平。

关键词:中小企业;内部控制;问题;对策AbstractWith the daily development of economy, the small and medium-sized enterprises (SMEs) internal control. However, because the development of market economy in China is imperfect, the small and medium-sized enterprise internal control system is relatively weak, the outstandingly the performance of which is the weakness of entrepreneur's managed capacity, the faultiness of enterprise governs the pattern, the lack of internal management systems and so on. If these problems cannot be solved for a long time, which not only affect the continual and affect the stability of the state economy order seriously. Small and medium-sized enterprise needs to unify their own characteristics which optimize control of the environment, crystallize their control objectives, improve the control technology, and improve the internal control system constantly, in order to enhance the ability and level of internal control.Keyword:SMEs; internal control; issue; strategy.目录摘要 (I)ABSTRACT .................................................................................................... I I 绪论 . (1)一、内部控制制度的理论基础 (1)1、内部控制的概念与作用 (1)2、内部控制设计的一般原则和方法 (2)二、我国中小企业内部控制工作的现状与存在的问题 (4)1、我国中小企业内部控制工作的现状 (4)2、我国中小企业内部控制工作存在的问题 (4)三、改善我国中小企业内部控制制度的措施建议 (6)1、建立良好的控制环境,重视人的因素 (6)2、明确权责利关系,建立责任追究制度 (7)3、建立健全的资产安全完整维护体系 (7)4、企业负责人必须高度重视内部控制制度并自觉接受监督检查 (8)结论 (8)参考文献 (10)致谢 (11)绪论随着我国经济的蓬勃发展中小企业已成为我国事业和经济发展的推动力,但同时也面临了一系列地问题。

我国中小企业内部控制的现状分析及对策.

本科毕业论文 (设计)题目:我国中小企业内部控制的现状分析及对策学院:专业:姓名:指导教师:2014年5月20日摘要近年来,伴随着市场经济的快速发展,中小企业也迅猛成长起来,登上了国民经济的大舞台。

这既来源于世界经济发展的良好形势,又得益于我国中小企业的种种优势,但我们在可喜的发展势头之下,也应看到我国中小企业的发展困境与应对难题。

而众多不足之中,中小企业的内部控制首当其冲,所以内控不兴,中小企业实难成大器。

论文开篇陈述我国中小企业内部控制现状,继而剖析中小企业内控不足的原因,最后阐发如何加强中小企业内部控制的对策及有效建议,对我国内部控制的研究及实践都具有一定指导作用。

关键词内部控制成因分析优劣对策建议AbstractIn recent years, with the rapid development of market economy, SMEs are rapidly growing up, boarded the big stage of the national economy. This not only comes from a good situation of the world economy, but also thanks to all the advantages of SMEs in China, but we welcome under development momentum should also see the development of SMEs and to deal with the plight of the problem. Among the many deficiencies and internal control brunt of SMEs, so the internal control of fashion, SMEs difficult to National Cheng Kung University. This article begins with a statement of internal control status of SMEs, then analyze the reasons for the SME internal control deficiencies, the final elucidation of how to strengthen internal control measures for SMEs and effective suggestions for research and practice of internal control has certain guiding role.Key words Internal Control Causes Pros and cons Suggestions目录1 引言 (1)1.1选题背景及研究意义 (1)1.1.1选题背景 (1)1.1.2研究意义 (1)1.2国内外文献综述 (2)1.2.1国外研究现状综述 (2)1.2.2国内研究现状综述 (2)1.3拟采取的思路及方法 (3)1.3.1基本思路 (3)1.3.2拟采取的研究方法 (3)1.3.3主要观点 (3)1.4论文的内容框架 (4)2中小企业标准与内部控制理论概述 (6)2.1中小企业标准 (6)2.1.1国外中小企业评定标准 (6)2.1.2我国中小企业评定标准 (6)2.1.3我国中小企业的特点 (7)2.2内部控制理论 (7)2.2.1内部牵制阶段 (8)2.2.2内部会计控制和内部管理控制 (8)2.2.3内部控制结构 (8)2.2.4内部控制-整体架构 (9)3中小企业内部控制的现状及问题 (10)3.1中小企业内部控制的现状 (10)3.1.1内部控制环境与风险评估 (10)3.1.2控制活动 (11)3.1.3信息与沟通 (12)3.1.4监督 (13)3.2中小企业内部控制存在的问题 (14)3.2.1内部环境基础薄弱 (14)3.2.2内部控制监督不力 (14)3.2.3缺乏风险管理体系 (14)4中小企业内部控制存在问题的成因分析 (15)4.1中小企业治理结构不规范 (15)4.1.1所有权与经营权未完全分离 (15)4.1.2 缺乏权利制衡机制 (15)4.1.3缺乏职业经理人 (16)4.2中小企业文化落后 (16)4.2.1企业文化影响企业内部控制 (16)4.2.2对企业文化不重视 (16)4.3中小企业信息化程度较低 (16)4.3.1企业管理层对企业信息化不重视 (16)4.3.2企业资金对企业信息化不支持 (17)4.3.3人才缺乏 (17)4.4中小企业内部审计职能弱化 (17)4.4.1 中小企业内部审计的定位偏差 (17)4.4.2中小企业内部审计独立性不强 (18)4.4.3中小企业内部审计范围狭窄 (18)4.4.4中小企业内部审计人员的素质不高 (18)4.5轻视企业风险管理 (19)5完善我国中小企业内部控制的措施 (20)5.1完善会计制度、加强财务控制 (20)5.2加强企业内部审计 (20)5.2.1明确内部审计定位 (20)5.2.2提高内部控制的有效性 (21)5.2.3扩大内部审计的范围 (21)5.3建立中小企业财务风险预警机制 (21)5.4规范中小企业治理结构 (21)5.4.1打破单一的企业产权结构 (22)5.4.2建立健全中小企业所有权与经营权“两权分离”制度 (22)5.5塑造中小企业公司文化 (22)5.5.1完善企业内部文化建设 (22)5.5.2完善人力资源管理制度 (23)5.5.3文化升华,铸造精神 (23)5.6加快中小企业信息化建设步伐 (23)结论 (24)谢辞 (25)参考文献 (26)1引言1.1选题背景及研究意义1.1.1选题背景近年来,伴随着市场经济的快速发展,我国中小企业迅猛成长起来,持续刺激的经济、社会的不断发展,成为国家经济增长的生力军。

中小型企业内部会计控制毕业设计【精品发布】

中小型企业内部会计控制毕业设计【精品发布】1江山公司内部财务会计控制存在的问题信息反馈机制不完善,监督体系不健全.快速准确的信息反馈有助于内部财务会计控制的有效实施,建立畅通的信息沟通渠道和信息反馈系统是中小企业进行内部财务会计控制的保证.虽然该公司组织结构简单,管理层次少,沟通渠道较为畅通,但是信息的反馈机制并不完善.公司上下级之间缺乏交流,各部门协调性差,导致内部财务会计控制的实施情况、实施中的问题及需要的改进得不到及时有效地反馈,违法违章行为得不到处罚与纠正,使内部财务会计控制失去意义.由此可见,公司如果缺失内部报告控制制度,势必影响管理人员获得与责任和权限有关的信息,阻碍相关人员交流的渠道.另外,财务会计监督是我国经济体系的重要组成部分,在维护市场经济秩序,保障经济法律、法规、规章贯彻执行方面发挥着重大作用.内部财务会计监督制度是指为了保护单位资产的安全、完整,提高财务会计信息质量,确保有关法律、法规和规章制度及单位经营管理方针、政策的贯彻执行,避免或降低风险,提高经营管理效率和效果,实现经营管理目标而制定和实施的一系列控制方法、措施和程序.完善加强内部财务会计监督制度,可以提高企业经营管理效率,防止舞弊,控制风险.然而江山公司并未设置单独的内部财务会计控制监督机构,往往依赖于财务会计机构和财务会计人员自我监督,企业外部的监督毕竟有限,从而导致内部财务会计控制流于形式.2加强公司内部财务会计控制的有关对策1)完善企业法人治理结构,合理分配企业管理职责建立现代化的管理模式是目前中小企业改革的方向,江山公司需要建立现代化企业制度,设立股东大会、董事会、经理层、监事会,并且形成一种相互监督,相互制约的治理机制,实现企业所有权与经营权相分离,做到职责统一.更重要的是,公司管理者需要制定出一套符合企业内情的内部财务会计控制制度,合理分配各部门职责,做到不相容职务相分离,建立有效的授权审批责任制度.江山公司原有的组织结构是金字塔型结构,领导人高居塔尖,以制度化和法规化严格构建等级制度,讲究层级结构、逐级上报,基层员工自主空间不大,且上下级沟通不畅.基于金字塔型组织结构存在诸多不利于公司发展的问题,笔者设计了新型公司组织结构,公司设股东大会、董事会、监事会,董事会设董事长一名,副董事长一名,由董事会选举产生,董事会对股东大会负责,所作的决议必须符合股东大会决议.监事会在股东大会的领导下,与董事会并列设置,对董事会和总经理行政管理系统行使监督的内部组织.董事会下设审计部门负责对风险管理、控制和治理程序进行评价,提高其管控和治理效果.总经理下设生产副总、销售副总、财务总监、采购副总负责协助总经理管理公司日常生产经营活动。

我国中小企业内部控制问题研究.毕业论文

我国中小企业部控制问题研究一、对部控制概念的理解部控制是组织部的主体,为了保证经济资源的安全完整,确保经济信息的正确可靠,协调经济行为,控制经济活动,规避经营风险,利用组织部因分工而产生的相互制约、相互联系的关系,形成一系列具有控制职能的方法、措施、程序,并予以规化、系统化,使之组成一个严密的、较为完整的体系。

可以从以下几个个方面来理解部控制:一是部控制具有一定的目的性,为达成某种或某些目标而实施。

二是部控制是为了达到某个或某些目的而进行的过程,且是一种动态的过程,是使企业的经营依序既定的目标前进的过程。

它本身是一种手段而非一种目的。

三是部控制不是某个事件或某种状况,而是散布在企业作业中的一系列的行动,是企业经营过程的一部分,与经营过程结合在一起,使经营过程发挥其应有的功能,并监督着企业经营过程的持续进行。

换言之,部控制与企业经营活动相互交织,为企业基本的经营活动而存在。

四是企业部控制深受企业外部环境的影响,环境影响企业控制目标的制定与实施。

五是企业中的每一个员工与时控制的主体,又是控制的客体,既对其所负责的作业实施控制,又受到他人的控制和监督。

六是所有的部控制都是针对“人”而设立实施的,企业部会因此形成一种控制景深和控制观念,直接影响到企业的控制效率和效果。

二、我国中小企业发展与其现状改革开放以来,经过三十余年的发展,我国的中小企业在市场经济大潮中,不断发展充实。

作为商品经济的产物,我国中小企业能很好地适应市场的不断变化,有着顽强的生命力,已经成为了国民经济的“半壁江山,成为我国经济持续和快速增长的强大动力。

特别是2004 ~2008 年期间,我国中小企业取得了长足的发展,已经成为我国国民经济和社会发展的重要组成部分。

截至2008 年底,我国共有中小企业法人单位494. 2 万家,占全部企业法人单位的比重为99. 6%。

吸纳从业人员17749. 4 万人,占全部企业法人单位从业人员的比重达到81. 1%。

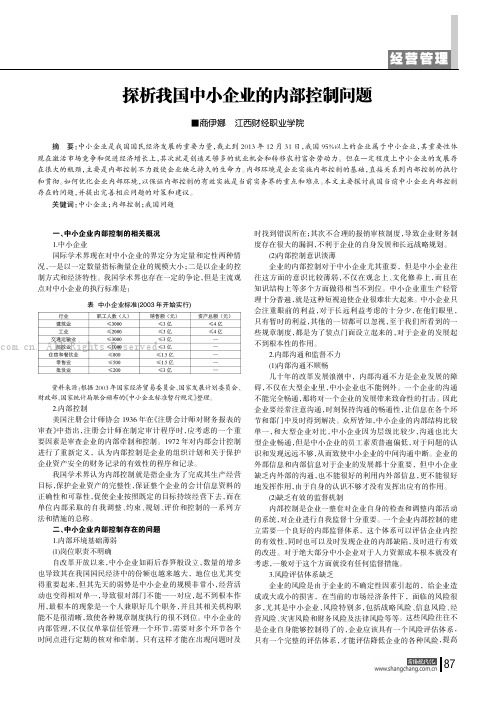

探析我国中小企业的内部控制问题

一、中小企业内部控制的相关概况1.中小企业国际学术界现在对中小企业的界定分为定量和定性两种情况,一是以一定数量指标衡量企业的规模大小;二是以企业的控制方式和经济特性。

我国学术界也存在一定的争论,但是主流观点对中小企业的执行标准是:资料来源:根据2003年国家经济贸易委员会、国家发展计划委员会、财政部、国家统计局联合颁布的《中小企业标准暂行规定》整理。

2.内部控制美国注册会计师协会1936年在《注册会计师对财务报表的审查》中指出,注册会计师在制定审计程序时,应考虑的一个重要因素是审查企业的内部牵制和控制。

1972年对内部会计控制进行了重新定义,认为内部控制是企业的组织计划和关于保护企业资产安全的财务记录的有效性的程序和记录。

我国学术界认为内部控制就是指企业为了完成其生产经营目标,保护企业资产的完整性,保证整个企业的会计信息资料的正确性和可靠性,促使企业按照既定的目标持续经营下去,而在单位内部采取的自我调整、约束、规划、评价和控制的一系列方法和措施的总称。

二、中小企业内部控制存在的问题1.内部环境基础薄弱(1)岗位职责不明确自改革开放以来,中小企业如雨后春笋般设立,数量的增多也导致其在我国国民经济中的份额也越来越大,地位也尤其变得重要起来,但其先天的弱势是中小企业的规模非常小,经营活动也变得相对单一,导致很对部门不能一一对应,起不到根本作用,最根本的现象是一个人兼职好几个职务,并且其相关机构职能不是很清晰,致使各种规章制度执行的很不到位。

中小企业的内部管理,不仅仅单靠信任管理一个环节,需要对多个环节各个时间点进行定期的核对和牵制,只有这样才能在出现问题时及时找到错误所在;其次不合理的报销审核制度,导致企业财务制度存在很大的漏洞,不利于企业的自身发展和长远战略规划。

(2)内部控制意识淡薄企业的内部控制对于中小企业尤其重要,但是中小企业往往这方面的意识比较薄弱,不仅在观念上、文化修养上,而且在知识结构上等多个方面做得相当不到位。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

我国中小企业的内部控制摘要随着我国社会主义市场经济的建立和完善,中小企业面临的经济环境越来越复杂,特别是加入WTO后,中小企业生存压力越来越大。

如何提高企业的竞争能力,成为理论界、企业家们普遍关心的话题,企业内部控制制度的建立和完善是改善企业内部管理、提高企业竞争能力的重要内容。

本论文在介绍了有关内部控制的理论的基础上,通过对澳森钢铁存在的具体问题进行研究,提出了我们必须从内部控制制度、内部控制体系、内部控制环境等方面出发来优化企业的内部控制,使企业能够更好更快的发展。

关键词:内部控制、控制问题、完善措施AbstractWith the establishment and improvement of China's socialist market economy, the increasingly complex economic environment faced by SMEs, especially after the accession to the WTO, increasing pressure on SMEs to survive. How to improve the competitiveness of enterprises, the theoretical circles, the topic of general interest of entrepreneurs, corporate internal control system to establish and perfect is to improve the internal management of enterprises, improve the competitiveness of enterprises. This paper describes the internal control theory based on the specific issues on Australia Sen steel exists, we must be starting from the internal control system, the system of internal control, internal control environment to optimize the enterprise's internal control, enabling enterprises to better and faster development.Key Words: Internal control Control Problem Measures to improve目录摘要 (1)Abstract (2)一内部控制的基本介绍 (4)1.1 内部控制定义 (4)1.2 内部控制的内容 (4)1.2.1控制环境 (5)1.2.2风险评估 (5)1.2.3控制活动 (5)1.2.4信息与交流 (6)1.2.5监督评审 (6)二中小企业的内部控制问题以辛集市赵马、新磊头澳森钢铁为例 (7)2.1辛集澳森钢铁有限公司简介 (7)2.2 辛集市赵马村澳森钢铁的组织结构简述 (7)2.3辛集市新磊头镇澳森钢铁的组织结构简述 (7)2.4案例公司存在的主要问题 (7)2.4.1现存内部控制问题 (7)2.4.2归纳两个分公司的共同问题 (9)2.4.3对案例公司存在问题的对策 (10)三优化中小企业内部控制的措施 (13)3.1处理各种经济业务的职责分工和程序方法 (13)3.2建立健全的内部控制体系 (13)3.3完善企业的内部控制环境 (13)四结论 (15)参考文献 (17)一内部控制的基本介绍1.1 内部控制定义内部控制是指企业为了保证业务活动的有效进行,保护资产的安全和完整,发现并纠正错误与舞弊,保证会计资料的真实、合法、完整而制订和实施的政策与程序,它贯穿于企业活动的各个方面,其工作的好坏能够直接影响企业的生存和发展。

内部控制的涵义可以从以下几个方面来理解:其一,内部控制具有一定的目的性,是为达成某种或某些目标而实施。

其二,内部控制是为了达到某个或某些目的而进行的过程,而且是一种动态的过程,是使企业的经营依照既定的目标前进的过程,它本身是一种手段而非一种目的。

其三,内部控制不是某个事件或某种状况,而是散布在企业作业中的一连串行动,是与经营过程结合在一起,使经营过程发挥其应有的功能并监督着企业经营过程的持续进行。

其四,内部控制受企业内部和外部环境的影响,环境影响企业控制目标的制定与实施。

其五,企业中的每一个员工既是控制的主体又是控制的客体,既对其所负责的作业实施控制又受到他人的控制和监督。

其六,所有的内部控制都是针对人而设立和实施的,企业内部会因此形成一种控制精神和控制观念,其直接影响企业的控制效率与效果。

1.2 内部控制的内容八十年代以来,国际上虚假财务报表事件时有发生。

为此,美国成立了“反虚假财务报告委员会”。

随后,由美国执业会计师协会、内部审计协会,财务经理协会、美国会计学会、管理会计学会等多个专业团体共同发起组成“Treadway委员会发起委员会”(The Commitee of Sponsoring Organization of the Treadway Commission简称COSO.)COSO从属于Treadway 委员会,专门致力于内部控制研究。

COSO于1992年提出了题为“内部控制--一体化结构”的研究报告,这就是著名的C0S0报告。

根据COSO理论,内部控制体系由下述五个部分组成:1.2.1控制环境控制环境是内部控制体系整体框架的基础,是有效实施内部控制的保障,直接影响着企业内部控制的贯彻执行、企业经营目标及整体战略目标的实现。

控制环境确定了公司的总体态度,是内部控制所有其他组成要素的基础。

是所有其他内控组成部分的基础,也是反映政府、银行、非银行金融机构以及生产性企业的各级管理层对内控的要求。

控制环境中的要素有价值观、激励与诱导机制、精神指导、员工能力、管理哲学与经营风格、组织结构、规章制度和人事政策等等。

主要的问题是管理层要充分说明内控的完整性:公司要有积极的控制环境,使整个组织中的员工具有控制觉悟和自觉的控制态度,特别是高级管理层要积极地进行控制;员工的能力与其责任要相匹配。

1.2.2风险评估风险评估是识别及分析影响公司目标实现的风险过程,是风险管理的基础。

在风险评估中,应识别和分析对实现目标具有阻碍作用的风险,明确在重要会计科目、披露事项和相关财务报告认定中产生重大错报的风险。

风险评估中的要素包括:对整体目标和业务活动目标的制定和衔接、对内部和外部风险的识别与分析、对影响目标实现的变化的认识和各项政策与工作程序的调整。

风险的识别与评估强调有效的内控系统需要不断地识别和评估有可能阻碍实现目标的种种物质风险。

这种评估应包括公司和公司集团所面对的全部风险。

需要不时调整内控,以便恰当地处理任何新的或过去不加控制的风险。

1.2.3控制活动控制活动是为了合理地保证经营管理目标的实现,指导员工实施管理指令,管理和化解风险而采取的政策和程序,在控制活动中主要关注控制与风险评估过程的联系、控制活动的适当形式及其实施、对执行政策和管理指令的保证、控制活动的针对性等等。

有关控制活动和职责分离的原则包括:(1)、控制活动应当是公司日常工作的不可分割的一部分。

有效的内控系统需要建立适当的控制结构,明确定义各经营级别的控制活动。

这些活动应当包括高层审查、对违规经营的跟进情况、批准和授权制度、查证核实与对帐制度。

(2)、有效的内控系统需要适当分离职责,人员的安排不能发生责任冲突。

要识别和尽力缩小有潜在利益冲突的地方,并遵从谨慎的和独立的监督评审。

1.2.4信息与交流存在于所有经营管理活动中,使员工得以搜集和交换为开展经营、从事管理和进行控制等活动所需要的信息,包括管理者对员工的工作业绩的经常性评价。

在信息方面要注意内部信息和外部信息的搜集和整理;在交流方面也要注意内部和外部信息的交流渠道和方式。

有关的原则包括:(1)、一个有效的内控系统需要充分的和全面的内部财务、经营和遵从方面的数据,以及关于外部市场中与决策相关的事件和条件的信息。

(2)、有效的内控需要建立可靠的信息系统,涵盖公司的全部重要活动。

这些系统,包括那些以某种电子形式存储和使用的数据的系统,都必须受到安全保护和独立的监督评审,并通过对突发事件的充分安排加以支持。

(3)、有效的内控系统需要有效的交流渠道,确保所有员工充分理解和坚持现行的政策和程序,影响他们的职责,并确保其他的相关信息传达到应被传达到的人员。

1.2.5监督评审监督评审是经营管理部门对内控的管理监督和内审监察部门对内控的再监督与再评价活动的总称。

监督评审可以是持续性的或分别单独的,也可以是两者结合起来进行的。

主要应关注监督评审程序的合理性、对内控缺陷的报告和对政策程序的调整等等。

在监督评审活动和缺陷的纠正方面应当遵循下述原则:(1)、应当不断的在日常工作中监督评审内控的总体效果。

对主要风险的监督评审应当是公司日常活动的一部分,并且各级经营层和内部审计人员应当定期予以评价。

(2)、对内控系统应当进行有效和全面的内部审计。

内审要独立进行,应得到适合的培训,并配备称职和得力的人员。

内审作为内控系统监督评审的一部分,应当向董事会或其审计委员会直接报告工作,并向高级管理层直接报告。

(3)、不论是经营层或是其他控制人员发现了内控的缺陷,都应当及时地向适当的管理层报告,并使其得到果断处理。

应当把有关物质的内控缺陷报告给高级管理层和董事会。

二中小企业的内部控制问题以辛集市赵马、新磊头澳森钢铁为例2.1辛集澳森钢铁有限公司简介辛集市澳森钢铁有限公司成立于2002年7月,是在原辛集市赵马贝氏体钢总厂的基础上进行技术改造发展而来,目前年产钢材350万吨,是集烧结、炼铁、炼钢、轧钢、货物储运为一体的钢铁联合企业。

公司现有员工6500余人,其中大专以上学历的员工740人,工程技术人员356人,总资产45亿元,其中固定资产30亿元。

公司成立以来,始终以过硬的产品质量和真诚的服务为宗旨。

主导产品高速线材、中宽带钢、水泥、钢培。

畅销京、津、沪、冀、苏、浙、粤等地,并远销台湾、新加坡、韩国、越南、菲律宾、伊朗以及欧洲等国家和地区,深受客户和社会好评。

虽然澳森钢铁近几年的发展很迅速,但是其下属的分公司存在着诸多的问题。

今天我主要研究的是澳森钢铁的分公司—辛集市赵马村、新磊头村澳森钢铁的内部控制问题。

2.2 辛集市赵马村澳森钢铁的组织结构简述在赵马村澳森钢铁公司的组织结构中,董事会是最高的权利机构,董事长和董事隶属旗下。