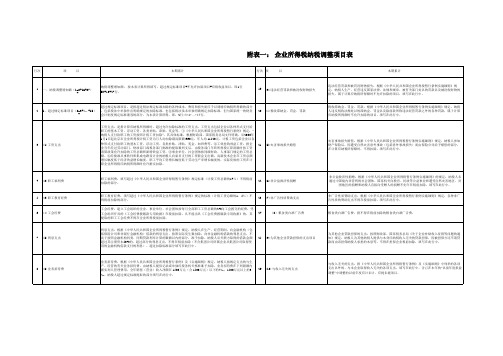

税则修订调整建议表

2023进出口税则税目调整表

附7税则号列货品名称最惠国税率普通税率税则号列103.06带壳或去壳的甲壳动物,活、鲜、冷、冻、干、盐腌或盐渍的;熏制的带壳或去壳甲壳动物,不论在熏制前或熏制过程中是否烹煮;蒸过或用水煮过的带壳甲壳动物,不论是否冷、冻、干、盐腌或盐渍的:03.062-冻的:30306.110--岩礁虾和其他龙虾(真龙虾属、龙虾属、岩龙虾属)7700306.11040306.1200--鳌龙虾(鳌龙虾属)770修改名称0306.1205--蟹:60306.1410---梭子蟹7700306.14170306.1490---其他7700306.14980306.1500--挪威海鳌虾770修改名称0306.1509-活、鲜或冷的:10--岩礁虾及其他龙虾(真龙虾属、龙虾属、岩龙虾属):110306.3110---种苗000306.311120306.3190---其他7700306.31913--鳌龙虾(鳌龙虾属):修改名称140306.3210---种苗000306.321150306.3290---其他7700306.32916--蟹:170306.3310---种苗000306.33118---其他:190306.3391----中华绒螯蟹7700306.3391200306.3392----梭子蟹14700306.3392税则号列货品名称最惠国税率普通税率税则号列210306.3399----其他7700306.339922--挪威海鳌虾:修改名称230306.3410---种苗000306.341240306.3490---其他7700306.34925-其他:260306.9200--鳌龙虾(鳌龙虾属)770修改名称0306.920进出口税则税目调整表序号调整前调整说明第 254 页序号调整前调整说明27--蟹:280306.9310---中华绒螯蟹7700306.9310290306.9320---梭子蟹7700306.9320300306.9390---其他7700306.9390310306.9400--挪威海鳌虾770修改名称0306.94003209.02茶,不论是否加香料:09.0233-绿茶(未发酵),内包装每件净重不超 过3千克:340902.101---花茶15100删除子目3536新增子目0902.101137新增子目0902.101938新增子目0902.102390902.1090---其他15100调整范围0902.10940-其他绿茶(未发酵):410902.201---花茶15100删除子目4243新增子目0902.201144新增子目0902.201945新增子目0902.202460902.2090---其他15100调整范围0902.209「 -fj 2 5fjH一 m 一NL1L 5L48-549JuL第 255 页一H号 序一 前 整 调苴 -一 、一一64J 他 其 一8 O 6 2一也|恥6 6-M 矢L 税则号列货品名称最惠国税率普通税率税则号列682008.9300--蔓越橘(大果蔓越橘、小果蔓越橘)、 越橘15802008.9300692008.9700--什锦果实5802008.970070--其他:712008.9910---荔枝罐头5902008.9910722008.9920---龙眼罐头5802008.992073---海草及其他藻类制品:742008.9931----调味紫菜15902008.9931752008.9932----盐腌海带10802008.9932762008.9933----盐腌裙带菜10802008.9933页 6 5 2 第序号调整前调整说明7 6°°1±9O 25r增 新3 6oor1± 6r5 亲2 6目 子 曾一9 5r60L57n8 5O- o6 5- -nL9 O4 5「 -L5 5fj3 5772008.9934----烤紫菜10802008.9934782008.9939----其他10802008.9939792008.9940---清水荸荠(马蹄)罐头5802008.994080新增子目2008.9950812008.9990---其他580调整范围2008.99908228.12非金属卤化物及卤氧化物:28.1283---氟化物及氟氧化物:842812.9011----三氟化氮5302812.901185新增子目2812.9012862812.9019----其他530调整范围2812.9019872812.9090---其他5302812.90908829.22含氧基氨基化合物:29.2289-氨基酸(但含有一种以上含氧基的除外)及其酯以及它们的盐:90--赖氨酸及其酯以及它们的盐:912922.4110---赖氨酸5202922.411922922.4190---其他6302922.419093--谷氨酸及其盐:942922.4210---谷氨酸5902922.4210952922.4220---谷氨酸钠51302922.4220驟6 9他 其 - 一5O 37 9J 其 及 茴 氨 酸 甲 苯 基 氨 令8 9J 茴 氨 酸 甲 苯 基 氨 一5O 29 9J 他 其 一5O 300 1±J5O 31X 1°2 1±酸 基 氨 他 其 一r °3 11酸 环 甲 氨 一 一5O 2 r °4 11他 其 - 一 一 -5o 2 r °5 1X J 他 其 -r H 卡 鲁 一「6s 围 范 整调7O 1X J5o 3围 范 整调N 0□°9 1±J 他 其 -O 1±,右他>,凯仑尼)嗪太H )恶曲芬I N 口一予仑<,此哺呼仑<苯禾替呼仑,漠恶哇C 盐,氟恶卡{的>,卤索{嗪们>,美林曲它I>真美及I N 齐rv N .)■&一■!■夕^''雷泮aINN'•-米西胺CN)N)N)阿tt 拉仑INININ 一氯吗ft(((5o 2第 257 页号 序前 整 调H整 调1±5o 22 1±其 -3 1±5o 314 1±酮 喃 咲 - - -6o 25 1±盐 其 及 酸 核 -5 5 3B 71±1±5o 29 1x 1x 0o 21±他 其 -5LU2 2 1±他 其 -43 2 1±」L4 2 1±」5」6一」L 一丁 素 霉 W 的 构 士口 酸 烷 霉 青 有禾右 素殳 霉 青肆 -q UL 821x 其 及 素 霉 青 氨 一L 921±素 霉 青 氨 一6Lo 31±酸 水 三 素 霉 青 氨 一 -6431 1x 他 其 - - - -64231±他 其 - - -」L331±素 霉 青 氨 瓮4L 431x 酸 水 三 素 霉 青 茉 氨 一 -4L531±酸 烷 霉 青 基 氨 6- - 一4631±素 霉 青 - - -4L 731±素 霉 青 十卞 磺4L831±素 霉 青 氯 - - -4L9他 其 - -4O 2L40 1x页 9 5 2 第页 8 5 2 第号 序前 整 调整 调-«H 率最私>t -S 基 财旗 > 7 -4烷 基抱 甲头 氯基、 -虱酸 去嚴 』虱匕k 酰哲宜 乂基氧 少氧酰 甲乙 一对脱□一120号 序-亠冃 r 丰 主 卄E 5匿通率普稅zz1 2 34 5 44 4 44 1±1L 1±1±口 素 粉苗苗磺 档类疫疫:耕 £ - - - - 3 3 3o o A 2 2 96 7 89 4 44 4 1± 1±1X 1毒m 素病聊 毒及询 麻菌他幽 谨呦哄/匕 一 一 一則以-333)000J 2 22 -口 -O 1 25 5 51±1X 13NHS o 3 4 L --_SS 曰-目-丁子 增 竺|»'一b 〈b l i T 〈 〈一 A 也人」b b i 3L ⑸一一他 其 - - -丄H 8 _ 5_ 1x 」951±」60 1±」fl 1x 昨ItU n UL 361±制 钢 金 合 硼 含 一 -3L税则号列货品名称最惠国税率税则号列1647228.309—-其他320删除子目165166新增子目7228.3091167新增子目7228.309916884. 79本章其他税号未列名的具有独立功能的机 器及机械器具:84. 79169-未列名的工业机器人:1708479.501—-多功能工业机器人20删除子目171172新增子目8479.5011173新增子目8479.5019页 2 第序号调整前调整说明1748479.5090---其他308479.509017590. 15大地测量(包括摄影测量)、水道测量、 海洋、水文、气象或地球物理用仪器及装 置,不包括罗盘;测距仪:90. 151769015.100-测距仪14删除子目177178新增子目9015.1010179新增子目9015.109018090. 18医疗、外科、牙科或兽医用仪器及器具, 包括闪烁扫描装置、其他电气医疗装置及 视力检査仪器:90. 18181-其他仪器及器具:1829018.9010—-听诊器4179018.90101839018.9020血压测量仪器及器具4179018.90201849018.9030—-内窥镜0179018.90301859018.9040肾脏透析设备(人工肾)0179018.90401869018.9050—-透热疗法设备0179018.9050-通率普税7O L 8 8 -一47 1X L9 81X J90其 - - -器 育 节 内 宫 - - 一 -H7291X 他 其 - - - -7围 范 整调其 验 备 V 搁 设 成 独 疗 组 朝 医 统 种 系 > 一 制 能 的 控 功 术 和 角 手 节 测 科 和 括 外 化 包 的 体 可 杂 一 ( 复 、 裁 施第261页号 序前 整 调R整 调货品名称最惠国税率普通税率调整前调整后带壳或去壳的甲壳动物,活、鲜、冷、冻、干、盐腌或盐渍的;熏制的带壳或去壳甲壳动物,不论在熏制前或熏制过程中是否烹煮;蒸过或用水煮过的带壳甲壳动物,不论是否冷、冻、干、盐腌或盐渍的:-冻的:--岩礁虾和其他龙虾(真龙虾属、龙虾属、岩龙虾属)770--螯龙虾(螯龙虾属)770 --蟹:---梭子蟹770 ---其他770--挪威海螯虾770 -活、鲜或冷的:--岩礁虾及其他龙虾(真龙虾属、龙虾属、岩龙虾属):---种苗00 ---其他770 --螯龙虾(螯龙虾属):---种苗00---其他770 --蟹:---种苗00 ---其他:----中华绒螯蟹770----梭子蟹1470货品名称最惠国税率普通税率调整前调整后----其他770 --挪威海螯虾:---种苗00 ---其他770 -其他:--螯龙虾(螯龙虾属)770单位:税率(%)调整后税则号列对应关系[注1]254 页调整后税则号列对应关系[注1]--蟹:---中华绒螯蟹770---梭子蟹770---其他770--挪威海螯虾770茶,不论是否加香料:-绿茶(未发酵),内包装每件净重不超 过3千克:0902.10100902.1011、0902.1019---花茶:----茉莉花茶15100ex0902.10100902.1011----其他15100ex0902.10100902.1019---白茶15100ex0902.10900902.1020---其他15100ex0902.10900902.1090-其他绿茶(未发酵):0902.20100902.2011、0902.2019---花茶:----茉莉花茶15100ex0902.20100902.2011----其他15100ex0902.20100902.2019---白茶15100ex0902.20900902.2020---其他15100ex0902.20900902.2090to 主 n H 折 - -一 05 1x R」 他 其 - -□n他 其 - -「香5 1X -n-桂 月 香 察M: 姜香 、麻 花调 红他 番其 及 255 页调一帥税前 整 调后 整 调nuj 一一 夕一 J名论列不r 税部:他用质其食物的他甜藏其他保的其或物或作植糖制及加法果、方坚酒他、加其果否用水是-芯 徊 - -n -)货品名称最惠国税率普通税率调整前调整后--蔓越橘(大果蔓越橘、小果蔓越橘)、 越橘1580--什锦果实580--其他:---荔枝罐头590---龙眼罐头580---海草及其他藻类制品:----调味紫菜1590----盐腌海带1080----盐腌裙带菜1080调整后税则号列对应关系[注1]noJ 他 其 -他 其ooo子 种 葱 洋 -o子 种 菜 菠 -o raoN-袖 _r种 菜 蔬 _ -o _ _ _J70_H5 5队90 1 2 34 5 1 11111 9- 9 9 9 9 9 9 9」 他 其 - -----烤紫菜1080----其他1080---清水荸荠(马蹄)罐头580---姜制品580ex2008.99902008.9950---其他580ex2008.99902008.9990非金属卤化物及卤氧化物:---氟化物及氟氧化物:----三氟化氮530----六氟化硫530ex2812.90192812.9012----其他530ex2812.90192812.9019---其他530含氧基氨基化合物:-氨基酸(但含有一种以上含氧基的除外)及其酯以及它们的盐:--赖氨酸及其酯以及它们的盐:---赖氨酸520---其他630--谷氨酸及其盐:---谷氨酸590---谷氨酸钠5130L最秒整调后整调他*- O 3盐其及酸茴氨/(■ 酸甲苯基氨「茴氨酸甲苯基氨邻 P O 2他O 35O 34酸基氨他-酸环甲 5 r O 2他5O 2他r盐其及因卡鲁警 b6B5O 30□他_ 强,右他 > ,凯仑尼 NN) 嗪太 aNNl恶曲芬仑aINN唏哇仑CN)琴禾替哇仑IN’N)漠恶w m盐,氯恶卡IN—的 > ,卤索{嗪们 NN1 ,美林曲它 I) 真美及 I N 匹以雷泮{INN---米西胺 CN)N)N) 阿W拉仑INININ 一氯吗®(((5O 2257 页后整调5O 2仙r 5O 3酮 喃 咲 -6O 2盐 其 及 酸 核 -55 35R 盐 其 及 酸 隹 一拉 克 -5O 2烷-S > 7 -4烷 基拖 甲头 氯基 3-氨酸 氨匕" 先酉莎 /节基 耘基氧 少氧酰 -7甲乙一对脱n PA 6 rv 酸 烷 霉 青 基 氨 一 • 一 4 -O 2他 其 一 • 一5 ■O 2■n -他 其 • 一■素 毒 蛤 房 一 • 一 3 ■• 一 4 ■O 2«: 菌 抗■衍 素 霉 青 的 构 结 酸 烷 霉 青 有 禾民 素殳 霉 青肆■n其 及 素 霉 青 氨 一 -素 霉 青 氨 - 一 -6o 2酸 水 三 素 霉 青 氨 - 一 -6o 2他 其 - - - -6o 2其 - - -素 霉 青 氨 - -4o 2酸 水 三 素 霉 青 氨 - -4o 2素 霉 青 - - - -4o 2素 霉 青 十卞 磺 - - 一J 4o 2素 霉 青 氯 - - 一AJ o 2他 其 _ - 一4o 2-人品是、似□9 5 2 第后 整 调最釉S整 调后 整 调国农惠心最通弄普4M前侧整税调旳后紳整為调培口豪产主曲昨啪:毎风用用他畫--A7飞巧 3 3.牛 oO 兀2 2g5 毒磁素病聊毒及 H 麻菌他沿一一一刻以3 3 3o oO 22 2i除亠 , 材亠卷宀他LSI 下金以合及他 * 其毫的 ±2卷皮他塩一不3一3一—"H-U-i 他其 -O 9n n他其 - -的形圆为面截 - -3O 2他其 - - - --3〉O-2〉O〉9〉O〉9-2-2jP- 9 )9 O )9 -2-2一51现-) ) - - -- -n3O 2货品名称最惠国税率普通税率调整前调整后7228.3090722& 3091、722& 3099-一其他:-一-截面为圆形的320ex722&30907228.3091——其他320ex7228. 30907228.3099本章其他税号未列名的具有独立功能的机器及机械器具:-未列名的工业机器人:8479.50108479.5011, 8479.5019多功能工业机器人:——协作机器人〔注刃020ex8479.50108479.5011——其他020ex8479.50108479.5039调整后税则号列对应关系[注1]—-其他030大地测量(包括摄影测量)、水道测量、海洋、水文、气象或地球物理用仪器及装置,不包括罗盘;测距仪:9015. 10009015.1010, 9015.1090-测距仪:—-激光雷达〔注3〕014ex9015.10009015. 1010—-其他014ex9015.10009015. 1090医疗、外科、牙科或兽医用仪器及器具,包括闪烁扫描装置、其他电气医疗装置及视力检查仪器:-其他仪器及器具:-—听诊器417血压测量仪器及器具417 -—内窥镜017肾脏透析设备(人工肾)017 -—透热疗法设备017最税通率普税前整调后整调备设血输 - -O7备设麻 - - -47O7 1±其 - - -J 罟育节内宀吕 - -4747科和括外化包的体可杂一 ( 复、裁施构距实机测式行阮方执激创由种微 2 一后整调1。

进出口税则税目调整表

税号商品名称最惠国税率(%)普通税率(%)税号商品名称最惠国税率(%)普通税率(%)12.11主要用作香料、药料、杀虫、杀菌或类似用途的植物或这些植物的某部分(包括子仁及果实),鲜或干的,不论是否切割、压碎或研磨成粉:12.11主要用作香料、药料、杀虫、杀菌或类似用途的植物或这些植物的某部分(包括子仁及果实),鲜或干的,不论是否切割、压碎或研磨成粉:-其他-其他---主要用作药料的植物及其某部分:---主要用作药料的植物及其某部分:1211.9031----枸杞6301211.9031----枸杞6301211.9032----大海子6301211.9032----大海子6301211.9033----沉香6301211.9033----沉香6301211.9034----沙参6301211.9034----沙参6301211.9035----青蒿6301211.9035----青蒿6301211.9036----甘草6301211.9036----甘草6301211.9037----黄芩6301211.9037----黄芩6301211.9038----椴树(欧椴)花及叶630增列税目1211.9039----其他6301211.9039----其他63020.05其他未冷冻蔬菜,用醋或醋酸以外的其他方法制作或保藏的,但税号20.06的产品除外:20.05其他未冷冻蔬菜,用醋或醋酸以外的其他方法制作或保藏的,但税号20.06的产品除外:-其他蔬菜及什锦蔬菜:-其他蔬菜及什锦蔬菜:--其他:--其他:2005.9910---清水马蹄罐头2580调整子目位置2005.9920---蚕豆罐头25802005.9920---蚕豆罐头25802005.9940---榨菜25802005.9940---榨菜25802005.9950---咸蕨菜25802005.9950---咸蕨菜25802005.9960---咸藠头25802005.9960---咸藠头2580附表8:进出口税则税目调整表备注调整前调整后子目注释税号商品名称(%)(%)税号商品名称(%)(%)20.08用其他方法制作或保藏的其他税号未列名水果、坚果及植物的其他食用部分,不论是否加酒、加糖或其他甜物质:20.08用其他方法制作或保藏的其他税号未列名水果、坚果及植物的其他食用部分,不论是否加酒、加糖或其他甜物质:-其他,包括子目号2008.19以外的什锦果实:-其他,包括子目号2008.19以外的什锦果实:--其他:--其他:2008.9910---荔枝罐头20902008.9910---荔枝罐头20902008.9920---龙眼罐头15802008.9920---龙眼罐头1580---海草及其他藻类制品:---海草及其他藻类制品:2008.9931----调味紫菜15902008.9931----调味紫菜15902008.9932----盐腌海带15802008.9932----盐腌海带15802008.9932----盐腌海带15802008.9932----盐腌海带15802008.9933----盐腌裙带菜15802008.9933----盐腌裙带菜15802008.9939----其他15802008.9939----其他15802008.9940---清水荸荠(马蹄)罐头25802008.9990---其他15802008.9990---其他158021.06其他税号未列名的食品:21.06其他税号未列名的食品:-其他:-其他:2106.9010---制造碳酸饮料的浓缩物351002106.9010---制造碳酸饮料的浓缩物351002106.9020---制造饮料用的复合酒精制品201802106.9020---制造饮料用的复合酒精制品201802106.9030---蜂王浆制剂3802106.9030---蜂王浆制剂3802106.9040---椰子汁10902106.9040---椰子汁10902106.9050---海豹油胶囊2090增列税目2106.9090---其他20902106.9090---其他209028.11其他无机酸及非金属无机氧化物:28.11其他无机酸及非金属无机氧化物:-其他无机酸:-其他无机酸:2811.1100--氟化氢(氢氟酸)5.5352811.1100--氟化氢(氢氟酸)5.535--其他:--其他:2811.1910---氢氰酸5.5352811.1910---氢氰酸5.5352811.1920---硒化氢5.535增列税目2811.1990---其他5.5352811.1990---其他5.53528.25肼(联氨)、胲(羟胺)及其无机盐;其他无机碱;其他金属氧化物、氢氧化物及过氧化物:28.25肼(联氨)、胲(羟胺)及其无机盐;其他无机碱;其他金属氧化物、氢氧化物及过氧化物:税号商品名称(%)(%)税号商品名称(%)(%)-其他:-其他:---钨的氧化物及氢氧化物:---钨的氧化物及氢氧化物:2825.9011----钨酸5.5302825.9011----钨酸5.5302825.9012----三氧化钨5.5302825.9012----三氧化钨5.5302825.9019----其他5.5302825.9019----其他5.530---铋的氧化物及氢氧化物:---铋的氧化物及氢氧化物:2825.9021----三氧化二铋5.5302825.9021----三氧化二铋5.5302825.9029----其他5.5302825.9029----其他5.530---锡的氧化物及氢氧化物:---锡的氧化物及氢氧化物:2825.9031----二氧化锡5.5302825.9031----二氧化锡5.5302825.9039----其他5.5302825.9039----其他5.530---铌的氧化物及氢氧化物:2825.9041----一氧化铌5.530增列税目2825.9049----其他5.530增列税目2825.9090---其他5.5302825.9090---其他5.53028.42其他无机酸盐及过氧酸盐(包括不论是否已有化学定义的硅铝酸盐),但迭氮化物除外:28.42其他无机酸盐及过氧酸盐(包括不论是否已有化学定义的硅铝酸盐),但迭氮化物除外:-其他:-其他:---雷酸盐、氰酸盐及硫氰酸盐:---雷酸盐、氰酸盐及硫氰酸盐:2842.9011----硫氰酸钠5.5302842.9011----硫氰酸钠5.5302842.9019----其他5.5302842.9019----其他5.5302842.9020---碲化镉5.5302842.9020---碲化镉5.5302842.9030---锂镍钴锰氧化物5.5302842.9030---锂镍钴锰氧化物5.5302842.9040---磷酸铁锂5.5302842.9040---磷酸铁锂5.5302842.9050---硒酸盐及亚硒酸盐5.530增列税目2842.9090---其他5.5302842.9090---其他5.53029.22含氧基氨基化合物:29.22含氧基氨基化合物:-氨基醇(但含有一种以上含氧基的除外)及其醚和酯,以及它们的盐:-氨基醇(但含有一种以上含氧基的除外)及其醚和酯,以及它们的盐:--单乙醇胺及其盐:2922.1100--单乙醇胺及其盐6.5302922.1110---莱克多巴胺和盐酸莱克多巴胺6.530调整子目位置税号商品名称(%)(%)税号商品名称(%)(%)2922.1190---其他6.530-氨基醇酚、氨基酸酚及其他含氧基氨基化合物:-氨基醇酚、氨基酸酚及其他含氧基氨基化合物:2922.5010---对羟基苯甘氨酸及其邓钾盐6.5302922.5010---对羟基苯甘氨酸及其邓钾盐6.5302922.5020---莱克多巴胺和盐酸莱克多巴胺6.5302922.5090---其他6.5302922.5090---其他6.53029.31其他有机-无机化合物:29.31其他有机-无机化合物:2931.1000-四甲基铅及四乙基铅6.5302931.1000-四甲基铅及四乙基铅6.5302931.2000-三丁基锡化合物6.5302931.2000-三丁基锡化合物6.5302931.9000-其他6.530-其他:---含有磷原子的:2931.9011----双甘膦6.530增列税目2931.9019----其他6.530增列税目2931.9090---其他29.37天然或合成再制的激素、前列腺素、血栓烷、血细胞三烯及其衍生物和结构类似物,包括主要用作激素的改性链多肽:29.37天然或合成再制的激素、前列腺素、血栓烷、血细胞三烯及其衍生物和结构类似物,包括主要用作激素的改性链多肽:-甾族激素及其衍生物和结构类似物:-甾族激素及其衍生物和结构类似物:--皮质甾类激素的卤化衍生物:--皮质甾类激素的卤化衍生物:2937.2300--雌(甾)激素和孕激素430--雌(甾)激素和孕激素:---动物源的:2937.2311----孕马结合雌激素430增列税目2937.2319----其他430增列税目2937.2390---其他43038.01人造石墨;胶态或半胶态石墨;以石墨或其他碳为基本成分的糊状、块状、板状制品或其他半制品:38.01人造石墨;胶态或半胶态石墨;以石墨或其他碳为基本成分的糊状、块状、板状制品或其他半制品:3801.1000-人造石墨6.5303801.1000-人造石墨6.5303801.2000-胶态或半胶态石墨6.5303801.2000-胶态或半胶态石墨6.530税号商品名称(%)(%)税号商品名称(%)(%)3801.3000-电极用碳糊及炉衬用的类似糊6.5353801.3000-电极用碳糊及炉衬用的类似糊6.5353801.9000-其他6.535-其他:3801.9010---表面处理的球化石墨6.535增列税目3801.9090---其他6.53538.08杀虫剂、杀鼠剂、杀菌剂、除草剂、抗萌剂、植物生长调节剂、消毒剂及类似产品,零售形状、零售包装或制成制剂及成品(例如,经硫磺处理的带子、杀虫灯芯、蜡烛及捕蝇纸):38.08杀虫剂、杀鼠剂、杀菌剂、除草剂、抗萌剂、植物生长调节剂、消毒剂及类似产品,零售形状、零售包装或制成制剂及成品(例如,经硫磺处理的带子、杀虫灯芯、蜡烛及捕蝇纸):-其他:-其他:--杀虫剂:--杀虫剂:---零售包装:---零售包装:3808.9111----蚊香10803808.9111----蚊香10803808.9112----生物杀虫剂1035该产品是指以多杀霉素、除虫菊素、苦参碱、鱼藤酮、乙蒜素、诱虫烯中的一种或多种为有效成分的杀虫剂。

纳税调整情况审核修改稿2(其他企业)修改后

四、主要审核情况<根据企业各科目的实际调整情况选择填列,除★项目以外,没有的发生的事项均可删除,★项目不管是否发生均应说明。

)<一)、收入类调整项目1、视同销售收入<企业会计制度企业)★贵公司本纳税年度存在视同销售行为,按同类交易价格<成本加成)方法确认视同销售收入XXXXXXX元。

纳税调整增加经审核确认为XXXXXX元。

其中:非货币性资产交换视同销售收入XXXXXXX元将货物/财产/劳务用于捐赠/偿债/赞助/集资/广告/样品/职工福利/利润分配等,视同销售收入XXXXXXX元。

贵公司本纳税年度未发生视同销售收入。

2、特殊销售方式收入的审核说明[★]<1)、贵公司本纳税年度存在特殊销售方式,纳税调整增加经审核确认为XXXXXX元。

其中:分期付款发出商品应确认收入XXXXXX元;以旧换新XXXXXX元售后租回XXXXXX元贵公司本纳税年度未发生特殊销售方式的收入。

2、接受捐赠收入<会计制度企业)贵公司本纳税年度接受捐赠收入XXXXXX元,计入资本公积科目XXXXXX元,纳税调整增加经审核确认为XXXXXX元。

其中:接受的现金捐赠XXXXXX元;接受的非货币资产捐赠,按公允价值计算确认收入XXXXXX元3、不符合税收规定的销售折扣和折让贵公司本年度发生的不符合规定销售折扣与折让帐载金额XXXXXX 元,,纳税调整增加经审核确认为XXXXXX元。

4、税法规定不按权责发生制原则确认的收入★贵公司本纳税年度发生会计上按权责发生制确认的收入,税法上不按权责发生制确认的收入XXXXXX元,纳税调整增加经审核确认为XXXXXX元。

其中:分期收款销售商品业务按照权责发生制原则确认的销售收入账载金额XXXXXX 元,税收规定按照合同约定的收款日期应确认的收入XXXXXX元。

发生持续时间超过12个月的利息收入、特许权使用费>按照权责发生制原则确认的收入账载金额XXXXXX 元,税收规定按照合同约定债务人应付(利息、特许权使用费>的日期应确认的收入XXXXXX元。

进出口税则税目调整表(2023年1月1日起调整)

附7

进出口税则税目调整表

单位:税率(%)

[注1]含ex项的税则号列,代表仅为该项税则号列的一部分。

[注2]本国子目8479.5011所称“协作机器人”,是指能和人类在共同工作空间中协同工作的机器人,由执行机构、一体化关节和控制系统组成,其中一体化关节又由伺服电机、减速器、编码器、驱动器和通信总线等组成。

[注3]本国子目9015.1010所称“激光雷达”,是指由发射系统、接收系统、信息处理等部分组成的一种激光测距仪(可包括测角功能)。

单独报验的激光发射器,或以本国子目激光雷达为部件进一步集成的检测或导航设备不归入本子目。

[注4]本国子目9018.9080所称“手术机器人”,是指由机械臂、控制台、成像系统等部分组成,能以微创方式实施复杂的外科手术的一种医疗设备。

包括骨科手术机器人、腔镜手术机器人、神经外科手术机器人、放射介入手术机器人。

税则税目调整表

皮革或再生 皮革制的衣 服及衣着附

件:

42.03

皮革或再生皮革制的衣服及衣着附件:

42033000

-腰带及子 弹带

-腰带及子弹带:

42033010

---腰带

增列子目

42033020

---子弹带

42.05

皮革或再生 皮革的其他 制品:

42.05

皮革或再生皮革的其他制品:

42050000

-皮革或再 生皮革的其 他制品:

增列子目

07129090

---其他

07129090

---其他

12.12

鲜、冷、冻 或干的刺槐 豆、海草及 其他藻类、 甜菜及甘 蔗、不论是 否碾磨;主

12.12

鲜、冷、冻或干的刺槐豆、海草及其他藻 类、甜菜及甘蔗、不论是否碾磨;主要供 人食用的其他税号未列名的果核、果仁及 植物产品(包括未焙制的菊苣根);

增列子目

27131190

---其它

27131200

--已煅烧

--已煅烧:

27131210

---硫的重量百分比小于0.8%的

增列子目

27131290

---其他

29.09

醚、醚醇、 醚酚、醚醇 酚、过氧化 醇、过氧化 醚、过氧化 酮(不论是 否已有化学 定义)及其 卤化、磺化、 硝化或亚硝 化衍生物:

29.09

----CTP版(计算机直接制版的热敏版材)

增列子目

37013029

----其他

37013029

----其他

39.08

初级形状的 聚酰胺:

39.08

初级形状的聚酰胺:

-聚酰胺-6、

-11、-12、-6,6、-6,9、-6,10或-6,12:

税则税目调整表

----番石榴果汁

20098014

----番石榴果汁

20098015

----柠檬汁

删除子目

20098019

----其他

20098019

----其他

21.06

其他税号未列名的食品:

21.06

其他税号未列名的食品:

21069090

---其他

---其他:

21069091

----调味紫菜

增列子目

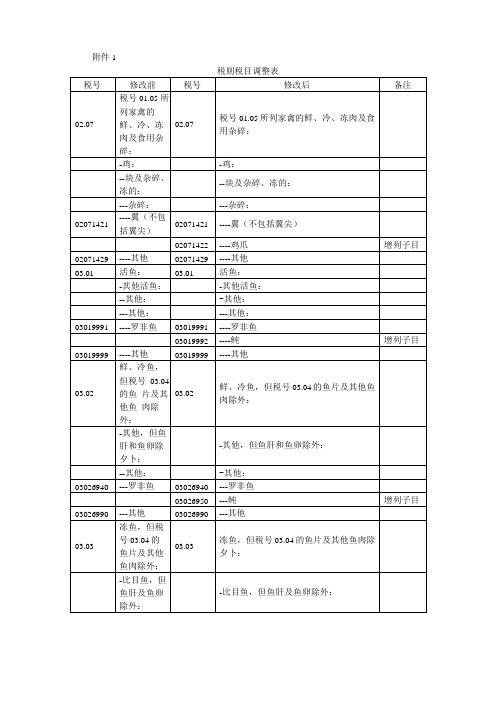

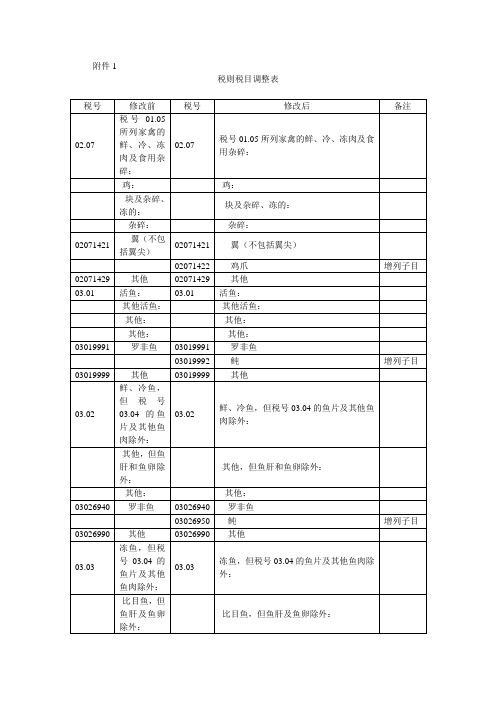

附件1

税则税目调整表

税号

修改前

税号

修改后

备注

02.07

税号01.05所列家禽的鲜、冷、冻肉及食用杂碎:

02.07

税号01.05所列家禽的鲜、冷、冻肉及食用杂碎:

-鸡:

-鸡:

--块及杂碎、冻的:

--块及杂碎、冻的:

---杂碎:

---杂碎:

02071421

----翼(不包括翼尖)

02071421

----翼(不包括翼尖)

07123940

---口蘑

07123950

---牛肝菌

增列子目

07123990

---其他

07123990

---其他

-其他蔬菜:什锦蔬菜:

-其他蔬菜:什锦蔬菜:

07129050

---大蒜

07129050

---大蒜

07129060

---甜椒

增列子目

07129090

---其他

07129090

---其他

12.12

----其他

03019999

----其他

03.02

鲜、冷鱼,但税号03.04的鱼片及其他鱼肉除外:

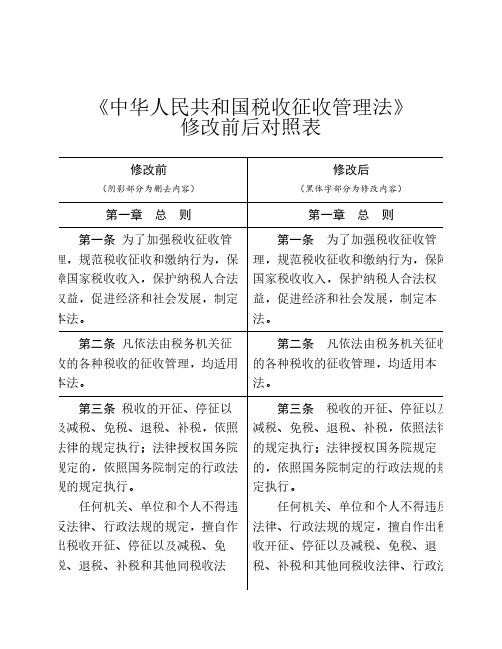

税收征管法征求意见稿修改 前后对照表

《中华人民共和国税收征收管理法》修改前后对照表修改前(阴影部分为删去内容)修改后(黑体字部分为修改内容)第一章 总 则第一章 总 则第一条 为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人合法权益,促进经济和社会发展,制定本法。

第一条 为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人合法权益,促进经济和社会发展,制定本法。

第二条 凡依法由税务机关征收的各种税收的征收管理,均适用本法。

第二条 凡依法由税务机关征收的各种税收的征收管理,均适用本法。

第三条 税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法第三条 税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法律、行政法规相抵触的决定。

规相抵触的决定。

第四条 法律、行政法规规定负有纳税义务的单位和个人为纳税人。

法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。

纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

第四条 法律、行政法规规定负有纳税义务的单位和个人为纳税人。

法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。

纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

第五条 国务院税务主管部门主管全国税收征收管理工作。

各地国家税务局和地方税务局应当按照国务院规定的税收征收管理范围分别进行征收管理。

地方各级人民政府应当依法加强对本行政区域内税收征收管理工作的领导或者协调,支持税务机关依法执行职务,依照法定税率计算税额,依法征收税款。

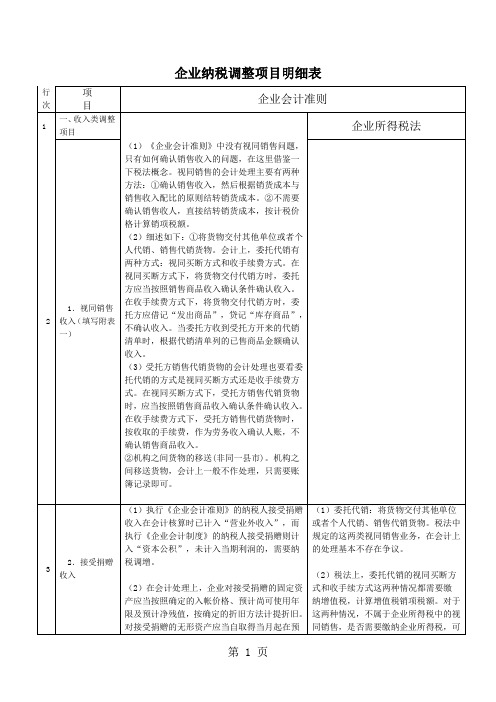

会计和税法纳税差异-调整表-之-最终完成版21页word文档

企业纳税调整项目明细表行次项目企业会计准则1 一、收入类调整项目企业所得税法21.视同销售收入(填写附表一)(1)《企业会计准则》中没有视同销售问题,只有如何确认销售收入的问题,在这里借鉴一下税法概念。

视同销售的会计处理主要有两种方法:①确认销售收入,然后根据销货成本与销售收入配比的原则结转销货成本。

②不需要确认销售收人,直接结转销货成本,按计税价格计算销项税额。

(2)细述如下:①将货物交付其他单位或者个人代销、销售代销货物。

会计上,委托代销有两种方式:视同买断方式和收手续费方式。

在视同买断方式下,将货物交付代销方时,委托方应当按照销售商品收入确认条件确认收入。

在收手续费方式下,将货物交付代销方时,委托方应借记“发出商品”,贷记“库存商品”,不确认收入。

当委托方收到受托方开来的代销清单时,根据代销清单列的已售商品金额确认收入。

(3)受托方销售代销货物的会计处理也要看委托代销的方式是视同买断方式还是收手续费方式。

在视同买断方式下,受托方销售代销货物时,应当按照销售商品收入确认条件确认收入。

在收手续费方式下,受托方销售代销货物时,按收取的手续费,作为劳务收入确认人账,不确认销售商品收入。

②机构之间货物的移送(非同一县市)。

机构之间移送货物,会计上一般不作处理,只需要账簿记录即可。

32.接受捐赠收入(1)执行《企业会计准则》的纳税人接受捐赠收入在会计核算时已计入“营业外收入”,而执行《企业会计制度》的纳税人接受捐赠则计入“资本公积”,未计入当期利润的,需要纳税调增。

(2)在会计处理上,企业对接受捐赠的固定资产应当按照确定的入帐价格、预计尚可使用年限及预计净残值,按确定的折旧方法计提折旧。

对接受捐赠的无形资产应当自取得当月起在预(1)委托代销:将货物交付其他单位或者个人代销、销售代销货物。

税法中规定的这两类视同销售业务,在会计上的处理基本不存在争议。

(2)税法上,委托代销的视同买断方式和收手续方式这两种情况都需要缴纳增值税,计算增值税销项税额。

企业所得税纳新资料税调整项目表(1)

8 (6)业务招待费

业务招待费:根据《中华人民共和国企业所得税暂行条例》及《实施细则》规定,纳税人按规定支出的与生 产、经营的有关业务招待费,由纳税人提供记录或单独经税务机关核准准予扣除。业务招待费在下列限额内 据实列人管理费用,全年销售(营业)收入净额在 1500万元(含 1500万元)以下的5‰;1500万元以上的3 ‰。纳税人超过规定标准提取的部分填写在此行中。

26 (10)与收入无关的支出

与收入无关的支出:指《中华人民共和国企业所得税暂行条例》及《实施细则》中列举的各项 支出以外的、与本企业取得收入无关的各项支出,填写在此行中。含已在本年的“以前年度损益 调整”中调整的以前年度应计未计、应提未提项目。

9 (7)公益救济性捐赠

10 (8)提取折旧费 11 (9)无形资产摊销

2 1、超过规定标准项目(2=3+4..+15) 。包括税法中单独作出明确规定的扣除标准,也包括税法虽未单独明确规定扣除标准,但与国家统一的财务 会计制度规定标准兼容的部分。为本表计算所得,即:2行=3+4+…+15行。

20 (4)税收滞纳金、罚金、罚款

3 (1)工资支出

工资支出:是指计算应纳税所得额时,超过允许扣除标准的工资支出。工资支出包括企业以各种形式支付给

12 (10)广告费

13 (11)业务宣传费 14 (12)管理费 15 (13)其他

2、不允许扣除项目 16 (16=17+18+..+26) 17 (1)资本性支出 18 (2)无形资产受让、开发支出

公益救济性捐赠:根据《中华人民共和国企业所得税暂行条例》等文件规定:①纳税人通过境内非营利的社

25 (9)为其他企业贷款担保的支出项目

纳税调整项目明细表

纳税调整项目明细表

《纳税调整项目明细表》是由纳税人根据税法、相关税收规定以及国家统一会计制度的规定,填报企业所得税涉税事项的会计处理、税务处理以及纳税调整情况。

注意:

1、纳税调整项目按照“收入类调整项目”“扣除类调整项目”“资产类调整项目”“特殊事项调整项目”“特别纳税调整应税所得”“其他”六大项分类填报汇总,并计算出纳税“调增金额”和“调减金额”的合计金额。

2、数据栏分别设置“账载金额”“税收金额”“调增金额”“调减金额”四个栏次。

“账载金额”是指纳税人按照国家统一会计制度规定核算的项目金额。

“税收金额”是指纳税人按照税收规定计算的项目金额。

2-1纳税调整表

税

《条例》56条 企业的各项 资产,包括固定资产、生物 资产、无形资产、长期待摊 费用、投资资产、存货等, 以历史成本为计税基础。

前款所称历史成本,是 指企业取得该项资产时实际 发生的支出。

会 Add Youritle

企业初始确认金融资产或金融负 债,应当按照公允价值计量。对 于以公允价值计量且其变动计入 当期损益的金融资产或金融负债, 相关交易费用应当直接计入当期 损益;对于其他类别的金融资产 或金融负债,相关交易费用应当 计入初始确认金额。 借:交易性金融资产—成本 (公

企业所得税年度纳税申 报表(2014年版)培训

陕西省国家税务局 2014年12月

企业所得税年度纳税申报表(A类,2014年版)

一

纳税调整明细附表总体介绍

纳税调整明细附表具体填报(差异

二

分析、案例、填报)

一、总体介绍

(一) 表格架构

15=1+12+2

A105000纳税 调整项目明细

表

1、视同销售 和房地产开发 企业特定业务 纳税调整明细

前款所称历史成本,是指企 业取得该项资产时实际发生的支 出。

所以:长期股权投资的初始投 资成本无论大于,还是小于投资 时应享有被投资单位可辨认净资 产公允价值份额的,都不调整长 期股权投资的计税基础。

会 Add Youritle

权益法核算,1、长期股权投资的 初始投资成本小于投资时应享有 被投资单位可辨认净资产公允价 值份额的,其差额应当计入当期 损益,同时调整长期股权投资的 成本。 借:长期股权投资-成本

税收优惠,税收优惠相关明细表

例外:加速折旧在 纳税调整中进行填报

企业所得税年度纳税申报表(A类,2014年版)

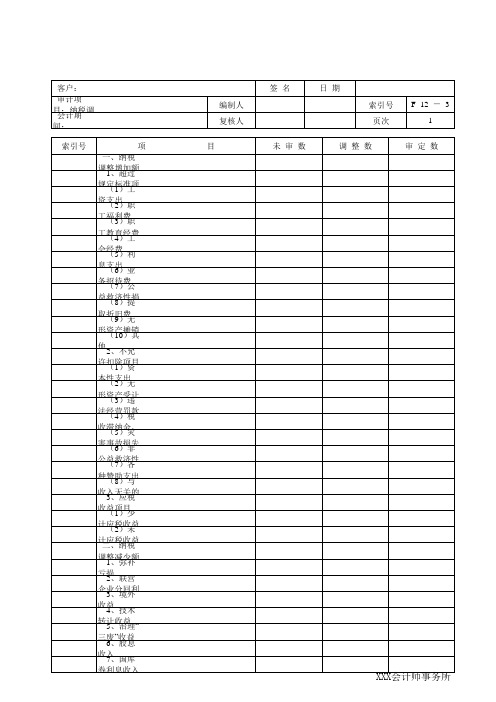

纳税调整因素审查表 XLS格式

索引号

项

一、纳税

调整1、增超加过额 规定(标1)准工项 资支(出2)职 工福(利3)费职 工教(育4)经工费 会经(费5)利 息支(出6)业 务招(待7)费公 益救(济8)性提捐 取折(旧9)费无 形资(产10摊)销其 他 2、不允 许扣(除1)项资目 本性(支2)出无 形资(产3)受违让 法经(营4)罚税款 收滞(纳5)金灾、 害事(故6)损非失 公益(救7)济各性 种赞(助8)支与出 收入3、无应关税的 收益(项1)目少 计应(税2)收未益 计二应、税纳收税益

调整1、减弥少补额 亏损2、联营 企业3、分境回外利 收益4、技术 转让5、收治益理“ 三废6、”收股益息 收入7、国库 券利息收入

编制人 复核人

目

签名

日期

索引号 页次

F 12 - 3 1

未审数

调整数

审定数

XXX会计师事务所

8、国家 补贴收入

9、其他

XXX会计师事务所

Hale Waihona Puke

税收征管法征求意见稿修改前后对照表

收税款。

税务机关依法执行职务。

各有关部门和单位应当支持、协助

税务机关依法执行职务,任何单位

税务机关依法执行职务。

和个人不得阻挠。

税务机关依法执行职务,任何单位

和个人不得阻挠。 第六条 国家有计划地用现代信

第六条 国家有计划地用现代信息

息技术装备各级税务机关,加强税收征 技术装备各级税务机关,加强税收征收

义务人的情况保密。

人的情况保密。

纳税人依法享有申请减税、免税、 纳税人依法享有申请减税、免税、

退税的权利。

退税的权利。

纳税人、扣缴义务人对税务机关所

纳税人、扣缴义务人对税务机关所

作出的决定,享有陈述权、申辩权;依 作出的决定,享有陈述权、申辩权;依

法享有申请行政复议、提起行政诉讼、 法享有申请行政复议、提起行政诉讼、

取得、保管、缴销的管理和监督。 取得、保管、缴销的管理和监督。

单位、个人在购销商品、提供或者

单位、个人在购销商品、提供或者

接受经营服务以及从事其他经营活动 接受经营服务以及从事其他经营活动

中,应当按照规定开具、使用、取得发 中,应当按照规定开具、使用、取得发

票。

票。

发票的管理办法由国务院规定。

发票的管理办法由国务院规定。

和其他金融机构应当予以协助。

当予以协助。

第十八条 纳税人按照国务院税

第十八条 纳税人按照国务院税务

务主管部门的规定使用税务登记证件。 主管部门的规定使用税务登记证件。税

税务登记证件不得转借、涂改、损毁、 务登记证件不得转借、涂改、损毁、买

买卖或者伪造。

卖或者伪造。

第二节 账簿、凭证管理 第十九条 纳税人、扣缴义务人按

税、免税、退税、补税,依照法律的规 税、免税、退税、补税,依照法律的规

进出口税则税目调整表

5.5

30

5.5

30

5.5

30

5.5

30

5.5

30

5.5

30

29.15

饱和和无环一元羧酸及其酸酐、酰 卤化物、过氧化物和过氧酸以及他 们的卤化、硝化或亚硝化衍生物:

29.15

饱和和无环一元羧酸及其酸酐、酰 卤化物、过氧化物和过氧酸以及他 们的卤化、硝化或亚硝化衍生物:

-乙酸及其盐;乙酸酐:

--乙酸:

子目注释

备注

删除税目 增列税目

增列税目 删除税目 增列税目

增列税目

调整税目位置

调整前

税号

货品名称

-其他: 2106.9010 ---制造碳酸饮料的浓缩物 2106.9020 ---制造饮料用的复合酒精制品 2106.9030 ---蜂王浆制剂

2106.9090 ---其他 肼(联氨)、胲(羟胺)及其无机

2826.1920 ---钠的氟化物

2826.1990 ---其他

其他无机酸盐及过氧酸盐(包括不

28.42 论是否已有化学定义的硅铝酸

盐),但迭氮化物除外:

2842.1000

-硅酸复盐及硅酸络盐,(包括不 论是否已有化学定义的硅铝酸盐)

-其他:

2842.9010 ---雷酸盐、氰酸盐及硫氰酸盐

2842.9090 ---其他

2937.1210 ---重组人胰岛素及其盐

4

20

2937.1290 ---其他

4

20

20 2937.1900 --其他

4

20

29.41 抗菌素:

-其他:

---头孢菌素及其衍生物以及它们的

盐:

第 367 页

子目注释

企业所得税纳税调整项目表

〔1〕资本性支出

14

〔2〕无形资产受让,开发支出

15

〔3〕违法经营罚款和被没收财物损失

16

〔4〕税收滞纳金、罚金、罚款

17

〔5〕灾害事故损失赔偿

18

〔6〕非公益救济性捐赠

19

〔7〕各种赞助支出

20

〔8〕与收入无关的支出

21

项

目

行次

本期数

累计数

〔1〕少计应税收益

23

〔2〕未计应税收益

24

二、纳税调整减少额

企业所得税纳税调整工程表

企业编码:申报期:年 月 日至 月 日 金额单位:元

工程

行次

本期数

累计数

一、纳税调整增加额

1

2

〔1〕工资支出

3

〔2〕职工福利费

4

〔3〕职工教育经费

5

〔4〕工会经费

6

〔5〕利息支出

7

〔6〕业务招待费

8

〔7〕公益救济性捐赠

9

〔8〕提取折旧费

10

〔9〕无形资产摊销

11

〔10〕其他

12

25

26

27

28

29

“三废〞收益

30

31

32

33

34

税务调整通知

税务调整通知尊敬的公司全体员工:根据税务政策的最新调整,我司需要向各位员工发布本次税务调整通知。

此次调整的主要目的是调整企业税负,优化税收结构,提高税收透明度和效率。

下面将详细解释本次调整的具体内容和操作流程。

一、个人所得税调整根据最新的国家个人所得税政策,自本月起将对个人所得税进行调整。

具体调整如下:1. 调整个税税率表:根据新税法规定,将原有的7个税率区间调整为6个。

具体调整方案请见下表:税率区间适用税率不超过3,000元3%3,000元至12,000元10%12,000元至25,000元20%25,000元至35,000元25%35,000元至55,000元30%超过55,000元 35%2. 调整综合所得计算公式:个人所得税综合所得计算公式也将进行相应调整。

根据新税法规定,个人所得税=综合所得计算应纳税所得额×适用税率 - 速算扣除数。

其中,各项数值将根据新税率表进行重新调整。

二、企业所得税调整为了促进企业发展和经济增长,我国对企业所得税政策也进行了调整。

具体调整如下:1. 调整企业所得税税率:根据新税法规定,将原有的25%的企业所得税税率调整为20%。

这将有效减轻企业税负,提高企业经营环境。

三、增值税调整随着经济的发展和税收制度的完善,我国增值税政策也进行了一系列调整。

具体调整如下:1. 调整增值税税率:根据新税法规定,将原有的17%的增值税税率调整为16%。

此次调整旨在促进消费,并提高增值税政策的经济效益。

综上所述,此次税务调整主要包括个人所得税、企业所得税和增值税三个方面的调整。

为了确保各位员工能够正确执行新的税务规定,我们将按照以下操作流程进行具体实施:1. 我司将及时更新工资代发系统,以确保个人所得税计算的准确性。

请各位员工注意查看最新的工资发放信息。

2. 由于企业所得税在企业所得年度申报时进行缴纳,各位员工需要按照新税率重新核算企业所得税。

同时,我们将及时更新财务报表和纳税申报表格,保证准确填报纳税信息。

个税修正前后对照表

国家税务总局颁发《关于明确个人所得税若干政策执行问题的通知》,取消“双薪制”计税办法。

2008年3月

新修订的《中华人民共和国个人所得税法》和《中华人民共和国所得税法实施条例》同日实施,将工资、薪金所得减除费用标准由1600元/月提高到2000元/月。

2007年12月29日

十届全国人大常委会第三十一次会议表决通过了关于修改个人所得税法的决定。个人所得税起征点自2008年3月1日起由1600元提高到2000元。

1986年9月

针对我国国内个人收入发生很大变化的情况,国务院发布了《中华人民共和国个人收入调节税暂行条例》,规定对本国公民的个人收入统一征收个人收入调节税。

1980年9月1日

五届人大第三次会议通过并公布了《中华人民共和国个人所得税法》。我国的个人所得税制度至此方始建立。

9月1日起调整后的7级超额累进税率:

《中华人民共和国个人所得税法》

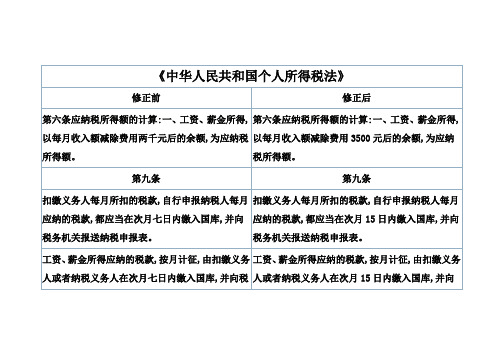

修正前

修正后

第六条应纳税所得额的计算:一、工资、薪金所得,以每月收入额减除费用两千元后的余额,为应纳税所得额。

第六条应纳税所得额的计算:一、工资、薪金所得,以每月收入额减除费用3500元后的余额,为应纳税所得额。

第九条

第九条

扣缴义务人每月所扣的税款,自行申报纳税人每月应纳的税款,都应当在次月七日内缴入国库,并向税务机关报送纳税申报表。

2007年6月29日

第十届全国人民代表大会常务委员会第二十八次会议通过了《关于修改〈中华人民共和国个人所得税法〉的决定》,对个人所得税法进行了第四次修正。

2005年10月27日

第十届全国人大常委会第十八次会议再次审议《个人所得税法修正案草案》,会议表决通过全国人大常委会关于修改个人所得税法的决定,起征点1600元于2006年1月1日起施行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

标准中文名称

标准英文名称

现行税号

计量单位

建议税号

计量单位

现行监管条件

建议监管条件

单位生产成本(元)

国内市场同类商品价格(元)

国际市场同类商品价格(美元)

进口到岸价格(美元)

出口离岸价格(美元)

进口最惠国关税(暂税)税率(%)

出口关税税率(%)

建议进口暂定关税税率(%)

建议出口暂定关税税率(%)

现行出口退税率(%)

建议出口退税率(%)

年度进口量

年度出口数量

年度进口金额(美元)

年度出口金额(美元)

商品描述

建议理由

申请企业名称及代码

企业联系人

联系电话

提议海关

海关联系人

联系电话