银行卡支付平台双边市场特征识别与测度

双边市场下第三方支付平台研究

双边市场下第三方支付平台研究【摘要】双边市场是指存在两个或多个互相依赖的市场,第三方支付平台在这种市场结构下发挥着至关重要的作用。

本文首先解析了双边市场与第三方支付平台的概念,接着分析了双边市场下第三方支付平台的特点和发展历程。

我们还深入探讨了双边市场下第三方支付平台的商业模式和影响因素。

在我们展望了双边市场下第三方支付平台的前景,并对研究结果进行了总结。

通过本文的研究,可以更好地理解双边市场下第三方支付平台的运作机制,为相关领域的研究和实践提供参考。

【关键词】双边市场、第三方支付平台、商业模式、发展历程、影响因素、展望、研究总结、研究背景、研究意义、概念解析1. 引言1.1 研究背景第三方支付平台作为电子商务领域的重要组成部分,在双边市场中扮演着至关重要的角色。

随着互联网的发展和普及,电子商务已经成为人们日常生活不可或缺的一部分,各类电子支付工具也应运而生。

传统的银行支付方式在一定程度上已经无法满足快速、便捷的支付需求,第三方支付平台应运而生,并在双边市场中迅速崛起。

研究背景部分将对双边市场下第三方支付平台的发展进行深入探讨,以期从理论和实践两个方面进行分析。

双边市场理论将作为研究的基础框架,探讨双边市场的概念、特点和运行机制,为后续对第三方支付平台的研究起到铺垫作用。

将通过对第三方支付平台的发展历程和商业模式进行研究,深入探讨其在双边市场中的地位和作用。

将从影响因素的角度出发,分析双边市场下第三方支付平台的发展现状和趋势,为未来的研究提供参考和指导。

的深入探讨有助于我们更全面地了解双边市场下第三方支付平台的发展现状和挑战,为后续的研究工作提供理论支持和实践指导。

1.2 研究意义的内容如下:在当今日益发展的数字化时代,第三方支付平台作为解决双边市场支付问题的重要工具,发挥着越来越重要的作用。

研究双边市场下第三方支付平台的意义在于深入了解其特点、发展历程、商业模式以及影响因素,从而为相关行业的发展提供参考和指导。

银行卡产业的兼容与多方持有——基于双边市场理论的分析

银行卡产业的兼容与多方持有——基于双边市场理论的分析蔡兴【摘要】银行卡平台的兼容和多方持有都能增加持卡人和商户的交叉网络外部性收益,这两种方式也在一定程度上增加社会成本.但总体上来说,收益很可能大于成本,因此,兼容和多方持有都能提高社会总福利.正是由于这一点,许多人认为多方持有能很好地替代兼容.本文以Doganoglu和Wright模型的基础,证明了兼容和多方持有也存在着关键的差异:兼容的社会成本主要由银行卡组织承担,而多方持有的社会成本主要由持卡人和商户承担.这种社会成本承担差异就导致,一方面银行卡组织更愿意让持卡人和商户采用多方持有行为,另一方面多方持有提高社会总福利的程度小于兼容.由此可见,银行卡组织的自发选择将与社会总福利最大化目标是相悖的,因此需要政府强制兼容.【期刊名称】《经济数学》【年(卷),期】2011(028)003【总页数】6页(P55-60)【关键词】银行卡产业;兼容;多方持有;双边市场【作者】蔡兴【作者单位】湖南师范大学商学院,湖南长沙 410081【正文语种】中文【中图分类】F830.4现代经济社会存在着许多网络型产业,这些产业通常是由一个或几个向终端用户提供产品或服务的网络平台组成,而终端用户通过在网络平台上相互交易或相互影响来获得收益,典型的网络型产业包括电信产业、银行卡产业等等.网络型产业相互之间又存在一定的差异,根据终端用户是否具有截然不同的诉求,网络型产业又可以分为单边市场和双边(多边)市场.例如电信产业是典型的网络型单边市场,其终端用户都是具有相同诉求的电话安装用户,而银行卡产业是典型的双边市场,其终端用户为具有截然不同诉求的商户和持卡人,商户和持卡人分别构成了银行卡市场的两条边. Chak ravo rti和Roson(2004)[1]把双边市场定义为:市场中存在一个或者数个网络平台的运营商,他们同时向具有截然不同诉求的两类终端用户提供产品或者服务,并试图通过对每一类终端用户的合理定价来促使截然不同的终端用户都采用其网络平台发生相互作用,从而获得利润,或者至少保持盈亏平衡的一类市场,而且一类终端用户通过平台获得的收益,随着参与该平台的另一类终端用户的数量的增加而增加.除了银行卡产业以外,典型的具有双边市场特征的产业还包括:电脑操作系统(两类终端用户为应用软件开发商和PC使用者)、报刊杂志(两类终端用户为广告客户和读者)和视频游戏(两类终端用户为软件开发商和持卡人)等等.相对于单边市场而言,双边市场具有三大独特性(胥莉、陈宏民和潘小军,2006)[2].首先,双边市场的需求来自于不同类型终端用户的联合需求,缺少任意一方的需求,平台的需求就难以形成.以银行卡产业为例,若没有商户受理银行卡,那么持卡人就不会使用银行卡进行消费.其次,与通常所述的单边市场的网络外部性不同,双边市场的网络外部性更多表现为交叉网络外部性.例如,在银行卡产业中,若受理某卡组织银行卡的商户越多,那么持有该卡组织银行卡的消费者获得的收益就越大.最后,网络型产业的终端用户往往会参与多个网络平台,这种行为被Caillaud和Jullien(2003)[3]、Rochet和Tiro le(2003)[4]取名为“多方持有”.但是单边市场和双边市场的终端用户采取多方持有行为的目的不同,前者是为了获得更多的直接和间接网络外部性收益,而后者是为了获得更多的交叉网络外部性.例如,电话安装用户同时安装几家互相不兼容的电话公司的电话,是为了能与更多的其他电话安装用户连接;而持卡人通过持有不同品牌的银行卡,是为了增加自己能刷卡消费的商户数量.由以上双边市场特点可知,多方持有行为是终端用户为了获得更多的交叉网络外部性而采取的一种行为.由于多方持有行为在双边市场上较为普遍,另一种同样可以获得更多交叉网络外部性的方法——网络平台之间的兼容,却相对被忽视了.银行卡产业也普遍存在着多方持有行为,这也导致世界银行卡产业同样缺乏对银行卡组织之间的兼容(即联网通用)的重视(Doganoglu和W right,2006)[5].这就提出了一个问题:银行卡产业普遍存在的多方持有行为是否能很好地替代银行卡组织之间的兼容?这也是本文试图回答的问题.目前,关于网络平台兼容性的研究文献很少涉及终端用户多方持有问题.一般认为网络型产业平台兼容性的研究开始于Katz和Shapiro(1985)[6]和Farrell和Saloner(1985)[7],而后大多数文献都假设消费者只能购买竞争性产品中的一种(也就是不存在多方持有),而且每个消费者通过平台获得的网络收益都是相等的.但也有少数文献考虑了多方持有行为对兼容的影响.De Palma et al.(1999)[8]认为“双重购买”能显著影响产品市场均衡的本质和企业的兼容性选择.Doganoglu和W right(2006)运用Hoteling模型分析了,在网络型单边市场中,消费者多方持有行为对企业兼容性选择和社会福利的影响,得出的结论是多方持有行为的存在增加了社会对兼容的需要,降低了企业对兼容的需要,因此多方持有行为不是一个对兼容的好的替代品.由于Doganoglu和W right的模型主要侧重于研究网络型单边市场的兼容和多方持有问题,更多地考虑直接网络外部性对兼容的影响,因此不适应于像银行卡产业这样的主要体现交叉网络外部性的双边市场.本文将在Doganoglu和W right模型的基础上,侧重研究具有较强交叉网络外部性的银行卡产业的兼容与多方持有问题,从而回答“银行卡产业的多方持有是否能很好地替代卡组织兼容?”这个问题.本文得出结论:多方持有行为和兼容都能通过增加终端用户的交叉网络外部性收益来提高社会福利,但两者也都存在一定的运行成本.兼容的运行成本主要包括兼容设备的投入、维护人员的报酬等等,而多方持有的运行成本主要包括:每多持有一张银行卡都会增加持卡人的携带不便、丢失风险等,而商户每多受理一个卡组织的银行卡都需要增加一台POS机,而且这种成本呈现出边际递增的特征.同时,多方持有的运行成本主要由商户和持卡人承担,而兼容的运行成本主要由银行卡组织承担.这种运行成本承担上的差异,就导致了银行卡组织不愿选择兼容,而更愿意让商户和持卡人采用多方持有行为.但从社会福利的角度来看,兼容使得所有的持卡人能在所有商户的POS机上刷卡消费,所以能最大化交叉网络外部性收益,而多方持有提高了商户和持卡人的成本,从而使一部分不太重视交叉网络外部性收益的商户和持卡人在衡量了成本和收益以后,拒绝采用多方持有的行为,换言之,多方持有只会被一部分商户和持卡人采用,而不是全部,因此其增加的交叉网络外部性收益要小于兼容.如果假设多方持有行为和兼容的运行成本相等,那么多方持有的社会福利要低于银行卡组织兼容的社会福利.由此可见,如果银行卡产业缺乏政府管制,银行卡组织将倾向于选择让商户和持卡人采用多方持有行为,而这与政府社会福利最大化的目标是相悖的.本文的模型是建立在Hoteling线性城市模型的基础上的.假设一个线性城市的长度为1,持卡人和商户均匀地分布在城市当中,两个对称的银行卡组织i(i=1,2)分别位于线性城市x=0和x=1的位置.持卡人的行为可以分为持有银行卡(办卡)和使用银行卡(刷卡),从持有银行卡行为来看,持卡人可以选择持有卡组织1,或者卡组织2,或者卡组织1和2的银行卡(多方持有),从刷卡行为来看,持卡人可以选择其持有的银行卡.商户可以选受理卡组织1,或者卡组织2的银行卡,为了简化模型,假设商户不能采取多方持有的行为(事实上商户比持卡人更倾向于选择多方持有.假设持卡人仅仅持有银行卡不会给他带来净效用,而位于位置的持卡人使用(刷卡)卡组织i(i=1,2)的银行卡的净效应可以表示为:vc表示持卡人通过刷卡得到的卡组织服务的内在价值;pci表示持卡人使用卡组织i的银行卡时需要支付的交易费用(按交易笔数计算),假设卡组织不收取固定费用(即年费);ti(x)表示持卡人使用卡组织i的银行卡而需要花费的运输费用,当使用卡组织1的银行卡时,ti(x)=tx,当使用卡组织2的银行卡时,ti(x)=t(1-x),这种运输成本代表了两个卡组织的差异性,以及持卡人对不同卡组织的偏好;bc M i表示持卡人从卡组织i获得的交叉网络外部性收益,其中表示受理卡组织i的商户的总数量,bc表示商户数量增加给持卡人带来的边际价值.假设持卡人对bc有不同评价,其中λ部分的持卡人对bc有较高的评价,设此时有bc=bH,称这一部分持卡人为高端持卡人,剩下的1-λ部分持卡人对bc有较低的评价,即bc=bL,称这一部分持卡人为低端持卡人.理所当然按照上面的方式,采取多方持有的行为,也就是同时持有卡组织i(i=1,2)银行卡的持卡人的净效应可以表示为:如果持卡人同时持有两种银行卡,就可同时享受两个卡组织的交叉网络外部性收益.K表示多方持有给持卡人带来的多余成本.由于本文为了简化模型,假设商户不采用多方持有的行为,因此K也就是多方持有的运行成本.相似地,位于的商户受理卡组织i(i=1,2)的银行卡的净效应可以表示为:vm表示卡组织的服务给商户带来的内在价值;表示商户受理卡组织i的银行卡而需要支付的按交易笔数计算的费用(相当于折扣费);ti(y)表示商户受理卡组织i的银行卡而需要花费的运输费用,当受理卡组织1的银行卡时,ti(y)=ty,当受理卡组织2的银行卡时,ti(y)=t(1-y),这种运输成本代表了两个卡组织的差异性,以及商户对不同卡组织的偏好;bm Ci表示商户从卡组织i获得的交叉网络外部性收益,其中表示参与卡组织i的持卡人的总数量,bm表示持卡人数量增加给商户带来的边际价值.为了简化模型,本文假设商户对bm的评价都是一样的,且商户不采取多方持有的行为.卡组织的会员分为持卡人的银行(发卡行)和商户的银行(收单行),它们分别向持卡人和商户收取交易费用pci和pmi,而同时它们提供服务的边际成本分别为cM和cC,a为交换费,即由收单行转移给发卡行的支付.由于交换费不是本文的重点,也不会对模型的产生影响,因此假设交换费已经给定,且两个卡组织的交换费相等.假设每一个卡组织的所有发卡行和收单行都是联合行动,因此,一个卡组织可以被简单地看成是由一个发卡行和一个收单行组成.发卡行是卡组织的核心,收单行只是起着为发卡行服务的功能,所以收单行缺乏强有力的定价能力,假设收单行只能获得零利润,也就是说收单行只能被动地将价格定为pmi=a+cM.卡组织1和2的兼容将导致其的成本分别增加F,因此,2F便为兼容的运行成本.最后假设博弈过程为:第一阶段,卡组织决定对持卡人和商户分别收取的交易费用;第二个阶段,持卡人选择持有其中一种银行卡,或者两种卡都持有(如果允许多方持有),商户选择受理其中一种银行卡;第三个阶段,持卡人选择其中一种银行卡来使用.本文接下来的部分将采取逆推归纳法分别求解在三种不同情况下(不存在多方持有且完全不兼容、完全兼容和多方持有)的博弈均衡,进而比较不同情况下卡组织对兼容选择和社会福利的差异[9].在不存在多方持有且完全不兼容的情况下,持卡人只能选择持有给他带来更高净效应的银行卡.高端持卡人和低端持卡人分别使用卡组织i(i=1, 2)的银行卡获得的净效应为:和分别表示高端持卡人和低端持卡人使用卡组织i的银行卡获得的净效用,x1和x2分别表示卡组织1在高端持卡人和低端持卡人市场的占有份额,相应地,1-x1和1-x2分别表示卡组织2在高端持卡人和低端持卡人市场的占有份额.由UH1=UH2和UL1=UL2以及卡组织i在整个发卡市场(高端持卡人和低端持卡人市场的总和)的份额Ci,并假设商户数量增加给持卡人带来的边际价值的平均值为β=λbH+(1-λ)bL,可以得到卡组织1和2的整个发卡市场上的份额为:由于商户不区分高端市场和低端市场,因此商户受理卡组织i的银行卡的净效应可以表示为:由于收单行缺乏定价能力,只能获得零利润,因此两个卡组织的收单行都将商户收费定为边际成本和交换费的和,pm1=pm2=cM+a.由Um1=Um2可以得到卡组织1和2在收单市场的份额M1和M2,并结合式(1)和式(2)可得到卡组织1所拥有的持卡人和商户份额:本文模型已经假定,卡组织可以看成由一个发卡行和一个收单行组成,而收单行的定价是被动的,且只能获得零利润,因此卡组织的定价行为和利润情况主要是对发卡行而言的.卡组织i的发卡行的利润可以表示为:式(5)表明发卡行的平均收入不仅包括对持卡人的收费,还包括从收单行转移过来的交换费,cC表示发卡行的边际成本.假设1 t>β和t>bm,即假设单位运输成本大于持卡人和商户平均网络边际价值,从而保证了在不存在多方持有且完全不兼容的情况下,卡组织的利润总是正的.从式(5)也可以看出,发卡行的利润随着持卡人和商户对差异性的重视程度的增加而增加,但持卡人和商户对网络边际价值的评价越低,发卡行的利润越少.在不存在多方持有且完全不兼容的情况下,持卡人总净效用、商户总净效用和社会总福利分别为:其中,社会总福利等式的右边第一、二项分别代表卡组织为持卡人和商户创造的内在价值;第三、四项分别是持卡人和商户获得的交叉网络外部性收益;第五项为持卡人和商户承担的运输费用;最后两项是卡组织为持卡人和商户提供服务的成本.在完全兼容的情况下,所有持卡人都能在所有商户刷卡消费,这就意味着每个持卡人都能获得他能获得的最大交叉网络外部性收益.卡组织1和2的发卡市场份额分别为:在完全兼容的情况下,商户受理卡组织i的银行卡的净效应可以表示为:由Um1=Um2可知,卡组织1和2平分了收单市场,即M1=M1=1/2.为了实现卡组织之间的兼容,每个卡组织分别需要承担一份兼容的运行成本,因此完全兼容情况下,卡组织i的利润等式为:在完全兼容的情况下,持卡人总净效用、商户总净效用和社会总福利分别为:命题1 在假设1和2成立的前提下,与第一种情况相比,卡组织之间的兼容将提高卡组织的利润、商户的净效用和社会总福利.而对持卡人的净效用的影响是不确定的,这主要是因为兼容一方面提高了持卡人的交叉网络外部性受益,另一方面也提高了发卡行的市场势力.在本文的模型中,持卡人的多方持有行为是指持卡人同时持有两个卡组织的银行卡,并从中选择一种来使用.这种多方持有行为一方面能提高持卡人的交叉网络外部性收益,另一方面也需要承担一些成本.也正是这种运行成本的存在,使得只有一部分对交叉网络外部性收益评价较高的持卡人(即高端持卡人)采用多方持有的行为.为了表示这种现实,本文假设高端持卡人采取多方持有的行为,而低端持卡人不采取这种多方持有的行为.假设3 bH>2 K>bL,这一条件保证了高端持卡人采取多方持有的行为,而低端持卡人不采取多方持有的行为.在存在多方持有但完全不兼容的情况下,高端持卡人和低端持卡人的净效应可以表示为:在存在多方持有但完全不兼容的情况下,商户受理卡组织i的银行卡的净效应可以表示为:由于多方持有行为不增加卡组织的成本,因此卡组织的利润仍然可以表示为:命题2 兼容和多方持有会减小持卡人需求价格弹性,从而提高卡组织的市场势力,并且兼容减小持卡人需求价格弹性,提高卡组织市场势力的程度更大.在卡组织完全兼容但不存在多方持有的情况下,持卡人总净效用、商户总净效用和社会总福利分别为:上面3部分分别分析了,无多方持有且完全不兼容、完全兼容和多方持有三种情况下,两个卡组织之间的寡头竞争均衡,表1总结了这三种均衡下的持卡人净效用、商户净效用、卡组织利润以及社会总福利.假设4 2 F=λK,即兼容和多方持有的运行成本相等.命题3 在假设1、2、3和4成立的前提下,社会总福利从高到低依次为完全兼容情况、多方持有情况和无多方持有且完全不兼容,即W C>WM> W N成立;而卡组织的利润从高到低依次为多方持有情况、完全兼容情况和无多方持有且完全不兼容, 卡组织的完全兼容能使持卡人和商户的网络外部性收益到达最大值,而多方持有由于使持卡人和商户都承担了额外了成本,从而使得一部分低端持卡人和商户拒绝多方持有,因此不能最大化网络外部性收益.当兼容和多方持有的运行成本相等时,即2 F=λK,兼容能带来更大的网络外部性收益,从而更高地提高社会福利.而卡组织则更倾向于采用多方持有的方式,因为兼容的运行成本主要是网络之间的联网成本,这一成本都是由卡组织承担,而多方持有的运行成本则主要由持卡人和商户承担.这就造成了卡组织的自发选择与社会福利最大化目标相偏离,因此需要政府干预,实行强制联网.这一结论很好地解释了中国银行卡产业发展早期的现实情况.《中国信用卡产业发展报告(1998)》描述中国银行卡产业早期的现实情况是对外全面归顺,对内一片散打,各大商业银行相互之间缺乏合作.从四大商业银行到新兴商业银行,都与维萨和万事达合作,但却没有相互之间的合作.早期商业银行之间缺乏合作、兼容,正是由于合作、兼容需要大量的投入,这使得商业银行宁愿让消费者和商户采用多方持有的行为.但是,从社会总福利的角度来看,这是低效率.因此,本文的结论在一定的程度上证明了中国银联存在的意义[10].【相关文献】[1] Sujit CHAKRAVORTI,Roberto ROSON.Platform competition in two-sided markets:the case of payment netwo rks[J]. Review of Economics,2004,5(1):72-102.[2] 胥莉,陈宏民,潘小军.消费者多方持有行为与厂商的兼容性选择——基于双边市场理论的探讨[J].世界经济,2006(12):28 -40.[3] Bernard CA ILLAUD,Jullien BRUNO.Chicken and egg:competition among Intermediation service providers[J].The RAND Journal of Economics,2003,34(2):309-328.[4] Rochet JEAN-CHARLES,Tirole JEAN.Platform competition in two-sidedmarkets[J].Journal of the European Economic Association,2003,22(1):990-1029.[5] Doganoglu TOKER,W righ JUL IAN.Multihoming and Compatibility[J],International Journal of Industrial O rganization, 2006,24:45-67.[6] M ichad KA TZ,Shapiro wo rk externalities,competition andcompatibility[J],American Economics Review, 1985,75:424-440.[7] Joseph FARRELL,Garth SALONER.Standardization,compatibility,and innovation[J].The RAND Journal of Economics,1985,37(16):70-83.[8] Andre de PALMA,Luc LERUTH,Pierre REGIBEAU.Partial compatibility w ith netw o rk externalities and double purchase[J].Info rmation Economics and Policy,1999(11):209-227.[9] 谢识予.经济博弈论[M].2版.上海:复旦大学出版社,2006: 211-215.[10]胥莉.中国信用卡产业的联网通用与国际化发展——基于双边市场理论框架的研究[M].上海:上海人民出版社,2007.。

双边市场下第三方支付平台研究

双边市场下第三方支付平台研究【摘要】随着互联网和移动支付的快速发展,第三方支付平台在双边市场中扮演着重要的角色。

本文就双边市场下第三方支付平台的研究展开论述,首先介绍了市场背景下第三方支付平台的发展状况,然后分析了双边市场对第三方支付平台的影响,接着探讨了第三方支付平台的商业模式和发展对策,最后深入探讨了双边市场下第三方支付平台的竞争策略。

通过研究可以得出结论,双边市场下第三方支付平台研究对相关行业的启示重大,同时也需注意该研究的局限性并展望未来发展的趋势。

这些内容将有助于深入了解第三方支付平台在双边市场中的地位和作用,为相关领域的研究和实践提供有益参考。

【关键词】双边市场、第三方支付平台、发展状况、影响、商业模式、发展对策、竞争策略、启示、发展趋势、局限性、展望1. 引言1.1 双边市场下第三方支付平台研究双边市场下第三方支付平台研究是当前金融科技领域备受关注的热点之一。

随着移动支付的普及和消费者对便捷、安全支付方式的需求不断增长,第三方支付平台作为连接消费者、商家和银行的重要纽带,扮演着越来越重要的角色。

在双边市场的背景下,第三方支付平台需要应对消费者和商家之间的双重需求,不仅要提供便捷、快速的支付服务,还需要确保支付安全、资金流畅。

双边市场对第三方支付平台的影响是显而易见的,消费者和商家的需求不断变化,对平台提出了更高的要求。

第三方支付平台不仅需要不断改进技术、提升用户体验,还需要拓展商户资源,吸引更多用户使用。

在竞争激烈的市场环境下,第三方支付平台需要不断优化商业模式,提升服务品质,获得更高的市场份额。

双边市场下第三方支付平台研究具有重要的理论和实践意义。

通过对市场背景、商业模式、竞争策略等方面的深入研究,可以为第三方支付平台的未来发展提供有益启示,并为行业相关政策的制定提供参考依据。

2. 正文2.1 市场背景下第三方支付平台的发展状况随着互联网时代的到来,电子商务行业迅速发展,人们的消费习惯也发生了巨大变化。

基于双边市场理论的中国银行卡产业收单市场定价机制-何翔慧

基于双边市场理论的中国银行卡产业收单市场定价机制探讨The studies on acquiring market of China’s Bankcard Industrybased on the two-sided markets theory(“银行卡理论与应用”课程论文)姓 名:学 号: 何翔慧 学科专业: 210020225008指导教师: 金融贸易电子商务田海山前言0.前言银行卡收单市场(也称为“受理市场”)是由银行卡收单机构和商户供需双方构成的市场。

收单市场与银行卡发卡市场紧密相连,共同构成了完整的银行卡市场。

银行卡受理市场的发展对于银行卡体系健康运行有着及其重要的意义。

收单业务不仅是整个银行卡产业的基础,而且能促进银行卡的使用,增加收入及盈利,同时还能通过交叉营销和增值服务,提高持卡人满意度和忠诚度。

此外,发展收单业务还能为进入新的市场类型提供渠道,能为对公结算业务、信用卡业务做好市场准备,并为个人贷款、消费信贷等业务奠定基础。

银行卡受理市场是一个拥有弱双边市场特性的典型市场(参考本文第二节)。

平台的定价问题,是双边市场理论和实证研究的起点。

对于消费者来说,都是在比较从产品和服务中获得的效用以及支出(定价主体的定价)之间进行比较权衡,定价会直接影响到消费者对于平台产品和服务的选择以及平台上的消费量。

这就使得平台可以调整自己的定价策略来改变平台的市场份额和利润。

在银行卡领域,主要考虑银行卡系统的收单行支付给发卡行的交换费(interchange fee)及银联收取的转接费对于银行卡系统定价策略、利润的影响。

本文将以双边理论为基础,从社会福利最大化为着眼点,探究当下中国银行卡受理市场的定价机制的合理性、特殊性与可能的改革方向。

1.中国银行卡受理市场现状分析1.1银行卡产业结构银行卡产业是指银行卡发卡机构和收单机构在银行卡组织提供的平台上共同向消费者和商户提供的产品或服务过程中的发生一切经济活动和关系的总和,包括发卡服务、信息交换、清算数据处理、风险防范与信息核实、收单服务以及相关的专业化服务活动。

银行卡识别的特点及应用领域

银行卡识别的特点及应用领域

我们可能对银行卡识别这个词并不是很熟悉,但是我们却无时无刻不在用它,不知你是否记得微信绑定银行卡之前要输入银行卡号,不知你是否还记得支付宝绑定之前也需要银行卡号,等等。

涉及支付领域的都需要银行卡号,这些都需要输入卡号。

当扫描识别代替手工录入的时候,就是银行卡识别得到应用的时候。

一、银行卡识别的特点

1、银行卡识别速度快,平均识别时间<0.5秒;

2、银行卡识别本地化识别,不需要联网;

3、银行卡识别率高,字符识别率>99.5%;

4、银行卡识别支持系统可支持Android、iOS主流移动操作系统,APP集成银行卡识别后,用户采用手机、平板电脑对银行卡号进行拍摄识别即可自动识别银行卡号;文通银行卡识别技术也可以部署在识别服务器上,可支持Linux 32/64位操作系统、Windows 32位/64位操作系统。

用户可部署到自有服务器上,APP 可直接调用API银行卡识别服务。

5、银行卡识别支持硬件:手机、平板、电脑的前置摄像头

6、银行卡识别种类多,支持国内各个银行的信用卡、储蓄卡,包括平面字体和凹凸字体,以及竖卡和异形卡。

二、银行卡识别主要应用领域

金融P2P:绑定银行卡号充值

银行:直销银行、手机银行绑卡

移动支付:银绑定银行卡号支付

金融保险:移动展业、移动查勘录入银行卡号

记账理财:信用卡、银行卡号管理类APP银行卡号录入

如今北京文通科技根据市场的需求,将银行卡识别技术商业化,让更多的人从中受益,解放双手,只需手机摄像头对准银行卡扫一扫就能将银行卡号提取出来,省去手动录入,提升绑定银行卡的效率,提高用户体验。

双边市场下第三方支付平台研究

双边市场下第三方支付平台研究随着电子商务的快速发展,第三方支付平台在双边市场中扮演着越来越重要的角色。

第三方支付平台是指为购买者和商家提供在线支付服务的平台,通过其系统将购买者的资金转移到商家账户。

在双边市场中,第三方支付平台既服务于消费者,也服务于商家,同时也需要和银行、信用卡机构等金融机构合作。

本文将对双边市场下第三方支付平台进行研究分析,探讨其发展现状、面临的挑战以及未来的发展方向。

随着消费者对便捷支付的需求增加,第三方支付平台在双边市场中的地位不断提升。

目前,国内外的第三方支付平台主要包括支付宝、微信支付、PayPal等。

这些平台不仅提供了方便快捷的支付方式,还在安全性、用户体验等方面进行了不断的优化和创新。

在双边市场中,第三方支付平台积极推动线上线下商业的发展。

消费者可以通过手机App或者网页快速完成支付,而商家也可以更加高效地管理资金流动。

双边市场的存在也为第三方支付平台提供了更多的商机,多方参与者之间的互动使得市场更加活跃。

二、双边市场下第三方支付平台面临的挑战虽然第三方支付平台在双边市场中发展迅速,但也面临着诸多挑战。

随着行业的竞争加剧,用户体验和安全性成为了商家和消费者选择支付平台的主要因素。

第三方支付平台需要不断提升自身的技术水平,保证支付安全和便捷用户体验。

政策监管也是第三方支付平台面临的挑战之一。

随着行业的快速发展,监管部门也将更加关注第三方支付平台的合规性和风险防范。

平台需要加强与监管部门的沟通,遵守相关规定,规范自身行为。

第三方支付平台在双边市场中也面临着商业模式的变革。

随着新技术的不断涌现,传统的支付模式可能会被颠覆。

第三方支付平台需要不断创新,拓展业务边界,寻求新的增长点。

针对上述挑战,第三方支付平台可以通过以下方式实现未来发展:平台需要加强技术创新,不断优化支付体验和安全性。

通过人工智能、区块链等新技术,提升支付效率和安全性,满足用户需求。

平台需要加强风险控制和合规监管。

支付卡产业的双边市场经济学分析

支付卡产业的双边市场经济学分析随着人们对于提前消费观念的不断认可,国内信用卡业务随之快速发展,各银行抢占市场的竞争越发激烈。

从双边市场经济学角度对商业银行在信用卡业务上的“跑马圈地”行为进行了分析,并结合美国、韩国等国家的经验进行解释,得出圈地行为是信用卡发展过程中必不可少的过程这一结论。

同时也对国内信用卡市场的发展提出了自己的看法。

标签:信用卡;双边市场;跑马圈地1 我国信用卡跑马圈地的现状自从1985年6月中国银行珠江分行在国内发行第一张信用卡(中银卡)以来,由于其方便快捷,受到公众客户的青睐。

我国的信用卡业务得到了长足的发展。

麦肯锡日前公布的信用卡调研报告显示,中国信用卡卡量进一步加速增长,主要来自于向大众市场客户的渗透。

信用卡发卡数已从2003年中的300万张,2005年中的1200万张,增长到了2007年中的4300万张,规模每年翻一番。

超过40%的信用卡持卡人持有一张以上的信用卡,目前中国的个人信用卡持卡人数量已接近3000万。

在西方发达国家,信用卡业务是许多国际大银行的主要业务和主要利润的来源。

如花旗银行的信用卡业务收益就占其利润总额的三分之一,美国运通公司的运通卡业务利润业务更占了其公司全部利润的7成。

因此,国内各商业银行为了抢占信用卡市场的份额,纷纷推出刷卡面年费、积分送礼等优惠措施,吸引消费者办卡。

许多人认为商业银行这种“跑马圈地”的策略是粗放型的,存在很多弊端。

比如,总行对下属分支行主要考核发卡数量,一些银行分支机构由于沉重的发卡任务压力,而省略了许多必要的客户信息审核,一些银行甚至直接把发卡业务外包给其他的销售公司这使得信用卡发卡风险骤增。

同时,由于各银行发行的信用卡在功能上几乎完全相同,使得多数信用卡成为睡眠卡,据报道这一比例高达80%。

2 从美国经验看“跑马圈地”美国是信用卡业务发展最早也是最成熟的国家,在他们的信用卡发展史上也曾出现过我国现今的跑马圈地和负盈利的状况。

双边市场理论研究综述

双边市场理论研究综述作者:鲁鑫来源:《商情》2017年第07期近年来,双边市场理论一直是网络经济理论研究的热点。

关于双边市场理论的主要研究是双边市场与传统市场的不同特性、平台的各种竞争策略的有效性以及。

目前对于双边市场动态竞争模型的研究较少,未来对双边市场的研究可向这个方向发展。

双边市场定价策略网络效益1引言双边市场已经深入到了我们的生活如平常我们购物所使用的淘宝网和支付宝,每天阅读的各种报纸期刊杂志。

双边市场与传统的市场有所不同,传统的市场一般包含2个参与方即卖方和卖方,双边市场一般有三个或以上参与者。

双边平台的主要目的是促进更多的用户接入平台,向各边收取费用,可见双边平台的盈利结构已经不等同于传统市场。

自从双边市场被发现以来,众多学者已做了大量的研究。

这些研究主要集中在这个几个方面:双边市场不同于传统市场的特性、平台的竞争策略的有效性、动态竞争模型,当然这几个方面的研究肯定有所重叠。

2双边市场定义与分类综述2.1双边市场定义对双边市场这一现象最早的研究是学者Gale和Shapley(1962),他们以学校招生和婚姻介绍所为例,指出了市场需要中介的原因是因为参与方的信息不对称。

随着网络信息技术的发展,以网络为媒介的各种中介市场开始出现,导致了双边市场的交易方式和交易频率以及传统市场的经济结构都发生了重大改变。

双边市场在研究的初期作为一种新的概念,很多学者从不同的视角定义了双边市场。

Wright(2004)从双边市场的结构出发,认为双边市场中有两类或者两类以上的用户,平台提供一个供平台一边的用户与另一边的用户达成交易,平台的用户从交易中获取收益,平台在交易中起中介作用。

Armstrong(2007)认为由于某些原因导致市场上某些经济活动必须通过平台作为中介才能够完成。

Rochet和Tirole(2003)从网络外部性的角度认为双边市场中的平台会根据参与方的网络外部性来进行分别定价,平台为了把更多的用户吸引到平台进行交易,甚至会对网络外部性较高的一边进行补贴。

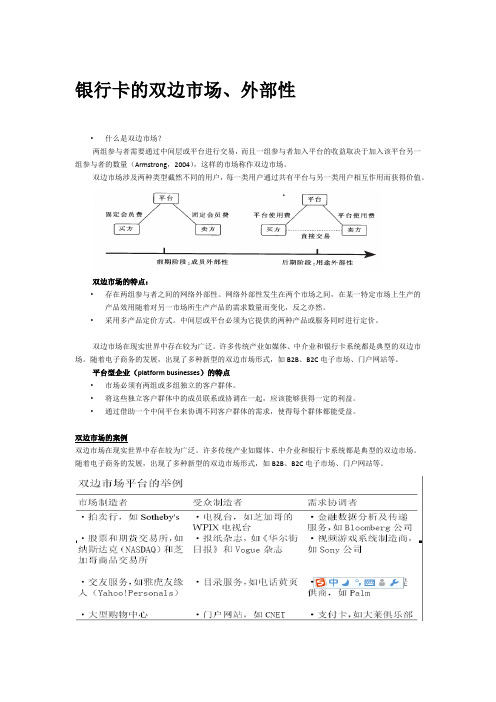

银行卡的双边市场、外部性

银行卡的双边市场、外部性•什么是双边市场?两组参与者需要通过中间层或平台进行交易,而且一组参与者加入平台的收益取决于加入该平台另一组参与者的数量(Armstrong,2004),这样的市场称作双边市场。

双边市场涉及两种类型截然不同的用户,每一类用户通过共有平台与另一类用户相互作用而获得价值。

双边市场的特点:•存在两组参与者之间的网络外部性。

网络外部性发生在两个市场之间,在某一特定市场上生产的产品效用随着对另一市场所生产产品的需求数量而变化,反之亦然。

•采用多产品定价方式。

中间层或平台必须为它提供的两种产品或服务同时进行定价。

双边市场在现实世界中存在较为广泛。

许多传统产业如媒体、中介业和银行卡系统都是典型的双边市场。

随着电子商务的发展,出现了多种新型的双边市场形式,如B2B、B2C电子市场、门户网站等。

平台型企业(platform businesses)的特点•市场必须有两组或多组独立的客户群体。

•将这些独立客户群体中的成员联系或协调在一起,应该能够获得一定的利益。

•通过借助一个中间平台来协调不同客户群体的需求,使得每个群体都能受益。

双边市场的案例双边市场在现实世界中存在较为广泛。

许多传统产业如媒体、中介业和银行卡系统都是典型的双边市场。

随着电子商务的发展,出现了多种新型的双边市场形式,如B2B、B2C电子市场、门户网站等。

银行卡产业是一种典型的双边市场银行卡产业是一种典型的双边市场•银行卡产业的核心产品是银行卡提供给消费者和商户的服务,这种服务是由发卡银行和收单银行在银行卡组织提供的平台上共同向消费者和商户提供的产品。

•银行卡产业市场涉及的市场参与者包括消费者,为消费者提供服务的发卡银行;商户,为商户提供服务的收单银行以及银行卡组织。

•消费者和发卡银行组成发卡市场,商户和收单银行组成收单市场,共同构成了银行卡产业市场的复杂网络。

•银行卡产业具有典型的双边市场性质, 这种双边市场性源于网络外部性、使用外部性和联合需求性。

银行卡产业的兼容与多方持有——基于双边市场理论的分析

类 终端 用 户为软 件 开发商 和持卡人 ) 等. 等

相 对 于 单边 市 场 而 言 , 边 市 场具 有 三大 独特 双 性 ( 莉 、 宏 民和 潘 小 军 , 0 6 L] 首 先 , 胥 陈 2 0 )2. 双边 市

场 的需求 来 自于不 同类 型终 端 用 户 的联 合 需求 , 缺 少任 意一 方 的需 求 , 台的需求 就难 以形成 . 平 以银行 卡产 业为 例 , 没有 商户受 理银 行卡 , 若 那么持 卡人就 不会 使用 银行 卡进行 消 费. 次 , 其 与通 常所述 的单边 市 场的 网络外 部性 不 同 , 边 市场 的 网络外 部 性更 双 多表 现 为交叉 网络 外部 性 . 例如 , 银行 卡 产业 中 , 在 若受 理某 卡组 织银 行 卡 的 商户 越 多 , 么 持有 该 卡 那 组 织银行 卡 的消 费者获 得 的收益就 越大. 最后 , 网络 型 产业 的终 端用户 往 往 会 参 与 多个 网络平 台 , 种 这 行 为被 C ia d和 J le ( 0 3 F 、 c e 和 Ti a lu l ul n 2 0 ) Ro h t i — rl( 0 3 [3 名 为“ 方持 有”. 是单 边 市场 和 oe 2 0 )4取 多 但 双 边市 场 的 终 端 用 户 采 取 多 方 持 有 行 为 的 目的不 同 , 者是 为 了获得 更 多 的直 接 和 间 接 网络 外 部性 前 收益 , 而后 者是 为 了获得更 多 的交 叉 网络外部 性. 例 如, 电话安 装用 户 同 时安 装几 家 互 相 不兼 容 的电话 公 司的 电话 , 为 了能 与 更 多 的其 他 电话 安 装 用户 是 连接 ; 而持 卡人 通过 持有不 同品牌 的银 行卡 , 为了 是 增加 自己能刷 卡消 费 的商 户数 量. 由以上 双 边 市场 特 点 可知 , 方持 有行 为是 终 多 端用 户采取 的一 种行 为. 由于 多方持 有行 为在 双边市 场上较 为普遍 ,

基于双边市场理论的银行卡市场研究

基于双边市场理论的银行卡市场研究作者:段好勇来源:《经济研究导刊》2014年第33期摘要:随着新兴市场的兴起和网络外部性的不断显现,双边市场理论成为众多学者研究的重点理论之一。

双边市场理论能够较好地解释电信、中介机构、网络购物平台等众多市场特征。

银行卡市场能够符合双边市场定义的特征,是较为典型的双边市场。

通过梳理双边市场理论研究成果,同时确定银行卡市场的范围,利用双边市场理论对银行卡市场进行分析,重点对银行卡市场的定价策略进行分析,并提出相应的建议,以期推动银行卡产业的健康、持续发展。

关键词:双边市场;银行卡市场;定价策略中图分类号:F830 文献标志码:A 文章编号:1673-291X(2014)33-0086-0221世纪初,随着一些新型市场的兴起和对网络外部性研究的不断深入,双边市场理论逐步得到认可。

双边市场在现实生活中有很多,除传统的电信、超市、中介机构(俱乐部、房地产)、电视报纸杂志等市场外,很多新兴市场都具有双边市场的特征,例如网络购物平台、黄页、电脑软件、操作系统、网络购物、银行卡等。

银行卡市场被学者认定为典型的双边市场,随着银行卡支付越来越成为人们重要的支付方式,银行卡产业的影响力和重要性不断增加。

因此,利用双边市场理论对银行卡产业进行研究有着重要的指导意义。

一、双边市场理论研究(一)双边市场的定义对于双边市场,国内外学者进行了大量的研究,给出了相应的定义。

较为公认的是Rocket 和Tirole(2004)从平台定价结构的角度做出的定义:“考虑一个平台,对买者和卖者的每个交互作用分别收取aB和aS。

如果在平台上实现的交易量V仅仅取决于总价格水平a= aB+ aS,即对总价格在买者和卖者之间的分配是不敏感的,则双方之间的交互作用的市场是单边的。

对比而言如果V随着aS而变化,而a保持不变,则说这个市场是双边的。

”通过这个定义表明作为一个双边市场应该满足以下几个条件:1.双边市场存在一个具有中介作用的平台,它把两个市场参与方联系在一起。

银行卡市场交叉网络外部性检验及其强度估算——基于二次B样条方

二、文 献 综 述

现有文献关于交叉网络外部性的理论研究重点围绕交叉网络外部性对银 行卡市场定价策略、内部治理、 运行机制的影响等议题展开。 Rochet & Tirole ( 2006 ) 、Armstrong ( 2006 ) 分别提出了双边网络定价的 “五要素 ” 法 则和 “三要素” 法则,认为交叉网络外部性负向地调节双边费率 , 并从理论 上给出费率结构的 “倾斜式” 定价策略从而解决市场启动时双边用户的 “鸡 蛋相生” 难题。程贵孙、乔巍然 ( 2014 ) 关于银行卡平台的交换费和刷卡费 模型研究发现, 交叉网络外部性强度与交换费和刷卡费均呈现负相关。 曲 创、朱兴珍 ( 2015 ) 阐释了银行卡支付平台的运行模式及其内嵌的交叉网络 外部性对平台定价策略的决定机制 ,研究发现交叉网络外部性是突破初期用 户基础瓶颈、形成最低网络规模的关键力量,因而银行卡平台降低费率、免 费甚至提供补贴都是合理的选择 。 鉴于交叉网络外部性在价格结构形成和用户基础培育中具有至关重要的 作用,越来越多的文献开始关注交叉网络外部性的固有属性 。然而,关于银 行卡市场交叉网络外部性形成与影响的实证研究尚处于探索阶段 , 主要议题

24

产业经济评论

2016 年 9 月

机具 1593. 50 万台、银行卡交易 595. 73 亿笔、交易金额 449. 9 万亿元人民币 ( 平均每笔交易 7500 多元) 。 我国银行卡市场高增长背后的原因 ,主要是发卡市场和收单市场历经多 年积蓄的交叉网络外部性逐步发挥作用 ( Fu et al. ,2012a ) 。 在双边 ( 或多 边) 市场理论 中, 交 叉 网 络 外 部 性 ( 又 称 交 叉 网 络 效 应 ) 是 指 存 在 两 边 ( 或多边) 具有联合需求的用户群体, 其中任意一边用户规模的变化会对其 他边用户的价值评价产生影响,从而影响其他边用户的规模 ( Evans,2003 ; Gowrisankaran & Stavins,2004 ; Rochet & Tirole,2006 ; Armstrong, 2006 ) 。 交叉网络外部性是双边市场的标识性特征 ( Behringer & Filistrucchi,2015 ) , 是平台型企业获取竞争优势 ( Chen & Xie,2007 ) 、 破解 “鸡蛋相生悖论 ” ( Caillaud & Jullien,2003 ) ,乃至形成 “赢者通吃诅咒” ( Liebowitz & Margolis,1998 ; Eisenmann et al. , 2006 ; Sun & Tse, 2007 ; Anderson et al. , 2013 ) 的关键。在全球银行卡市场发展史上, 维萨卡、 万事达卡的成功经验 和我国台湾地区梅花卡的衰败教训便是交叉网络外部性所引发的正反面后果 的典型案例。目前,大陆银行卡市场正在经历与当年我国台湾地区银行卡市 场类似的转型期。2015 年 6 月 1 日起,国内银行卡市场业已向国际卡组织开 。 因而, 科学估算 放,既有的市场结构开始被打破, 迈入了 “后银联时代 ” 我国银行卡发卡市场和收单市场间的交叉网络外部性度并识别其影响因 素,对用户基础积累、市场有序竞争、价格结构优化乃至整个支付清算产业 的健康成长均具有重要的意义。

银行卡支付系统中价格结构研究

银行卡支付系统中价格结构研究——开放式网络的中国市场模型分析丁平杨青[1](复旦大学金融研究院,上海 200433)摘要:银行卡支付网络的价格结构问题一直以来就是研究的重点。

中国市场是一个开放式网络,银联作为唯一的交易平台,其价格结构一直受到人们的关注。

本文在前人研究的基础上,采用规范化模型分析单一平台开放式网络的价格结构和福利问题,同时吸收弹性方法并对不同种类交换费进行比较研究。

最终论证了开放式支付网络中的价格结构同消费者和商户的需求价格弹性和网络外部性相关,进一步给出了不同种类交换费契合的重要条件。

关键词:银行卡双边市场价格结构交换费The Analysis of Price Structure in Bankcard Payment Systems ——An Open Payment System Model in Chinese MarketDing Ping, Yang Qing(Institute for Financial Study, Fudan University, Shanghai 200433)Abstract:Price structure is a key point in the research of bankcard payment systems. China Unionpay is the only transaction platform in Chinese open network, and its price structure is always a focus of attention. Based on other scholars’ research, this paper will analyze price structure and welfare problem under a canonical model. And also with elastic approach, this paper will deal with different types of interchange fees. At last, it’s proved that the optimal interchange fee in an open payment system is related to the demand elastic of consumers and merchants, and also related to the network externalities. Then this paper will show consistency of different interchange fees under some specific conditions.Key Words:Bankcard; Two-sided Market; Price Structure; Interchange Fee0、引言半个世纪以来,银行卡支付系统的迅猛发展是现代经济的一个重要特点。

我国银行卡市场的定价策略与福利分析

我国银行卡市场的定价策略与福利分析双边市场理论是进入21世纪后才出现的一门学科,由于它覆盖了银行卡、视频游戏、操作系统等许多新兴市场,同时又对现实问题具有很强的解释力,目前已经受到越来越多学者包括中国学者的广泛关注,并成为产业组织理论的前沿研究热点之一。

双边市场一般包括两个主要方面:一个是市场中有两个不同类型的用户,他们通过平台进行交易;另一个是两类用户之间存在间接网络外部性,也就是平台一边用户的效用会随着平台另一边的用户数量的增加而增加(或减少)。

为了吸引更多用户到平台中交易,以及尽量内部化用户之间的间接网络外部性以获得最大利润,平台如何对市场两边用户进行定价就成了平台所关注的焦点。

因此,平台定价是双边市场理论的核心问题。

Rochet和Tirole (2006)以此给出了双边市场的一个相对准确的定义,他们认为,在双边市场中,不仅平台的总价格水平会影响平台交易量,而且平台向两边用户制定的价格结构也会影响其交易量。

一般认为,银行卡市场是一个典型的双边市场。

在银行卡市场中,平台就是银行卡组织(如中国银联),两类用户分别指消费者和商户,他们可以通过刷卡支付来完成一笔交易。

所谓的间接网络外部性就是指持有银行卡的消费者从刷卡支付中获得的好处或效用会受到受理银行卡的商户数量的影响,同时,受理银行卡的商户的效用也受到持有银行卡的消费者数量的影响。

从1985年发行第一张银行卡以来,我国银行卡市场先后经历了三个阶段。

经过十多年的快速发展,目前我国银行卡市场已经初具规模。

截止2010年底,加入中国银联的发卡机构共有287家,累计发行24.15亿张各类银行卡,而通过银行卡跨行支付系统联网的商户也达到了218.3万户,联网POS机具333.4万台,ATM机27.1万台,银行卡消费总额达到10.43万亿元,与2009年相比,均有大幅增长。

但是,我国银行卡市场的发展并不像想象中的那么一帆风顺,在这些光鲜数字的背后,也能发现一些问题的存在。

银行卡产业的特征

银行卡产业的特征银行卡产业具有典型的双边市场性质,这种双边市场性源于网络外部性、使用外部性和联合需求性,也使双边市场相比于我们通常分析的单边市场,有着明显差异。

因而要准确分析该产业的相关经济问题,就要从这几大特征开始。

1.双边市场性现实经济中,交易双方通常是直接交易,这类市场可以被称为“单边市场”。

与之相对应,还有一类市场,其交易双方并非直接交易,而是需要一个平台来帮助完成,该平台成为交易双方的“中介”,连接了两个最终交易主体,促成交易实现,这类市场被称为“双边市场”。

随着经济的发展,具有双边市场特征的产业已经越来越多,电信网络、婚姻中介、新闻媒体、计算机操作系统等都在此之列。

Rochet和Tirole(2004)最早给出了双边市场定义:给定每一端市场的定价总和,如果交易平台上实现的交易量与价格结构或两端用户的相对价格有关,这样的市场就是双边市场;反之,如果交易平台上实现的交易额只与总价格有关,而与价格结构无关,这种市场就是单边市场。

银行卡市场是典型的双边市场,是因为在向持卡人和商户定价总和一定的情况下,卡组织可以通过改变对持卡人和商户的收费结构(如单笔交易费和商户扣率)来影响持卡交易量。

例如,在保证商户受理银行卡的前提下,提高商户扣率,降低持卡人单笔交易费,通常会使持卡人更愿意用银行卡支付,持卡交易量就会提高;反之,降低商户扣率,提高持卡人单笔交易费,持卡交易量就会下降。

这样卡组织就可以根据不同的目标来调整对持卡人和商户的收费结构,操纵交易量,消费者(持卡人和商户)剩余和社会剩余也会因此发生变化。

2.外部性双边市场之所以引起人们的极大关注,主要是它具有非常独特的定价方式或商业模式,确切地说,就是这些市场中,不同用户或者市场的每一端所承受的价格往往不平衡,很多情况下,市场中某一方承担大部分甚至全部费用。

例如,婚姻中介所通常对男性收费较高,甚至由男性承担全部费用;电视或报纸的成本主要由广告商承担,而观众免费观看节目。

双边市场理论与应用述评_吴汉洪

断平台的情况下,平台向一边索取的价格与其需

只在一个平台上进行注册交易,而多归属则指消

费者同时在两个 (或者更多) 平台 上 进 行 注 册 交 易。单 归 属 会 形 成 平 台 间 所 谓 的 “竞 争 瓶 颈 ”, 平台通常对单归属的一边制定低于成本的价格, 而对多归属 的 一 边 则 收 取 高 价。 (4) 产 品 差 异 化。如同单边市场一样,双边市场平台也可以提 供差异化的产品或服务。平台两边的产品差异会 影响消费者 “归属数量” 的决策,从而影响平台 的 定 价 策 略 。[9]

求

价

格

弹

即pBB η

=pSS η

,

其

中

η

为

需

求

价格弹性。在竞争平台的情况下,他们区分了几

种平 台 的 产 权, 包 括 盈 利 性 平 台、 非 盈 利 性 平

台、联合所有权平台。研究表明,尽管竞争平台

的定价高于垄断平台,但无论是垄断平台还是竞

争平台,其价格结构制定策略是一致的,其目的

都是为了 吸 引 更 多 的 双 边 成 员 在 平 台 上 进 行 交

不同于传统的单边市场,双边市场不再遵循 边际成 本 定 价 法 则,其 价 格 结 构 存 在 不 对 称 性, 并且定价时平台企业可能会产生交叉补贴的行为。 由于定价法则不再遵循边际成本定价,因此在反 垄断问题的审查上也与传统的单边市场存在很大差 异,这也在一定程度上加大了反垄断审查的难度。

双边市场下第三方支付平台研究

双边市场下第三方支付平台研究双边市场是指有两个独立的用户群体,彼此之间进行交易或互动,而第三方支付平台则是指在这种市场中起到中介作用的支付服务提供商。

近年来,随着电子商务和移动支付的快速发展,第三方支付平台在双边市场中的作用越来越重要。

本文将从双边市场的角度探讨第三方支付平台的研究,分析其发展现状和前景。

1.1 双边市场及其特点双边市场是指在一个商品或服务的交易中,同时存在两类不同的市场参与者。

这两类参与者通常需要相互匹配才能实现交易,例如买家和卖家、乘客和司机等。

其特点包括:- 双方互动:市场中的两个用户群体需要进行互动和交易才能实现市场的有效运转。

- 互为依赖:两个用户群体通常是互相依赖的,缺一不可。

- 平衡问题:市场需要保持两个用户群体之间的平衡,以确保交易的顺利进行。

1.2 第三方支付平台的作用第三方支付平台是指在双边市场中,为参与市场的双方提供支付服务的中介机构。

它的作用主要包括:- 为交易提供安全的支付通道,保障资金安全。

- 降低交易成本,提高交易效率。

- 构建信任机制,促进市场中的交易和互动。

二、第三方支付平台的发展现状中国的第三方支付平台经历了从初创阶段到快速发展的过程。

2004年,支付宝正式成立,成为中国第一个大规模商业应用的第三方支付平台。

随后腾讯的财付通、银联的手机支付等平台也相继涌现。

如今,中国的第三方支付平台已经成为了全球最大的市场之一。

随着移动支付、云计算、大数据等技术的不断发展,第三方支付平台也在不断发展和变革。

未来的发展趋势主要包括:- 多元化服务:不仅提供支付服务,还将向金融、保险、理财等领域延伸。

- 跨境支付:随着全球化的发展,跨境支付将成为一个重要的发展方向。

- 金融科技:利用科技手段提升支付平台的智能化水平,提高用户体验。

3.1 促进交易:第三方支付平台提供了方便快捷的支付渠道,促进了双边市场中的交易和互动。

3.2 降低交易成本:传统的交易方式可能需要现金支付或银行转账,费用较高且不便捷。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

力求 在 确保 理 论 基础 的前 提 下 实现 方 法 的简 约性

与结论 的 明确性 。

一

、

严谨 的 。可 能 的原 因在 于完 备 的双 边 市 场 实证 检

双 边 市 场 的 判 定 条 件

验存在 两 大 困难 :其 一 是如 何 在 确保 理论 意义 的

基 础 上实 现 理论 模 型 向实 证模 型 的准确 转 换 即模

准确地 判 断 双边 市 场 特 征 的现 实 存 在性 ;而如 果

双 边 市场 特 征 的存 在性 这 个 问题 不 能得 到 明确 肯

定 的 回答 ,那 么 ,正 如 H a y a s h i 和 We i n e r( 2 0 0 6 )

所 言 ,理论 文献 中 的数理 模 型结 论适 用 性 与预 测

型 设 定 问题 ;其 二 是 无 法 回 避 的变 量 选 择 、 内生 性

既然 并非所 有 网络 型 平 台皆 为 双 边 市场 ,那 么 ,到底 具备 何 种 特征 的 网络 型平 台才 是 双边 市

场 呢 ?换 言 之 ,判 断 双 边 市 场 的 条 件 该 如 何 刻 画

以及微 观 数 据 与计 量模 型 的统 计 适 切性 等 技术 性

2 0 1 3 / 0 6 总第 4 3 4期

文章 编 号 :1 0 0 1 —1 4 8 X( 2 0 1 3 )0 6- 0 1 2 5— 0 8

商 业 研 究

银行卡支付平台 双边市场特征识别与测度

傅 联 英

( 华侨大学 经济与金融学院,福建 泉州 3 6 2 0 2 1 )

摘要 :中国的银行 卡支付平 台具有 非对称 性 弱双 边 市场 特征 ,收 单 市场 网络规模 的扩 张 引起 持 卡 用户基 础的显著 增加 ,而类似 的 交叉 网络 外部 效应 反过 来并 不 明显。在 中国银 行 卡 市场 的早

问题 。 显 然 ,如 果 上 述 两 大 困 难 无 法 克 服 则 不 可 能

呢?接下来 ,我们将对 其必要条件 与充分条件进行 阐述 与界定 ,在 此 基础 上 给 出实证 检 验 双 边市 场 特征 的一般思路 。 ( 一 )双边市场 的必要条件 双边 市场 理论 是 产 业 组织 理 论 研 究 的前 沿 领 域 ,对 于双边 市 场 的概 念 界 定 至今 缺 乏 一个 公 认

关 键 词 :双 边 市场 ;支付 平 台 ;交 叉 网络 外部 性 ; 自网 络 外 部 性 ;归属 曲线 模 型 中 图分 类 号 :F 0 6 2 .9 文 献 标 识 码 :B

现实 世 界 正在 兴起 一 种 新 的 企 业形 态——平

力将非 常有限 。 有鉴 于此 ,本 文 重 新 梳 理 了双 边 市 场 的各 类 定义 ,基 于双 边 市 场 的充 分 条件 与 必 要 条件 给 出 了平 台型组 织 双 边 市场 特 征 检验 的一 般 思路 。在

收 稿 日期 :2 0 1 2—1 1—2 7

作 者简介 :傅联英 ( 1 9 8 3 一) ,男,江西赣 州人 ,华侨大学经济与金融学院教师 ,研 究生导师 ,经济学博士,

研 究 方 向 :双 边 市场 理论 与 金 融 支付 服 务 定价 。

基金项 目:福 建省社 科规 划 青年基 金 项 目,项 目编 号 :2 0 1 2 C 0 7 6 ;国家 自然科 学基金 项 目,项 目编号 : 7 1 0 7 2 0 0 5 ,中央高校基本科研 业务 费专项资金资助项 目,项 目编号:l l Q S K 0 3 。

( 2 0 0 3 ) 将 这 类 平 台型 组 织 称 为 双 边 市 场 ,如 银 行

卡支付 平 台、操作 系统和搜索 引擎等 ,其 核心特征 是 “ 鸡 蛋 相 生 ” 的 网 络 外 部 性 。值 得 注 意 的是 , 并非 所 有 的平 台型 组 织 皆为 双 边 市 场 ( H a g i u和 Wr i g h t ,2 0 1 1 ;傅 联 英 ,2 0 1 1 ) 。然 而 ,许 多 理 论 文 献往 往 将 平 台型 组织 的双边 市 场 特征 视 为一 种 先验 性知 识 ,鲜 有 文 献 对其 进 行 科 学识 别 与 实证 检验 ,更谈不上 结构分解 与计 量测度 ,这显然是不

此 基 础 上 构 建 了 一 个 特 有 的 数 据 集 ,采 用 逻 辑 演

Hale Waihona Puke 台型组 织 ,它将 两 类 需求 截 然 不 同但 又相 互 依 赖

的用 户 吸引并 维 持 在 自己 的服 务 网络 ,协 调 双方 需 求 ,帮 助 用 户 实 现 外 部 性 的 内 部 化 。E v a n s

期 阶 段 持 卡 人 基 础 的 变 化 并 未 引起 收 单 网 络 规 模 的 显 著 增 加 ,直 到 近 期 方 才 渐 显 。 直接 成 因

是收单 市场 中的商户竞争效应 和 示 范效 应 ,深层原 因则是银 行 卡 支付 平 台 内部 治理 机制 与 多方

利 益 均 衡 机 制 不 完善 导 致 的卡 组 织 定 位 错 乱 与 功 能 异 化 。

・

1 2 6・

商 业 研 究

2 0 1 3 / 0 6

权 威 的严 格 定 义 ,许 多 学 者 采 用 描 述 性 定 义 刻 画 双边市 场。E v a n s( 2 0 0 3 ) 认 为 双 边 市 场 的必 要 条 件 有 三 :其 一 是 有 两 类 需 求 截 然 不 同 的用 户 ;其 二 是 一 方 用 户 获 得 的 价 值 随 着 另 一 方 用 户 数 量 的 增

绎与计 量分 析 相 结合 的方 法 ,运 用 归 属 曲线 模 型 对 中 国银 行 卡支 付平 台双边 市 场特 征 的现 实存 在

性 、 内部 构 成 及 其 强 度 进 行 检 验 、分 解 与 测 度 ,以

澄清银 行 卡支 付 平 台 的 核 心 特 征 及 其 潜 在 成 因 ,