暂估的成本怎么填资产负债表

资产负债表编制填写说明

资产负债表编制填写说明1.本表反映小企业一定日期全部资产、负债和所有者权益的情况。

2.本表“年初数”栏内各现数字,应根据上年末资产负债表“期末数”栏内所列数字填列。

如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初数”栏内。

3.本表“期末数”各项目的内容和填列方法:(1)“货币资金”项目,反映小企业库存现金、银行结算存款、外埠存款、银行汇票存款等的合计数。

本项目应根据“现金”、“”银行存款”、“其他货币资金”科目的期末余额合计填列。

(2)“短期投资”项目,反映小企业购入的各种随时变现、并准备随时变现的、持有时间不超过1年(含1年)的股票、债券等,减去已计提跌价准备后的净额。

本科目应根据“短期投资”科目的期末余额,减去“短期投资跌价准备”科目的期末余额后的金额填列。

(3)“应收票据”项目,反映小企业收到的未到期收款也未向银行贴现的应收票据,包括商业银行承兑汇票和银行承兑汇票。

本项目应根据“应收票据”科目的期末余额填列。

已向银行贴现和已背书转让的应收票据不包括在本项目内,其中已贴现的商业承兑汇票应在会计报表附注中单独披露。

字串8(4)“应收股息”项目,反映小企业因进行股权投资和债权投资应收取的现金股利和利息,应收其他单位的利润,也包括在本项目内。

本项目应根据“应收股息”科目的期末余额填列。

(5)“应收账款”项目,反映小企业因销售商品、产品和提供劳务等而应向购买单位收取的各种款项,减去已计提的坏账准备后的净额。

本项目应根据“应收账款”科目所属各明细科目的期末借方余额合计,减去“坏账准备”科目中有关应收账款计提的坏账准备期末余额后的金额填列。

如“应收账款”科目所属明细科目期末有贷方余额,应在本表中增设“预收账款”项目填列。

(6)“其他应收款”项目,反映小企业对其他单位和个人的应收和暂付的款项,减去已计提的坏账准备后的净额口本项目应根据“其他应收款”科目的期末余额,减去“坏账准备”科目中有关其他应收款计提的坏账准备期末余额后的金额填列。

资产负债表各项目详细填写方法

其余部分填在各长期负债项。

长期应付款

“长期应付款”一“未确认融资费用”

库存股

照抄科目余额

未分配利润

根据“本年利润”和“利润分配”分析填列

货币资金

现金+银行存款+其他货币资金(总账科目 余颔埴列)

交易性金融资产

总账科目余颔填列

应收票据

总账科目余额-已贴现票据-应收票据已经 计提的坏账准备

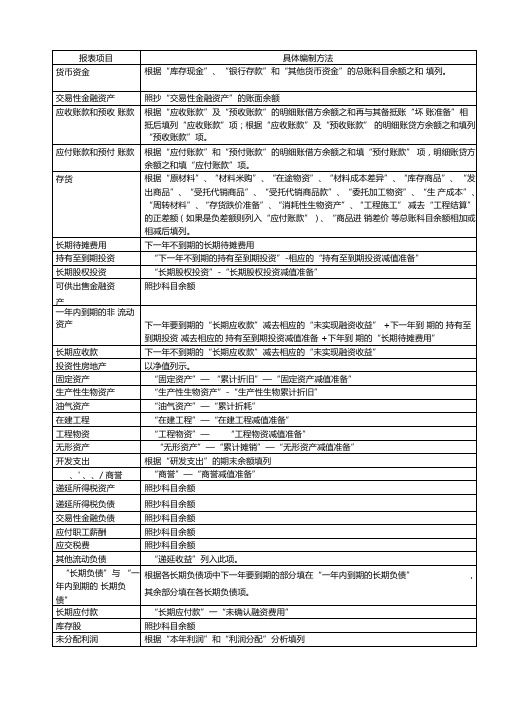

报表项目

具体编制方法

货币资金

根据“库存现金”、“银行存款”和“其他货币资金”的总账科目余额之和 填列。

交易性金融资产

照抄“交易性金融资产”的账面余额

应收账款和预收 账款

根据“应收账款”及“预收账款”的明细账借方余额之和再与其备抵账“坏 账准备”相抵后填列“应收账款”项;根据“应收账款”及“预收账款” 的明细账贷方余额之和填列“预收账款”项。

长期待摊费用

下一年不到期的长期待摊费用

持有至到期投资

“下一年不到期的持有至到期投资”-相应的“持有至到期投资减值准备”

长期股权投资

“长期股权投资”-“长期股权投资减值准备”

可供出售金融资

产

照抄科目余额

一年内到期的非 流动资产

下一年要到期的“长期应收款”减去相应的“未实现融资收益”+下一年到 期的 持有至到期投资 减去相应的 持有至到期投资减值准备+下年到 期的“长期待摊费用”

匸程物谥

司定荒产清理

t产样牛物诲产

由气谄产

无形资产

总账科目余额-两个备抵科目(无形资产 减值准备+累计摊销)

开发支岀

商誉

长期待摊费用

资产负债表填制方法

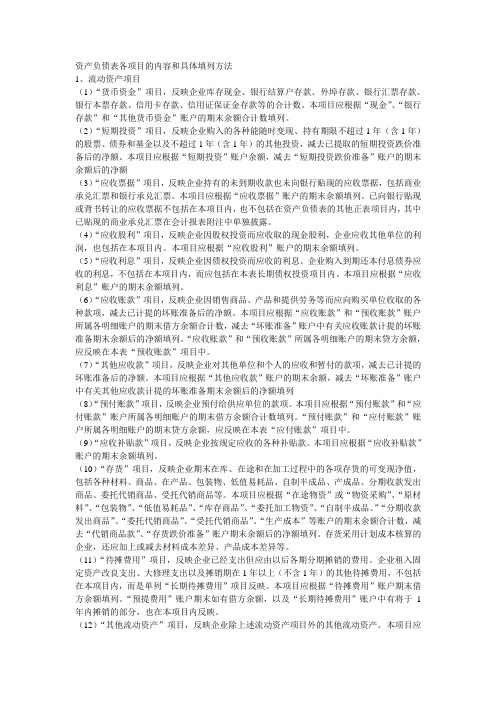

资产负债表各项目的内容和具体填列方法1、流动资产项目(1)“货币资金”项目,反映企业库存现金、银行结算户存款、外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款等的合计数。

本项目应根据“现金”、“银行存款”和“其他货币资金”账户的期末余额合计数填列。

(2)“短期投资”项目,反映企业购入的各种能随时变现、持有期限不超过1年(含1年)的股票、债券和基金以及不超过1年(含1年)的其他投资,减去已提取的短期投资跌价准备后的净额。

本项目应根据“短期投资”账户余额,减去“短期投资跌价准备”账户的期末余额后的净额(3)“应收票据”项目,反映企业持有的未到期收款也未向银行贴现的应收票据,包括商业承兑汇票和银行承兑汇票。

本项目应根据“应收票据”账户的期末余额填列。

已向银行贴现或背书转让的应收票据不包括在本项目内,也不包括在资产负债表的其他正表项目内,其中已贴现的商业承兑汇票在会计报表附注中单独披露。

(4)“应收股利”项目,反映企业因股权投资而应收取的现金股利,企业应收其他单位的利润,也包括在本项目内。

本项目应根据“应收股利”账户的期末余额填列。

(5)“应收利息”项目,反映企业因债权投资而应收的利息。

企业购入到期还本付息债券应收的利息,不包括在本项目内,而应包括在本表长期债权投资项目内。

本项目应根据“应收利息”账户的期末余额填列。

(6)“应收账款”项目,反映企业因销售商品、产品和提供劳务等而应向购买单位收取的各种款项,减去已计提的坏账准备后的净额。

本项目应根据“应收账款”和“预收账款”账户所属各明细账户的期末借方余额合计数,减去“坏账准备”账户中有关应收账款计提的坏账准备期末余额后的净额填列。

“应收账款”和“预收账款”所属各明细账户的期末贷方余额,应反映在本表“预收账款”项目中。

(7)“其他应收款”项目,反映企业对其他单位和个人的应收和暂付的款项,减去已计提的坏账准备后的净额。

本项目应根据“其他应收款”账户的期末余额,减去“坏账准备”账户中有关其他应收款计提的坏账准备期末余额后的净额填列(8)“预付账款”项目,反映企业预付给供应单位的款项。

资产负债表怎么填写

资产负债表怎么填写?资产负债表表格制作,资产负债表编制原理,易记账为你详细介绍。

步骤/方法1. 1.资产负债表编制原理资产负债表的编制原理是"资产=负债+所有者权益"会计恒等式。

它既是一张平衡报表,反映资产总计(左方)与负债及所有者权益总计(右方)相等;又是一张静态报表,反映企业在某一时点的财务状况,如月末或年末。

通过在资产负债表上设立"年初数"和"期末数"栏,也能反映出企业财务状况的变动情况。

2. 2.资产负债表编制方法所有的资产负债表项目都列有"年初数"和"期末数"两栏,相当于两期的比较资产负债表。

该表"年初数"栏内各项数字,应根据上年末资产负债表"期末数"栏内所列数字填列。

如果本年度资产负债表规定的各个项目的名称和内容与上年不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表"年初数"栏内。

表中的"期末数",指月末、季末或年末数字,它们是根据各项目有关总账科目或明细科目的期末余额直接填列或计算分析填列。

3.资产负债表各项目的内容和填列方法:(1)资产项目的内容和填列方法。

①"货币资金"项目,反映企业库存现金、银行存款、外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款等的合计数。

本项目应根据"现金"、"银行存款"、"其他货币资金"科目的期末余额合计填列。

②"短期投资"项目,反映企业购入的各种能随时变现,并准备随时变现的,持有时间不超过一年(含一年)的股票、债券和基金,以及不超过一年(含一年)的其他投资的可收回金额。

本项目应根据"短期投资"科目的期末余额减去"短期投资跌价准备"科目的期末余额后的金额填列。

企业会计准则资产负债表填报说明

企业会计准则资产负债表填报说明摘要:一、资产负债表的填写方法二、资产项目的填列说明1.货币资金2.交易性金融资产3.应收票据4.应收账款5.应收款项融资6.预付款项三、其他需要注意的事项正文:一、资产负债表的填写方法资产负债表是企业会计报表中的一种,它反映了企业在某一特定时间点的财务状况,包括企业的资产、负债和所有者权益。

在填写资产负债表时,企业需要按照企业会计准则的规定,通过对日常会计核算记录的数据进行归集和整理,以提供比较信息。

资产负债表的各项目均需填写年初余额和期末余额两栏数字。

其中,年初余额栏内的各项目数字,可以根据上年末资产负债表期末余额栏相应项目的数字填写。

二、资产项目的填列说明1.货币资金:货币资金项目反映企业库存现金、银行结算户存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、外埠存款等的合计数。

填列时,应根据库存现金、银行存款、其他货币资金科目期末余额的合计数填写。

2.交易性金融资产:交易性金融资产项目反映资产负债表日企业分类为以公允价值计量且其变动计入当期损益的金融资产,以及企业持有的指定为以公允价值计量且其变动计入当期损益的金融资产的期末账面价值。

填列时,应根据交易性金融资产科目的相关明细科目期末余额分析填写。

3.应收票据:应收票据项目反映资产负债表日以摊余成本计量的,企业因销售商品、提供服务等收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

填列时,应根据应收票据科目的期末余额,减去坏账准备科目中相关坏账准备期末余额后的金额分析填写。

4.应收账款:应收账款项目反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等经营活动应收取的款项。

填列时,应根据应收账款科目的期末余额,减去坏账准备科目中相关坏账准备期末余额后的金额分析填写。

如预收账款科目所属明细科目期末为借方余额的,也在本项目填列。

5.应收款项融资:应收款项融资项目反映资产负债表日以公允价值计量且其变动计入其他综合收益的应收票据和应收账款等。

简述资产负债表单元格公式的填列方法

简述资产负债表单元格公式的填列方法简述资产负债表单元格公式的填列1. 什么是资产负债表资产负债表(Balance Sheet)是会计报表中的一种,用来展示企业在特定日期的资产、负债和所有者权益的情况。

资产负债表的填列是会计人员必需掌握的基本技能。

2. 单元格公式的重要性在填写资产负债表时,使用单元格公式可以极大地简化工作、提高准确性,是必不可少的工具。

单元格公式能够帮助自动计算和追踪数据,减少手动操作和避免人为错误。

3. 常见资产负债表单元格公式的填列方法下面将介绍几种常见的资产负债表单元格公式的填列方法:总计在资产负债表中,总计是一个重要的统计指标,用来展示某一类别下的总金额。

填写该单元格公式时,一般采用SUM函数,其语法如下:=SUM(起始单元格:结束单元格)例如,计算固定资产的总计,假设固定资产的数据从A1到A10单元格,可以使用以下公式填写总计单元格:=SUM(A1:A10)差额差额指的是两个单元格之间的数值差。

在资产负债表中,差额经常用于计算各项指标之间的变动情况。

填写该单元格公式时,使用减法运算符即可。

例如,计算资产总额和负债总额之间的差额,可以使用以下公式填写差额单元格:=资产总额单元格 - 负债总额单元格比例比例在资产负债表中常用于计算某一项占比。

填写该单元格公式时,使用除法运算符即可。

例如,计算某一项的百分比比例,可以使用以下公式填写比例单元格:=某一项单元格 / 总计单元格条件计算有时,需要根据某种条件来计算资产负债表中的某一项指标。

填写该单元格公式时,可以使用IF函数来实现条件计算。

IF函数的语法如下:=IF(条件, 正确结果, 错误结果)例如,根据某一项数据是否为零来判断其分类,可以使用以下公式填写该单元格:=IF(某一项单元格=0, "无", "有")4. 总结资产负债表的填列是会计工作中的一项重要任务。

掌握单元格公式的填写方法,能够提高工作效率和准确性。

资产负债表的填制方法

资产负债表的填制方法我国企业的资产负债表采用账户式结构。

一、资产项目的填制方法1、货币资金,应根据“库存现金”、“银行存款”、“其他货币资金”科目期末余额的合计数填列。

2、交易性金融资产,应当根据“交易性金融资产”科目的期末余额填列。

3、应收票据,应根据“应收票据”科目的期末余额,减去“坏账准备”科目中有关应收票据计提的坏账准备期末余额后的金额填列。

4、应收账款,应根据“应收账款”和“预收账款”科目所属各明细科目的期末借方余额合计减去“坏账准备”科目中有关应收账款计提的坏账准备期末余额后的金额填列。

如“应收账款”科目所属明细科目期末有贷方余额的,应在资产负债表“预收账款”项目内填列。

5、预付账款,应根据“预付账款”和“应付账款”科目所属各明细科目的期末借方金额合计数,减去坏账准备科目中有关预付账款计提的坏账准备期末余额后的金额填列。

如“预付账款”科目所属明细科目期末有贷方余额的,应在资产负债表“应付账款”项目内填列。

6、应收利息,应根据“应收利息”科目的期末余额,减去“坏账准备”科目中有关应收利息计提的坏账准备期末余额的金额填列。

7、应收股利,应根据“应收股利”科目的期末余额,减去“坏账准备”科目中有关应收股利计提的坏账准备期末余额后的金额填列。

8、其他应收款,应根据“其他应收款”科目的期末余额,减去“坏账准备”科目中有关其他应收款计提的坏账准备期末余额后的金额填列。

9、存货,应根据“材料采购”、“原材料”、“低值易耗品”、“库存商品”、“周转材料”、“委托加工物资”、“委托代销商品”、“生产成本”等科目的期末余额合计,减去“代销商品款”、“存货跌价准备”科目期末余额后的金额填列。

材料采用计划成本核算,以及库存商品采用计划成本核算或售价核算的企业,还应按加或减材料成本差异、商品进销差价后的金额填列。

10、一年内到期的非流动资产,应根据有关科目的期末余额填列。

11、长期股权投资,应根据“长期股权投资”科目的期末余额,减去“长期股权投资减值准备”科目的期末余额后金额填列。

关于资产负债表的填例说明

资产负债表的填例说明资产负债表的各项目,都列有“年初数”和“期末数”两栏。

该表“年初数”栏内各项数字,应根据上年末资产负债表“期末数”栏内所列数字填列。

如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初数”栏内。

资产负债表各项目的填制,主要依据相应的各个总账及有关的明细分类账户的期末余额填列。

但资产负债表中有的项目的名称与账户的名称不完全一致,或虽然名称一致,但反映的内容却存在差异。

所以资产负债表部分项目需要通过分析、计算、整理后才能填列。

现将各项目的填列方法说明如下:1.“货币资金”项目,反映企业库存现金、银行结算户存款、外埠存款、银行汇票存款、银行本票存款、国际信用证存款和在途资金的合计数。

本项目应根据“现金”、“银行存款”、“其他货币资金”账户的期末余额合计填列。

2.“短期投资”、“应收账款”、“坏账准备”、“应收出口退税”、“应收补贴款”、“其他应收款”、“在建工程”、“无形资产”、“递延资产”、“短期借款”、“应付票据”、“应付账款”、“应收账款”、“其他应付款”、“长期借款”、“应付债券”、“长期应付款”、“住房周转金”、“实收资本”、“资本公积”、“盈余公积”项目,应分别根据相应的会计账户的期末余额填列。

3.“应收票据”项目,应根据“应收票据”账户的期末余额填列。

已向银行贴现的应收票据不包括在本项目内,其中已贴现的商业承兑汇票应在本表下端补充资料内另行反映。

4.“预付账款”项目,应根据“预付账款”账户的期末余额填列。

如“预付账款”账户所属有关明细账户有贷方余额的,应在本表“应付账款”项目内填列。

如“应付账款”账户所属明细账户有借方余额的,也应包括在本项目内。

5.“存货”项目,包括在途商品、库存商品、加工商品、出租商品、分期收款发出商品以及材料物资、包装物、低值易耗品等,不包括企业受托代销的商品和特准储备物资。

平时做帐时做的材料暂估入帐,在资产负债表的什么科目反映啊?谢谢指教!

平时做帐时做的材料暂估入帐,在资产负债表的什么科目反映啊?谢谢指教!平时做帐时做的材料暂估入帐,在资产负债表的什么科目反映啊?谢谢指教!对于材料已到并已验收入库,但发票账单等结算凭证未到,货款尚未支付的采购业务,应于月末,按材料的暂估价值,借记”原材料”,贷记"应付账款-暂估应付账款”.下月初用红字作同样的记账凭证冲回,以便下月付款或开出随承兑商业汇票后,按正常程式作相应的会计处理.由此可以看出,暂估入账的材料月末时在资产负债表的"存货”中反映.科目汇总表平资产负债表不平求指教问题1)记账凭证月末结转本年利润的凭证显然有问题,自可查一下结转本月收入凭证为什么那样做?你知道账结月利润,听过也还可以(不做结转利润凭证)表结月利润?表结本月利润:直接用本月收入减去三项费用后=本月利润,即本月利润=1,418,594.59 - 598,172.27-13,311.24 - 300,864.53= 506,246.552)资产负债表中关联的未分配利润(本期余额)更正为149,065.07本期余额=本月利润-上期余额=506246.55- 357181.48 =149065.07那么,更正后,资产负债表就平衡了!备用金余额应反映在资产负债表的什么帐户?你好。

备用金(现金)和银行存款及其他货币资金的余额都填列在“货币资金”栏里。

填资产负债表的问题、请指教、、谢谢、、1 利润分配余额是借方,填表时用负数表示就可,表就平了。

2 损益表最后得数即为本年利润。

3 不需要。

资产负债表做平那要看你这表是做给谁看的了,给税务的话,问题不是太大,他们一般不太在意这个表的,给工商就更不用怕了,他们根本就不管你做得平不平,给银行的话也没什么关系,他们只在意你表上显示的还款能力,别的他们不管,给股东的话,法人代表会负责的,有什么后果?我看不出来?!资产负债表的做法如果你们什么业务都没有发生,你的零申报的报表应该是货币资金100万元,实收资本100万元编制资产负债表、做帐的问题1、现在一般都按照5年的使用年限来计提折旧,按照年限平均法来计提,按照预计净残值率来计算,公式:年折旧率=(1-预计净残值率)/预计使用年限月折旧率=年折旧率/12个月每月计提时:借:管理费用——折旧贷:累计折旧2、开办费自己估计个年限,然后折算成每月应该分摊多少金额就行3、办公桌、办公椅、沙发、防毒软体这些应该计入低值易耗品吧,电脑和税控印表机可以进入固定资产。

企业会计准则资产负债表填报说明

企业会计准则资产负债表填报说明在企业会计准则中,资产负债表是财务报表中最重要的部分之一。

它反映了企业在特定日期的财务状况,包括其资产、负债和所有者权益。

资产负债表的填报是企业会计工作中的一个重要环节,正确地填报资产负债表对企业财务报告的准确性和透明度至关重要。

本文将针对企业会计准则中资产负债表的填报说明进行深入探讨,帮助读者更好地理解和应用这一部分的内容。

一、资产负债表的基本结构让我们了解一下资产负债表的基本结构。

资产负债表通常分为两个部分:资产和负债及所有者权益。

其中,资产部分列示了企业在特定日期的拥有和控制的具有经济利益的资源,包括流动资产和非流动资产;而负债及所有者权益部分则列示了企业在同一特定日期应对其债务和其他负债的能力,以及所有者对企业资产的权益。

两者之间的差额即为净资产,也就是企业的所有者权益。

在填报资产负债表时,需要根据企业会计准则的规定和要求,将资产和负债进行适当的分类和分项明细,确保财务信息的真实性和准确性。

对于相关的注释和附注也是填报资产负债表时不可或缺的部分,它能够为财务报表提供更加详尽的解读和解释。

二、资产负债表填报的注意事项在填报资产负债表时,需要特别注意以下几个方面:1. 合理划分资产和负债的分类:根据企业会计准则的规定,对资产和负债进行合理的分类和分项明细,确保填报的财务信息真实可靠。

2. 对资产和负债的计量基础进行准确选择:企业会计准则规定了多种资产和负债的计量基础,包括成本计量、公允价值计量等,填报资产负债表时需根据具体情况进行准确选择。

3. 对相关注释和附注的完善:为了使财务报表更加清晰和透明,对于资产负债表中的重要科目或数额,需要提供相关的注释和附注,对企业的财务状况进行解读和解释。

三、对企业会计准则资产负债表填报的个人观点和理解在我看来,企业会计准则资产负债表的填报是企业财务报告中至关重要的一环。

合理、准确地填报资产负债表能够为企业经营管理提供重要的依据,也为外部利益相关者提供了解企业财务状况的重要参考。

暂估成本入账的正确做账方法

暂估成本入账的正确做账方法英文回答:Estimating and recording costs accurately is crucialfor maintaining accurate financial records and making informed business decisions. When it comes to recognizing estimated costs, there are several methods that can be used.I will explain two commonly used methods: the percentage of completion method and the completed contract method.1. Percentage of Completion Method:This method is used when the outcome of a project canbe reasonably estimated. Under this method, estimated costs are recognized as expenses in proportion to the percentageof completion of the project. This means that as theproject progresses, a portion of the estimated costs is recognized as an expense on the income statement.For example, let's say a construction company isworking on a project that is estimated to cost $1 million and is expected to take two years to complete. At the end of the first year, the company estimates that it has completed 40% of the project. In this case, $400,000 (40% of $1 million) would be recognized as an expense on the income statement, and the remaining $600,000 would be recorded as an asset on the balance sheet.2. Completed Contract Method:This method is used when the outcome of a project cannot be reasonably estimated. Under this method, estimated costs are not recognized as expenses until the project is completed. This means that all estimated costs are recorded as assets on the balance sheet until the project is finished.For example, let's say a software development company is working on a project with an estimated cost of $500,000. At the end of the first year, the company is unable to reasonably estimate the completion percentage of the project. In this case, the entire $500,000 would berecorded as an asset on the balance sheet. Once the project is completed, the $500,000 would be recognized as an expense on the income statement.In conclusion, estimating and recording costs accurately is important for financial reporting. The percentage of completion method and the completed contract method are two commonly used methods for recognizing estimated costs. The choice of method depends on the nature of the project and the ability to reasonably estimate its outcome.中文回答:估算和记录成本的准确性对于保持准确的财务记录和做出明智的商业决策至关重要。

资产负债表数据填列方式有哪些

资产负债表数据填列方式有哪些资产负债表是反映企业在某一特定日期财务状况的会计报表,它表明权益在某一特定日期所拥有或控制的经济资源、所承担的现有义务和所有者对净资产的要求权。

资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转账、分类账、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。

其报表功用除了企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。

会计报表的编制,主要是通过对日常会计核算记录的数据加以归集、整理,使之成为有用的财务信息。

我国企业资产负债表各项目数据的来源,主要通过以下几种方式取得:1.根据总账科目余额直接填列。

资产负债表大部分项目的填列都是根据有关总账账户的余额直接填列,如“应收票据”项目,根据“应收票据”总账科目的期末余额直接填列; “短期借款”项目,根据“短期借款”总账科目的期末余额直接填列。

“交易性金融资产”“工程物资”“递延所得税资产”“短期借款”“交易性金融负债”“应付票据”“应付职工薪酬”“应缴税费”“递延所得税负债”“预计负债”“实收资本”“资本公积”“盈余公积”等,都在此项之内。

2.根据总账科目余额计算填列。

如“货币资金”项目,根据“库存现金”、“银行存款”、“其他货币资金”科目的期末余额合计数计算填列。

3.根据明细科目余额计算填列。

如“应收账款”项目,应根据“应收账款”、“预收账款”两个科目所属的有关明细科目的期末借方余额计算后填列;“应付账款”项目,根据“应付账款”、“预付账款”科目所属相关明细科目的期末贷方余额计算填列。

4.根据总账科目和明细科目余额分析计算填列。

如“长期借款”项目,根据“长期借款”总账科目期末余额,扣除“长期借款”科目所属明细科目中反映的、将于一年内到期的长期借款部分,分析计算填列。

5.根据科目余额减去其备抵项目后的净额填列。

暂估成本费用的会计分录

暂估成本费用的会计分录以暂估成本费用的会计分录为标题,本文将介绍暂估成本费用的概念、会计处理以及其在财务报表中的反映。

一、暂估成本费用的概念在实际生产过程中,有些成本费用很难准确计算,但为了及时反映企业的经营成果和财务状况,需要对这些费用进行预估,并在财务报表中予以反映。

这些预估的费用即暂估成本费用。

二、暂估成本费用的会计处理暂估成本费用的会计处理通常分为两个步骤:暂估和结转。

1. 暂估根据企业的实际情况和经验,对难以准确计算的费用进行预估。

其中,暂估成本费用通常包括销售费用、研发费用、质保费用等。

这些费用的预估通常基于过去的经验和管理层的判断。

以销售费用为例,企业可以根据历史数据和市场情况,预估每个销售订单的销售费用,如广告费用、促销费用等。

这样就可以在销售订单确认前,将预估的销售费用计入财务报表。

2. 结转在实际发生相关费用时,根据实际发生的费用金额,与预估金额进行对比,计算出差异金额,并进行结转。

继续以销售费用为例,如果实际发生的销售费用与预估的费用有差异,就需要将差异金额进行结转。

根据差异金额的正负情况,将其分别计入损益类科目或其他相关科目。

三、暂估成本费用在财务报表中的反映暂估成本费用的会计处理最终会反映在企业的财务报表中。

1. 资产负债表在资产负债表中,暂估成本费用通常体现在预付账款或其他应收账款中。

因为在暂估阶段,这些费用已经由企业支付或承担,但尚未实际发生。

2. 损益表在损益表中,暂估成本费用会体现在相关的费用科目中,如销售费用科目。

结转后的实际费用金额与预估金额的差异将被计入损益表,直接影响企业的净利润。

四、总结暂估成本费用是为了及时反映企业经营成果和财务状况而对难以准确计算的费用进行预估的会计处理。

其会计分录包括暂估和结转两个步骤,最终在财务报表中体现出来。

在资产负债表中,暂估成本费用体现在预付账款或其他应收账款中;在损益表中,暂估成本费用体现在相关的费用科目中,并在结转后与实际费用金额进行差异计入损益表。

资产负债表各科目的填列方法

资产负债表各科目的填列方法资产负债表是企业财务报表的重要组成内容,是反映企业一定日期财务状况的静态报表。

我国《企业会计准则第30号——财务报表列报》及相应的指南中,给出了资产负债表中流动资产和流动负债项目的判定标准,并将该表的资产部分划分为流动资产与非流动资产两部分;将负债部分划分流动负债和非流动负债两部分。

资产负债表的编制依据包括会计报告期末的总账账户余额、有关明细分类账户记录和上年末的资产负债表。

资产负债表的编制过程就是通过对账户资料的有关数据进行归类、整理和汇总,加工成报表项目数据的过程。

资产负债表各项目的填制方法,包括“年初余额”的填列和“期末余额”的填列。

一、“年初余额”栏内的各项数字,应根据上年末资产负债表的“期末余额”栏内所列数字填列如果本年度资产负债表规定的各个项目的名称和内容与上年不一致,应对上年年末资产负债表各个项目的名称和数字按照本年度的规定进行调整,按调整后的数字填入资产负债表的“年初余额”栏内。

二、“期末余额”的填列方法有直接填列法和分析计算填列法两种具体数据可以通过以下几种方式取得:根据总账账户余额直接填列;根据总账账户余额计算填列;根据明细账户余额计算填列;根据总账账户和明细账户余额分析计算填列;根据总账账户余额减去其备抵项目后的净额填列。

笔者现根据最新的“资产负债表”规定项目,提出“期末余额”各项目的具体内容和填列方法如下。

(一)“货币资金”项目反映企业库存现金、银行基本存款户存款、银行一般存款户存款、外埠存款、银行汇票存款等的合计数。

本项目应根据“现金”、“银行存款”、“其他货币资金”账户的期末余额合计数填列。

(二)“交易性金融资产”项目反映企业为交易目的而持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

本项目应根据“交易性金融资产”账户的期末余额填列。

(三)“应收票据”项目反映企业收到的未到期收款而且也未向银行贴现的商业承兑汇票和银行承兑汇票等应收票据余额,减去已计提的坏账准备后的净额。

资产负债表填列说明

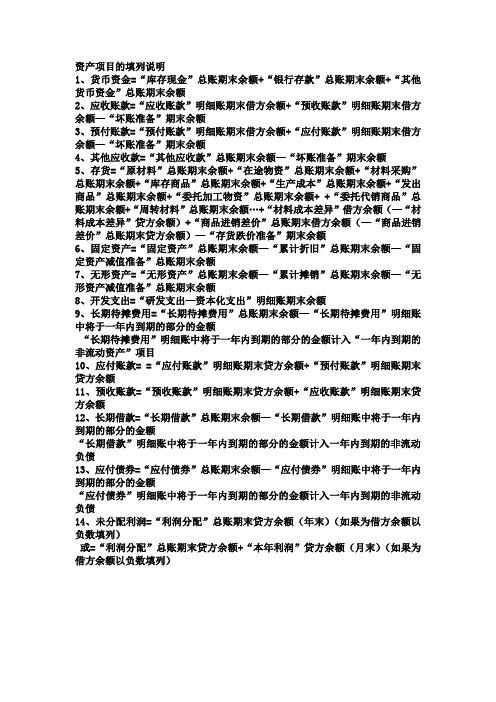

资产项目的填列说明1、货币资金=“库存现金”总账期末余额+“银行存款”总账期末余额+“其他货币资金”总账期末余额2、应收账款=“应收账款”明细账期末借方余额+“预收账款”明细账期末借方余额—“坏账准备”期末余额3、预付账款=“预付账款”明细账期末借方余额+“应付账款”明细账期末借方余额—“坏账准备”期末余额4、其他应收款=“其他应收款”总账期末余额—“坏账准备”期末余额5、存货=“原材料”总账期末余额+“在途物资”总账期末余额+“材料采购”总账期末余额+“库存商品”总账期末余额+“生产成本”总账期末余额+“发出商品”总账期末余额+“委托加工物资”总账期末余额+ +“委托代销商品”总账期末余额+“周转材料”总账期末余额…+“材料成本差异”借方余额(—“材料成本差异”贷方余额)+“商品进销差价”总账期末借方余额(—“商品进销差价”总账期末贷方余额)—“存货跌价准备”期末余额6、固定资产=“固定资产”总账期末余额—“累计折旧”总账期末余额—“固定资产减值准备”总账期末余额7、无形资产=“无形资产”总账期末余额—“累计摊销”总账期末余额—“无形资产减值准备”总账期末余额8、开发支出=“研发支出—资本化支出”明细账期末余额9、长期待摊费用=“长期待摊费用”总账期末余额—“长期待摊费用”明细账中将于一年内到期的部分的金额“长期待摊费用”明细账中将于一年内到期的部分的金额计入“一年内到期的非流动资产”项目10、应付账款= =“应付账款”明细账期末贷方余额+“预付账款”明细账期末贷方余额11、预收账款=“预收账款”明细账期末贷方余额+“应收账款”明细账期末贷方余额12、长期借款=“长期借款”总账期末余额—“长期借款”明细账中将于一年内到期的部分的金额“长期借款”明细账中将于一年内到期的部分的金额计入一年内到期的非流动负债13、应付债券=“应付债券”总账期末余额—“应付债券”明细账中将于一年内到期的部分的金额“应付债券”明细账中将于一年内到期的部分的金额计入一年内到期的非流动负债14、未分配利润=“利润分配”总账期末贷方余额(年末)(如果为借方余额以负数填列)或=“利润分配”总账期末贷方余额+“本年利润”贷方余额(月末)(如果为借方余额以负数填列)。

资产负债表各项目详细填写方法

资产负债表各项目详细填写方法报表项目具体编制方法货币资金根据“库存现金”、“银行存款”和“其他货币资金”的总账科目余额之和填列。

交易性金融资产照抄“交易性金融资产”的账面余额应收账款和预收账款根据“应收账款”及“预收账款”的明细账借方余额之和再与其备抵账“坏账准备”相抵后填列“应收账款”项;根据“应收账款”及“预收账款”的明细账贷方余额之和填列“预收账款”项。

应付账款和预付账款根据“应付账款”和“预付账款”的明细账借方余额之和填“预付账款”项,明细账贷方余额之和填“应付账款”项。

存货根据“原材料”、“材料采购”、“在途物资”、“材料成本差异”、“库存商品”、“发出商品”、“受托代销商品”、“受托代销商品款”、“委托加工物资”、“生产成本”、“周转材料”、“存货跌价准备”、“消耗性生物资产”、“工程施工”减去“工程结算”的正差额(如果是负差额则列入“应付账款”)、“商品进销差价”等总账科目余额相加或相减后填列。

长期待摊费用下一年不到期的长期待摊费用持有至到期投资“下一年不到期的持有至到期投资”-相应的“持有至到期投资减值准备”长期股权投资“长期股权投资”-“长期股权投资减值准备”可供出售金融资产照抄科目余额一年内到期的非流动资产下一年要到期的“长期应收款”减去相应的“未实现融资收益”+下一年到期的“持有至到期投资”减去相应的“持有至到期投资减值准备”+下年到期的“长期待摊费用”长期应收款下一年不到期的“长期应收款”减去相应的“未实现融资收益”投资性房地产以净值列示。

固定资产“固定资产”-“累计折旧”-“固定资产减值准备”生产性生物资产“生产性生物资产”-“生产性生物累计折旧”油气资产“油气资产”-“累计折耗”在建工程“在建工程”-“在建工程减值准备”工程物资“工程物资”-“工程物资减值准备”无形资产“无形资产”-“累计摊销”-“无形资产减值准备”开发支出根据“研发支出”的期末余额填列商誉“商誉”-“商誉减值准备”递延所得税资产照抄科目余额递延所得税负债照抄科目余额交易性金融负债照抄科目余额应付职工薪酬照抄科目余额应交税费照抄科目余额其他流动负债“递延收益”列入此项。

二资产负债表各项目的填列方法

(二)资产负债表各项目填列方法1.依据总账期末余额进行填列(1)直接填列应收票据、应收股利、应收利息、短期借款、应付票据、应交税费、实收资本、资本公积、盈余公积等项目能够依据对应账户余额直接填列。

(2)将期末余额分解计算后填列部分长久资产或长久负债余额中会存在一年立即到期部分, 应在流动资产或流动负债中列示。

比如, 持有至到期投资, 应剔除一年内到期待摊费用; 长久借款、应付债券和长久应付款, 应剔除一年内到期长久负债。

(3)相关账户期末余额累计后填列货币资金项目, 依据“库存现金”、“银行存款”和“其她货币资金”账户期末余额累计数填列; 存货项目, 依据“在途物资”、“原材料”、“库存商品”和“生产成本”等账户期末余额累计数减去“存货跌价准备”科目期末余额进行填列。

(4)相关账户期末余额抵减后填列部分资产项目要以资产账户期末余额扣减其备抵账户期末余额后差额填报, 比如:①应收账款项目, “应收账款”账户期末余额减去“坏账准备”账户期末余额。

②固定资产项目, “固定资产”账户期末余额减去“累计折旧”、“固定资产减值准备”账户期末余额。

③长久股权投资项目, “长久股权投资”账户期末余额减去对应减值准备账户期末余额。

④持有至到期投资项目, “持有至到期投资”账户期末余额减去对应减值准备账户期末余额。

⑤无形资产项目, “无形资产”账户期末余额减去“累计摊销”、“无形资产减值准备”账户期末余额。

2.依据明细帐期末余额填列通常要分析相关账户明细帐期末余额且计算后填列。

比如:(1)应收账款项目金额等于所属明细账户借方余额累计数, 加上“预收账款”所属明细账户借方余额数, 再减去“坏账准备”期末余额。

(2)预付账款项目金额等于所属明细帐户借方余额累计数, 加上“应付账款”所属明细账户借方余额累计数。

(3)应付账款项目金额等于所属明细帐户贷方余额累计数, 加上“预付账款”所属明细账户贷方余额累计数。

(4)预收账款项目金额等于所属明细帐户贷方余额累计数, 加上“应收账款”所属明细账户贷方余额累计数。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

暂估的成本怎么填资产负债表

暂估的根本道理,就是将实物已经入库尚未结算的物资进行估价入账,一方面,实现库存物资入账核算,以达到财务账与库管账"账账相符",与实物"账实相符";另一方面,实现对已经事实形成的债务进行确认,暂估处理会计分录可以归结为:

借:原材料/库存商品

贷:应付账款-暂估材料

所以,财务暂估处理的商品,在资产负债表中,体现为资产项目"存货-库存商品"的增加,及负债项目"应付账款"的增加,并不直接在利润表上反映!

在建工程在资产负债表中怎么填?

"在建工程"项目,反映企业期末各项未完工程的实际支出,包括交付安装的设备价值、未完建筑安装工程已经耗用的材料、工资和费用支出、预付出包工程的价款等的可收回金额.

本项目应根据"在建工程"科目的期末余额,减去"在建工程减值准备"科目期末余额后的金额填列.

资产负债表"在建工程"项目="在建工程"科目期末余额-"在建工程减值准备"科目期末余额.。