美国:房地产量价月度数据 1959-2014

2014年美股市场回顾

2014年美股市场回顾2014年,美国股市经历了一年的波澜壮阔。

在全球经济复苏的背景下,美股市场取得了显著的增长,刷新了历史纪录。

本文将从美股市场整体走势、重大事件和影响因素等方面进行回顾和分析。

一、市场整体走势2014年,美股市场表现强劲,道琼斯指数、标准普尔500指数和纳斯达克指数均创下历史新高。

道琼斯指数首次突破了17,000点关口,标准普尔500指数也首次突破了2,000点大关。

纳斯达克指数更是创下了15年来的最高水平。

市场上涨的主要动力来自于美国经济的复苏。

2014年,美国GDP 增长率达到了3.1%,失业率降至6.2%,消费者信心指数也大幅上升。

此外,低利率环境和企业盈利的持续增长也为股市提供了强劲的支撑。

二、重大事件1. 美联储退出量化宽松政策:2014年,美联储决定逐步退出其实施了多年的量化宽松政策,即减少每月购债规模。

这一举措引发了市场的担忧,但最终市场对此适应良好,并认为这是美国经济复苏的一个积极信号。

2. 美国经济复苏:2014年,美国经济的复苏势头明显。

就业市场持续改善,房地产市场回暖,消费者信心不断提升,这些都为股市带来了积极的影响。

3. 石油价格暴跌:2014年下半年,国际油价大幅下滑,使得能源股在股市中承受了巨大的压力。

这一事件对能源行业及其相关企业产生了重大影响。

三、影响因素1. 经济数据:美国经济数据对股市走势的影响非常重要。

就业数据、GDP增长率、通胀水平等经济指标都能直接或间接地影响股市表现。

2. 政策因素:美国政府的政策调整对股市也有重要影响。

美联储的货币政策、财政政策以及其他相关政策的变化都可能引发市场的波动。

3. 国际形势:全球经济的发展和政治局势对美股市场也有一定的影响。

特别是一些重大事件,如国际贸易争端、地缘政治风险等,都有可能引发市场的震荡。

四、总结2014年是美股市场的一个辉煌年份。

股市创下历史新高,经济复苏势头明显,投资者信心高涨。

尽管市场上也面临着一些不确定性,如美联储退出量化宽松政策、能源股的下跌等,但总体来说,2014年美股市场表现出色。

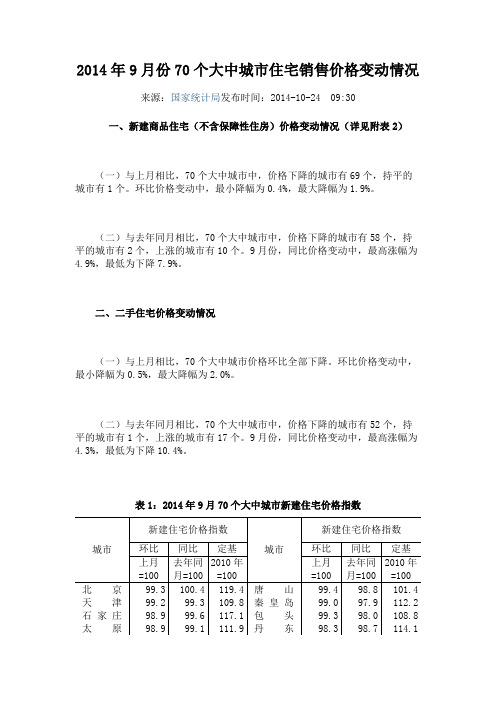

2014年9月份70个大中城市住宅销售价格变动情况

2014年9月份70个大中城市住宅销售价格变动情况来源:国家统计局发布时间:2014-10-24 09:30一、新建商品住宅(不含保障性住房)价格变动情况(详见附表2)(一)与上月相比,70个大中城市中,价格下降的城市有69个,持平的城市有1个。

环比价格变动中,最小降幅为0.4%,最大降幅为1.9%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有58个,持平的城市有2个,上涨的城市有10个。

9月份,同比价格变动中,最高涨幅为4.9%,最低为下降7.9%。

二、二手住宅价格变动情况(一)与上月相比,70个大中城市价格环比全部下降。

环比价格变动中,最小降幅为0.5%,最大降幅为2.0%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有52个,持平的城市有1个,上涨的城市有17个。

9月份,同比价格变动中,最高涨幅为4.3%,最低为下降10.4%。

表1:2014年9月70个大中城市新建住宅价格指数城市新建住宅价格指数城市新建住宅价格指数环比同比定基环比同比定基上月=100去年同月=1002010年=100上月=100去年同月=1002010年=100北京99.3 100.4 119.4 唐山99.4 98.8 101.4 天津99.2 99.3 109.8 秦皇岛99.0 97.9 112.2 石家庄98.9 99.6 117.1 包头99.3 98.0 108.8 太原98.9 99.1 111.9 丹东98.3 98.7 114.1呼和浩特98.9 100.0 111.9 锦州98.7 99.1 112.8 沈阳98.8 96.2 114.4 吉林98.5 98.3 111.4 大连99.0 98.8 114.3 牡丹江99.6 99.5 111.8 长春98.7 99.3 111.0 无锡99.5 98.2 104.0 哈尔滨99.1 100.0 112.1 扬州99.3 99.2 107.8 上海99.1 99.2 117.2 徐州99.3 98.7 110.1 南京99.3 100.2 111.1 温州99.4 95.2 78.8 杭州98.8 92.4 93.3 金华99.4 96.6 100.1 宁波99.5 97.3 95.9 蚌埠98.1 97.4 104.7 合肥98.9 101.1 111.2 安庆98.7 97.8 105.5 福州98.2 98.4 114.7 泉州98.6 98.0 104.4 厦门100.0 104.8 128.2 九江98.8 98.8 106.4 南昌98.9 98.0 114.0 赣州98.4 97.7 109.5 济南99.3 98.7 109.8 烟台99.1 99.4 109.2 青岛98.6 98.5 106.4 济宁99.2 99.9 111.0 郑州99.1 100.7 120.5 洛阳99.2 99.0 113.1 武汉99.2 98.5 112.1 平顶山99.4 99.1 112.1 长沙99.0 98.1 117.1 宜昌99.3 98.4 111.6 广州98.6 99.4 124.3 襄阳99.2 98.1 111.4 深圳99.2 100.3 122.6 岳阳99.4 99.4 113.0 南宁98.7 98.5 108.6 常德99.3 99.2 109.9 海口99.0 98.8 100.7 惠州98.8 99.2 110.4 重庆98.2 97.7 109.7 湛江98.7 99.4 115.1 成都98.9 98.5 110.2 韶关99.0 95.3 108.0 贵阳99.4 100.5 112.2 桂林98.2 98.6 113.5 昆明99.1 99.2 111.2 北海98.9 99.6 109.1 西安99.1 99.8 113.7 三亚99.6 99.8 104.1 兰州99.5 99.0 113.8 泸州98.1 97.3 108.2 西宁98.9 101.5 119.6 南充98.8 98.2 109.3 银川99.5 100.4 112.7 遵义99.4 99.8 111.2 乌鲁木齐99.3 99.8 121.3 大理99.5 100.3 105.9 注:环比以上月价格为100,同比以去年同月价格为100,定基以2010年价格为100。

美国1990—2015新建住房销售状况

本月已售新建住房(年度化数据)2015年5月(初始数据)546,0002015年4月(修正数据)534,0002015年3月(修正数据)494,0002015年2月(修正数据)545,0002015年1月521,0002014年12月495,0002014年11月449,0002014年10月472,0002014年9月459,0002014年8月454,0002014年7月403,0002014年6月408,0002014年5月457,0002014年4月410,0002014年3月410,0002014年2月417,0002014年1月446,0002013年12月441,0002013年11月446,0002013年10月444,0002013年9月399,0002013年8月380,0002013年7月376,0002013年6月463,0002013年5月430,0002013年4月451,0002013年3月449,0002013年2月439,0002013年1月442,0002012年12月399,0002012年11月392,0002012年10月358,0002012年9月385,0002012年8月375,0002012年7月369,0002012年6月360,0002012年5月370,0002012年4月354,0002012年3月354,0002012年2月366,0002012年1月335,0002011年12月341,0002011年11月328,0002011年10月316,0002011年9月304,0002011年8月299,0002011年7月296,0002011年6月301,0002011年5月305,0002011年4月310,000月份新建住房销售情况(经2010年10月291,000 2010年9月317,000 2010年8月282,000 2010年7月283,000 2010年6月305,000 2010年5月280,000 2010年4月422,000 2010年3月381,000 2010年2月336,000 2010年1月345,000 2009年12月352,000 2009年11月375,000 2009年10月396,000 2009年9月386,000 2009年8月418,000 2009年7月411,000 2009年6月393,000 2009年5月376,000 2009年4月337,000 2009年3月339,000 2009年2月372,000 2009年1月336,000 2008年12月377,000 2008年11月389,000 2008年10月393,000 2008年9月433,000 2008年8月435,000 2008年7月477,000 2008年6月487,000 2008年5月504,000 2008年4月536,000 2008年3月535,000 2008年2月593,000 2008年1月627,000 2007年12月619,000 2007年11月641,000 2007年10月727,000 2007年9月686,000 2007年8月699,000 2007年7月778,000 2007年6月793,000 2007年5月842,000 2007年4月887,000 2007年3月833,000 2007年2月828,000 2007年1月891,000 2006年12月998,000 2006年11月1,003,000 2006年10月941,0002006年4月1,123,000 2006年3月1,116,000 2006年2月1,061,000 2006年1月1,174,000 2005年12月1,239,000 2005年11月1,214,000 2005年10月1,336,000 2005年9月1,244,000 2005年8月1,255,000 2005年7月1,389,000 2005年6月1,274,000 2005年5月1,286,000 2005年4月1,260,000 2005年3月1,328,000 2005年2月1,319,000 2005年1月1,203,000 2004年12月1,242,000 2004年11月1,179,000 2004年10月1,305,000 2004年9月1,214,000 2004年8月1,175,000 2004年7月1,088,000 2004年6月1,180,000 2004年5月1,241,000 2004年4月1,186,000 2004年3月1,276,000 2004年2月1,159,000 2004年1月1,165,000 2003年12月1,129,000 2003年11月1,093,000 2003年10月1,144,000 2003年9月1,131,000 2003年8月1,206,000 2003年7月1,168,000 2003年6月1,193,000 2003年5月1,078,000 2003年4月1,012,000 2003年3月999,000 2003年2月936,000 2003年1月999,000 2002年12月1,048,000 2002年11月1,024,000 2002年10月1,006,000 2002年9月1,044,000 2002年8月1,014,000 2002年7月956,000 2002年6月957,000 2002年5月978,000 2002年4月936,0002001年10月871,000 2001年9月853,000 2001年8月866,000 2001年7月880,000 2001年6月882,000 2001年5月885,000 2001年4月909,000 2001年3月939,000 2001年2月963,000 2001年1月936,000 2000年12月983,000 2000年11月880,000 2000年10月933,000 2000年9月912,000 2000年8月848,000 2000年7月887,000 2000年6月793,000 2000年5月857,000 2000年4月841,000 2000年3月900,000 2000年2月856,000 2000年1月873,000 1999年12月873,000 1999年11月863,000 1999年10月872,000 1999年9月826,000 1999年8月893,000 1999年7月900,000 1999年6月923,000 1999年5月888,000 1999年4月918,000 1999年3月863,000 1999年2月848,000 1999年1月875,000 1998年12月949,000 1998年11月995,000 1998年10月893,000 1998年9月864,000 1998年8月846,000 1998年7月876,000 1998年6月923,000 1998年5月887,000 1998年4月866,000 1998年3月836,000 1998年2月866,000 1998年1月872,000 1997年12月793,000 1997年11月864,000 1997年10月800,0001997年4月744,000 1997年3月831,000 1997年2月801,000 1997年1月830,000 1996年12月805,000 1996年11月771,000 1996年10月720,000 1996年9月770,000 1996年8月826,000 1996年7月770,000 1996年6月721,000 1996年5月746,000 1996年4月736,000 1996年3月721,000 1996年2月769,000 1996年1月714,000 1995年12月709,000 1995年11月664,000 1995年10月696,000 1995年9月678,000 1995年8月701,000 1995年7月765,000 1995年6月725,000 1995年5月674,000 1995年4月621,000 1995年3月616,000 1995年2月559,000 1995年1月626,000 1994年12月629,000 1994年11月646,000 1994年10月715,000 1994年9月677,000 1994年8月656,000 1994年7月628,000 1994年6月621,000 1994年5月691,000 1994年4月692,000 1994年3月747,000 1994年2月686,000 1994年1月619,000 1993年12月812,000 1993年11月769,000 1993年10月704,000 1993年9月726,000 1993年8月645,000 1993年7月655,000 1993年6月653,000 1993年5月626,000 1993年4月701,0001992年10月621,000 1992年9月650,000 1992年8月636,000 1992年7月627,000 1992年6月596,000 1992年5月554,000 1992年4月546,000 1992年3月554,000 1992年2月639,000 1992年1月676,000 1991年12月558,000 1991年11月575,000 1991年10月524,000 1991年9月487,000 1991年8月526,000 1991年7月511,000 1991年6月516,000 1991年5月517,000 1991年4月508,000 1991年3月507,000 1991年2月482,000 1991年1月401,000 1990年12月464,000 1990年11月493,000 1990年10月465,000 1990年9月496,000 1990年8月528,000 1990年7月542,000 1990年6月545,000 1990年5月534,000 1990年4月542,000 1990年3月574,000 1990年2月591,000 1990年1月620,000况(经过季节调整)环比增长同比增长2.2%19.5%8.1%30.2%-9.4%20.5%4.6%30.7%5.3%16.8%10.2%12.2%-4.9%0.7%2.8% 6.3%1.1%15.0%12.7%19.5%-1.2%7.2%-10.7%-11.9%11.5% 6.3%0.0%-9.1%-1.7%-8.7%-6.5%-5.0%1.1%0.9%-1.1%10.5%0.5%13.8%11.3%24.0%5.0% 3.6%1.1% 1.3%-18.8% 1.9%7.7%28.6%-4.7%16.2%0.4%27.4%2.3%26.8%-0.7%19.9%10.8%31.9%1.8%17.0%9.5%19.5%-7.0%13.3%2.7%26.6%1.6%25.4%2.5%24.7%-2.7%19.6%4.5%21.3%0.0%14.2%-3.3%18.0%9.3%35.6%-1.8%9.1%4.0% 4.6%3.8%14.3%3.9%8.6%1.7%-4.1%1.0% 6.0%-1.7% 4.6%-1.3%-1.3%-1.6%8.9%3.3%-26.5%-8.2%-26.5% 12.4%-17.9% -0.4%-32.5% -7.2%-31.1% 8.9%-22.4% -33.6%-25.5% 10.8%25.2% 13.4%12.4% -2.6%-9.7% -2.0% 2.7% -6.1%-6.6% -5.3%-3.6% 2.6%0.8% -7.7%-10.9% 1.7%-3.9% 4.6%-13.8% 4.5%-19.3% 11.6%-25.4% -0.6%-37.1% -8.9%-36.6% 10.7%-37.3% -10.9%-46.4% -3.1%-39.1% -1.0%-39.3% -9.2%-45.9% -0.5%-36.9% -8.8%-37.8% -2.1%-38.7% -3.4%-38.6% -6.0%-40.1% 0.2%-39.6% -9.8%-35.8% -5.4%-28.4% 1.3%-29.6% -3.4%-38.0% -11.8%-36.1% 6.0%-22.7% -1.9%-32.5% -10.2%-32.5% -1.9%-19.4% -5.8%-26.2% -5.1%-22.5% 6.5%-21.0% 0.6%-25.4% -7.1%-22.0% -10.7%-24.1% -0.5%-19.5% 6.6%-17.4% -7.4%-29.6%0.6%-10.9% 5.2%-16.0% -9.6%-19.6% -5.2%-2.4% 2.1%-0.2% -9.1% 3.0% 7.4% 2.4% -0.9% 2.5% -9.6% 6.8% 9.0%27.7% -0.9%8.0% 2.1% 3.6% -5.1% 6.2% 0.7% 4.1% 9.6%13.8% -3.1% 3.3% 5.3%10.0% -9.7%7.9% 7.5%14.1% 3.3%7.3% 8.0%-2.6% -7.8%-6.8% -4.9%-1.1% 4.6%15.1% -7.1%17.2% 10.1%27.7% -0.5%23.8% 3.2%16.6% 3.3%7.7% -4.5% 6.7% 1.1%13.7% -6.2%8.3% 3.3%18.9% -2.1%22.2% 10.7%24.7% 6.5%10.2% 1.3%8.1% 6.7%8.2% -6.3%-1.3% -4.7%13.5% 2.3%7.0% 1.8%10.8% -3.6%15.5% 3.0%22.4% 6.1%17.1% -0.1%8.6% -2.1%8.5% 4.5%10.5% 1.4% 3.0%2.1%-6.6% -1.5%-6.5% -1.6% 2.1% -0.2%-0.8% -0.3%11.2% -2.6%3.3% -3.2%8.1% -2.5%4.3% 2.9%12.5% -4.8%7.2% 11.7%12.6% -5.7% 2.0% 2.3%7.0% 7.5%10.4% -4.4%-5.0% 11.9%-1.4% -7.5%-14.1% 1.9%-3.5% -6.6%-8.4% 5.1% 4.3% -1.9%0.9%0.0%-0.2%1.2%-8.0% -1.0%-13.3% 5.6%-2.4% -7.5%-4.4% -0.8% 5.6% -2.5% 2.7%3.9%0.0% -3.3%0.1% 6.4% 6.0% 1.8% 3.2% -3.1%-2.1% -7.8%0.3% -4.6%19.7% 11.4%15.2% 3.4%11.6% 2.1% 2.9% -3.4% 3.8% -5.1%8.8% 4.1%16.4%2.4%16.7%3.6%16.4% -3.5%0.6% -0.7%8.1% 10.0% 5.1% -8.2%-1.5% 8.0%12.1% -4.8%11.1%-10.5% 1.1% 3.7%15.3% -3.5% 4.2%3.1%16.2%4.4%13.5% 7.1%16.1% -6.5% 3.4% -6.8%13.6% 7.3%17.8% 6.8%0.7% -3.4%-0.6%1.4%10.7%2.1%18.5% -6.2%17.0% 7.7%37.6% 0.7%14.1% 6.8%12.7% -4.6% 2.8% 2.7%-2.7% -3.3%0.1% -8.4% 6.9% 5.5%21.8%7.6%16.7%8.5%-2.5% 0.8%-10.3% 10.2%-17.5% -10.7%-18.5% -0.5% 1.1% -2.6%-22.5% -9.7%-16.0% 5.6% 1.6%3.2%-6.7%4.5% 1.7% 1.1%-4.1% -10.1%-4.9% -0.1%10.4% -7.4%-1.3% 8.9%24.1% 10.8%13.6% -23.8% 3.9%5.6%24.9% 9.2%25.2% -3.0%13.4% 12.6%11.7% -1.5% 1.4% 0.3% 4.5% 4.3%9.6% -10.7%13.0% 16.4%28.4% -0.3%8.7% 1.3%-5.5%-4.5%18.5% 2.2%33.5% 1.4%20.9% 5.2%22.7% 7.6%15.5% 1.5%7.2% -1.4%7.5% -13.3%9.3% -5.5%32.6% 21.1%68.6% -3.0%20.3% 9.7%16.6% 7.6%12.7% -7.4%-1.8% 2.9%-0.4% -1.0%-5.7% -0.2%-5.3% 1.8%-3.2% 0.2%-6.3% 5.2%-11.7% 20.2%-18.4% -13.6%-35.3% -5.9%--6.0%---6.3%---6.1%---2.6%---0.6%--2.1%---1.5%---5.6%---2.9%---4.7%------。

美国房价复苏并不代表中国房价就会涨

美国房价复苏并不代表中国房价就会涨原创于: 2012-10-25 17:08:49标签:美国房地产资料供应商Zillow公布第3季全美房价指数,当季全国房屋中间价扬升至153800美元,较第2季上涨1.3%,创2006年第1季来最大涨幅纪录。

美国房地产资料供应商Zillow公布第3季全美房价指数,当季全国房屋中间价扬升至153800美元,较第2季上涨1.3%,创2006年第1季来最大涨幅纪录。

Zillow指出,美国房价基本上仍处打底阶段,过一段时间可能才会明显反弹。

近期美国房价的上涨,给正处于僵持阶段的中国房地产商看到了希望!一来,自2001年之后,美国政府为了缓解恐怖垄断和新经济泡沫破灭对经济的冲击,采取了放松银根的货币政策,大幅度降低利率,增加货币供应量,使美国房价一直涨了近6年,这期间中国的楼市也一同跟着上涨。

二来美国的房地产拟有复苏之势,因此很多人认为美国房价在上涨,中国的房价也应该上涨才对。

那么美国房价出现了复苏征兆,是否也意味着中国房价一定也跟着涨呢?首先,从表面上来看,中美两国的房价在很长时间内走势相仿,原因很简单,自9。

11以来,为了提振美国经济,美联储一直采取宽松的货币政策,如此一来造成了美元贬值,流动性贬滥,使得大量资金一方面流向美国房地产市场,另一方面又以热钱的形势流入中国,造成了我国国内的基础货币超发现象严重,中国的货币供应量一直居高不下,M2一直保持在18%左右,远高于GDP增长的速度,这才导致国内的房价也跟着大涨。

但是现在中美两国处于不同的经济周期内,自2006年底爆发金融危机以来,美国房价便开始出现拐点,中美两国房价呈现了分道扬镖的走势,目前美国房价已经离开泡沫顶峰时跌去了三分之一,现在无论是美国房价还是美国经济皆处于低谷回升途中,而对于中国经济和房价而言,目前正处于顶端下跌初期阶段,也就是说美国的房价已去泡沫化成功,目前正在消化巨大库存,处于缓慢回升途中,而中国房价一直没有真正下跌,现在即将呈现拐点!再者,对于美国政府而言,房地产不景气是最糟糕的事,因为美国经济对房地产产生了严重的依赖。

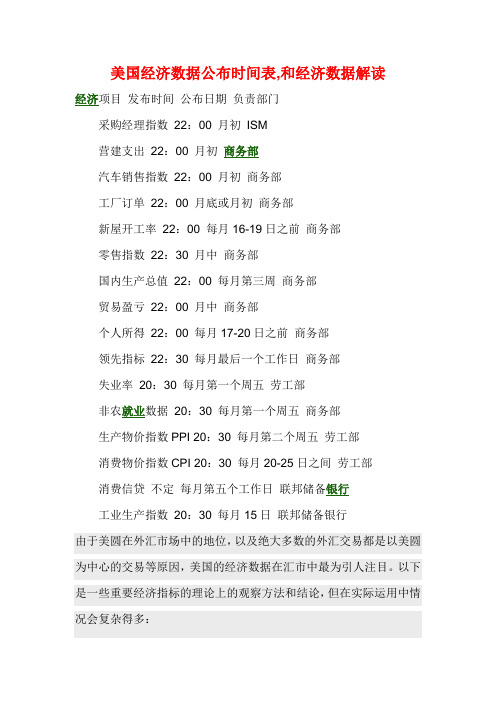

美国经济数据公布时间表

美国经济数据公布时间表,和经济数据解读经济项目发布时间公布日期负责部门采购经理指数22:00 月初ISM营建支出22:00 月初商务部汽车销售指数22:00 月初商务部工厂订单22:00 月底或月初商务部新屋开工率22:00 每月16-19日之前商务部零售指数22:30 月中商务部国内生产总值22:00 每月第三周商务部贸易盈亏22:00 月中商务部个人所得22:00 每月17-20日之前商务部领先指标22:30 每月最后一个工作日商务部失业率20:30 每月第一个周五劳工部非农就业数据20:30 每月第一个周五商务部生产物价指数PPI 20:30 每月第二个周五劳工部消费物价指数CPI 20:30 每月20-25日之间劳工部消费信贷不定每月第五个工作日联邦储备银行工业生产指数20:30 每月15日联邦储备银行由于美圆在外汇市场中的地位,以及绝大多数的外汇交易都是以美圆为中心的交易等原因,美国的经济数据在汇市中最为引人注目。

以下是一些重要经济指标的理论上的观察方法和结论,但在实际运用中情况会复杂得多:1、国内生产总值(GDP):是指某一国在一定时期其境内生产的全部最终产品和服务的总值。

反映一个国家总体经济形势的好坏,与经济增长密切相关,被大多数西方经济学家视为“最富有综合性的经济动态指标”。

主要由消费、私人投资、政府支出、净出口额四部分组成。

数据稳定增长,表明经济蓬勃发展,国民收入增加,有利于美圆汇率;反之,则利淡。

一般情况下,如果GDP连续两个季度下降,则被视为衰退。

此数据每季度由美国商务部进行统计,分为初值、修正值、终值。

一般在每季度末的某日北京时间 21:30公布前一个季度的终值。

2、工业生产(INDUSTRIAL PRODUCTION):指某国工业生产部门在一定时间内生产的全部工业产品的总价值。

在国内生产总值中占有很大比重。

由于工业部门雇佣了大量工人,其变动对整个国民经济有着重大影响,与汇率呈正相关。

以美国为例浅谈国外房地产行业发展历程

•2000

•2003

•金融服 务的变化

•现金购买住宅,没 有长期的分期付款服 务

•1900

•FHA抵押贷款利率4.25%, 购买住宅金融服务手段有限

•1950

•可提供长达30年的固定利率抵押贷款服务, 利率8% ;多种金融服务手段可供购买者选择

•2000

•2003

•住宅立 法的完善

•住宅相关的基本法律: 土地使用、城市规划、 抵押贷款、国家住宅法

•1938

•联邦抵押贷款协会也就是现在的 Fannie Mae,在 联邦政府的主导下•北成京立锡。恩企业管理顾问公

司

•200 3

•1905

•第一栋牧场住宅在加利福尼亚州建成,这种住宅也被称为 Bungalows。该类型的住宅于1905-1910年迅速在美国的其他 地方流行起来。由于它流行范围广、大众买得起而被形容 成“所有美国人的住宅”

• 低收入家庭住宅的税收扣除条例颁布,刺激低收入家 庭的私有住宅发展。

•Zion Consulting Confidential

•1900

•关注居住者环境,销售创历史新高 •1996 •拥有住宅的家庭比例达到68.6%

•2003

•1989

•Freddie Mac股票公开发售。

•199 67C.5l%int的on战总略统目宣标布。公民住宅拥有率在2000年达5 到

司

•1965

国家住宅和城市规划部成立,体现国家对公民住宅条 件的重视。

•1962---1968

•62年肯尼迪总统11063号行政令颁布;68年平等住宅法颁布 ,关注公民的平等住宅权益。 国会通过“国家洪水保险程序”,使屋主可以享受到与住 宅洪水有关的保险。

•Zion Consulting Confidential

2014年房地产市场:高位震荡,逐步降温

欧盟经济 : 2 0 1 4 年欧洲经济有望逐步走 出衰退。根据 欧盟委员会预计 全年经济将实现 1 4 0 , 4 0左右的增长 ,但

欧盟 国家经济发展分化依 旧严重 意味着欧洲经济回归强 劲增长是一个长期渐进 的过程 。 ( 二)我国经济平稳增长 2 0 1 3 年底召开的中央经济工作会议要求 ,2 0 1 4 年 ,我 国经济工作要坚持稳 中求进 , 统筹稳增长 、 调结构 、 促改革 , 保 持经济增速在合理区间平稳运行 。国内主流经济机构普 遍预计 2 0 1 4 年经济仍将保持平稳增长 , 增速在 7 5 % 左右

二 、政策走 势预判

( 一 )宏观经济政策 : 2 0 1 4 年稳中有为 适时微调 2 0 1 4 年是我国全面改革的起始年 ,无论是实施积极财

政政策和稳健货币政策还是其他各项政策 都要同改革紧 地产市场延续了 2 0 1 2 年以来的回暖势 房屋新开工面积均实现了同比降幅收 ] 增长态势 房地产开发投资、房企资

经济将以追求经济发展 质量和结构转型为主。去年的中央 经济 工作会议 明确继续 实施稳健 的货币政策 ,要保持货币 信贷及社会融资规模合理增长 ,改善和优化融资结构和信 贷结构 ,提高直接融资比重 ,推进利率市 场化和人 民币汇 率形成机制改革 , 增强金融运行效率和服务实体经济能 力。 现实情况是当前货币资金池的总量已非常大了 ,再放松会

年房地产市场 ●

震荡,逐步降温 文 / 上 海 易 居 房 地 产 研 究 院

一

、

经 济走势预 判

( 一 )全球经济持续复苏 美国经济 : 2 0 1 4年经济仍将保持进一步增长。根据美

联储的经济预测 在住房市场复苏和家庭财富增加等私人 需求持续强劲的驱动下 , 预计全年经济增速将上升到 2 8 0 .  ̄ 4 0

数据名称

以下正文

For personal use only in study and research; not for commercial use

商业存货

主要是评估生产循环情况,低于预期说明经济向好

通常在每月13号左右,美国时间8:30AM由商务部公布数据

耐用品订单

耐用品指最少可使用三年的产品,数据和货币汇率是正相关

美国时间8:30AM,常于每月26号公布数据

零售销售

百分比显示每月零售的增减,反映消费水平和国内需求

每月12左右,美国时间8:30AM公布

美国时间每周8:30AM发布数据

失业率

经济发展的晴雨表,数据上升说明经济发展受阻,一般失业概率在4%为正常,超过9%则说明经济衰退

每月第一星期五,美国时间8:30AM发表数据

生产物价指数

主要衡量各种商品在不同的生产阶段的价格变化的情形,数据上升说明生产旺盛

通常在每月13号左右,美国时间8:30AM公布数据

For personal use only in study and research; not for commercial use

数据名称

数据内容

公布时间

新屋销售

计算新屋销售速度,包括地区房屋价格和市场房屋存贷,新屋销售占美国房屋市场的15%销售量

美国时间10:00AM每月最后一个工作日或次月的第一个工作日左右由商务部公布

非农数据

是美国非农业就业数据,反映美国经济的趋势,数据利好说明经济好。美联储会倾向加息,美元升值

从美国人口普查数据分析美国住房价格

从美国人口普查数据分析美国住房价格摘要:住房是当前中国最受关注的话题,而快速上涨的房价已成为政府和人民最受关注的民生问题。

虽然政府出台了多次强硬的调控措施,在政策高压下,房价暂时得到控制,但是会不会出现反弹,还存在很大不确定性。

而美国作为房地产市场发展已有200年历史,以及房地产市场化十分成熟的国家,其统计数据对我们有着重要的借鉴意义。

本文仅通过美国国家人口普查局发布的2010年官方普查数据,汇总50个州及33个50万人口以上城市的统计数据,并对其进行一定的分析比较。

关键词:美国人口普查住房价格美国自1776年建国以来,经过200多年的发展,已经成为世界最发达的国家之一,2010年城市化水平达到80.7%,而美国房地产市场经历了200多年的发展,形成了完善的市场体系,但是即使如此,房地产市场的走向仍受到金融等政策的影响,关系密切,前几年发生的次贷危机就是很好的例证。

政策的制定离不开全面详实的统计数据,只有依据可靠的统计数据,政策的制定才有坚实的基础。

美国十年一次的人口普查,投入了大量的人力财力,取得了丰富全面的统计数据,对其进行分析比较,不仅其结果对我们有十分重要的借鉴意义,从统计数据自身的全面、详细上讲,对我们也有着十分重要的启示。

本文仅通过美国国家人口普查局发布的2010年官方普查数据[1],列出50个州及33个50万人口以上城市的统计数据,并对其进行一定的分析比较。

影响住房价格的因数很多,本文仅从以下几个方面进行分析比较。

一、房价中位数及房价收入比:房价中位数统计见图1,房价收入比统计见图2。

全国房价中位数为18.84万美元(以下均为美元),房价中位数最高的是夏威夷州,为53.7万元,超过40万的还有加州,为45.8万元,低于10万的有二个州,分别是西弗吉尼亚州和密西西比州,为9.4万和9.6万元,最高是最低的5.7倍,说明房价在地域上的差异性。

房价收入比(指房价中位数与户均收入中位数之比)平均值为4.24,处于较低水平,但是差距较大。

在咆哮的二十年代大萧条的房地产价格(中文译文)

摘要在使用的房地产交易数据时,我们对曼哈顿的享乐型价格指数建立标准和调整的消费者物价指数从1920年到1939年建立标准。

调整的消费者物价消费指数的指数下跌在第一次世界大战之后衰退,之后到1926年局部上升到峰值再次下降并伴随着佛罗里达州房地产泡沫的崩溃。

随后恢复到1929年底的最高值,在1939年底下降之前的74%,围绕该值徘徊直到1939年。

在1920年初购买一个典型财产在20年后只能保留期初值的41%。

股市指数真正超过房地产指数的4.7倍在一段时间内超过我们的时代。

JEL 分类:E32, G01, N12, N92, L85关键词:房地产,价格指数,大萧条1.介绍希勒(2006)在对美国住房市场的长期健康上提出了三个问题:临时住房价格在当前是否繁荣?是不是有崩溃的可能?而且,如果价格下跌,他们是否会很快的回来,或者他们将留下来多少年呢?鉴于近期房地产价格的急剧下降,我们对前两个问题有了答案。

根据Case-Shiller房价全国房价指数,在2009年住房价格显著下降从它们的峰值,大赎折扣不断。

我们对第三个问题还没有答案。

在本文中,我们通过研究提供了一个历史角度来看待在20世纪20年代大萧条时期曼哈顿地区的房地产价格。

我们发现,在我们样板的时间结束中,房地产市场遭受了严重的经济衰退,到1939年它仍然没有回复。

尽管经济学家通常假设大萧条是伴随着股市和房地产的冲击(如Piazzesi,Schneider和Tuzel(2007)),对于后者我们很少有证据证实。

我们的第一次尝试构建一个高频的房地产季度指数仅适用此时在美国市场的价格。

虽然曼哈顿是一个很小的地理区域,但是在1930年,它包含所有美国房地产约4%的财富,尽管有1.5%的人口。

1此外,Long(1936)写道在1919年和1933年,曼哈顿计划建设的总价值为“仅略低于同一时期内310个美国城市(包括曼哈顿)的10%”(第183页)。

为了建立我们的指数,我们收集的曼哈顿的房地产交易数据时从《房地产记录和建设者指南》,每周出版的土地、抵押贷款和允许建筑上市以及对房地产市场的评论。

论美国房地产投资:复苏之势or泡沫之时

论美国房地产投资:复苏之势or泡沫之时研究与发展中心刘晓政王玲房地产业是美国国民经济的重要组成部分,是其重要的基础产业。

报告将以美国房地产的现状为基点,通过影响地产市场的长期及短期因素来分析未来美国房地产市场的投资价值。

我们认为:1)2015年,美国房地产市场被次贷危机压抑了十年的房屋需求彻底复苏,成交量及房价均达2008年以来的高点。

2)长期来看,美国宏观经济基本面、人口年龄结构、人口流动将从不同侧面继续推动房地产业的发展变化。

3)短期来看,库存及新开工的供给量仍无法满足日益上涨的需求端,供需面不平衡的现状成为房市价格继续上涨的动力。

正文:一、美国房地产的现状:需求逐步复苏。

2008的年金融危机对美国的房地产行业造成了巨大的打击。

2011年后,房地产行业逐步复苏,销售量持续增加。

2015年,在美国最发达的12座城市中,房市反弹力度已超过2005年的最高点,交易的净利润也达到近10年高点。

最新数据显示,美国一季度房屋销售相对稳定,尽管有迹象显示美国第一季度经济可能不尽人意,但似乎楼市复苏未受严重影响。

图:房屋销售量及房价均呈上涨趋势数据来源:Bloomberg,诺亚研究美国房地产业的强势复苏还可以从租售房屋的空置率中体现出来。

经济危机之后,美国保持很低的空置率,出租房屋空置率保持在6~8%之间。

图:空置率下降注:出租空置率=空置的供出租的房屋/(租户已占用的房屋+已出租但等待占用的房屋+空置的供出租的房屋),包括可租可卖的房屋。

数据来源:Bloomberg,诺亚研究美国的商业房地产(比如商场、办公楼、工厂等)主要以租赁为主要经营方式,虽然有买卖,但比例仅为20%左右。

正常的房地产市场,从投资角度来看,是否值得投资很大程度上依赖于其产生租金的能力。

因此,房地产租金水平能比较准确地反映房地产市场的供求关系以及社会整体经济形势。

从公寓、写字楼、零售物业以及工业地产租地来看,2008年经济危机后,租金均保持持续上涨态势。

美国楼市:谷底回升路漫长

供方信心稍 回暖

工 建 毅 的稹 梗 性 。 新房 库 存 量 仍 需 较 大 一段 畴 期 才能 消化 。 虑 遇 剩 将 尊 供 致 未 来 畿 倜 月新 屋 荫工 敦 缝 绩 低 迷 ,

定。

止 胰 相 同 的 通 知 , I 0 5年 詹 0 J 2

准 。

另 一方 面 ・ 些 企某 在 缺乏 耐 丽 始 此项 统 以 来 最 高 月度 水 一

心 中倒下 。 在全美 4 4倜 州摊 有 2 0多 0 家 大型 膳 物 中 心 、 资 廑 高 逵 2 5僮 德 9 美 元 的美 圜商檠地 麈 巨蒴 “ 通用襞 展 ”

甚至 可能 准一 步下 滑 。

建 篥 商 信 心指 敷 是 反 映 建 篥 商 封 市埸预 期相符 , 建绩 第二 佃月 回升 。

舆 此 同 畴 , 圜城 市 窝 字模 空 置 美

率 也 越 束 越 高 - 一 季 度 的平 均 空 置 第 率 上 升 到 1 .% , 三 年 来 的 最 高 。 25

美 圜 商 旃 部 5月 1 9日 公 怖 的 敦 掾 示 , 圜 4月份 新 房 明 工 率 大 降 美

0, 6。 割在 2 1 年 完工 , 现在 荫餮 商恝 敷升 至 3 3月份 2 割瞒房 人 03 但

9。 虑 骸 重 新 考 虑 , 且 表 示 , 座 大 敷分颊 指敷 持 平於 1 三

圈 隙视 野

n er a i t nt ona

今 年第一季度 , 美国瞢房销售 中髑僵同比下跌 1 .% , 38 至每套 1 .葛美元的新低 , 69 而舆此同畴 , 美圉失棠 率已升至 89 , 2 . % 劁 5年来新高 。 可以锐 , 美圉住房市甥持续低迷已舆高失棠率形成 了某 覆程度的恶性互勤 。失桨率上升尊致 人们纂力或不顾鹏更房廑 , 徙而加剧住房 市塌颓势 : 而住房市 塌低迷势必影誊建篥棠和其他 相翻廑紫 的裴展 , 反通柬掼害就棠 。 在省前美圈经澹低迷 的情沉下 , 美圉住房市埸走 出低谷 尚需畴 日 o ——编 者按

库兹涅茨周期与铜市演绎

库兹涅茨周期理论是美国经济学家Simon Smith Kuznets在研究中发现的一种从生产和价格的长期运动中揭示的经济周期理论,又称为房地产周期或建筑周期,一般呈现为15~25年,与康波周期、朱格拉周期及基钦周期互相影响,产生共振或抵消。

这种周期理论波动在建筑业行业中表现尤为明显,故也称为“建筑业周期”。

在平均22年的周期波动下,学者们发现库兹涅茨周期一般对应着基础工业的经济增长率规律,还受地产周期和人口变动的共振影响。

众所周知,建筑行业的景气与否与人口增长密不可分,例如房价的高低将直接影响居民的房屋购买意愿。

居民人口的老龄化、城镇化和人口迁移流动也为各地建筑业的兴衰造成影响,两者相辅相成。

建筑业作为铜等基本有色金属的重要应用板块,其兴衰对铜价产生一定影响。

因此,本文将重点讨论库兹涅茨周期及其对铜价的影响。

最原始的库兹涅茨周期仅以建筑数据为观察指标,但随着研究的深入,学者们更倾向于将人口因素加入库兹涅茨周期中。

因此,笔者将根据人口和房价变动、通货膨胀率的组合来分析当前库兹涅茨周期究竟处于什么位置以及对铜市场的影响。

根据有关数据和人口成长后对房屋的刚性需求,笔者对我国出生人口进行了20年后置操作,也就是说,假定新生儿在20周岁时对房屋有刚性需求,与实际购房调研数据基本相匹配。

我国经历过3次婴儿“出生潮”,第一次为1949-1959年,对应成年后购房需求期在1969-1979年,由于当时我国尚处于房屋分配制度阶段,故不列入笔者统计;第二次“出生潮”为1980-1983年,对应着2000-2003年人口增长;第三次“出生潮”为1985-1990年,对应着2005-2010年人口增长。

按照周期理论预计,目前我国将进入第四次“出生潮”,但相关数据显示,实际人口出生数量不断降低,这也是在库兹涅茨周期中笔者担忧的问题——人口的减少意味着对中长期房地产需求的降低。

如图所示,1993-1999年,房价上行斜率相对平缓,而在第二次、第三次婴儿“出生潮”期间,房价上升斜率出现显著上行。

美国房市崩盘10 周年:美国房市恢复了吗?

美国房市崩盘10 周年:美国房市恢复了吗?作者:暂无来源:《理财·市场版》 2019年第1期美国房产市场崩盘已经过去了10 年,目前全美房产市场已经恢复元气,大部分主要市场的房价均已超过 10 年前的水平。

与房产泡沫时期相比,美国房地产上涨幅度最大的地区位于西部和西南部。

美国房价涨幅最大的地区2018年9月 15日是雷曼兄弟破产10 周年纪念日,雷曼兄弟的破产是经济危机的开端。

2011年年底,全美房价下跌 17%,近1/3房屋的抵押贷款高于房屋价值,数百万人面临止赎。

现在,全美房价中位数已经比房产泡沫高峰期高出 8.7%,全国超过一半的房屋已经收回损失。

但还有不到 10% 的房屋按揭贷款高于房屋价值。

在芝加哥和巴尔的摩等市场恢复缓慢的城市,还有15% 左右的房屋按揭贷款高于房屋价值。

全美各地的崩盘速度各有不同,同样,恢复的速度也不尽相同。

危机爆发前,全国房产市场基本同步向好发展,崩盘突如其来,在历史上也极为罕见。

虽然像圣何塞、旧金山和丹佛这样的市场已经率先走出了崩盘阴影,而且发展良好,但许多市场还在承受着崩盘所带来的阴影。

圣何塞是全美房价最高的都会区,也引领着房价恢复的趋势,当前房价中位数为129万美元,比房产泡沫高峰期的房价高出74%,比触底时的房价高出一倍多。

紧随其后的是丹佛,该地区房价中位数为39.78万美元,比房产泡沫高峰期的房价高出66%。

与全美其他地区不同,丹佛在泡沫时代也从未经历过如此快速的房价上涨。

总的来看,在全美35 个最大都会区中,有21个都会区的房价均已超过萧条前的峰值,但还有很多市场依然很难恢复到之前的价格水平。

拉斯维加斯的房价去年上涨速度居全国榜首,但依然比房产崩盘前的房价中位数低 16%。

奥兰多和芝加哥的房价也比崩盘前低近 14%。

萧条过后,贷款大幅收紧,全国房屋存量也出现萎缩。

全美住房自有率开始攀升,但依然低于2006 年水平,相差超过 4 个百分点。

购买力危机经济危机已经过去了10年,但目前房产市场依然面临着新的问题。

美国房价走势分析:123年来美国房市的历史和规律

美国房价走势分析:123年来美国房市的历史和规律美国的房价在过去的100多年中的年平均增长率约为3%,略高于美国的通胀率(2.8%)。

如果涨幅远高于通胀率,后面就会没有增长,或下跌。

这个规律是如此的精准,以至于在这100年中只有1943-1947是唯一的明显跑赢通胀又没有跌回去的阶段。

这个规律不仅适用于美国平均,而且适用于一线城市。

到2013年,美国的平均房价已经超过扣除通胀后的历史平均,并不是便宜货,意味着将来房价的年平均涨幅应该会低于3%。

这个回报率是否足够高,是否能达到分散投资的目的,见仁见智。

但是中国投资者应该知道这个规律。

根据美国最权威的凯西·席勒房价指数(席勒是2013年诺贝尔经济学奖获得者),从1890年到2013年的123年中,有28年是下跌的(占23%),95年是上涨的(占77%)。

其中跌得最深的是2008年,即金融危机最糟糕的一年,跌幅达18%。

连续下跌达到5年的只有两次,第一次是1929-1933年的大萧条时代,累积跌幅达26%;第二次是2006-2011年的由房地产泡沫破灭引发的金融危机,累积跌幅达33%。

那么美国的房价在一个正常的年份涨得会有多快?在过去的123年中,美国房价平均内生(几何)增长率为3.07%。

这个数字的逻辑是从哪里来的?在同样的123年中,美国CPI通胀率为2.82%。

如图一,美国的房价以高于通胀率千分之2.5%的速度涨了一百多年。

一般的常识是房地产是抗通胀的,此言不虚。

在扣除通胀率后,房价就基本不涨了。

本网注明“来源:美国房价走势”的所有作品,版权均属于居外,未经本网授权不得转载、摘编或利用其它美国123年扣除通胀后的房价历史(资料来源:美国劳动力统计局,威斯康辛大学)如果我们看10年的累积涨幅,美国过去123年中发生过3次十年累积涨幅超过100%的阶段,分别是在1938-1954之间,1969-1986之间,和1995-2007之间。

1938-1954之间的地产大牛市是因为1943-1947年间由于二战带来的工业和消费需求,这5年的年均涨幅为17%,扣除通胀后的平均涨幅仍然有10%;其余年份的平均涨幅只有2%,扣除通胀后是负增长。

揭秘美国CME房地产价格指数期货

揭秘美国CME房地产价格指数期货时代经贸2008年6惠第6卷怠第105期揭秘美国CME房地产价格指数期货耿继进余泽浩(深圳市国土资源和房产管理局广东深圳518000)金融衍生工具被誉为现代金融业上世纪最重要的创新,其规避市场风险的功能已被越来越多的人所认识.美国分别于o6年5月和O7年1O月在芝加哥商品交易所(CME,ChicagoMercantileEx—change)推出美国住房价格指数期货,期权系列合约和美国商业地产价格指数期货,期权系列合约,引起经济界的广泛关注和重视.1CME推出住房价格指数期货期权的背景在过去的2O年中,美国的房地产市场创造了超过21.6万亿美元的资产.然而,房价的上涨带动了一系列与房地产关联产品的价格,增加了通货膨胀的压力,利率的频繁上调又大大提高了房屋建造和投资的成本;普通居民的购房能力在物价普遍上扬的面前进一步减弱;另外,美国经济走向的不确定因素,又使得大多数潜在购房者犹豫不决.06年以来,多项统计数据显示,美国的房地产市场正在急剧降温.鉴于房地产业在国民经济中的重要地位,住房价格的波动将会冲击房地产市场和股票市场的运行,以及建筑业,钢铁,水泥等行业的生产,并且对银行等金融机构产生重大的影响.房价的暴跌,将使美国普通家庭资产财富严重缩水,大大降低居民消费水平,进而引发整个经济的疲软甚至衰退.在这样的背景下,CME适时推出了具有规避价格风险功能的住房价格指数期货期权合约以及商业房指期货期权合约.2CME住房价格指数期货,商业房地产指数期货CME住房价格指数期货合约是在耶鲁大学的罗伯特?希勒(RobertShiller)教授的帮助下,由卡尔?凯思(KadCase)教授与标准普尔公司(Standard&Poor)合作开发的;而作为标准普尔房指期货组合的扩展产品,CME标准普尔/GRA商业房地产指数(SPCREX)期货合约则是由标准普尔公司与资本市场商业房地产的独立调查公司RCA联合开发和推出的.这两个合约分别选择了标准?普尔/凯思一希勒(S&P/Case shiller)住房价格指数和S&P/GRA商业房地产指数(SPCREX)作为合约基础资产.前者是通过分不同地区,采用相同物业重复销售的价格比较方法进行计算,反映了当前的房价水平相对于基期的变化.这个指数克服了采用住房销售中问价计算方法编制的NAR指数受制于销售房产的构成的缺点;同时要比主要反映低端房地产市场OFHEO指数更加全面,比较客观地反映了美国各大城市住房价格总体水平的变化轨迹,可以较好地衡量住房价格风险;而后者则引入全球首家专注于资本投资市场商业房地产的独立调查公司RCA所提供的以全球交易数据库为基础的行业最深入,全面和及时的交易活动和资本流动信息,通过以资产部门和地理区域来衡量商业房地产价格的变动,利用广泛的目标市场地域定义,精确的资产类型定义以及商业股票权重进行计算得出的,包含了美国5个地区(西太平洋地区,沙漠山区,中西部地区,东北部地区和南大西洋的中部地区),4个国家资产部门(办公室,零售,仓库和公寓)以及1个国家综合指数,该指数与大多数其他指数以评估为基础所不同的是,其完全基于已完成的商业房地产交易而编制,能更加真实地反映潜在的房地产和资本市场基础.以下是CME住房价格指数期货,商业房地产指数期货合约的具体内容3CME房指期货,商业房指期货的特点3.1采用指数化合约突破衍生产品同质性要求障碍由于房地产的价格在不可复制的空间位置的影响下有很大的差别,即使同一小区的住房价格仍可能由于层次,朝向不同,而存3.6通过投资基金融资投资基金或称共同投资基金是通过发行受益凭证来广泛汇集众多中小投资者的资金,并将汇集到的资金委托专门的投资机构进行投资组合和管理,并将投资收益分配给基金持有人的一种融资方式.投资基金直接投资于基础设施建设项目获股票,债券的一级市场,对于政府而言,是一种良好的融资工具.它作为一种金融制度的创新,还为整个社会经济生活创造了新的动力和稳定机制.3.7通过社会保险基金融资我国的保险行业具有良好的发展潜力和广泛的市场空间.养老保险基金,医疗保险基金,失业保险基金,住房公积金以及商业保险基金等既有长期资金性质,又有稳定来源的资金,都将成财政投融资制度重要的资金来源.化,发展前景广阔,并能逐步与国际市场接轨,从而为财政投融资制度运作目标的根本实现奠定必要的前提条件.并且,随着财政投融资制度的不断发展,其融资方式将不断开拓.参考文献[1]戴天柱.中国财政投融资研究[M].北京,经济管理出版社,2001(1) 版.[2]于国安.财政投融资管理与实务[M].北京,经济科学出版社,2004 (1).[3]张青.外国财政制度与管理[M].北京,中国财政经济出版社,2007 (1).[4]贾康,阎坤.中国财政:转轨与变革[M].上海远东出版社,2∞,(1)版.[5]中国统计年鉴(2007).国家统计局.综上所述,财政投融资制度利用市场化进行融资,其形式多样l53?Economic&TradeUpdateV oL6Sum.No.105Jun.2008在不小的差异,其本身不具有期货期权合约基础产品所要求的同质性.房地产的这种特性给以标准化为特征的住房金融衍生产品设计带来巨大的障碍.CME推出的住房衍生产品并不以特定的具体的住房作为合约的基础资产,而是利用通过统计方法得到的房地产平均价格指数作为合约的基础资产并采用现金交割方式.由于合约的价值取决于住房市场的整体价格水平,便满足了衍生产品与基础产品的价格之间必须具有联系的基本要求,又解决了衍生产品同质性问题.3.2根据房地产区域特性设计系列化合约目前房地产市场行业集中度很低,市场细分程度复杂,区域特征明显,各地房地产的发展水平存在较大的差异,各地区的住房价格水平和风险程度大相径庭.根据房地产风险的区域特性,CME 住房价格指数期货合约包含了波士顿,芝加哥,丹佛,拉斯维加斯, 洛杉矾,迈阿密,纽约,圣地亚哥,旧金山和华盛顿等10个具有代表性的大城市的住房价格指数以及由这10个城市住房价格指数加权的综合住房价格指数;而S&P/GRA商业房地产指数(SPCREX)更是突破性地推出了以资产部门和地理区域来衡量商业房地产价格指数,涵盖了5个美国地区,4个国家资产部门以及1个国家综合指数.这一系列合约涵盖了美国各主要大城市,主要资产部门和不同地理区域,足以反映全美住房市场价格水平和变动的基本情况,可以满足不同投资者规避房地产风险的需要.4结论与展望总而言之,美国CME推出的住房价格指数期货期权是将金融领域和房地产领域发展互相结合的创新实践,实现了房地产衍生产品的突破,进一步完善了房地产风险管理机制.但是,作为一种新颖的房地产金融衍生产品,房指期货期权其自身需要一个不断完善的过程;人们对其认识直至完全接受也需要一段时间.我们可在借鉴美国房指期货在市场运作模式,标的指数编制,合约设计等各方面的科学经验的基础之上,探讨并适时推出符合我国国情的有中国特色的房指期货.我们期待这一金融创新品种在房地产风险管理方面展现其强大的功能,成为国内资本市场有效的避险机制,从而进一步提升我国资本市场的国际竞争力.表一CME住房价格指数期货合约产品代码综合指数(CUS),波士顿(BOS),芝加哥(CHI),丹佛(DEN),洛杉矶(LAx),拉斯维加斯(LA V),迈哈密(MIA),纽约(NYM),圣地亚哥(SDG),旧金山(SFR),华盛顿(WDC)基础资产波士顿等上述lO个城市的S&P/Case—Shiller(CS)住房价格指数和加权综合指数综合指数权重波士顿7.4122%,芝加哥8.8868%,丹佛3.6825%,拉斯维加斯1.4802%,洛杉矶21.1620%,迈阿密4.9862%,纽约27.2390%.圣地亚哥5.5134%,旧金山I1.7879%,华盛顿DC'/.8500%交易单位每份合约价值为:$250(住房价格指数)最小变动价位指数最小的变动单位为0.20;每份合约价值最小变动值:$250'0.20=$50交易方式CME的全球电子交易平台.交易时问周IJ/周四.美国中部时间下午5点/次日下午2点合约月份头四个月合约为二,五,八,十一月,以后依次为季度轮转现货指数披露时间每个月份的最后一个周二美国中部时间下午l点l5分.比如06年3月份指数值将在o6年3月30日披露,包含房产市场o6年1月到3月的交易数据.06年4月披露的将是06年2月到4月的现货指数交易数据,依次类推最后交易日期到期月份的最后一个星期二,美国中部时间中午l2点现金结算根据10个城市的住房价格指数进行现金交割.结算日为现货指数披露日.比如,06年3月份合约将在06年3月30日交割清算持仓量限制至少2O份合约,至多5,000份合约合约交剖合约交割对应的是前一个季度的指数,比如06年2月份合约对应的是05年10月,I1月,l2月最后一个季度的指数.o6年5月合约对应的是o6年l,2,3月份第一季度的指数.依此类推基差套利同一城市不同月份,同一月份不同城市价格波动无限额数据来源:/trading/prd/re/housing.html表二CME标准普尔/GRA商业房地产指数(SPCREX)期货合约产品代码全国综合指数(CEC),商铺(GEL),办公室(CEO),公寓(CEA),仓库(CE),西部沙漠山区(CED),中大西洋南部地区(CES),东北部地区(CEN),中西部地区(CEM),西太平洋地区(CEW)基础资产全国综合指数,四个房屋类型的指数以及五种美国地理区域的指数住房价格指数和加权综合指数交易单位每份合约价值为:$250(住房价格指数)最小变动价位指数最小的变动单位为0.20;每份合约价值最小变动值:$2500.20=$50交易方式CME的全球电子交易平台交易时间周13/周四,美国中部时间下午5点/次日下午2点合约月份首批五年SPCREX期货合约为三,六,九,十二月,以后依次为季度轮转指数披露时间~rvl-,q份的最后—个周二美国中部时间Newindexlevelsmreleasedat9amEOilthes∞0llIt0kI殴Tu~i.y0feverynx,nth.上午九时最后交易日期到期月份的最后一个星期二,美国中部时间上午八点现金结算根据上述十个住房价格指数进行现金交割基差套利同一类型,区域不同月份;同一月份不同类型,不同区域合约交割合约交割对应的是前一个月的指数价格波动无限额数据来源:/trading/prd/re/usere.htmll54?。