2011年世界分国别_地区_LNG贸易流向统计_萧芦

2011年国际贸易发展总体情况

2011年国际贸易发展总体情况一、2011年世界贸易额为18.2万亿美元比2010年增长19%。

4月12日WTO发布,2011年世界货物贸易额为182170亿美元,比2010年增长19%,扣除价格因素实际增长5%,远低于2010年13.8%的增幅。

中国、美国、德国为前三大出口国,占全球出口比重分别为10.4%、8.1%和8.1%。

美国、中国、德国为前三大进口国,占全球进口比重分别为12.3%、9.5%和6.8%。

若不考虑欧盟内部贸易,欧盟为世界最大出口方和进口方,占全球出口、进口比重分别为14.9%和16.2%。

2011年世界贸易额为18.2万亿美元比2010年增长19% 据国家统计局网站消息,2011年进出口总额36421亿美元,比上年增长22.5%;出口18986亿美元,增长20.3%;进口17435亿美元,增长24.9%。

进出口相抵,顺差1551亿美元,比上年减少264亿美元。

贸易方式继续改善。

进出口总额中,一般贸易进出口19246亿美元,增长29.2%,占进出口总额的52.8%,比上年提高2.7个百分点;加工贸易进出口13052亿美元,增长12.7%。

出口额中,一般贸易出口9171亿美元,增长27.3%;加工贸易出口8354亿美元,增长12.9%。

进口额中,一般贸易进口10075亿美元,增长31%;加工贸易进口4698亿美元,增长12.5%。

2011年世界贸易增长慢于预期,继续呈现“双速”增长格局。

发达国家经济增长疲弱拖累了全球的生产及贸易活动,新兴市场和发展中国家贸易增速继续领先于发达国家。

二、2011年以来世界贸易总体发展状况。

1、2011年以来,世界贸易总体走势经历了一个由较快增长到陷于停滞再到缓慢增长的变化。

荷兰经济政策分析局(Netherlands Bureau for Economic Policy Analysis,简称CPB)编撰的月度贸易数据(截止2011年8月)显示,世界贸易量(进口与出口的平均)指数在2010年11月回复到金融危机爆发前的高点(2008年4月),2011年前3个月延续上年底的复苏态势而持续较快增长,4月后月度增长呈现剧烈的波动反复,8月则达到危机以来的最高值。

2011年度石油与化工行业进出口数据统计

44043.4

59232

翻新轮胎(万条)

0.1

129

82.8

1359

橡胶带(万吨)

2.21

30745

22.6

77213

胶管(万吨)

4.84

66058

15.1

63458

手套(千万双/万吨)

0.9

6932

7.1

48451

胶鞋类(千万双)

3.3233

98860

455.7

2106472

防水鞋靴

0.0103

457916

35.2

9863

51.3

26542

原油加工和石油制品

5332

3860020

3058.6

2374503

成品油

861.9

854986

1265.7

1220720

汽油

2.9

3122

406

379380

煤油

614.9

624462

656.6

653437

柴油

244

227403

203.1

187904

石脑油

245

228995

241940

杀虫剂

0.6866

10912

19.63

68681

杀菌剂

1.9007

19594

7.7

37045

除草剂

1.7225

13158

50.14

129894

PIC农药

0

0

0.03

143

其他农药

0.9786

5201

2.13

6177

合成树脂

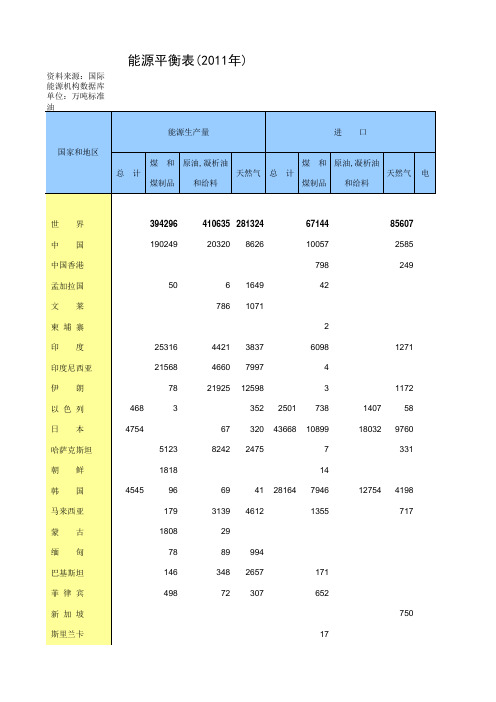

世界主要国家和地区能源平衡表(2011年)

229 1856 3470 1099 23089 288

3087 3614 3618 4521 561

68 41

75

澳大利亚 新 西 兰

-1368 -836 -2084 -4795 -23941 -8794 -23738 -2005 -1 -6339 -1 -11863 -7861 -1084 -7676 -447 -21 -11 -60 -93 -2687 -102 -274 -2182 751 -26 292 25608 18697 220272

加 拿 大 墨 西 哥 美 国

8024 450 619 866 191

阿 根 廷 巴 西

委内瑞拉 白俄罗斯 捷 法 德 克 国 国 3171 13621 12549 3107 6451 6922

3 217 1027 2937 1549 1513 874 1448 970 1541 842 2014 3 9 5947 2597 531 5748 1796 703 6445 9244 7845 5979 2474

-307

泰 越 埃

国 南 及

613 2493

1638 1525 3566 14168

2335 739 4980 2933 49 13280 4219 53455 3419 1417 2384 18 15 51 900 692 5773 385 55624 5 63 1552 4070 4950 348 15097 4633 728 12245 8930 2114 15644 23354 16821 17896 4997 8071 5114 69368

85607 2585 249

中国香港 孟加拉国 文 莱 50 6 786 164ቤተ መጻሕፍቲ ባይዱ 1071

中国外贸行业分析报告(2011年1季度)

中国外贸行业分析报告(2011年1季度)第一篇:中国外贸行业分析报告(2011年1季度)中国外贸行业分析报告(2011年1季度)【摘要】 2011年以来,在世界经济持续温和复苏、国际市场价格快速上涨、国内经济较快发展和“稳出口、扩进口、减顺差”外贸政策的作用下,我国对外贸易延续良好发展态势,出口保持较快增长,进口额创出新高,进出口实现基本平衡小有逆差,产品结构升级加快;利用外资结构调整步伐加快,“走出去”战略顺利实施。

2011年以来,随着国际市场需求回暖和国内需求持续旺盛,在大宗产品价格明显上涨的作用下,我国外贸实现较快增长。

一季度,全国进出口总额为8003.1亿美元,同比增长29.5%,受上年同期基数较高影响,增幅同比回落14.6个百分点。

受国内经济保持较快增长、国际市场大宗商品价格大幅上涨以及春节长假等因素影响,并在推进自贸区战略、加快进口便利措施等一系列政策的作用下,从2010年10月起到2011年2月份进口增幅连高于出口增幅,导致2011年2月份出现73亿美元逆差,并使得一季度累计出现贸易逆差10.2亿美元,为近6年来首次出现季度逆差。

季度逆差的出现显示了我国外贸进出口朝着更加平衡的方向发展,可以在一定程度上缓解国际上对人民币汇率的施压。

随着国际跨国投资的逐渐恢复,及国内改善投资环境政策的落实,一季度,全国实际使用外资金额303.4亿美元,同比增长29.4%。

一方面,我国外资使用结构继续优化,服务业实际使用外资增速快于制造业近12个百分点,占同期全国总量的比重上升至47.4%,超过制造业所占比重的45.3%。

另一方面,西部地区吸收外资增速加快。

一季度,西部地区实际使用外资金额同比增长84.1%,高于去年同期水平,占全国实际使用外资总量的比重上升至7.7%。

综合以上因素分析,在整体外贸环境较好以及国内进口促进政策的推动之下,二季度我国外贸进出口将继续较好发展态势,预计上半年累计进口增长速度将接近32%,出口增长速度将达到25.5%左右,累计贸易顺差将达到290亿美元,较去年同期下降47%左右。

2011年国际国内经济形势分析.doc

(三)宏观经济分析1、全球经济分析2011年世界经济复苏步伐放缓,但发达国家工业仍然保持相对较快的增长;新兴市场经济体通胀持续高企,发达国家通胀压力逐步显现;除德国之外的发达国家失业率居高不下,新兴市场国家就业状况有所改善;发达国家主权债务危机严重,但企业和银行资金相对充裕。

预计2012年世界经济将延续低速增长局面,继续在周期底部徘徊,但全球经济二次探底的可能性很小。

⑴2011年世界经济形势分析①世界经济复苏步伐放缓,但发达国家工业仍然保持相对较快的增长2011年前三个季度,美国GDP季度增速分别为0.4%、1.3%和2.5%(均为环比折年率),低于去年3%的水平。

欧元区二季度经济环比增速由一季度的0.8%下滑至0.2%,呈现下行态势。

日本经济则因地震和核泄露已连续三个季度负增长。

以金砖四国为代表的新兴市场和发展中经济体经济增速也有所放缓。

巴西前两个季度GDP同比分别增长4.2%和3.1%;印度则延续去年初以来增速逐季放缓的态势,二季度经济增速降至7.7%;俄罗斯二季度GDP同比仅增长3.5%,比一季度下降0.8个百分点;中国GDP增速也逐季回落。

但是,从工业生产数据来看,发达国家工业生产仍然保持旺盛的增长势头。

以美国为例,2011年前9个月,工业生产同比增长均在3.2%之上,是2001年至2008年从未出现过的现象;从制造业新增订单来看,同比增长都在10%以上,这也远远超过危机爆发前的水平。

另外,美国权威行业研究机构供应管理协会(ISM)的数据显示,2011年9月,美国制造业活动连续第26个月扩张,增速比上月略有提高。

欧元区情况与此类似,2011年8月份,欧元区工业生产继续7月份的回升势头,环比增长1.2%,同比增长5.3%,前8个月平均水平也同美国一样超过历史同期,显示欧元区实体经济基本面尚好。

出现这一现象的主要原因有三:一是国际金融危机后各国更加注重实体经济发展;二是国际金融危机和主权债务危机直接冲击的是居民、金融机构和国家财政,对企业影响是间接的,发达国家企业的现金流仍然充足,技术水平仍然领先;三是新兴市场国家的发展对发达国家的投资品依然具有较大的需求。

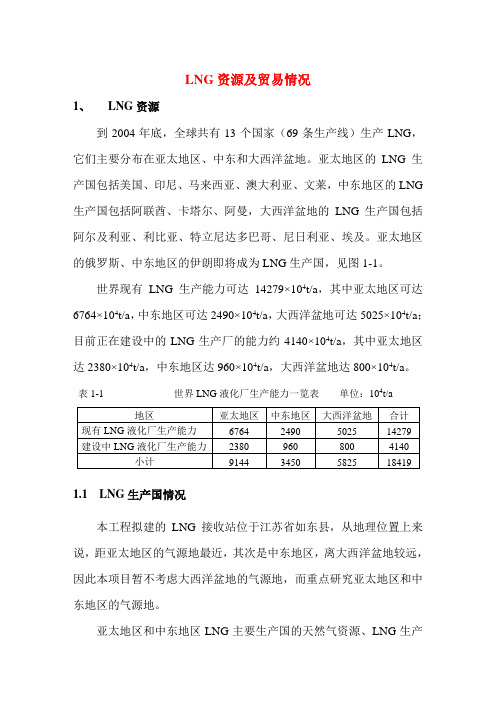

4 LNG资源及贸易情况

LNG资源及贸易情况1、LNG资源到2004年底,全球共有13个国家(69条生产线)生产LNG,它们主要分布在亚太地区、中东和大西洋盆地。

亚太地区的LNG生产国包括美国、印尼、马来西亚、澳大利亚、文莱,中东地区的LNG 生产国包括阿联酋、卡塔尔、阿曼,大西洋盆地的LNG生产国包括阿尔及利亚、利比亚、特立尼达多巴哥、尼日利亚、埃及。

亚太地区的俄罗斯、中东地区的伊朗即将成为LNG生产国,见图1-1。

世界现有LNG生产能力可达14279×104t/a,其中亚太地区可达6764×104t/a,中东地区可达2490×104t/a,大西洋盆地可达5025×104t/a;目前正在建设中的LNG生产厂的能力约4140×104t/a,其中亚太地区达2380×104t/a,中东地区达960×104t/a,大西洋盆地达800×104t/a。

表1-1 世界LNG液化厂生产能力一览表单位:104t/a1.1 LNG生产国情况本工程拟建的LNG接收站位于江苏省如东县,从地理位置上来说,距亚太地区的气源地最近,其次是中东地区,离大西洋盆地较远,因此本项目暂不考虑大西洋盆地的气源地,而重点研究亚太地区和中东地区的气源地。

亚太地区和中东地区LNG主要生产国的天然气资源、LNG生产厂的情况如下:1.1.1 亚太地区(1)澳大利亚截止到2002年底,澳大利亚的天然气证实储量达2.47×1012m3,占世界总储量的1.6%,储采比为73.9。

澳大利亚的主要LNG项目如下:①西北大陆架LNG项目3图1-1 世界LNG 生产资源分布图澳大利亚的最大天然气资源位于西北大陆架地区,该地区位于澳大利亚西部,离海岸约143英里,预计天然气储量超过0.825×1012m3。

该项目由一个合资公司运作,投资方包括伍德赛德公司,雪佛龙公司、壳牌公司、BHP公司、BP公司和日本澳大利亚LNG集团。

2011年美国货物贸易及中美双边贸易概况

2011年美国货物贸易及中美双边贸易概况一、2011年美国货物贸易概况据美国商务部统计,2011年美国货物进出口额为36874.8亿美元,比上年(下同)增长15.5%。

其中,出口14805.5亿美元,增长15.8%;进口22069.3亿美元,增长15.4%。

贸易逆差7263.8亿美元,增长14.4%。

分国别(地区)看,2011年美国对加拿大、欧盟27国、墨西哥、中国和日本的出口额分别占美国出口总额的19.0%、18.1%、13.3%、7.0%和4.5%,增长12.7%、12.1%、20.8%、13.1%和9.4%;自中国、欧盟27国、加拿大、墨西哥和日本的进口额分别占美国进口总额的18.1%、16.7%、14.3%、11.9%和5.8%,增长9.4%、15.2%、14.0%、14.4%和6.9%。

美国的前四大逆差来源地依次是中国、墨西哥、日本和德国,逆差额分别为2954.6亿美元、655.6亿美元、626.4亿美元和492.7亿美元,其中墨西哥下降1.3%,中国、日本和德国分别增长8.2%、4.3%和43.8%。

美国的贸易顺差主要来自中国香港和荷兰,顺差额分别为322.2亿美元和193.6亿美元,增长44.6%和21.9%。

分商品看,机电产品、运输设备和化工产品是美国的主要出口商品,2011年出口额分别为3640.8亿美元、2129.7亿美元和1610.5亿美元,占美国出口总额的24.6%、14.4%和10.9%,增长8.8%、15.8%和7.8%。

2011年美国矿产品出口增长较快,出口额1396.5亿美元,增长56.3%。

机电产品和矿产品是美国的前两大类进口商品,2011年分别进口5657.3亿美元和4623.5亿美元,占美国进口总额的25.6%和21.0%,增长11.4%和28.2%。

运输设备、化工产品、贱金属及制品和纺织品及原料等也是美国的重要进口产品,2011年合计进口6246.7亿美元,占美国进口总额的28.3%。

储量交易价格

内部资料注意保密2012年11期(总第495期)05月22日2011年全球油气上游储量交易分析2011年全球油气上游储量交易分析孙长艳摘要:本文将全球储量交易市场划分为美国地区、加拿大地区、欧洲地区、前苏联地区、非洲中东地区、亚太地区、拉丁美洲地区7个地区,根据IHS公司数据库资料,对上述地区及全球2011年及历年石油上游油气资产交易情况(主要包括交易额、交易数量以及1P和2P单桶平均交易价格)进行统计分析。

分析研究表明,2011年全球上游交易额大幅减少,比2010年的交易额下跌将近30%,交易数量也有所减少,1P 和2P单桶交易价格也有所降低。

2011年各个地区的交易情况各有不同,美国和加拿大的交易数有所减少,而其他几个地区交易数不同程度地有所增加;2011年发生在美国的交易额大幅上涨,这归结于非常规资源储量交易的大幅上涨。

关键词:油气储量交易价格国际油价在2008年的高峰跌入2009年的谷底后,迅速恢复上涨的势头,在2011年均价甚至已经超过了2008年的均价。

随着国际油价的起伏,国际油气上游资产储量交易的价格也发生着相应的变化。

同时主权国家的主权债务危机和金融危机等宏观经济的各个方面以及油气上游勘探开发技术的进步也影响着油气上游储量交易买卖双方的选择。

2011年非常规储量交易额快速增长,非常规资源成为战略投资者资产的关键部分。

全球非常规资源交易花费700亿美元,达到历史高点,占2011年总交易额的41%。

非常规交易主要发生在北美,该地区的非常规储量交易额占全球非常规交易额的90%,而北美的交易集中在非常规页岩资源。

虽然2011年国际油价大幅上涨,但是非洲中东地区某些国家国内的动荡局势,使得该地区储量交易单价不涨反跌,出现了大幅跳水,使得非洲2011年1P和2P单桶交易价格几乎达到了历史的最低点。

1 全球油气上游储量交易概况1.1交易额和交易数2011年全球上游共发生交易279笔,交易数与2010年相比有所减少。

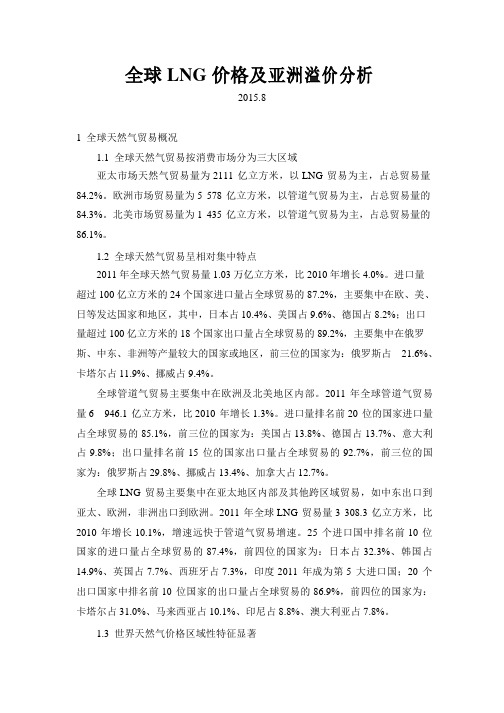

全球LNG价格及亚洲溢价分析解读

全球LNG价格及亚洲溢价分析2015.81 全球天然气贸易概况1.1 全球天然气贸易按消费市场分为三大区域亚太市场天然气贸易量为2111亿立方米,以LNG贸易为主,占总贸易量84.2%。

欧洲市场贸易量为5 578亿立方米,以管道气贸易为主,占总贸易量的84.3%。

北美市场贸易量为1 435亿立方米,以管道气贸易为主,占总贸易量的86.1%。

1.2 全球天然气贸易呈相对集中特点2011 年全球天然气贸易量1.03万亿立方米,比2010年增长4.0%。

进口量超过100亿立方米的24 个国家进口量占全球贸易的87.2%,主要集中在欧、美、日等发达国家和地区,其中,日本占10.4%、美国占9.6%、德国占8.2%;出口量超过100亿立方米的18个国家出口量占全球贸易的89.2%,主要集中在俄罗斯、中东、非洲等产量较大的国家或地区,前三位的国家为:俄罗斯占21.6%、卡塔尔占11.9%、挪威占9.4%。

全球管道气贸易主要集中在欧洲及北美地区内部。

2011年全球管道气贸易量6 946.1亿立方米,比2010年增长1.3%。

进口量排名前20位的国家进口量占全球贸易的85.1%,前三位的国家为:美国占13.8%、德国占13.7%、意大利占9.8%;出口量排名前15位的国家出口量占全球贸易的92.7%,前三位的国家为:俄罗斯占29.8%、挪威占13.4%、加拿大占12.7%。

全球LNG贸易主要集中在亚太地区内部及其他跨区域贸易,如中东出口到亚太、欧洲,非洲出口到欧洲。

2011年全球LNG贸易量3 308.3亿立方米,比2010 年增长10.1%,增速远快于管道气贸易增速。

25个进口国中排名前10位国家的进口量占全球贸易的87.4%,前四位的国家为:日本占32.3%、韩国占14.9%、英国占7.7%、西班牙占7.3%,印度2011年成为第5大进口国;20 个出口国家中排名前10 位国家的出口量占全球贸易的86.9%,前四位的国家为:卡塔尔占31.0%、马来西亚占10.1%、印尼占8.8%、澳大利亚占7.8%。

2011年全球能源统计情况(英文原版)

原油、天然气、煤炭、核能、水电

BP Statistical Review of World Energy June 2011

/statisticalreview

What’s inside?

1 6 Introduction

1 2 Group chief executive’s introduction 2010 in rel Nuclear energy Hydroelectricity Renewable energy Primary energy

Disclaimer The data series for proved oil and gas reserves in BP Statistical Review of World Energy June 2011 does not necessarily meet the definitions, guidelines and practices used for determining proved reserves at company level, for instance, under UK accounting rules contained in the Statement of Recommended Practice, ‘Accounting for Oil and Gas Exploration, Development, Production and Decommissioning Activities’ (UK SORP) or as published by the US Securities and Exchange Commission, nor does it necessarily represent BP’s view of proved reserves by country. Rather, the data series has been compiled using a combination of primary official sources and third-party data.

2011年1-12月全国外贸进出口统计数据分析

2011年1-12月全国外贸进出口统计数据分析中国行业报告研究中心据海关统计,2011年,我国外贸进出口总值36420.6亿美元,比2010年同期(下同)增长22.5%,外贸进出口总值刷新年度历史纪录。

其中,出口18986亿美元,增长20.3%;进口17434.6亿美元,增长24.9%。

贸易顺差1551.4亿美元,比上年净减少263.7亿美元,收窄14.5%。

海关统计显示,2011年12月,我国进出口总值为3329.2亿美元,增长12.6%。

其中出口1747.2亿美元,增长13.4%;进口1582亿美元,增长11.8%。

虽然,2011年下半年以来我国外贸进出口增速持续走低,但是贸易发展更趋平衡:进口、出口协调发展,外贸顺差逐年收窄。

2011年,在“扩大进口”的政策引导下,我国进口增速高出同期出口增速4.6个百分点,外贸顺差在2010年同比收窄7.2%的基础上继续收窄14.5%,减少263.7亿美元,当年贸易顺差与外贸总值的比值为4.3%,比上年降低1.8个百分点。

贸易方式结构继续改善:一般贸易强势回归,2011年,我国一般贸易进出口19245.9亿美元,增长29.2%,占同期我国进出口总值的52.8%,所占比重较2010年提升2.7个百分点。

其中出口9171.2亿美元,增长27.3%,高出同期出口总体增速7个百分点;进口10074.7亿美元,增长31%,高出同期进口总体增速6.1个百分点。

一般贸易项下出现逆差903.5亿美元,扩大85.8%。

同期,我国加工贸易进出口13052.1亿美元,增长12.7%。

其中出口8354.2亿美元,增长12.9%;进口4697.9亿美元,增长12.5%。

加工贸易项下的顺差为3656.3亿美元,扩大13.4%。

贸易伙伴多元化成效明显:对欧美日传统市场增长平稳,对新兴市场国家贸易增长强劲。

2011年,中欧双边贸易总值5672.1亿美元,增长18.3%,较同期我国进出口总体增速低4.2个百分点。

2011年我国对外贸易情况(精选5篇)

2011年我国对外贸易情况(精选5篇)第一篇:2011年我国对外贸易情况2011年我国对外贸易情况2011年,我国外贸发展呈前高后低态势。

据海关统计,2011年全年进出口总值为36420.6亿美元,同比增长22.5%;其中出口18986亿美元,增长20.3%;进口17434.6亿美元,增长24.9%;进口增速高出出口增速4.6个百分点。

贸易顺差1551.4亿美元,收窄14.5%,已连续三年下降,占国内生产总值的比重从上年的3.1%回落到2%左右,处于合理区间。

12月当月,全国进出口总值为3329.2亿美元,同比增长12.6%,增速比11月回落5个百分点,其中出口1747.2亿美元,增长13.4%,增速回落0.4个百分点;进口1582亿美元,增长11.8%,增速回落10.3个百分点。

(一)一般贸易增长强劲,加工贸易比重下降明显。

2011年,我国一般贸易进出口1.9万亿美元,增长29.2%,占进出口总值的52.8%,较2010年提升2.7个百分点。

加工贸易进出口1.3万亿美元,增长12.7%,占进出口总值的36.1%,较2010年下降2.8个百分点。

在出口商品中,2011年,我国机电产品出口10855.9亿美元,增长16.3%。

其中电器及电子产品出口4457.9亿美元,增长14.7%;机械设备出口3537.7亿美元,增长14.2%。

传统大宗商品出口稳定增长,其中服装出口1532.2亿美元,增长18.3%;纺织品出口946.7亿美元,增长22.9%;鞋类出口417.2亿美元,增长17.1%。

在进口商品中,2011年,我国进口初级产品6043.8亿美元,增长39.3%。

其中进口铁矿砂6.9亿吨,增长10.9%,进口均价为每吨163.8美元,上涨27.1%。

同期,进口大豆5264万吨,下降3.9%,进口均价为每吨566.8美元,上涨23.7%。

此外,进口机电产品7532.9亿美元,增长14.1%;其中进口汽车103.6万辆,增长27.8%。

中国对外贸易形势报告(2011年春季)

中国对外贸易形势报告(2011年春季)中华人民共和国商务部综合司中华人民共和国商务部国际贸易经济合作研究院一、2010年中国对外贸易快速恢复,“十一五”外贸发展规划目标顺利实现2010年,在世界经济逐步复苏、国际市场需求回暖和国内经济向好势头更加巩固、稳外需扩进口政策效应不断显现、企业竞争力进一步增强等共同作用下,中国对外贸易实现了恢复性快速增长,进出口已经恢复到危机前水平并再创历史新高,结构进一步优化,贸易平衡状况继续改善,“十一五”外贸发展规划目标顺利实现。

1.进出口实现快速恢复性增长,外贸顺差继续下降2010年,中国进出口29727.6亿美元,同比增长34.7%。

其中,出口15779.3亿美元,增长31.3%;进口13948.3亿美元,增长38.7%。

进出口、出口、进口比2008年分别增长16%、10.3%和23.2%。

由于进口增速快于出口增速,进出口趋向于平衡。

全年贸易顺差1831.0亿美元,比2009年下降6.4%,比2008年下降38.6%。

这是继2008年外贸顺差达到历史高点后连续第二年下降,外贸顺差过大的矛盾得到进一步缓解。

图1 2010年中国外贸月度进出口增长情况数据来源:中国海关统计2.机电产品出口保持稳定,劳动密集型产品出口增势较好2010年,机电产品出口9334.3亿美元,同比增长30.9%;高新技术产品出口4924.1亿美元,增长30.7%。

船舶、汽车零部件出口保持较快增长,其中船舶出口增长44.5%,汽车零部件出口增长44.1%。

纺织、服装、鞋类、家具、箱包、玩具合计出口3032.4亿美元,增长25.9%。

其中,纺织品出口770.5亿美元,同比增长28.4%;服装出口1294.8亿美元,增长20.9%;鞋类出口356.3亿美元,增长27.1%;家具出口329.9亿美元,增长30.3%。

3.资源性产品进口价格全面上扬,机电产品进口增长较快受国内投资增速有所放缓等因素影响,能源资源产品进口量增速逐步回落,但进口额因国际市场价格持续攀升而继续扩大。

2011年我国对外贸易数据

进出口总额 36421

比上年增长% 指

标

20.3%

货物进口额

27.3

一般贸易

12.9

加工贸易

16.3

机电产品

11.5

高新技术产品

14.1

国有企业

15.4

外商投资企业

32.2

其他企业

进出口差额

绝对数 17435 10075 4698 7533 4630 4934 8648 3852

1551

比上年增长% 24.9 31.0 12.5 14.1 12.2 27.1 17.1 42.9

•

2011年对外贸易统计数据

2011年我国对外贸易统计数据

•

2011年对主要国家和地区货物进出口额及其增长速 度

国家或地区 贸易总额

欧盟 美国 中国香港 东盟 日本 韩国 印度 俄罗斯 中国台湾

5672 (1) 4467 (2) 2835 (5) 3629 (3) 3429 (4) 2456 (6) 739 (9) 792 (8) 1600 (7)

原煤产量:35.2亿吨 粗钢产量:6.8亿吨 原油产量:2.04亿吨 钢材产量:8.8亿吨

2011年货物进出口总额及其增长速度

单位:亿美元

世界LNG贸易现状和发展特点

世界LNG 贸易现状和发展特点一、世界LNG 贸易现状2001年世界LNG 贸易总量为1460亿立方米,占世界跨国天然气贸易总量的22%。

受世界经济发展减缓及冬季气候回暖等因素的影响,2001年世界LNG 贸易增长幅度明显减缓(仅为3%),但与十年前相比较,世界LNG 贸易量增长了一倍,估计今后仍将出现强劲增长的势头。

2010年世界LNG 贸易量预计将增长到2200-2700亿立方米。

LNG 市场目前仍呈现出区域化的特点。

亚洲LNG 进口总量占世界LNG 贸易总量的73%,欧洲为22%,北美为5%。

而LNG 生产量52%来自亚太地区,23%来自非洲,22%来自中东,3%来自美国。

2001年,亚洲的LNG 进口量为1060亿立方米,占世界LNG 贸易总量的73%。

日本是亚洲首个进口LNG 的国家,目前是世界最大的LNG 进口国。

2001年,日本从8个LNG 资源国进口了780亿立方米天然气。

韩国于1986年开始进口LNG ,目前该国是世界第二大LNG 进口国。

2001年的LNG 进口量为210亿立方米。

欧洲2001年的LNG 进口量为333亿立方米,仅占欧洲天然气消费总量的7%。

尽管与管道气存在着激烈竞争,出口至欧洲的LNG 量仍会出现稳步增长,2010年预计将达530-650亿立方米,约为2001年的2倍。

目前,法国、意大利、葡萄牙、西班牙、土耳其和英国都有新建LNG 接收站的计划。

2001年,美国LNG 进口量为67亿立方米,占美国天然气供应总量的1%。

受美国天然气价格走低以及9·11恐怖事件的影响,2001年美国LNG 进口增长减缓。

2010年美国LNG 进口量预计将达200-260亿立方米/年。

二、世界LNG 贸易发展特点LNG 贸易量以前是根据长期“照付不议”合同来确定,因而几乎无法体现供气灵活性。

然而,随着许多东亚及欧洲国家的放松管制,LNG 贸易方式正在发生变化。

LNG 贸易开始从单一的长期双边合同发展成为一个更加灵活、对市场信号反应更灵敏的体系。

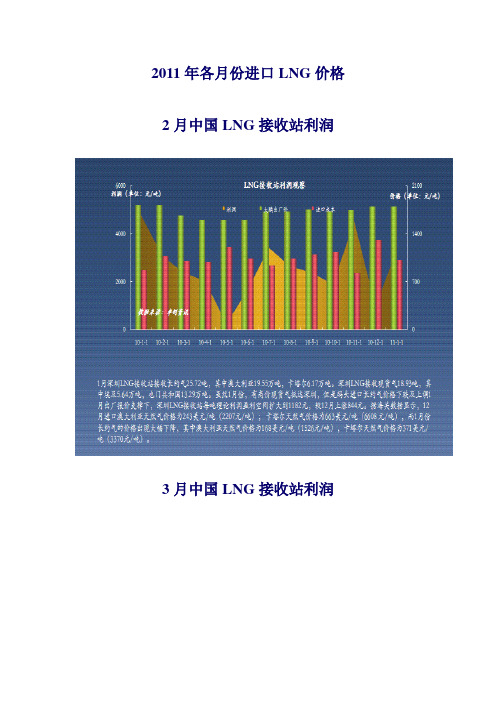

2011进口天然气价格

2011年各月份进口LNG价格2月中国LNG接收站利润3月中国LNG接收站利润出口企业基本为中海油,中海油通过海上管道从崖城31-1 海上气田气输往香港,供龙鼓滩发电厂使用,该海上管道设计运输能力为30亿立方米/年。

中海油又通过“横琴-澳门输气管道”往澳门供气,主要用气企业为澳门路环电厂,该管输设计能力为2亿立方米/年。

2011年,中国液化天然气接收站成本均维持上涨态势。

2011年1-3月上海接收站进口成本处于首位,其中二月份进口成本较其他接收站高出千元以上。

3月莆田进口成本大幅下降,加之春节后国内需求不佳,福建莆田3月车槽批发价3.43元/方,即4940元/吨,较2月下跌100元。

不过,日本地震后,海气资源紧张,加之亚洲地区估价不断上涨,4月海气进口平均成本有望大幅上涨。

现货气价格4月涨幅最为明显。

4月LNG接收站利润1-4月进口企业基本为中海油。

由于日本地震后,LNG需求增加,从而拉高亚洲LNG现货价格。

4月深圳LNG接收站进口成本上涨761元到到4726元/吨。

由于进口成本较高,深圳大鹏接收站理论利润每吨亏损30元,这是自2010年以来首度理论亏损。

5月开始,中石油如东LNG接收站开始运营。

“阿尔雷卡亚”轮装载14.5万立方米、约6.38万吨的液化天然气从卡塔尔出发,于5月24日驶抵洋口港。

目前中石油采购的均为LNG现货,所以成本不低。

市场消息显示,6月开始,江苏如东LNG接收站开始对外出液,出售价格为3.8元/立方米、3.9元立方米、4.0元/立方米,其气化率为1350方/吨。

2011年4月,中国液化天然气接收站平均接收成本均继续维持上涨态势。

其中,深圳接两船现货气,成本价格4726元/吨,创2011年新高。

此外,福建莆田也有现货资源抵达,所以其成本也上涨到2789元/吨。

由于上海接收站4月均为长约气,所以到岸成本出现1378元的回落,到3038元/吨。

5月LNG接收站利润—如东成本偏高5月份,深圳大鹏重新恢复盈利。

2011年1-9月巴西中国双边货物贸易统计

2011年1-9月巴西中国双边货物贸易统计2011年1-9月巴西中国双边货物贸易统计2011-11-13 11:49据巴西外贸秘书处统计,2011年1-9月,巴西货物进出口额为3569.6亿美元,比上年同期(下同)增长28.8%,对外贸易强劲增长。

其中,出口1900.0亿美元,增长31.1%;进口1669.6亿美元,增长26.3%;贸易顺差230.3亿美元,增长80.8%。

分国别(地区)看,2011年1-9月,巴西对中国、美国、阿根廷和荷兰的出口额分别占巴出口总额的17.7%、9.8%、8.9%和5.5%,出口额为335.7亿美元、185.6亿美元、168.9亿美元和103.8亿美元,分别增长44.8%、32.1%、29.6%和41.5%;自美国、中国、阿根廷和德国的进口额分别占巴进口总额的14.8%、14.5%、7.4%和6.7%,进口额为247.7亿美元、241.3亿美元、123.9亿美元和112.5亿美元,分别增长25.1%、32.5%、16.9%和23.8%。

巴西前五大顺差来源地依次是中国、荷兰、阿根廷、圣露西亚岛和委内瑞拉,分别为94.4亿美元、89.1亿美元、45.0亿美元、21.3亿美元和20.4亿美元;逆差主要来自美国、尼日利亚和韩国,分别为62.1亿美元、53.2亿美元和45.7亿美元。

分商品看,矿产品、植物产品和食品饮料烟草是巴西的主要出口商品,2011年1-9月,出口额分别为527.2亿美元、236.1亿美元和231.3亿美元,占巴西出口总额的27.8%、12.4%和12.2%。

全球经济的逐渐回暖带动了巴西主要大类商品的出口增长,增幅最大的是动植物油脂、矿产品、植物产品和贱金属及制品,分别达59.9%、49.8%、47.6%和45.4%。

机电产品、矿产品和化工产品是巴西进口的前三大类商品,2011年1-9月,合计进口1031.1亿美元,占巴西进口总额的61.8%。

其中,矿物燃料进口额为306.1亿美元,增长36.0%,占进口总额的18.3%。

2011年中国全球十大贸易伙伴最新排名2012

2011年中国全球十大贸易伙伴最新排名2012-05-29 12:56 2011年中国全球十大贸易伙伴最新排名海关总署在2012年1月10日发布2011年我国外贸进出口情况,据海关统计,2011年中国外贸进出口总值36420.6亿美元,比2010年同期(下同)增长22.5%,外贸进出口总值刷新年度历史纪录。

其中,出口18986亿美元,增长20.3%;进口17434.6亿美元,增长24.9%。

贸易顺差1551.4亿美元,比上年净减少263.7亿美元。

其中,中国与欧盟的贸易额占中国全年进出口总额的比重为15.57%,比2010年的16.1%略有下降;中国与美国的贸易额占中国全年进出口总额的比重为12.26%,比2010年的13%略有下降;中国与东盟的贸易额占中国全年进出口总额的比重也由2010年的9.8%上升到9.96%。

2011年全年中国10大贸易伙伴占中国全年进出口总额的比重为72.5%,比2010年的75.8%下降3.3%。

第一位:中国与欧盟双边贸易额突破5000亿美元2011年中欧双边贸易总值达到5672.1亿美元创新高,同比增长18.3%。

2010年中欧贸易额4797亿美元。

欧洲继续保持中国第一大贸易伙伴地位。

其中,中国与德国这两个世界最大出口国之间的双边贸易额2011年1-9月达到1270亿美元,同比增长22.6%,全年有望达到1700亿美元;2010年,中国与德国的双边贸易额达1424亿美元,中国与英国双边贸易额约为600亿美元,中国与荷兰双边贸易额达到562亿美元,中国与法国双边贸易额448亿美元。

第二位:中国与美国双边贸易额有望达到4467亿美元据海关统计,2011年中美贸易额是4467亿美元,同比增长15.9%,创历史新高。

中国从美国进口首次突破1000亿美元,达到1221亿美元,同比增长19.6%。

商务部部长陈德铭说,如果中美能保持长期稳定的政治信任关系,美国放宽对华高科技产品出口限制,2015年双边贸易总额有望达到7500亿美元;2020年,中美双边贸易总额有望超过美欧双边贸易总额,中国将成为美国的第一大贸易伙伴和最大出口市场。

我国2011年的国际收支状况

我国2011年的国际收支状况一、我国国际收支慨况2012年4月1日,国家外汇管理局公布了2011年我国国际收支平衡表修订数据。

2011年我国国际收支经常项目、资本和金融项目继续呈现“双顺差”,国际储备资产继续增长。

经常项目顺差2017亿美元,较2010年下降的34%。

其中按照国际收支统计口径计算,货物贸易顺差2435亿美元,服务贸易逆差是552。

经常转移顺差是253.资本和金融项目顺差达到2211亿美元。

证劵净流入196亿美元。

国际储备资产增加3878亿美元。

较2010年有所下降,下降幅度是18%。

注:1. 本表计数采用四舍五入原则。

2. 本表2011年数据由各季度数据累加而成。

二、我国国际收支慨况分析1.我国国际收支状况持续改善随着世界经济的复苏,我国经济也呈现反弹回升态势,涉外经济活动趋于活跃。

虽然国际收支经常项目继续延续顺差格局,但经常项目顺差下降较为明显,占我国国内生产总值的比重自2008年以来连续第3年下降,表明我国国际收支状况持续改善。

2011年我国经常项目顺差2017亿美元同比下降34%。

表明我国经济发展方式转变初见成效,经济增长正在从外需拉动更多转向内外需均衡拉动。

2.资本净流入压力增大我国2011年含净误差与遗漏的资本和金融项目顺差达1806亿美元。

外汇局有关负责人表示,这一预估数是当期国际储备变动和经常项目差额相减的结果,包含了净误差与遗漏的影响,与2010年剔除了净误差和遗漏的579亿美元逆差在统计上不完全可比,但资本净流入较大的态势是基本确定的。

资本净流入主要由四方面因素引起:一是直接投资顺差大幅增长。

2011年我国直接投资净流入1704亿美元,同比增长36%。

这主要由于外国来华直接投资大幅增长,而我国对外直接投资是下降的。

二是商业银行境内外外汇资产摆布发生变动。

2011年商业银行从境外净调回外汇153亿美元,主要用于发放国内外汇贷款,而上年同期是净调出外汇10亿美元,这一反一正的差额达163亿美元。