Fama_French_multifactor_explanations

Fama-French三因子计算过程说明

Fama-French三因子计算过程说明姜国华、叶昕、饶品贵、祝继高(北京大学光华管理学院会计系,1000871)一、数据来源财务数据来源于CSMAR财务年报数据库。

数据区间:资产负债表自1990年起,利润及利润分配表自1990年起,财务状况变动表自1992年起,现金流量表自1998年起,资产减值准备表自2001年起。

市场回报数据来源于CSMAR中国证券市场交易数据库。

数据区间:上海A股从1990年12月19日起,深圳A股从1991年07月03日。

市场回报数据包括月个股回报、月市场回报、综合月市场回报三个数据集。

无风险利率我们使用的是中国人民银行公布的人民币三个月整存整取利率调整后得到的,即将三个月整存整取利率除以12。

二、数据处理过程11.财务数据只保留年末数(Sgnyea='B')2,剔除年初数(Sgnyea='A');然后按公司和按年度将资产负债表、利润及利润分配表和现金流量表合并。

市场回报数据剔除B股数据,并将所有特殊值替换为缺失值,最后按月份将月个股回报、月市场回报和综合月市场回报进行合并。

2.以个股第t-1年12月31日的权益账面价值与市场价值的比值(Book-to-market ratio,简称BM)和第t年4月30日的市场价值(简称SIZE)为依据,对第t年5月至第t+1年4月期间内的公司观测进行分组(每个月进行分组)。

分组方法如下:(1)按SIZE大小平均分为两组(Small组, Big组);(2)按BM从小到大分三组,即前30%(Growth组),中间40%(Neutral组),后30%(Value组),共形成六个组,即Small Growth组, Small Neutral组, Small Value组, Big Growth组, Big Neutral组, Big Value组。

个股的市场价值是指月个股总市值(Msmvttl),。

若BM和SIZE为缺失值或负值,则予以删除。

stata fama french三因子代码

Stata Fama French三因子代码一、介绍Stata是一种统计分析软件,非常适合进行数据分析和数据管理。

而Fama-French三因子模型是用来解释股票回报的经典模型,在资产定价和投资组合管理中具有重要意义。

结合Stata和Fama-French三因子模型,可以对股票市场进行深入的分析和研究。

本文将详细介绍如何在Stata中使用Fama-French三因子模型进行分析,并给出相应的代码和操作步骤。

二、获取数据在使用Stata进行Fama-French三因子模型分析之前,首先需要获取所需的数据。

一般来说,可以从金融数据库或者股票交易所获取股票收益率和市值数据,以及市场大盘收益率和无风险利率数据。

在本文的案例中,我们将使用一家股票交易所提供的样本数据来进行模型分析。

三、安装Stata模块Stata并没有直接内置Fama-French三因子模型的计算功能,但是可以通过安装相应的模块来实现。

在Stata中,可以通过输入以下命令来安装ff运行Stata模块:```statassc install ff```这样就可以安装ff模块并准备好进行Fama-French三因子模型分析。

四、导入数据在安装好ff模块后,接下来可以导入所需的数据进行分析。

以导入月度股票收益率、市值和市场大盘收益率数据为例,可以按照以下步骤进行操作:```statause yourfile, clear```五、运行Fama-French三因子模型在导入数据后,就可以利用ff模块来运行Fama-French三因子模型了。

以运行单因子模型为例,可以按照以下步骤进行操作:```stataff reg stock_return, famafrench(market smb hml)```其中,stock_return为股票收益率变量名称,market为市场大盘收益率变量名称,smb为规模因子变量名称,hml为价值因子变量名称。

运行以上命令后,就可以得到Fama-French三因子模型的回归结果了。

Multifactor Explanations of Asset Pricing Anomalies-Fama&French,JF1996(三因子模型)

American Finance AssociationMultifactor Explanations of Asset Pricing AnomaliesAuthor(s): Eugene F. Fama and Kenneth R. FrencHSource: The Journal of Finance, Vol. 51, No. 1 (Mar., 1996), pp. 55-84Published by: Blackwell Publishing for the American Finance AssociationStable URL: /stable/2329302Accessed: 24/02/2009 13:00Your use of the JSTOR archive indicates your acceptance of JSTOR's Terms and Conditions of Use, available at/page/info/about/policies/terms.jsp. JSTOR's Terms and Conditions of Use provides, in part, that unless you have obtained prior permission, you may not download an entire issue of a journal or multiple copies of articles, and you may use content in the JSTOR archive only for your personal, non-commercial use.Please contact the publisher regarding any further use of this work. Publisher contact information may be obtained at/action/showPublisher?publisherCode=black.Each copy of any part of a JSTOR transmission must contain the same copyright notice that appears on the screen or printed page of such transmission.JSTOR is a not-for-profit organization founded in 1995 to build trusted digital archives for scholarship. We work with the scholarly community to preserve their work and the materials they rely upon, and to build a common research platform that promotes the discovery and use of these resources. For more information about JSTOR, please contact support@.Blackwell Publishing and American Finance Association are collaborating with JSTOR to digitize, preserveand extend access to The Journal of Finance.。

fama french 3因子

在投资领域中,Fama-French三因子模型是一种用来解释资本市场回报的框架。

它由尤金·法马和肯尼斯·弗伦奇在1992年提出,通过对股票回报的解释和预测,构建了该模型。

Fama-French三因子模型是对传统资本资产定价模型(Capital Asset Pricing Model, CAPM)的一种扩展和完善,能够更准确地解释股票回报的波动和不确定性,对于投资者来说具有重要的指导意义。

让我们来看看Fama-French三因子模型中的三个因子都是什么。

第一个因子是市场风险,用市场回报率来衡量,其代表了整个市场的投资回报。

第二个因子是规模因子,用市值因子来衡量,其代表了小市值股票与大市值股票之间的回报差异。

第三个因子是价值因子,用账面市值比来衡量,其代表了高价值股票与低价值股票之间的回报差异。

这三个因子共同解释了股票回报的特征,可以更全面地分析股票投资的风险和收益。

接下来,让我们来具体探讨一下Fama-French三因子模型对投资的影响和意义。

通过引入市值和账面市值比这两个因子,模型能够更好地解释投资组合的回报,帮助投资者更好地进行资产配置和风险管理。

该模型的提出对投资组合的构建和管理提出了新的思路,不再局限于单一的市场风险,而是考虑了更多的因素,使投资组合更加多样化和稳健。

Fama-French三因子模型对于投资者来说,提供了一种更精准和有效的投资指导,能够帮助他们更好地理解和应对市场变化,获取更稳健的投资回报。

从个人的角度来看,对于Fama-French三因子模型我持一个积极的态度。

该模型的提出填补了传统资本资产定价模型的不足,使投资分析和决策更加科学和准确。

作为一名写手,我也希望通过撰写这篇文章,能够帮助更多的人了解Fama-French三因子模型,掌握更多的投资知识,从而在投资领域中取得更好的成绩。

Fama-French三因子模型是一个重要的投资工具和理论框架,对于投资者来说具有重要的指导意义。

fama-french 三因子文章解释

标题:深度解读fama-french三因子模型一、引言在金融领域,股票收益率的波动一直是备受关注的话题。

Fama-French三因子模型是一种用来解释股票收益率波动的重要模型,对于投资者和学者来说具有重要意义。

本文将就Fama-French三因子模型进行深入探讨,并解释其在资本市场中的重要性和应用。

二、Fama-French三因子模型概述Fama-French三因子模型是由诺贝尔经济学奖得主尤金·法玛和肯尼思·弗伦奇于1993年提出的,用来描述股票收益率的波动情况。

该模型认为股票的超额收益率可由市场风险、公司规模和估值水平三个因子来解释。

其中,市场风险因子代表整体市场收益率对个股收益率的影响;公司规模因子代表公司规模对股票收益率的影响;估值水平因子则代表估值水平对股票收益率的影响。

通过这三个因子的组合,Fama-French三因子模型能够更准确地解释股票收益率的波动情况。

三、市场风险因子在Fama-French三因子模型中,市场风险因子起着至关重要的作用。

市场风险因子代表整体市场收益率对个股收益率的影响,反映了整体市场的变化对个股的影响程度。

通过对市场风险因子的分析,投资者可以更好地理解股票收益率的波动情况,从而进行更准确的风险控制和投资决策。

四、公司规模因子除了市场风险因子,Fama-French三因子模型中的公司规模因子也具有重要意义。

公司规模因子代表公司规模对股票收益率的影响,反映了小盘股和大盘股在市场中的表现差异。

通过对公司规模因子的分析,投资者可以更好地把握不同规模公司的投资机会,从而实现更好的投资回报。

五、估值水平因子Fama-French三因子模型中的估值水平因子也是不可忽视的一部分。

估值水平因子代表估值水平对股票收益率的影响,反映了股票的估值水平对其未来收益的影响程度。

通过对估值水平因子的分析,投资者可以更好地把握股票的估值情况,从而进行更准确的投资决策。

六、总结与回顾通过以上对Fama-French三因子模型的解释,我们可以看到该模型对股票收益率的解释能力非常强,能够更准确地解释股票收益率的波动情况。

fama-french三因子对股票收益率的解释

fama-french三因子对股票收益率的解释Fama-French三因子模型是用来解释股票收益率的多元线性回归模型,能够覆盖多个因素对股票收益率的影响,相较于CAPM 模型更具有解释力。

Fama-French三因子包括市场因子、市净率因子和市值因子,下面将分别进行解释。

1. 市场因子市场因子是指市场整体表现对个股影响的因素。

在Fama-French模型中,市场因子通过市场收益率来表示。

这意味着,如果整个股票市场表现良好,则股票收益率通常也会上涨,反之亦然。

市场因子的解释力相对来说比较简单,但不应忽视其作用,因为市场因子对股票的整体表现影响较大。

2. 市净率因子市净率因子是指公司市值与净资产之比,这是指公司的价值与净资产的关系。

市净率较低的公司往往意味着市场对该公司的前景看好,因为市场认为该公司有更高的增长潜力。

Fama-French模型中,市净率因子是通过Low book-to-market shares指数来表示。

同样地,市净率因子是一个比较容易理解的因子,因为它直接反映了公司价值与净资产之间的关系。

3. 市值因子市值因子是指公司市值与市场总市值之比。

市值越大的公司在市场中占有的比重也会更大。

在Fama-French模型中,市值因子是通过Small Minus Big (SMB)指数来表示。

市值因子的解释力相对来说有些复杂,因为市值会受到多个因素的影响,例如市场情况、公司发展前景等等。

总之,Fama-French三因子模型通过市场、市净率和市值这三个因素,有效地解释了股票收益率的变化。

在实际操作中,投资者可以参考模型来制定投资策略,以最大程度地提高投资回报率。

Fama-French三因子模型检验A股市场研究规模效应存在的可能性

Fama-French三因子模型检验A股市场研究规模效应存在的可能性Fama-French三因子模型是一种用于评估资本市场有效性的经济模型,它通过考察股票的收益率与市场整体收益率之间的关系来分析市场上的风险和收益。

该模型主要包括市场风险因子、公司规模因子和账面市值比因子。

规模因子是指小市值公司相对于大市值公司的收益差异,简单来说就是研究公司规模对股票收益的影响。

在国外市场,Fama-French三因子模型已经得到广泛应用,并且有大量的研究论文验证了其在美国、欧洲等市场的有效性。

但在中国A股市场,对于Fama-French三因子模型的研究相对较少,尤其是关于规模效应的研究。

本文将以Fama-French三因子模型为基础,就A股市场的规模效应进行一定的研究,探讨A股市场可能存在的规模效应。

本文将通过以下几个方面来研究A股市场可能存在的规模效应:一、历史数据分析我们可以通过搜集A股市场的历史数据,运用Fama-French三因子模型对A股市场进行回归分析,以验证规模效应在A股市场中的存在性。

通过回归分析,我们能够得出市场因子、规模因子和账面市值比因子对股票收益率的影响程度,从而判断规模因子是否对A股市场有显著影响。

二、行业细分分析在A股市场中,不同行业的公司规模差异可能会对规模效应产生不同的影响。

我们可以将A股市场的公司按行业进行细分,分别对不同行业内的公司规模因子进行分析,从而更清晰地了解规模效应在各个行业中的表现。

三、市场情况分析A股市场具有一定的特殊性,例如政策因素、市场结构等因素可能对规模效应产生影响。

我们还可以通过分析A股市场的整体情况,从政策层面、市场环境层面等方面来考察规模效应的可能性。

我们将通过历史数据分析、行业细分分析和市场情况分析,来探讨A股市场可能存在的规模效应。

通过这些研究,我们可以更深入地了解A股市场中规模因子对股票收益的影响,为投资者提供更全面、准确的信息,为学术界提供更多关于A股市场的研究成果。

Fama-French五因子模型比三因子模型更胜一筹吗——来自中国A股市场的经验证据

Fama-French五因子模型比三因子模型更胜一筹吗——来自中国A股市场的经验证据Fama-French五因子模型比三因子模型更胜一筹吗——来自中国A股市场的经验证据摘要:随着金融市场的发展,投资者对于投资组合的构建和效果评价变得越来越重要。

CAPM模型作为一个奠基性的理论模型,曾经成为投资组合管理中的重要参考依据。

然而,由于CAPM模型对于股票收益的解释力度较弱,Fama和French于1993年提出了三因子模型,进一步完善了CAPM模型。

但随着时间的推移,研究者们发现三因子模型仍然无法完全解释股票收益的波动。

为了进一步提升模型的解释力度,Fama和French在2015年提出了更为完善的五因子模型。

本文通过研究中国A 股市场的经验证据,探讨Fama-French五因子模型相较于三因子模型的优势和有效性。

一、引言Fama-French的三因子模型在1993年被提出,以市场风险、市值和账面市值比为变量,对股票收益进行解释。

该模型的提出丰富了CAPM模型,但随着研究的深入,学者们逐渐发现三因子模型仍然有解释不了的现象。

在2015年,Fama和French 进一步提出了五因子模型,增加了投资的规模以及盈利能力因子。

这使得该模型更为全面地解释了股票收益的波动。

然而,五因子模型在实践中是否比三因子模型更加有效,是否能够提供更好的解释能力,仍需要进一步的研究。

二、中国A股市场的特点中国A股市场是全球最大的股票市场之一,其与西方市场存在一定差异,主要表现在以下几个方面:首先,股票价格的波动性相对较大,市场内部存在许多非理性投资行为。

其次,股票市场的投资者群体广泛,包括散户、机构投资者以及外资。

同时,中国A股市场的特点也决定了基于中国A股市场的研究结果具有一定的参考价值。

三、三因子模型在中国A股市场的应用分析通过对中国A股市场数据的实证分析,我们可以得出三因子模型对中国A股市场也具有一定的解释力度。

市场风险来源于股票的市场收益与大盘收益之间的相关性。

fama french五因子模型的研究假设

一、概述Fama和French在1992年提出了三因子模型,将股票的超额收益与市场、规模和账面市值比相关联。

随着研究的深入,他们又于2015年提出了五因子模型,将投资组合的超额收益与市场、规模、账面市值比、投资和盈利能力相关联。

本文将围绕Fama和French五因子模型的研究假设展开讨论。

二、市场因子Fama和French第一个研究假设是市场因子对股票投资组合的超额收益具有影响。

市场因子反映了整体市场的风险和回报。

研究假设认为,在市场因子的作用下,股票投资的超额收益具有一定的波动性和相关性。

三、规模因子Fama和French的研究假设包括规模因子。

规模因子是指公司的市值大小,研究显示,规模较小的公司往往具有更高的超额收益。

研究假设认为,规模因子对超额收益具有显著的影响,体现了小市值股票的投资回报特点。

四、账面市值比因子Fama和French的五因子模型中,账面市值比因子也被列为重要因素。

账面市值比反映了公司的股东权益市值与账面价值之比,研究显示,低账面市值比的公司往往具有更高的超额收益。

研究假设认为,账面市值比因子也对投资组合的超额收益产生显著影响。

五、投资因子在五因子模型中,投资因子是新增的因素之一。

投资因子反映了公司的投资水平,研究表明,高投资水平的公司往往具有较低的超额收益。

研究假设认为,投资因子对股票投资组合的超额收益具有一定的负向影响。

六、盈利能力因子Fama和French的五因子模型中新增了盈利能力因子。

盈利能力反映了公司的盈利水平,研究表明,高盈利能力的公司往往具有较高的超额收益。

研究假设认为,盈利能力因子对投资组合的超额收益也具有显著影响。

七、结论Fama和French的五因子模型的研究假设主要包括市场因子、规模因子、账面市值比因子、投资因子和盈利能力因子。

这些研究假设为我们深入理解股票投资组合的超额收益提供了重要的理论支撑,对投资策略的制定和实践具有重要的指导意义。

随着投资理论的不断完善,我们相信Fama和French的五因子模型会在未来的投资研究中发挥越来越重要的作用。

fama-french(1993)解读

【fama-french(1993)解读】今天,我想和大家共享一下fama-french(1993)模型,这是一个在金融学领域备受瞩目的模型。

fama-french(1993)模型是由著名的经济学家尤金·法玛(Eugene Fama)和肯尼思·弗伦奇(Kenneth French)于1993年提出的,它对资本市场的理解和定价模型有着重要的影响。

我们来了解一下fama-french(1993)模型的基本概念。

这个模型主要是用来解释股票回报的差异,即为何不同股票的回报率会有所不同。

它提出了三个因子来解释这种差异,分别是市场风险、市值因子和账面市值比因子。

在这个模型中,市场风险是指整个市场的风险,市值因子则是指公司的市值大小,而账面市值比因子则是指公司的账面市值比率。

这三个因子影响着股票的回报率,进而影响着投资者的收益。

我们需要深入了解fama-french(1993)模型是如何解释股票回报差异的。

在这个模型中,市场风险因子是指投资者所承受的整体市场风险,即市场的波动对投资者收益的影响。

市值因子则是指公司的市值大小对投资者收益的影响,而账面市值比因子则是指公司的财务状况对投资者收益的影响。

这三个因子共同作用,解释了不同股票回报的差异,使投资者能够更加准确地评估投资风险和回报。

在我看来,fama-french(1993)模型对于投资者来说是非常有价值的。

它不仅可以帮助投资者更好地理解股票回报的差异,还可以帮助他们更好地选择投资标的,从而更好地控制投资风险和获取收益。

fama-french(1993)模型为我们提供了一个更加深入和全面的理解股票市场的工具。

fama-french(1993)模型在金融学领域有着重要的影响,它提供了一个更加深入和全面的理解股票市场的工具。

通过对市场风险、市值因子和账面市值比因子的分析,这个模型帮助投资者更好地理解股票回报的差异,进而更好地选择投资标的和控制投资风险。

fama-french三因子模型的结论

fama-french三因子模型的结论

Fama-French三因子模型是一种资产定价模型,基于经验数据

和市场观察,提出了三个风险因子来解释资本资产定价。

根据Fama-French三因子模型的结论,可以得出以下几个重要

观点:

1. 市场因子:市场因子是指股票市场整体变动所带来的风险收益,即股票市场的整体回报。

该因子认为,在正常情况下,股票市场的整体收益应该与市场风险成正比。

2. 规模因子:规模因子是指公司市值的大小对股票回报的影响。

Fama-French三因子模型中,认为公司市值较小的股票相对于

市值较大的股票具有更高的回报。

这表明,投资者在股票选择时,应重点关注公司的市值。

3. 价值因子:价值因子是指公司股票价格与其基本面价值之间的差异所带来的风险收益。

Fama-French三因子模型中,发现

相对于成长型股票,价值型股票通常具有更高的回报。

这表明,投资者在股票选择时,应关注公司的估值水平。

综上所述,Fama-French三因子模型认为市场因子、规模因子

和价值因子是解释股票回报的重要因素,对于投资者在股票选择和投资组合构建中具有重要的指导意义。

fama-french三因子模型公式

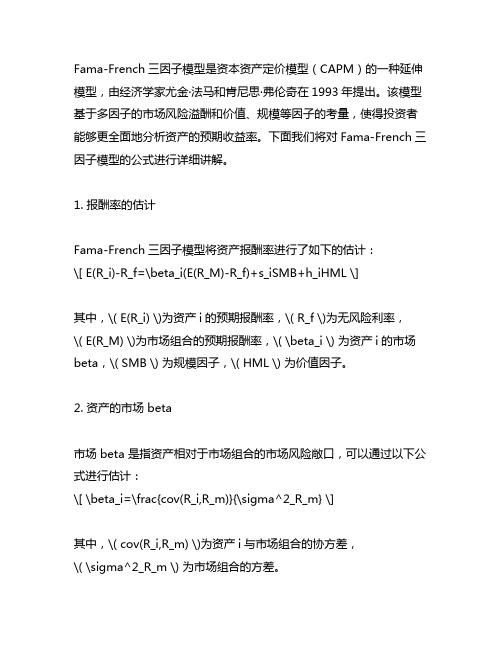

Fama-French三因子模型是资本资产定价模型(CAPM)的一种延伸模型,由经济学家尤金·法马和肯尼思·弗伦奇在1993年提出。

该模型基于多因子的市场风险溢酬和价值、规模等因子的考量,使得投资者能够更全面地分析资产的预期收益率。

下面我们将对Fama-French三因子模型的公式进行详细讲解。

1. 报酬率的估计Fama-French三因子模型将资产报酬率进行了如下的估计:\[ E(R_i)-R_f=\beta_i(E(R_M)-R_f)+s_iSMB+h_iHML \]其中,\( E(R_i) \)为资产i的预期报酬率,\( R_f \)为无风险利率,\( E(R_M) \)为市场组合的预期报酬率,\( \beta_i \) 为资产i的市场beta,\( SMB \) 为规模因子,\( HML \) 为价值因子。

2. 资产的市场 beta市场 beta 是指资产相对于市场组合的市场风险敞口,可以通过以下公式进行估计:\[ \beta_i=\frac{cov(R_i,R_m)}{\sigma^2_R_m} \]其中,\( cov(R_i,R_m) \)为资产i与市场组合的协方差,\( \sigma^2_R_m \) 为市场组合的方差。

3. 规模因子的计算规模因子是指市场上资产公司规模的影响因子,可以通过小市值股票和大市值股票的收益率进行估计:\[ SMB=E(R_{small}-R_{big}) \]其中,\( E(R_{small}) \)为小市值股票的预期收益率,\( E(R_{big}) \)为大市值股票的预期收益率。

4. 价值因子的计算价值因子是指市场上价值股票和成长股票的差异因子,可以通过高价值股票和低价值股票的收益率进行估计:\[ HML=E(R_{high}-R_{low}) \]其中,\( E(R_{high}) \)为高价值股票的预期收益率,\( E(R_{low}) \)为低价值股票的预期收益率。

fama-french三因子的原文

Fama-French三因子模型原文1.介绍Fama-French三因子模型是由经济学家尤金·法马和肯尼思·法伦奇共同提出的资产定价模型,其目的是解释股票的超额收益。

该模型通过考虑市场因素、规模因素和价值因素来解释股票的超额回报,被视为是CAPM模型的一种扩展和完善。

2.市场因素市场因素是指股票的超额回报与整个市场的表现之间的关系。

Fama-French三因子模型将市场因素纳入考虑,认为股票的超额回报的一部分是由市场因素决定的。

股票的表现是受到整个市场的影响的,与市场的表现有一定的相关性。

3.规模因素规模因素是指公司的市值对股票的超额回报的影响。

Fama-French三因子模型认为,小市值股票和大市值股票之间存在着一定的回报差异,即小市值股票相对于大市值股票有更高的超额回报。

这一观点质疑了CAPM模型中忽视了市值因素对股票回报的影响。

4.价值因素价值因素是指股票的价格与公司的基本价值之间的关系。

Fama-French三因子模型认为,便宜的价值股相对于昂贵的成长股有更高的超额回报。

这一观点挑战了CAPM模型中忽视了公司基本价值对股票回报的影响。

5.三因子模型的优点Fama-French三因子模型相对于CAPM模型有一些显著的优点。

该模型考虑了更多的因素,更全面地解释了股票的超额回报。

该模型对于市值和公司基本价值因素的考量使得对股票回报的解释更加符合实际情况。

6.三因子模型的局限性然而,Fama-French三因子模型也存在一些局限性。

该模型对市场因素、规模因素和价值因素的权重并不是固定的,可能随市场情况的变化而发生变化。

该模型仍然无法完全解释股票的全部超额回报,仍需进一步的研究和探讨。

7.结论Fama-French三因子模型作为CAPM模型的一种扩展和完善,对股票的超额回报进行了更加全面和深入的解释,其更加符合实际情况的特点使得该模型在学术界和实践中得到了广泛的应用。

然而,该模型仍然存在一些局限性,需要进行进一步的研究和探讨。

famafrench三因子模型的解读

家法法尔的内容包含市场收益率、规模因子和账面市值比因子的解读。

一、 fama french三因子模型的概念1. fama french三因子模型是由尤金·法玛和肯尼斯·弗伦奇提出的资本资产定价模型(CAPM)的扩展。

2. fama french三因子模型包含市场收益率、规模因子和账面市值比因子。

3. fama french三因子模型实质上是一种多元回归分析模型,用于解释股票的超额收益。

二、市场收益率1. 市场收益率指的是整个市场的平均回报率。

2. 在fama french三因子模型中,市场收益率是评估股票表现的重要指标之一。

3. 通过对市场收益率的分析,可以帮助投资者了解整个市场的波动情况,以及股票表现的相对指标。

三、规模因子1. 规模因子是指公司市值的大小对股票回报率的影响。

2. fama french三因子模型中的规模因子反映了小市值股票和大市值股票之间的回报率差异。

3. 通过规模因子的分析,可以帮助投资者了解小盘股和大盘股的投资回报情况。

四、账面市值比因子1. 账面市值比因子是指公司账面价值与市值之比对股票回报率的影响。

2. fama french三因子模型中的账面市值比因子反映了公司账面价值与市值之间的关系对股票回报率的影响。

3. 通过账面市值比因子的分析,可以帮助投资者了解公司估值与市场表现之间的关系。

五、 fama french三因子模型的个人观点和理解1. fama french三因子模型是一种有效的资产定价模型,能够帮助投资者更全面地评估股票的表现。

2. 通过市场收益率、规模因子和账面市值比因子的分析,可以更好地了解股票回报率的波动情况,为投资决策提供参考。

3. 作为一个投资者,我会重视fama french三因子模型的指导,以更好地规划和配置投资组合。

总结回顾:fama french三因子模型通过市场收益率、规模因子和账面市值比因子的综合分析,为投资者提供了更丰富的股票回报率评估指标。

fama-french三因子模型例子

Fama-French三因子模型例子在金融学领域中,Fama-French三因子模型是一个用来解释股票收益的理论模型。

该模型由美国学者尤金·法玛和肯尼斯·弗伦奇提出,它认为股票的超额回报来源于市场因素、市值因素和账面市值比因素。

这三个因素被认为是影响股票收益的主要因素,通过对这些因素的分析和加权组合,可以更准确地衡量股票的预期收益。

下面,我将以具体例子来说明Fama-French三因子模型的应用。

我们来看一个假设的投资组合,其中包含了若干家公司的股票。

根据Fama-French三因子模型,我们需要分析这些公司的股票在市场因素、市值因素和账面市值比因素上的表现。

1. 市场因素市场因素指的是整个市场的表现,通常以市场指数(如标普500指数)来衡量。

我们需要分析投资组合中的股票在整个市场表现良好的情况下,是否也取得了良好的收益。

如果投资组合中的股票相对于整个市场表现较差,可能就不能获得预期的收益。

2. 市值因素市值因素是指公司的市值对其股票收益的影响。

通常来说,市值较小的公司往往具有更大的成长空间和风险,因此可能有更高的预期收益。

我们需要分析投资组合中的股票在不同市值情况下的表现,以确定市值因素对其收益的影响。

3. 账面市值比因素账面市值比因素是指公司的账面市值比对其股票收益的影响。

一般来说,账面市值比较低的公司可能具有更高的成长潜力和风险,因此也可能有更高的预期收益。

我们需要分析投资组合中的股票在不同账面市值比情况下的表现,以确定账面市值比因素对其收益的影响。

通过对这三个因素的分析和加权组合,我们可以得出投资组合的预期收益。

如果投资组合的实际收益与预期收益存在较大差异,就需要进一步分析模型中可能存在的偏差和风险因素。

Fama-French三因子模型为我们提供了一个更全面、更深入理解股票收益的工具。

通过对市场因素、市值因素和账面市值比因素的分析,我们可以更准确地衡量股票的预期收益,并更灵活地调整投资组合,以获取更稳定和可持续的投资收益。

基于Fama-French三因子模型研究中国A股市场的适应性

基于Fama-French三因子模型研究中国A股市场的适应性基于Fama-French三因子模型研究中国A股市场的适应性引言Fama-French三因子模型是金融领域中一种用于解释股票投资回报率的经济模型。

该模型在解释资本市场中个股收益率的不同来源上有重要的影响,并对A股市场的适应性进行了研究。

本文旨在探讨Fama-French三因子模型在中国A股市场的可用性和适宜性,并对其研究方法和结果进行详细分析。

一、Fama-French三因子模型的基本原理Fama-French三因子模型是由美国学者尤金·法玛(Eugene F. Fama)和肯尼思·弗伦奇(Kenneth R. French)在1992年提出的,它扩展了资本资产定价模型(Capital Asset Pricing Model,简称CAPM)。

Fama-French三因子模型考虑了股票投资回报率的风险来源,包括市场风险、规模因子和账面市值比因子。

1. 市场风险因子(Market Risk Premium)市场风险因子是指股票收益率与市场收益率之间的关系。

根据CAPM模型,市场风险因子是指资产组合在全球市场中由于整体市场因素引起的预期收益差异。

2. 规模因子(Size Factor)规模因子是指小盘股相对于大盘股的超额收益。

根据Fama-French模型,小盘股在长期投资中往往具有更高的回报。

3. 账面市值比因子(Book-to-Market Ratio)账面市值比因子是指公司所公布的账面价值相对于市场价值的比例,其体现了公司的盈利能力和资产负债状况。

根据Fama-French模型,高账面市值比意味着较低的投资回报率。

二、Fama-French三因子模型的研究方法本文采用了历史数据进行研究,具体方法如下:1. 数据选取选择中国A股市场的个股数据,并获取基准指数数据,包括上证综指和深证成指。

2. 计算收益率计算个股和基准指数的收益率,用以构建时间序列数据。

Fama-French五因子模型在A股市场的适用性检验

Fama-French五因子模型在A股市场的适用性检验一、引言Fama-French五因子模型是一种全面、综合考量了股票投资回报的因素模型。

它是由著名学者尤金·法马(Eugene F. Fama)和肯尼思·法伦奇(Kenneth R. French)于1990时期提出的。

该模型通过思量市场因子、规模因子、价值因子、投资因子以及带风险的市场因子,对股票收益进行诠释。

然而,该模型最初是在美国市场进行的探究,因此其在全球范围内的适用性一直备受关注。

本文旨在探讨Fama-French五因子模型在A股市场的适用性,并对其进行检验与分析。

二、Fama-French五因子模型Fama-French五因子模型由市场因子、规模因子、价值因子、投资因子以及带风险的市场因子组成。

市场因子反映了整个市场的收益状况,规模因子衡量了公司规模的影响,价值因子体现了公司估值的影响,投资因子代表了公司的投资决策,而带风险的市场因子则是思量了市场中的非系统性风险因素。

三、A股市场的特点A股市场是中国内地主要的股票市场,以上证综指和深证成指为代表。

与发达市场相比,A股市场具有以下特点:市场规模大、流淌性较低、政策影响大、市场行为偏离理性。

四、1. 数据收集与处理本探究选取了2010年至2020年之间,A股市场全部上市公司的月度股票收益率数据作为样本。

起首,对数据进行筛选,排除了有缺失值的样本。

然后,计算每个股票的市值因子、账面市值比因子、投资因子和带风险的市场因子。

最后,将数据进行整合、归纳和统计分析。

2. 模型回归将整理好的数据代入Fama-French五因子模型,进行多元线性回归分析。

回归结果将会给出每个因子对股票收益的贡献度。

3. 检验结果通过多元线性回归模型的检验结果,可以得到每个因子的显著性水平。

若果某一因子的t值大于1.96且显著性水平小于0.05,说明该因子在A股市场的收益诠释中起到了显著作用。

五、实证结果及分析依据对A股市场的适用性检验,实证结果显示Fama-French五因子模型对A股市场具有较好的适用性。

Fama-French三因子计算过程说明

Fama-French三因子计算过程说明Fama-French三因子计算过程说明姜国华、叶昕、饶品贵、祝继高(北京大学光华管理学院会计系,1000871)一、数据来源财务数据来源于CSMAR财务年报数据库。

数据区间:资产负债表自1990年起,利润及利润分配表自1990年起,财务状况变动表自1992年起,现金流量表自1998年起,资产减值准备表自2001年起。

市场回报数据来源于CSMAR中国证券市场交易数据库。

数据区间:上海A股从1990年12月19日起,深圳A股从1991年07月03日。

市场回报数据包括月个股回报、月市场回报、综合月市场回报三个数据集。

无风险利率我们使用的是中国人民银行公布的人民币三个月整存整取利率调整后得到的,即将三个月整存整取利率除以12。

二、数据处理过程11.财务数据只保留年末数(Sgnyea='B')2,剔除年初数(Sgnyea='A');然后按公司和按年度将资产负债表、利润及利润分配表和现金流量表合并。

市场回报数据剔除B股数据,并将所有特殊值替换为缺失值,最后按月份将月个股回报、月市场回报和综合月市场回报进行合并。

2.以个股第t-1年12月31日的权益账面价值与市场价值的比值(Book-to-market ratio,简称BM)和第t年4月30日的市场价值(简称SIZE)为依据,对第t年5月至第t+1年4月期间内的公司观测进行分组(每个月进行分组)。

分组方法如下:(1)按SIZE大小平均分为两组(Small组, Big组);(2)按BM从小到大分三组,即前30%(Growth组),中间40%(Neutral 组),后30%(Value组),共形成六个组,即Small Growth组, Small Neutral组, Small Value组, Big Growth组, Big Neutral组, Big Value 组。

个股的市场价值是指月个股总市值(Msmvttl),。

fama-french多因素模型基础假设 -回复

fama-french多因素模型基础假设-回复【Fama-French多因素模型基础假设】Fama-French多因素模型是金融领域一种常用的资产定价模型,它基于三个基本假设:市场有效性假设、协方差资本定价模型假设和多因素模型假设。

本文将以这三个假设为主题,分别详细介绍和解释它们。

首先,我们来看市场有效性假设。

市场有效性假设主要依据Eugene Fama 的理论,即市场上的资产价格已经反映了全部可得信息,即使存在部分信息未被投资者利用或者部分投资者有更多的信息,市场的价格仍然能够准确反映资产的价值。

简单说,市场有效性假设认为市场上的价格已经是公允的,无法通过分析或者其他方式获得超额收益。

市场有效性假设具有三个不同类型,即弱式有效市场、半强式有效市场和强式有效市场。

弱式有效市场假设认为市场价格已经全部反映了过去的交易数据和历史信息,无法通过技术分析或者图表分析等方法获得超额收益。

半强式有效市场假设认为除了过去的交易数据,公开信息也无法获得超额收益,只能通过分析非公开信息获得一定的超额收益。

最后,强式有效市场假设认为市场价格已经反映了全部可得信息,包括公开信息和非公开信息,无法通过任何方法获得超额收益。

接下来,我们来看协方差资本定价模型假设。

协方差资本定价模型是在市场有效性假设的基础上发展起来的,它认为一个资产的预期收益率应该与该资产与整个市场组合之间的协方差成正比。

换句话说,一个资产的风险程度可以通过其与市场组合之间的协方差来衡量。

协方差资本定价模型假设还假设投资者倾向于持有无风险资产和风险资产的组合来构建投资组合。

这是基于现实生活中投资者对风险和回报的态度不同,有的投资者更偏好低风险低回报的无风险资产,而有的投资者更愿意承担更高的风险以获得更高的回报。

因此,协方差资本定价模型假设可以通过调整无风险资产和风险资产的比例,来实现预期回报率的调整。

最后,我们来看多因素模型假设。

多因素模型是在协方差资本定价模型基础上发展起来的,它认为除了市场因素之外,还存在其他的因素可以影响资产的预期收益率。

fama-french三因子对股票收益率的解释

fama-french三因子对股票收益率的解释Fama-French三因子模型是一种用于解释股票收益率的经济学模型,由著名学者尤金·法玛和肯尼斯·法伦奇提出。

该模型认为股票收益率与市场因子、市值因子和账面市值比因子之间存在着关联。

以下是对Fama-French三因子的解释。

1. 市场因子(MKT):市场因子是指市场整体风险的度量,通常用市场组合的收益率来衡量。

在Fama-French三因子模型中,市场因子是最重要的因子之一,它能够解释股票的系统性风险。

市场因子的解释能力体现在两个方面。

首先,市场因子可以帮助解释股票之间的共同波动性。

当市场整体上涨时,大部分股票的价格也会上涨;当市场整体下跌时,大部分股票的价格也会下跌。

其次,市场因子可以解释股票收益率的超额回报,即相对于无风险回报的多余收益。

根据市场因子的表现,可以分析股票的超额回报是否能够跟踪市场整体的走势。

2. 市值因子(SMB):市值因子是指公司市值的大小对股票收益率的影响。

在Fama-French三因子模型中,市值因子是衡量股票收益率相对于市场因子的超额回报的一个因素。

市值因子的解释能力体现在两个方面。

首先,市值因子可以解释小市值股票和大市值股票在收益率上的差异。

研究表明,在长期投资中,小市值股票相对于大市值股票往往具有更高的收益率。

其次,市值因子可以分析股票组合中低市值股票和高市值股票的表现,从而帮助投资者进行风险管理和资产配置。

3. 账面市值比因子(HML):账面市值比因子是指公司账面市值与市场价值之间的比值对股票收益率的影响。

在Fama-French三因子模型中,账面市值比因子也是衡量股票收益率相对于市场因子的超额回报的一个因素。

账面市值比因子的解释能力体现在两个方面。

首先,账面市值比因子可以解释高账面市值股票和低账面市值股票在收益率上的差异。

研究表明,在长期投资中,低账面市值比股票相对于高账面市值比股票往往具有更高的收益率。