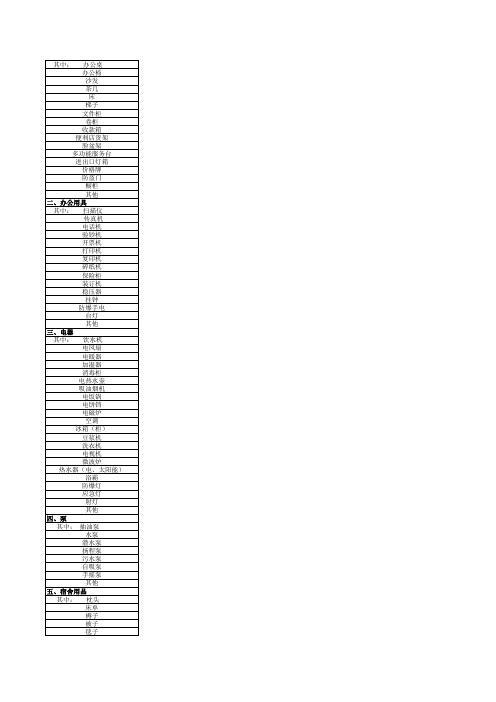

明细2

变电站十八项反措排查明细表2

家庭任务分担明细表 (2)

家庭任务分担明细表 (2)

1. 家庭任务分担原则

为了平衡家庭成员的责任和提高家庭的效率,我们制定了以下

家庭任务分担原则:

- 平等原则:每个家庭成员都应该承担相应的责任,无论年龄、性别或其他因素。

- 能力原则:每个家庭成员应该负责自己能力范围内的任务,

并根据能力进行分工。

- 公平原则:家庭成员的任务分工应该公平合理,避免过重或

过轻的负担。

- 沟通原则:家庭成员之间应该进行有效沟通,协商任务分担

事宜,并及时调整分工。

2. 家庭任务分担明细表

根据以上原则,我们制定了家庭任务分担明细表如下:

3. 负责人责任明细

- 张三:负责清洁家居和照顾孩子的任务。

清洁家居包括清扫、擦拭和整理家居环境,保持卫生和整洁。

照顾孩子包括陪伴、喂饭

和照顾孩子的日常需求。

- 李四:负责做饭和照顾孩子的任务。

做饭包括制定菜单、购

买食材和烹饪。

照顾孩子的任务与张三共同承担。

- 王五:负责超市购物的任务。

包括购买家庭所需的日常用品、食材和其他必需品。

- 马六:负责洗衣服的任务。

包括收集、清洗、晾晒和整理家

庭成员的衣物。

4. 调整和变更

为了适应家庭成员个人情况和需求的变化,家庭任务分担可以根据实际情况进行调整和变更。

家庭成员应及时沟通协商,提出合理的调整建议,并共同商定新的任务分工。

以上是我们家庭任务分担的明细表和原则,请大家共同遵守和落实,以提高家庭的和谐与效率。

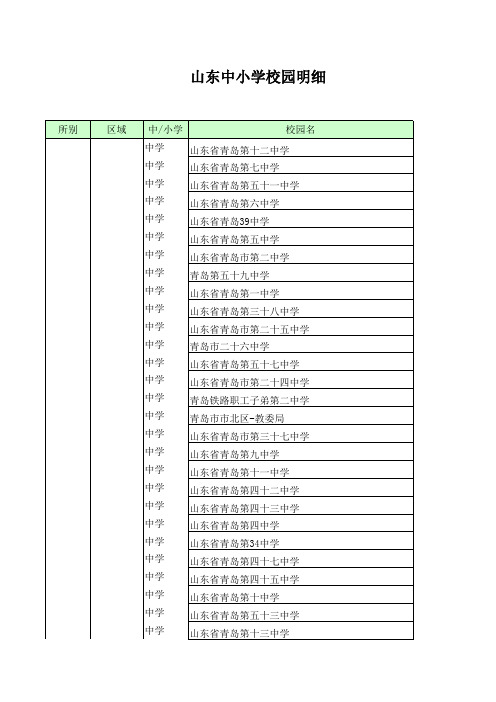

山东中小学明细表(2)

山东中小学校园明细中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学青岛城区中学74小学123小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学青岛所小学2小学4中学3潍坊所中学24中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学小学济南所济南城区中学73小学60济南所中学3小学7中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学中学小学小学小学济宁所菏泽城区中学48小学9德州所中学9小学11淄博所小学4中学12小学12中学620家,小学:563家,共1183家。

家庭工作分配明细表 (2)

家庭工作分配明细表 (2)

根据我们的讨论和共识,以下是家庭工作分配的明细表。

这将帮助我们清晰地了解每个家庭成员在家庭事务中的责任和任务。

家庭成员

工作分配明细

父亲

1. 采购食品和日常用品

2. 持续维护家庭车辆

3. 清洁和维护庭院和花园

4. 支付家庭账单和开支

5. 其他额外安排的任务

母亲

1. 烹饪家庭三餐

2. 执行家庭的卫生和整理工作

3. 负责孩子们的日常照顾和教育

4. 负责洗涤和折叠衣物

5. 协调家庭日程安排

孩子1

1. 帮助打扫和整理卧室

2. 洗碗和清理餐桌

3. 做家庭作业并将其按时完成

4. 水植物和照料宠物(如果有的话)

5. 按要求完成其他分配的任务

孩子2

1. 收拾客厅和其他公共区域

2. 清理书桌和存放研究用品

3. 按照要求整理书籍和玩具

4. 协助购买日常用品

5. 按要求完成其他分配的任务

请确保每个家庭成员理解并遵守自己的工作分配。

每个人应对自己的任务负责,并始终保持工作分配明细的及时更新。

*注意:以上分配仅供参考,具体工作内容和时间可以根据实际情况和家庭安排进行调整。

*

以上是家庭工作分配明细表,希望能够帮助你进行家庭事务的合理分配和管理。

库存商品收发存明细表 (2)

知识创造未来

库存商品收发存明细表

库存商品收发存明细表是一个记录库存商品收发存情况的

细节表格。

它包括以下内容:

1. 商品信息:记录商品的编码、名称、规格、单位等信息。

2. 收入数量:记录商品的收入数量,即进货或者生产的数量。

3. 收入金额:记录商品的收入金额,即进货或者生产时的

金额。

4. 发出数量:记录商品的发出数量,即销售或者调拨的数量。

5. 发出金额:记录商品的发出金额,即销售或者调拨时的

金额。

6. 存货数量:记录商品的存货数量,即库存中商品的数量。

7. 存货金额:记录商品的存货金额,即库存中商品的金额。

通过记录收入数量、收入金额、发出数量、发出金额以及

存货数量和存货金额,可以清晰地了解库存商品的收发存

情况,进一步进行库存管理和财务分析。

1。

附表2:损益类科目及明细

“主营业务成本”科目

序号 二级科目

12 豆乳制品 12 豆乳制品 12 豆乳制品 13 粮食类

13 粮食类

13 粮食类 13 粮食类 14 食用油 14 食用油 14 食用油 14 食用油 14 食用油 15 调料类 15 调料类 15 调料类 15 调料类 15 调料类 15 调料类 15 调料类 15 调料类 15 调料类 15 调料类 16 酒水成本 16 酒水成本 16 酒水成本 16 酒水成本 16 酒水成本 16 酒水成本 17 香烟成本 18 水果成本 19 茶叶成本 20 其他商品成本

“主营业务收入”科目

序号

二级科目

三级科目

要核算店内管理费用。无论店内是否发生,都 统中。如有此表未包含的而且经常发生、数额 不宜放入“其他营业费用”的项目,可以从50 根据11月25日会议商定的结果:总经办、财务 或行政办)、采购部,马鞍山的招聘部和企划 费用列入店内管理费用。

7/12

“管理费用”科目

16 其他福利费 17 服装费 18 招待费 19 广告费 20 保险金 21 招聘费 22 考察费 23 培训费 24 奖励金 25 税 金 26 考察费 27 研发费 28 维修费

四级科目

备注

(涉及到部门核算的 对部门做辅助核算) 固话费 手机费

汽油费 汽车维修保养

停车过路费 汽车保险费

5/12

“主营业务收入”科目

序号

1

1

1 1 1 1 1 2 2 2 2 2 3 4 4

二级科目

膳食收入

膳食收入 膳食收入 膳食收入 膳食收入 膳食收入 膳食收入 吧台酒水收入 吧台酒水收入 吧台酒水收入 吧台酒水收入 吧台酒水收入 服务费收入 其他营业收入 其他收入

光伏电站检修项目及维护费用明细_2

XXXXX100MW光伏电站生产运行维护费用明细表(光伏)

甲方(签章)乙方(签章)年月日年月日

注: 1.该项目无的,请不要在“单位、数量、单价、总价”进行填写;

2.若有需要备注的请在相关项目后面进行备注

3.电站送出线路保护相关试验放在“主变及出线保护(含非电量保护)”中,填写数量

时请勿填写错误

4.主变“220kV变压器油色谱、耐压及水分、110kV以下变压器油色谱、耐压及水分、

有载分接开关油耐压”试验内容已包含在“油样分析”项目里面,不再单独列支

5.电站户外出线断路器(非开关室开关柜内断路器)的,其试验统计放在“开关(柜)”

项目下面,填写数量时请勿填写错误

附件二:

注: 1.该项目无的,请不要在“单位、数量、单价、总价”进行填写;

2.若有需要备注的请在相关项目后面进行备注

3.电站送出线路保护相关试验放在“主变及出线保护(含非电量保护)”中,填写数

量时请勿填写错误

4.主变“220kV变压器油色谱、耐压及水分、110kV以下变压器油色谱、耐压及水分、

有载分接开关油耐压”试验内容已包含在“油样分析”项目里面,不再单独列支

5.电站户外出线断路器(非开关室开关柜内断路器)的,其试验统计放在“开关(柜)”

项目下面,填写数量时请勿填写错误。

初中生物实验室仪器明细 (2)精选全文

43301

青霉装片

片

25

√

43304

细菌三型涂片

片

25

√

43309

曲霉装片

片

25

√

434

动物玻片标本

25

√

43403

动物细胞有丝分裂(马蛔虫受精卵切片)

片

25

√

43411

水螅带芽整体装片

片

25

√

435

组织与生理玻片标本

43501

单层扁平上皮装片

片

25

√435Leabharlann 5纤维结缔组织切片(腱纵切)

牙列及磨牙解剖模型

件

1

√

33225

膈肌运动模拟器

件

1

√

33226

护理人模型

1700mm

件

1

√

333

生物其他模型

33301

始祖鸟化石及复原模型

件

1

√

4

标本

43

生物

430

生物浸制标本

43001

鱼解剖浸制标本

瓶

1

√

43002

蛙解剖浸制标本

瓶

1

√

43003

蜥蜴解剖浸制标本

瓶

1

√

43004

鸽解剖浸制标本

瓶

1

√

件

1

√

33213

男性泌尿生殖系统模型

自然大

件

1

√

33214

女性泌尿生殖系统模型

自然大

件

1

√

33215

皮肤结构模型

件

1

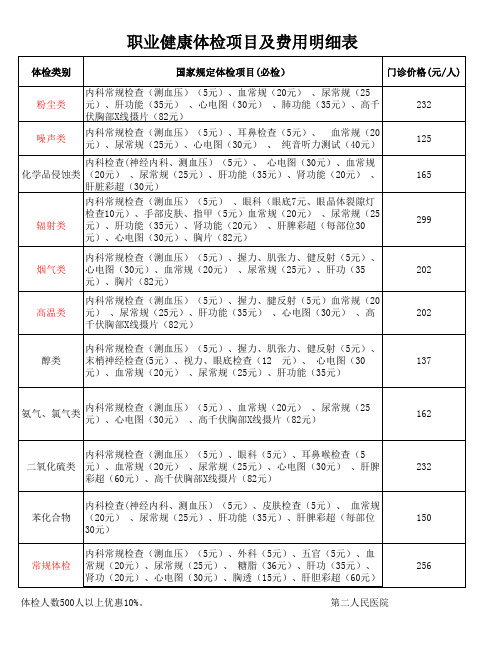

职业健康体检项目及费用明细表(2)

噪声类

125

内科检查(神经内科、测血压)(5元)、 心电图(30元)、血常规 化学品侵蚀类 (20元) 、尿常规(25元)、肝功能(35元)、肾功能(20元) 、 肝脏彩超(30元) 内科常规检查(测血压)(5元) 、眼科(眼底7元、眼晶体裂隙灯 检查10元)、手部皮肤、指甲(5元)血常规(20元) 、尿常规(25 元)、肝功能(35元)、肾功能(20元) 、肝脾彩超(每部位30 元)、心电图(30元)、胸片(82元) 内科常规检查(测血压)(5元)、握力、肌张力、健反射(5元)、 心电图(30元)、血常规(20元) 、尿常规(25元)、肝功(35 元)、胸片(82元) 内科常规检查(测血压)(5元)、握力、腱反射(5元)血常规(20 元) 、尿常规(25元)、肝功能(35元) 、心电图(30元) 、高 千伏胸部X线摄片(82元) 内科常规检查(测血压)(5元)、握力、肌张力、健反射(5元)、 末梢神经检查(5元)、视力、眼底检查(12 元)、 心电图(30 元)、血常规(20元) 、尿常规(25元)、肝功能(35元)

职业健康体检项目及费用明细表

体检类别 粉尘类 国家规定体检项目(必检) 内科常规检查(测血压)(5元)、血常规(20元) 、尿常规(25 元)、肝功能(35元) 、心电图(30元) 、肺功能(35元)、高千 伏胸部X线摄片(82元) 内科常规检查(测血压)(5元)、耳鼻检查(5元)、 血常规(20 元)、尿常规(25元)、心电图(30元) 、 纯音听力测试(40元) 门诊价格(元/人) 232

232

苯化合物

150

常规体检

256

体检人数500人以上优惠10%。

165

辐射类

299

烟气类

202

高温类

委托代征明细报告表模板(2)

10103 10103 10103 10103 10103 10103 10103 10103 10103 10103 10103 10103 10103 10103 10103 10103 10103 10103 10103 10103 10103 10103 10104 10104 10104 10105 10106 10106 10106 10106 10106 10106 10106 10106 10106 10106 10106 10106 10106 10106 10106 10106 10106 10107 10107 10107 10107 10107 10107 10107 10107 10107 10107 10107

10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101 10101

Hale Waihona Puke 营业税 101030702 营业税 101030703 营业税 101030704 营业税 101030705 营业税 101030706 营业税 101030707 营业税 101030708 营业税 101030799 营业税 101030801 营业税 101030802 营业税 101030803 营业税 101030804 营业税 101030805 营业税 101030806 营业税 101030807 营业税 101030808 营业税 101030899 营业税 101030901 营业税 101030902 营业税 101030999 营业税 101039901 营业税 101039902 企业所得税 101040001 企业所得税 101049901 企业所得税 101049902 企业所得税退税 101050000 个人所得税 101060100 个人所得税 101060200 个人所得税 101060300 个人所得税 101060400 个人所得税 101060500 个人所得税 101060600 个人所得税 101060700 个人所得税 101060701 个人所得税 101060799 个人所得税 101060800 个人所得税 101060901 个人所得税 101060902 个人所得税 101060999 个人所得税 101061000 个人所得税 101061100 个人所得税 101069901 个人所得税 101069902 资源税 101070100 资源税 101070200 资源税 101070301 资源税 101070302 资源税 101070401 资源税 101070402 资源税 101070403 资源税 101070404 资源税 101070405 资源税 101070406 资源税 101070407

办公费、物料消耗、低耗品费用项目构成明细表-2

贷款明细信息(PVD2)填报指引

贷款明细信息(PVD2)填报指引

本指引依据《理财与资金信托专项统计制度》和《理财与资金信托统计监测信息系统数据文件接口规范》制定。

[1]日期:指填报数据期月末日期,日期格式为:yyyy-MM-dd。

[2]资产池代码:持有该贷款的资产池的14位编码。

[3]贷款种类: 选择1-发放贷款、2-转让贷款、3-其他债权填报。

1-发放贷款:指信托计划发放的信托贷款或理财产品委托发放的贷款;2-转让贷款:指信贷资产转让转入的贷款;3-其他债权:指不能归入1、2类贷款种类以及资产收益权的其他债权,包含地方金融资产交易平台登记的债权融资计划、理财直接融资工具、受让的非金融企业应收账款等。

[4]贷款转让方机构代码:转让贷款必填;采用《金融机构编码规范》(JR/T0124—2014)编发的金融机构法人标准代码。

[5]贷款合同原始发放机构代码:转让贷款必填;采用《金融机构编码规范》(JR/T0124—2014)编发的金融机构法人标准代码。

[6]贷款合同原始发放机构所在地代码:转让贷款必填;所在地代码填写要求参照[8]地区代码。

[7]借款人类型:选择1-单位、2-个人填报。

[8]地区代码:⑴填写借款人注册地编码,填写值域树形结构的叶节点类别,即最小类别的县(区)级。

境内地区采用《中国人民共和国行政区划代码》(GB/T 2260)数字码;境外地区采用《世界各国和地区名称代码》(GB/T 2659)的3

1。

在建工程的二级明细

在建工程的二级明细

1. 工程项目名称,这是对建筑工程项目的具体命名,以便进行

识别和管理。

2. 工程项目位置,这包括建筑工程项目所在的地理位置,包括

城市、街道、具体地址等信息。

3. 工程项目规模,这包括建筑工程项目的总体规模,如建筑面积、高度、容积率等指标。

4. 工程项目类型,这包括建筑工程项目的性质,如住宅、商业、公共设施等。

5. 工程项目进度,这包括建筑工程项目的当前进展情况,如已

完成的部分、正在施工的部分、尚未开始的部分等。

6. 工程项目预算,这包括建筑工程项目的预算情况,包括总投

资额、资金来源、预算分配等信息。

7. 工程项目责任人,这包括建筑工程项目的负责人或管理人员,

以及相关联系方式。

8. 工程项目风险,这包括建筑工程项目可能面临的各种风险,

如市场风险、技术风险、政策风险等。

以上是对建筑工程项目二级明细的一般分类,具体情况可能会

根据项目的实际情况而有所不同。

希望以上信息能够对你有所帮助。

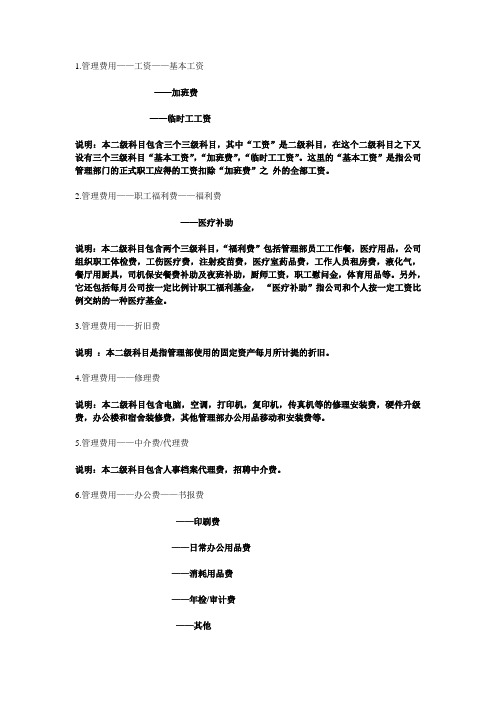

管理费用2。3级明细

1.管理费用——工资——基本工资——加班费——临时工工资说明:本二级科目包含三个三级科目,其中“工资”是二级科目,在这个二级科目之下又设有三个三级科目“基本工资”,“加班费”,“临时工工资”。

这里的“基本工资”是指公司管理部门的正式职工应得的工资扣除“加班费”之外的全部工资。

2.管理费用——职工福利费——福利费——医疗补助说明:本二级科目包含两个三级科目,“福利费”包括管理部员工工作餐,医疗用品,公司组织职工体检费,工伤医疗费,注射疫苗费,医疗室药品费,工作人员租房费,液化气,餐厅用厨具,司机保安餐费补助及夜班补助,厨师工资,职工慰问金,体育用品等。

另外,它还包括每月公司按一定比例计职工福利基金,“医疗补助”指公司和个人按一定工资比例交纳的一种医疗基金。

3.管理费用——折旧费说明:本二级科目是指管理部使用的固定资产每月所计提的折旧。

4.管理费用——修理费说明:本二级科目包含电脑,空调,打印机,复印机,传真机等的修理安装费,硬件升级费,办公楼和宿舍装修费,其他管理部办公用品移动和安装费等。

5.管理费用——中介费/代理费说明:本二级科目包含人事档案代理费,招聘中介费。

6.管理费用——办公费——书报费——印刷费——日常办公用品费——消耗用品费——年检/审计费——其他说明:本二级科目包含六个三级科目,其中“书报费”指管理部门购书,订报刊杂志的费用,“印刷费/复印费”指印名片、劳动合同、公司内部报纸等,“日常办公用品”指管理部门每月按预算标准购买的办公用品及为新员工购买的小件办公品,以及传真机、打印机、复印机用色带、墨盒、墨粉、复印纸等,“消耗用品费”主要指人事总务部购咖啡,茶叶,纸杯,纯净水,矿泉水,纸巾以及洗手间用的洗手液,消毒液,手纸等,“年检/审计费”指企业参加工商联合年费,企业变更费,企业验资审计费等。

“其他”包括财务部购发票费,财务报表,财务帐本和封皮,以及复印费等。

7.管理费用——物料消耗说明:本二级科目包括购买硬盘、光盘、软盘等电脑用品,以及插座等维修零件,其他扣除“办公费——日常办公用品费”和“低值易耗品”外的办公用品。

银行存款二级明细科目

银行存款二级明细科目(原创实用版)目录1.银行存款二级明细科目的定义2.银行存款二级明细科目的分类3.银行存款二级明细科目的会计处理4.银行存款二级明细科目的实际应用正文【1.银行存款二级明细科目的定义】银行存款二级明细科目是指在银行存款总账科目下的明细账科目,用于详细记录企业银行存款的变动情况。

它是财务会计中的一项基础性工作,对于企业资金的管理和运营具有重要意义。

【2.银行存款二级明细科目的分类】银行存款二级明细科目主要包括以下几类:(1)库存现金:指企业现金库存余额,包括各种面额的现金以及银行存款的零头。

(2)银行存款:指企业在银行存放的资金,包括活期存款和定期存款。

(3)其他货币资金:指企业持有的可以随时兑换成现金的资产,如银行汇票、银行本票等。

【3.银行存款二级明细科目的会计处理】在会计处理中,银行存款二级明细科目需要与其他相关科目进行匹配,以确保财务报表的准确性。

以下是一些常见的会计分录:(1)企业将现金存入银行,会计分录为:借银行存款,贷库存现金。

(2)企业从银行提取现金,会计分录为:借库存现金,贷银行存款。

(3)企业将银行存款转为定期存款,会计分录为:借定期存款,贷银行存款。

【4.银行存款二级明细科目的实际应用】银行存款二级明细科目在企业日常运营中发挥着重要作用,可以帮助企业实时掌握资金状况,合理安排资金使用,防止资金闲置和流失。

同时,通过对银行存款二级明细科目的分析,企业还可以了解自身的财务状况,为决策提供依据。

总之,银行存款二级明细科目是财务会计中不可或缺的一部分,对于企业的资金管理和运营具有重要意义。