每日医药信息140819

2024年羧甲司坦片市场发展现状

2024年羧甲司坦片市场发展现状引言羧甲司坦片作为一种重要的药物,具有广泛的应用。

本文将就2024年羧甲司坦片市场发展现状进行分析,总结其市场规模、竞争态势以及未来发展趋势。

市场规模羧甲司坦片在市场上具有较大的需求量。

根据市场调研数据显示,过去几年中,羧甲司坦片的市场规模呈现出稳步增长的趋势。

截止到2020年底,全球羧甲司坦片市场规模已达到XX亿美元,并预计在未来几年内仍保持较高增长率。

市场竞争态势目前,羧甲司坦片市场存在较大的竞争。

市场上主要的竞争对手包括多家知名药企。

这些企业通过加大研发投入、不断推出创新产品以及积极开展营销活动,努力提升自身在羧甲司坦片市场的竞争力。

同时,由于羧甲司坦片属于处方药,其上市许可要求相对较高,使得新进入者面临较高的市场准入门槛。

市场发展趋势未来,羧甲司坦片市场有望继续保持较高增长,并呈现出以下几个发展趋势:1.技术创新和研发投入增加:随着科技进步和医疗水平提高,越来越多的企业将加大对羧甲司坦片的研发投入,进一步提升其药效和安全性。

2.市场细分化:随着患者需求的不断提升,羧甲司坦片市场将逐渐向更加细分化的方向发展,生产企业将注重研发满足不同人群需求的新型药物。

3.国际市场拓展:目前羧甲司坦片市场集中在部分发达国家,未来将会有更多新兴市场逐渐接纳该药物,为企业创造更大的市场机会。

4.医药监管政策变化:医药监管政策的变化也将对羧甲司坦片市场产生一定影响,可能会对其研发、生产和销售环节产生一定的挑战。

结论综上所述,羧甲司坦片市场在市场规模、竞争态势和未来发展趋势方面都呈现出积极的发展态势。

随着科技的不断进步和医疗水平的提高,羧甲司坦片市场有望进一步拓展,并满足不同患者需求。

同时,企业需要密切关注市场动态和政策变化,及时调整战略以应对市场竞争和挑战。

2024年盐酸维拉帕米片市场前景分析

2024年盐酸维拉帕米片市场前景分析引言盐酸维拉帕米片是一种常用的钙通道阻滞剂药物,用于治疗高血压和心绞痛等心血管疾病。

随着人们生活水平的提高和健康意识的增强,心血管疾病的患病率逐年上升,对盐酸维拉帕米片的需求也随之增加。

本文将对盐酸维拉帕米片的市场前景进行分析。

当前市场情况目前盐酸维拉帕米片市场存在以下情况:1.市场规模扩大:随着心血管疾病患者数量的增加,盐酸维拉帕米片的市场需求也在逐年增长。

根据相关数据统计,盐酸维拉帕米片市场的年均复合增长率超过10%。

2.市场竞争激烈:随着市场规模的扩大,盐酸维拉帕米片的生产和销售企业也在逐渐增多。

市场竞争日趋激烈,企业需要通过产品质量、价格和服务等方面来提高竞争力。

3.品牌影响力差异:盐酸维拉帕米片市场中,一些知名制药企业的品牌影响力较强,产品销量较高。

同时,一些中小制药企业也在积极推进盐酸维拉帕米片的开发和销售,品牌影响力有待提升。

市场前景分析基于当前市场情况,对盐酸维拉帕米片的市场前景进行分析如下:1.市场需求持续增长:随着心血管疾病患者数量的增加和人们健康意识的提高,对盐酸维拉帕米片的需求将持续增长。

预计未来几年盐酸维拉帕米片市场的年均复合增长率将保持在10%以上。

2.市场竞争进一步加剧:随着盐酸维拉帕米片市场规模不断扩大,竞争压力也将进一步加剧。

企业需要增加产品创新研发力度,加强与医疗机构的合作,提高产品质量和服务水平,以增强市场竞争力。

3.品牌影响力成为关键:品牌影响力在盐酸维拉帕米片市场中不容忽视。

知名制药企业通过多年的品牌积累和市场推广,拥有一定的竞争优势。

中小制药企业应加强品牌建设,提高产品知名度和市场份额。

4.市场监管力度加大:随着整个医药市场监管力度的增强,对盐酸维拉帕米片等心血管药物的质量和安全要求也将提高。

企业需要加强质量管理,保证产品质量合规,并积极参与相关政策法规的修订和执行。

结论综上所述,盐酸维拉帕米片市场具有较好的发展前景。

2024年注射用炎琥宁市场规模分析

2024年注射用炎琥宁市场规模分析引言注射用炎琥宁是一种常见的药物,广泛用于治疗炎症性疾病和感染性疾病。

本文将对注射用炎琥宁的市场规模进行分析,以了解其在医药行业的发展趋势和市场潜力。

市场概况随着人们对健康的关注度不断提高,炎症性疾病和感染性疾病的发病率逐年增加。

注射用炎琥宁作为一种有效的治疗药物,在市场上具有很大潜力。

根据行业数据,注射用炎琥宁市场正逐渐扩大。

市场规模分析市场价值根据市场调研数据,注射用炎琥宁市场在过去几年中呈现稳步增长的趋势。

2018年,市场价值为X亿美元,2019年增长至Y亿美元。

预计未来几年市场将继续增长。

市场增长因素注射用炎琥宁市场增长的主要因素包括: 1. 炎症性疾病和感染性疾病的高发率,促使医生处方注射用炎琥宁作为治疗药物。

2. 注射用炎琥宁的疗效得到了临床实践的验证,增加了消费者的信赖度。

3. 医疗技术的进步,使得注射用炎琥宁更容易被患者接受和使用。

市场竞争态势目前,注射用炎琥宁市场上存在多家竞争对手。

这些公司通过推出自己的产品、提高药物质量和不断创新来争夺市场份额。

其中一些主要的竞争对手包括公司A、公司B和公司C。

市场前景随着医药科技的不断进步和炎症性疾病的增加,注射用炎琥宁市场有望继续保持稳定增长。

同时,随着医药企业对研发的持续投入,注射用炎琥宁的疗效和药物质量也将不断提高。

预计未来几年市场规模将进一步扩大。

结论注射用炎琥宁市场在医药行业具有巨大的潜力。

随着疾病发病率的增加和医药科技的进步,该市场有望持续增长。

同时,注射用炎琥宁的高疗效和药物质量将进一步促进市场的发展。

在竞争激烈的市场环境中,医药企业需要通过不断创新和提高产品质量来保持竞争力,以占据更大的市场份额。

2024年盐酸萘甲唑啉市场前景分析

2024年盐酸萘甲唑啉市场前景分析引言盐酸萘甲唑啉是一种广泛应用于医药领域的化合物,具有抗生素和抗真菌活性。

在过去几年中,由于其广泛的应用和潜在的市场需求,盐酸萘甲唑啉市场迅速增长。

本文将对盐酸萘甲唑啉市场前景进行分析,并评估其未来潜在的机会和挑战。

市场规模和趋势盐酸萘甲唑啉市场的规模正在不断扩大。

据市场研究数据,2019年盐酸萘甲唑啉的全球市场规模约为X万美元,预计到2025年将达到XX万美元。

市场的增长主要是由于盐酸萘甲唑啉在医药领域的广泛应用,尤其是在抗真菌感染治疗方面。

盐酸萘甲唑啉的市场趋势也值得关注。

随着人们对健康意识的提高和医疗水平的提升,盐酸萘甲唑啉在治疗真菌感染方面的需求逐渐增加。

此外,新的研究表明盐酸萘甲唑啉可能在其他疾病的治疗中也具有潜力,如抗癌药物辅助治疗等。

这些趋势有望进一步推动市场的增长。

市场驱动因素盐酸萘甲唑啉市场的增长主要受以下驱动因素影响:1.真菌感染的增加:真菌感染在全球范围内呈上升趋势,盐酸萘甲唑啉作为一种有效的抗真菌药物,市场需求将持续增长。

2.医疗技术进步:随着医疗技术的不断进步,盐酸萘甲唑啉在真菌感染治疗中的应用也将得到更广泛的认可和使用。

3.健康意识提高:随着人们对健康意识的提高,对真菌感染的预防和治疗需求增加,盐酸萘甲唑啉市场将进一步扩大。

市场挑战和风险除了机会,盐酸萘甲唑啉市场也面临一些挑战和风险:1.市场竞争加剧:随着市场规模的扩大,盐酸萘甲唑啉市场竞争日益激烈。

其他抗真菌药物的涌入可能对市场份额造成压力。

2.法规限制:盐酸萘甲唑啉属于处方药物,受到严格的法规和监管限制。

这可能影响其市场推广和使用。

3.技术创新:随着医疗技术的不断发展,新的抗真菌药物可能会取代盐酸萘甲唑啉,给市场带来不确定性。

市场前景和机会尽管存在一些挑战,盐酸萘甲唑啉市场仍然具有广阔的前景和潜在机会:1.新兴市场的发展:一些新兴市场,如亚洲和拉丁美洲,真菌感染的发病率较高。

这些市场的需求有望推动盐酸萘甲唑啉市场的增长。

国家药监局关于发布仿制药参比制剂目录(第三十八批)的通告-国家药品监督管理局通告2021年第18号

国家药监局关于发布仿制药参比制剂目录(第三十八批)的通告正文:----------------------------------------------------------------------------------------------------------------------------------------------------国家药品监督管理局通告2021年第18号国家药监局关于发布仿制药参比制剂目录(第三十八批)的通告经国家药品监督管理局仿制药质量和疗效一致性评价专家委员会审核确定,现发布仿制药参比制剂目录(第三十八批)。

特此通告。

附件:仿制药参比制剂目录(第三十八批)国家药监局2021年2月20日附件仿制药参比制剂目录(第三十八批)序号药品通用名称英文名称/商品名规格持证商备注1备注238-1噻托溴铵奥达特罗吸入喷雾剂Tiotropium Bromide and Olodaterol Hydrochloride Inhalation Spray/Spiolto(思合华)每瓶60喷,每喷含噻托铵2.5μg(相当于噻托溴铵一水合物3.124μg)和奥达特罗2.5μg(相当于盐酸奥达特罗2.736μg)Boehringer Ingelheim International GmbH国内上市的原研药品原研进口38-2噻托溴铵喷雾剂Tiotropium Bromide Spray每瓶60喷,每喷含噻托铵2.5μg,药液浓度含噻托铵0.2262mg/mlBoehringer Ingelheim International GmbH国内上市的原研药品原研进口38-3硝酸咪康唑阴道软胶囊Miconazole Nitrate Vaginal Soft Capsules/Gyno-Daktarin(达克宁)0.4gJanssen-Cilag N.V.国内上市的原研药品原研进口38-4硝酸咪康唑阴道软胶囊Miconazole Nitrate Vaginal Soft Capsules/Gyno-Daktarin(达克宁)1.2gJanssen-Cilag N.V.国内上市的原研药品原研进口38-5丁丙诺啡纳洛酮舌下片Buprenorphine Hydrochloride and Naloxone Hydrochloride Sublingual Tablets 丁丙诺啡2mg/纳洛酮0.5mg(均以碱基计)Indivior UK Limited国内上市的原研药品原研进口38-6丁丙诺啡纳洛酮舌下片Buprenorphine Hydrochloride and Naloxone Hydrochloride Sublingual Tablets 丁丙诺啡8mg/纳洛酮2mg(均以碱基计)Indivior UK Limited国内上市的原研药品原研进口38-7羧甲基纤维素钠滴眼液Carboxymethylcellulose Sodium Eye Drops0.4ml:2mgAllergan Pharmaceuticals Ireland国内上市的原研药品原研进口38-8复方倍他米松注射液Compound Betamethasone Injection/得宝松1ml:二丙酸倍他米松(以倍他米松计)5mg与倍他米松磷酸钠(以倍他米松计)2mg MSD Merck Sharp & Dohme AG国内上市的原研药品原研进口38-9注射用全氟丁烷微球Perflubutane Microspheres for Injection/Sonazoid(示卓安)每瓶中含微球的体积为16μlGE Healthcare AS国内上市的原研药品原研进口38-10索磷维伏片Sofosbuvir,Velpatasvir and Voxilaprevir tablets/Vosevi(沃士韦)每片含 400mg 索磷布韦、100mg 维帕他韦和 100mg 伏西瑞韦Gilead Sciences Ireland UC国内上市的原研药品原研进口38-11复合维生素片Vitamin Complex Tablets/ Elevit Pronatal(爱乐维)复方制剂Bayer S.A.国内上市的原研药品原研进口38-12盐酸奥洛他定鼻喷雾剂Olopatadine Hydrochloride Nasal Spray/Patanase0.665mg/sprayNovartis Pharmaceuticals Corp未进口原研药品美国橙皮书38-13盐酸环丙沙星滴眼液Ciprofloxacin Ophthalmic Solution/Ciloxan0.30%Novartis Pharmaceuticals Corp未进口原研药品美国橙皮书38-14硫酸麻黄碱注射液Ephedrine Sulfate Injection/Akovaz50mg/mlExela Pharma Sciences LLC未进口原研药品美国橙皮书38-15艾考糊精腹膜透析液Icodextrin Peritoneal Dialysis Solution/Extraneal 含7.5%艾考糊精(2L/袋、2.5L/袋)Baxter Healthcare Corporation未进口原研药品美国橙皮书38-16艾考糊精腹膜透析液Icodextrin Peritoneal Dialysis Solution/Extraneal 含7.5%艾考糊精(1.5L/袋、2L/袋、2.5L/袋)Baxter A/S未进口原研药品欧盟上市38-17氨基酸(15)腹膜透析液Amino Acids (15) Peritoneal Dialysis Solution 2.0LBaxter Healthcare Ltd.未进口原研药品欧盟上市38-18氨基酸(15)腹膜透析液Amino Acids (15) Peritoneal Dialysis Solution 2.5LBaxter Healthcare Ltd.未进口原研药品欧盟上市38-19麦芽酚铁胶囊Ferric Maltol Capsules /Feraccru每片含铁30mgNorgine B.V.未进口原研药品欧盟上市38-20氯甲西泮注射液Lormetazepam Injection/ Sedalam10ml:2mgDr. Franz K?hler Chemie GmbH未进口原研药品欧盟上市38-21硝酸异康唑阴道片Isoconazole Nitrate Vaginal Tablets300mgバイエル薬品株式会社未进口原研药品日本上市38-22盐酸头孢卡品酯片Cefcapene Pivoxil Hydrochloride Tablet/Flomox 100mg塩野義製薬株式会社未进口原研药品日本上市38-23氧氟沙星滴耳液Ofloxacin Ear Drops0.30%アルフレッサファーマ株式会社/第一三共株式会社未进口原研药品日本上市38-24氟骨化三醇片Falecalcitriol Tablets/Fulstan0.15μg大日本住友製薬株式会社未进口原研药品日本上市38-25氟骨化三醇片Falecalcitriol Tablets/Fulstan0.3μg大日本住友製薬株式会社未进口原研药品日本上市38-26注射用盐酸吡柔比星Pirarubicin Hydrochloride for Injection/Pinorubin 10mg日本マイクロバイオファーマ株式会社未进口原研药品日本上市38-27注射用盐酸吡柔比星Pirarubicin Hydrochloride for Injection/Pinorubin 20mg日本マイクロバイオファーマ株式会社未进口原研药品日本上市38-28注射用盐酸吡柔比星Pirarubicin Hydrochloride for Injection/Pinorubin 30mg日本マイクロバイオファーマ株式会社未进口原研药品日本上市38-29注射用盐酸多柔比星Doxorubicin Hydrochloride for Injection /Adriacin 10mgアスペンジャパン株式会社未进口原研药品日本上市38-30美沙拉秦缓释颗粒Mesalazine Sustained-release Granules /Pentasa 1g,按美沙拉秦(C7H7NO3)计Ferring S.A.S未进口原研药品法国上市38-31美沙拉秦缓释颗粒Mesalazine Sustained-release Granules /Pentasa 2g,按美沙拉秦(C7H7NO3)计Ferring S.A.S未进口原研药品法国上市38-32富马酸伏诺拉生片Vonoprazan Fumarate Tablets /Vocinti(沃克)10mgTakeda Pharmaceutical Company Limited国内上市的原研药品原研进口38-33富马酸伏诺拉生片Vonoprazan Fumarate Tablets /Vocinti(沃克)20mgTakeda Pharmaceutical Company Limited国内上市的原研药品原研进口38-34碳酸镧颗粒Lanthanum Carbonate Oral Powder/ Fosrenol 1000mgShire Development LLC/Takeda Pharmmaceuticals USA INC 未进口原研药品美国橙皮书38-35尼莫地平口服溶液Nimodipine Oral Solution / Nymalize6mg/mlArbor Pharmaceuticals, LLC未进口原研药品美国橙皮书38-36氟尿嘧啶注射液Fluorouracil Injection/ Fluorouracil500mg/10mlAccord Healthcare, Inc国际公认的同种药品美国橙皮书38-37小儿复方氨基酸注射液(19AA-Ⅰ)10% Amino Acid Injection /Trophamine 10%10%(500ml)B Braun Medical Inc未进口原研药品美国橙皮书38-38氯化钾缓释片Potassium Chloride Extended Release Tablets/K-Tab20mEq(相当于1.5g氯化钾)Abbvie Inc未进口原研药品美国橙皮书38-39盐酸吡格列酮片Pioglitazone Hydrochloride Tablets/Actos45mgTakeda Pharmaceuticals USA Inc未进口原研药品美国橙皮书38-40盐酸丁螺环酮片Buspirone Hydrochloride Tablet15mgTeva Pharmaceuticals USA Inc.国际公认的同种药品美国橙皮书38-41盐酸罗匹尼罗缓释片Ropinirole Hydrochloride Sustained-release Tablets 8mgGLAXO SMITHKLINE/SmithKline Beecham Limited未进口原研药品欧盟上市38-42亚叶酸钙注射液Calcium Folinate Injection5ml:50mgHospira UK Ltd未进口原研药品欧盟上市38-43苯磺酸氨氯地平片Amlodipine Besylate Tablets10mg(以C20H25CLN2O5计)Pfizer未进口原研药品欧盟上市38-44甲氨蝶呤注射液Methotrexate Injection2ml:50mgPfizer Pharma Pfe GmbH未进口原研药品欧盟上市38-45多西他赛注射液Docetaxel Injection/Taxotere20mg/1mlSanofi Mature IP未进口原研药品欧盟上市38-46盐酸罗哌卡因注射液Ropivacaine Hydrochloride Injection/Naropin/Naropeine/Naropina20mg/10mlAspen Pharma Trading Limited未进口原研药品欧盟上市38-47盐酸坦索罗辛口崩缓释片Tamsulosin Hydrochloride Oral Dispersible Sustained Release Tablets0.2mgAstellas Pharma Inc/アステラス製薬株式会社未进口原研药品日本上市38-48钆特醇注射液Gadoteridol Injection/ ProHance10ml:2.793gブラッコスイス株式会社未进口原研药品日本上市38-49钆特醇注射液Gadoteridol Injection/ ProHance15ml:4.1895gブラッコスイス株式会社未进口原研药品日本上市38-50注射用头孢他啶Ceftazidime For Injection/Modacin1.0gグラクソ?スミスクライン株式会社未进口原研药品日本上市38-51注射用氨曲南Aztreonam For Injection1.0g日本エーザイ株式会社未进口原研药品日本上市5-19卡托普利片Captopril Tablets/Captopril12.5mgDaiichi Sankyo Espha Co., Ltd./アルフレッサファーマ株式会社日本橙皮书增加持证商アルフレッサファーマ株式会社5-20卡托普利片Captopril Tablets/Captopril25mgDaiichi Sankyo Espha Co., Ltd./アルフレッサファーマ株式会社日本橙皮书增加持证商アルフレッサファーマ株式会社21-102注射用环磷酰胺Cyclophosphamide for Injection/Endoxan(安道生)1gBaxter Oncology GmbH/Baxter Healthcare Ltd国内上市的原研药品增加持证商Baxter Healthcare Ltd23-48阿普司特片Apremilast Tablet /Otezla10mgCelgene Corp/Amgen Inc未进口原研药品增加持证商Amgen Inc23-49阿普司特片Apremilast Tablet /Otezla20mgCelgene Corp/Amgen Inc未进口原研药品增加持证商Amgen Inc27-412阿普司特片Apremilast Tablet /Otezla30mgCelgene Corp/Amgen Inc未进口原研药品增加持证商Amgen Inc27-372苯磺酸氨氯地平片Amlodipine Besylate Tablets5mg(以C20H25CLN2O5计)Pfizer Luxembourg Sarl/Pfizer Limited/Pfizer未进口原研药品增加持证商Pfizer Luxembourg Sarl/Pfizer;不限定商品名8-175盐酸齐拉西酮胶囊Ziprasidone Hydrochloride Capsules/Zeldox20mg(按齐拉西酮计)Pfizer Australia Pty Limited / Pfizer Pharma PFE GmbH原研进口持证商变更,增加变更后持证商Pfizer Pharma PFE GmbH8-225盐酸齐拉西酮胶囊Ziprasidone Hydrochloride Capsules/Zeldox40mg(按齐拉西酮计)Pfizer Australia Pty Limited / Pfizer Pharma PFE GmbH原研进口持证商变更,增加变更后持证商Pfizer Pharma PFE GmbH21-111沙美特罗替卡松吸入粉雾剂Salmeterol Xinafoate and Fluticasone Propionate Powder for Inhalation/Seretide(舒利迭)50ug/100ug/泡Laboratoire GlaxoSmithKline国内上市的原研药品药品通用名称修订为“沙美特罗替卡松吸入粉雾剂”21-112沙美特罗替卡松吸入粉雾剂Salmeterol Xinafoate and Fluticasone Propionate Powder for Inhalation/Seretide(舒利迭)50ug/250ug/泡Laboratoire GlaxoSmithKline国内上市的原研药品药品通用名称修订为“沙美特罗替卡松吸入粉雾剂”21-113沙美特罗替卡松吸入粉雾剂Salmeterol Xinafoate and Fluticasone Propionate Powder for Inhalation/Seretide(舒利迭)50ug/500ug/泡Laboratoire GlaxoSmithKline国内上市的原研药品药品通用名称修订为“沙美特罗替卡松吸入粉雾剂”21-116沙美特罗替卡松吸入气雾剂Salmeterol Xinafoate and Fluticasone Propionate Aerosol/Seretide(舒利迭)25ug/125ug/揿Laboratoire GlaxoSmithKline国内上市的原研药品药品通用名称修订为“沙美特罗替卡松吸入气雾剂”22-122氟维司群注射液Fulvestrant Injection/Faslodex(芙仕得5ml:0.25gAstraZeneca UK Limited/AstraZeneca AB国内上市的原研药品持证商发生变更,增加变更后持证商AstraZeneca AB23-217中长链脂肪乳/氨基酸(16)/葡萄糖(36%)注射液Medium and Long Chain Fat Emulsion,Amino Acids(16)and Glucose(36%) Injection625mlB. Braun melsungen ag国际公认的同种药品英文名称修订为“Medium and Long Chain Fat Emulsion,Amino Acids(16)and Glucose(36%) Injection”23-218中长链脂肪乳/氨基酸(16)/葡萄糖(36%)注射液Medium and Long Chain Fat Emulsion,Amino Acids(16)and Glucose(36%) Injection1250mlB. Braun melsungen ag国际公认的同种药品英文名称修订为“Medium and Long Chain Fat Emulsion,Amino Acids(16)and Glucose(36%) Injection”27-326琥珀酸索利那新片Solifenacin Succinate Tablets/Vesicare5mgAstellas Pharma US Inc未进口原研药品更新持证商为Astellas Pharma US Inc27-327琥珀酸索利那新片Solifenacin Succinate Tablets/Vesicare10mgAstellas Pharma US Inc未进口原研药品更新持证商为Astellas Pharma US Inc备注1.未在国内上市品种,需参照原总局2015年第230号公告等的相关要求开展研究,通用名、剂型等经药典委核准后为准。

山东省基层医疗卫生机构基本药物采购目录(二)

规格 △ 复方 复方 15g △ 0.33g 1.1g/10粒 3.5g △ 0.25g △ 0.3g 3g 2.3g/6丸 △ 1g/10丸 3.5g(原药材) △ △ 0.3g 0.31g 0.52g 15g 4g △ 0.23g △ 10ml(相当于原药材20g) 20ml △ △ △ 14g 6g △ 0.13g △ 8g 2.8g 10ml 8ml 9g △ △ 3.125g/1000粒 20g 5g(无糖型) 6g △ △ △ △ 20ml

备注

第 2 页

序号 中药0102 中药0103 中药0104 中药0105 中药0106 中药0107 中药0108 中药0109 中药0110 中药0111 中药0112 中药0113 中药0114 中药0115 中药0116 中药0117 中药0118 中药0119 中药0120 中药0121 中药0122 中药0123 中药0124 中药0125 中药0126 中药0127 中药0128 中药0129 中药0130 中药0131 中药0132 中药0133 中药0134 中药0135 中药0136 中药0137 中药0138 中药0139 中药0140 中药0141 中药0142 中药0143 中药0144 中药0145 中药0146 中药0147 中药0148 中药0149 中药0150 中药0151 中药0152 中药0153 中药0154

规格 9g △ 0.35g 3g(无糖型) 10ml 20ml 0.3g 9g △ △ 5g 60g(1.5g/10丸) 9g △ 0.25g △ 3g 0.5g 0.4g 20mg 20mg 10ml 2ml 0.45g 0.4g △ 0.3g 3g 60mg 1g △ △ △ 10ml △ 10ml:45mg 2ml:9mg 5ml:20mg 10mg 50mg 0.35g 0.7g 15g △ △ 9g △ △ △ 0.4g 1.6g 1.3g 3g

2024年盐酸土霉素片市场规模分析

2024年盐酸土霉素片市场规模分析引言盐酸土霉素片是一种常见的抗生素药物,广泛应用于临床治疗中。

本文将就盐酸土霉素片市场规模进行详细分析。

市场概述自盐酸土霉素片问世以来,其在医疗领域的应用逐渐增加。

盐酸土霉素片以其独特的药理作用和广谱抗菌特性,受到了医生和患者的青睐。

随着人民生活水平的提高和医疗技术的进步,盐酸土霉素片市场呈现出快速增长的趋势。

市场规模分析市场容量截止到目前,盐酸土霉素片市场规模已经达到了一个较高水平。

根据市场调研数据显示,盐酸土霉素片市场年销售额超过X亿元。

市场增长率随着人们对健康的关注度增加,医疗需求的不断增长,盐酸土霉素片市场呈现出稳定增长的态势。

预计未来几年,盐酸土霉素片市场规模将保持10%左右的年增长率。

市场竞争格局目前,盐酸土霉素片市场竞争激烈,行业内存在着多家知名药企。

这些企业凭借着自身的研发实力和生产能力,占据了市场份额的相当比例。

同时,新进入市场的企业也在竞争中不断发展壮大。

市场需求分析盐酸土霉素片作为常用的抗生素药物,需求量随着医疗需求的增加而持续上升。

不仅在细菌感染和炎症治疗中广泛应用,还在兽医领域有着较高的需求。

市场需求的增加推动了盐酸土霉素片市场的快速发展。

市场前景展望盐酸土霉素片市场前景广阔,未来有望继续保持良好的增长态势。

随着人们对健康的重视,医疗技术的不断进步,盐酸土霉素片的应用领域将进一步拓宽。

同时,行业内竞争也将更加激烈,企业需要加强研发创新,提高产品质量,以与竞争对手保持竞争优势。

结论盐酸土霉素片市场规模庞大,呈现出快速增长的趋势。

随着医疗需求的增加和技术的进步,盐酸土霉素片市场有望继续保持稳定增长。

企业应该抓住机遇,加强产品研发和质量管理,提高市场竞争力。

2024年注射用炎琥宁市场分析现状

2024年注射用炎琥宁市场分析现状1. 引言注射用炎琥宁是一种常用的生物活性多肽药物,被广泛应用于临床治疗。

本文旨在分析注射用炎琥宁的市场现状,包括市场规模、竞争格局、市场需求和供应情况等方面。

2. 市场规模注射用炎琥宁市场在过去几年持续增长,预计在未来几年仍将保持稳定增长。

根据相关数据显示,2019年注射用炎琥宁市场规模达到X亿美元,预计到2025年将增至X亿美元。

3. 竞争格局目前,注射用炎琥宁市场存在几家主要竞争企业。

这些企业通过不断的技术创新和产品升级来提高竞争力。

目前注射用炎琥宁市场中的主要竞争者包括公司A、公司B和公司C等。

4. 市场需求注射用炎琥宁市场需求主要来自医院和诊所等医疗机构。

随着人们健康意识的提高和医疗技术的不断进步,注射用炎琥宁的需求持续增长。

此外,注射用炎琥宁在一些特定疾病的治疗中起到重要作用,也推动了市场需求增长。

5. 市场供应目前市场上的注射用炎琥宁供应相对充足。

除了主要的竞争企业外,还存在一些小规模的生产企业。

这些企业通过与医疗机构和分销商建立合作关系,确保了产品的供应。

6. 市场趋势注射用炎琥宁市场存在一些趋势和发展方向。

首先,随着互联网技术的发展,电子商务渠道的开拓将成为市场的一个重要方向。

其次,注射用炎琥宁的定制化需求逐渐增加,市场将对个性化产品有更高的需求。

此外,注射用炎琥宁的研发投入也将成为市场的关键因素。

7. 结论综上所述,注射用炎琥宁市场在市场规模、竞争格局、市场需求和供应情况等方面呈现出稳定增长的趋势。

未来,企业应密切关注市场趋势,不断创新和提高产品质量,以保持竞争力并满足市场需求。

以上为2024年注射用炎琥宁市场分析现状的文档。

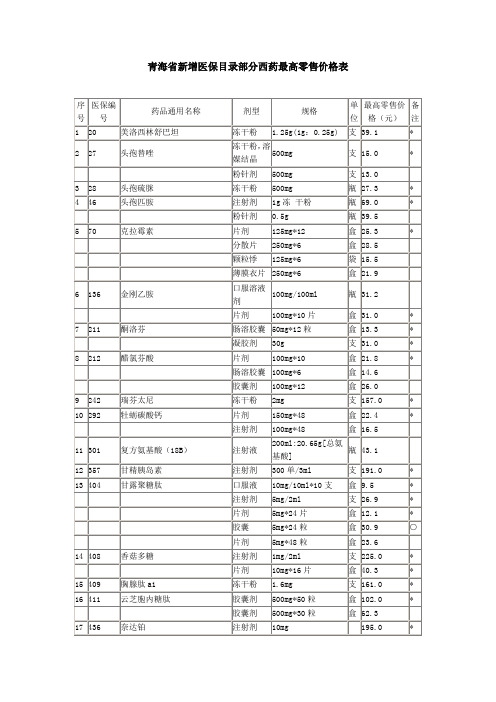

青海省新增医保目录部分西药最高零售价格表

注:表中备注栏内有“*”为代表品

表中备注栏内有“*”的规格,暂不按照差比价执行

50mg*12粒

盒

13.3

*

凝胶剂

30g

支

31.0

*

8

212

醋氯芬酸

片剂

100mg*10

盒

21.8

*

肠溶胶囊

100mg*6

盒

14.6

胶囊剂

100mg*12

盒

26.0

9

242

瑞芬太尼

冻干粉

2mg

支

157.0

*

10

292

牡蛎碳酸钙

片剂

150mg*48

盒

22.4

*

注射剂

100mg*48

盒

16.5

11

301

注射剂

1g冻干粉

瓶

69.0

*

粉针剂

0.5g

瓶

39.5

5

70

克拉霉素

片剂

125mg*12

盒

25.3

*

分散片

250mg*6

盒

28.5

颗粒悸

125mg*6

袋

15.5

薄膜衣片

250mg*6

盒

21.9

6

136

金刚乙胺

口服溶液剂

100mg/100ml

瓶

31.2

片剂

100mg*10片

盒

31.0

*

7

211

酮洛芬

肠溶胶囊

1.5万单位

瓶

214.0

*

冻干粉针剂

40mg

瓶

453.0

19

140819特殊区域新旧版用户明细

IDEC_RJRQSB 用户角色关联

IDEC_特殊区域入区申报_50

IDEC_RJRQSB 用户角色关联

IDEC_特殊区域核销出区申报_51 IDEC_RJCQSB 用户角色关联

IDEC_特殊区域入区申报_50

IDEC_RJRQSB 用户角色关联

IDEC_特殊区域核销出区申报_51 IDEC_RJCQSB 用户角色关联

IDEC_特殊区域入区申报_50

IDEC_特殊区域入区申报_50

IDEC_RJRQSB 用户角色关联

IDEC_特殊区域核销出区申报_51 IDEC_RJCQSB 用户角色关联

IDEC_特殊区域入区申报_50

IDEC_RJRQSB 用户角色关联

IDEC_特殊区域核销出区申报_51 IDEC_RJCQSB 用户角色关联

IDEC_特殊区域入区申报_50

孩之宝商贸(中国)有限公司

IDEC全申报

乐金生活健康贸易(上海)有限公司

IDEC全申报

乐金生活健康贸易(上海)有限公司

IDEC全申报

上海酩悦轩尼诗国际贸易有限公司

IDEC全申报

上海酩悦轩尼诗国际贸易有限公司

IDEC全申报

鸿霖物流(上海)有限公司物流园区分公司 IDEC全申报

鸿霖物流(上海)有限公司物流园区分公司 IDEC全申报

上海跨境通国际贸易有限公司

IDEC全申报

帝亚吉欧(上海)洋酒有限公司

IDEC全申报

帝亚吉欧(上海)洋酒有限公司

IDEC全申报

UUMM平台

IDEC全申报

UUMM平台

IDEC全申报

通用电气企业发展(上海)有限公司

IDEC全申报

通用电气企业发展(上海)有限公司

医药etf持有的股票有哪些

医药etf持有的股票有哪些医药ETF是投资于医药行业的交易所交易基金,它持有的股票主要为医药行业的相关公司股票。

以下是一些常见的医药ETF所持有的股票。

1. 强生公司(Johnson & Johnson):全球知名的医药和保健品公司,主要经营制药、医疗器械和消费品业务。

2. 辉瑞公司(Pfizer Inc.):全球领先的制药和疫苗公司,致力于研发和生产创新药物。

3. 赛诺菲公司(Sanofi):法国跨国制药公司,研发和销售处方药和非处方药。

4. 阿斯利康公司(AstraZeneca):英国跨国制药公司,专注于心血管、中枢神经、肿瘤、消化和呼吸系统疾病的研发和销售。

5. 美国默克公司(Merck & Co., Inc.):美国跨国制药公司,研发和销售处方药和疫苗。

6. 美国达能公司(Danaher Corporation):美国科学和技术创新公司,旗下拥有负责生命科学和诊断领域的子公司。

7. 太平洋制药公司(Pacific Pharmaceutical Company):中国医药制造公司,主要从事药品的生产、销售和研发工作。

8. 罗氏控股公司(Roche Holding AG):瑞士跨国制药和诊断公司,专注于研发和销售生物技术和化学制剂的药物。

9. 摩根大通公司(JPMorgan Chase & Co.):美国金融服务公司,在医疗保健领域也有持股。

10. 拜耳公司(Bayer AG):德国跨国化学和制药公司,研发和销售药物和农业产品。

需要注意的是,不同的医药ETF可能持有的股票会有所差异,以上是一些常见的医药ETF可能持有的股票,具体情况还需要参考具体的医药ETF产品的持仓情况。

2024年复方氯己定地塞米松膜市场规模分析

2024年复方氯己定地塞米松膜市场规模分析

1. 简介

复方氯己定地塞米松膜是一种常用的药物,被广泛应用于眼科领域。

它能够减轻眼部疼痛、炎症和瘙痒等症状,并具有抗过敏和抗炎作用。

本文将对复方氯己定地塞米松膜市场规模进行分析。

2. 市场规模

复方氯己定地塞米松膜市场规模在过去几年稳步增长。

根据市场研究数据,复方氯己定地塞米松膜市场规模约为X亿元,预计在未来几年内将继续保持稳定增长。

3. 市场需求

复方氯己定地塞米松膜市场的需求主要来自于眼科诊所、医院和个人购买。

随着人们视力健康意识的提高和生活水平的改善,对眼部护理产品的需求不断增加,从而推动了复方氯己定地塞米松膜的市场需求。

4. 市场竞争

目前,复方氯己定地塞米松膜市场存在一定的竞争。

主要的竞争对手包括其他眼科药物和护理产品制造商。

这些竞争对手不断推出新的产品,并进行广告宣传和市场推广,以吸引更多的消费者。

为了保持竞争优势,复方氯己定地塞米松膜制造商需要致力于提高产品质量、降低价格和改善客户服务。

5. 市场前景

复方氯己定地塞米松膜市场有着广阔的前景。

随着人口老龄化和眼部疾病患者数量的增加,对眼科药物和护理产品的需求将持续增加。

此外,不断发展的医疗技术和不断改善的医疗保健体系也将为复方氯己定地塞米松膜市场提供更多机会。

6. 总结

综上所述,复方氯己定地塞米松膜市场规模在过去几年有所增长且有着广阔的前景。

然而,市场竞争也不可忽视,制造商需要不断提高产品质量和竞争力以保持市场份额。

未来,随着人们对眼部健康的关注度越来越高,复方氯己定地塞米松膜市场有望持续增长。

2024年注射用炎琥宁市场调查报告

2024年注射用炎琥宁市场调查报告1. 引言本报告旨在对注射用炎琥宁的市场进行调查和分析。

炎琥宁是一种经典的炎症治疗药物,广泛应用于临床。

本文将主要探讨注射用炎琥宁的市场规模、产品特点、竞争态势和未来发展趋势。

2. 市场规模根据市场调查数据显示,注射用炎琥宁在过去几年里呈现稳步增长的趋势。

截至2019年,全球注射用炎琥宁市场规模已达X亿美元,并预计未来几年将继续保持增长。

3. 产品特点注射用炎琥宁具有以下特点:- 高效炎症治疗药物:炎琥宁具有出色的抗炎效果,可以迅速减轻炎症引起的疼痛和不适。

- 多途径应用:注射用炎琥宁可以通过静脉注射或肌肉注射等多种途径给药,方便临床应用。

- 易于贮存和运输:炎琥宁注射剂不需要特殊贮存条件,便于运输和配送给各个医疗机构。

4. 竞争态势目前市场上已存在多个注射用炎琥宁产品供应商,主要包括公司A、公司B和公司C等。

这些供应商通过不断提高产品质量和推出创新药物来保持竞争优势。

同时,市场上也存在一些中小型企业进入市场,加剧了市场竞争的激烈程度。

5. 发展趋势未来注射用炎琥宁市场的发展趋势主要包括以下几个方面: - 创新研发:随着科学技术的不断进步,炎琥宁的研发将更加注重技术创新,以提高疗效和减少副作用。

- 市场拓展:随着全球经济的发展和医疗水平的提高,注射用炎琥宁在发展中国家市场的潜力将逐渐释放。

- 个性化治疗:随着个性化医疗的兴起,注射用炎琥宁可能会根据患者的特殊情况进行个性化治疗,提高疗效和满意度。

6. 结论综上所述,注射用炎琥宁市场具有良好的发展前景。

供应商应密切关注市场需求的变化,加大研发力度,提高产品质量,不断推出创新药物以保持竞争优势。

此外,注射用炎琥宁的个性化治疗也值得关注,可能成为未来发展的重要方向。

乳果糖联合莫沙必利治疗功能性消化不良的疗效及对肠道菌群的影响

42广州医药 2023年11月第54卷第11期乳果糖联合莫沙必利治疗功能性消化不良的疗效及对肠道菌群的影响于金玲1 张海鹏21 天津康复疗养中心药械科(天津 300191)2 天津康复疗养中心接诊随访科(天津 300191)【摘 要】 目的 探讨功能性消化不良(FD)患者应用乳果糖联合莫沙必利治疗的临床疗效及药物对肠道菌群的影响。

方法 选取2019年1月—2021年12月来院诊治的180例FD患者作为研究对象,随机分为2组,每组90例,对照组口服莫沙必利片,观察组服用莫沙必利片+乳果糖口服液,4周后观察2组患者治疗后临床症状改善率及肠道菌群数量的情况。

结果 治疗4周后,观察组的总有效率(86.67%)高于对照组(72.22%),P<0.05;观察组的乳杆菌菌群数多于对照组,肠球菌、肠杆菌菌群数少于对照组,P<0.05。

结论 乳果糖联合莫沙必利用于FD患者临床治疗,总有效率高于单用莫沙必利,患者症状获得有效改善,明显改善FD患者肠道菌群水平。

【关键词】 功能性消化不良;乳果糖;莫沙必利;肠道菌群DOI:10. 3969 / j. issn. 1000-8535. 2023. 11. 007Efficacy of lactulose combined with mosapride in treating functional dyspepsia and its effect on intestinal floraYU Jinling1,ZHANG Haipeng21Pharmaceutical Department of Tianjin Rehabilitation and Rehabilitation Center,Tianjin 300191,China2Follow-up Department of Tianjin Rehabilitation Center,Tianjin 300191,China【Abstract】 Objective To explore the clinical efficacy and effect on intestinal flora of lactulose combined with mosapride in patients with functional dyspepsia(FD).Methods A total of 180 FD patients admitted to the hospital in January 2019 and December 2021 were selected as the study subjects and randomly divided into two groups,90 cases in each group.The control group took oxapride orally and the observation group took lactulose oral solution additionally.After 4 weeks,the improvement rate of clinical symptoms and the number of intestinal flora of patients were observed.Results After 4 weeks of treatment,the total effective rate of the observation group(86.67%)was obviously higher than that of the control group(76.67%),P<0.05;the number of Lactobacillus in the observation group was higher than that of the control group,and the numbers of Enterococcus and Enterobacteria were less than that of the control group,P<0.05.Conclusions The total effective rate of lactulose combined with mosalabin for FD patients is higher than that of mossalapride alone.The symptoms are effectively improved,and the intestinal flora level of FD patients is significantly improved.【Key words】 functional dyspepsia;lactulose;mosapride;intestinal flora功能性消化不良(functional dyspepsia,FD)是指具有餐后饱胀感、早饱感、上腹痛、上腹烧灼感中的一项或多项症状,而不能用器质性、系统性或代谢性疾病等来解释产生症状的原因或经检查无器质性病变的一种疾病[1],又称为非溃疡型消化不良,是临床上较为常见的一种功能性胃肠疾病。

2024年重组人血管内皮抑制素注射液市场规模分析

2024年重组人血管内皮抑制素注射液市场规模分析1. 简介重组人血管内皮抑制素注射液是一种用于治疗心血管疾病的药物,可以通过抑制血管收缩和抑制血小板聚集等方式起到降低血压和预防心脑血管疾病发展的作用。

随着心血管疾病发病率的不断上升,重组人血管内皮抑制素注射液市场逐渐扩大。

2. 市场规模根据市场研究机构的数据显示,重组人血管内皮抑制素注射液市场在过去几年中呈现稳步增长的趋势。

预计在未来几年内,市场规模将进一步扩大。

2.1 市场价值根据最新的统计数据,截至目前,重组人血管内皮抑制素注射液市场的市场价值约为XX亿美元。

随着医疗技术的不断发展和人们对健康的关注度增加,重组人血管内皮抑制素注射液市场的市场价值有望进一步提升。

2.2 市场增长率根据市场分析,重组人血管内皮抑制素注射液市场的年均增长率约为XX%。

这主要归因于人口老龄化导致心血管疾病发病率的增加,以及医疗技术的不断进步和产品市场推广的效果。

3. 市场驱动因素3.1 人口老龄化随着全球人口老龄化趋势的加剧,心血管疾病的发病率呈现上升趋势。

这对于重组人血管内皮抑制素注射液市场来说是一个巨大的市场机遇,因为老年人更容易患上心血管疾病,而重组人血管内皮抑制素注射液能够有效预防和治疗这类疾病。

3.2 医疗技术的进步随着医疗技术的不断进步,治疗心血管疾病的方法也得到了提升。

重组人血管内皮抑制素注射液作为一种有效的治疗药物,能够满足患者对于治疗效果和安全性的需求,因此在市场上得到了广泛应用。

3.3 健康意识增加随着人们对健康重视度的提高,心血管疾病的预防和治疗成为了一个热门话题。

人们对于预防性药物的需求增加,重组人血管内皮抑制素注射液作为一种有效的心血管疾病治疗手段,在市场上受到了消费者的认可。

4. 市场竞争格局重组人血管内皮抑制素注射液市场存在着一定的竞争格局。

目前市场上有多家企业生产和销售该产品,同时还有其他治疗心血管疾病的药物存在竞争。

此外,监管政策的变化和新品种的上市也可能对市场竞争造成影响。

2024年盐酸贝那普利片市场发展现状

2024年盐酸贝那普利片市场发展现状简介盐酸贝那普利片是一种生物有效的高血压治疗药物,被广泛应用于心血管疾病患者的治疗中。

本文将探讨盐酸贝那普利片市场发展的现状,并对其前景进行展望。

行业背景高血压是全球范围内一种常见的健康问题,同时也是心血管疾病的主要风险因素之一。

为了降低心血管疾病的发生率,盐酸贝那普利片等药物应运而生,成为高血压治疗的重要选择。

市场规模盐酸贝那普利片市场规模庞大,全球范围内的销售额呈稳定增长趋势。

根据市场调研数据显示,2019年全球盐酸贝那普利片市场的销售额超过10亿美元,预计未来几年仍将保持增长。

市场竞争盐酸贝那普利片市场竞争激烈,主要厂商包括辉瑞、诺华等国际制药巨头,以及一些地区性制药企业。

这些企业通过不断的研发和市场推广,争夺市场份额。

同时,由于盐酸贝那普利片的专利保护期限逐渐结束,出现了一些仿制药品牌的涌现,对市场格局造成了一定的冲击。

市场发展趋势盐酸贝那普利片市场在发展过程中呈现出几个主要趋势:1.产品创新:为了满足消费者需求,厂商们致力于改进盐酸贝那普利片的制剂技术,推出新的剂型或者定制药物,以提高疗效和便利性。

2.多元化市场需求:随着全球老龄化问题和心血管疾病患者数量的增加,盐酸贝那普利片不仅在成人市场有需求,还开始应用于儿童和青少年群体。

3.市场竞争加剧:随着仿制药的涌现,市场竞争日益加剧。

此外,一些新兴国家市场的发展也成为了全球盐酸贝那普利片市场的新增长点。

4.市场合作与整合:为了共享资源和互补优势,一些制药企业进行市场合作和整合。

这种集中度的增加将有助于市场进一步发展和规范。

市场前景展望未来,盐酸贝那普利片市场仍将保持稳定增长,市场前景看好。

这得益于全球高血压的高发率以及对心血管疾病的日益重视。

此外,随着医疗技术的不断进步和人们对健康的需求提升,盐酸贝那普利片有望进一步完善和创新,为患者提供更好的治疗选择。

结论盐酸贝那普利片市场作为高血压治疗领域的重要成员,市场规模庞大且发展潜力巨大。

2024年硝酸甘油注射液市场调查报告

2024年硝酸甘油注射液市场调查报告一、市场概述硝酸甘油注射液是一种常用的心血管类药物,被广泛使用于急性心绞痛、心力衰竭、高血压和冠心病等疾病的治疗。

本报告旨在对硝酸甘油注射液市场的规模、竞争格局、销售渠道和未来发展趋势进行调查分析。

二、市场规模根据调查数据显示,硝酸甘油注射液市场在过去几年中呈现稳步增长的态势。

截至目前,市场规模已达到X亿元。

市场需求的增长主要受益于心血管疾病患者数量的增加和医疗水平的提高。

三、竞争格局硝酸甘油注射液市场存在着较为激烈的竞争。

主要竞争对手包括国内外制药公司,如YY药业、XX制药、ZZ集团等。

这些公司通过不断推出创新产品、提高品质和价格竞争来争夺市场份额。

四、销售渠道硝酸甘油注射液的销售渠道主要包括医院、药店和电商平台。

根据调查数据,目前大部分销售额来自于医院渠道,占据了市场份额的X%。

然而,随着电商平台在医药行业的崛起,在线销售渠道的份额在逐渐增加。

五、市场发展趋势未来硝酸甘油注射液市场将呈现以下趋势: 1. 技术创新驱动市场发展,新型注射液的研发将成为行业竞争的重要方向。

2. 随着医疗保健改革的深入,药品采购模式将面临调整,对制药企业提出了更高的要求。

3. 消费者对药品的安全性和有效性的要求不断提高,制药企业需要加大研发投入,提高质量控制能力。

4. 电商平台的崛起将促使传统销售渠道进行转型,提高销售效率和服务质量。

结论硝酸甘油注射液市场发展潜力巨大,但也面临挑战。

制药企业需要密切关注市场需求,加大研发投入和质量控制力度,创新销售模式,提高服务水平,以适应市场变化,保持竞争优势。

2024年复方利血平氨苯蝶啶片市场分析报告

2024年复方利血平氨苯蝶啶片市场分析报告1. 引言复方利血平氨苯蝶啶片是一种降压药物,由复方利血平和氨苯蝶啶组成,主要用于高血压的治疗。

本文将对复方利血平氨苯蝶啶片的市场进行分析,包括市场规模、竞争格局、需求趋势等方面的内容。

2. 市场规模复方利血平氨苯蝶啶片在市场上拥有一定的份额。

根据市场调研数据显示,去年复方利血平氨苯蝶啶片的销售额达到X亿,预计今年有望达到X亿。

这表明复方利血平氨苯蝶啶片市场具有一定的增长潜力。

3. 竞争格局复方利血平氨苯蝶啶片市场竞争较为激烈,目前市场上主要有几家主要厂商在竞争。

其中,A公司、B公司、C公司是市场上占据较大份额的厂商。

这些厂商在产品质量、价格、渠道等方面都有一定的优势。

此外,市场上还存在一些小型厂商,它们通过价格战等方式获取一定的市场份额。

4. 需求趋势随着人们健康意识的提高,复方利血平氨苯蝶啶片的需求呈现出稳步增长的趋势。

这主要得益于高血压患者的增加以及对降压药物治疗的需求。

同时,随着社会老龄化程度的加深,高血压患者的数量还将进一步增长,预计未来几年内复方利血平氨苯蝶啶片市场将继续保持良好的发展势头。

5. 市场前景复方利血平氨苯蝶啶片具有广阔的市场前景。

随着人们健康意识的提高,以及高血压患者数量的增加,复方利血平氨苯蝶啶片的需求将持续增长。

同时,厂商们也应该加大研发力度,改进产品质量,提高竞争力,以抢占更大的市场份额。

6. 结论综上所述,复方利血平氨苯蝶啶片市场具有较好的发展前景。

市场规模不断扩大,竞争格局激烈,需求趋势稳步增长。

厂商们应该抓住这个机遇,提高产品质量,加大市场投入,以赢得更多市场份额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

每日信息 ▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂▂N E W S D A I L Y上海医药行业协会信息部《上海医药》编辑部主办招标新规遭药企反对安徽暂缓今年基药招标记者日前从多个渠道获悉,作为药品招标的标杆省份安徽省,因多家药企联合反对,已暂缓2014年公立医疗机构基本用药集中招标采购工作。

记者就何时重启、是否修改招标规定等问题向安徽省卫计委求证,相关人员不予回答。

消息人士透露,全国各省份的药品招标方案都须向国家卫计委汇报,安徽招标新规也是经国家卫计委同意后才得以挂网实施。

6月16日,安徽省医药集中采购平台挂出《关于屏蔽部分投标产品信息的通知》。

该通知设定了两道门槛:一是“血液制品、注射剂等无菌药品未通过新版GMP认证的原则上不能参与2014年安徽省公立医疗机构基本用药集中招标采购投标,我中心将于6月18日屏蔽无新版GMP证书的血液制品、注射剂等无菌药品产品信息”;二是“2013年基层医院配送率低于51%的,或是县级医院配送率低于61%的药品生产企业不得参与此次招标”。

这使得国内多家药企无缘2014年安徽基药招投标。

通知公布后立即遭到多家药企联合反对。

他们向《经济参考报》记者反映,安徽省设定歧视性条款,违背了食药总局、发改委等四部委联合印发的《关于加快实施新修订药品生产质量管理规范促进医药产业升级有关问题的通知》。

2012年底,上述四部委发文规定,对于确已开展新修订药品GMP改造、但尚未在规定期限内通过认证的企业,在停产改造期间可委托已通过新版GMP认证的企业生产至2014年12月31日。

该规定对药品委托加工给出了一年的宽限期。

“国内多家去年年底无法通过认证的无菌药生产企业,都根据宽限期安排了新版GMP认证进度,有不少无菌药品生产企业将于2014年年底通过新版GMP认证。

但根据安徽新规,这些企业都在被屏蔽的名单里。

”常州方圆制药公司总经理蒋维平告诉《经济参考报》记者。

据悉,2014年安徽省药品集中采购,血液制品、注射剂等无菌药品总投标数11093个,其中因没有通过新版GMP屏蔽的药品611个,占5.5%。

而截至2013年年底,我国仅六成无菌药企业通过新版GMP认证,目前仍有企业在陆续认证中。

业内人士指出,我国目前很多具有技术优势的研发药企,尚不具备规模,因此该招标政策只能让外企受益、国内企业面临生死考验。

“外资企业不存在新修订药品GMP认证问题,同时国内生产优质仿制药的企业又被排除在投标主体之外,外企这次将成为安徽省基药招标的最大受益者。

”他说。

四川科瑞德制药有限公司生产的一种冻干粉针剂,是国内独家用于颅脑外伤手术预防和治疗癫痫发作的急救首选药,约占国内市场50%的份额。

而法国赛诺菲约占30%的市场份额,但售价比科瑞德高40%,科瑞德董事长陈刚说:“如果我们不能参加招投标,那赛诺菲的产品就独霸安徽市场了。

”此外,安徽招标新规设立的另一门槛是“配送率”,这也排斥了很多通过新版GMP认证的企业。

多家药企负责人称,尽管企业之前的配送率都达到了卫计委的要求,但由于2013年企业为通过新版GMP认证进行了集中停产升级改造,没有生产就无法接单,配送率就会受影响。

天津中新药业县级配送率为60.09%,江苏万邦生化医药股份有限公司基层配送率为50.57%,按照安徽新规都无法参与招投标。

安徽省卫计委相关人员回应称,基药招标门槛高于市场准入标准并无不妥。

安徽省作为药品招标的标杆省份,采用新版GMP认证,就是要提高质量门槛,保证基本药物疗效可靠,从而进一步倒逼企业提升质量水准,实现产业升级和兼并重组。

但对“配送率”的问题,该人员并未作出解释。

(经济参考报)(回到目录)发改委:投资145亿元重点建设县以下医疗机构发改委8月7日、8日先后对外发布信息:将安排中央投资145亿元加强城乡医疗卫生服务体系建设。

此外,发改委还表示,1-5月医疗卫生与计划生育增长为19.4%,高于同期全国财政支出12.9%的增速。

下半年,发改委的重点工作将推动深化医药卫生体制改革攻坚克难。

据了解,中央投资的145亿元将重点支持全国范围内的360个县级医院,2645个乡镇卫生院,4.4万个村卫生室,1.8万套乡镇卫生院周转宿舍,53个社区卫生服务中心和71个地市级医院项目建设。

项目建设总规模1490万平方米,拉动地方投资265亿元。

项目建成后,约可新增病床7.3万张。

发改委公布了在医药卫生方面取得的进展。

在上半年,第一批311个试点县的752所县级公立医院开展试点,职工医保、城镇居民医保和新农合三项基本医保参保率稳定在95%以上,城镇居民医保和新农合政府补助标准提高到每人每年280元,政策范围内住院费用支付比例分别达到70%以上和75%左右。

同时,基本药物制度已覆盖80%以上的村卫生室,药品价格平均降低了30%。

此外,“单独两孩”政策实施工作进展顺利。

截至5月底,各地共有约27.16万对单独夫妇提出再生育申请,审核通过24.13万对。

据公告显示,发改委下半年重点工作将推动深化医药卫生体制改革攻坚克难。

逐步提高城镇居民和新农合政策范围内住院费用支付比例,推进跨省异地就医即时结算。

下半年,启动养老服务业发展综合改革试点工作,促进医疗卫生与养老服务相结合。

同时,继续鼓励社会办医,推动出台医师多点执业政策文件。

(E药脸谱)(回到目录)FDA:召回药物呈爆炸式增长制药公司常常因为各种原因不恰当的标签、包装缺陷、不适当的测试污染或产品的安全性等原因不得不召回药品、医疗设备和食品等。

FDA药品召回的数量在年复一年的膨胀,甚至有人预计在2014年其召回药物将创市场新高。

这也许与2012 年的真菌性脑膜炎疫情有关,但FDA召回药物的趋势相当明显的……FDA过去两年里的数据显示:从2013年到今年7月份,FDA累计召回药物种类多达2061种,而在这之前的9年里,累计召回药物才2217种。

(生物探索)(回到目录)诺华将于年底前推出慢性心衰新药LCZ696由于获得了非常好的数据,诺华宣布它们将于今年年底前在美国推出万众瞩目的慢性心力衰竭新药——LCZ696。

诺华公司将会在本月的欧洲心脏病协会(ESC)上将新药LCZ696三期PARADIGM-HF 研究的最新数据公诸于众,据称这些数据更加巩固了药物疗效的可靠性,对于减少心力衰竭病人的死亡率以及减少心脏射血分数(HF-REF)方面具有显著效果。

今年早期进行的8442个病人的研究,也是心力衰竭领域进行过的最大规模的研究项目,因LCZ696药物的中期效果非常明显而提前停止了,其疗效明显优于血管紧张素转化酶(ACE)抑制剂依那普利(enalapril),病人存活期延长且出院率高。

因此,公司又进行了额外的实验分析,探究诺华药物作为血管紧张素受体脑啡肽酶抑制剂(ARNIs)大类中的主要候选药物,是否能够代替ACE抑制剂作为心力衰竭的首选药。

诺华公司将会在ESC上展示最新的药物安全性数据,包括LCZ696药物良好的耐受性以及可控的副作用。

他们还会提供有关药物的低风险数据。

此外,他们还计划为投资者举办一次会议,供他们就数据的详细细节进行深入讨论。

公司在一次声明中表示,LCZ696最近获得了FDA快速通道的授权准予,并且正在进行的药物机动申请也有望在年底前全部完成。

诺华的首席执行官Joe Jimenez说:“在美国的机动申请将于11月开始,12月结束,之后将会在2015年第一季度提交欧盟申请。

”ARNI也曾经被认为是高血压的治疗药物,甚至2010年的一个报告中指出其疗效胜过诺华的血管紧张素受体阻断剂(ARB)缬沙坦(valsartan),并且有一些证据证明其在心力衰竭和保存射血分数方面的显著疗效。

LCZ696将缬沙坦和一种酶阻断剂脑啡肽酶(neprilysin)结合起来,推动了利钠肽的活性从而减轻心力衰竭病症以及一些心肌症症状。

LCZ696的临床分析表明它将会广泛应用于心血管医疗,并且资深分析人士预计产品上市后将会治疗上百万的病患,最高将创下一年50亿美元的销售额。

诺华公司在申请其急性心衰治疗药物Reasanz (serelaxin)的批准方面不太成功,已于今年年初被FDA顾问委员会以缺乏临床证据支持的理由拒绝了。

目前诺华正在进行Reasanz 药物的第二个III期临床实验,希望能够为药品获批提供依据。

(生物探索)(回到目录)勃林格殷格翰德国总部计划裁员据德国媒体透露,勃林格殷格翰计划停止招聘,并且其位于德国的公司总部将实施裁员以缩减成本开支。

这家德国媒体——德国法兰克福汇报(Frankfurter Allgemeine Zeitung)还引用了一位公司发言人的话,据他说,勃林格希望缩减15%的开支用于今后的投资。

她还说:“公司位于德国总部的员工数量在过去的一年间从950上涨至14000,现在确实需要阶段性的整合以带来成本的回流。

公司已经表示将投入6.43亿欧元在2014年的新项目中,其中大约一半的花费都将用于德国。

民营勃林格企业在全球拥有大约45000位雇员,目前尚不清楚此项裁员计划仅限于德国总部,抑或是波及到全球范围。

就昨天发布的上半年表现来看,公司表示,全球市场和经济状况迅猛变化带来压力的急剧增加,一些因素例如因汇率调整导致在美销售额下降3%,约为65亿欧元。

而以欧元来计,下降更为显著,约为8%。

这一新闻发布的前不久,公司曾经历口服抗凝剂达比加群酯的安全性联邦诉讼案件,并决定花费6.5亿欧元解决这一官司。

勃林格殷格翰的董事长Andreas Barner说,公司准备彻底解决一些遗留问题,给出一个完美的结局,这其中就包括达比加群酯诉讼案件以及销售陷入困境的制造子公司贝德福实验室。

他还说到:”为了进一步的成长我们必须扩大发展范围,这样我们才能够在健康成长的同时保证持续的大力投资。

“他补充道,勃林格殷格翰公司现在完全有能力在集中精力研发新药的同时不断扩大其贸易规模,公司计划在接下来的两年之内推出10种新产品,包括治疗先天性肺纤维化(IPF)的nintedanib、治疗白血病的volasertib以及在紧急情况下达比加群酯的解毒剂。

(回到目录)。