库存商品及周转材料结转成本样表

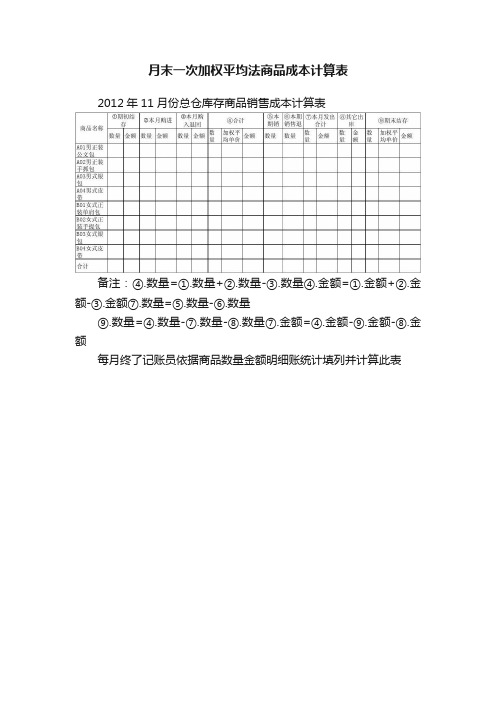

月末一次加权平均法商品成本计算表

月末一次加权平均法商品成本计算表

2012年11月份总仓库存商品销售成本计算表

备注:④.数量=①.数量+②.数量-③.数量④.金额=①.金额+②.金额-③.金额⑦.数量=⑤.数量-⑥.数量

⑨.数量=④.ቤተ መጻሕፍቲ ባይዱ量-⑦.数量-⑧.数量⑦.金额=④.金额-⑨.金额-⑧.金额

每月终了记账员依据商品数量金额明细账统计填列并计算此表

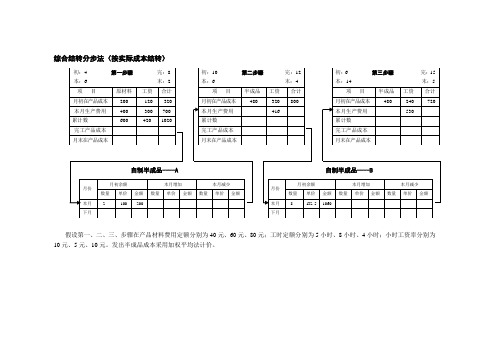

成本会计分步法表格(按实际成本综合结转法)

初:4第一步骤完:8

本:6末:2

项目

原材料

工资

合计

月初在产品成本

200

120

320

本月生产费用

400

300

700

累计数

600

420

1020

完工产品成本月末在产ຫໍສະໝຸດ 成本初:10第二步骤完:12

本:6末:4

项目

半成品

工资

合计

月初在产品成本

480

320

800

本月生产费用

416

月份

月初余额

本月增加

本月减少

数量

单价

金额

数量

单价

金额

数量

单价

金额

本月

2

100

200

下月

月份

月初余额

本月增加

本月减少

数量

单价

金额

数量

单价

金额

数量

单价

金额

本月

8

132.5

1060

下月

累计数

完工产品成本

月末在产品成本

初:6第三步骤完:15

本:14末:5

项目

半成品

工资

合计

月初在产品成本

480

240

720

本月生产费用

530

累计数

完工产品成本

月末在产品成本

自制半成品----A自制半成品----B

假设第一、二、三、步骤在产品材料费用定额分别为40元、60元、80元;工时定额分别为5小时、8小时、4小时;小时工资率分别为10元、5元、10元。发出半成品成本采用加权平均法计价。

存货-产成品库存商品明细表

56

SZY-SKD智能结构套件V1.0:21Q7纯平上亮黑下珠江红UV彩箱单包

套

27

132.700

3,580.00

70%

2,506.00

成品

57

SZY-SKD智能结构套件V2.0:40V06亮黑UV单包

套

1

155.170

160.00

70%

112.00

成品

58

SZY-PCB智能驱动板V1.0:14寸21S01后二无C76931

块

1435

3.300

4,740.00

70%

3,318.00

成品

76

285按键板LC-285-J

块

191

2.300

440.00

70%

308.00

成品

77

285接收LED灯板LC-285C-3/285D-2

块

8370

2.300

19,250.00

70%

13,475.00

成品

块

151

2.300

350.00

70%

245.00

成品

73

18NV摩托罗拉C灯板LC-18NV-MCB-C

块

490

2.300

1,130.00

70%

791.00

成品

74

285/325/388抽头多彩屏面板LC-285/325/388CT02-DCP

块

88

9.500

840.00

70%

588.00

成品

75

285/325/388抽头数码LED板LC-285/325/388CT2-DD1

成品

制造行业结转成本的表格模板-概述说明以及解释

制造行业结转成本的表格模板-范文模板及概述示例1:制造行业是一个涉及多种成本的复杂行业,由于不同公司的制造流程和成本结构可能有所不同,因此需要一种方便快捷的方式来计算和结转成本。

对于制造行业来说,成本结转表格模板是一种非常重要的工具,它可以帮助企业清晰地展示各种成本项目的来源、金额和结转情况。

以下是一个制造行业成本结转表格模板的示例:成本项目金额来源/用途结转情况备注原材料成本XXXX 采购原材料成本结转至制造部门人工成本XXXX 生产人员工资成本结转至制造部门生产设备折旧XXXX 生产设备折旧费用成本结转至制造部门水电费用XXXX 生产车间水电费用成本结转至制造部门包装配送费用XXXX 产品包装和配送费用成本结转至库存成本通过这个简单的表格模板,制造企业可以清晰地了解各种成本项目的详细情况,并且可以方便地进行成本结转和核算。

这样不仅有助于企业的经营管理,还可以帮助企业进行财务预测和决策制定。

制造行业成本结转表格模板是一个非常实用的工具,希望大家可以根据自己的实际情况进行适当的调整和使用。

示例2:在制造行业中,结转成本是一个重要的概念,它涉及到产品的生产过程中产生的各种成本,包括直接材料成本、直接人工成本、制造费用等。

为了更好地管理和控制这些成本,制造企业通常会制定成本结转表,用来记录和追踪产品在生产过程中的各项成本。

下面是一个制造行业结转成本的表格模板,可以帮助企业更好地管理和分析产品成本:项目成本类型金额直接材料成本直接材料XXX直接人工成本直接人工XXX制造费用生产设备折旧XXX生产设备维护XXX生产管理人员工资XXX生产车间租金XXX其他制造费用XXX总成本合计XXX通过填写这个表格,企业可以清晰地了解每个产品在生产过程中的各项成本,进而做出更有针对性的成本控制和管理决策。

同时,结转成本的表格模板也可以帮助企业进行成本核算和成本分析,为企业的经营决策提供有力支持。

示例3:在制造行业中,结转成本是一个重要的财务指标,它可以帮助企业有效地控制成本并提高生产效率。

成本核算表(移动加权平均法)

本单毛利

-

备注

商品名称:

***

规格型号:

日期

单据号

供应商 / 客户

500ml 摘要

商品成本核算表(移动加权平均法)

库存量: 数量

94

入库 单价

实时成本:

25.132

金额 -

数量

出库 单价

金额 -

数量

成本合计: 2,362.450

库存 成本价

金额

毛利合计: 330.95

本单毛利

-

备注

商品名称:

***

规格型号:

日期

单据号

供应商 / 客户

500ml 摘要

商品成本核算表(移动加权平均法)

库存量: 数量

94

入库 单价

实时成本:

25.132

金额 -

数量

出库 单价

金额 -

数量

成本合计: 2,362.450

库存 成本价

金额

毛利合计: 330.95

本单毛利

-

备注

商品名称:

***

规格型号:

日期

单据号

供应商 / 客户

25.132

金额 -

数量

出库 单价

金额 -

数量

成本合计: 2,362.450

库存 成本价

金额

毛利合计: 330.95

本单毛利

-

备注

商品名称:

***

规格型号:

日期

单据号

供应商 / 客户

500ml 摘要

商品成本核算表(移动加权平均法)

库存量: 数量

94

入库 单价

实时成本:

25.132

小企业会计准则附注模板

审计报告注报备: 20140000 号X审字 [2014]000 号测试数据按 ctrl A再按F9更新:我们审计了后附的测试数据按ctrl A再按F9更新(以下简称ABC公司)财务报表,包括 2012 年 12 月 31 日的资产负债表, 2012 年度的利润表、股东权益变动表和现金流量表以及财务报表附注。

一、管理层对财务报表的责任编制和公允列报财务报表是 ABC公司管理层的责任。

这种责任包括:( 1)按照小企业会计准则的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。

二、注册会计师的责任我们的责任是在执行审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。

在进行风险评估时,注册会计师考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审计意见我们认为, ABC公司财务报表在所有重大方面按照小企业会计准则的规定编制,公允反映了 ABC公司 2012 年 12 月 31 日的财务状况以及2012 年度的经营成果和现金流量。

绵阳市大师软件开发有限公司中国注册会计师:中国注册会计师:中国· XXX二○一四年×月×日一、公司基本情况测试数据按ctrl A 再按F9 更新(以下简称本公司或公司)系年月日由XXX 、 XXX共同投资设立,在XXX工商行政管理局登记注册,领取XXXXXXX号企业法人营业执照,注册资本人民币万元;法定代表人;注册地址: XXXXXX ;公司下属家控股子公司,参股公司家,分公司XX家;所处行业为 XX 。

成本会计分分步法表格(按计划成本综合结转法)

120

320

本月生产费用

400

300

700

累计数

完工产品成本

月末在产品成本

项目

半成品

工资

合计

计划成本

成本差异

实际成本

月初在产品成本

480

—

480

320

800

本月生产费用

416

累计数

完工产品成本

月末在产品成本

自制半成品——A自制半成品――B

月份

月初余额

本月收入

本月发出

数量

计划成本

实际成本

数量

计划成本

综合结转分步法(按计划成本结转)

第一步骤第二步骤第三步骤

初:4完:8初:10完:12初:6完:15

项目

半成品

工资

合计

计划成本

成本差异

实际成本

月初在产品成本

480

—

480

240

720

本月生产费用

530

累计数

完工产品成本

月末在产品成本

本:6末:2本:6末:4本:14末:5

项目

原材料工资合计来自月初在产品成本实际成本

数量

计划成本

实际成本

本月

8

1040

1060

下月

月份

月初余额

本月收入

本月发出

数量

计划成本

实际成本

数量

计划成本

实际成本

数量

计划成本

实际成本

本月

2

204

200

下月

其他资料如下:假设自制半成品A、B的计划单位成本分别为:102元和130元;月末在产品有关定额资料见上例(按实际成本综合结转)。

110套成本核算表格模板

110套成本核算表格模板

成本核算表格模板是企业用来记录和分析生产成本的重要工具。

通常包括原材料成本、人工成本、制造费用等方面的信息。

在实际

应用中,可以根据企业的具体情况进行定制,但一般包括以下内容:

1. 产品信息,包括产品名称、规格、生产批次等信息。

2. 原材料成本,记录原材料的名称、规格、数量、单价及总金额,可以根据实际情况分为直接原材料和间接原材料。

3. 人工成本,记录直接劳动和间接劳动的工资、津贴、奖金等

费用。

4. 制造费用,包括生产过程中的水电费、设备折旧、维修费用

等间接成本。

5. 总成本汇总,将以上各项成本进行汇总,得出产品的总成本。

这些信息可以以表格的形式呈现,可以使用Excel等软件进行

制作。

在使用模板时,需要根据实际情况进行调整,确保符合企业

的核算需求。

同时,也要注意保护好这些数据,以防泄露给不相关的人员。

希望以上信息能够对你有所帮助。

零售业成本结转表格模板

零售业成本结转表格模板

以下是一个零售业成本结转表格的模板:

日期 | 成本项目 | 费用分类 | 金额

---- | ------- | ------- | ------

1月1日 | 进货成本 | 直接材料 | XXXX

1月1日 | 进货成本 | 直接人工 | XXXX

1月1日 | 进货成本 | 间接费用 | XXXX

1月2日 | 进货成本 | 直接材料 | XXXX

1月2日 | 进货成本 | 直接人工 | XXXX

1月2日 | 进货成本 | 间接费用 | XXXX

1月3日 | 进货成本 | 直接材料 | XXXX

1月3日 | 进货成本 | 直接人工 | XXXX

1月3日 | 进货成本 | 间接费用 | XXXX

... | ... | ... | ...

在该表格中,每一行代表了一个成本项目的结转记录。

列头部分包括了日期、成本项目、费用分类和金额这些基本信息。

你可以根据实际情况逐一填写每个单元格中的内容。

日期表示了消费发生的具体日期;成本项目指明了具体是哪个成本项目的费用;费用分类则将费用按照不同的类别进行划分;金额指明了具体的费用数额。

需要注意的是,该表格是一个模板,你可以根据自己企业的实际需要进行修改和调整。

某些列可能不适用于你的业务,你可以删除或添加额外的列以适配你的特定情况。

库存成本核算表

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

金額數量单价金額数量销售本期发出单价术有限公司二0一三年五月进销存成本核算明细表本期购进本期暂估div0

品 牌 編號 号

商品名稱

单 位數

量

台 台 台 套 套 套 套 套 套 套 台 台 台 台 个 个 台 台 台 台 台 台 台 台 台 台 台 台 台 台 台 台 台 台 台 台 台 台 个 个 个 个

套

#DIV/0!

套

#DIV/0!

套

#DIV/0!

套

#DIV/0!

个

#DIV/0!

个

#DIV/0!

台

#DIV/0!

台

#DIV/0!

箱

#DIV/0!

条

#DIV/0!

套

#DIV/0!

个

#DIV/0!

套

#DIV/0!

周转材料登记各种表单

附表:1.周转材料、小型机具配置计划表2.周转材料(小型机具)购置(租赁)申请表3.周转材料(小型机具)领用单4.周转材料(小型机具)摊销单5.周转材料(小型机具)租赁结算单6.周转材料(小型机具)租赁统计表7.周转材料(小型机具)购置自有情况统计表8.周转材料(小型机具)动态台帐9.周转材料、小型机具调拨通知单10.周转材料(小型机具)调拨单11.周转材料(小型机具)返还单12.周转材料(小型机具)领用、返还登记表13.退(转)场周转材料、小型机具清单14.周转材料、小型机具报废(处置)申请表— 1 —周转材料、小型机具配置计划表项目名称:编制日期:年月日总工程师:工程部长:制表人:物资部接收人:— 2 —周转材料(小型机具)购置(租赁)申请表申请单位:年月日— 3 —周转材料(小型机具)领用单发料单位:来源方式领字周转材料第号领料单位:年月日申领单号:(空)物资主管:业务:保管:收料人:— 4 —附表4周转材料(小型机具)摊销单发料单位:摊字材料第号使用单位:年月日物资主管:业务:保管:财务:— 5 —附表5周转材料(小型机具)租赁结算单项目名称:日期:物资主管:业务:财务:— 6 —附表6周转材料(小型机具)租赁统计表填报单位:日期:单位负责人:物资主管:制表:— 7 —附表7周转材料(小型机具)购置自有情况统计表项目名称:日期:单位负责人: 物资主管: 财务:制表:— 8 —附表8周转材料(小型机具)动态台帐— 9 —附表9周转材料、小型机具调拨通知单物调()字号项目部:工程(集团)公司决定下列物资由你处调拨给使用,希望双方据此通知办理交接手续。

—10附表10周转材料(小型机具)调拨单单位:调字材料第号收料单位:年月日调拨通知单号:附表11—11周转材料(小型机具)返还单返还单位:来源方式返字周转材料第号接收单位:年月日物资主管:业务:接收人:返还人:—12附件12周转材料(小型机具)领用、返还登记表—13—附表13周转材料、小型机具闲置清单填报单位:填报时间:单位主管:物资主管:制表:附表14周转材料、小型机具报废(处置)申请表申请单位:年月日申字第()号。